Состав и источники финансирования инвестиций. Собственные, привлеченные и заемные средства презентация

- Состав и источники финансирования инвестиций. Собственные, привлеченные и заемные средства

Содержание

- 2. Источники финансирования капитальных вложений

- 3. Основную долю в финансировании капитальных вложений составляют собственные средства предприятий и организаций - в настоящее время

- 4. Собственные средства

- 5. Привлеченные средства

- 6. Заемные средства

- 7. Прибыль играет ключевую роль в структуре собственных источников финансирования инвестиционной деятельности предприятия Фонд накопления Прибыли Безвозмездно

- 8. За счет чистой (нераспределенной) прибыли предприятия производятся расходы инвестиционного характера, связанные со следующим:

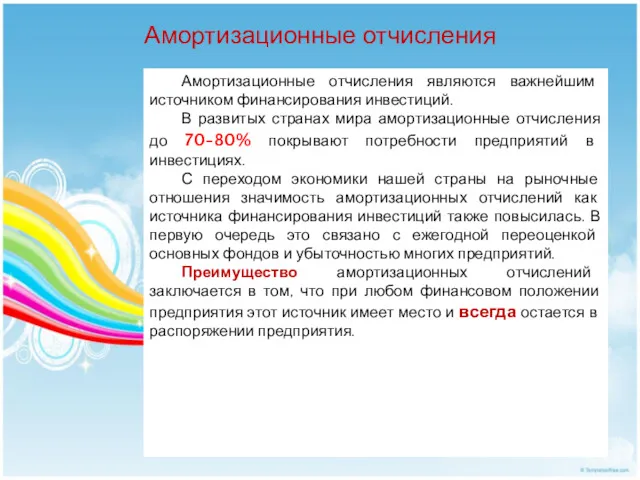

- 9. Амортизационные отчисления Амортизационные отчисления являются важнейшим источником финансирования инвестиций. В развитых странах мира амортизационные отчисления до

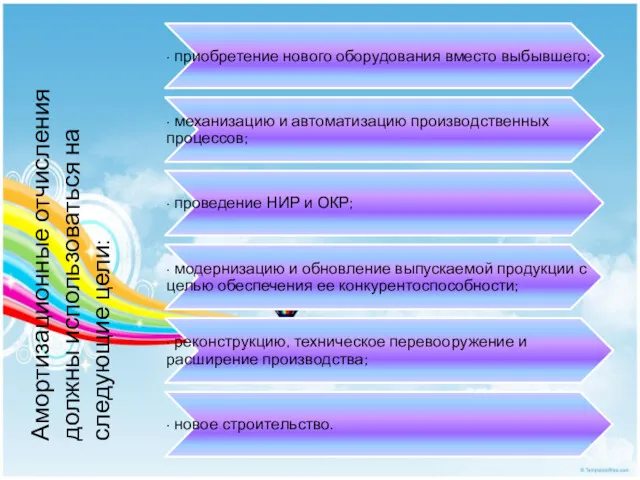

- 10. Амортизационные отчисления должны использоваться на следующие цели:

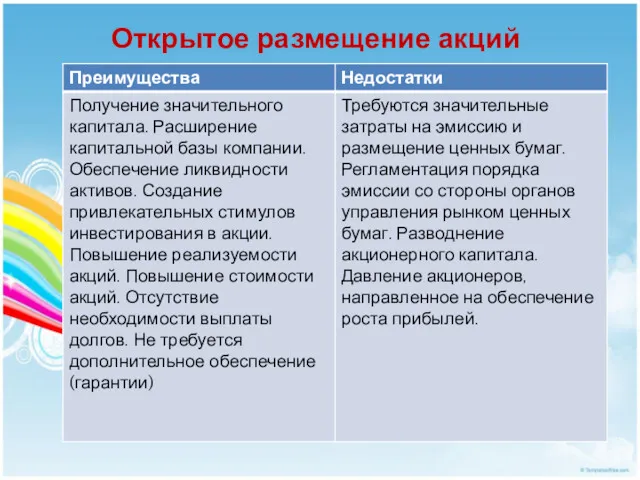

- 11. Открытое размещение акций

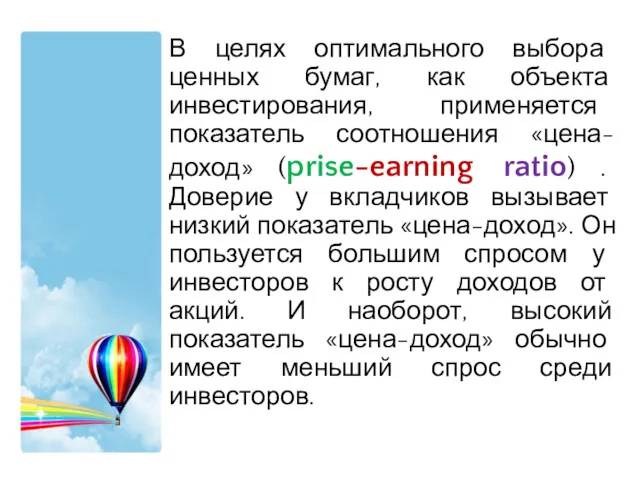

- 12. В целях оптимального выбора ценных бумаг, как объекта инвестирования, применяется показатель соотношения «цена-доход» (prise-earning ratio) .

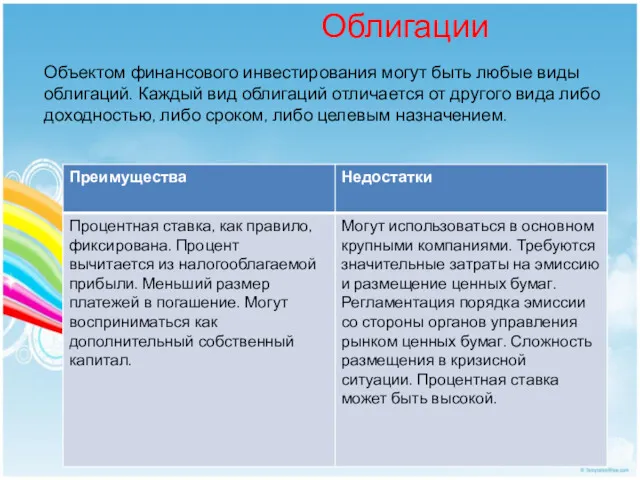

- 13. Облигации Объектом финансового инвестирования могут быть любые виды облигаций. Каждый вид облигаций отличается от другого вида

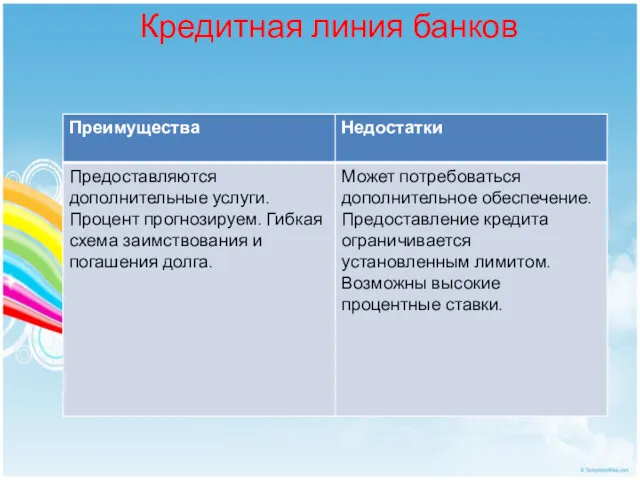

- 14. Кредитная линия банков

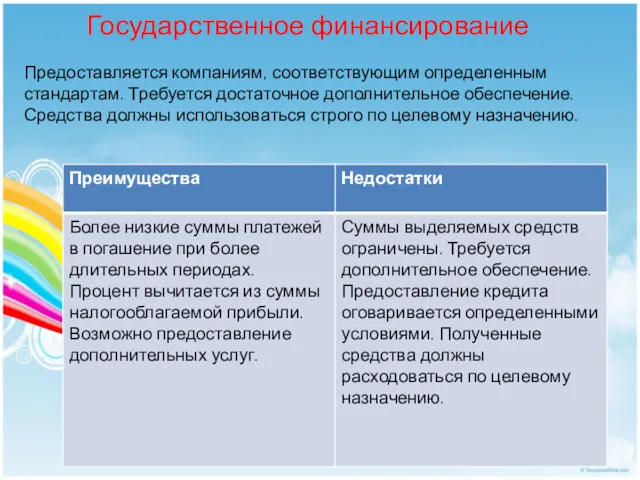

- 15. Государственное финансирование Предоставляется компаниям, соответствующим определенным стандартам. Требуется достаточное дополнительное обеспечение. Средства должны использоваться строго по

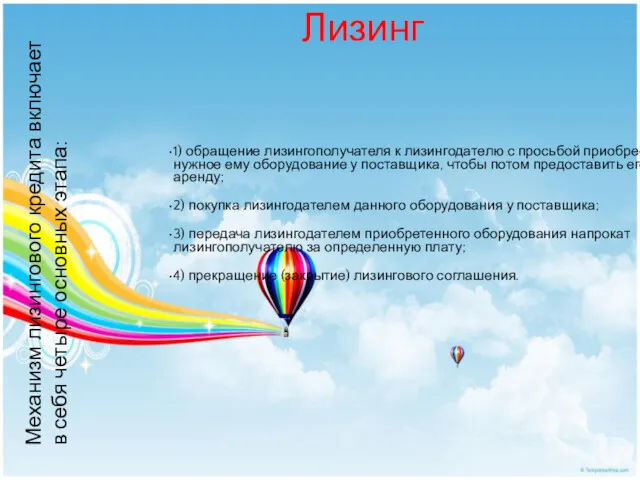

- 16. Лизинг Механизм лизингового кредита включает в себя четыре основных этапа: 1) обращение лизингополучателя к лизингодателю с

- 17. Лизинг Представляя собой долгосрочное соглашение, предусматривающее полную амортизацию арендуемого оборудования за счет платы, вносимой арендатором, финансовый

- 18. Для того чтобы определить стоимость основных источников капитала, необходимо оценить величину каждого его источника. Уровень доходности,

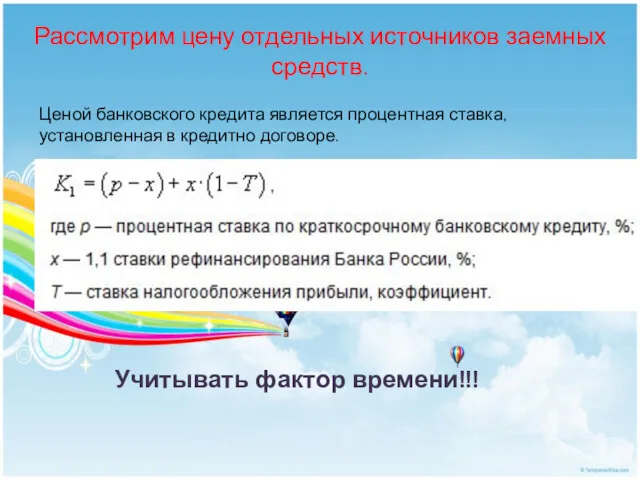

- 19. Ценой банковского кредита является процентная ставка, установленная в кредитно договоре. Рассмотрим цену отдельных источников заемных средств.

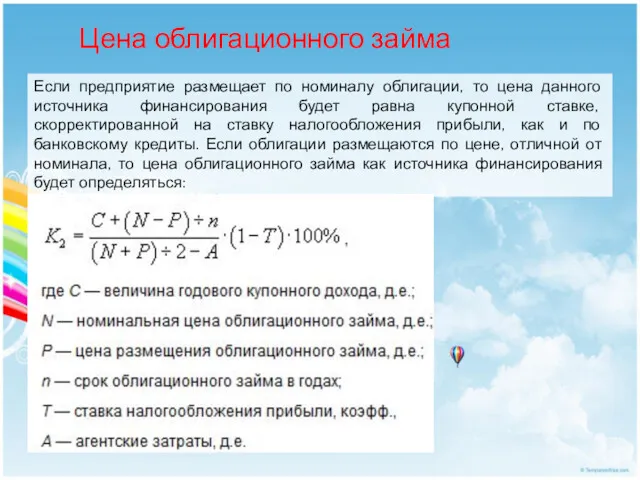

- 20. Цена облигационного займа Если предприятие размещает по номиналу облигации, то цена данного источника финансирования будет равна

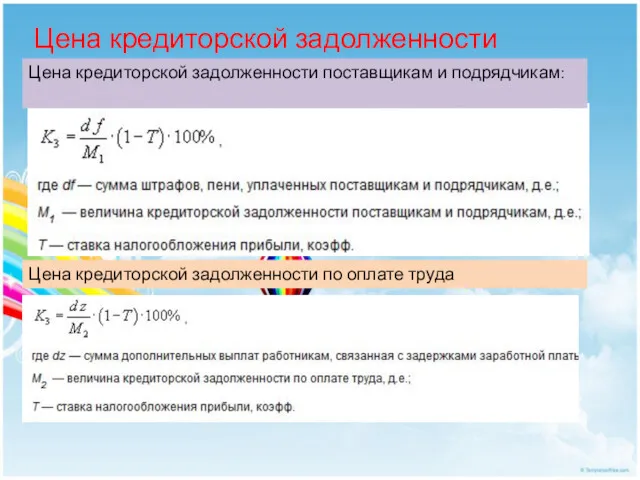

- 21. Цена кредиторской задолженности Цена кредиторской задолженности поставщикам и подрядчикам: Цена кредиторской задолженности по оплате труда

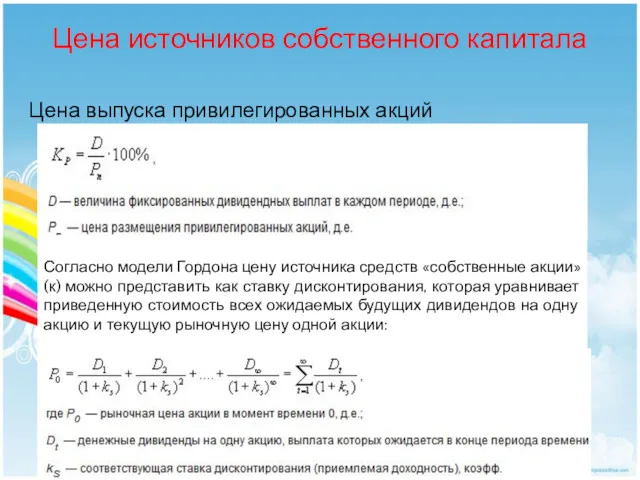

- 22. Цена источников собственного капитала Цена выпуска привилегированных акций Согласно модели Гордона цену источника средств «собственные акции»

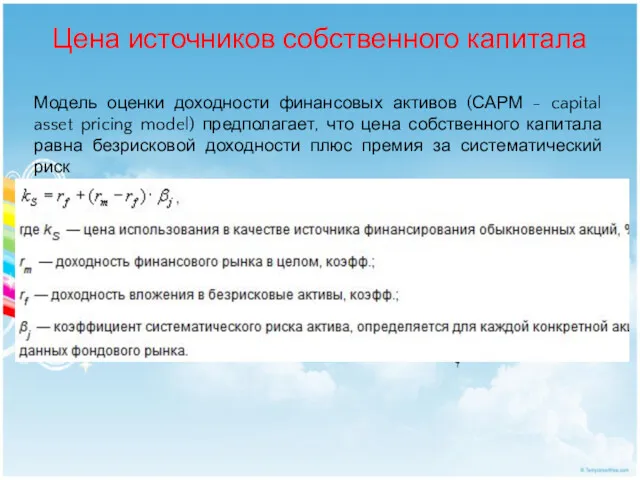

- 23. Цена источников собственного капитала Модель оценки доходности финансовых активов (САРМ - capital asset pricing model) предполагает,

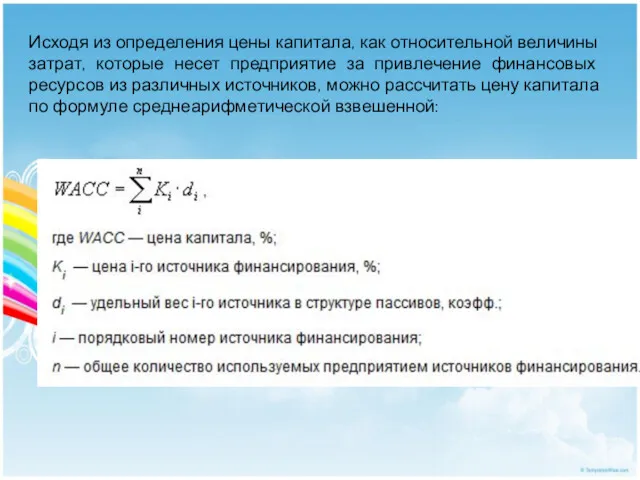

- 24. Исходя из определения цены капитала, как относительной величины затрат, которые несет предприятие за привлечение финансовых ресурсов

- 25. Список используемой литературы: Федеральный Закон «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений»

- 27. Скачать презентацию

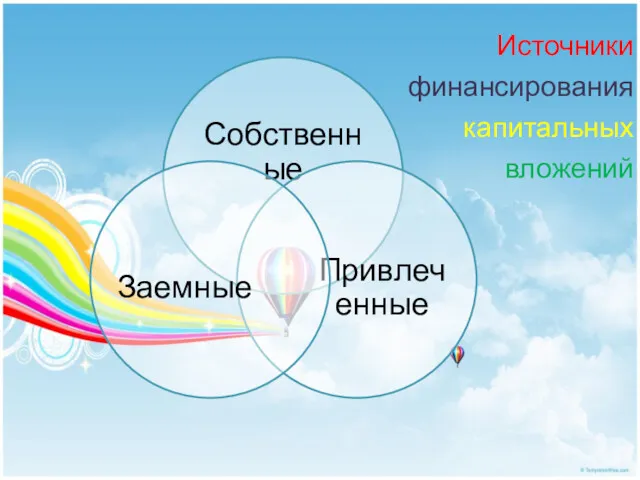

Источники финансирования капитальных вложений

Источники финансирования капитальных вложений

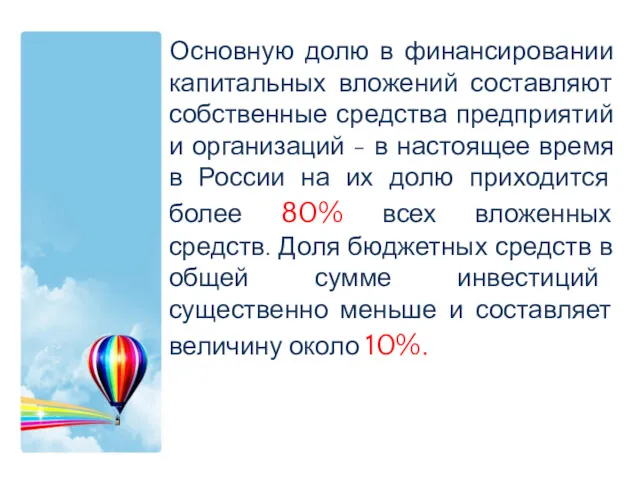

Основную долю в финансировании капитальных вложений составляют собственные средства предприятий и

Основную долю в финансировании капитальных вложений составляют собственные средства предприятий и

Собственные средства

Собственные средства

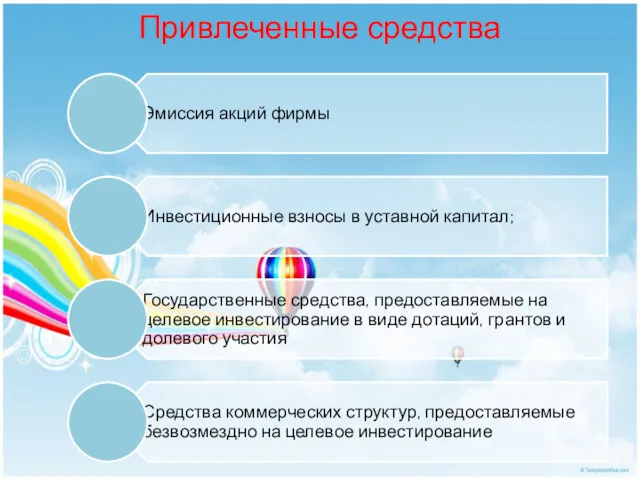

Привлеченные средства

Привлеченные средства

Заемные средства

Заемные средства

Прибыль играет ключевую роль в структуре собственных источников финансирования инвестиционной деятельности

Прибыль играет ключевую роль в структуре собственных источников финансирования инвестиционной деятельности

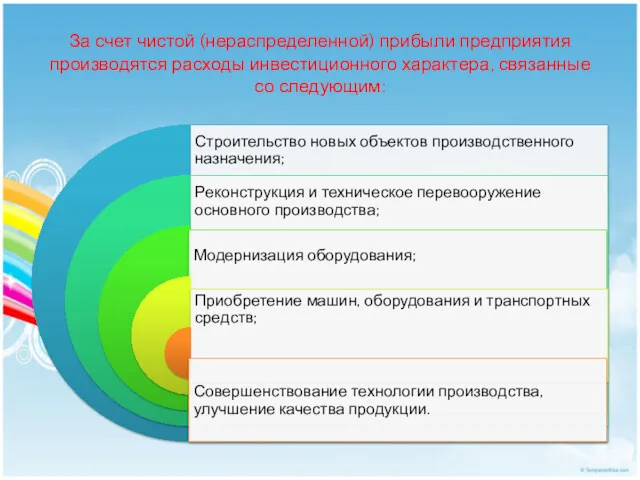

За счет чистой (нераспределенной) прибыли предприятия производятся расходы инвестиционного характера, связанные

За счет чистой (нераспределенной) прибыли предприятия производятся расходы инвестиционного характера, связанные

Амортизационные отчисления

Амортизационные отчисления являются важнейшим источником финансирования инвестиций.

В развитых странах

Амортизационные отчисления

Амортизационные отчисления являются важнейшим источником финансирования инвестиций.

В развитых странах

Амортизационные отчисления должны использоваться на следующие цели:

Амортизационные отчисления должны использоваться на следующие цели:

Открытое размещение акций

В целях оптимального выбора ценных бумаг, как объекта инвестирования, применяется показатель

В целях оптимального выбора ценных бумаг, как объекта инвестирования, применяется показатель

Облигации

Объектом финансового инвестирования могут быть любые виды облигаций. Каждый вид

Облигации

Объектом финансового инвестирования могут быть любые виды облигаций. Каждый вид

Кредитная линия банков

Кредитная линия банков

Государственное финансирование

Предоставляется компаниям, соответствующим определенным стандартам. Требуется достаточное дополнительное обеспечение.

Государственное финансирование

Предоставляется компаниям, соответствующим определенным стандартам. Требуется достаточное дополнительное обеспечение.

Лизинг

Механизм лизингового кредита включает в себя четыре основных этапа:

1) обращение лизингополучателя

Лизинг

Механизм лизингового кредита включает в себя четыре основных этапа:

1) обращение лизингополучателя

Лизинг

Представляя собой долгосрочное соглашение, предусматривающее полную амортизацию арендуемого оборудования за счет

Лизинг

Представляя собой долгосрочное соглашение, предусматривающее полную амортизацию арендуемого оборудования за счет

Для того чтобы определить стоимость основных источников капитала, необходимо оценить величину

Для того чтобы определить стоимость основных источников капитала, необходимо оценить величину

Ценой банковского кредита является процентная ставка, установленная в кредитно договоре.

Рассмотрим

Рассмотрим

Цена облигационного займа

Если предприятие размещает по номиналу облигации, то цена данного

Цена облигационного займа

Если предприятие размещает по номиналу облигации, то цена данного

Цена кредиторской задолженности

Цена кредиторской задолженности поставщикам и подрядчикам:

Цена кредиторской задолженности по

Цена кредиторской задолженности

Цена кредиторской задолженности поставщикам и подрядчикам:

Цена кредиторской задолженности по

Цена источников собственного капитала

Цена выпуска привилегированных акций

Согласно модели Гордона цену источника

Цена источников собственного капитала

Цена выпуска привилегированных акций

Согласно модели Гордона цену источника

Цена источников собственного капитала

Модель оценки доходности финансовых активов (САРМ - capital

Цена источников собственного капитала

Модель оценки доходности финансовых активов (САРМ - capital

Исходя из определения цены капитала, как относительной величины затрат, которые несет

Исходя из определения цены капитала, как относительной величины затрат, которые несет

Список используемой литературы:

Федеральный Закон «Об инвестиционной деятельности в Российской Федерации, осуществляемой

Список используемой литературы:

Федеральный Закон «Об инвестиционной деятельности в Российской Федерации, осуществляемой

Налоговая система РФ

Налоговая система РФ Формирование учетных и отчетных показателей о финансовом результате основной деятельности торговой организации

Формирование учетных и отчетных показателей о финансовом результате основной деятельности торговой организации Стандарты бухгалтерского учета и отчетности (ИСАР). Международные стандарты аудита (МСА)

Стандарты бухгалтерского учета и отчетности (ИСАР). Международные стандарты аудита (МСА) Финансовое полномочие, понятие и признаки финансов

Финансовое полномочие, понятие и признаки финансов Бухгалтерский учет в системе управления организацией, его предмет и метод

Бухгалтерский учет в системе управления организацией, его предмет и метод Практические особенности составления договора купли-продажи акций и долей участия

Практические особенности составления договора купли-продажи акций и долей участия Инициативное бюджетирование

Инициативное бюджетирование Амортизационная политика предприятия

Амортизационная политика предприятия Основы девелопмента недвижимости

Основы девелопмента недвижимости Управление дебиторской задолженностью. ООО ТК Вурнарский мясокомбинат

Управление дебиторской задолженностью. ООО ТК Вурнарский мясокомбинат Роль банков в рыночной инфраструктуре. Европейские требования к банковской системе

Роль банков в рыночной инфраструктуре. Европейские требования к банковской системе Экономика семьи

Экономика семьи Схема размещения СФР

Схема размещения СФР Деньги, их функции. История возникновения

Деньги, их функции. История возникновения Расходы и доходы

Расходы и доходы Тема 6. Учет расчетных операций

Тема 6. Учет расчетных операций Учет внеоборотных активов. Тема 7.5

Учет внеоборотных активов. Тема 7.5 Пути повышения финансовой устойчивости предприятия

Пути повышения финансовой устойчивости предприятия Аналитические возможности финансовой отчетности

Аналитические возможности финансовой отчетности Финансы хозяйствующих субъектов. (Раздел 2)

Финансы хозяйствующих субъектов. (Раздел 2) Регулирование и надзор за деятельностью институтов кредитного рынка в России в сфере финансового посредничества

Регулирование и надзор за деятельностью институтов кредитного рынка в России в сфере финансового посредничества Kazkommertsbank

Kazkommertsbank Содействие самозанятости безработных граждан

Содействие самозанятости безработных граждан Types of shares

Types of shares Фінансові посередники. Сутність фінансових посередників та їх функції. Суб'єкти банківської системи. (Тема 3)

Фінансові посередники. Сутність фінансових посередників та їх функції. Суб'єкти банківської системи. (Тема 3) Оборотный капитал организации и источники его финансирования. Тема 6

Оборотный капитал организации и источники его финансирования. Тема 6 Оценка кредитоспособности клиента банка

Оценка кредитоспособности клиента банка Страховой рынок Беларуси

Страховой рынок Беларуси