- Финансы хозяйствующих субъектов. (Раздел 2)

Содержание

- 2. Отношения, связанные с обеспечением финансовыми ресурсами называются финансовыми отношениями. Сферу финансовых отношений в практической деятельности предприятия

- 3. между организацией и кредитными институтами (коммерческими банками) при получении и погашении долгосрочных и краткосрочных ссуд и

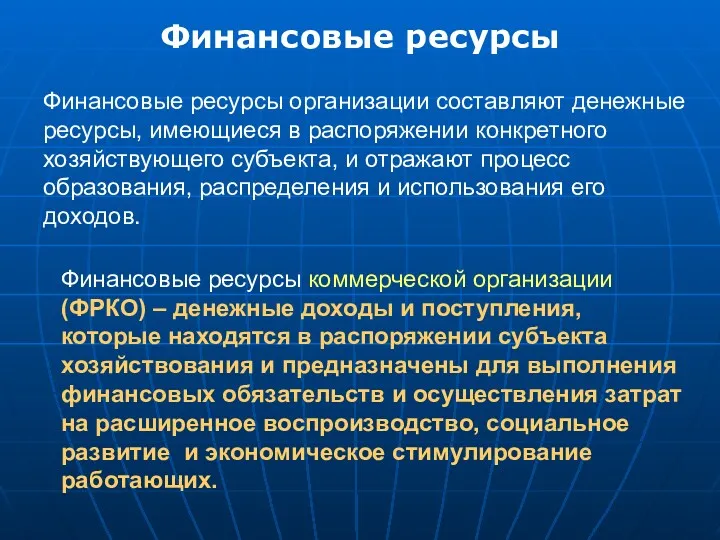

- 4. Финансовые ресурсы организации составляют денежные ресурсы, имеющиеся в распоряжении конкретного хозяйствующего субъекта, и отражают процесс образования,

- 5. ФРКО Собственные и привлеченные средства Заемные источники Средства, поступающие в порядке перераспределе-ния При создании организации За

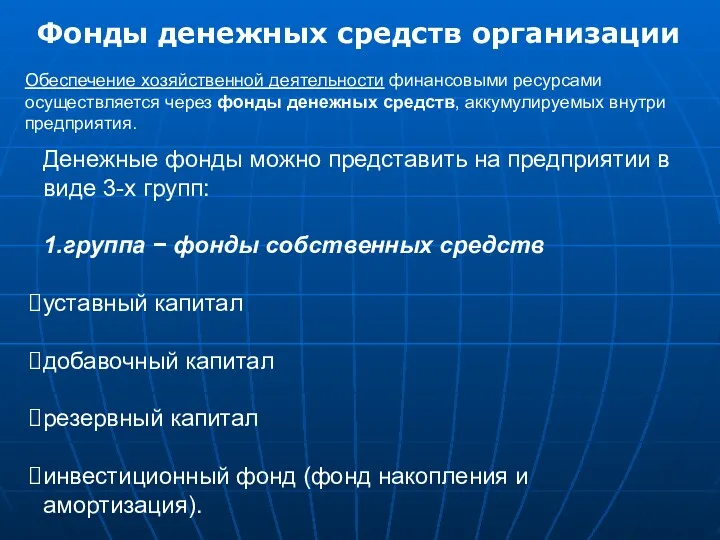

- 6. Обеспечение хозяйственной деятельности финансовыми ресурсами осуществляется через фонды денежных средств, аккумулируемых внутри предприятия. Денежные фонды можно

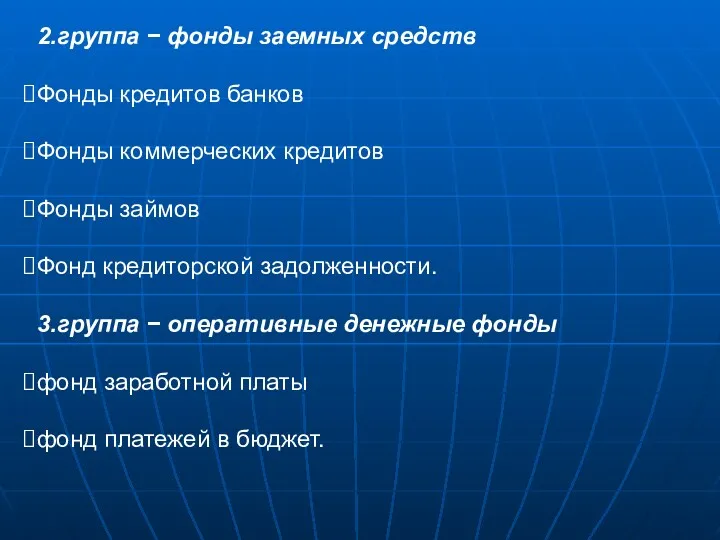

- 7. 2.группа − фонды заемных средств Фонды кредитов банков Фонды коммерческих кредитов Фонды займов Фонд кредиторской задолженности.

- 8. Финансы организации (ФО) выражают денежные отношения по созданию, распределению и использованию фондов денежных средств, предназначенных для:

- 9. Функции финансов Формирование капитала и доходов организации; Распределение и использование доходов; Регулирование и контроль денежных потоков.

- 10. Функция Результат Формирование капитала и доходов организации Формирование уставного капитала, Привлечение источников на фондовом рынке в

- 11. Функция Результат Распределение и использование доходов Оптимизация вложения капитала в активы организации, Обеспечение платежей в бюджет

- 12. Функция Результат Регулирование и контроль денежных потоков Выбор организационно-правовой формы, сферы и сегмента деятельности Определение способов

- 13. Принципы организации финансов Хозяйственная самостоятельность Самофинансирование (самоокупаемость) Материальная ответственность Заинтересованность в результатах деятельности Формирование резервов Контроль

- 14. Финансовая деятельность

- 15. Тема 2. Особенности финансов различных ОПФ. Финансы организаций Финансы коммерческих организаций Финансы некоммерческих организаций Финансы общественных

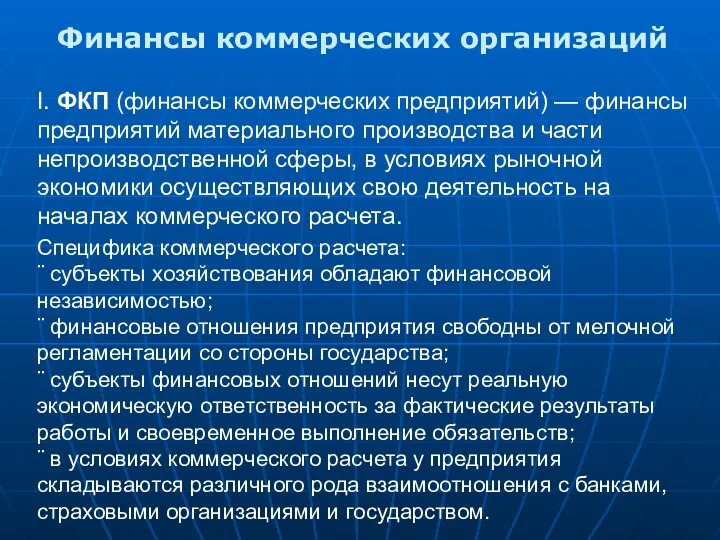

- 16. I. ФКП (финансы коммерческих предприятий) — финансы предприятий материального производства и части непроизводственной сферы, в условиях

- 17. Конкретные особенности финансов коммерческих организаций определяются: Отраслевыми отличиями Организационно-правовой формой Технологической спецификой (длительность цикла, серийность).

- 18. Финансы промышленности занимают ведущее место в общей системе финансов предприятий отраслей народного хозяйства финансы промышленности тесно

- 19. Финансы строительства Основу составляют отношения между заказчиками, инвесторами и подрядчиками Работы проводятся в строгом соответствии с

- 20. Финансы торговли Быстрый оборот средств Поступление выручки в налично-денежной форме В структуре активов велика доля арендованных

- 21. Финансы сельского хозяйства Главные ресурсы – земля и «живые организмы» Неравномерность поступления выручки Необходимость создания резервов

- 22. Особенности финансов унитарных предприятий Не наделены правом собственности на имущество (право хозяйственного ведения или оперативного управления)

- 23. Особенности финансов хозяйственных товариществ Объединение лиц Формируется складочный капитал, разделённый на доли Ответственность собственников (полных товарищей)

- 24. Особенности финансов хозяйственных обществ Объединение капиталов Формируется уставный капитал, разделённый на акции или доли Установлен минимальный

- 25. Особенности финансов производственного кооператива Объединение имущественных паевых взносов Трудовое или иное участие членов Наличие неделимой части

- 26. Специфика финансов некоммерческих организаций ФНО (финансы некоммерческих организаций) - финансы организаций, деятельность которых не преследует получения

- 27. Источники финансовых ресурсов: * бюджетные средства; * внебюджетные государственные фонды; * средства населения; * денежные отчисления

- 28. ФОО (финансы общественных организаций) — финансы добровольных формирований, возникших в результате свободного волеизъявления граждан, объединенных на

- 29. Экономическое содержание ФОО: – денежные отношения между общественными организациями и их членами, связанные с уплатой различного

- 30. Тема 3. Управление финансами организаций. Управление финансами – специфическая область управленческой деятельности, связанная с целенаправленной организацией

- 31. Функции финансового менеджмента Планирование Организация Регулирование финансовых потоков Защита активов Учёт, контроль и анализ.

- 32. Задачи управления финансами Обеспечение сбалансированности движения материальных и денежных потоков Достижение финансовой устойчивости и финансовой независимости

- 33. Элементы финансовой политики предприятия Учётная политика Кредитная политика Политика управления денежными средствами Политика в отношении управления

- 34. Организация финансовой службы предприятия Крупное предприятие Среднее предприятие Малое предприятие Финансовое управление, финансовая компания Финансовый отдел

- 35. Упрощенную схему распределения прибыли отчетного периода можно представить следующим образом: Прибыль, остающаяся в распоряжении предприятия Тема

- 36. Методы распределения прибыли: Бесфондовый Фондовый Бесфондовый метод чаще всего используют малые организации. Фондовый метод использования прибыли

- 37. Реинвестированная часть прибыли является внутренним источником финансирования деятельности предприятия. В России резервный капитал создается и пополняется

- 38. Фонды накопления объединяют ту часть прибыли, остающейся в распоряжении организации, которая предназначена для строительства и приобретения

- 39. Та часть прибыли, которая выплачивается в форме дивидендов пропорционально показателю нормы распределения прибыли на дивиденд (НРД).

- 40. Прибыль Реинвестирование Дивиденды ВТП НРд

- 41. Внутренние темпы прироста напрямую зависят от показателя рентабельности собственных средств (РСС). Часть этой рентабельности предприятие должно

- 42. С теоретической позиции выбор дивидендной политики предполагает решение двух ключевых вопросов: влияет ли величина дивидендов на

- 43. Вместе с тем признается и тот факт, что какого-то единого формализованного алгоритма в выработке дивидендной политики

- 44. Одним из критериев финансовой устойчивости является высокая рентабельность, которая обеспечивается высокой эффективностью экономической деятельности и рациональным

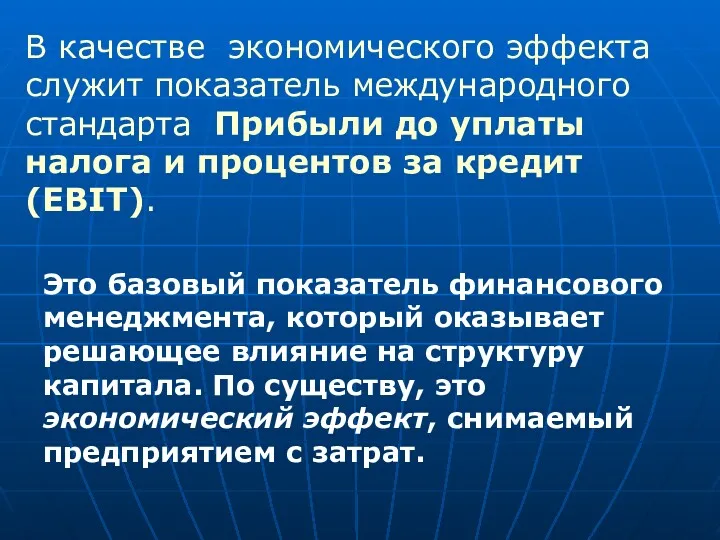

- 45. В качестве экономического эффекта служит показатель международного стандарта Прибыли до уплаты налога и процентов за кредит

- 46. Относительный показатель эффективности называется экономическая рентабельность активов (Ра). Формулу экономической рентабельности можно преобразовать:

- 47. Отношение прибыли к обороту в процентах принято называть – коммерческая маржа (КМ), которая характеризует финансовый результат,

- 48. На коммерческую маржу влияют: ценовая политика; объём и структура затрат. На коэффициент трансформации оказывают воздействие: отраслевые

- 49. Экономическая рентабельность напрямую влияет на рентабельность собственного капитала (РСС), которая характеризует доходность предприятия и его привлекательность

- 50. Пример: Два предприятия производят продукцию с Ра = 20%. Ставка налога на прибыль НП = 0,24

- 51. Рассчитаем РСС для каждого варианта финансирования предприятия.

- 52. Количество заёмных источников влияет только на второе слагаемое в формуле определения РСС. Именно эта часть формулы

- 53. Эффект финансового рычага (ЭФР) – приращение к рентабельности собственных средств, получаемое благодаря использованию кредита, несмотря на

- 54. Этот инструмент открывает широкие возможности по определению безопасного объёма заёмных источников, расчёту допустимых условий кредитования. С

- 55. 1. Можно установить, выгодно ли брать кредит при определённых параметрах работы предприятия и кредитного рынка. Пусть

- 56. 2. Имеется возможность рассчитать размер кредитования для достижения определённого уровня РСС при существующих условиях оплаты кредита.

- 57. Правила при работе с ЭФР: Если новое заимствование увеличивает ЭФР при положительном дифференциале, то оно выгодно;

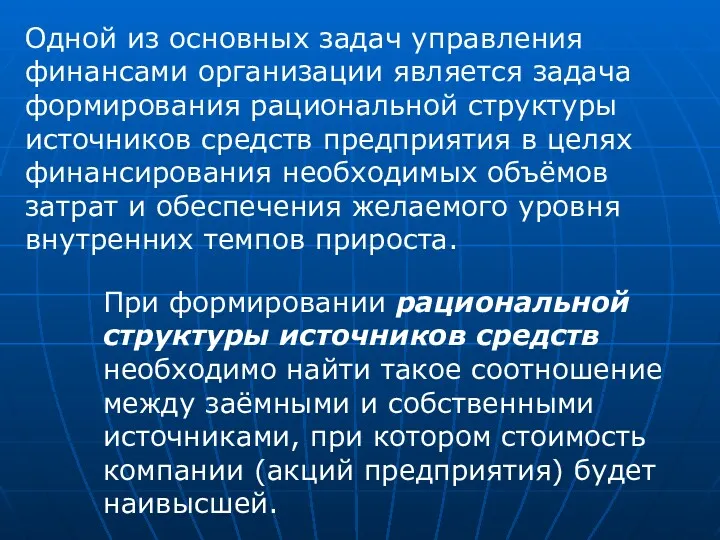

- 58. Одной из основных задач управления финансами организации является задача формирования рациональной структуры источников средств предприятия в

- 59. Если предприятие обходится только собственными источниками (СК), то оно имеет упущенную выгоду в размере ЭФР, а

- 60. Существует такое значение EBIT, при котором одинаково выгодно привлечение как собственных, так и заёмных источников финансирования.

- 61. Одинаковая выгода может быть только в одном случае, когда ЭФР=0. Отсюда: Т.е. Если EBIT>EBIT порог, то

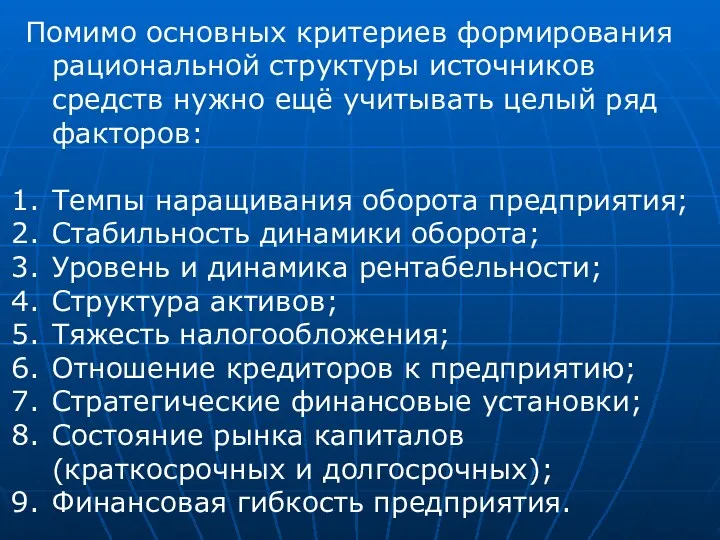

- 62. Помимо основных критериев формирования рациональной структуры источников средств нужно ещё учитывать целый ряд факторов: Темпы наращивания

- 63. Обобщающим оценочным показателем использования источников финансирования служит средневзвешенная стоимость капитала (WACC). WACC – средневзвешенная посленалоговая «цена»,

- 64. 2. разделить сумму дивидендов по обыкновенным акциям на сумму мобилизованную ими и нераспределённой прибыли; 3. рассчитать

- 66. Скачать презентацию

Отношения, связанные с обеспечением финансовыми ресурсами называются финансовыми отношениями.

Сферу финансовых

Отношения, связанные с обеспечением финансовыми ресурсами называются финансовыми отношениями.

Сферу финансовых

между организацией и кредитными институтами (коммерческими банками) при получении и погашении

между организацией и кредитными институтами (коммерческими банками) при получении и погашении

Финансовые ресурсы организации составляют денежные ресурсы, имеющиеся в распоряжении конкретного хозяйствующего

Финансовые ресурсы организации составляют денежные ресурсы, имеющиеся в распоряжении конкретного хозяйствующего

ФРКО

Собственные и привлеченные средства

Заемные источники

Средства, поступающие в порядке перераспределе-ния

При создании организации

За

ФРКО

Собственные и привлеченные средства

Заемные источники

Средства, поступающие в порядке перераспределе-ния

При создании организации

За

Обеспечение хозяйственной деятельности финансовыми ресурсами осуществляется через фонды денежных средств, аккумулируемых

Обеспечение хозяйственной деятельности финансовыми ресурсами осуществляется через фонды денежных средств, аккумулируемых

2.группа − фонды заемных средств

Фонды кредитов банков

Фонды коммерческих кредитов

Фонды займов

Фонд кредиторской

2.группа − фонды заемных средств

Фонды кредитов банков

Фонды коммерческих кредитов

Фонды займов

Фонд кредиторской

Финансы организации (ФО) выражают денежные отношения по созданию, распределению и использованию

Финансы организации (ФО) выражают денежные отношения по созданию, распределению и использованию

Функции финансов

Формирование капитала и доходов организации;

Распределение и использование доходов;

Регулирование и контроль

Функции финансов

Формирование капитала и доходов организации;

Распределение и использование доходов;

Регулирование и контроль

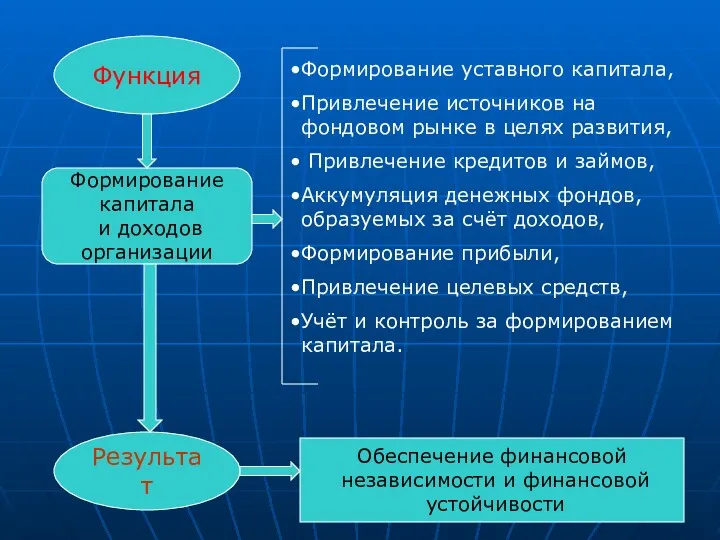

Функция

Результат

Формирование

капитала

и доходов

организации

Формирование уставного капитала,

Привлечение источников на фондовом рынке

Функция

Результат

Формирование

капитала

и доходов

организации

Формирование уставного капитала,

Привлечение источников на фондовом рынке

Функция

Результат

Распределение

и использование

доходов

Оптимизация вложения капитала в активы организации,

Обеспечение платежей в

Функция

Результат

Распределение

и использование

доходов

Оптимизация вложения капитала в активы организации,

Обеспечение платежей в

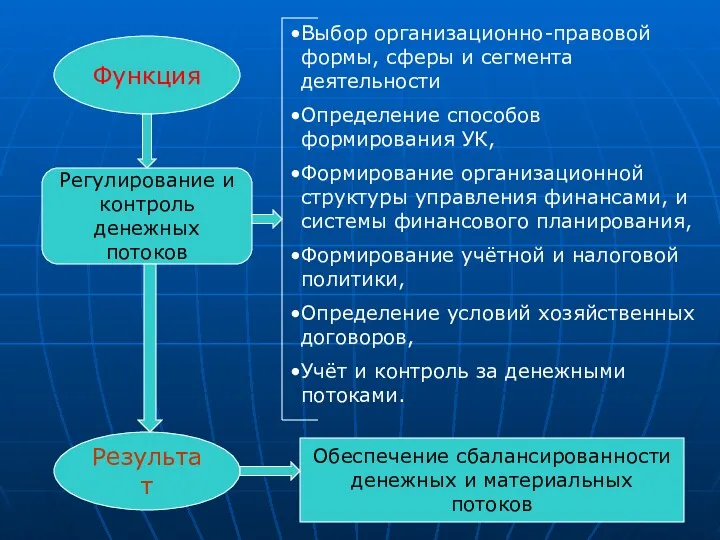

Функция

Результат

Регулирование и

контроль

денежных потоков

Выбор организационно-правовой формы, сферы и сегмента деятельности

Определение

Функция

Результат

Регулирование и

контроль

денежных потоков

Выбор организационно-правовой формы, сферы и сегмента деятельности

Определение

Принципы организации финансов

Хозяйственная

самостоятельность

Самофинансирование

(самоокупаемость)

Материальная

ответственность

Заинтересованность

в результатах

деятельности

Формирование

резервов

Контроль за

ФХД

Принципы организации финансов

Хозяйственная

самостоятельность

Самофинансирование

(самоокупаемость)

Материальная

ответственность

Заинтересованность

в результатах

деятельности

Формирование

резервов

Контроль за

ФХД

Финансовая деятельность

Финансовая деятельность

Тема 2. Особенности финансов различных ОПФ.

Финансы организаций

Финансы коммерческих организаций

Финансы некоммерческих организаций

Финансы

Тема 2. Особенности финансов различных ОПФ.

Финансы организаций

Финансы коммерческих организаций

Финансы некоммерческих организаций

Финансы

I. ФКП (финансы коммерческих предприятий) — финансы предприятий материального производства и

I. ФКП (финансы коммерческих предприятий) — финансы предприятий материального производства и

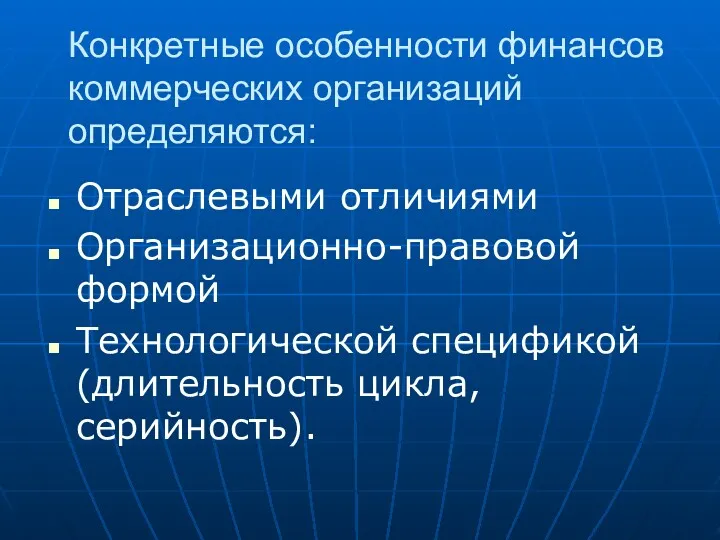

Конкретные особенности финансов коммерческих организаций определяются:

Отраслевыми отличиями

Организационно-правовой формой

Технологической спецификой (длительность

Конкретные особенности финансов коммерческих организаций определяются:

Отраслевыми отличиями

Организационно-правовой формой

Технологической спецификой (длительность

Финансы промышленности

занимают ведущее место в общей системе финансов предприятий отраслей народного

Финансы промышленности

занимают ведущее место в общей системе финансов предприятий отраслей народного

Финансы строительства

Основу составляют отношения между заказчиками, инвесторами и подрядчиками

Работы проводятся в

Финансы строительства

Основу составляют отношения между заказчиками, инвесторами и подрядчиками

Работы проводятся в

Финансы торговли

Быстрый оборот средств

Поступление выручки в налично-денежной форме

В структуре активов велика

Финансы торговли

Быстрый оборот средств

Поступление выручки в налично-денежной форме

В структуре активов велика

Финансы сельского хозяйства

Главные ресурсы – земля и «живые организмы»

Неравномерность поступления

Финансы сельского хозяйства

Главные ресурсы – земля и «живые организмы»

Неравномерность поступления

Особенности финансов унитарных предприятий

Не наделены правом собственности на имущество (право хозяйственного

Особенности финансов унитарных предприятий

Не наделены правом собственности на имущество (право хозяйственного

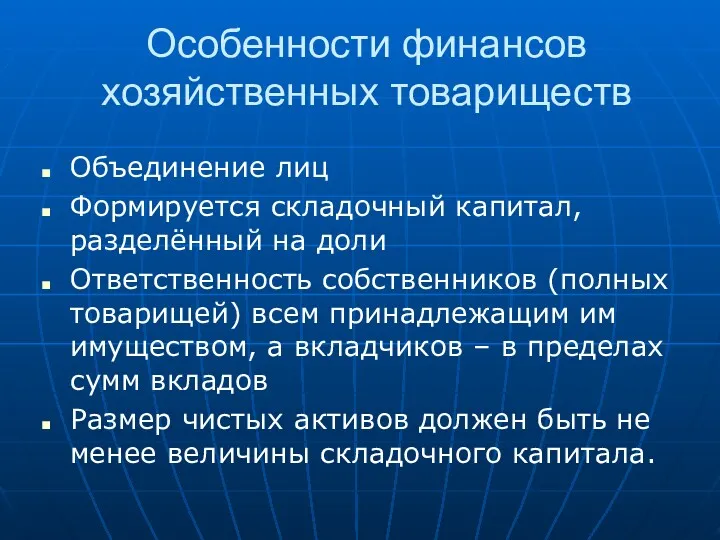

Особенности финансов хозяйственных товариществ

Объединение лиц

Формируется складочный капитал, разделённый на доли

Ответственность собственников

Особенности финансов хозяйственных товариществ

Объединение лиц

Формируется складочный капитал, разделённый на доли

Ответственность собственников

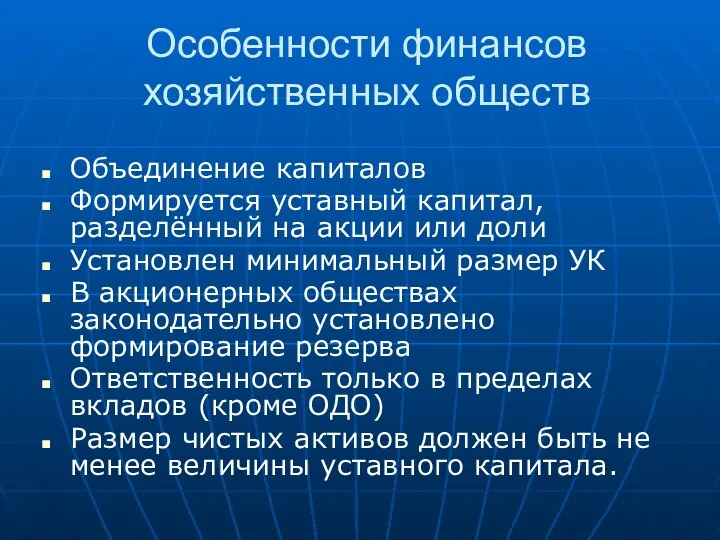

Особенности финансов хозяйственных обществ

Объединение капиталов

Формируется уставный капитал, разделённый на акции или

Особенности финансов хозяйственных обществ

Объединение капиталов

Формируется уставный капитал, разделённый на акции или

Особенности финансов производственного кооператива

Объединение имущественных паевых взносов

Трудовое или иное участие членов

Наличие

Особенности финансов производственного кооператива

Объединение имущественных паевых взносов

Трудовое или иное участие членов

Наличие

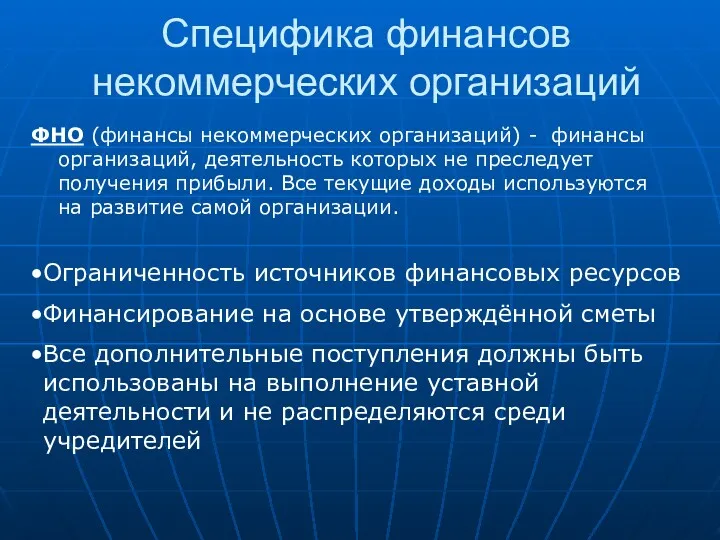

Специфика финансов некоммерческих организаций

ФНО (финансы некоммерческих организаций) - финансы организаций, деятельность

Специфика финансов некоммерческих организаций

ФНО (финансы некоммерческих организаций) - финансы организаций, деятельность

Источники финансовых ресурсов:

* бюджетные средства;

* внебюджетные государственные фонды;

* средства населения;

* денежные

Источники финансовых ресурсов:

* бюджетные средства;

* внебюджетные государственные фонды;

* средства населения;

* денежные

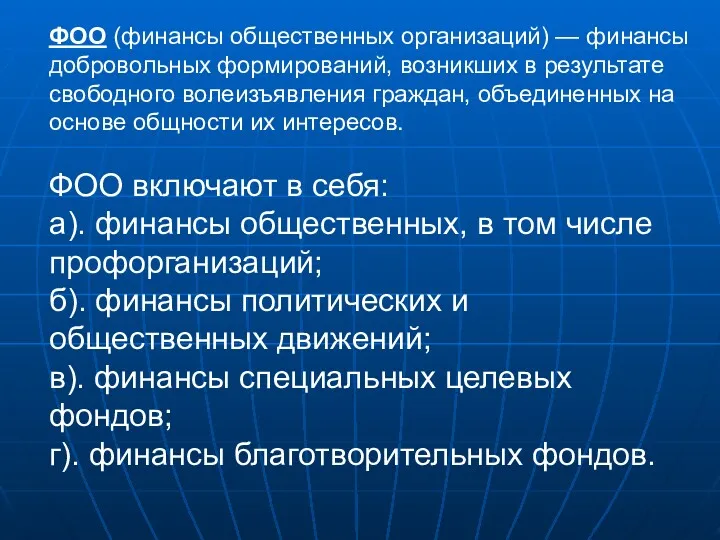

ФОО (финансы общественных организаций) — финансы добровольных формирований, возникших в результате

ФОО (финансы общественных организаций) — финансы добровольных формирований, возникших в результате

Экономическое содержание ФОО:

– денежные отношения между общественными организациями и их членами,

Экономическое содержание ФОО:

– денежные отношения между общественными организациями и их членами,

Тема 3. Управление финансами организаций.

Управление финансами – специфическая область управленческой деятельности,

Тема 3. Управление финансами организаций.

Управление финансами – специфическая область управленческой деятельности,

Функции финансового менеджмента

Планирование

Организация

Регулирование финансовых потоков

Защита активов

Учёт, контроль и анализ.

Функции финансового менеджмента

Планирование

Организация

Регулирование финансовых потоков

Защита активов

Учёт, контроль и анализ.

Задачи управления финансами

Обеспечение сбалансированности движения материальных и денежных потоков

Достижение финансовой устойчивости

Задачи управления финансами

Обеспечение сбалансированности движения материальных и денежных потоков

Достижение финансовой устойчивости

Элементы финансовой политики предприятия

Учётная политика

Кредитная политика

Политика управления денежными средствами

Политика в отношении

Элементы финансовой политики предприятия

Учётная политика

Кредитная политика

Политика управления денежными средствами

Политика в отношении

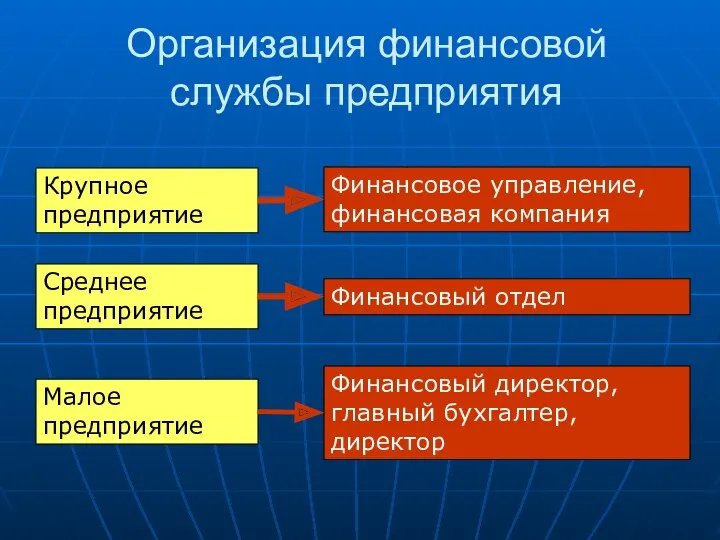

Организация финансовой службы предприятия

Крупное предприятие

Среднее предприятие

Малое предприятие

Финансовое управление, финансовая компания

Финансовый отдел

Финансовый

Организация финансовой службы предприятия

Крупное предприятие

Среднее предприятие

Малое предприятие

Финансовое управление, финансовая компания

Финансовый отдел

Финансовый

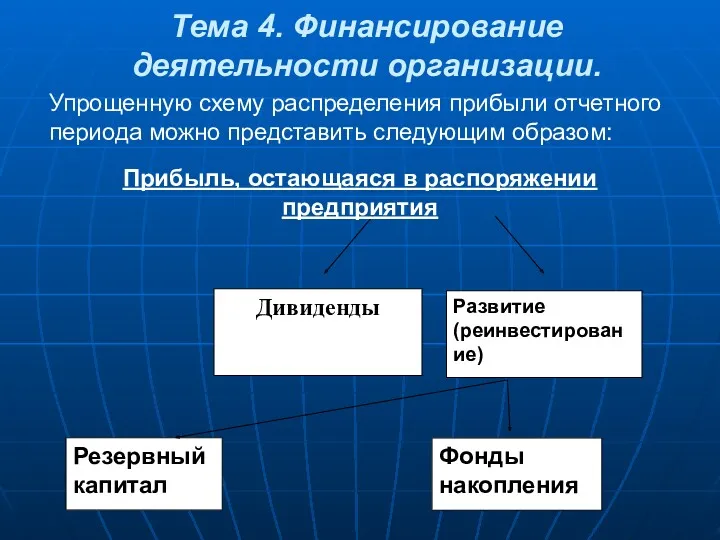

Упрощенную схему распределения прибыли отчетного периода можно представить следующим образом:

Прибыль,

Упрощенную схему распределения прибыли отчетного периода можно представить следующим образом:

Прибыль,

Методы распределения прибыли:

Бесфондовый

Фондовый

Бесфондовый метод чаще всего используют малые организации.

Фондовый метод

Методы распределения прибыли:

Бесфондовый

Фондовый

Бесфондовый метод чаще всего используют малые организации.

Фондовый метод

Реинвестированная часть прибыли является внутренним источником финансирования деятельности предприятия.

В России

Реинвестированная часть прибыли является внутренним источником финансирования деятельности предприятия.

В России

Фонды накопления объединяют ту часть прибыли, остающейся в распоряжении организации, которая

Фонды накопления объединяют ту часть прибыли, остающейся в распоряжении организации, которая

Та часть прибыли, которая выплачивается в форме дивидендов пропорционально показателю нормы

Та часть прибыли, которая выплачивается в форме дивидендов пропорционально показателю нормы

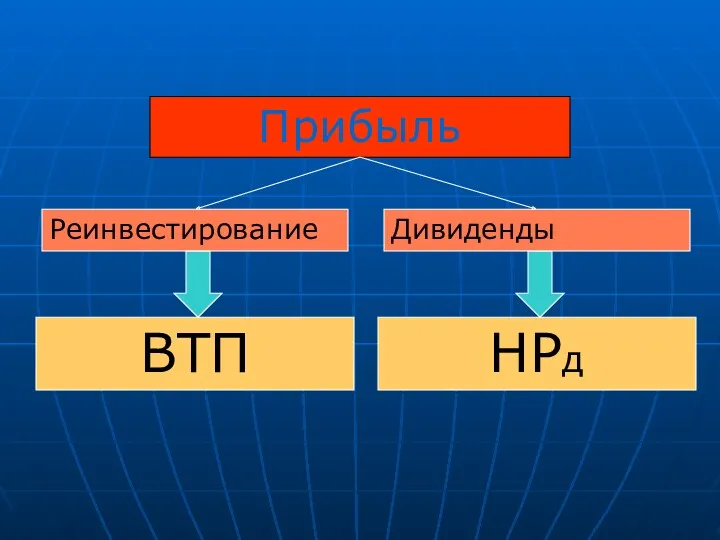

Прибыль

Реинвестирование

Дивиденды

ВТП

НРд

Прибыль

Реинвестирование

Дивиденды

ВТП

НРд

Внутренние темпы прироста напрямую зависят от показателя рентабельности собственных средств (РСС).

Внутренние темпы прироста напрямую зависят от показателя рентабельности собственных средств (РСС).

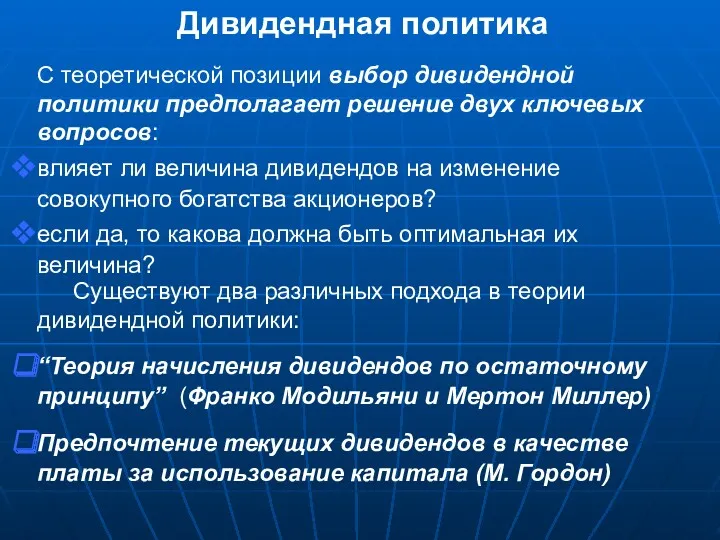

С теоретической позиции выбор дивидендной политики предполагает решение двух ключевых вопросов:

влияет

С теоретической позиции выбор дивидендной политики предполагает решение двух ключевых вопросов:

влияет

Вместе с тем признается и тот факт, что какого-то единого формализованного

Вместе с тем признается и тот факт, что какого-то единого формализованного

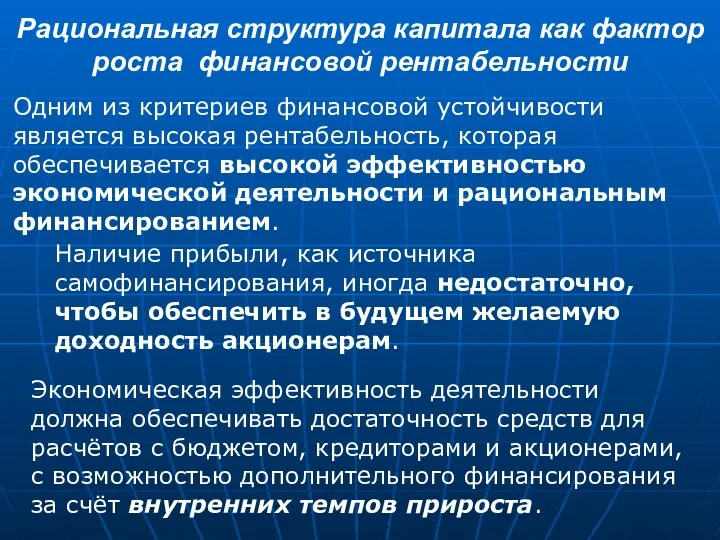

Одним из критериев финансовой устойчивости является высокая рентабельность, которая обеспечивается высокой

Одним из критериев финансовой устойчивости является высокая рентабельность, которая обеспечивается высокой

В качестве экономического эффекта служит показатель международного стандарта Прибыли до уплаты

В качестве экономического эффекта служит показатель международного стандарта Прибыли до уплаты

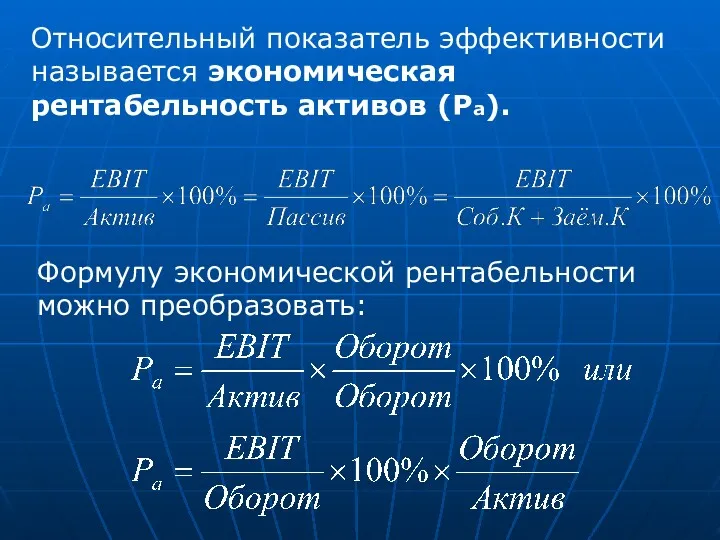

Относительный показатель эффективности называется экономическая рентабельность активов (Ра).

Формулу экономической рентабельности

Относительный показатель эффективности называется экономическая рентабельность активов (Ра).

Формулу экономической рентабельности

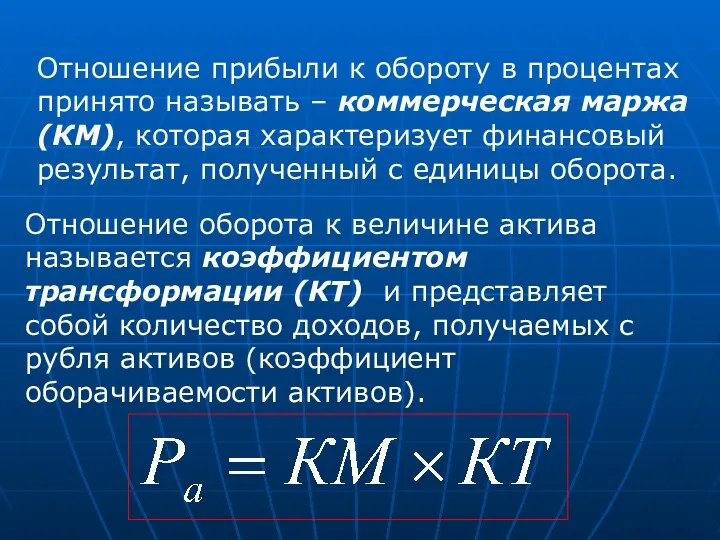

Отношение прибыли к обороту в процентах принято называть – коммерческая маржа

Отношение прибыли к обороту в процентах принято называть – коммерческая маржа

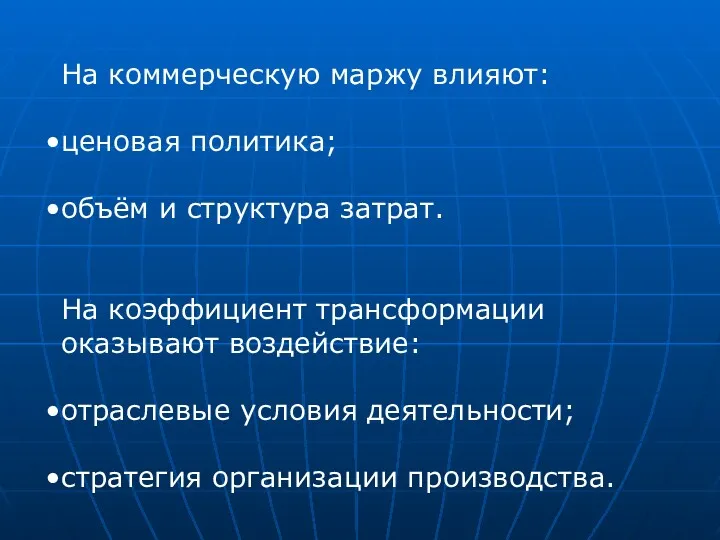

На коммерческую маржу влияют:

ценовая политика;

объём и структура затрат.

На коэффициент трансформации оказывают

На коммерческую маржу влияют:

ценовая политика;

объём и структура затрат.

На коэффициент трансформации оказывают

Экономическая рентабельность напрямую влияет на рентабельность собственного капитала (РСС), которая характеризует

Экономическая рентабельность напрямую влияет на рентабельность собственного капитала (РСС), которая характеризует

Пример:

Два предприятия производят продукцию с Ра = 20%.

Ставка налога на прибыль

Пример:

Два предприятия производят продукцию с Ра = 20%.

Ставка налога на прибыль

Рассчитаем РСС для каждого варианта финансирования предприятия.

Рассчитаем РСС для каждого варианта финансирования предприятия.

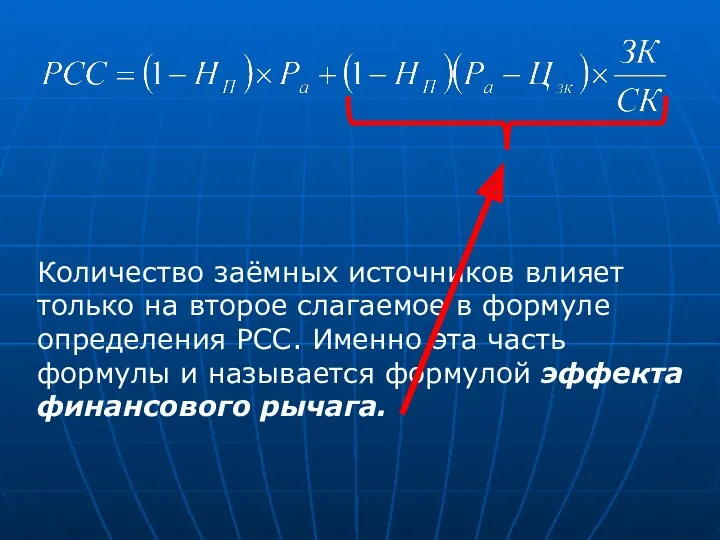

Количество заёмных источников влияет только на второе слагаемое в формуле определения

Количество заёмных источников влияет только на второе слагаемое в формуле определения

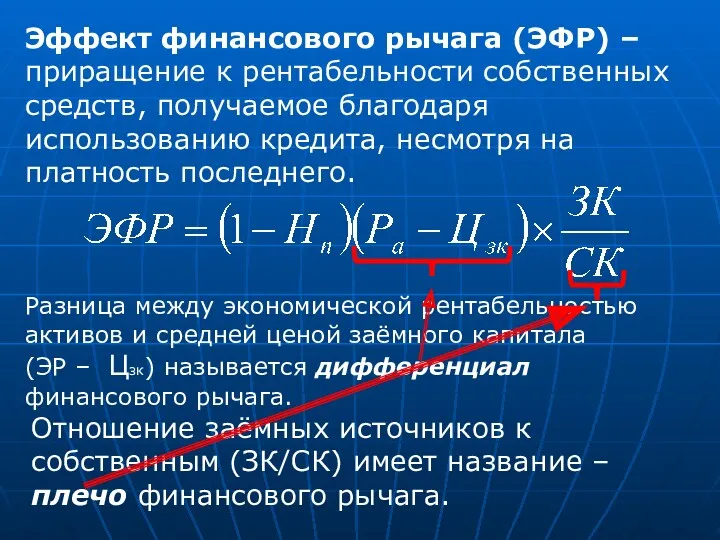

Эффект финансового рычага (ЭФР) – приращение к рентабельности собственных средств, получаемое

Эффект финансового рычага (ЭФР) – приращение к рентабельности собственных средств, получаемое

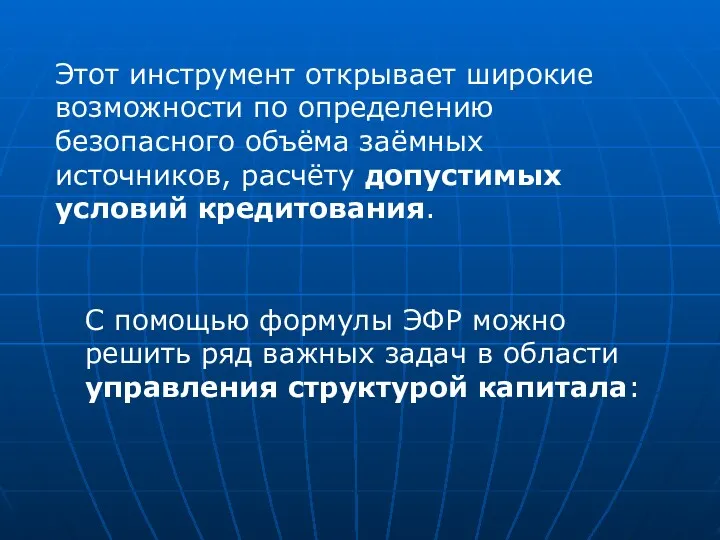

Этот инструмент открывает широкие возможности по определению безопасного объёма заёмных источников,

Этот инструмент открывает широкие возможности по определению безопасного объёма заёмных источников,

1. Можно установить, выгодно ли брать кредит при определённых параметрах работы

1. Можно установить, выгодно ли брать кредит при определённых параметрах работы

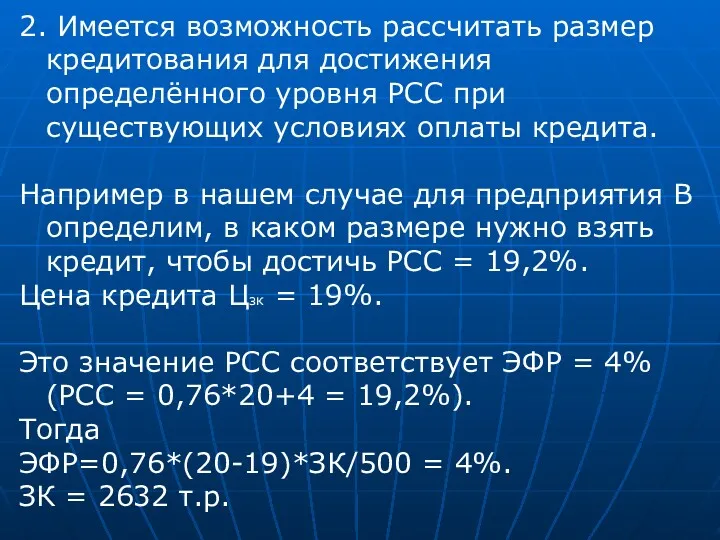

2. Имеется возможность рассчитать размер кредитования для достижения определённого уровня РСС

2. Имеется возможность рассчитать размер кредитования для достижения определённого уровня РСС

Правила при работе с ЭФР:

Если новое заимствование увеличивает ЭФР при положительном

Правила при работе с ЭФР:

Если новое заимствование увеличивает ЭФР при положительном

Одной из основных задач управления финансами организации является задача формирования рациональной

Одной из основных задач управления финансами организации является задача формирования рациональной

Если предприятие обходится только собственными источниками (СК), то оно имеет упущенную

Если предприятие обходится только собственными источниками (СК), то оно имеет упущенную

Существует такое значение EBIT, при котором одинаково выгодно привлечение как собственных,

Существует такое значение EBIT, при котором одинаково выгодно привлечение как собственных,

Одинаковая выгода может быть только в одном случае, когда ЭФР=0.

Отсюда:

Одинаковая выгода может быть только в одном случае, когда ЭФР=0.

Отсюда:

Помимо основных критериев формирования рациональной структуры источников средств нужно ещё учитывать

Помимо основных критериев формирования рациональной структуры источников средств нужно ещё учитывать

Обобщающим оценочным показателем использования источников финансирования служит средневзвешенная стоимость капитала (WACC).

Обобщающим оценочным показателем использования источников финансирования служит средневзвешенная стоимость капитала (WACC).

2. разделить сумму дивидендов по обыкновенным акциям на сумму мобилизованную ими

2. разделить сумму дивидендов по обыкновенным акциям на сумму мобилизованную ими

Accounts Receivable and Inventory Management

Accounts Receivable and Inventory Management Международный кредит и формы международного кредита

Международный кредит и формы международного кредита Учет и анализ финансовых результатов в растениеводстве в ОАО Литвяны-Агро

Учет и анализ финансовых результатов в растениеводстве в ОАО Литвяны-Агро Банковские риски

Банковские риски Организация кредитования физических лиц. (Тема 8)

Организация кредитования физических лиц. (Тема 8) Кредитная карта Тинькофф платинум

Кредитная карта Тинькофф платинум Зарубіжний досвід забезпечення безпеки банківської діяльності

Зарубіжний досвід забезпечення безпеки банківської діяльності Інвестиційний консалтинг

Інвестиційний консалтинг Международный рынок производных ценных бумаг

Международный рынок производных ценных бумаг Ақша-несие саясаты

Ақша-несие саясаты Профессия бухгалтер

Профессия бухгалтер Основы бизнес-аналитики. Лекция 10. Составляющая обучения и развития

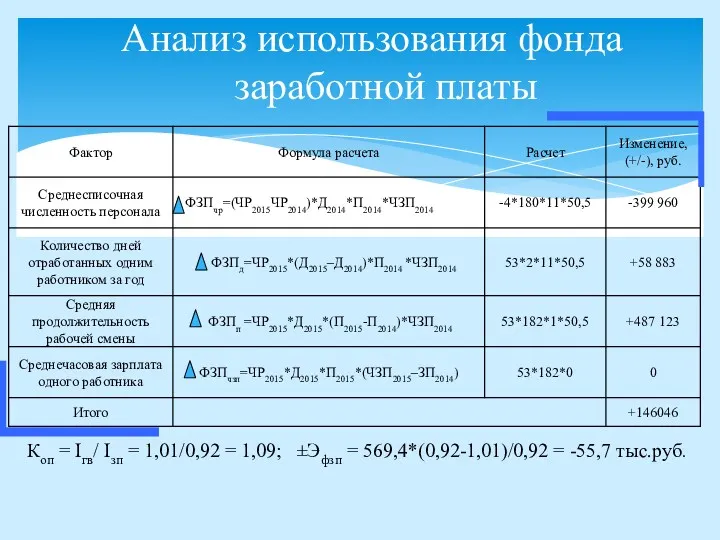

Основы бизнес-аналитики. Лекция 10. Составляющая обучения и развития Анализ использования фонда заработной платы

Анализ использования фонда заработной платы Расчет критической точки безубыточности и запаса финансовой прочности

Расчет критической точки безубыточности и запаса финансовой прочности Тарифная политика в страховании

Тарифная политика в страховании Налоги как источник доходов государства

Налоги как источник доходов государства Методика проведения налоговых проверок

Методика проведения налоговых проверок WestLand Storage в PowerPoint

WestLand Storage в PowerPoint Учет и аудит расчетов с поставщиками и подрядчиками. ООО Инструментстрой

Учет и аудит расчетов с поставщиками и подрядчиками. ООО Инструментстрой Деньги: причины возникновения, формы и функции

Деньги: причины возникновения, формы и функции Комплексная оценка риска: понятие, инструментарий, моделирование ситуаций

Комплексная оценка риска: понятие, инструментарий, моделирование ситуаций Бюджет

Бюджет Единая форма отчетности для работодателей ЕФС-1

Единая форма отчетности для работодателей ЕФС-1 Orange Social Venture Prize Jordan

Orange Social Venture Prize Jordan Современные финансовые мошенничества

Современные финансовые мошенничества Меншікті капитал-корпорация

Меншікті капитал-корпорация Финансовая политика

Финансовая политика Пенсия по случаю потери кормильца

Пенсия по случаю потери кормильца