- Международный кредит и формы международного кредита

Содержание

- 2. Вопрос 1. Общая характеристика международных расчетов. Вопрос 2. Формы международных расчетов: А) банковский перевод Б) аккредитив

- 3. Вопрос 1. Общая характеристика международных расчетов.

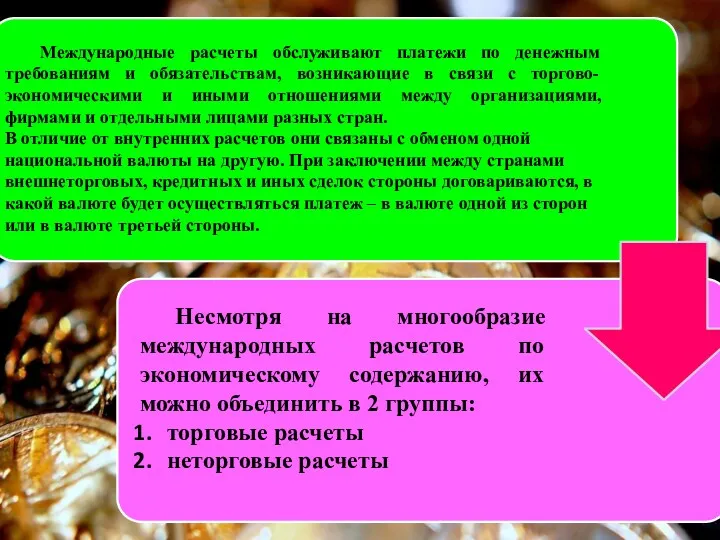

- 4. Международные расчеты обслуживают платежи по денежным требованиям и обязательствам, возникающие в связи с торгово-экономическими и иными

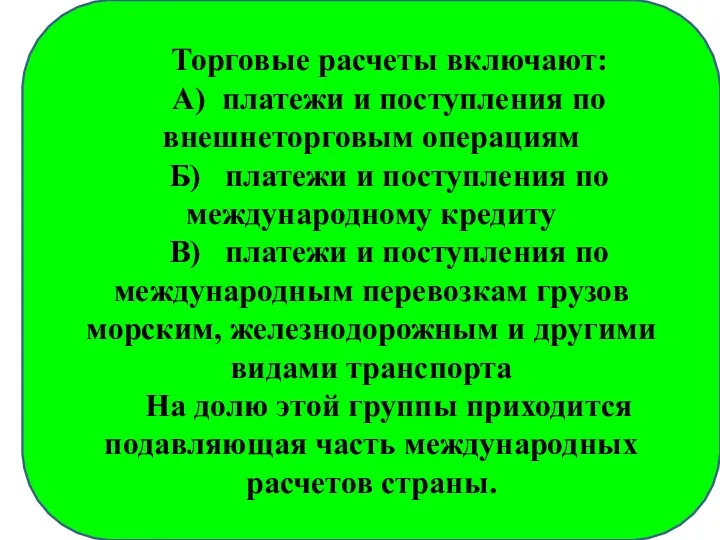

- 5. Торговые расчеты включают: А) платежи и поступления по внешнеторговым операциям Б) платежи и поступления по международному

- 6. Неторговые расчеты – это: А) платежи по содержанию дипломатических, торговых , консульских и других представительств и

- 7. Вопрос 2. «Формы международных расчетов»

- 8. К основным формам международных расчетов относятся: банковский перевод, инкассо, аккредитив, чеки, наличные денежные средства и пр.

- 9. А) Банковский перевод В настоящее время он наиболее популярен среди клиентов отечественных банков. Банковский перевод –

- 10. Б) Аккредитивная форма расчетов Аккредитив – одностороннее условное денежное обязательство банка, которое выдается им по поручению

- 11. Виды аккредитива 1. Аккредитивы бывают отзывными и безотзывными. Отзывной аккредитив может быть изменен или аннулирован банком-эмитентом

- 12. 2. Аккредитив может быть переводным. Переводной аккредитив предоставляет продавцу право давать банку, производящему оплату или акцепт,

- 13. 4. Аккредитивы по обеспечению подразделяются на покрытые и непокрытые. При открытии покрытого аккредитива банк-эмитент предварительно предоставляет

- 14. Порядок исполнения аккредитива. Аккредитивная операция состоит из 2-х частей: 1. открытия аккредитива, или его выставления 2.

- 15. В) Инкассовая форма расчетов «Инкассо» - это поручение экспортера своему банку получить от импортера (непосредственно или

- 16. Документарное инкассо – это практический способ осуществления торговых сделок, при которых стороны, заключившие договор, готовы отказаться

- 17. Г) Использование карточек в международном платежном обороте Пластиковые карточки занимают особое место в системе безналичных расчетов.

- 18. Дебетовые карточки выпускаются банком или финансовыми учреждениями для обеспечения доступа к чековому или сберегательному счету клиента.

- 19. Д) Чековая форма расчетов В мировой практике чеки традиционно используются в качестве инструмента, позволяющего владельцу счета

- 21. Скачать презентацию

Вопрос 1. Общая характеристика международных расчетов.

Вопрос 2. Формы международных расчетов:

А) банковский

Вопрос 1. Общая характеристика международных расчетов.

Вопрос 2. Формы международных расчетов:

А) банковский

Вопрос 1. Общая характеристика международных расчетов.

Вопрос 1. Общая характеристика международных расчетов.

Международные расчеты обслуживают платежи по денежным требованиям и обязательствам, возникающие в

Международные расчеты обслуживают платежи по денежным требованиям и обязательствам, возникающие в

Торговые расчеты включают:

А) платежи и поступления по внешнеторговым операциям

Б) платежи и

Торговые расчеты включают:

А) платежи и поступления по внешнеторговым операциям

Б) платежи и

Неторговые расчеты – это:

А) платежи по содержанию дипломатических, торговых , консульских

Неторговые расчеты – это:

А) платежи по содержанию дипломатических, торговых , консульских

Вопрос 2. «Формы международных расчетов»

Вопрос 2. «Формы международных расчетов»

К основным формам международных расчетов относятся:

банковский перевод, инкассо, аккредитив, чеки,

К основным формам международных расчетов относятся:

банковский перевод, инкассо, аккредитив, чеки,

А) Банковский перевод

В настоящее время он наиболее популярен среди клиентов отечественных

А) Банковский перевод

В настоящее время он наиболее популярен среди клиентов отечественных

Б) Аккредитивная форма расчетов

Аккредитив – одностороннее условное денежное обязательство банка, которое

Б) Аккредитивная форма расчетов

Аккредитив – одностороннее условное денежное обязательство банка, которое

Виды аккредитива

1. Аккредитивы бывают отзывными и безотзывными.

Отзывной аккредитив может быть изменен

Виды аккредитива

1. Аккредитивы бывают отзывными и безотзывными.

Отзывной аккредитив может быть изменен

2. Аккредитив может быть переводным.

Переводной аккредитив предоставляет продавцу право давать банку,

Переводной аккредитив предоставляет продавцу право давать банку,

4. Аккредитивы по обеспечению подразделяются на покрытые и непокрытые.

При открытии покрытого

При открытии покрытого

Порядок исполнения аккредитива.

Аккредитивная операция состоит из 2-х частей:

1. открытия аккредитива, или

Аккредитивная операция состоит из 2-х частей:

1. открытия аккредитива, или

В) Инкассовая форма расчетов

«Инкассо» - это поручение экспортера своему банку получить

«Инкассо» - это поручение экспортера своему банку получить

Документарное инкассо – это практический способ осуществления торговых сделок, при которых

Г) Использование карточек в международном платежном обороте

Пластиковые карточки занимают особое место

Пластиковые карточки занимают особое место

Дебетовые карточки выпускаются банком или финансовыми учреждениями для обеспечения доступа к

Д) Чековая форма расчетов

В мировой практике чеки традиционно используются в качестве

В мировой практике чеки традиционно используются в качестве

Бухгалтерский учет и контроль расчетов с подотчетными лицами на примере ИП МАЛОВ

Бухгалтерский учет и контроль расчетов с подотчетными лицами на примере ИП МАЛОВ Подключение к системе Электронный бюджет. Красноярский край

Подключение к системе Электронный бюджет. Красноярский край Налоговый контроль

Налоговый контроль Учёт удержаний из заработной платы работников

Учёт удержаний из заработной платы работников T OP 3 ს ა და ზღვევო კ ო მპა ნია ქ ა რ თულ ბ ა ზა რზე

T OP 3 ს ა და ზღვევო კ ო მპა ნია ქ ა რ თულ ბ ა ზა რზე Малое и среднее предпринимательство Новосибирской области. Финансовая поддержка

Малое и среднее предпринимательство Новосибирской области. Финансовая поддержка О Порядке открытия лицевых счетов территориальными органами

О Порядке открытия лицевых счетов территориальными органами Финансовые вычисления. Простые учетные ставки

Финансовые вычисления. Простые учетные ставки Договор личного страхования

Договор личного страхования Всемирные (международные) экономические отношения

Всемирные (международные) экономические отношения Сервисы

Сервисы Личный бюджет школьника

Личный бюджет школьника Швестиційна пропозиція. Створення підприємства на земельній ділянці

Швестиційна пропозиція. Створення підприємства на земельній ділянці Инструменты увеличения прибыли

Инструменты увеличения прибыли Кадастровая оценка недвижимости

Кадастровая оценка недвижимости Доходы и расходы российской семьи. Команда Покоряющие финансы

Доходы и расходы российской семьи. Команда Покоряющие финансы Стандарты бухгалтерского учета и отчетности (ИСАР). Международные стандарты аудита (МСА)

Стандарты бухгалтерского учета и отчетности (ИСАР). Международные стандарты аудита (МСА) Advanced administrative topics

Advanced administrative topics Несостоятельность (банкротство) коммерческих организаций

Несостоятельность (банкротство) коммерческих организаций Критерии оценки инвестиционных проектов

Критерии оценки инвестиционных проектов Краткий обзор контура Эльба - сервис онлайн-бухгалтерии

Краткий обзор контура Эльба - сервис онлайн-бухгалтерии Причины возникновения денег и формы денег

Причины возникновения денег и формы денег Мониторинг, аудит, контроль

Мониторинг, аудит, контроль Финансы Фонда социального страхования РФ

Финансы Фонда социального страхования РФ Ценовая политика нефтяной компании

Ценовая политика нефтяной компании Обеспечение доступности, бесперебойности и качества водоснабжения и водоотведения на территории Городского округа Подольск

Обеспечение доступности, бесперебойности и качества водоснабжения и водоотведения на территории Городского округа Подольск Ценовые и неценовые стратегии фирмы: дифференциация продукта и реклама

Ценовые и неценовые стратегии фирмы: дифференциация продукта и реклама Основы финансового планирования

Основы финансового планирования