- Кадастровая оценка недвижимости

Содержание

- 2. ЦИТАТА: «Определить ценность и доходность естественных и созданных трудом человека угодий, построек и других недвижимых имуществ

- 3. ЦИТАТА: «…и в зависимости от этой кадастровой оценки, которую неизвестно как проводят, надо платить и налоги,

- 4. ЦИТАТА: Во-первых, « в этой сфере много злоупотреблений», во-вторых, «специалисты, которые занимаются оценкой, должны быть одинаково

- 5. КТО ПРОВОДИТ КАДАСТРОВУЮ ОЦЕНКУ?

- 6. ФЕДЕРАЛЬНЫЙ ЗАКОН "О ГОСУДАРСТВЕННОЙ КАДАСТРОВОЙ ОЦЕНКЕ" ОТ 03.07.2016 N 237-ФЗ (ДЕЙСТВУЮЩАЯ РЕДАКЦИЯ, 2016) Статья 6. Порядок

- 7. ФЕДЕРАЛЬНЫЙ ЗАКОН "О ГОСУДАРСТВЕННОЙ КАДАСТРОВОЙ ОЦЕНКЕ" ОТ 03.07.2016 N 237-ФЗ (ДЕЙСТВУЮЩАЯ РЕДАКЦИЯ, 2016 Статья 7. Полномочия

- 8. ФЕДЕРАЛЬНЫЙ ЗАКОН "О ГОСУДАРСТВЕННОЙ КАДАСТРОВОЙ ОЦЕНКЕ" ОТ 03.07.2016 N 237-ФЗ (ДЕЙСТВУЮЩАЯ РЕДАКЦИЯ, 2016 Статья 14. Определение

- 9. Понятие «кадастровая стоимость» пришло на смену другому понятию – «нормативная цена». В бытовом и деловом обороте

- 10. «Кадастр (фр. cadastre) — список, реестр чего-либо или кого-либо, например, землепользователей, подлежащих налогообложению Название «Кадастр», произошло

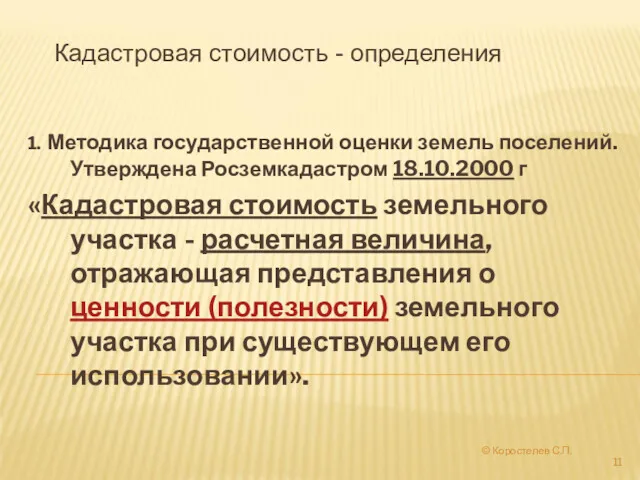

- 11. 1. Методика государственной оценки земель поселений. Утверждена Росземкадастром 18.10.2000 г «Кадастровая стоимость земельного участка - расчетная

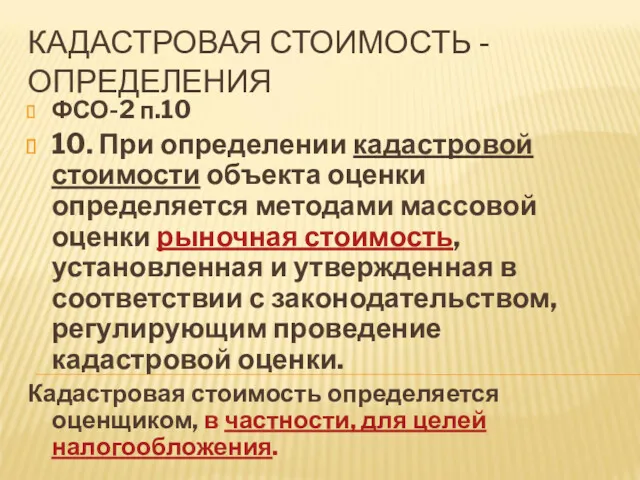

- 12. ФСО-2 п.10 10. При определении кадастровой стоимости объекта оценки определяется методами массовой оценки рыночная стоимость, установленная

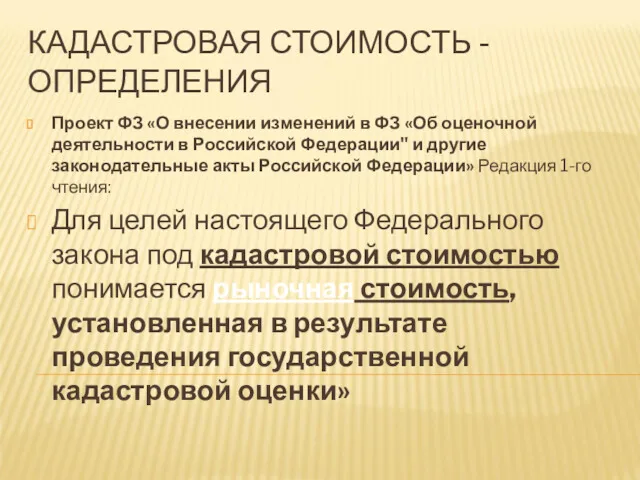

- 13. КАДАСТРОВАЯ СТОИМОСТЬ - ОПРЕДЕЛЕНИЯ Проект ФЗ «О внесении изменений в ФЗ «Об оценочной деятельности в Российской

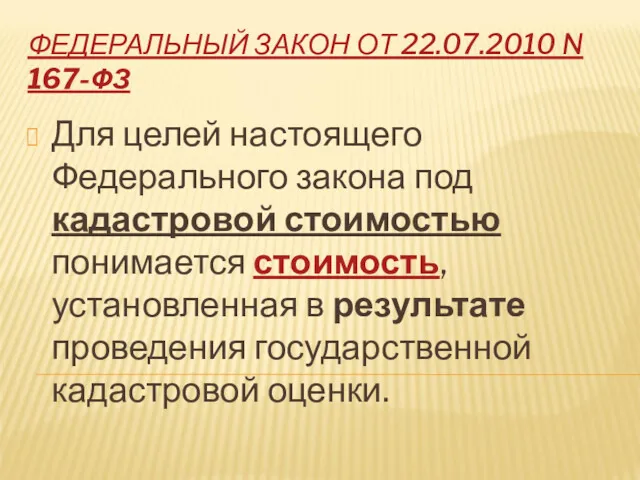

- 14. ФЕДЕРАЛЬНЫЙ ЗАКОН ОТ 22.07.2010 N 167-ФЗ Для целей настоящего Федерального закона под кадастровой стоимостью понимается стоимость,

- 15. ПОСЛЕДНЯЯ РЕДАКЦИЯ ФЗ-135: Под кадастровой стоимостью понимается стоимость, установленная в результате проведения государственной кадастровой оценки или

- 16. МЕТОДИЧЕСКИЕ УКАЗАНИЯ О ГОСУДАРСТВЕННОЙ КАДАСТРОВОЙ ОЦЕНКЕ УТВЕРЖДЕНЫ ПРИКАЗОМ МИНЭКОНОМРАЗВИТИЯ РОССИИ ОТ 07.06.2016 N 358 ВСТУПИЛ В

- 17. МЕТОДИЧЕСКИЕ УКАЗАНИЯ ПО КАДАСТРОВОЙ ОЦЕНКЕ ОБЪЕКТОВ НЕДВИЖИМОСТИ (ПРОЕКТ ПО СОСТОЯНИЮ НА 22.11.2016) HTTP://REGULATION.GOV.RU/PROJECTS#NPA=48772 Кадастровая стоимость есть

- 18. МЕТОДИЧЕСКИЕ УКАЗАНИЯ ПО КАДАСТРОВОЙ ОЦЕНКЕ ОБЪЕКТОВ НЕДВИЖИМОСТИ (ПРОЕКТ ПО СОСТОЯНИЮ НА 22.11.2016) HTTP://REGULATION.GOV.RU/PROJECTS#NPA=48772 При определении кадастровой

- 19. ОБЛАСТЬ ПРИМЕНЕНИЯ: 1. Для целей налогообложения (п. 1 ст. 391 НК РФ); 2. Для целей принятия

- 20. КТО ВЫПОЛНЯЕТ КО НЕДВИЖИМОСТИ ? До 1 января 2017г. ФЗ-135 Глава III. ГОСУДАРСТВЕННАЯ КАДАСТРОВАЯ ОЦЕНКА Статья

- 21. ТРЕБОВАНИЯ: 2. Работники бюджетного учреждения, непосредственно осуществляющие определение кадастровой стоимости, подписывающие отчет, должны иметь основное место

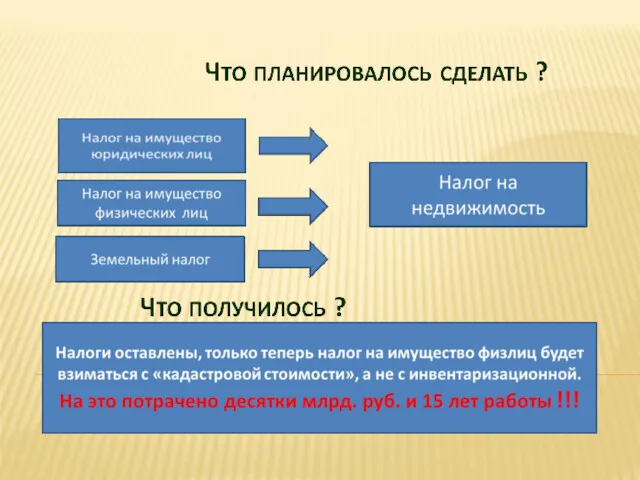

- 22. ЧТО ИМЕЕМ СЕЙЧАС Имеем три налога: Налог на имущество организаций – на основе балансовой стоимости. Земельный

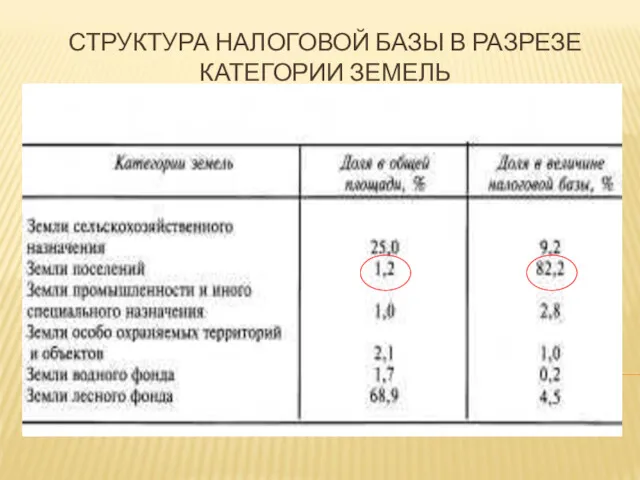

- 24. СТРУКТУРА НАЛОГОВОЙ БАЗЫ В РАЗРЕЗЕ КАТЕГОРИИ ЗЕМЕЛЬ

- 25. КО ЗЕМЕЛЬ ПОСЕЛЕНИЙ Первоначально «Методика государственной кадастровой оценки земель поселений» разработана Росземкадастром в период до 2002

- 26. «Государственная кадастровая оценка земель городских и сельских поселений, садоводческих, огороднических и дачных объединений осуществляется на основании

- 27. Росземкадастр разработал программный продукт в виде специального программного обеспечения (СПО). С точки зрения потребителя это СПО

- 28. Отсутствие достоверной рыночной информации по сделкам с земельными участками в городах и поселениях в Методике заменено

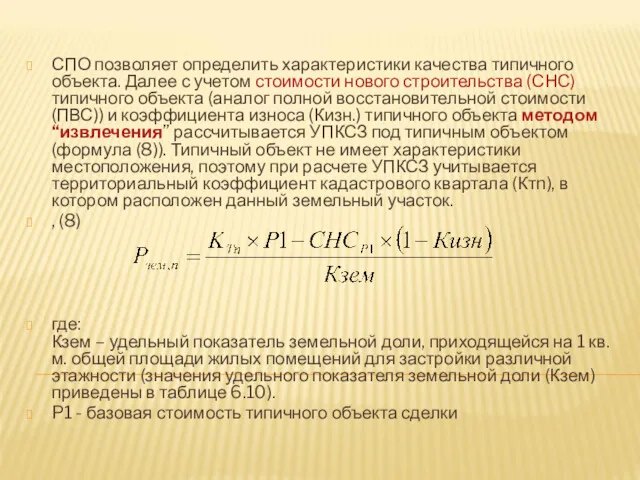

- 29. СПО позволяет определить характеристики качества типичного объекта. Далее с учетом стоимости нового строительства (СНС) типичного объекта

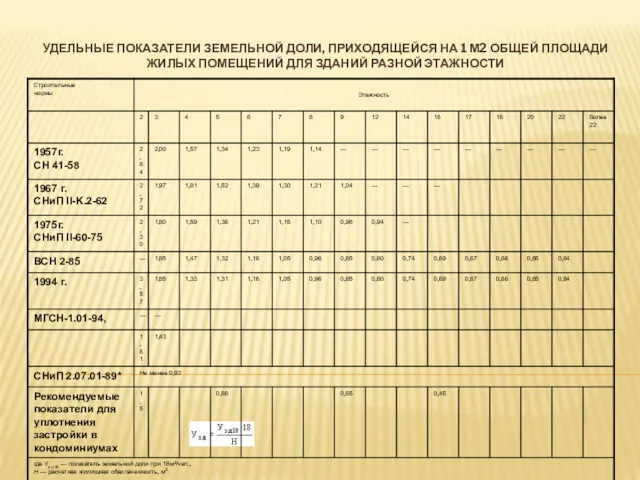

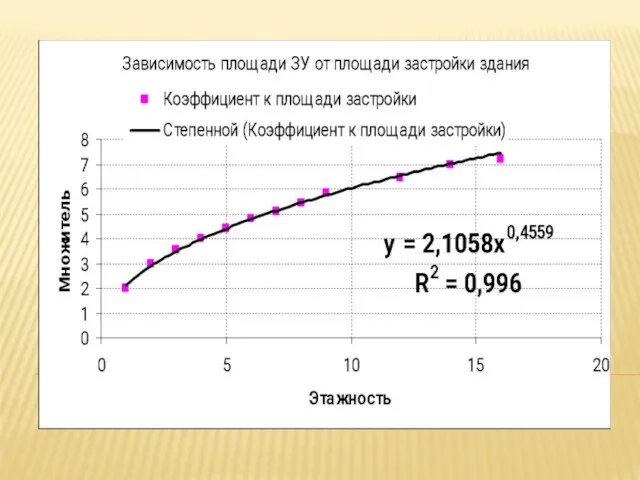

- 30. УДЕЛЬНЫЕ ПОКАЗАТЕЛИ ЗЕМЕЛЬНОЙ ДОЛИ, ПРИХОДЯЩЕЙСЯ НА 1 М2 ОБЩЕЙ ПЛОЩАДИ ЖИЛЫХ ПОМЕЩЕНИЙ ДЛЯ ЗДАНИЙ РАЗНОЙ ЭТАЖНОСТИ

- 32. НЕКОТОРЫЕ ИТОГИ КО: По методике Роснедвижимости кадастровая стоимость земель в Мякининской пойме вблизи МКАД, там, где

- 33. Уменьшение кадастровой стоимости в период с 2004 по 2006г.

- 34. С учетом выявленных недостатков в 2007г. Методика была изменена и приняты новые «Методических указаний по государственной

- 35. В новой методике отказались от модели кластерного анализа и экспертного метода. Вместо 14 видов разрешенного использования

- 36. Для реализации методов прикладной математитческой статистики в варианте корреляционно-регрессионного анализа (КРА) Роснедвижимостью разработано специальное программное обеспечение

- 37. Состав факторов стоимости определяется для каждого вида разрешенного использования «на основании примерного перечня факторов стоимости земельных

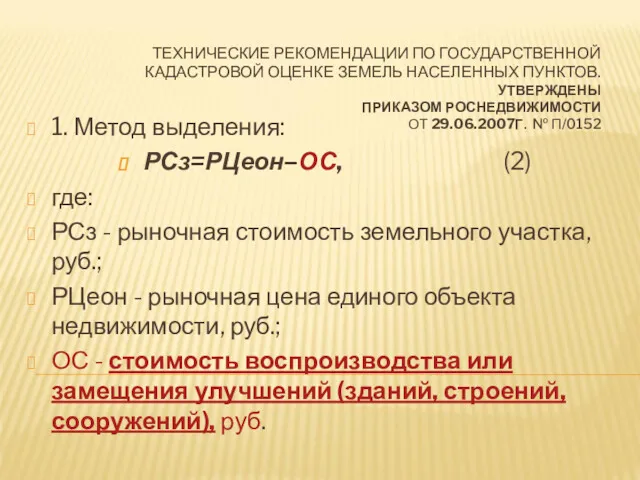

- 38. ТЕХНИЧЕСКИЕ РЕКОМЕНДАЦИИ ПО ГОСУДАРСТВЕННОЙ КАДАСТРОВОЙ ОЦЕНКЕ ЗЕМЕЛЬ НАСЕЛЕННЫХ ПУНКТОВ. УТВЕРЖДЕНЫ ПРИКАЗОМ РОСНЕДВИЖИМОСТИ ОТ 29.06.2007Г. № П/0152

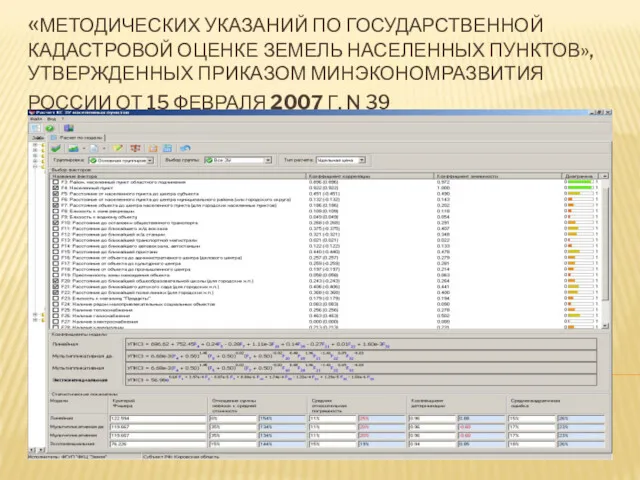

- 39. «МЕТОДИЧЕСКИХ УКАЗАНИЙ ПО ГОСУДАРСТВЕННОЙ КАДАСТРОВОЙ ОЦЕНКЕ ЗЕМЕЛЬ НАСЕЛЕННЫХ ПУНКТОВ», УТВЕРЖДЕННЫХ ПРИКАЗОМ МИНЭКОНОМРАЗВИТИЯ РОССИИ ОТ 15 ФЕВРАЛЯ

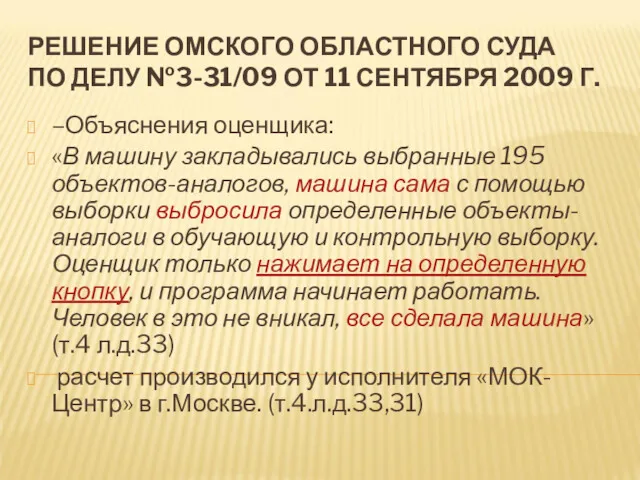

- 40. РЕШЕНИЕ ОМСКОГО ОБЛАСТНОГО СУДА ПО ДЕЛУ №3-31/09 ОТ 11 СЕНТЯБРЯ 2009 Г. –Объяснения оценщика: «В машину

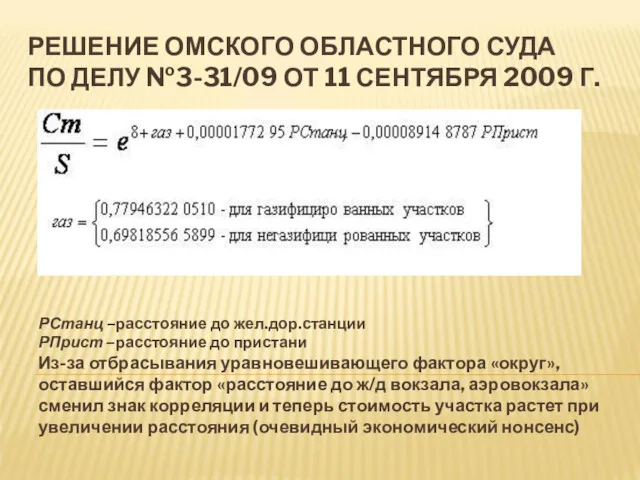

- 41. РЕШЕНИЕ ОМСКОГО ОБЛАСТНОГО СУДА ПО ДЕЛУ №3-31/09 ОТ 11 СЕНТЯБРЯ 2009 Г. РСтанц –расстояние до жел.дор.станции

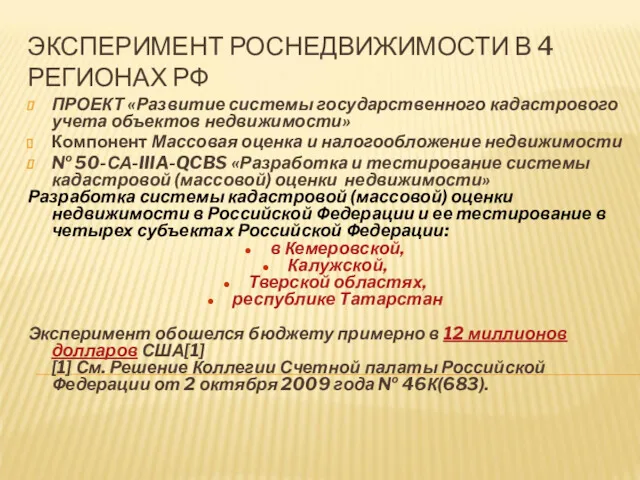

- 42. ЭКСПЕРИМЕНТ РОСНЕДВИЖИМОСТИ В 4 РЕГИОНАХ РФ ПРОЕКТ «Развитие системы государственного кадастрового учета объектов недвижимости» Компонент Массовая

- 43. ОБЪЕКТЫ ЭКСПЕРИМЕНТА

- 44. СРАВНЕНИЕ СРЕДНЕЙ СТОИМОСТИ 1 КВ.М. ОБЪЕКТОВ ОЦЕНКИ И ОБЪЕКТОВ-АНАЛОГОВ НА ПРИМЕРЕ КВАРТИР ПО СОСТОЯНИЮ НА 01.01.2008Г.

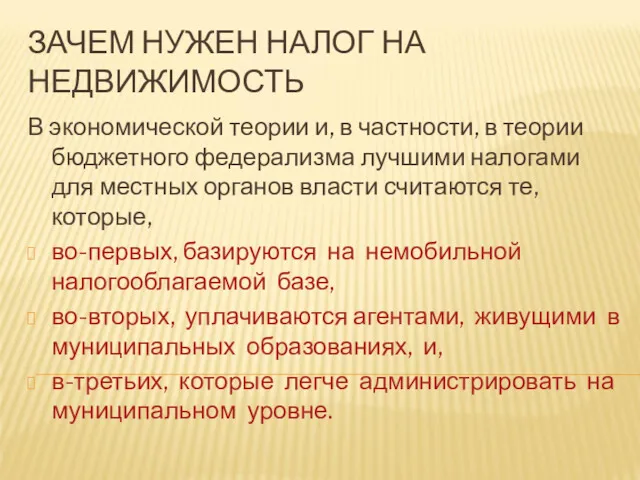

- 45. ЗАЧЕМ НУЖЕН НАЛОГ НА НЕДВИЖИМОСТЬ В экономической теории и, в частности, в теории бюджетного федерализма лучшими

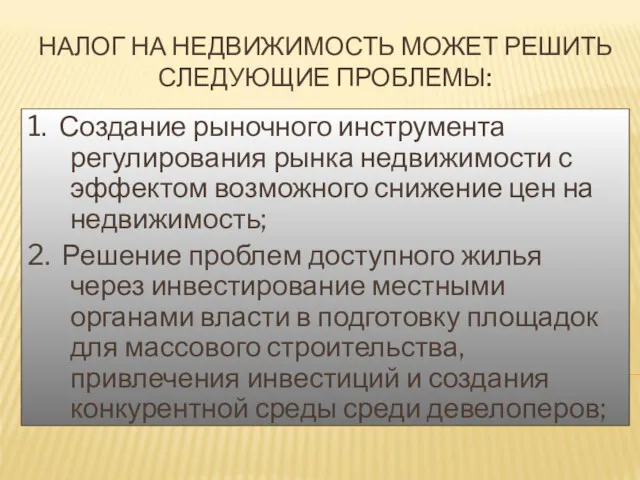

- 46. НАЛОГ НА НЕДВИЖИМОСТЬ МОЖЕТ РЕШИТЬ СЛЕДУЮЩИЕ ПРОБЛЕМЫ: 1. Создание рыночного инструмента регулирования рынка недвижимости с эффектом

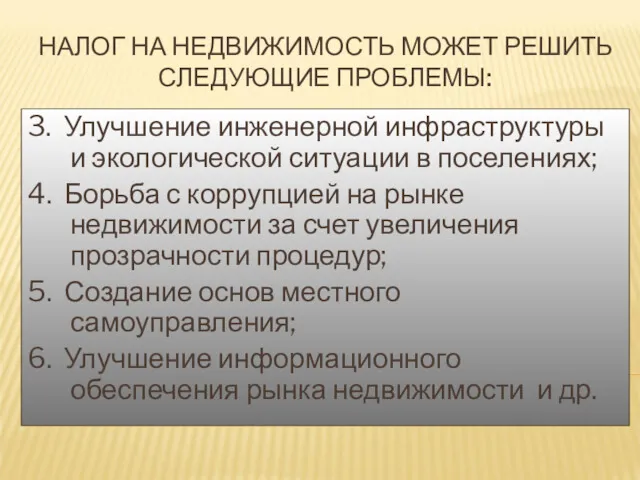

- 47. НАЛОГ НА НЕДВИЖИМОСТЬ МОЖЕТ РЕШИТЬ СЛЕДУЮЩИЕ ПРОБЛЕМЫ: 3. Улучшение инженерной инфраструктуры и экологической ситуации в поселениях;

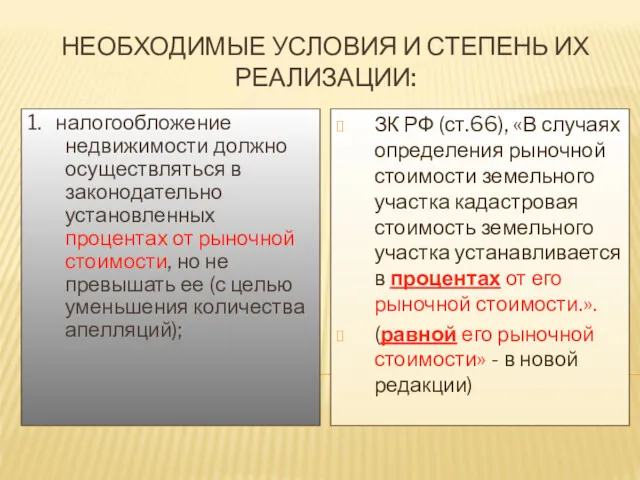

- 48. НЕОБХОДИМЫЕ УСЛОВИЯ И СТЕПЕНЬ ИХ РЕАЛИЗАЦИИ: 1. налогообложение недвижимости должно осуществляться в законодательно установленных процентах от

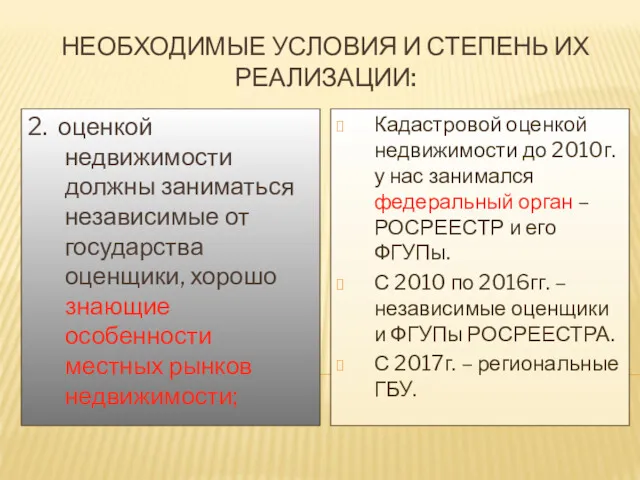

- 49. НЕОБХОДИМЫЕ УСЛОВИЯ И СТЕПЕНЬ ИХ РЕАЛИЗАЦИИ: 2. оценкой недвижимости должны заниматься независимые от государства оценщики, хорошо

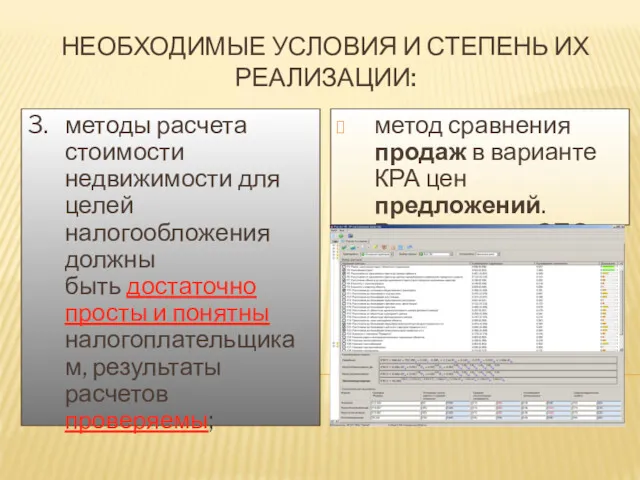

- 50. НЕОБХОДИМЫЕ УСЛОВИЯ И СТЕПЕНЬ ИХ РЕАЛИЗАЦИИ: 3. методы расчета стоимости недвижимости для целей налогообложения должны быть

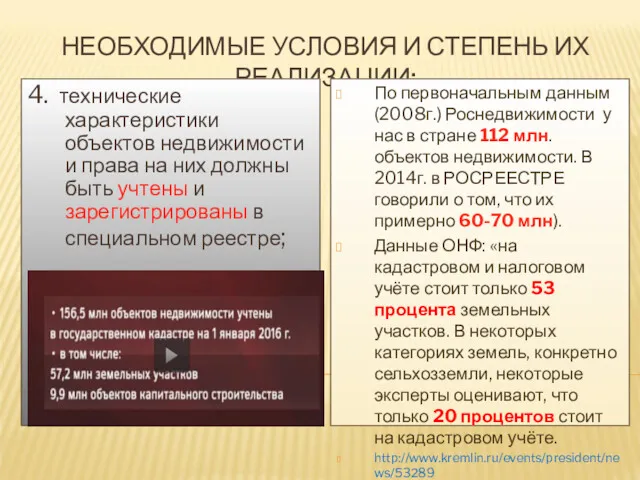

- 51. НЕОБХОДИМЫЕ УСЛОВИЯ И СТЕПЕНЬ ИХ РЕАЛИЗАЦИИ: 4. технические характеристики объектов недвижимости и права на них должны

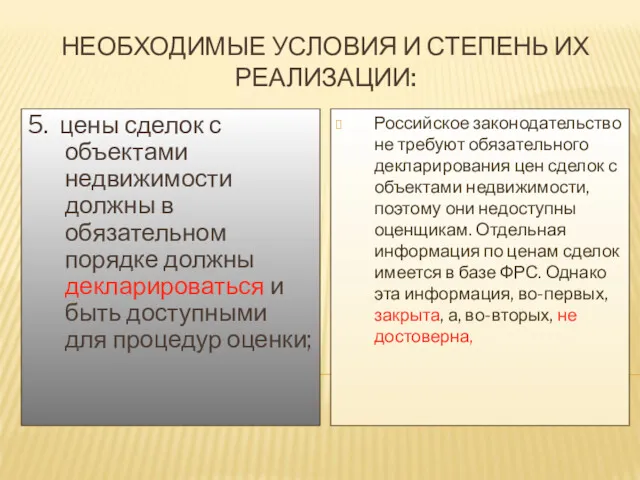

- 52. НЕОБХОДИМЫЕ УСЛОВИЯ И СТЕПЕНЬ ИХ РЕАЛИЗАЦИИ: 5. цены сделок с объектами недвижимости должны в обязательном порядке

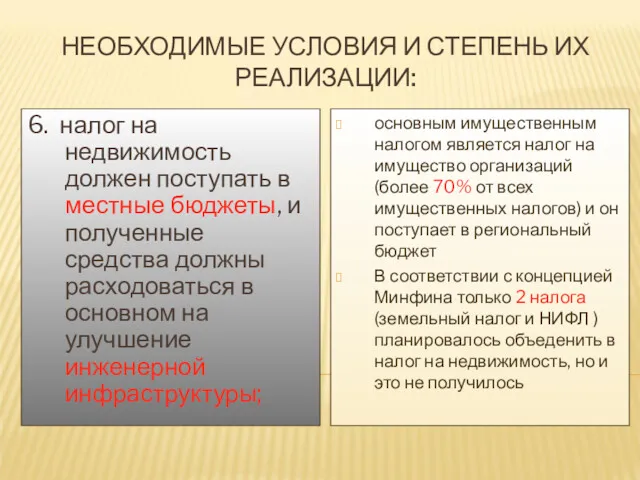

- 53. НЕОБХОДИМЫЕ УСЛОВИЯ И СТЕПЕНЬ ИХ РЕАЛИЗАЦИИ: 6. налог на недвижимость должен поступать в местные бюджеты, и

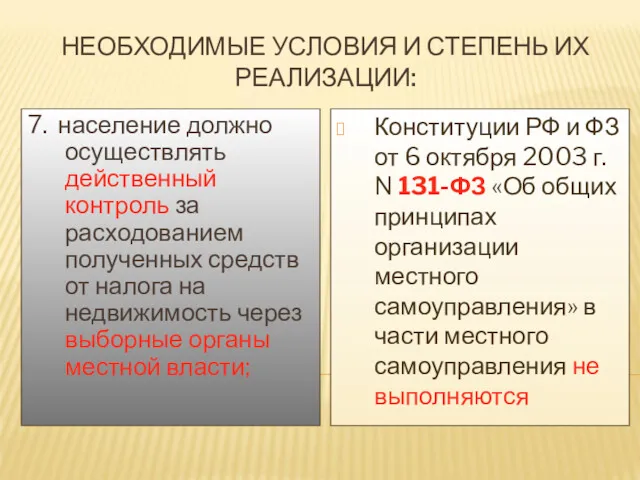

- 54. НЕОБХОДИМЫЕ УСЛОВИЯ И СТЕПЕНЬ ИХ РЕАЛИЗАЦИИ: 7. население должно осуществлять действенный контроль за расходованием полученных средств

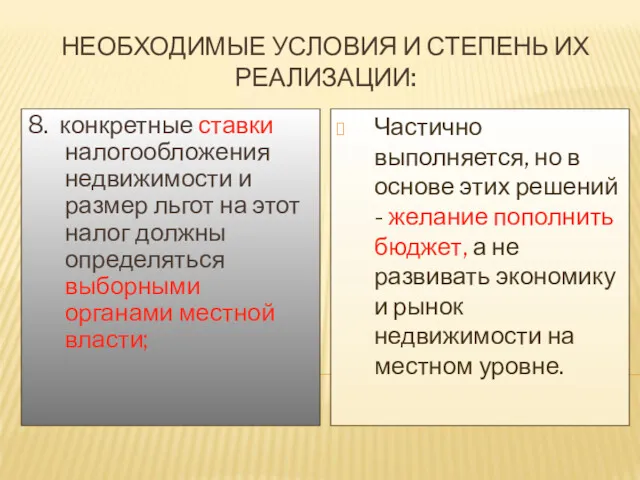

- 55. НЕОБХОДИМЫЕ УСЛОВИЯ И СТЕПЕНЬ ИХ РЕАЛИЗАЦИИ: 8. конкретные ставки налогообложения недвижимости и размер льгот на этот

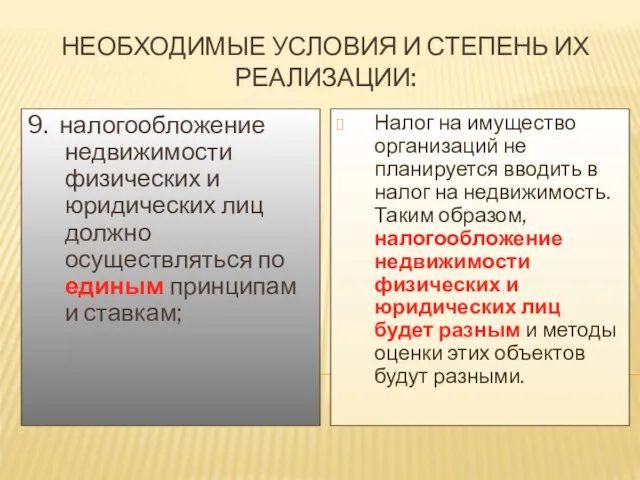

- 56. НЕОБХОДИМЫЕ УСЛОВИЯ И СТЕПЕНЬ ИХ РЕАЛИЗАЦИИ: 9. налогообложение недвижимости физических и юридических лиц должно осуществляться по

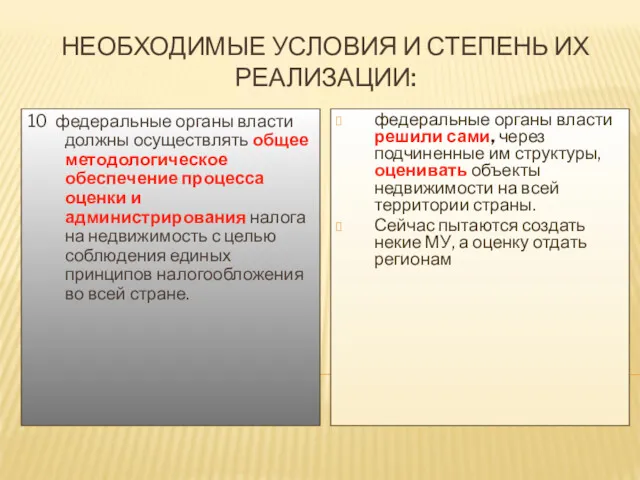

- 57. НЕОБХОДИМЫЕ УСЛОВИЯ И СТЕПЕНЬ ИХ РЕАЛИЗАЦИИ: 10 федеральные органы власти должны осуществлять общее методологическое обеспечение процесса

- 58. НАЛОГ НА НЕДВИЖИМОСТЬ КАК «ВЕЧНЫЙ ДВИГАТЕЛЬ» МУНИЦИПАЛЬНОГО РАЗВИТИЯ

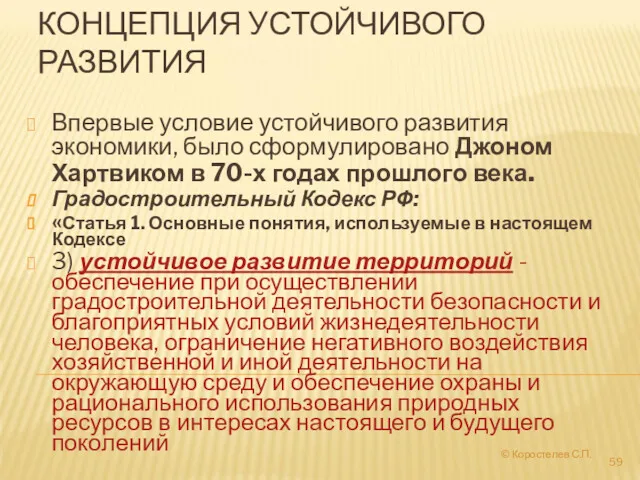

- 59. КОНЦЕПЦИЯ УСТОЙЧИВОГО РАЗВИТИЯ Впервые условие устойчивого развития экономики, было сформулировано Джоном Хартвиком в 70-х годах прошлого

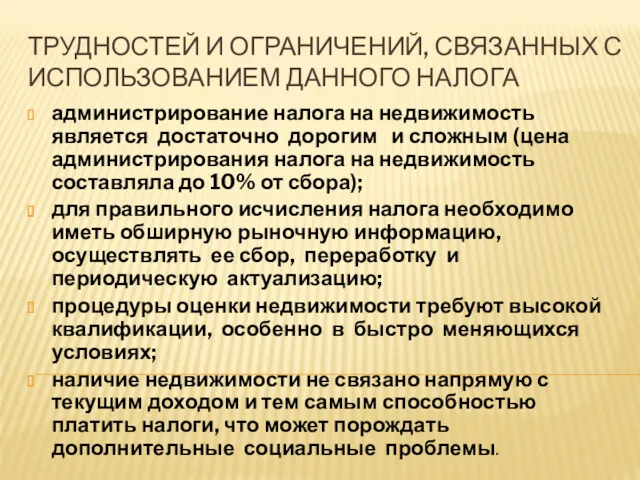

- 60. ТРУДНОСТЕЙ И ОГРАНИЧЕНИЙ, СВЯЗАННЫХ С ИСПОЛЬЗОВАНИЕМ ДАННОГО НАЛОГА администрирование налога на недвижимость является достаточно дорогим и

- 61. ТРУДНОСТЕЙ И ОГРАНИЧЕНИЙ, СВЯЗАННЫХ С ИСПОЛЬЗОВАНИЕМ ДАННОГО НАЛОГА переоценка недвижимости или повышение ставок связаны с большими

- 62. СИСТЕМА НАЛОГООБЛОЖЕНИЯ НЕДВИЖИМОСТИ В общем случае пониматься как : совокупность политики, процедур, исходных данных, технологий и

- 63. СИСТЕМА НАЛОГООБЛОЖЕНИЯ НЕДВИЖИМОСТИ должна быть направлена на: справедливость, максимальное равенство между налогоплательщиками и прозрачность, при сведении

- 64. Опыт введения налога на недвижимость свидетельствует о том, что в ходе сбора информации и проведения процедур

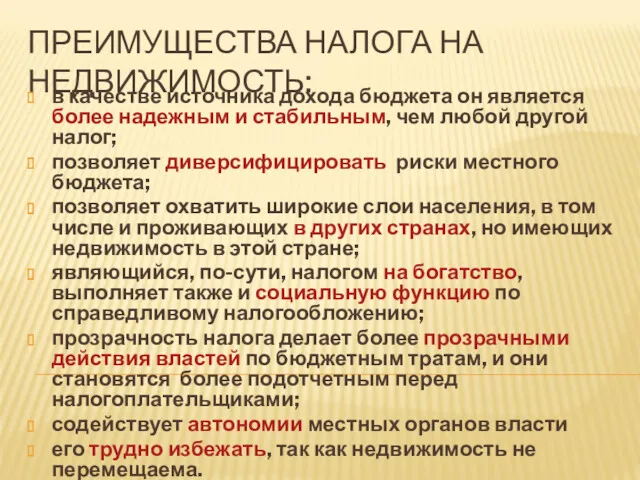

- 65. ПРЕИМУЩЕСТВА НАЛОГА НА НЕДВИЖИМОСТЬ: в качестве источника дохода бюджета он является более надежным и стабильным, чем

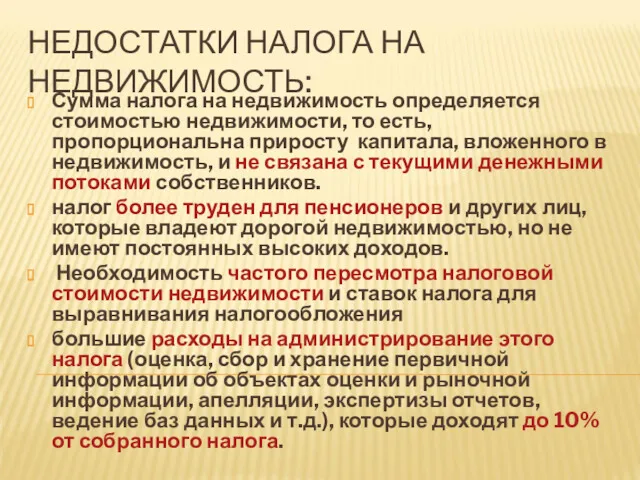

- 66. НЕДОСТАТКИ НАЛОГА НА НЕДВИЖИМОСТЬ: Сумма налога на недвижимость определяется стоимостью недвижимости, то есть, пропорциональна приросту капитала,

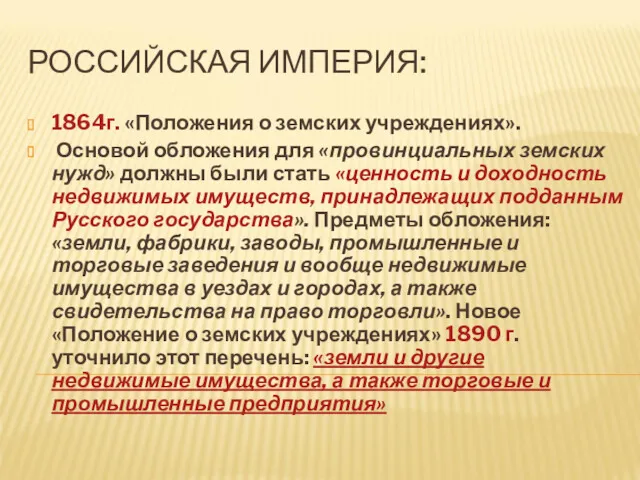

- 67. РОССИЙСКАЯ ИМПЕРИЯ: 1864г. «Положения о земских учреждениях». Основой обложения для «провинциальных земских нужд» должны были стать

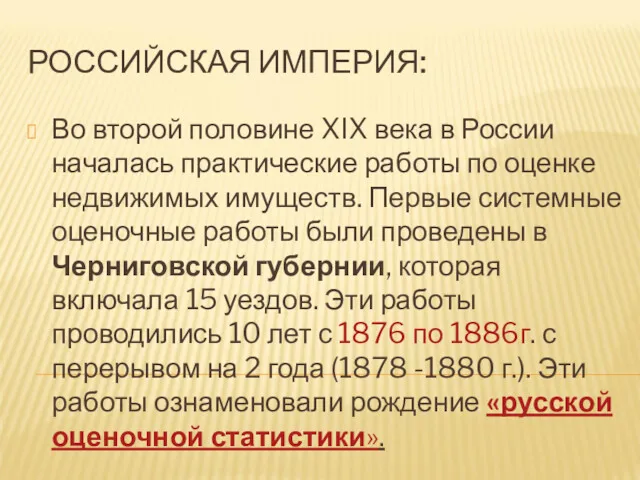

- 68. Во второй половине XIX века в России началась практические работы по оценке недвижимых имуществ. Первые системные

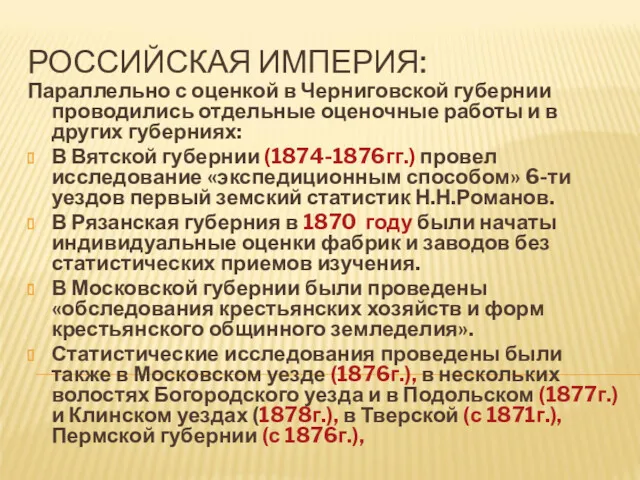

- 69. Параллельно с оценкой в Черниговской губернии проводились отдельные оценочные работы и в других губерниях: В Вятской

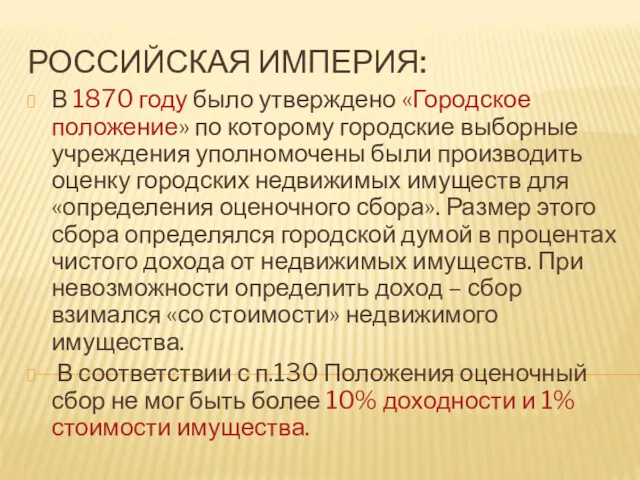

- 70. В 1870 году было утверждено «Городское положение» по которому городские выборные учреждения уполномочены были производить оценку

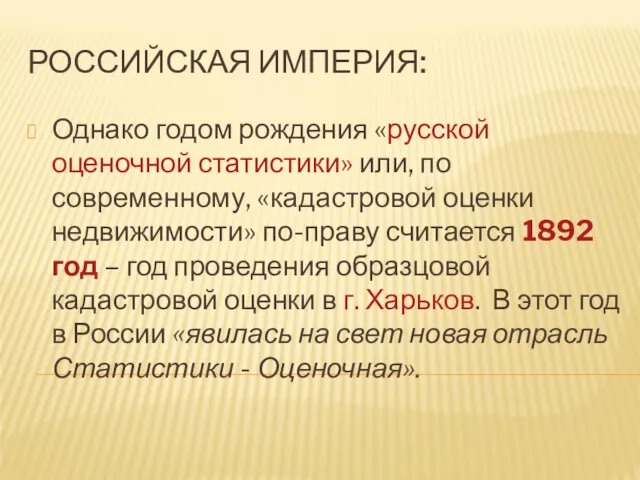

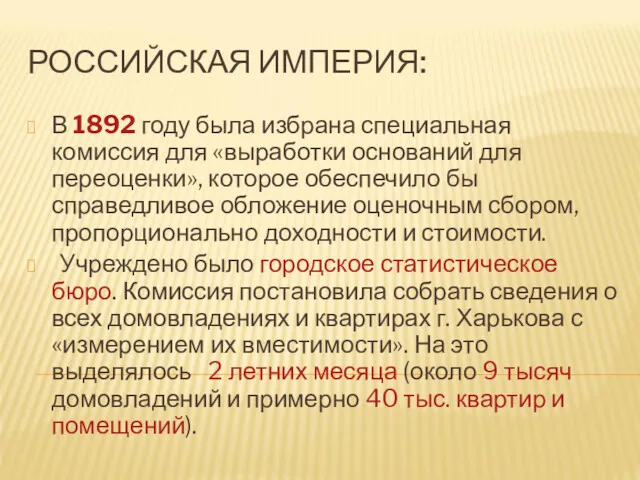

- 71. Однако годом рождения «русской оценочной статистики» или, по современному, «кадастровой оценки недвижимости» по-праву считается 1892 год

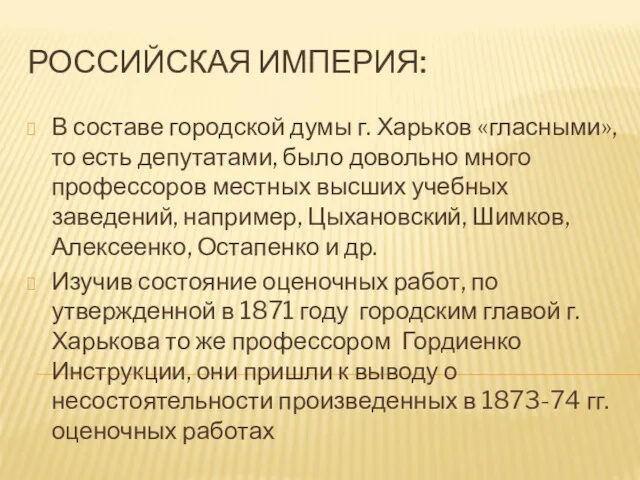

- 72. В составе городской думы г. Харьков «гласными», то есть депутатами, было довольно много профессоров местных высших

- 73. В 1892 году была избрана специальная комиссия для «выработки оснований для переоценки», которое обеспечило бы справедливое

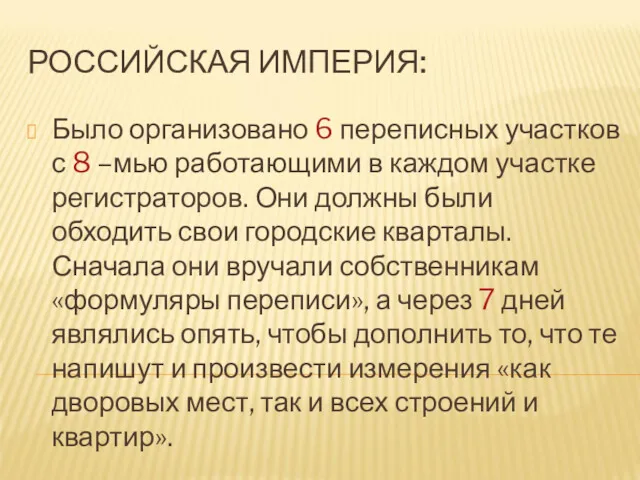

- 74. Было организовано 6 переписных участков с 8 –мью работающими в каждом участке регистраторов. Они должны были

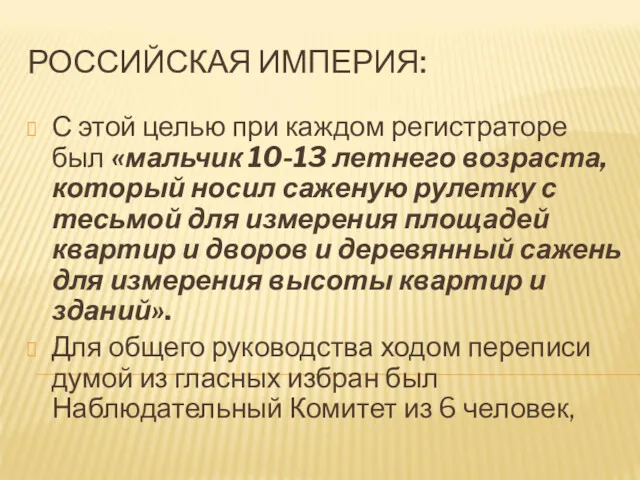

- 75. С этой целью при каждом регистраторе был «мальчик 10-13 летнего возраста, который носил саженую рулетку с

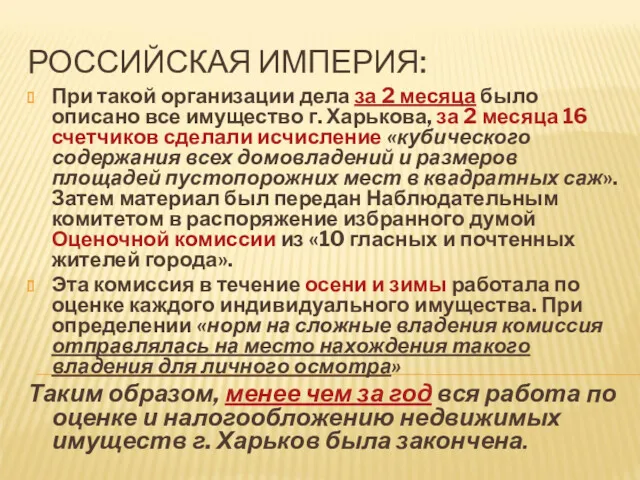

- 76. При такой организации дела за 2 месяца было описано все имущество г. Харькова, за 2 месяца

- 77. В книге Руссова А.А. отмечается, что такого богатого статистического материала, который был получен в процессе проведения

- 78. 8 июля 1893г - «Закон об переоценке недвижимых имуществ» и «Правила оценки недвижимых имуществ для обложения

- 79. Особенностями этих нормативных документов являются: указание на сферу применения оценки в названии документов, то есть только

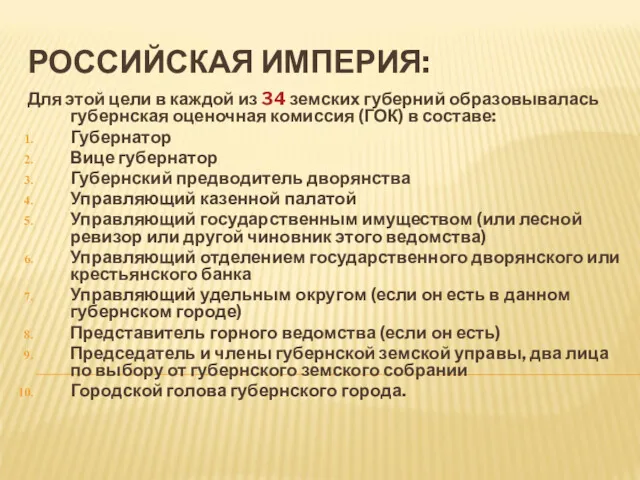

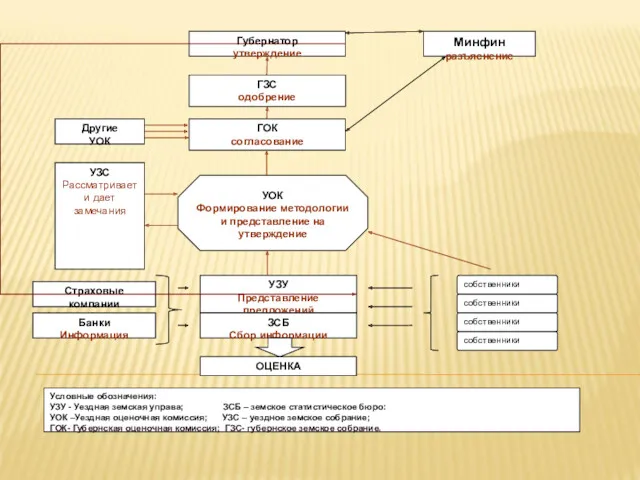

- 80. Для этой цели в каждой из 34 земских губерний образовывалась губернская оценочная комиссия (ГОК) в составе:

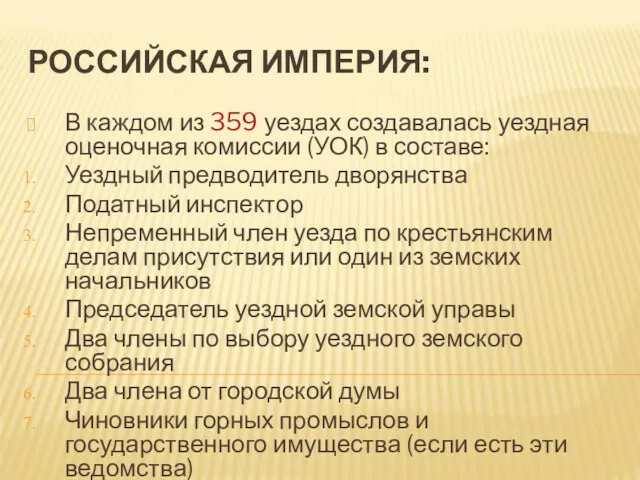

- 81. В каждом из 359 уездах создавалась уездная оценочная комиссии (УОК) в составе: Уездный предводитель дворянства Податный

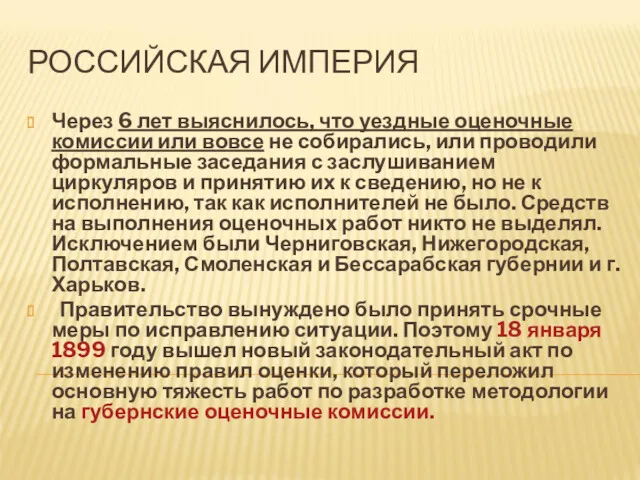

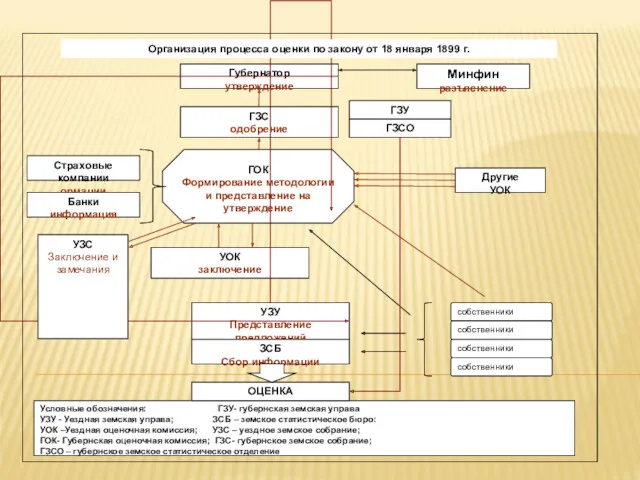

- 83. РОССИЙСКАЯ ИМПЕРИЯ Через 6 лет выяснилось, что уездные оценочные комиссии или вовсе не собирались, или проводили

- 85. СТАНДАРТЫ ОЦЕНКИ Обобщение практики массовой оценки недвижимости в Северной Америке было произведено в стандартах IAAO -Международная

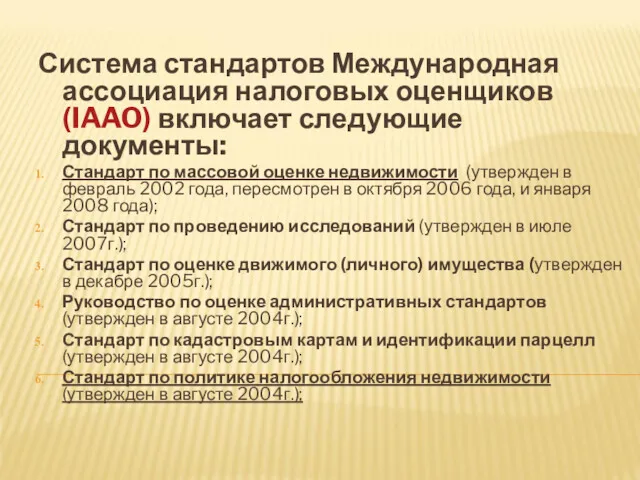

- 86. Система стандартов Международная ассоциация налоговых оценщиков (IAAO) включает следующие документы: Стандарт по массовой оценке недвижимости (утвержден

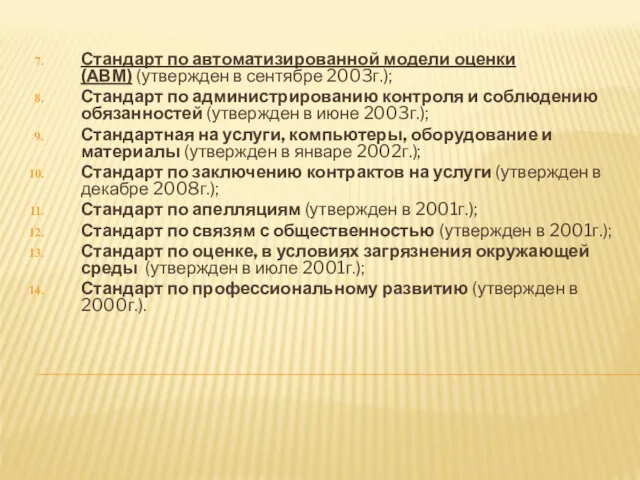

- 87. Стандарт по автоматизированной модели оценки (АВМ) (утвержден в сентябре 2003г.); Стандарт по администрированию контроля и соблюдению

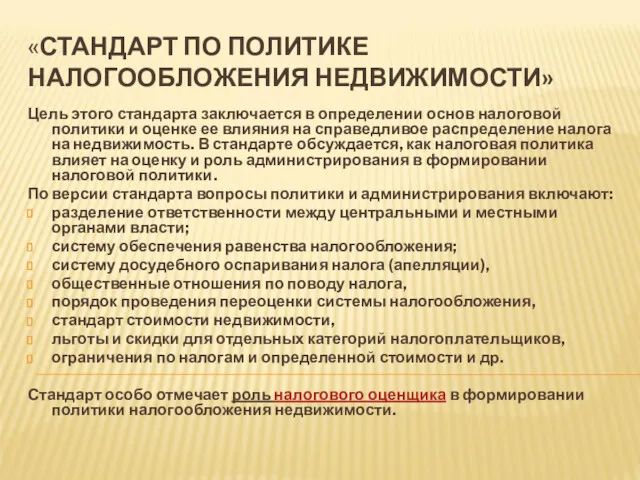

- 88. «СТАНДАРТ ПО ПОЛИТИКЕ НАЛОГООБЛОЖЕНИЯ НЕДВИЖИМОСТИ» Цель этого стандарта заключается в определении основ налоговой политики и оценке

- 89. СТАНДАРТ IAAO Стандарт требует, чтобы налоговый оценщик недвижимости принимал активное участие в формировании налоговой политики имущественных

- 90. МСО: В седьмом издании международных стандартов (МСО-2005) Международным комитетом по стандартам оценки (МКСО) впервые приведено Международное

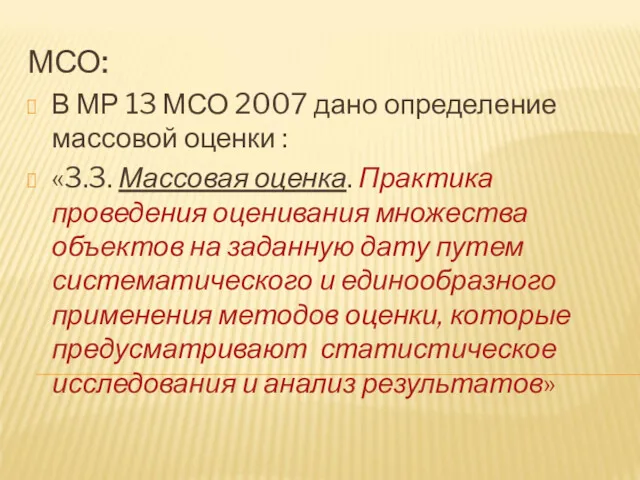

- 91. МСО: В МР 13 МСО 2007 дано определение массовой оценки : «3.3. Массовая оценка. Практика проведения

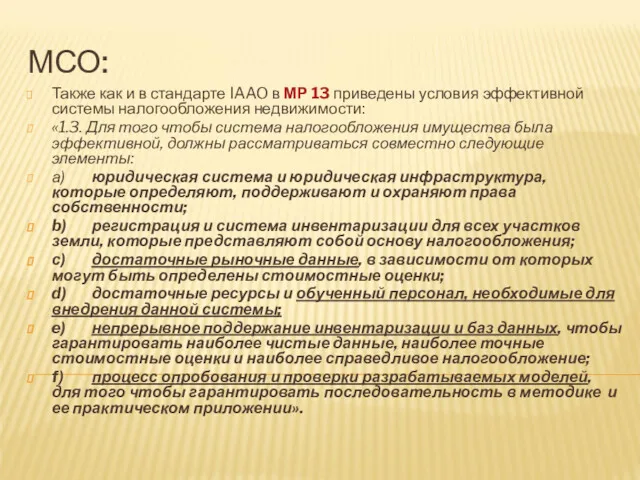

- 92. МСО: Также как и в стандарте IAAO в МР 13 приведены условия эффективной системы налогообложения недвижимости:

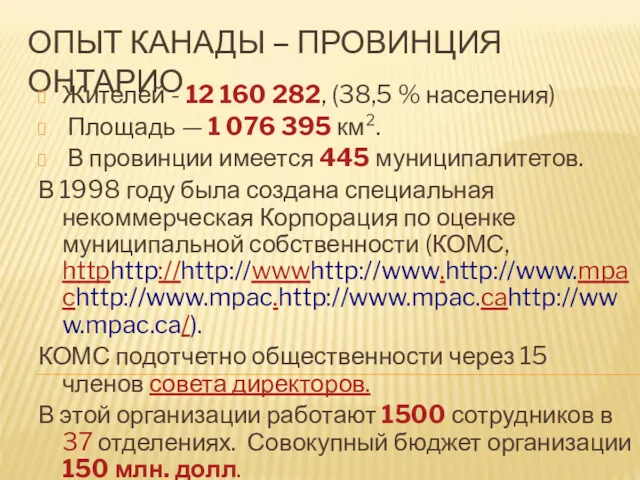

- 93. ОПЫТ КАНАДЫ – ПРОВИНЦИЯ ОНТАРИО Жителей - 12 160 282, (38,5 % населения) Площадь — 1

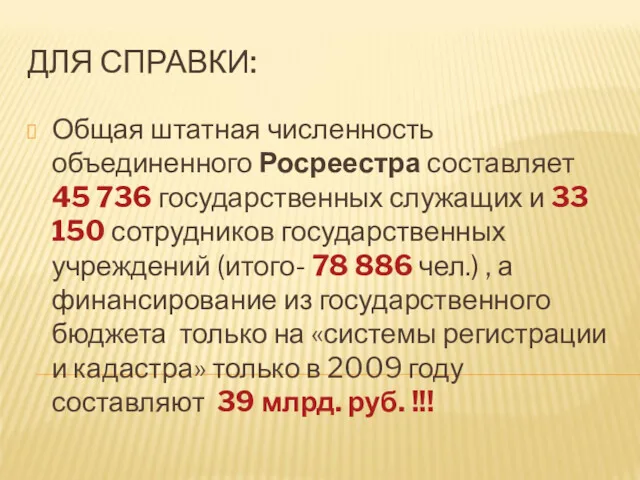

- 94. ДЛЯ СПРАВКИ: Общая штатная численность объединенного Росреестра составляет 45 736 государственных служащих и 33 150 сотрудников

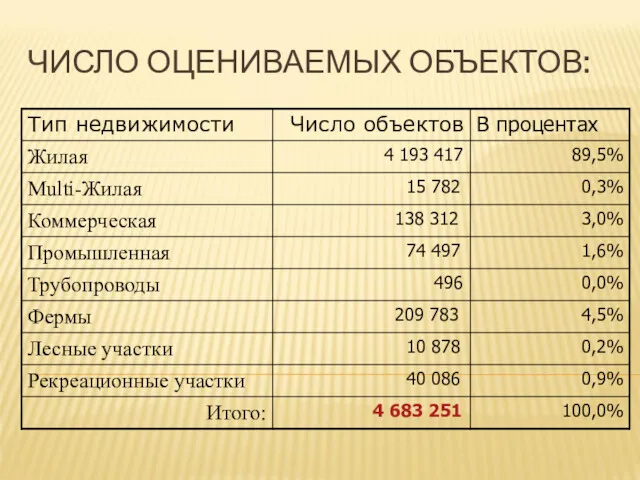

- 95. ЧИСЛО ОЦЕНИВАЕМЫХ ОБЪЕКТОВ:

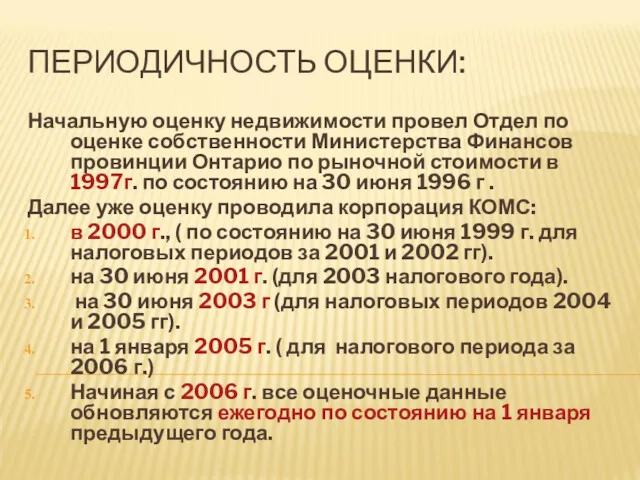

- 96. ПЕРИОДИЧНОСТЬ ОЦЕНКИ: Начальную оценку недвижимости провел Отдел по оценке собственности Министерства Финансов провинции Онтарио по рыночной

- 97. ИСТОЧНИКИ ИНФОРМАЦИИ: Основным источником являются налогоплательщики, от которых информация поступает напрямую, в ходе выездных проверок и

- 98. СОВРЕМЕННАЯ РОССИЯ Начиная с конца девяностых годов прошлого века высшее руководство страны постоянно ставило задачу введения

- 99. СОВРЕМЕННАЯ РОССИЯ Еще в 2004 году Государственная дума Федерального Собрания Российской Федерации (Госдума) рассмотрела в первом

- 100. СОВРЕМЕННАЯ РОССИЯ В Основных направлениях налоговой политики Российской Федерации на 2010 и на плановый период 2011

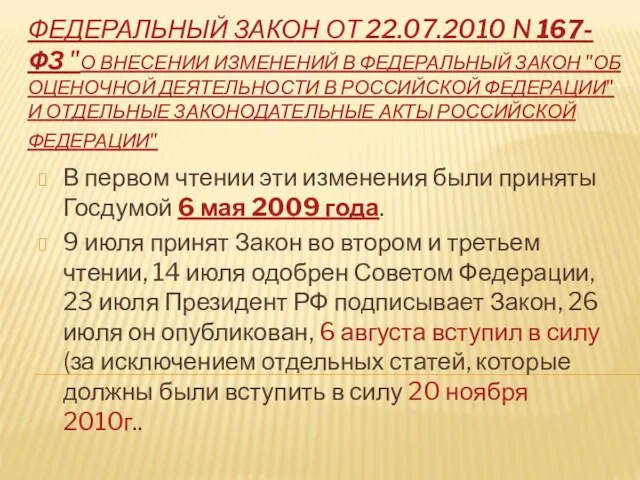

- 101. ФЕДЕРАЛЬНЫЙ ЗАКОН ОТ 22.07.2010 N 167-ФЗ "О ВНЕСЕНИИ ИЗМЕНЕНИЙ В ФЕДЕРАЛЬНЫЙ ЗАКОН "ОБ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ В

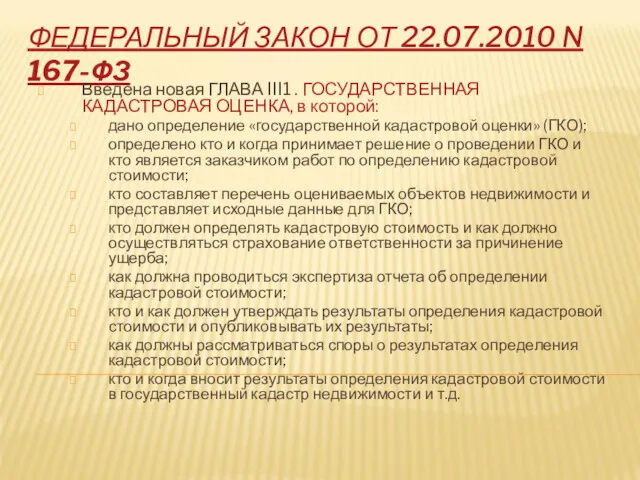

- 102. ФЕДЕРАЛЬНЫЙ ЗАКОН ОТ 22.07.2010 N 167-ФЗ Введена новая ГЛАВА III1 . ГОСУДАРСТВЕННАЯ КАДАСТРОВАЯ ОЦЕНКА, в которой:

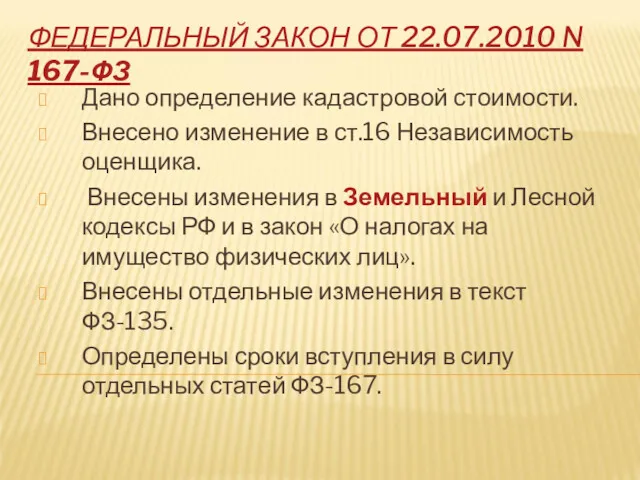

- 103. ФЕДЕРАЛЬНЫЙ ЗАКОН ОТ 22.07.2010 N 167-ФЗ Дано определение кадастровой стоимости. Внесено изменение в ст.16 Независимость оценщика.

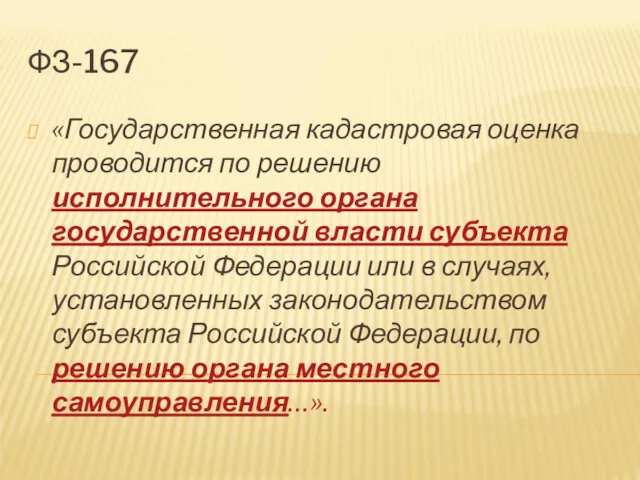

- 104. ФЗ-167 «Государственная кадастровая оценка проводится по решению исполнительного органа государственной власти субъекта Российской Федерации или в

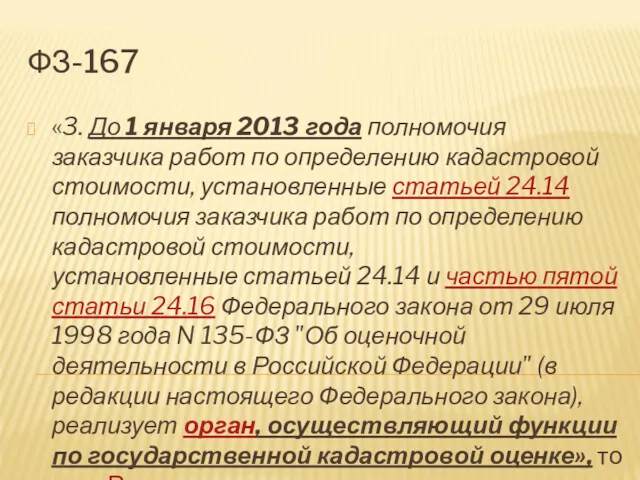

- 105. ФЗ-167 «3. До 1 января 2013 года полномочия заказчика работ по определению кадастровой стоимости, установленные статьей

- 106. КАДАСТРОВАЯ ОЦЕНКА С 1 НОЯБРЯ 2010Г. РОСРЕЕСТР Фонд данных ГКО Заказчик работ по определению КС До

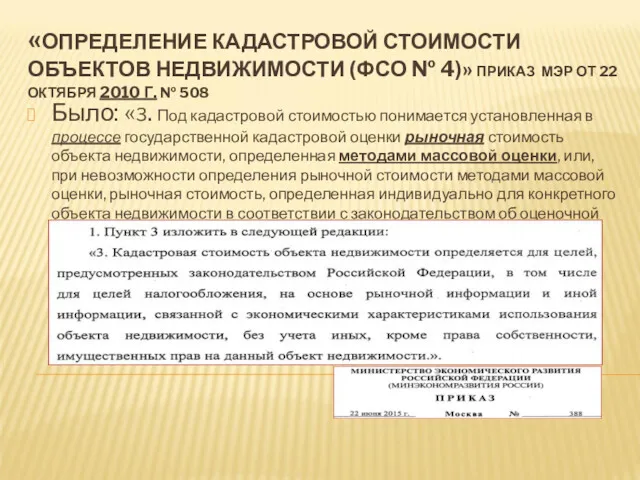

- 107. «ОПРЕДЕЛЕНИЕ КАДАСТРОВОЙ СТОИМОСТИ ОБЪЕКТОВ НЕДВИЖИМОСТИ (ФСО № 4)» ПРИКАЗ МЭР ОТ 22 ОКТЯБРЯ 2010 Г. №

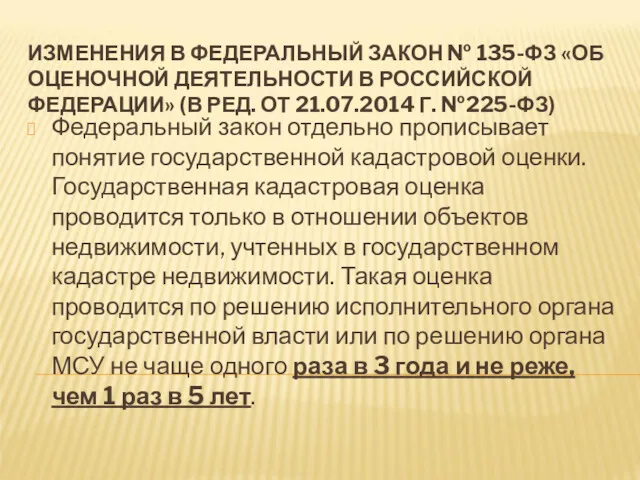

- 108. ИЗМЕНЕНИЯ В ФЕДЕРАЛЬНЫЙ ЗАКОН № 135-ФЗ «ОБ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ В РОССИЙСКОЙ ФЕДЕРАЦИИ» (В РЕД. ОТ 21.07.2014

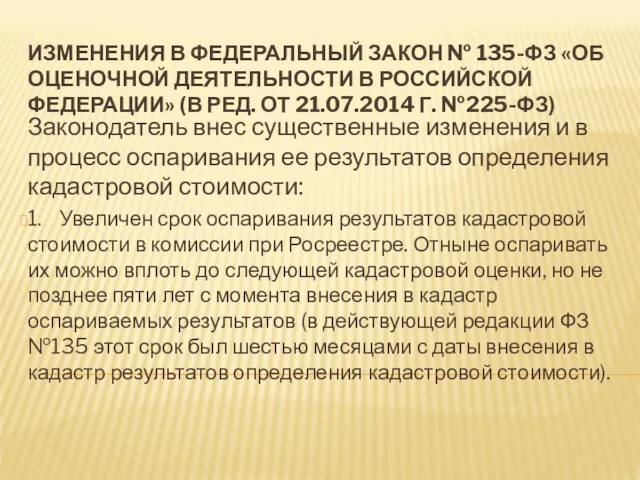

- 109. ИЗМЕНЕНИЯ В ФЕДЕРАЛЬНЫЙ ЗАКОН № 135-ФЗ «ОБ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ В РОССИЙСКОЙ ФЕДЕРАЦИИ» (В РЕД. ОТ 21.07.2014

- 110. ИЗМЕНЕНИЯ В ФЕДЕРАЛЬНЫЙ ЗАКОН № 135-ФЗ «ОБ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ В РОССИЙСКОЙ ФЕДЕРАЦИИ» (В РЕД. ОТ 21.07.2014

- 111. МЕТОДОЛОГИЯ КАДАСТРОВОЙ ОЦЕНКИ НЕДВИЖИМОСТИ

- 112. БАЗА ОЦЕНКИ: Для достижений требований справедливого налогообложения недвижимости крайне важна применяемая база стоимости, а именно, база

- 113. © Коростелев С.П. ГЕРМАНИЯ В Германии имеется длительная история развития оценочной деятельности, начало которой датируется VII

- 114. © Коростелев С.П. ПРИМЕР КАРТЫ СТОИМОСТНОЙ ИНФОРМАЦИИ Г. БОННА 2004Г

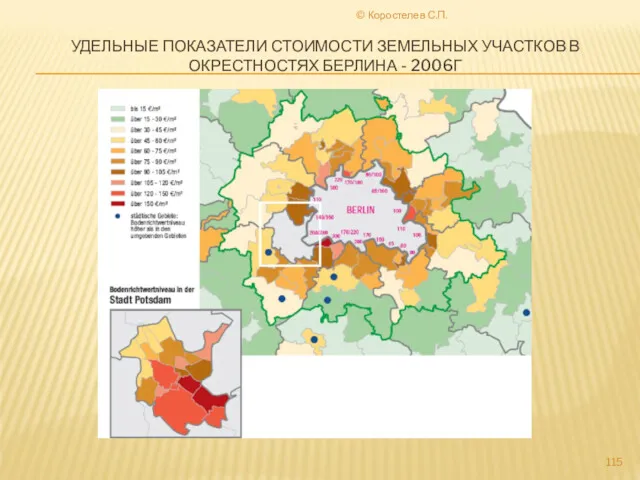

- 115. © Коростелев С.П. УДЕЛЬНЫЕ ПОКАЗАТЕЛИ СТОИМОСТИ ЗЕМЕЛЬНЫХ УЧАСТКОВ В ОКРЕСТНОСТЯХ БЕРЛИНА - 2006Г

- 116. © Коростелев С.П. ВОПРОСЫ МЕТОДОЛОГИИ ОЦЕНКИ Международный опыт свидетельствует о том, что рыночная стоимость имущества может

- 117. © Коростелев С.П. СОВРЕМЕННЫЙ ЭТАП Отражение современной методологии массовой оценки недвижимости можно найти в Международных стандартах

- 118. © Коростелев С.П. «МР 13 МАССОВАЯ ОЦЕНКА ДЛЯ НАЛОГООБЛОЖЕНИЯ ИМУЩЕСТВА». «Массовая оценка - практика оценки по

- 119. © Коростелев С.П. «МР 13 МАССОВАЯ ОЦЕНКА ДЛЯ НАЛОГООБЛОЖЕНИЯ ИМУЩЕСТВА». «Массовые оценки могут быть подготовлены с

- 120. © Коростелев С.П. «МР 13 МАССОВАЯ ОЦЕНКА ДЛЯ НАЛОГООБЛОЖЕНИЯ ИМУЩЕСТВА». «В интересах справедливости оценки при применении

- 121. © Коростелев С.П. «Выбор методологии Массовой оценки должен быть согласован с типом и качеством записи информации.

- 122. © Коростелев С.П. Проверка показателей Уровня и Однородности оцененных стоимостей должна осуществляется посредством статистических показателей (например:

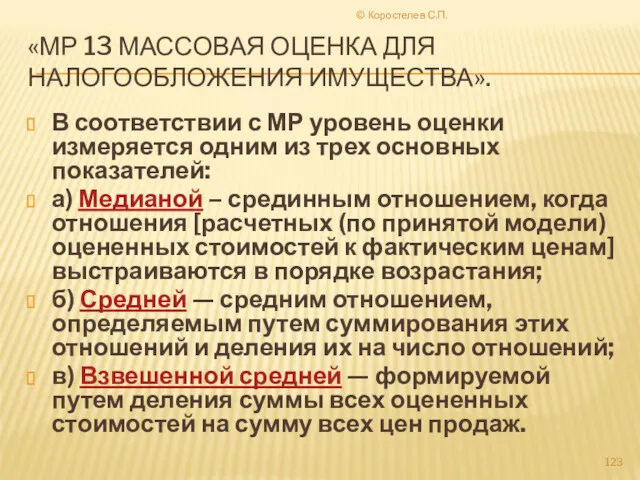

- 123. © Коростелев С.П. В соответствии с МР уровень оценки измеряется одним из трех основных показателей: а)

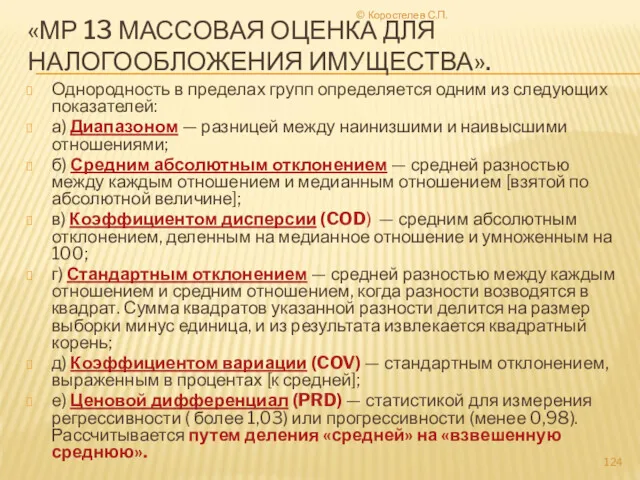

- 124. © Коростелев С.П. Однородность в пределах групп определяется одним из следующих показателей: а) Диапазоном — разницей

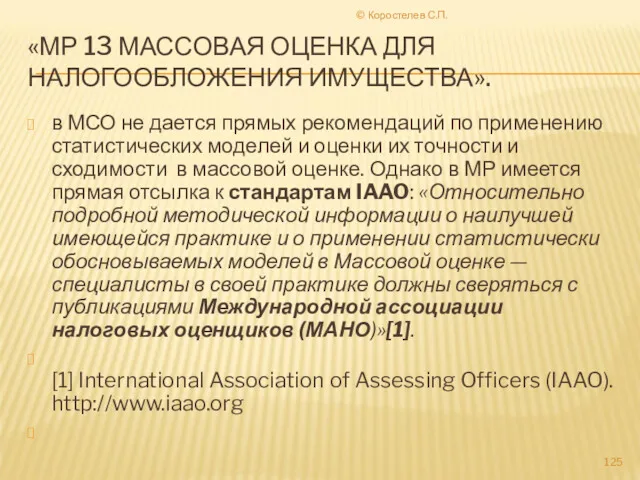

- 125. © Коростелев С.П. в МСО не дается прямых рекомендаций по применению статистических моделей и оценки их

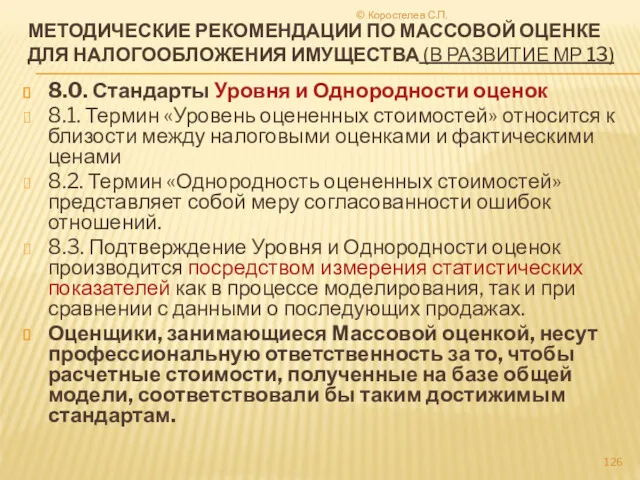

- 126. © Коростелев С.П. МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ ПО МАССОВОЙ ОЦЕНКЕ ДЛЯ НАЛОГООБЛОЖЕНИЯ ИМУЩЕСТВА (В РАЗВИТИЕ МР 13) 8.0.

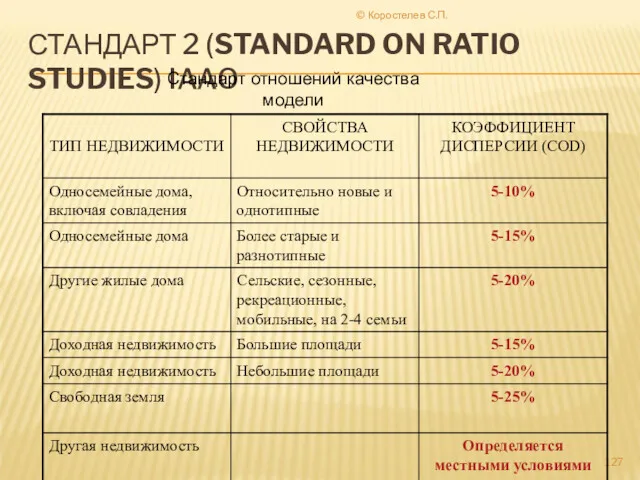

- 127. © Коростелев С.П. СТАНДАРТ 2 (STANDARD ON RATIO STUDIES) IAAO Стандарт отношений качества модели

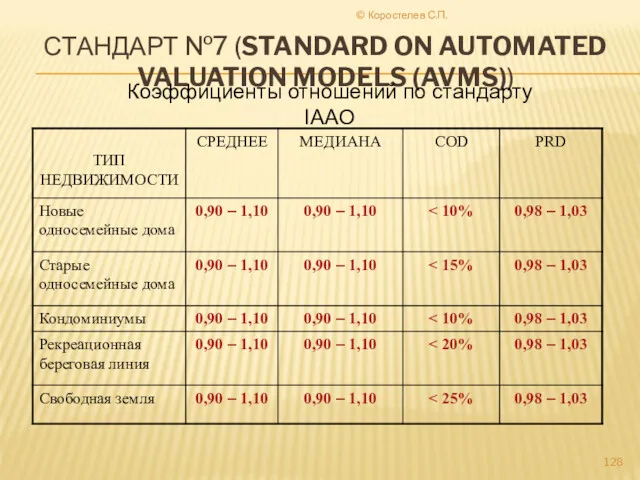

- 128. © Коростелев С.П. СТАНДАРТ №7 (STANDARD ON AUTOMATED VALUATION MODELS (AVMS)) Коэффициенты отношений по стандарту IAAO

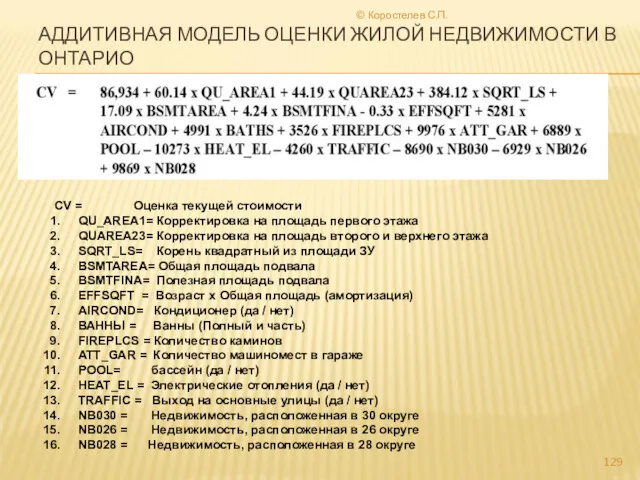

- 129. © Коростелев С.П. АДДИТИВНАЯ МОДЕЛЬ ОЦЕНКИ ЖИЛОЙ НЕДВИЖИМОСТИ В ОНТАРИО CV = Оценка текущей стоимости QU_AREA1=

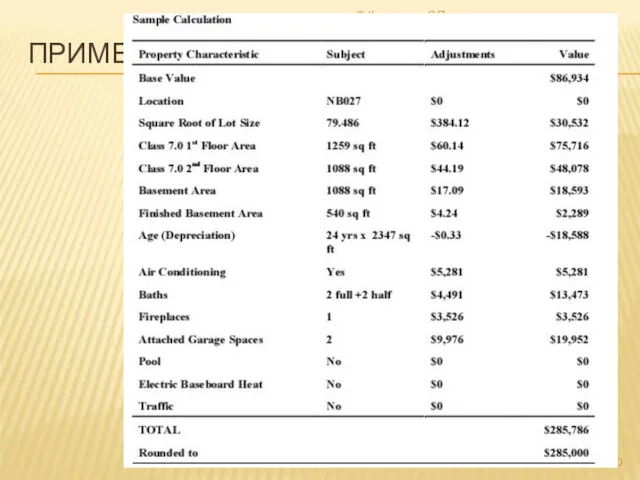

- 130. © Коростелев С.П. ПРИМЕР ОЦЕНКИ:

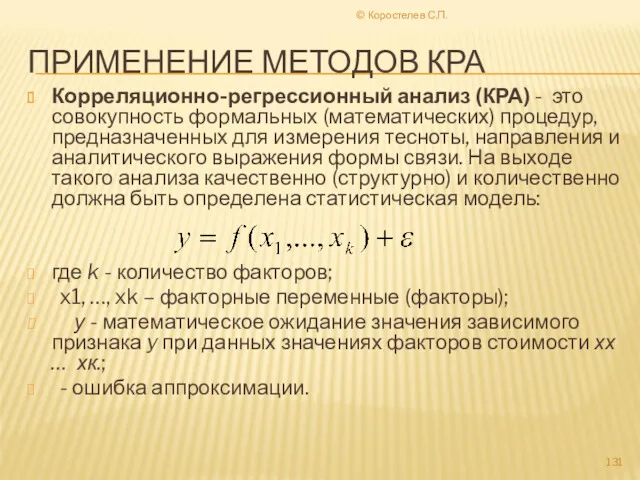

- 131. © Коростелев С.П. ПРИМЕНЕНИЕ МЕТОДОВ КРА Корреляционно-регрессионный анализ (КРА) - это совокупность формальных (математических) процедур, предназначенных

- 132. © Коростелев С.П. КРА Подробно об этом методе и его применении для целей кадастровой оценке недвижимости:

- 133. © Коростелев С.П. ПРИМЕНИМОСТЬ КРА В наборе исходной информации должна присутствовать модель оценки; Изучаемая (выборочная) и

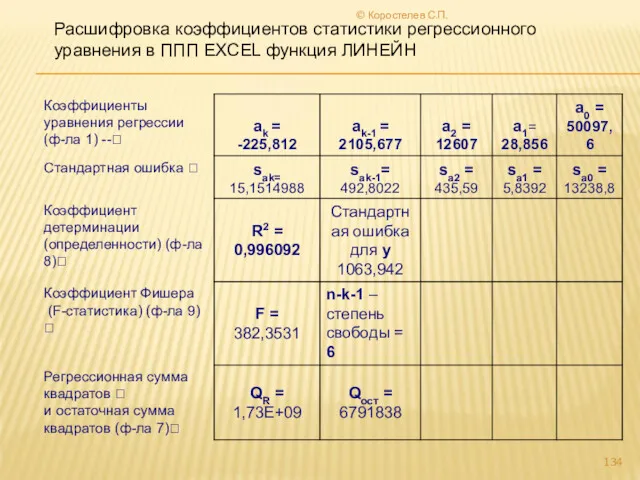

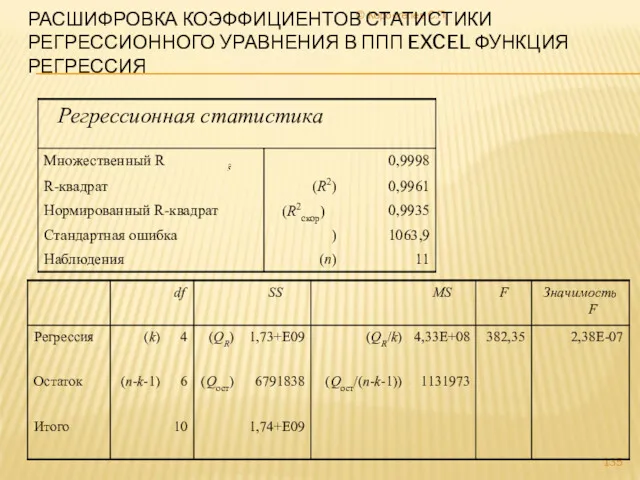

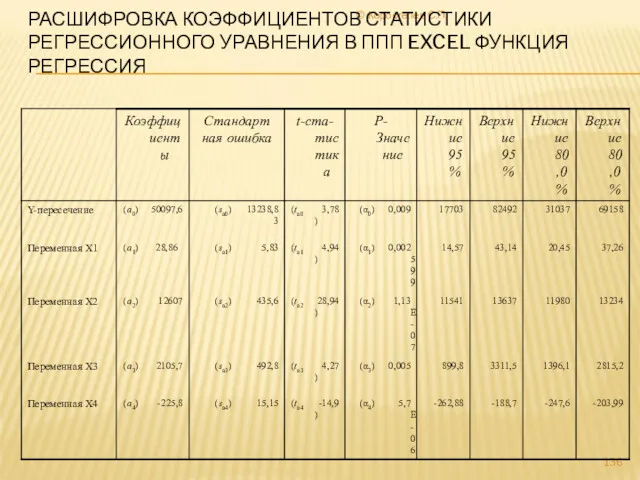

- 134. © Коростелев С.П. Расшифровка коэффициентов статистики регрессионного уравнения в ППП EXCEL функция ЛИНЕЙН

- 135. © Коростелев С.П. РАСШИФРОВКА КОЭФФИЦИЕНТОВ СТАТИСТИКИ РЕГРЕССИОННОГО УРАВНЕНИЯ В ППП EXCEL ФУНКЦИЯ РЕГРЕССИЯ (

- 136. © Коростелев С.П. РАСШИФРОВКА КОЭФФИЦИЕНТОВ СТАТИСТИКИ РЕГРЕССИОННОГО УРАВНЕНИЯ В ППП EXCEL ФУНКЦИЯ РЕГРЕССИЯ

- 138. Скачать презентацию

ЦИТАТА:

«Определить ценность и доходность естественных и созданных трудом человека угодий, построек

ЦИТАТА:

«Определить ценность и доходность естественных и созданных трудом человека угодий, построек

ЦИТАТА:

«…и в зависимости от этой кадастровой оценки, которую неизвестно как

ЦИТАТА:

«…и в зависимости от этой кадастровой оценки, которую неизвестно как

ЦИТАТА:

Во-первых, « в этой сфере много злоупотреблений»,

во-вторых, «специалисты, которые

ЦИТАТА:

Во-первых, « в этой сфере много злоупотреблений»,

во-вторых, «специалисты, которые

КТО ПРОВОДИТ КАДАСТРОВУЮ ОЦЕНКУ?

КТО ПРОВОДИТ КАДАСТРОВУЮ ОЦЕНКУ?

ФЕДЕРАЛЬНЫЙ ЗАКОН "О ГОСУДАРСТВЕННОЙ КАДАСТРОВОЙ ОЦЕНКЕ" ОТ 03.07.2016 N 237-ФЗ (ДЕЙСТВУЮЩАЯ

ФЕДЕРАЛЬНЫЙ ЗАКОН "О ГОСУДАРСТВЕННОЙ КАДАСТРОВОЙ ОЦЕНКЕ" ОТ 03.07.2016 N 237-ФЗ (ДЕЙСТВУЮЩАЯ

ФЕДЕРАЛЬНЫЙ ЗАКОН "О ГОСУДАРСТВЕННОЙ КАДАСТРОВОЙ ОЦЕНКЕ" ОТ 03.07.2016 N 237-ФЗ (ДЕЙСТВУЮЩАЯ

ФЕДЕРАЛЬНЫЙ ЗАКОН "О ГОСУДАРСТВЕННОЙ КАДАСТРОВОЙ ОЦЕНКЕ" ОТ 03.07.2016 N 237-ФЗ (ДЕЙСТВУЮЩАЯ

ФЕДЕРАЛЬНЫЙ ЗАКОН "О ГОСУДАРСТВЕННОЙ КАДАСТРОВОЙ ОЦЕНКЕ" ОТ 03.07.2016 N 237-ФЗ (ДЕЙСТВУЮЩАЯ

ФЕДЕРАЛЬНЫЙ ЗАКОН "О ГОСУДАРСТВЕННОЙ КАДАСТРОВОЙ ОЦЕНКЕ" ОТ 03.07.2016 N 237-ФЗ (ДЕЙСТВУЮЩАЯ

Понятие «кадастровая стоимость» пришло на смену другому понятию – «нормативная цена».

Понятие «кадастровая стоимость» пришло на смену другому понятию – «нормативная цена».

«Кадастр (фр. cadastre) — список, реестр чего-либо или кого-либо, например, землепользователей, подлежащих налогообложению

Название «Кадастр», произошло

«Кадастр (фр. cadastre) — список, реестр чего-либо или кого-либо, например, землепользователей, подлежащих налогообложению

Название «Кадастр», произошло

1. Методика государственной оценки земель поселений. Утверждена Росземкадастром 18.10.2000 г

«Кадастровая стоимость

1. Методика государственной оценки земель поселений. Утверждена Росземкадастром 18.10.2000 г

«Кадастровая стоимость

ФСО-2 п.10

10. При определении кадастровой стоимости объекта оценки определяется методами массовой

ФСО-2 п.10

10. При определении кадастровой стоимости объекта оценки определяется методами массовой

КАДАСТРОВАЯ СТОИМОСТЬ - ОПРЕДЕЛЕНИЯ

Проект ФЗ «О внесении изменений в ФЗ «Об оценочной деятельности

КАДАСТРОВАЯ СТОИМОСТЬ - ОПРЕДЕЛЕНИЯ

Проект ФЗ «О внесении изменений в ФЗ «Об оценочной деятельности

ФЕДЕРАЛЬНЫЙ ЗАКОН ОТ 22.07.2010 N 167-ФЗ

Для целей настоящего Федерального закона под

ФЕДЕРАЛЬНЫЙ ЗАКОН ОТ 22.07.2010 N 167-ФЗ

Для целей настоящего Федерального закона под

ПОСЛЕДНЯЯ РЕДАКЦИЯ ФЗ-135:

Под кадастровой стоимостью понимается стоимость, установленная в результате проведения

ПОСЛЕДНЯЯ РЕДАКЦИЯ ФЗ-135:

Под кадастровой стоимостью понимается стоимость, установленная в результате проведения

МЕТОДИЧЕСКИЕ УКАЗАНИЯ О ГОСУДАРСТВЕННОЙ КАДАСТРОВОЙ ОЦЕНКЕ

УТВЕРЖДЕНЫ ПРИКАЗОМ МИНЭКОНОМРАЗВИТИЯ РОССИИ ОТ 07.06.2016

МЕТОДИЧЕСКИЕ УКАЗАНИЯ О ГОСУДАРСТВЕННОЙ КАДАСТРОВОЙ ОЦЕНКЕ УТВЕРЖДЕНЫ ПРИКАЗОМ МИНЭКОНОМРАЗВИТИЯ РОССИИ ОТ 07.06.2016

МЕТОДИЧЕСКИЕ УКАЗАНИЯ ПО КАДАСТРОВОЙ ОЦЕНКЕ ОБЪЕКТОВ НЕДВИЖИМОСТИ (ПРОЕКТ ПО СОСТОЯНИЮ НА

МЕТОДИЧЕСКИЕ УКАЗАНИЯ ПО КАДАСТРОВОЙ ОЦЕНКЕ ОБЪЕКТОВ НЕДВИЖИМОСТИ (ПРОЕКТ ПО СОСТОЯНИЮ НА

МЕТОДИЧЕСКИЕ УКАЗАНИЯ ПО КАДАСТРОВОЙ ОЦЕНКЕ ОБЪЕКТОВ НЕДВИЖИМОСТИ (ПРОЕКТ ПО СОСТОЯНИЮ НА

МЕТОДИЧЕСКИЕ УКАЗАНИЯ ПО КАДАСТРОВОЙ ОЦЕНКЕ ОБЪЕКТОВ НЕДВИЖИМОСТИ (ПРОЕКТ ПО СОСТОЯНИЮ НА

ОБЛАСТЬ ПРИМЕНЕНИЯ:

1. Для целей налогообложения (п. 1 ст. 391 НК РФ);

2.

ОБЛАСТЬ ПРИМЕНЕНИЯ:

1. Для целей налогообложения (п. 1 ст. 391 НК РФ);

2.

КТО ВЫПОЛНЯЕТ КО НЕДВИЖИМОСТИ ?

До 1 января 2017г.

ФЗ-135 Глава III. ГОСУДАРСТВЕННАЯ

КТО ВЫПОЛНЯЕТ КО НЕДВИЖИМОСТИ ?

До 1 января 2017г.

ФЗ-135 Глава III. ГОСУДАРСТВЕННАЯ

ТРЕБОВАНИЯ:

2. Работники бюджетного учреждения, непосредственно осуществляющие определение кадастровой стоимости, подписывающие отчет,

ТРЕБОВАНИЯ:

2. Работники бюджетного учреждения, непосредственно осуществляющие определение кадастровой стоимости, подписывающие отчет,

ЧТО ИМЕЕМ СЕЙЧАС

Имеем три налога:

Налог на имущество организаций – на основе

ЧТО ИМЕЕМ СЕЙЧАС

Имеем три налога:

Налог на имущество организаций – на основе

СТРУКТУРА НАЛОГОВОЙ БАЗЫ В РАЗРЕЗЕ КАТЕГОРИИ ЗЕМЕЛЬ

СТРУКТУРА НАЛОГОВОЙ БАЗЫ В РАЗРЕЗЕ КАТЕГОРИИ ЗЕМЕЛЬ

КО ЗЕМЕЛЬ ПОСЕЛЕНИЙ

Первоначально «Методика государственной кадастровой оценки земель поселений» разработана Росземкадастром

КО ЗЕМЕЛЬ ПОСЕЛЕНИЙ

Первоначально «Методика государственной кадастровой оценки земель поселений» разработана Росземкадастром

«Государственная кадастровая оценка земель городских и сельских поселений, садоводческих, огороднических и

«Государственная кадастровая оценка земель городских и сельских поселений, садоводческих, огороднических и

Росземкадастр разработал программный продукт в виде специального программного обеспечения (СПО). С

Росземкадастр разработал программный продукт в виде специального программного обеспечения (СПО). С

Отсутствие достоверной рыночной информации по сделкам с земельными участками в городах

Отсутствие достоверной рыночной информации по сделкам с земельными участками в городах

СПО позволяет определить характеристики качества типичного объекта. Далее с учетом стоимости

СПО позволяет определить характеристики качества типичного объекта. Далее с учетом стоимости

УДЕЛЬНЫЕ ПОКАЗАТЕЛИ ЗЕМЕЛЬНОЙ ДОЛИ, ПРИХОДЯЩЕЙСЯ НА 1 М2 ОБЩЕЙ ПЛОЩАДИ ЖИЛЫХ ПОМЕЩЕНИЙ

УДЕЛЬНЫЕ ПОКАЗАТЕЛИ ЗЕМЕЛЬНОЙ ДОЛИ, ПРИХОДЯЩЕЙСЯ НА 1 М2 ОБЩЕЙ ПЛОЩАДИ ЖИЛЫХ ПОМЕЩЕНИЙ

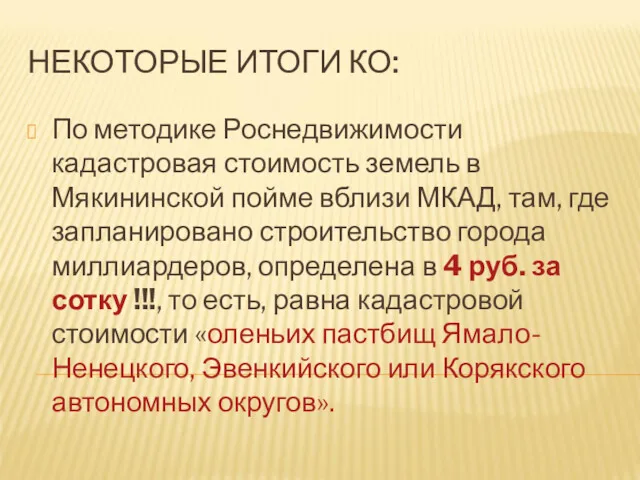

НЕКОТОРЫЕ ИТОГИ КО:

По методике Роснедвижимости кадастровая стоимость земель в Мякининской пойме

НЕКОТОРЫЕ ИТОГИ КО:

По методике Роснедвижимости кадастровая стоимость земель в Мякининской пойме

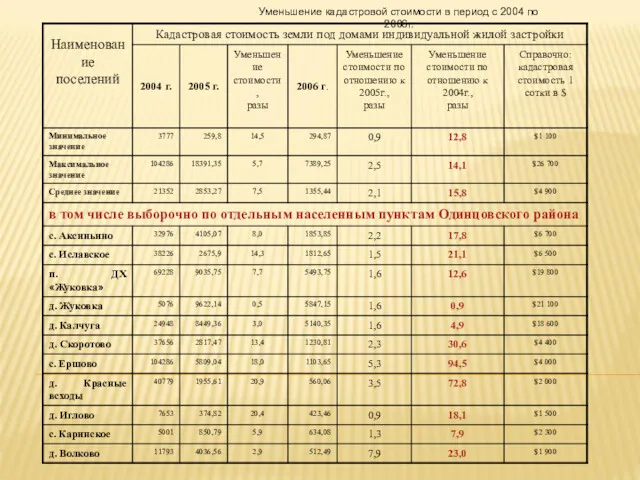

Уменьшение кадастровой стоимости в период с 2004 по 2006г.

Уменьшение кадастровой стоимости в период с 2004 по 2006г.

С учетом выявленных недостатков в 2007г. Методика была изменена и приняты

С учетом выявленных недостатков в 2007г. Методика была изменена и приняты

В новой методике отказались от модели кластерного анализа и экспертного метода.

В новой методике отказались от модели кластерного анализа и экспертного метода.

Для реализации методов прикладной математитческой статистики в варианте корреляционно-регрессионного анализа (КРА)

Для реализации методов прикладной математитческой статистики в варианте корреляционно-регрессионного анализа (КРА)

Состав факторов стоимости определяется для каждого вида разрешенного использования «на основании

Состав факторов стоимости определяется для каждого вида разрешенного использования «на основании

ТЕХНИЧЕСКИЕ РЕКОМЕНДАЦИИ ПО ГОСУДАРСТВЕННОЙ КАДАСТРОВОЙ ОЦЕНКЕ ЗЕМЕЛЬ НАСЕЛЕННЫХ ПУНКТОВ.

УТВЕРЖДЕНЫ

ПРИКАЗОМ РОСНЕДВИЖИМОСТИ

ОТ

ТЕХНИЧЕСКИЕ РЕКОМЕНДАЦИИ ПО ГОСУДАРСТВЕННОЙ КАДАСТРОВОЙ ОЦЕНКЕ ЗЕМЕЛЬ НАСЕЛЕННЫХ ПУНКТОВ. УТВЕРЖДЕНЫ ПРИКАЗОМ РОСНЕДВИЖИМОСТИ ОТ

«МЕТОДИЧЕСКИХ УКАЗАНИЙ ПО ГОСУДАРСТВЕННОЙ КАДАСТРОВОЙ ОЦЕНКЕ ЗЕМЕЛЬ НАСЕЛЕННЫХ ПУНКТОВ», УТВЕРЖДЕННЫХ ПРИКАЗОМ

«МЕТОДИЧЕСКИХ УКАЗАНИЙ ПО ГОСУДАРСТВЕННОЙ КАДАСТРОВОЙ ОЦЕНКЕ ЗЕМЕЛЬ НАСЕЛЕННЫХ ПУНКТОВ», УТВЕРЖДЕННЫХ ПРИКАЗОМ

РЕШЕНИЕ ОМСКОГО ОБЛАСТНОГО СУДА

ПО ДЕЛУ №3-31/09 ОТ 11 СЕНТЯБРЯ 2009 Г.

–Объяснения

РЕШЕНИЕ ОМСКОГО ОБЛАСТНОГО СУДА

ПО ДЕЛУ №3-31/09 ОТ 11 СЕНТЯБРЯ 2009 Г.

–Объяснения

РЕШЕНИЕ ОМСКОГО ОБЛАСТНОГО СУДА

ПО ДЕЛУ №3-31/09 ОТ 11 СЕНТЯБРЯ 2009 Г.

РСтанц

РЕШЕНИЕ ОМСКОГО ОБЛАСТНОГО СУДА

ПО ДЕЛУ №3-31/09 ОТ 11 СЕНТЯБРЯ 2009 Г.

РСтанц

ЭКСПЕРИМЕНТ РОСНЕДВИЖИМОСТИ В 4 РЕГИОНАХ РФ

ПРОЕКТ «Развитие системы государственного кадастрового учета

ЭКСПЕРИМЕНТ РОСНЕДВИЖИМОСТИ В 4 РЕГИОНАХ РФ

ПРОЕКТ «Развитие системы государственного кадастрового учета

ОБЪЕКТЫ ЭКСПЕРИМЕНТА

ОБЪЕКТЫ ЭКСПЕРИМЕНТА

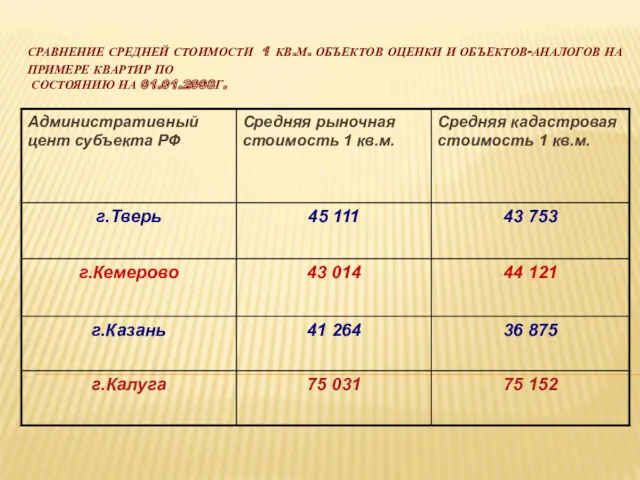

СРАВНЕНИЕ СРЕДНЕЙ СТОИМОСТИ 1 КВ.М. ОБЪЕКТОВ ОЦЕНКИ И ОБЪЕКТОВ-АНАЛОГОВ НА ПРИМЕРЕ

СРАВНЕНИЕ СРЕДНЕЙ СТОИМОСТИ 1 КВ.М. ОБЪЕКТОВ ОЦЕНКИ И ОБЪЕКТОВ-АНАЛОГОВ НА ПРИМЕРЕ

ЗАЧЕМ НУЖЕН НАЛОГ НА НЕДВИЖИМОСТЬ

В экономической теории и, в частности, в

ЗАЧЕМ НУЖЕН НАЛОГ НА НЕДВИЖИМОСТЬ

В экономической теории и, в частности, в

НАЛОГ НА НЕДВИЖИМОСТЬ МОЖЕТ РЕШИТЬ СЛЕДУЮЩИЕ ПРОБЛЕМЫ:

1. Создание рыночного инструмента регулирования

НАЛОГ НА НЕДВИЖИМОСТЬ МОЖЕТ РЕШИТЬ СЛЕДУЮЩИЕ ПРОБЛЕМЫ:

1. Создание рыночного инструмента регулирования

НАЛОГ НА НЕДВИЖИМОСТЬ МОЖЕТ РЕШИТЬ СЛЕДУЮЩИЕ ПРОБЛЕМЫ:

3. Улучшение инженерной инфраструктуры и

НАЛОГ НА НЕДВИЖИМОСТЬ МОЖЕТ РЕШИТЬ СЛЕДУЮЩИЕ ПРОБЛЕМЫ:

3. Улучшение инженерной инфраструктуры и

НЕОБХОДИМЫЕ УСЛОВИЯ И СТЕПЕНЬ ИХ РЕАЛИЗАЦИИ:

1. налогообложение недвижимости должно осуществляться в

НЕОБХОДИМЫЕ УСЛОВИЯ И СТЕПЕНЬ ИХ РЕАЛИЗАЦИИ:

1. налогообложение недвижимости должно осуществляться в

НЕОБХОДИМЫЕ УСЛОВИЯ И СТЕПЕНЬ ИХ РЕАЛИЗАЦИИ:

2. оценкой недвижимости должны заниматься независимые

НЕОБХОДИМЫЕ УСЛОВИЯ И СТЕПЕНЬ ИХ РЕАЛИЗАЦИИ:

2. оценкой недвижимости должны заниматься независимые

НЕОБХОДИМЫЕ УСЛОВИЯ И СТЕПЕНЬ ИХ РЕАЛИЗАЦИИ:

3. методы расчета стоимости недвижимости для

НЕОБХОДИМЫЕ УСЛОВИЯ И СТЕПЕНЬ ИХ РЕАЛИЗАЦИИ:

3. методы расчета стоимости недвижимости для

НЕОБХОДИМЫЕ УСЛОВИЯ И СТЕПЕНЬ ИХ РЕАЛИЗАЦИИ:

4. технические характеристики объектов недвижимости и

НЕОБХОДИМЫЕ УСЛОВИЯ И СТЕПЕНЬ ИХ РЕАЛИЗАЦИИ:

4. технические характеристики объектов недвижимости и

НЕОБХОДИМЫЕ УСЛОВИЯ И СТЕПЕНЬ ИХ РЕАЛИЗАЦИИ:

5. цены сделок с объектами недвижимости

НЕОБХОДИМЫЕ УСЛОВИЯ И СТЕПЕНЬ ИХ РЕАЛИЗАЦИИ:

5. цены сделок с объектами недвижимости

НЕОБХОДИМЫЕ УСЛОВИЯ И СТЕПЕНЬ ИХ РЕАЛИЗАЦИИ:

6. налог на недвижимость должен поступать

НЕОБХОДИМЫЕ УСЛОВИЯ И СТЕПЕНЬ ИХ РЕАЛИЗАЦИИ:

6. налог на недвижимость должен поступать

НЕОБХОДИМЫЕ УСЛОВИЯ И СТЕПЕНЬ ИХ РЕАЛИЗАЦИИ:

7. население должно осуществлять действенный контроль

НЕОБХОДИМЫЕ УСЛОВИЯ И СТЕПЕНЬ ИХ РЕАЛИЗАЦИИ:

7. население должно осуществлять действенный контроль

НЕОБХОДИМЫЕ УСЛОВИЯ И СТЕПЕНЬ ИХ РЕАЛИЗАЦИИ:

8. конкретные ставки налогообложения недвижимости и

НЕОБХОДИМЫЕ УСЛОВИЯ И СТЕПЕНЬ ИХ РЕАЛИЗАЦИИ:

8. конкретные ставки налогообложения недвижимости и

НЕОБХОДИМЫЕ УСЛОВИЯ И СТЕПЕНЬ ИХ РЕАЛИЗАЦИИ:

9. налогообложение недвижимости физических и юридических

НЕОБХОДИМЫЕ УСЛОВИЯ И СТЕПЕНЬ ИХ РЕАЛИЗАЦИИ:

9. налогообложение недвижимости физических и юридических

НЕОБХОДИМЫЕ УСЛОВИЯ И СТЕПЕНЬ ИХ РЕАЛИЗАЦИИ:

10 федеральные органы власти должны осуществлять

НЕОБХОДИМЫЕ УСЛОВИЯ И СТЕПЕНЬ ИХ РЕАЛИЗАЦИИ:

10 федеральные органы власти должны осуществлять

НАЛОГ НА НЕДВИЖИМОСТЬ КАК «ВЕЧНЫЙ ДВИГАТЕЛЬ» МУНИЦИПАЛЬНОГО РАЗВИТИЯ

НАЛОГ НА НЕДВИЖИМОСТЬ КАК «ВЕЧНЫЙ ДВИГАТЕЛЬ» МУНИЦИПАЛЬНОГО РАЗВИТИЯ

КОНЦЕПЦИЯ УСТОЙЧИВОГО РАЗВИТИЯ

Впервые условие устойчивого развития экономики, было сформулировано Джоном Хартвиком

КОНЦЕПЦИЯ УСТОЙЧИВОГО РАЗВИТИЯ

Впервые условие устойчивого развития экономики, было сформулировано Джоном Хартвиком

ТРУДНОСТЕЙ И ОГРАНИЧЕНИЙ, СВЯЗАННЫХ С ИСПОЛЬЗОВАНИЕМ ДАННОГО НАЛОГА

администрирование налога на недвижимость

ТРУДНОСТЕЙ И ОГРАНИЧЕНИЙ, СВЯЗАННЫХ С ИСПОЛЬЗОВАНИЕМ ДАННОГО НАЛОГА

администрирование налога на недвижимость

ТРУДНОСТЕЙ И ОГРАНИЧЕНИЙ, СВЯЗАННЫХ С ИСПОЛЬЗОВАНИЕМ ДАННОГО НАЛОГА

переоценка недвижимости или повышение

ТРУДНОСТЕЙ И ОГРАНИЧЕНИЙ, СВЯЗАННЫХ С ИСПОЛЬЗОВАНИЕМ ДАННОГО НАЛОГА

переоценка недвижимости или повышение

СИСТЕМА НАЛОГООБЛОЖЕНИЯ НЕДВИЖИМОСТИ

В общем случае пониматься как :

совокупность политики,

процедур,

исходных

СИСТЕМА НАЛОГООБЛОЖЕНИЯ НЕДВИЖИМОСТИ

В общем случае пониматься как :

совокупность политики,

процедур,

исходных

СИСТЕМА НАЛОГООБЛОЖЕНИЯ НЕДВИЖИМОСТИ

должна быть направлена на:

справедливость,

максимальное равенство между налогоплательщиками и

СИСТЕМА НАЛОГООБЛОЖЕНИЯ НЕДВИЖИМОСТИ

должна быть направлена на:

справедливость,

максимальное равенство между налогоплательщиками и

Опыт введения налога на недвижимость свидетельствует о том, что в ходе

Опыт введения налога на недвижимость свидетельствует о том, что в ходе

ПРЕИМУЩЕСТВА НАЛОГА НА НЕДВИЖИМОСТЬ:

в качестве источника дохода бюджета он является более

ПРЕИМУЩЕСТВА НАЛОГА НА НЕДВИЖИМОСТЬ:

в качестве источника дохода бюджета он является более

НЕДОСТАТКИ НАЛОГА НА НЕДВИЖИМОСТЬ:

Сумма налога на недвижимость определяется стоимостью недвижимости, то

НЕДОСТАТКИ НАЛОГА НА НЕДВИЖИМОСТЬ:

Сумма налога на недвижимость определяется стоимостью недвижимости, то

РОССИЙСКАЯ ИМПЕРИЯ:

1864г. «Положения о земских учреждениях».

Основой обложения для «провинциальных земских

РОССИЙСКАЯ ИМПЕРИЯ:

1864г. «Положения о земских учреждениях».

Основой обложения для «провинциальных земских

Во второй половине XIX века в России началась практические работы по

Во второй половине XIX века в России началась практические работы по

Параллельно с оценкой в Черниговской губернии проводились отдельные оценочные работы и

Параллельно с оценкой в Черниговской губернии проводились отдельные оценочные работы и

В 1870 году было утверждено «Городское положение» по которому городские выборные

В 1870 году было утверждено «Городское положение» по которому городские выборные

Однако годом рождения «русской оценочной статистики» или, по современному, «кадастровой оценки

Однако годом рождения «русской оценочной статистики» или, по современному, «кадастровой оценки

В составе городской думы г. Харьков «гласными», то есть депутатами, было

В составе городской думы г. Харьков «гласными», то есть депутатами, было

В 1892 году была избрана специальная комиссия для «выработки оснований для

В 1892 году была избрана специальная комиссия для «выработки оснований для

Было организовано 6 переписных участков с 8 –мью работающими в каждом

Было организовано 6 переписных участков с 8 –мью работающими в каждом

С этой целью при каждом регистраторе был «мальчик 10-13 летнего возраста,

С этой целью при каждом регистраторе был «мальчик 10-13 летнего возраста,

При такой организации дела за 2 месяца было описано все имущество

При такой организации дела за 2 месяца было описано все имущество

В книге Руссова А.А. отмечается, что такого богатого статистического материала, который

В книге Руссова А.А. отмечается, что такого богатого статистического материала, который

8 июля 1893г - «Закон об переоценке недвижимых имуществ» и «Правила

8 июля 1893г - «Закон об переоценке недвижимых имуществ» и «Правила

Особенностями этих нормативных документов являются:

указание на сферу применения оценки в названии

Особенностями этих нормативных документов являются:

указание на сферу применения оценки в названии

Для этой цели в каждой из 34 земских губерний образовывалась губернская

Для этой цели в каждой из 34 земских губерний образовывалась губернская

В каждом из 359 уездах создавалась уездная оценочная комиссии (УОК) в

В каждом из 359 уездах создавалась уездная оценочная комиссии (УОК) в

РОССИЙСКАЯ ИМПЕРИЯ

Через 6 лет выяснилось, что уездные оценочные комиссии или вовсе

РОССИЙСКАЯ ИМПЕРИЯ

Через 6 лет выяснилось, что уездные оценочные комиссии или вовсе

СТАНДАРТЫ ОЦЕНКИ

Обобщение практики массовой оценки недвижимости в Северной Америке было произведено

СТАНДАРТЫ ОЦЕНКИ

Обобщение практики массовой оценки недвижимости в Северной Америке было произведено

Система стандартов Международная ассоциация налоговых оценщиков (IAAO) включает следующие документы:

Стандарт по

Система стандартов Международная ассоциация налоговых оценщиков (IAAO) включает следующие документы:

Стандарт по

Стандарт по автоматизированной модели оценки (АВМ) (утвержден в сентябре 2003г.);

Стандарт по администрированию

Стандарт по автоматизированной модели оценки (АВМ) (утвержден в сентябре 2003г.);

Стандарт по администрированию

«СТАНДАРТ ПО ПОЛИТИКЕ НАЛОГООБЛОЖЕНИЯ НЕДВИЖИМОСТИ»

Цель этого стандарта заключается в определении основ

«СТАНДАРТ ПО ПОЛИТИКЕ НАЛОГООБЛОЖЕНИЯ НЕДВИЖИМОСТИ»

Цель этого стандарта заключается в определении основ

СТАНДАРТ IAAO

Стандарт требует, чтобы налоговый оценщик недвижимости принимал активное участие в

СТАНДАРТ IAAO

Стандарт требует, чтобы налоговый оценщик недвижимости принимал активное участие в

МСО:

В седьмом издании международных стандартов (МСО-2005) Международным комитетом по стандартам оценки

МСО:

В седьмом издании международных стандартов (МСО-2005) Международным комитетом по стандартам оценки

МСО:

В МР 13 МСО 2007 дано определение массовой оценки :

«3.3. Массовая

МСО:

В МР 13 МСО 2007 дано определение массовой оценки :

«3.3. Массовая

МСО:

Также как и в стандарте IAAO в МР 13 приведены условия

МСО:

Также как и в стандарте IAAO в МР 13 приведены условия

ОПЫТ КАНАДЫ – ПРОВИНЦИЯ ОНТАРИО

Жителей - 12 160 282, (38,5 % населения)

ОПЫТ КАНАДЫ – ПРОВИНЦИЯ ОНТАРИО

Жителей - 12 160 282, (38,5 % населения)

ДЛЯ СПРАВКИ:

Общая штатная численность объединенного Росреестра составляет 45 736 государственных служащих и

ДЛЯ СПРАВКИ:

Общая штатная численность объединенного Росреестра составляет 45 736 государственных служащих и

ЧИСЛО ОЦЕНИВАЕМЫХ ОБЪЕКТОВ:

ЧИСЛО ОЦЕНИВАЕМЫХ ОБЪЕКТОВ:

ПЕРИОДИЧНОСТЬ ОЦЕНКИ:

Начальную оценку недвижимости провел Отдел по оценке собственности Министерства Финансов

ПЕРИОДИЧНОСТЬ ОЦЕНКИ:

Начальную оценку недвижимости провел Отдел по оценке собственности Министерства Финансов

ИСТОЧНИКИ ИНФОРМАЦИИ:

Основным источником являются налогоплательщики, от которых информация поступает напрямую, в

ИСТОЧНИКИ ИНФОРМАЦИИ:

Основным источником являются налогоплательщики, от которых информация поступает напрямую, в

СОВРЕМЕННАЯ РОССИЯ

Начиная с конца девяностых годов прошлого века высшее руководство страны

СОВРЕМЕННАЯ РОССИЯ

Начиная с конца девяностых годов прошлого века высшее руководство страны

СОВРЕМЕННАЯ РОССИЯ

Еще в 2004 году Государственная дума Федерального Собрания Российской Федерации

СОВРЕМЕННАЯ РОССИЯ

Еще в 2004 году Государственная дума Федерального Собрания Российской Федерации

СОВРЕМЕННАЯ РОССИЯ

В Основных направлениях налоговой политики Российской Федерации на 2010 и

СОВРЕМЕННАЯ РОССИЯ

В Основных направлениях налоговой политики Российской Федерации на 2010 и

ФЕДЕРАЛЬНЫЙ ЗАКОН ОТ 22.07.2010 N 167-ФЗ "О ВНЕСЕНИИ ИЗМЕНЕНИЙ В ФЕДЕРАЛЬНЫЙ

ФЕДЕРАЛЬНЫЙ ЗАКОН ОТ 22.07.2010 N 167-ФЗ "О ВНЕСЕНИИ ИЗМЕНЕНИЙ В ФЕДЕРАЛЬНЫЙ

ФЕДЕРАЛЬНЫЙ ЗАКОН ОТ 22.07.2010 N 167-ФЗ

Введена новая ГЛАВА III1 . ГОСУДАРСТВЕННАЯ КАДАСТРОВАЯ

ФЕДЕРАЛЬНЫЙ ЗАКОН ОТ 22.07.2010 N 167-ФЗ

Введена новая ГЛАВА III1 . ГОСУДАРСТВЕННАЯ КАДАСТРОВАЯ

ФЕДЕРАЛЬНЫЙ ЗАКОН ОТ 22.07.2010 N 167-ФЗ

Дано определение кадастровой стоимости.

Внесено изменение в

ФЕДЕРАЛЬНЫЙ ЗАКОН ОТ 22.07.2010 N 167-ФЗ

Дано определение кадастровой стоимости.

Внесено изменение в

ФЗ-167

«Государственная кадастровая оценка проводится по решению исполнительного органа государственной власти субъекта

ФЗ-167

«Государственная кадастровая оценка проводится по решению исполнительного органа государственной власти субъекта

ФЗ-167

«3. До 1 января 2013 года полномочия заказчика работ по определению

ФЗ-167

«3. До 1 января 2013 года полномочия заказчика работ по определению

КАДАСТРОВАЯ ОЦЕНКА С 1 НОЯБРЯ 2010Г.

РОСРЕЕСТР

Фонд

данных

ГКО

Заказчик работ по

определению КС

До

КАДАСТРОВАЯ ОЦЕНКА С 1 НОЯБРЯ 2010Г.

РОСРЕЕСТР

Фонд

данных

ГКО

Заказчик работ по

определению КС

До

«ОПРЕДЕЛЕНИЕ КАДАСТРОВОЙ СТОИМОСТИ ОБЪЕКТОВ НЕДВИЖИМОСТИ (ФСО № 4)» ПРИКАЗ МЭР ОТ

«ОПРЕДЕЛЕНИЕ КАДАСТРОВОЙ СТОИМОСТИ ОБЪЕКТОВ НЕДВИЖИМОСТИ (ФСО № 4)» ПРИКАЗ МЭР ОТ

ИЗМЕНЕНИЯ В ФЕДЕРАЛЬНЫЙ ЗАКОН № 135-ФЗ «ОБ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ В РОССИЙСКОЙ

ИЗМЕНЕНИЯ В ФЕДЕРАЛЬНЫЙ ЗАКОН № 135-ФЗ «ОБ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ В РОССИЙСКОЙ

ИЗМЕНЕНИЯ В ФЕДЕРАЛЬНЫЙ ЗАКОН № 135-ФЗ «ОБ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ В РОССИЙСКОЙ

ИЗМЕНЕНИЯ В ФЕДЕРАЛЬНЫЙ ЗАКОН № 135-ФЗ «ОБ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ В РОССИЙСКОЙ

ИЗМЕНЕНИЯ В ФЕДЕРАЛЬНЫЙ ЗАКОН № 135-ФЗ «ОБ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ В РОССИЙСКОЙ

ИЗМЕНЕНИЯ В ФЕДЕРАЛЬНЫЙ ЗАКОН № 135-ФЗ «ОБ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ В РОССИЙСКОЙ

МЕТОДОЛОГИЯ КАДАСТРОВОЙ ОЦЕНКИ НЕДВИЖИМОСТИ

МЕТОДОЛОГИЯ КАДАСТРОВОЙ ОЦЕНКИ НЕДВИЖИМОСТИ

БАЗА ОЦЕНКИ:

Для достижений требований справедливого налогообложения недвижимости крайне важна применяемая база

БАЗА ОЦЕНКИ:

Для достижений требований справедливого налогообложения недвижимости крайне важна применяемая база

© Коростелев С.П.

ГЕРМАНИЯ

В Германии имеется длительная история развития оценочной деятельности,

© Коростелев С.П.

ГЕРМАНИЯ

В Германии имеется длительная история развития оценочной деятельности,

© Коростелев С.П.

ПРИМЕР КАРТЫ СТОИМОСТНОЙ ИНФОРМАЦИИ Г. БОННА 2004Г

© Коростелев С.П.

ПРИМЕР КАРТЫ СТОИМОСТНОЙ ИНФОРМАЦИИ Г. БОННА 2004Г

© Коростелев С.П.

УДЕЛЬНЫЕ ПОКАЗАТЕЛИ СТОИМОСТИ ЗЕМЕЛЬНЫХ УЧАСТКОВ В ОКРЕСТНОСТЯХ БЕРЛИНА

© Коростелев С.П.

УДЕЛЬНЫЕ ПОКАЗАТЕЛИ СТОИМОСТИ ЗЕМЕЛЬНЫХ УЧАСТКОВ В ОКРЕСТНОСТЯХ БЕРЛИНА

© Коростелев С.П.

ВОПРОСЫ МЕТОДОЛОГИИ ОЦЕНКИ

Международный опыт свидетельствует о том, что

© Коростелев С.П.

ВОПРОСЫ МЕТОДОЛОГИИ ОЦЕНКИ

Международный опыт свидетельствует о том, что

© Коростелев С.П.

СОВРЕМЕННЫЙ ЭТАП

Отражение современной методологии массовой оценки недвижимости можно

© Коростелев С.П.

СОВРЕМЕННЫЙ ЭТАП

Отражение современной методологии массовой оценки недвижимости можно

© Коростелев С.П.

«МР 13 МАССОВАЯ ОЦЕНКА ДЛЯ НАЛОГООБЛОЖЕНИЯ ИМУЩЕСТВА».

«Массовая

© Коростелев С.П.

«МР 13 МАССОВАЯ ОЦЕНКА ДЛЯ НАЛОГООБЛОЖЕНИЯ ИМУЩЕСТВА».

«Массовая

© Коростелев С.П.

«МР 13 МАССОВАЯ ОЦЕНКА ДЛЯ НАЛОГООБЛОЖЕНИЯ ИМУЩЕСТВА».

«Массовые

© Коростелев С.П.

«МР 13 МАССОВАЯ ОЦЕНКА ДЛЯ НАЛОГООБЛОЖЕНИЯ ИМУЩЕСТВА».

«Массовые

© Коростелев С.П.

«МР 13 МАССОВАЯ ОЦЕНКА ДЛЯ НАЛОГООБЛОЖЕНИЯ ИМУЩЕСТВА».

«В

© Коростелев С.П.

«МР 13 МАССОВАЯ ОЦЕНКА ДЛЯ НАЛОГООБЛОЖЕНИЯ ИМУЩЕСТВА».

«В

© Коростелев С.П.

«Выбор методологии Массовой оценки должен быть согласован с

© Коростелев С.П.

«Выбор методологии Массовой оценки должен быть согласован с

© Коростелев С.П.

Проверка показателей Уровня и Однородности оцененных стоимостей должна

© Коростелев С.П.

Проверка показателей Уровня и Однородности оцененных стоимостей должна

© Коростелев С.П.

В соответствии с МР уровень оценки измеряется одним

© Коростелев С.П.

В соответствии с МР уровень оценки измеряется одним

© Коростелев С.П.

Однородность в пределах групп определяется одним из следующих

© Коростелев С.П.

Однородность в пределах групп определяется одним из следующих

© Коростелев С.П.

в МСО не дается прямых рекомендаций по применению

© Коростелев С.П.

в МСО не дается прямых рекомендаций по применению

© Коростелев С.П.

МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ ПО МАССОВОЙ ОЦЕНКЕ ДЛЯ НАЛОГООБЛОЖЕНИЯ ИМУЩЕСТВА

© Коростелев С.П.

МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ ПО МАССОВОЙ ОЦЕНКЕ ДЛЯ НАЛОГООБЛОЖЕНИЯ ИМУЩЕСТВА

© Коростелев С.П.

СТАНДАРТ 2 (STANDARD ON RATIO STUDIES) IAAO

Стандарт

© Коростелев С.П.

СТАНДАРТ 2 (STANDARD ON RATIO STUDIES) IAAO

Стандарт

© Коростелев С.П.

СТАНДАРТ №7 (STANDARD ON AUTOMATED VALUATION MODELS (AVMS))

© Коростелев С.П.

СТАНДАРТ №7 (STANDARD ON AUTOMATED VALUATION MODELS (AVMS))

© Коростелев С.П.

АДДИТИВНАЯ МОДЕЛЬ ОЦЕНКИ ЖИЛОЙ НЕДВИЖИМОСТИ В ОНТАРИО

CV =

© Коростелев С.П.

АДДИТИВНАЯ МОДЕЛЬ ОЦЕНКИ ЖИЛОЙ НЕДВИЖИМОСТИ В ОНТАРИО

CV =

© Коростелев С.П.

ПРИМЕР ОЦЕНКИ:

© Коростелев С.П.

ПРИМЕР ОЦЕНКИ:

© Коростелев С.П.

ПРИМЕНЕНИЕ МЕТОДОВ КРА

Корреляционно-регрессионный анализ (КРА) - это совокупность

© Коростелев С.П.

ПРИМЕНЕНИЕ МЕТОДОВ КРА

Корреляционно-регрессионный анализ (КРА) - это совокупность

© Коростелев С.П.

КРА

Подробно об этом методе и его применении для

© Коростелев С.П.

КРА

Подробно об этом методе и его применении для

© Коростелев С.П.

ПРИМЕНИМОСТЬ КРА

В наборе исходной информации должна присутствовать модель

© Коростелев С.П.

ПРИМЕНИМОСТЬ КРА

В наборе исходной информации должна присутствовать модель

© Коростелев С.П.

Расшифровка коэффициентов статистики регрессионного уравнения в ППП EXCEL

© Коростелев С.П.

Расшифровка коэффициентов статистики регрессионного уравнения в ППП EXCEL

© Коростелев С.П.

РАСШИФРОВКА КОЭФФИЦИЕНТОВ СТАТИСТИКИ РЕГРЕССИОННОГО УРАВНЕНИЯ В ППП EXCEL

© Коростелев С.П.

РАСШИФРОВКА КОЭФФИЦИЕНТОВ СТАТИСТИКИ РЕГРЕССИОННОГО УРАВНЕНИЯ В ППП EXCEL

© Коростелев С.П.

РАСШИФРОВКА КОЭФФИЦИЕНТОВ СТАТИСТИКИ РЕГРЕССИОННОГО УРАВНЕНИЯ В ППП EXCEL

© Коростелев С.П.

РАСШИФРОВКА КОЭФФИЦИЕНТОВ СТАТИСТИКИ РЕГРЕССИОННОГО УРАВНЕНИЯ В ППП EXCEL

Управління фінансовими інвестиціями підприємства. (Тема 7)

Управління фінансовими інвестиціями підприємства. (Тема 7) Воронежский РФ АО Россельхозбанк

Воронежский РФ АО Россельхозбанк Методы определения сметной стоимости строительства

Методы определения сметной стоимости строительства Презентация Транспортый налог

Презентация Транспортый налог Издержки и выручка предприятия

Издержки и выручка предприятия Учет и анализ финансовых результатов в растениеводстве в ОАО Литвяны-Агро

Учет и анализ финансовых результатов в растениеводстве в ОАО Литвяны-Агро Финансовый менеджмент. Управление затратами

Финансовый менеджмент. Управление затратами Финансовая грамотность

Финансовая грамотность Предложения для инвестиционных проектов на объектах Удомельского городского округа

Предложения для инвестиционных проектов на объектах Удомельского городского округа Экономическая природа и основные виды ПФИ Блок 1. Понятие финансового инструмента

Экономическая природа и основные виды ПФИ Блок 1. Понятие финансового инструмента МодульКасса. Торговый эквайринг

МодульКасса. Торговый эквайринг Сущность, функции, принципы и формы проявления корпоративных финансов

Сущность, функции, принципы и формы проявления корпоративных финансов Дивидендная политика корпораций

Дивидендная политика корпораций Business angels

Business angels Анализ динамики и структуры пассивов банковской системы России. Банковского сектора Ростовской области

Анализ динамики и структуры пассивов банковской системы России. Банковского сектора Ростовской области National Accounting: definition, concept, tools

National Accounting: definition, concept, tools Страхование от несчастных случаев и болезней

Страхование от несчастных случаев и болезней Практические аспекты деятельности актуария

Практические аспекты деятельности актуария Учебно-материальная база образовательных учреждений. (Тема 3)

Учебно-материальная база образовательных учреждений. (Тема 3) Как сберечь и произвести накопления денежных средств

Как сберечь и произвести накопления денежных средств Всероссийский чемпионат по финансовой грамотности, I квалификационный турнир. Коммуникативные бои. Правила

Всероссийский чемпионат по финансовой грамотности, I квалификационный турнир. Коммуникативные бои. Правила Світовий ринок робочої сили. Міжнародна міграція робочої сили (Тема 7, Тема 8)

Світовий ринок робочої сили. Міжнародна міграція робочої сили (Тема 7, Тема 8) Трудовые ресурсы предприятия

Трудовые ресурсы предприятия Права, обязанности, ответственность органов, осуществляющих финансовый контроль. (Лекция 5)

Права, обязанности, ответственность органов, осуществляющих финансовый контроль. (Лекция 5) Види договорів, що регулюють інвестиційний процес

Види договорів, що регулюють інвестиційний процес Формы безналичных расчетов

Формы безналичных расчетов Международный финансовый рынок - 6

Международный финансовый рынок - 6 Правовое регулирование рынка ценных бумаг

Правовое регулирование рынка ценных бумаг