- Финансовый менеджмент. Управление затратами

Содержание

- 2. Тема 12 Управление затратами Понятие и классификация затрат Формирование себестоимости продукции Методы управления затратами на производство

- 3. Затраты Характеризуют в денежном выражении объем ресурсов за определенный период, использованных на производство и сбыт продукции

- 4. Преимущества эффективного управления затратами Наличие реальной информации о себестоимости Производство конкурентоспособной продукции за счет более низких

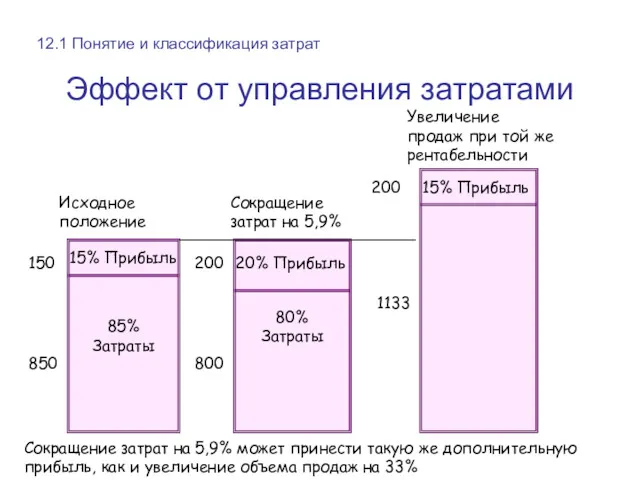

- 5. Эффект от управления затратами 85% Затраты 80% Затраты Исходное положение Сокращение затрат на 5,9% Увеличение продаж

- 6. Принципы управления затратами 12.1 Понятие и классификация затрат

- 7. Классификация затрат по основным признакам По экономическим элементам По калькуляционным статьям По зависимости от объема производства

- 8. Классификация по экономическим элементам Группировка затрат по экономическим элементам предусматривает объединение отдельных затрат по признаку их

- 9. Классификация по статьям калькуляции 12.1 Понятие и классификация затрат Классификация затрат по калькуляционным статьям обусловлена необходимостью

- 10. По зависимости от объема производства: переменные; условно-постоянные. По способу отнесения на себестоимость единицы продукции, работы, услуги:

- 11. По отношению к технологическому процессу: основные; накладные По периодичности возникновения: единовременные; текущие; периодические. 12.1 Понятие и

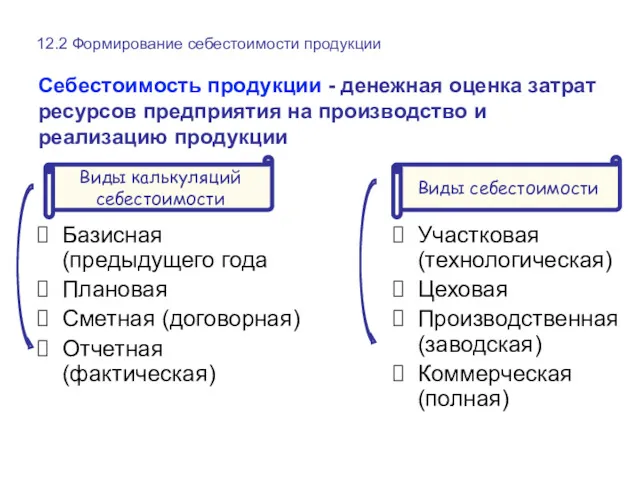

- 12. Базисная (предыдущего года Плановая Сметная (договорная) Отчетная (фактическая) Участковая (технологическая) Цеховая Производственная (заводская) Коммерческая (полная) Виды

- 13. Формирование коммерческой себестоимости реализованной продукции предприятия Переменные затраты Постоянные затраты Затраты на производство Себестоимость готовой продукции

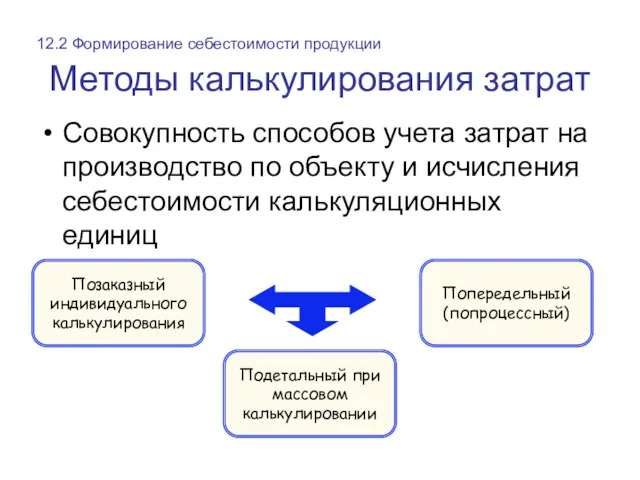

- 14. Методы калькулирования затрат Совокупность способов учета затрат на производство по объекту и исчисления себестоимости калькуляционных единиц

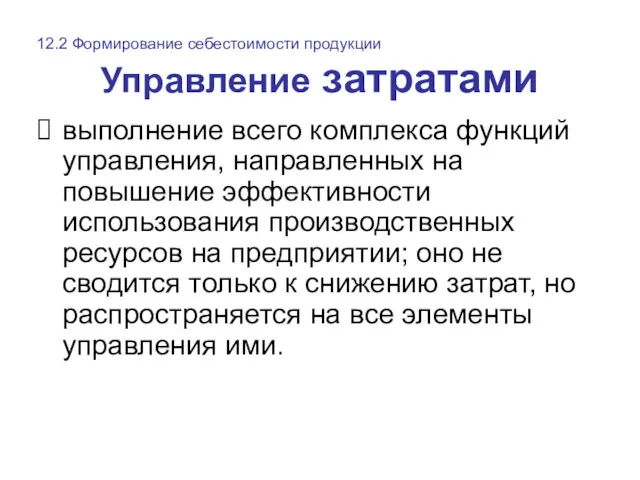

- 15. Управление затратами выполнение всего комплекса функций управления, направленных на повышение эффективности использования производственных ресурсов на предприятии;

- 16. Процесс управления затратами Определить структуру затрат Оценить динамику структуры затрат Выявить важные и контролируемые затраты Подробно

- 17. Функции управления затратами прогнозирование и планирование затрат; организация затрат координация и регулирование затрат; активизация и стимулирование

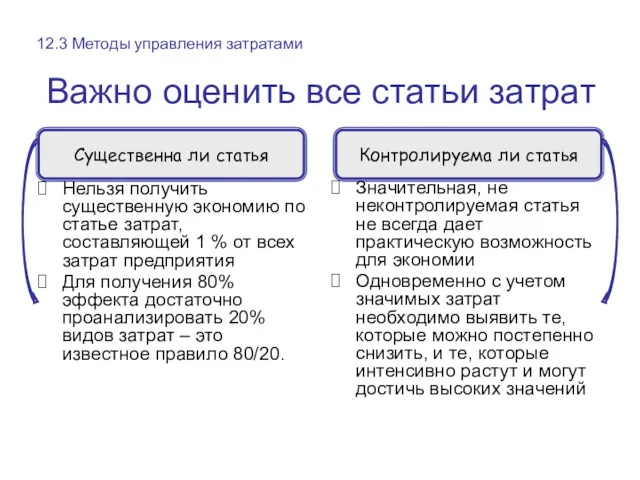

- 18. Важно оценить все статьи затрат Нельзя получить существенную экономию по статье затрат, составляющей 1 % от

- 19. Центр ответственности Подразделение предприятия, возглавляемое менеджером, который обладает делегированными полномочиями и отвечает за финансово-хозяйственные результаты деятельности

- 20. Центры ответственности Центры затрат Центры доходов Центры прибыли Центры инвестиций ЦО 12.3 Методы управления затратами

- 21. Функции центров ответственности сопоставление достигнутых результатов с запланированными, анализ причин отклонения, установление ответственности, внесение корректировок 12.3

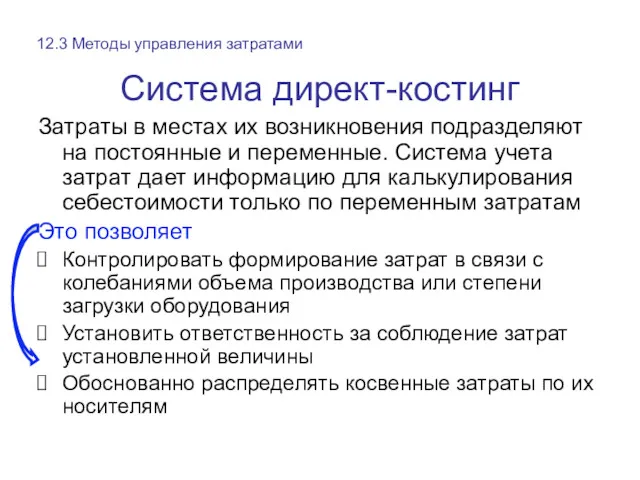

- 22. Система директ-костинг Затраты в местах их возникновения подразделяют на постоянные и переменные. Система учета затрат дает

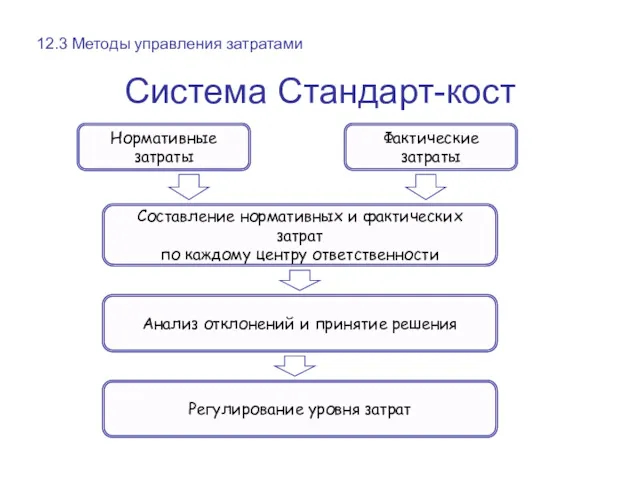

- 23. Система Стандарт-кост Нормативные затраты Фактические затраты Составление нормативных и фактических затрат по каждому центру ответственности Анализ

- 24. Контроллинг Деятельность объединенных в в определенную структуру субъектов, которая направлена на гарантированное достижение наиболее эффективным способом

- 25. Новые методы управления затратами 12.3 Методы управления затратами

- 26. Стратегическое управление затратами использование в управлении информации о затратах, которая четко ориентирована на стратегическое управление организацией

- 27. Вопросы для самопроверки Тема 12 Управление затратами Перечислите направления классификации расходов? Что относится к материальным расходам?

- 28. Основная литература Ковалев В.В. Финансовый менеджмент: теория и практика: учебное пособие для студ. вузов / В.

- 29. Дополнительная литература 1 Бобылева А.З. Финансовый менеджмент: проблемы и решения: учебное пособие для студ. вузов /

- 31. Скачать презентацию

Тема 12 Управление затратами

Понятие и классификация затрат

Формирование себестоимости продукции

Методы

Тема 12 Управление затратами

Понятие и классификация затрат

Формирование себестоимости продукции

Методы

Затраты

Характеризуют в денежном выражении объем ресурсов за определенный период, использованных на

Затраты

Характеризуют в денежном выражении объем ресурсов за определенный период, использованных на

Преимущества эффективного управления затратами

Наличие реальной информации о себестоимости

Производство конкурентоспособной продукции

Преимущества эффективного управления затратами

Наличие реальной информации о себестоимости

Производство конкурентоспособной продукции

Эффект от управления затратами

85%

Затраты

80%

Затраты

Исходное положение

Сокращение затрат на 5,9%

Увеличение продаж

Эффект от управления затратами

85%

Затраты

80%

Затраты

Исходное положение

Сокращение затрат на 5,9%

Увеличение продаж

Принципы управления затратами

12.1 Понятие и классификация затрат

Принципы управления затратами

12.1 Понятие и классификация затрат

Классификация затрат по основным признакам

По экономическим элементам

По калькуляционным статьям

По зависимости от

Классификация затрат по основным признакам

По экономическим элементам

По калькуляционным статьям

По зависимости от

Классификация по экономическим элементам

Группировка затрат по экономическим элементам предусматривает объединение отдельных

Классификация по экономическим элементам

Группировка затрат по экономическим элементам предусматривает объединение отдельных

Классификация по статьям калькуляции

12.1 Понятие и классификация затрат

Классификация затрат по калькуляционным

Классификация по статьям калькуляции

12.1 Понятие и классификация затрат

Классификация затрат по калькуляционным

По зависимости от объема производства:

переменные;

условно-постоянные.

По способу отнесения на себестоимость единицы

По зависимости от объема производства:

переменные;

условно-постоянные.

По способу отнесения на себестоимость единицы

По отношению к технологическому процессу:

основные;

накладные

По периодичности возникновения:

единовременные;

текущие;

периодические.

12.1 Понятие и классификация

По отношению к технологическому процессу:

основные;

накладные

По периодичности возникновения:

единовременные;

текущие;

периодические.

12.1 Понятие и классификация

Базисная (предыдущего года

Плановая

Сметная (договорная)

Отчетная (фактическая)

Участковая (технологическая)

Цеховая

Производственная (заводская)

Коммерческая (полная)

Виды калькуляций

себестоимости

Виды

Базисная (предыдущего года

Плановая

Сметная (договорная)

Отчетная (фактическая)

Участковая (технологическая)

Цеховая

Производственная (заводская)

Коммерческая (полная)

Виды калькуляций

себестоимости

Виды

Формирование коммерческой себестоимости реализованной продукции предприятия

Переменные

затраты

Постоянные

затраты

Затраты на

производство

Себестоимость

готовой

Формирование коммерческой себестоимости реализованной продукции предприятия

Переменные

затраты

Постоянные

затраты

Затраты на

производство

Себестоимость

готовой

Методы калькулирования затрат

Совокупность способов учета затрат на производство по объекту и

Методы калькулирования затрат

Совокупность способов учета затрат на производство по объекту и

Управление затратами

выполнение всего комплекса функций управления, направленных на повышение эффективности использования

Управление затратами

выполнение всего комплекса функций управления, направленных на повышение эффективности использования

Процесс управления затратами

Определить структуру затрат

Оценить динамику структуры затрат

Выявить важные и контролируемые

Процесс управления затратами

Определить структуру затрат

Оценить динамику структуры затрат

Выявить важные и контролируемые

Функции управления затратами

прогнозирование и планирование затрат;

организация затрат

координация и регулирование затрат;

активизация и

Функции управления затратами

прогнозирование и планирование затрат;

организация затрат

координация и регулирование затрат;

активизация и

Важно оценить все статьи затрат

Нельзя получить существенную экономию по статье затрат,

Важно оценить все статьи затрат

Нельзя получить существенную экономию по статье затрат,

Центр ответственности

Подразделение предприятия, возглавляемое менеджером, который обладает делегированными полномочиями и отвечает

Центр ответственности

Подразделение предприятия, возглавляемое менеджером, который обладает делегированными полномочиями и отвечает

Центры ответственности

Центры

затрат

Центры

доходов

Центры

прибыли

Центры

инвестиций

ЦО

12.3 Методы управления затратами

Центры ответственности

Центры

затрат

Центры

доходов

Центры

прибыли

Центры

инвестиций

ЦО

12.3 Методы управления затратами

Функции

центров ответственности

сопоставление достигнутых результатов с запланированными,

анализ причин отклонения,

установление ответственности,

Функции

центров ответственности

сопоставление достигнутых результатов с запланированными,

анализ причин отклонения,

установление ответственности,

Система директ-костинг

Затраты в местах их возникновения подразделяют на постоянные и переменные.

Система директ-костинг

Затраты в местах их возникновения подразделяют на постоянные и переменные.

Система Стандарт-кост

Нормативные

затраты

Фактические

затраты

Составление нормативных и фактических затрат

по каждому центру

Система Стандарт-кост

Нормативные

затраты

Фактические

затраты

Составление нормативных и фактических затрат

по каждому центру

Контроллинг

Деятельность объединенных в в определенную структуру субъектов, которая направлена на гарантированное

Контроллинг

Деятельность объединенных в в определенную структуру субъектов, которая направлена на гарантированное

Новые методы управления затратами

12.3 Методы управления затратами

Новые методы управления затратами

12.3 Методы управления затратами

Стратегическое управление затратами

использование в управлении информации о затратах, которая четко ориентирована

Стратегическое управление затратами

использование в управлении информации о затратах, которая четко ориентирована

Вопросы для самопроверки

Тема 12 Управление затратами

Перечислите направления классификации расходов?

Что относится к

Вопросы для самопроверки

Тема 12 Управление затратами

Перечислите направления классификации расходов?

Что относится к

Основная литература

Ковалев В.В. Финансовый менеджмент: теория и практика: учебное пособие для

Основная литература

Ковалев В.В. Финансовый менеджмент: теория и практика: учебное пособие для

Дополнительная литература

1 Бобылева А.З. Финансовый менеджмент: проблемы и решения: учебное пособие

Дополнительная литература

1 Бобылева А.З. Финансовый менеджмент: проблемы и решения: учебное пособие

Правовое регулирование налоговых отношений. Налоговое право и его основные понятия

Правовое регулирование налоговых отношений. Налоговое право и его основные понятия Проблемы современной валютной системы

Проблемы современной валютной системы Финансовые пирамиды

Финансовые пирамиды Тема 10. Учет труда и его оплаты

Тема 10. Учет труда и его оплаты Учет заработанной платы

Учет заработанной платы Эмиссия денег. Операции ЦБ РФ. Инфляция. Кредит. Функции денег

Эмиссия денег. Операции ЦБ РФ. Инфляция. Кредит. Функции денег Бюджет для граждан Миасского городского округа на 2020 год и плановый период 2021-2022 гг

Бюджет для граждан Миасского городского округа на 2020 год и плановый период 2021-2022 гг Оценка стоимости земли и природных ресурсов

Оценка стоимости земли и природных ресурсов Особенности преподавания финансовой грамотности в основной школе: методический и содержательный аспекты

Особенности преподавания финансовой грамотности в основной школе: методический и содержательный аспекты Формирование и использование оборотных активов (оборотного капитала) корпорации

Формирование и использование оборотных активов (оборотного капитала) корпорации Финансовое планирование

Финансовое планирование Центральный банк и его функции

Центральный банк и его функции Финансовая работа в первичной профсоюзной организации

Финансовая работа в первичной профсоюзной организации Бухгалтерское обслуживание на аутсорсинге ООО Ассоциация Независимых Специалистов

Бухгалтерское обслуживание на аутсорсинге ООО Ассоциация Независимых Специалистов Розрахунково-платіжна дисципліна в системі розрахункових платежежів

Розрахунково-платіжна дисципліна в системі розрахункових платежежів Заработная плата, гарантии, компенсации

Заработная плата, гарантии, компенсации С какого момента вклад является застрахованным

С какого момента вклад является застрахованным Судебные споры, банкротство и субсидиарная ответственность в финансовом секторе

Судебные споры, банкротство и субсидиарная ответственность в финансовом секторе Кредитование, денежный оборот и расчёты предприятий (организаций)

Кредитование, денежный оборот и расчёты предприятий (организаций) Инициативное бюджетирование

Инициативное бюджетирование Международный стандарт аудита. Основные цели независимого аудитора

Международный стандарт аудита. Основные цели независимого аудитора Зарплатный проект

Зарплатный проект Правовое регулирование рынка ценных бумаг

Правовое регулирование рынка ценных бумаг Учет выпуска, продажи и реализации готовой продукции. Учет товаров

Учет выпуска, продажи и реализации готовой продукции. Учет товаров Отличия внутреннего аудита от внешнего

Отличия внутреннего аудита от внешнего Изменения в бухгалтерском учете учреждений бюджетной сферы вступающие в силу с 2023 года

Изменения в бухгалтерском учете учреждений бюджетной сферы вступающие в силу с 2023 года Рынок межбанковских кредитов

Рынок межбанковских кредитов Ұйым міндeттeмeлepінің есебі және aудиті

Ұйым міндeттeмeлepінің есебі және aудиті