- Тема 10. Учет труда и его оплаты

Содержание

- 2. Заработная плата, ее значение, принципы и задачи учета Учет численности работников, отработанного времени и выработки 3.

- 3. 7. Расчет пособий по временной нетрудоспособности 8. Удержания из заработной платы, их виды, расчет, учет 9.

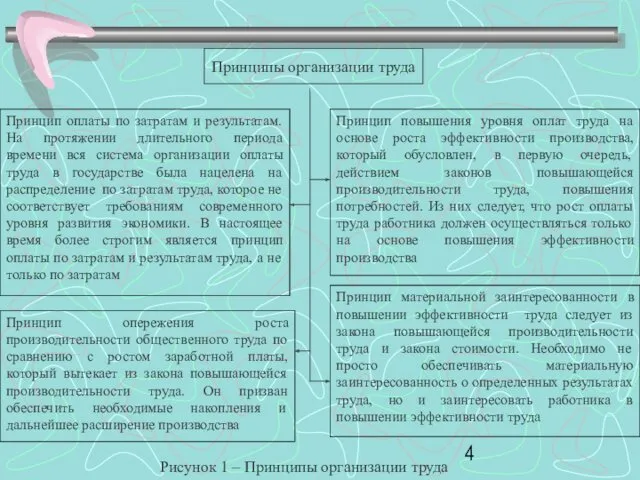

- 4. Принципы организации труда Принцип оплаты по затратам и результатам. На протяжении длительного периода времени вся система

- 5. Организация оплаты труда Тарифная система Нормирование труда Формы оплаты труда Тарифные ставки (должностные оклады) Тарифные сетки

- 6. Схема должностных окладов Отраслевая схема (для оплаты труда руководителей и инженерно-технических работников (ИТР) Единая схема (для

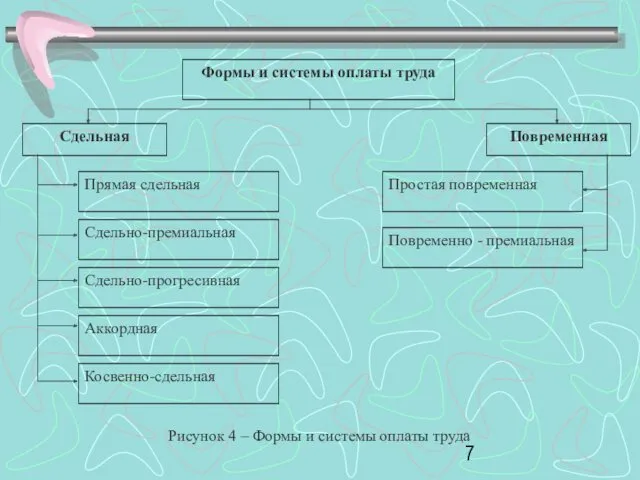

- 7. Формы и системы оплаты труда Сдельная Повременная Прямая сдельная Сдельно-премиальная Сдельно-прогресивная Аккордная Косвенно-сдельная Простая повременная Повременно

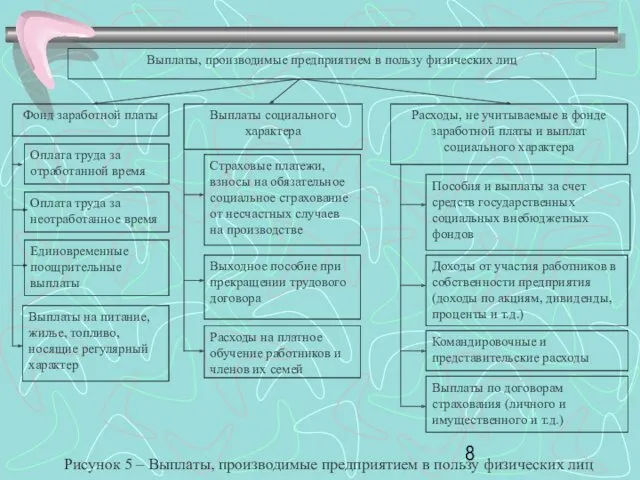

- 8. Выплаты, производимые предприятием в пользу физических лиц Фонд заработной платы Выплаты социального характера Расходы, не учитываемые

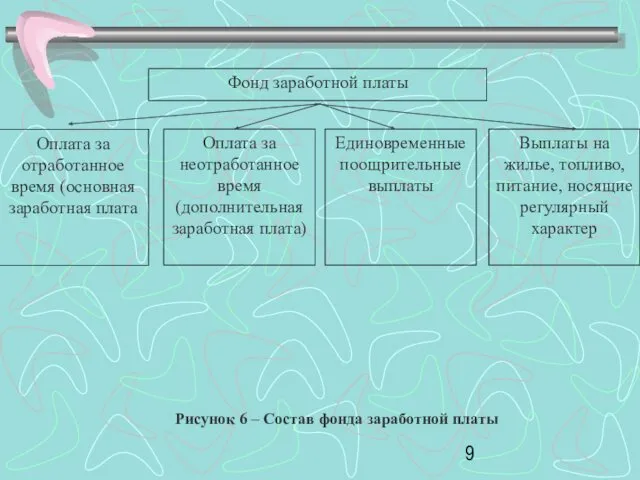

- 9. Фонд заработной платы Выплаты на жилье, топливо, питание, носящие регулярный характер Единовременные поощрительные выплаты Оплата за

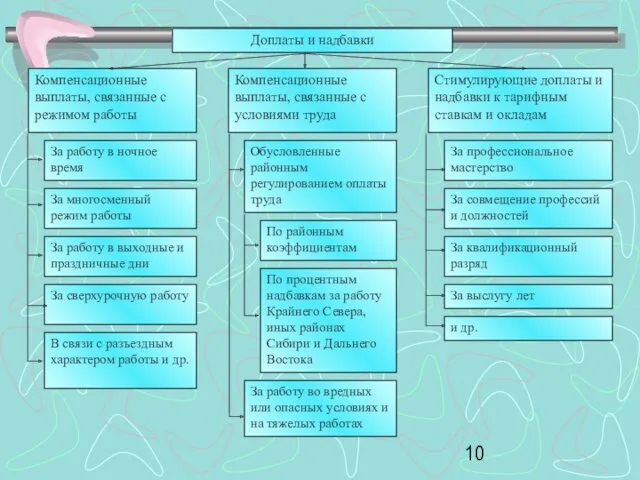

- 10. Доплаты и надбавки Компенсационные выплаты, связанные с режимом работы Компенсационные выплаты, связанные с условиями труда Стимулирующие

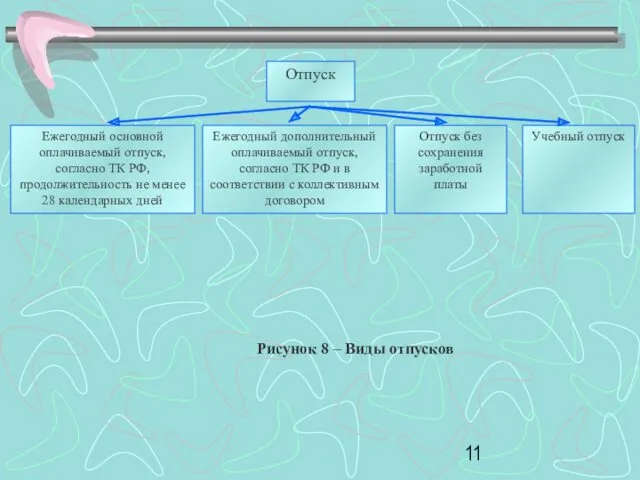

- 11. Отпуск Ежегодный основной оплачиваемый отпуск, согласно ТК РФ, продолжительность не менее 28 календарных дней Ежегодный дополнительный

- 12. Удержания из заработной платы Обязательные удержания НДФЛ Удержания при изысканиях в пользу третьих лиц Удержания у

- 13. Таблица 1 – Бухгалтерские проводки по заработной плате

- 14. Продолжение таблицы 1

- 15. Контрольные вопросы: 1.Виды заработной платы? 2.Формы оплаты труда? 3.Доплаты и надбавки к заработной плате? 4.Порядок расчета

- 16. ЛИТЕРАТУРА: 1. Кондраков Н.П. «Бухгалтерский учет», М., 2010г. 2.Гражданский кодекс РФ. ФЗ от 24.07.08, № 161-ФЗ

- 18. Скачать презентацию

Заработная плата, ее значение, принципы и задачи учета

Учет численности работников,

Заработная плата, ее значение, принципы и задачи учета

Учет численности работников,

7. Расчет пособий по временной нетрудоспособности

8. Удержания из заработной платы, их

7. Расчет пособий по временной нетрудоспособности

8. Удержания из заработной платы, их

Принципы организации труда

Принцип оплаты по затратам и результатам. На протяжении длительного

Принципы организации труда

Принцип оплаты по затратам и результатам. На протяжении длительного

Организация оплаты труда

Тарифная система

Нормирование труда

Формы оплаты труда

Тарифные ставки (должностные оклады)

Тарифные сетки

Тарифно-квалификационные

Организация оплаты труда

Тарифная система

Нормирование труда

Формы оплаты труда

Тарифные ставки (должностные оклады)

Тарифные сетки

Тарифно-квалификационные

Схема должностных окладов

Отраслевая схема (для оплаты труда руководителей и инженерно-технических работников

Схема должностных окладов

Отраслевая схема (для оплаты труда руководителей и инженерно-технических работников

Формы и системы оплаты труда

Сдельная

Повременная

Прямая сдельная

Сдельно-премиальная

Сдельно-прогресивная

Аккордная

Косвенно-сдельная

Простая повременная

Повременно - премиальная

Рисунок

Формы и системы оплаты труда

Сдельная

Повременная

Прямая сдельная

Сдельно-премиальная

Сдельно-прогресивная

Аккордная

Косвенно-сдельная

Простая повременная

Повременно - премиальная

Рисунок

Выплаты, производимые предприятием в пользу физических лиц

Фонд заработной платы

Выплаты социального характера

Расходы,

Выплаты, производимые предприятием в пользу физических лиц

Фонд заработной платы

Выплаты социального характера

Расходы,

Фонд заработной платы

Выплаты на жилье, топливо, питание, носящие регулярный характер

Единовременные поощрительные

Фонд заработной платы

Выплаты на жилье, топливо, питание, носящие регулярный характер

Единовременные поощрительные

Доплаты и надбавки

Компенсационные выплаты, связанные с режимом работы

Компенсационные выплаты, связанные с

Доплаты и надбавки

Компенсационные выплаты, связанные с режимом работы

Компенсационные выплаты, связанные с

Отпуск

Ежегодный основной оплачиваемый отпуск, согласно ТК РФ, продолжительность не менее 28

Отпуск

Ежегодный основной оплачиваемый отпуск, согласно ТК РФ, продолжительность не менее 28

Удержания из заработной платы

Обязательные удержания

НДФЛ

Удержания при изысканиях в пользу третьих лиц

Удержания

Удержания из заработной платы

Обязательные удержания

НДФЛ

Удержания при изысканиях в пользу третьих лиц

Удержания

Таблица 1 – Бухгалтерские проводки по заработной плате

Таблица 1 – Бухгалтерские проводки по заработной плате

Продолжение таблицы 1

Продолжение таблицы 1

Контрольные вопросы:

1.Виды заработной платы?

2.Формы оплаты труда?

3.Доплаты и надбавки к заработной плате?

4.Порядок

Контрольные вопросы:

1.Виды заработной платы?

2.Формы оплаты труда?

3.Доплаты и надбавки к заработной плате?

4.Порядок

ЛИТЕРАТУРА:

1. Кондраков Н.П. «Бухгалтерский учет», М., 2010г.

2.Гражданский кодекс РФ. ФЗ от

ЛИТЕРАТУРА:

1. Кондраков Н.П. «Бухгалтерский учет», М., 2010г.

2.Гражданский кодекс РФ. ФЗ от

Антикризисное предложение по КАСКО

Антикризисное предложение по КАСКО Построение денежных потоков инвестиционного проекта по привлечению капитала

Построение денежных потоков инвестиционного проекта по привлечению капитала Накопительные программы страхования для сотрудников компании

Накопительные программы страхования для сотрудников компании СовКомБанк. Кассовая работа

СовКомБанк. Кассовая работа Форвардные и фьючерсные контракты

Форвардные и фьючерсные контракты Ақша ағысын талдау

Ақша ағысын талдау Доходы и расходы российской семьи. Команда Покоряющие финансы

Доходы и расходы российской семьи. Команда Покоряющие финансы Экономические последствия употребления психоактивных веществ

Экономические последствия употребления психоактивных веществ Народный бюджет в Опаринском городском поселении

Народный бюджет в Опаринском городском поселении Учет денежных средств

Учет денежных средств Облигации, их виды и особенности

Облигации, их виды и особенности Финансово-правовая норма

Финансово-правовая норма Ежемесячный обзор рынков. Сбербанк КИБ

Ежемесячный обзор рынков. Сбербанк КИБ Учет труда и заработной платы

Учет труда и заработной платы Сущность, элементы и этапы эволюции мировой валютной системы

Сущность, элементы и этапы эволюции мировой валютной системы Системы директ – костинг, стандарт – кост и нормативный метод

Системы директ – костинг, стандарт – кост и нормативный метод Теоретические аспекты бухгалтерского учета

Теоретические аспекты бухгалтерского учета Финансовая политика

Финансовая политика 1С-Отчетность за 9 месяцев 2019 г. – на что обратить внимание

1С-Отчетность за 9 месяцев 2019 г. – на что обратить внимание Бухгалтерская и налоговая отчетность бюджетных, автономных учреждений за 2017 год

Бухгалтерская и налоговая отчетность бюджетных, автономных учреждений за 2017 год Профессиональные участники финансового рынка. Финансы и кредит

Профессиональные участники финансового рынка. Финансы и кредит Операции банка с платежными картами

Операции банка с платежными картами Дипломная работа. Разработка и реализация инвестиционного проекта по строительству жилищного комплекса

Дипломная работа. Разработка и реализация инвестиционного проекта по строительству жилищного комплекса ИП Кока-Кола Бевриджиз Белоруссия - Спасем Ельню вместе!

ИП Кока-Кола Бевриджиз Белоруссия - Спасем Ельню вместе! Цели, функции, основные направления и процедуры, вопросник внутреннего аудита цикла затрат

Цели, функции, основные направления и процедуры, вопросник внутреннего аудита цикла затрат Аудиторская проверка материально-производственных запасов

Аудиторская проверка материально-производственных запасов Инфляция и антиинфляционное регулирование

Инфляция и антиинфляционное регулирование Сведения о доходах депутатов

Сведения о доходах депутатов