- Банковские риски

Содержание

- 2. Самостоятельные виды рисков Кредитный Операционный Правовой Страновой Трансфертный Рыночный Процентный Риск ликвидности Риск репутации

- 3. Под банковским риском понимается Присущая банковской деятельности возможность (вероятность) понесения кредитной организацией потерь и(или) ухудшения ликвидности

- 4. Рыночный риск Рыночный риск – риск возникновения у кредитной организации (К/О) убытков вследствие неблагоприятного изменения рыночной

- 5. Рыночные риски включают: Базисный риск - отражает возможные потери от уменьшения процентной маржи и представляет зависимость

- 6. Формы рыночных рисков Абсолютный риск - измеряется в потенциальных потерях денежной стоимости. Данная форма сконцентрирована на

- 7. Сущность рыночного риска Банки несут риск потерь по балансовым и внебалансовым статьям в связи с движением

- 8. Фондовый риск - - риск убытков вследствие неблагоприятного изменения рыночных цен на фондовые ценности (ценные бумаги,

- 9. Кредитный риск - - риск возникновения у К/О убытков вследствие неисполнения, несвоевременного либо неполного исполнения должником

- 10. К указанным финансовым обязательствам могут относится обязательства должника по: полученным кредитам, в том числе межбанковским кредитам

- 11. приобретённым К/О на вторичном рынке закладным; сделкам продажи (покупки) финансовых активов с отсрочкой платежа (поставки финансовых

- 12. Концентрация кредитного риска проявляется в предоставлении крупных кредитов отдельному заёмщику или группе связанных заёмщиков, а также

- 13. При кредитовании связанных лиц кредитный риск может возрастать вследствие несоблюдения или недостаточного соблюдения установленных К/О правил,

- 14. К кредитным рискам относят: -- риск объявления заёмщиком дефолта; -- риск невозврата кредита; -- депозитный риск;

- 15. Страновой риск (включая риск неперевода средств) - - риск возникновения у К/О убытков в результате невыполнения

- 16. Международные кредиты, кроме стандартного кредитного риска, несут в себе страновой риск. Этот риск связан с экономическими,

- 17. Процентный риск- - риск возникновения финансовых потерь (убытков) вследствие неблагоприятного изменения процентных ставок по активам, пассивам

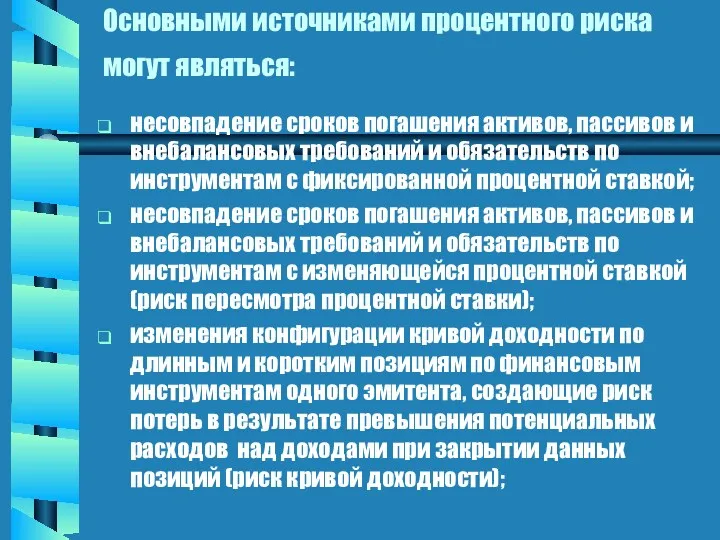

- 18. Основными источниками процентного риска могут являться: несовпадение сроков погашения активов, пассивов и внебалансовых требований и обязательств

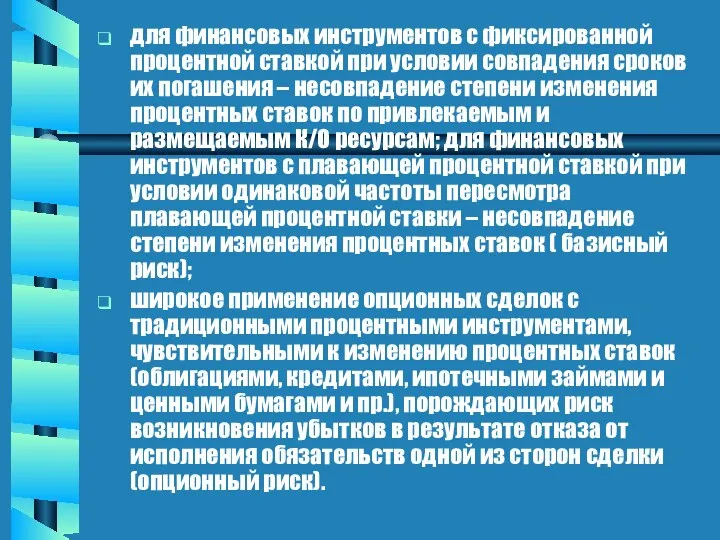

- 19. для финансовых инструментов с фиксированной процентной ставкой при условии совпадения сроков их погашения – несовпадение степени

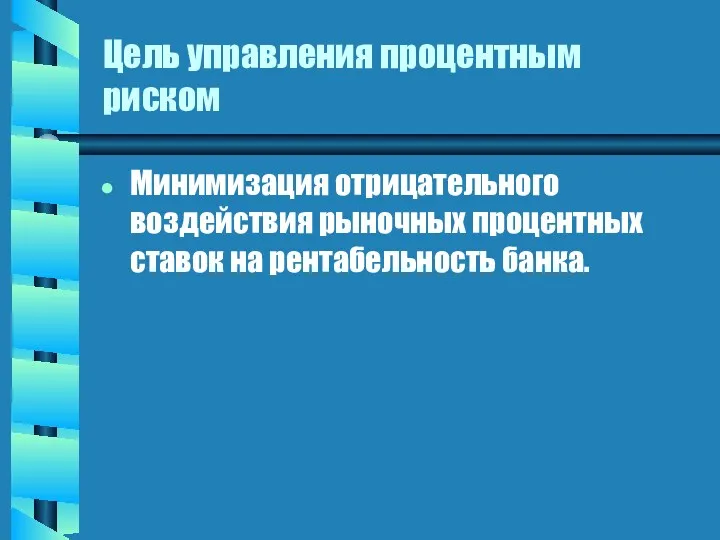

- 20. Цель управления процентным риском Минимизация отрицательного воздействия рыночных процентных ставок на рентабельность банка.

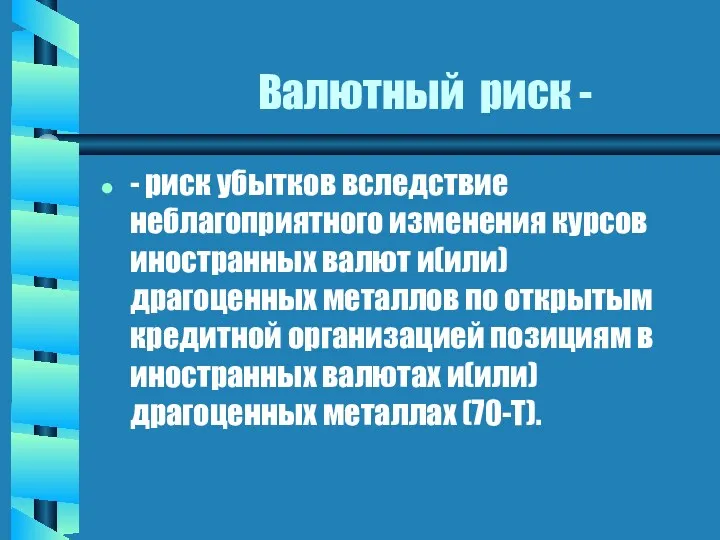

- 21. Валютный риск - - риск убытков вследствие неблагоприятного изменения курсов иностранных валют и(или) драгоценных металлов по

- 22. Операционный риск - - риск возникновения убытков в результате несоответствия характеру и масштабам деятельности К/О и(или)

- 23. Важнейшие виды операционных рисков связаны с нарушением процесса внутреннего контроля и управления банком. Эти нарушения могут

- 24. Риск ликвидности - - риск убытков вследствие неспособности К/О обеспечить исполнение своих обязательств в полном объёме.

- 25. Риск ликвидности Вероятность потерь из-за невозможности купить или продать актив в нужном количестве за достаточно короткий

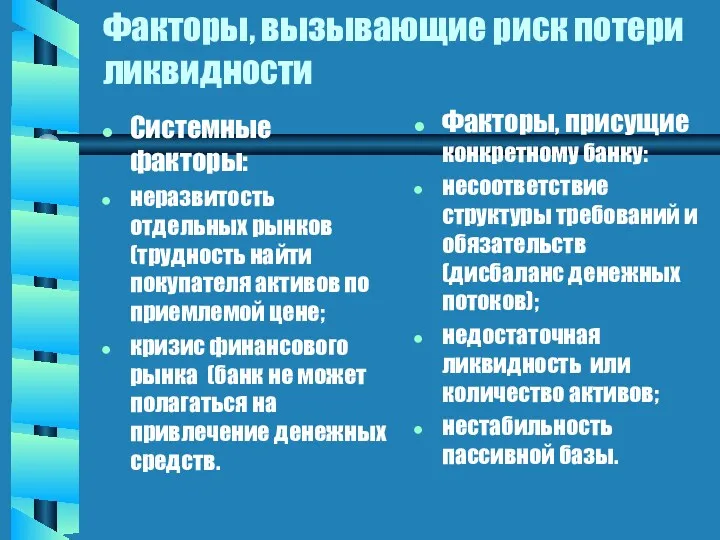

- 26. Факторы, вызывающие риск потери ликвидности Системные факторы: неразвитость отдельных рынков (трудность найти покупателя активов по приемлемой

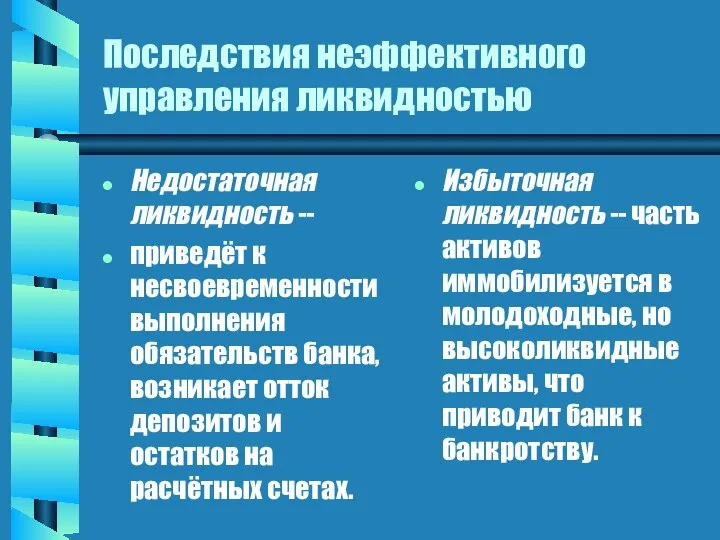

- 27. Последствия неэффективного управления ликвидностью Недостаточная ликвидность -- приведёт к несвоевременности выполнения обязательств банка, возникает отток депозитов

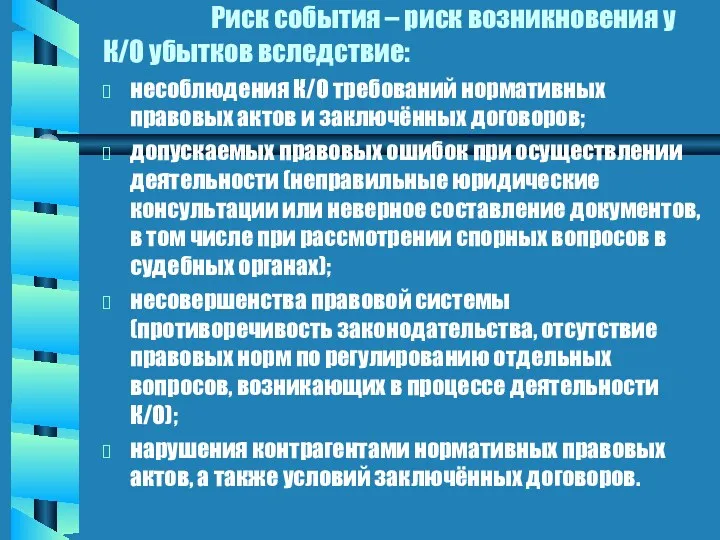

- 28. Риск события – риск возникновения у К/О убытков вследствие: несоблюдения К/О требований нормативных правовых актов и

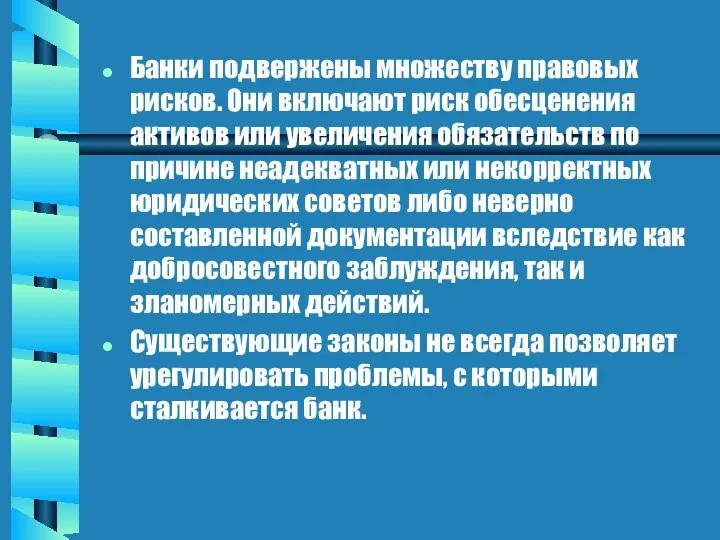

- 29. Банки подвержены множеству правовых рисков. Они включают риск обесценения активов или увеличения обязательств по причине неадекватных

- 30. Судебное разбирательство, в котором участвует банк, может повлечь определённые издержки, а судебное решение - отрицательные для

- 31. Риск потери деловой репутации (репутационный риск)- - риск возникновения у К/О убытков в результате уменьшения числа

- 32. Стратегический риск - - риск возникновения у К/О убытков в результате ошибок (недостатков), допущенных при принятии

- 33. Риск партнёрства Данный риск связан с тем, что партнёр, подписавший с банком финансовый контракт, может по

- 34. Стоимость риска партнёрства в каждый конкретный момент определяется рядом факторов: вероятность несостоятельности или банкротства заёмщика; величина

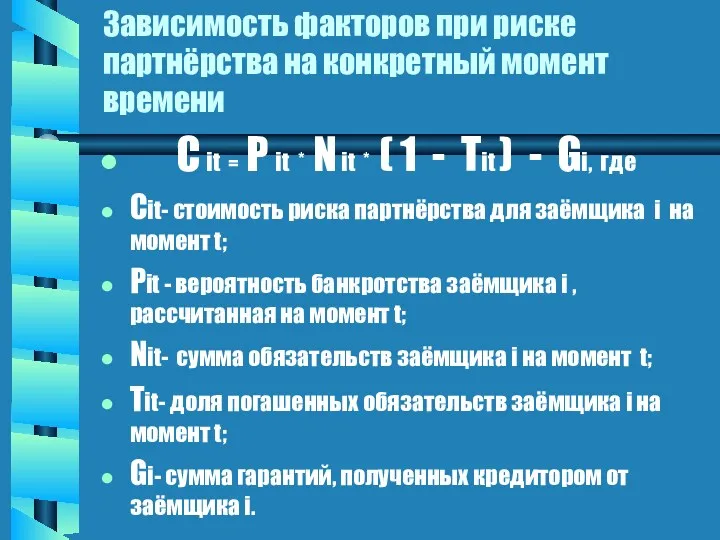

- 35. Зависимость факторов при риске партнёрства на конкретный момент времени C it = P it * N

- 36. Факторы, учитываемые при организации и выборе методов управления рисками партнёрства 1. Природа банковского продукта или услуг,

- 37. Операции, проводимые с учётом «жизненного цикла» финансового контракта 1. Идентификация партнёров. 2.Определение границы риска для каждого

- 38. Схема анализа риска 1.Выявление внутренних и внешних факторов, влияющих на конкретный риск 2.Анализ выявленных факторов 3.Оценка

- 39. Зарубежный опыт государственного регулирования рисков Общая тенденция -- постепенный переход от жёсткого регулирования, сводящегося к регламентации

- 40. Стандартизированный подход Все финансовые активы разделяются на классы по степени ассоциированного с ними риска. Для банков

- 41. Главный недостаток данного метода Ограничиваются возможности банка по оперативному управлению рисками рамками крайне упрощенной модели, что

- 42. Подход на основе внутренних моделей Банкам разрешается использовать собственные, внутренние модели управления рисками для количественной оценки

- 43. Размер капитала банка, устанавливаемый органом надзора, определяется как произведение полученной оценки рисковой стоимости на некоторый коэффициент,

- 44. Контрактный подход Каждый банк самостоятельно определяет максимальный размер убытка, который он может понести за определённый период

- 45. Риски в международных валютно - кредитных и финансовых отношениях.

- 46. Основные факторы, определяющие риски в международных операциях Макроуровень - снижение темпа экономического роста; - усиление инфляции;

- 47. Микроуровень - ухудшение хозяйственно-финансового положения контрагента; - неплатёжеспособность покупателя и заёмщика; - неустойчивость курса валюты цены

- 48. Виды валютных рисков операционный Балансовый (трансляционный) трансфертный Возможность убытков или недополучение прибыли Несоответствие активов и пассивов,

- 50. Скачать презентацию

Самостоятельные виды рисков

Кредитный

Операционный

Правовой

Страновой

Трансфертный

Рыночный

Процентный

Риск ликвидности

Риск репутации

Самостоятельные виды рисков

Кредитный

Операционный

Правовой

Страновой

Трансфертный

Рыночный

Процентный

Риск ликвидности

Риск репутации

Под банковским риском понимается

Присущая банковской деятельности возможность (вероятность) понесения кредитной организацией

Под банковским риском понимается

Присущая банковской деятельности возможность (вероятность) понесения кредитной организацией

Рыночный риск

Рыночный риск – риск возникновения у кредитной организации (К/О)

Рыночный риск

Рыночный риск – риск возникновения у кредитной организации (К/О)

Рыночные риски включают:

Базисный риск - отражает возможные потери от уменьшения процентной

Рыночные риски включают:

Базисный риск - отражает возможные потери от уменьшения процентной

Формы рыночных рисков

Абсолютный риск - измеряется в потенциальных потерях денежной стоимости.

Формы рыночных рисков

Абсолютный риск - измеряется в потенциальных потерях денежной стоимости.

Сущность рыночного риска

Банки несут риск потерь по балансовым и внебалансовым статьям

Сущность рыночного риска

Банки несут риск потерь по балансовым и внебалансовым статьям

Фондовый риск -

- риск убытков вследствие неблагоприятного изменения рыночных цен на

Фондовый риск -

- риск убытков вследствие неблагоприятного изменения рыночных цен на

Кредитный риск -

- риск возникновения у К/О убытков

Кредитный риск -

- риск возникновения у К/О убытков

К указанным финансовым обязательствам могут относится обязательства должника по:

полученным кредитам, в

К указанным финансовым обязательствам могут относится обязательства должника по:

полученным кредитам, в

приобретённым К/О на вторичном рынке закладным;

сделкам продажи (покупки) финансовых активов с

приобретённым К/О на вторичном рынке закладным;

сделкам продажи (покупки) финансовых активов с

Концентрация кредитного риска проявляется в предоставлении крупных кредитов отдельному заёмщику или

Концентрация кредитного риска проявляется в предоставлении крупных кредитов отдельному заёмщику или

При кредитовании связанных лиц кредитный риск может возрастать вследствие несоблюдения или

При кредитовании связанных лиц кредитный риск может возрастать вследствие несоблюдения или

К кредитным рискам относят:

-- риск объявления заёмщиком дефолта;

-- риск невозврата кредита;

--

К кредитным рискам относят:

-- риск объявления заёмщиком дефолта;

-- риск невозврата кредита;

--

Страновой риск (включая риск неперевода средств) -

- риск возникновения у

Страновой риск (включая риск неперевода средств) -

- риск возникновения у

Международные кредиты, кроме стандартного кредитного риска, несут в себе страновой риск.

Международные кредиты, кроме стандартного кредитного риска, несут в себе страновой риск.

Процентный риск-

- риск возникновения финансовых потерь (убытков) вследствие неблагоприятного

Процентный риск-

- риск возникновения финансовых потерь (убытков) вследствие неблагоприятного

Основными источниками процентного риска могут являться:

несовпадение сроков погашения активов, пассивов

Основными источниками процентного риска могут являться:

несовпадение сроков погашения активов, пассивов

для финансовых инструментов с фиксированной процентной ставкой при условии совпадения сроков

для финансовых инструментов с фиксированной процентной ставкой при условии совпадения сроков

Цель управления процентным риском

Минимизация отрицательного воздействия рыночных процентных ставок на рентабельность

Цель управления процентным риском

Минимизация отрицательного воздействия рыночных процентных ставок на рентабельность

Валютный риск -

- риск убытков вследствие неблагоприятного изменения курсов

Валютный риск -

- риск убытков вследствие неблагоприятного изменения курсов

Операционный риск -

- риск возникновения убытков в результате несоответствия характеру

Операционный риск -

- риск возникновения убытков в результате несоответствия характеру

Важнейшие виды операционных рисков связаны с нарушением процесса внутреннего контроля и

Важнейшие виды операционных рисков связаны с нарушением процесса внутреннего контроля и

Риск ликвидности -

- риск убытков вследствие неспособности К/О обеспечить

Риск ликвидности -

- риск убытков вследствие неспособности К/О обеспечить

Риск ликвидности

Вероятность потерь из-за невозможности купить или продать актив в

Риск ликвидности

Вероятность потерь из-за невозможности купить или продать актив в

Факторы, вызывающие риск потери ликвидности

Системные факторы:

неразвитость отдельных рынков (трудность найти покупателя

Факторы, вызывающие риск потери ликвидности

Системные факторы:

неразвитость отдельных рынков (трудность найти покупателя

Последствия неэффективного управления ликвидностью

Недостаточная ликвидность --

приведёт к несвоевременности выполнения обязательств банка,

Последствия неэффективного управления ликвидностью

Недостаточная ликвидность --

приведёт к несвоевременности выполнения обязательств банка,

Риск события – риск возникновения у К/О убытков вследствие:

несоблюдения К/О

Риск события – риск возникновения у К/О убытков вследствие:

несоблюдения К/О

Банки подвержены множеству правовых рисков. Они включают риск обесценения активов или

Банки подвержены множеству правовых рисков. Они включают риск обесценения активов или

Судебное разбирательство, в котором участвует банк, может повлечь определённые издержки, а

Судебное разбирательство, в котором участвует банк, может повлечь определённые издержки, а

Риск потери деловой репутации (репутационный риск)-

- риск возникновения у К/О убытков

Риск потери деловой репутации (репутационный риск)-

- риск возникновения у К/О убытков

Стратегический риск -

- риск возникновения у К/О убытков в результате

Стратегический риск -

- риск возникновения у К/О убытков в результате

Риск партнёрства

Данный риск связан с тем, что партнёр, подписавший с

Риск партнёрства

Данный риск связан с тем, что партнёр, подписавший с

Стоимость риска партнёрства в каждый конкретный момент определяется рядом факторов:

вероятность несостоятельности

Стоимость риска партнёрства в каждый конкретный момент определяется рядом факторов:

вероятность несостоятельности

Зависимость факторов при риске партнёрства на конкретный момент времени

C it

Зависимость факторов при риске партнёрства на конкретный момент времени

C it

Факторы, учитываемые при организации и выборе методов управления рисками партнёрства

1. Природа

Факторы, учитываемые при организации и выборе методов управления рисками партнёрства

1. Природа

Операции, проводимые с учётом «жизненного цикла» финансового контракта

1. Идентификация партнёров.

2.Определение границы

Операции, проводимые с учётом «жизненного цикла» финансового контракта

1. Идентификация партнёров.

2.Определение границы

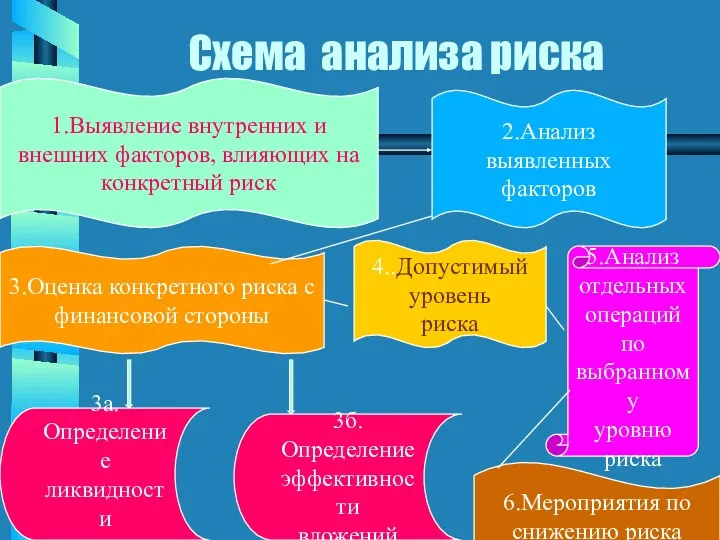

Схема анализа риска

1.Выявление внутренних и

внешних факторов, влияющих на

конкретный риск

2.Анализ

Схема анализа риска

1.Выявление внутренних и

внешних факторов, влияющих на

конкретный риск

2.Анализ

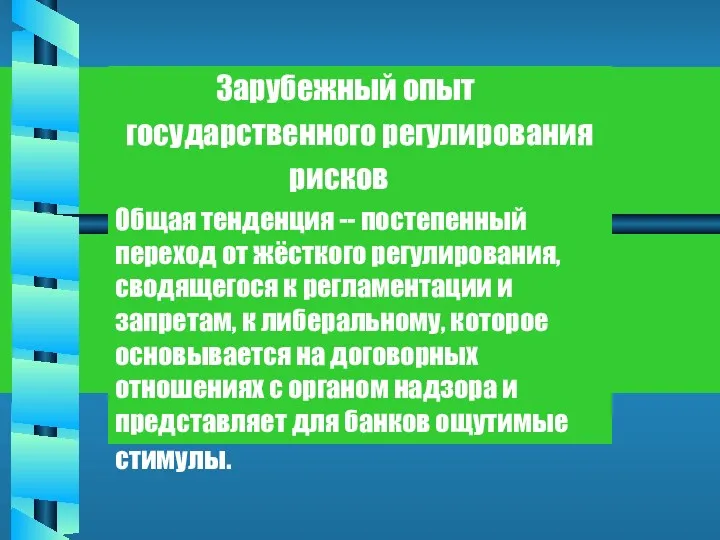

Зарубежный опыт

государственного регулирования

рисков

Общая тенденция -- постепенный

Зарубежный опыт

государственного регулирования

рисков

Общая тенденция -- постепенный

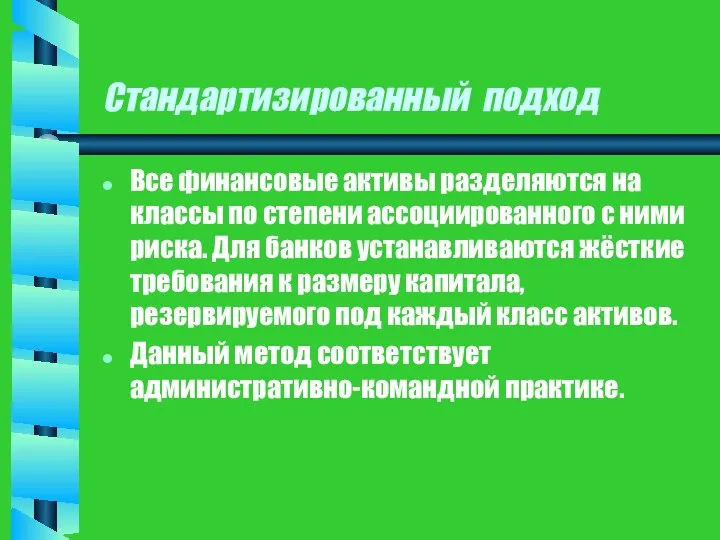

Стандартизированный подход

Все финансовые активы разделяются на классы по степени ассоциированного с

Стандартизированный подход

Все финансовые активы разделяются на классы по степени ассоциированного с

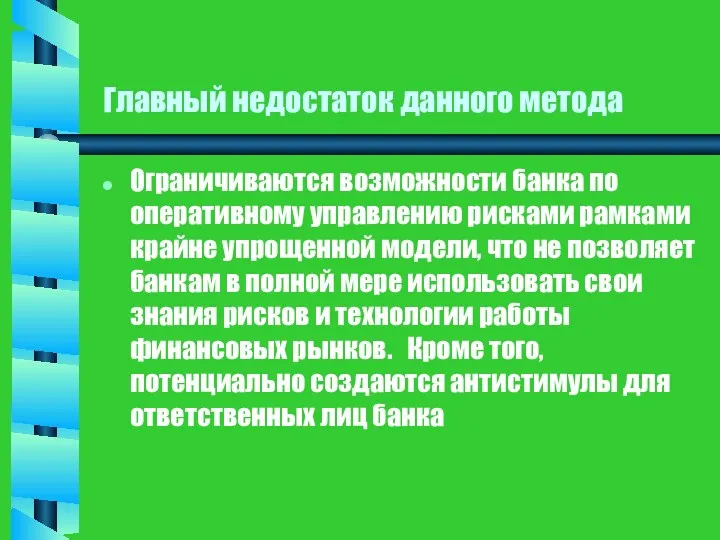

Главный недостаток данного метода

Ограничиваются возможности банка по оперативному управлению рисками рамками

Главный недостаток данного метода

Ограничиваются возможности банка по оперативному управлению рисками рамками

Подход на основе внутренних моделей

Банкам разрешается использовать собственные, внутренние модели управления

Подход на основе внутренних моделей

Банкам разрешается использовать собственные, внутренние модели управления

Размер капитала банка, устанавливаемый органом надзора, определяется как произведение полученной

Размер капитала банка, устанавливаемый органом надзора, определяется как произведение полученной

Контрактный подход

Каждый банк самостоятельно определяет максимальный размер убытка, который он может

Контрактный подход

Каждый банк самостоятельно определяет максимальный размер убытка, который он может

Риски в международных валютно - кредитных и финансовых отношениях.

Риски в международных валютно - кредитных и финансовых отношениях.

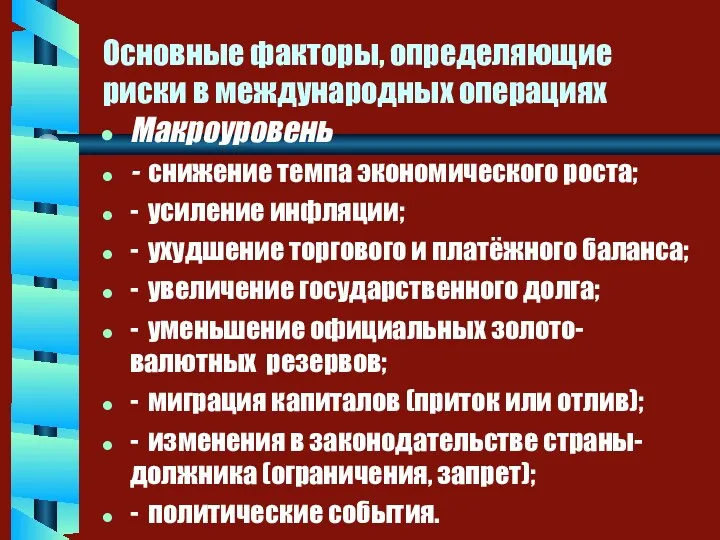

Основные факторы, определяющие риски в международных операциях

Макроуровень

- снижение темпа экономического роста;

-

Основные факторы, определяющие риски в международных операциях

Макроуровень

- снижение темпа экономического роста;

-

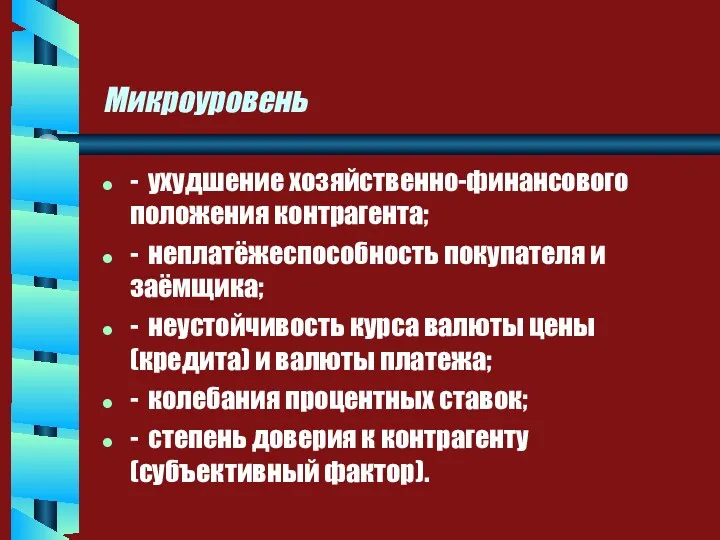

Микроуровень

- ухудшение хозяйственно-финансового положения контрагента;

- неплатёжеспособность покупателя и заёмщика;

- неустойчивость курса

Микроуровень

- ухудшение хозяйственно-финансового положения контрагента;

- неплатёжеспособность покупателя и заёмщика;

- неустойчивость курса

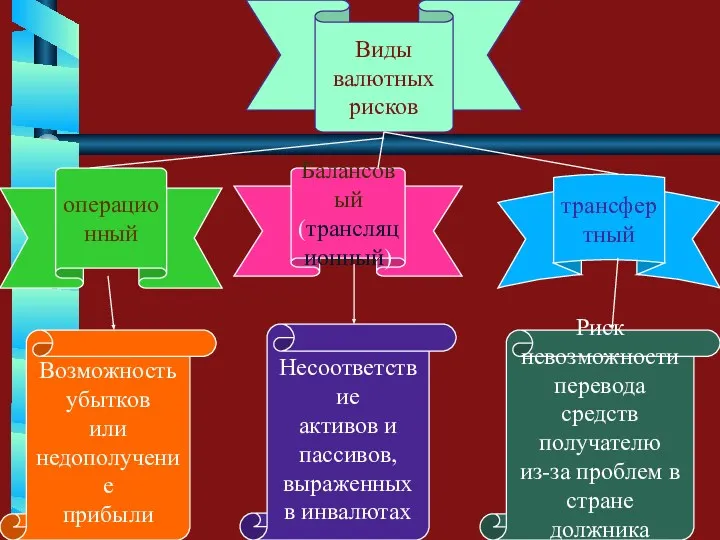

Виды

валютных

рисков

операционный

Балансовый

(трансляционный)

трансфертный

Возможность

убытков

или

недополучение

прибыли

Несоответствие

активов и

пассивов,

выраженных

в инвалютах

Риск

невозможности

перевода средств

получателю

из-за проблем в

стране

Виды

валютных

рисков

операционный

Балансовый

(трансляционный)

трансфертный

Возможность

убытков

или

недополучение

прибыли

Несоответствие

активов и

пассивов,

выраженных

в инвалютах

Риск

невозможности

перевода средств

получателю

из-за проблем в

стране

Финансовая пирамида

Финансовая пирамида Налог на добавленную стоимость

Налог на добавленную стоимость Имущественное страхование

Имущественное страхование Облік нематеріальних активів на підприємстві

Облік нематеріальних активів на підприємстві Правовые основы государственного страхования. (Тема 9)

Правовые основы государственного страхования. (Тема 9) Uporaba blockchain tehnologije in kriptovalut

Uporaba blockchain tehnologije in kriptovalut Упрощенная система налогообложения для НКО

Упрощенная система налогообложения для НКО Тренинг по финасовой грамотности. Личный финансовый план. Занятие 2

Тренинг по финасовой грамотности. Личный финансовый план. Занятие 2 Інвестування. Методологічні основи інвестування

Інвестування. Методологічні основи інвестування Основы финансовых вычислений. Основные понятия

Основы финансовых вычислений. Основные понятия Работа на терминале Wave

Работа на терминале Wave Финансовый взлет

Финансовый взлет Финансовая устойчивость коммерческого банка

Финансовая устойчивость коммерческого банка Оборотные средства предприятия

Оборотные средства предприятия Понятие и признаки налогов. Виды налогов. Функции налогов. Налоговая политика

Понятие и признаки налогов. Виды налогов. Функции налогов. Налоговая политика Личное страхование

Личное страхование Статистика оплаты труда на предприятии

Статистика оплаты труда на предприятии Налог на прибыль организаций

Налог на прибыль организаций Правовые основания для получения субъектами малого предпринимательства налоговых льгот и преференций

Правовые основания для получения субъектами малого предпринимательства налоговых льгот и преференций Налог на добавленную стоимость. (Лекция 5)

Налог на добавленную стоимость. (Лекция 5) Аралық бақылау тапсырмасы

Аралық бақылау тапсырмасы Комитет по архитектуре и градостроительству Московской области. Порядок предоставления федеральных услуг

Комитет по архитектуре и градостроительству Московской области. Порядок предоставления федеральных услуг Бюджет семьи

Бюджет семьи Программа КриптоЮнит

Программа КриптоЮнит Специальные налоговые режимы

Специальные налоговые режимы Forward and futures contracts and cash flows engineering

Forward and futures contracts and cash flows engineering Инвестициялық шешімдер қабылдау

Инвестициялық шешімдер қабылдау Ипотечное кредитование. ПАО Банк ЗЕНИТ

Ипотечное кредитование. ПАО Банк ЗЕНИТ