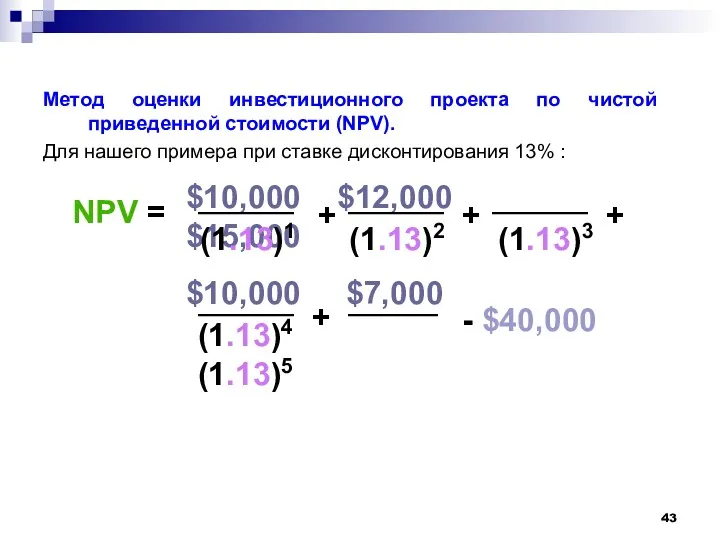

- Инвестициялық шешімдер қабылдау

Содержание

- 2. Әдебиеттер : Gitman, Lawrence J. Principles of managerial finance/Lawrence J. Gitman, Chad J. Zutter.—13th ed. p.

- 3. Сұрақтары: Таза келтірілген табысты есептеу әдісі. Өтеу мерзімін есептеу әдісі. Рентабельділіктің ішкі нормасын есептеу әдісі. Рентабельділік

- 4. 1. Таза келтірілген табысты есептеу әдісі Кез-келген жоба төлемдер ағымы түрінде берілуі мүмкін Бастапқы инвестиция t=0

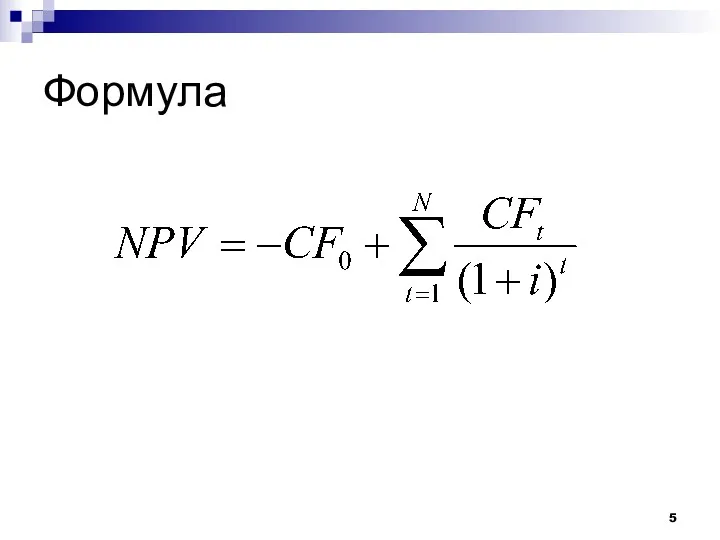

- 5. Формула

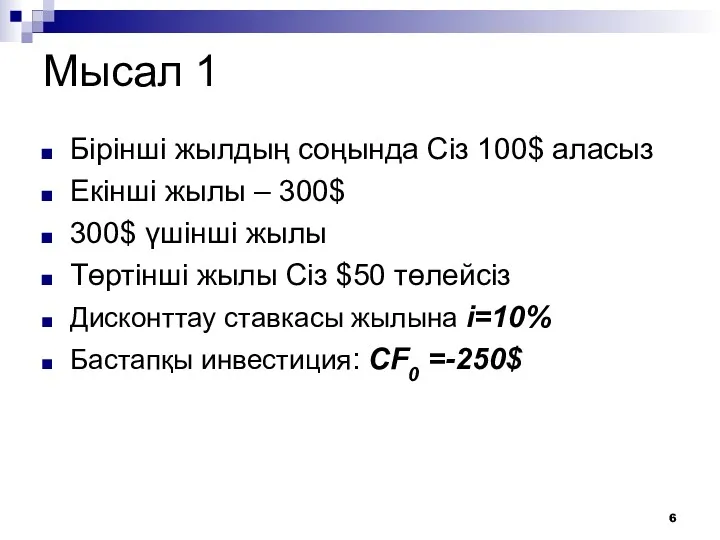

- 6. Мысал 1 Бірінші жылдың соңында Сіз 100$ аласыз Екінші жылы – 300$ 300$ үшінші жылы Төртінші

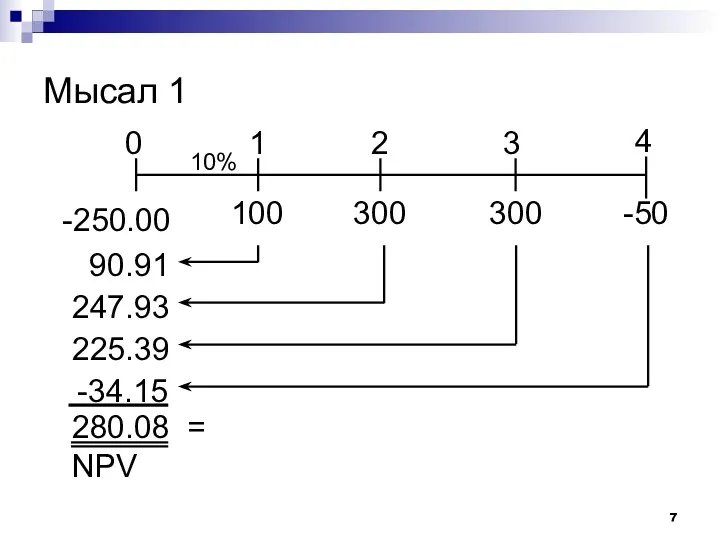

- 7. Мысал 1 -250.00

- 8. Remember! NPV оң болған жобаға ғана инвестиция саламыз NPV оң болған жоба компанияның құнын өсіреді және

- 9. Есеп Жаңа өндіріс желісін сатып алу CF0=-100000$ Жыл сайын желіс 50000$ әкеледі Жыл соңында ремонт пен

- 10. Шығару NPV – теріс, ? БАС ТАРТУ

- 11. Өтеу мерзімі (Payback Period) Өтеу мерзімі — түскен табыстың инвестициялық шығындарды жабуға кеткен мерзімі. Қарапайым, түсінікті…

- 12. 2 жоба. Кайсысы тиімді?

- 13. NPV көмектеседі

- 14. IRR, Рентабельділіктің ішкі нормасы Жобаны бағалаудың негізгі критерийлерінің бірі NPV басты баламасы Салынған капитал бірлігінің табыстылығы

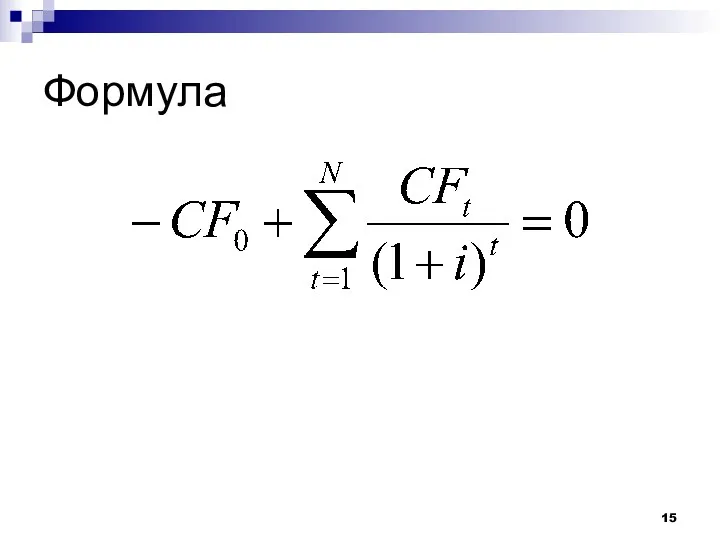

- 15. Формула

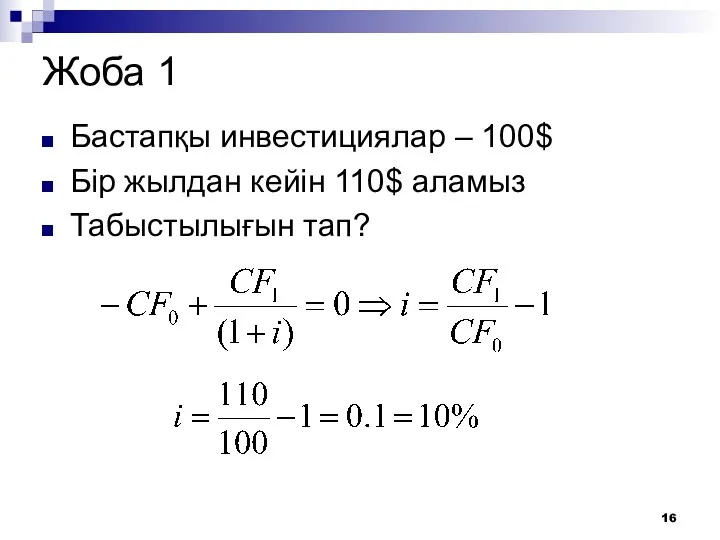

- 16. Жоба 1 Бастапқы инвестициялар – 100$ Бір жылдан кейін 110$ аламыз Табыстылығын тап?

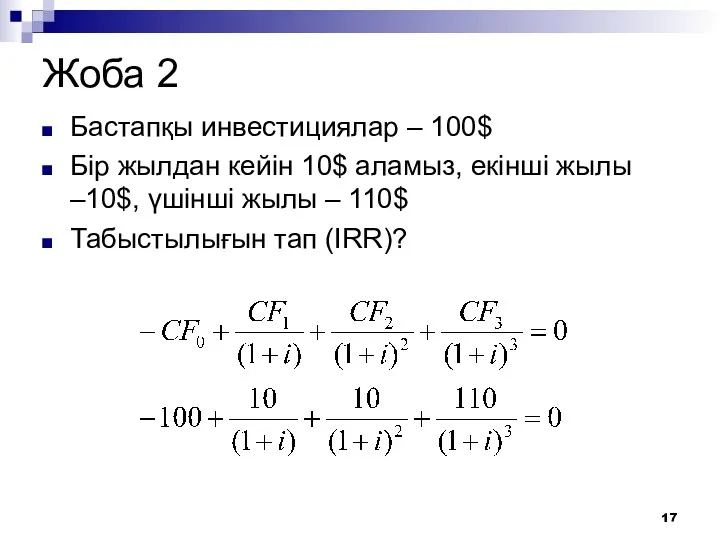

- 17. Жоба 2 Бастапқы инвестициялар – 100$ Бір жылдан кейін 10$ аламыз, екінші жылы –10$, үшінші жылы

- 18. Excel Көп санды итерация арқылы i мәнін табады Дәлдігі – үтірден соң 13 белгі Компьютердің жұмысын

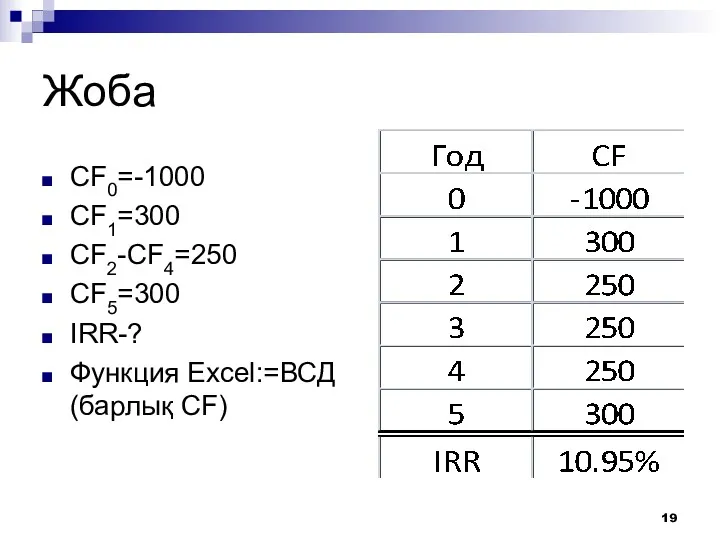

- 19. Жоба CF0=-1000 CF1=300 CF2-CF4=250 CF5=300 IRR-? Функция Excel:=ВСД (барлық СF)

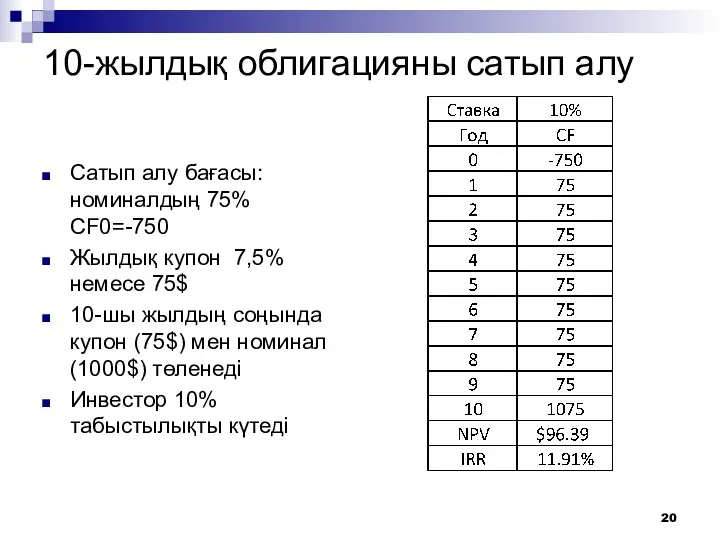

- 20. 10-жылдық облигацияны сатып алу Сатып алу бағасы: номиналдың 75% CF0=-750 Жылдық купон 7,5% немесе 75$ 10-шы

- 21. NPV ставкаға байланысты өзгеруі

- 22. 2 жоба: there has to be only one

- 23. IRR мен NPV арасындағы конфликт IRR: Жоба 1: 23% Жоба 2: 21% NPV: Жоба 1: 29$

- 24. Шешім ставкаға байланысты

- 25. Explanation Сізде 2 жоба: А: табыстылығы 10% және Сіз 500$ байыйсыз B: 20% табыстылық және Сіз

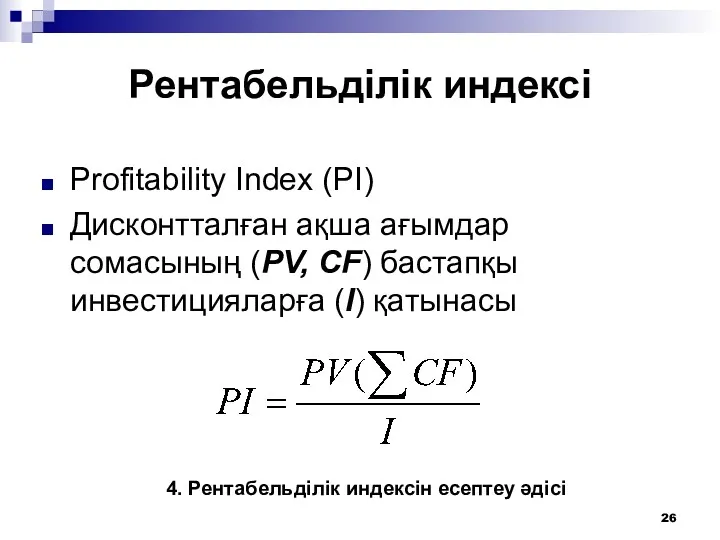

- 26. Рентабельділік индексі Profitability Index (PI) Дисконтталған ақша ағымдар сомасының (PV, CF) бастапқы инвестицияларға (I) қатынасы 4.

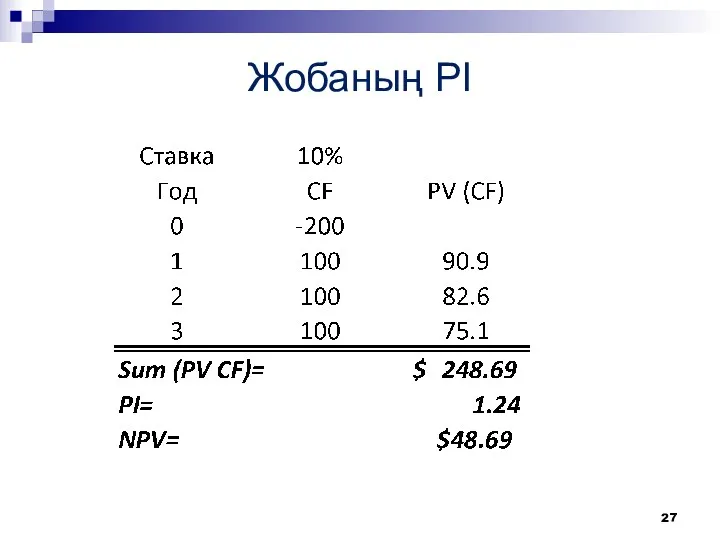

- 27. Жобаның PI

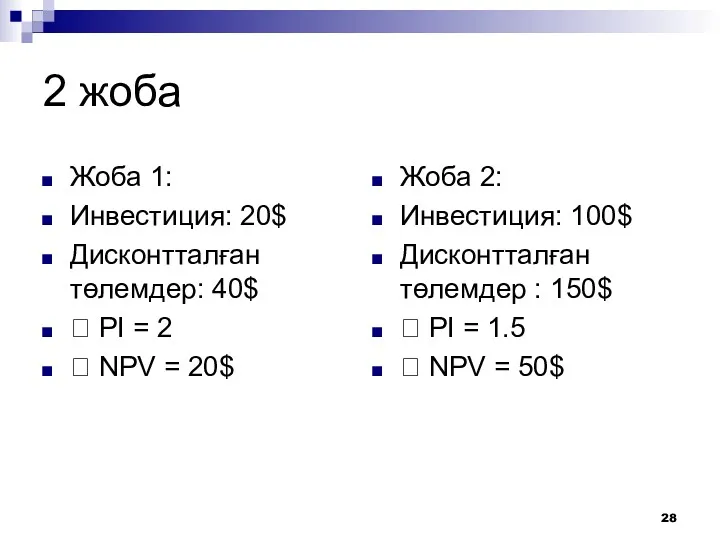

- 28. 2 жоба Жоба 1: Инвестиция: 20$ Дисконтталған төлемдер: 40$ ? PI = 2 ? NPV =

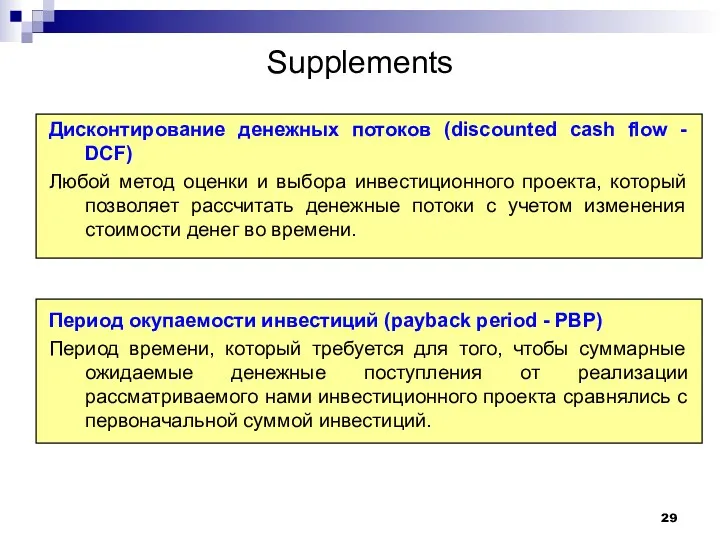

- 29. Заемные средства Дисконтирование денежных потоков (discounted cash flow - DCF) Любой метод оценки и выбора инвестиционного

- 30. Заемные средства Определение периода окупаемости инвестиций. Этапы : Суммировать денежные потоки, возникающие после первоначальных затрат. Отметить

- 31. Заемные средства Заемные средства Заемные средства (c) 10 K 22 K 37 K 47 K 54

- 32. Заемные средства Критерий принятия проекта. Если вычисленный нами период окупаемости инвестиций оказывается меньше некоторого максимального периода

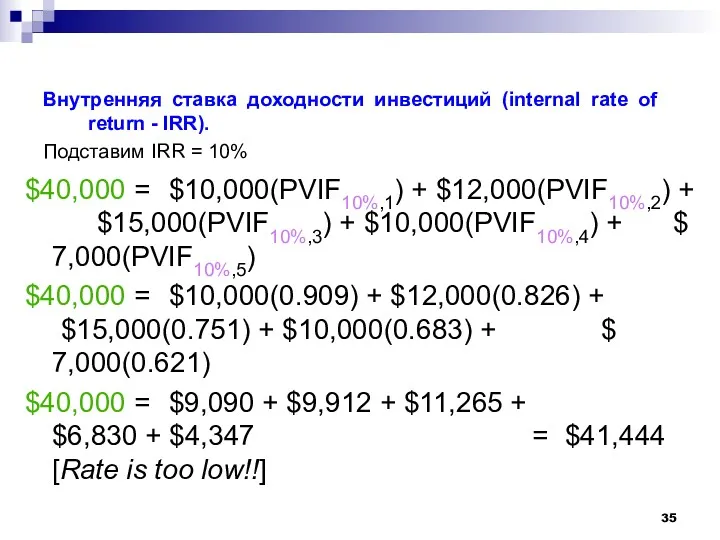

- 33. Заемные средства Внутренняя ставка доходности инвестиций (internal rate of return - IRR). Если первоначальные инвестиции, или

- 34. Заемные средства Внутренняя ставка доходности инвестиций (internal rate of return - IRR). $15,000 $10,000 $7,000 $10,000

- 35. Заемные средства Внутренняя ставка доходности инвестиций (internal rate of return - IRR). Подставим IRR = 10%

- 36. Заемные средства Внутренняя ставка доходности инвестиций (internal rate of return - IRR). Подставим IRR = 15%

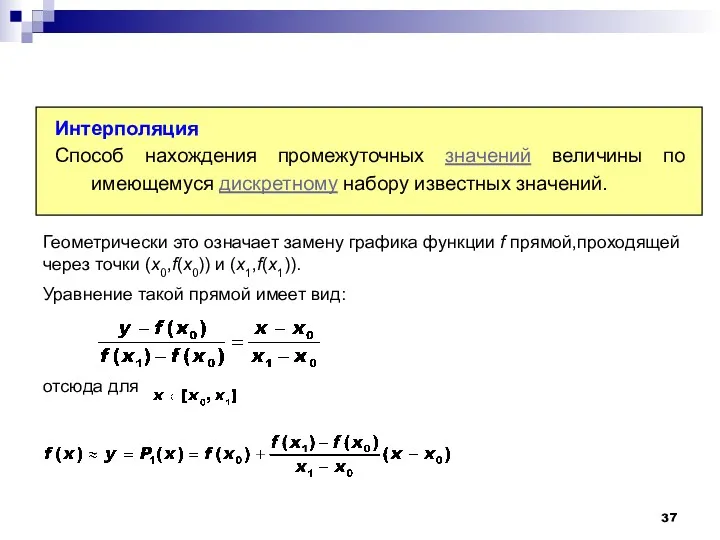

- 37. Заемные средства Заемные средства Интерполяция Способ нахождения промежуточных значений величины по имеющемуся дискретному набору известных значений.

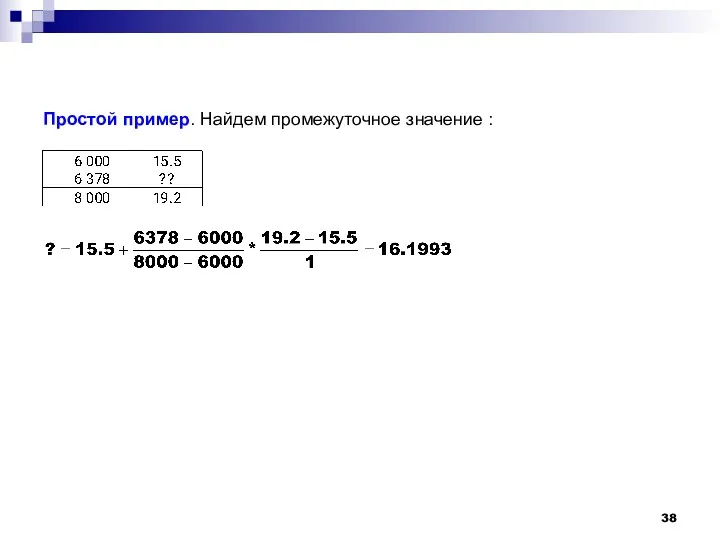

- 38. Заемные средства Заемные средства Простой пример. Найдем промежуточное значение :

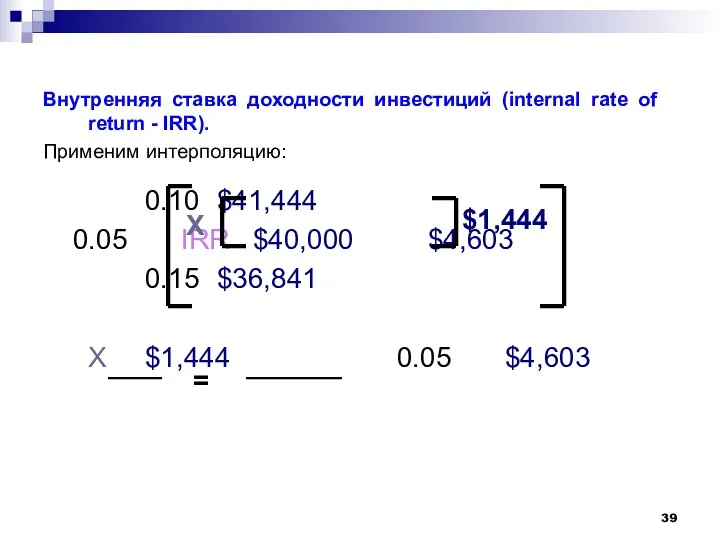

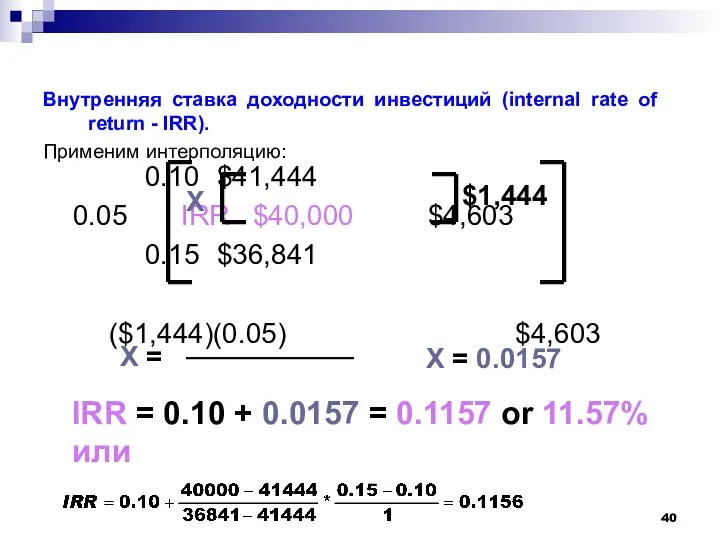

- 39. Заемные средства Внутренняя ставка доходности инвестиций (internal rate of return - IRR). Применим интерполяцию: 0.10 $41,444

- 40. Заемные средства Внутренняя ставка доходности инвестиций (internal rate of return - IRR). Применим интерполяцию: 0.10 $41,444

- 41. Заемные средства Критерий приемлемости. Критерием приемлемости, который обычно используется для метода IRR, является сравнение внутренней доходности

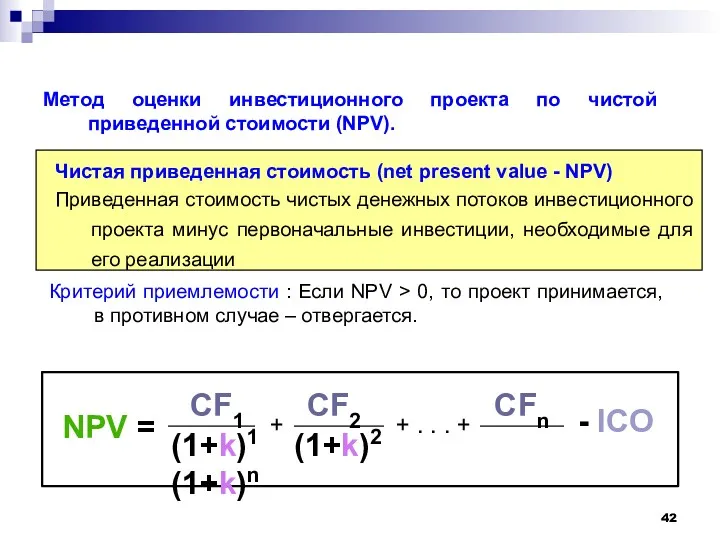

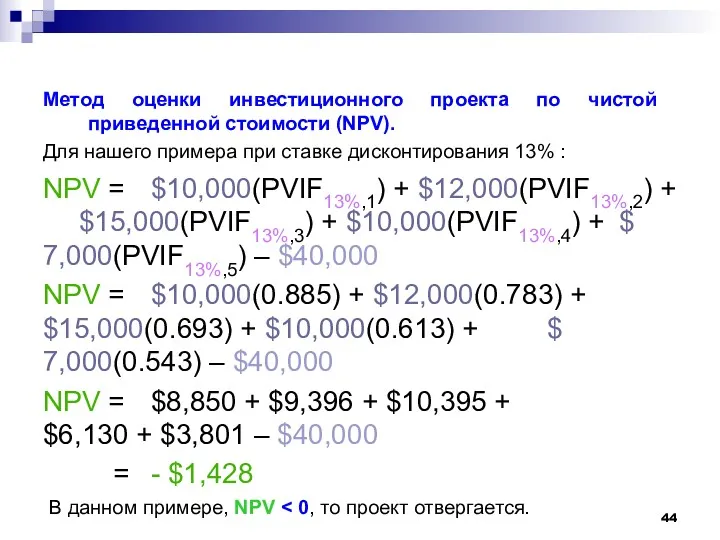

- 42. Заемные средства Метод оценки инвестиционного проекта по чистой приведенной стоимости (NPV). CF1 CF2 CFn (1+k)1 (1+k)2

- 43. Заемные средства Метод оценки инвестиционного проекта по чистой приведенной стоимости (NPV). Для нашего примера при ставке

- 44. Заемные средства Метод оценки инвестиционного проекта по чистой приведенной стоимости (NPV). Для нашего примера при ставке

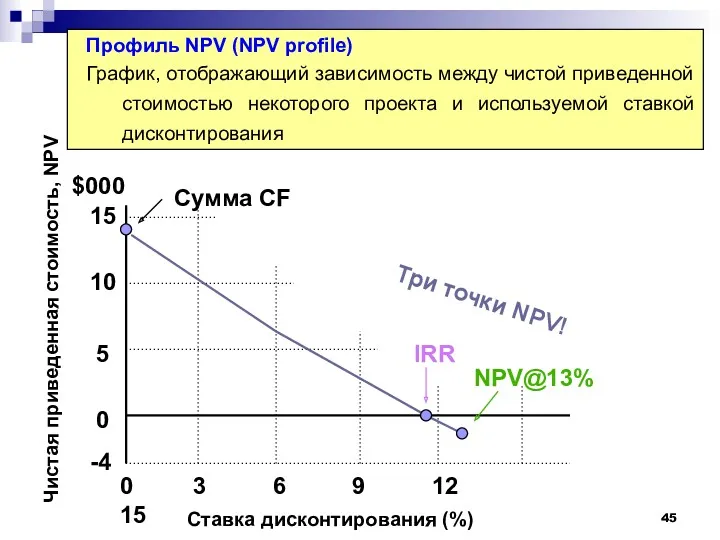

- 45. Заемные средства Ставка дисконтирования (%) 0 3 6 9 12 15 IRR NPV@13% Сумма CF Три

- 46. Заемные средства Таким образом, мы видим, что методы чистой приведенной стоимости (NPV) и внутренней ставки доходности

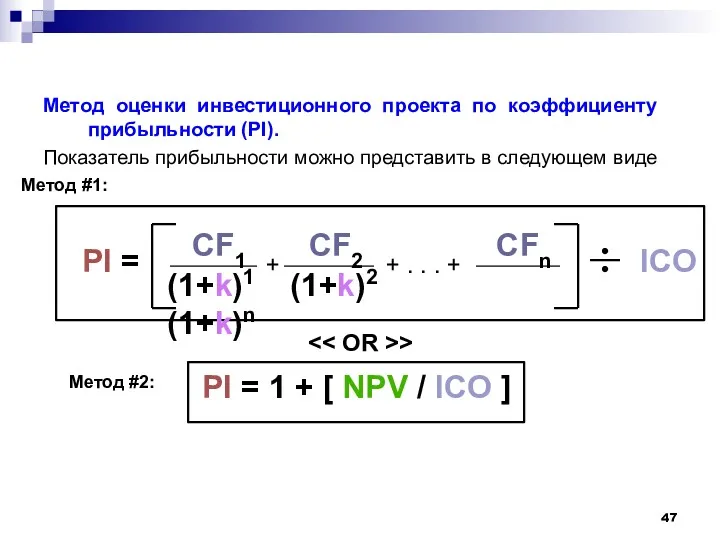

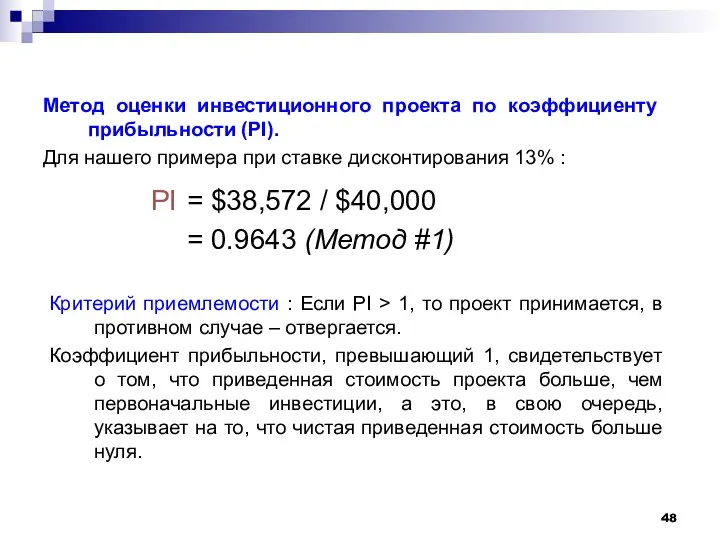

- 47. Заемные средства Заемные средства Метод оценки инвестиционного проекта по коэффициенту прибыльности (PI). Показатель прибыльности можно представить

- 48. Заемные средства Метод оценки инвестиционного проекта по коэффициенту прибыльности (PI). Для нашего примера при ставке дисконтирования

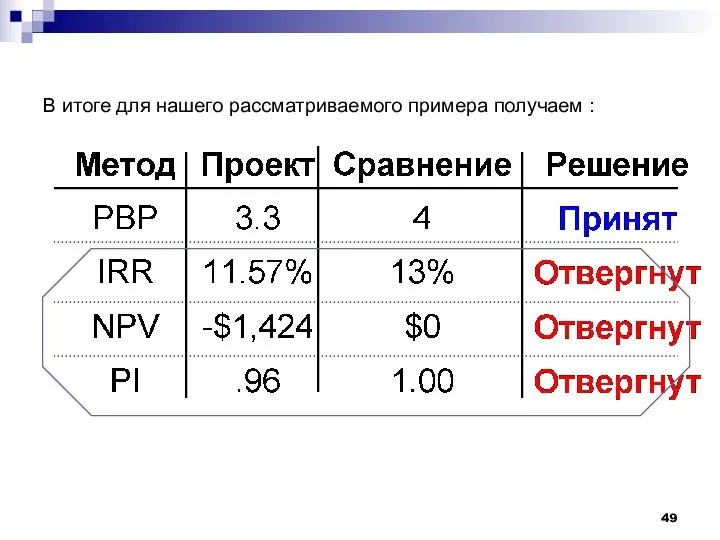

- 49. Заемные средства В итоге для нашего рассматриваемого примера получаем :

- 51. Скачать презентацию

Әдебиеттер :

Gitman, Lawrence J. Principles of managerial finance/Lawrence J. Gitman, Chad

Әдебиеттер :

Gitman, Lawrence J. Principles of managerial finance/Lawrence J. Gitman, Chad

Сұрақтары:

Таза келтірілген табысты есептеу әдісі.

Өтеу мерзімін есептеу әдісі.

Рентабельділіктің ішкі нормасын

Сұрақтары:

Таза келтірілген табысты есептеу әдісі.

Өтеу мерзімін есептеу әдісі.

Рентабельділіктің ішкі нормасын

1. Таза келтірілген табысты есептеу әдісі

Кез-келген жоба төлемдер ағымы түрінде берілуі

1. Таза келтірілген табысты есептеу әдісі

Кез-келген жоба төлемдер ағымы түрінде берілуі

Формула

Формула

Мысал 1

Бірінші жылдың соңында Сіз 100$ аласыз

Екінші жылы – 300$

300$ үшінші

Мысал 1

Бірінші жылдың соңында Сіз 100$ аласыз

Екінші жылы – 300$

300$ үшінші

Мысал 1

-250.00

Мысал 1

-250.00

Remember!

NPV оң болған жобаға ғана инвестиция саламыз

NPV оң болған жоба компанияның

Remember!

NPV оң болған жобаға ғана инвестиция саламыз

NPV оң болған жоба компанияның

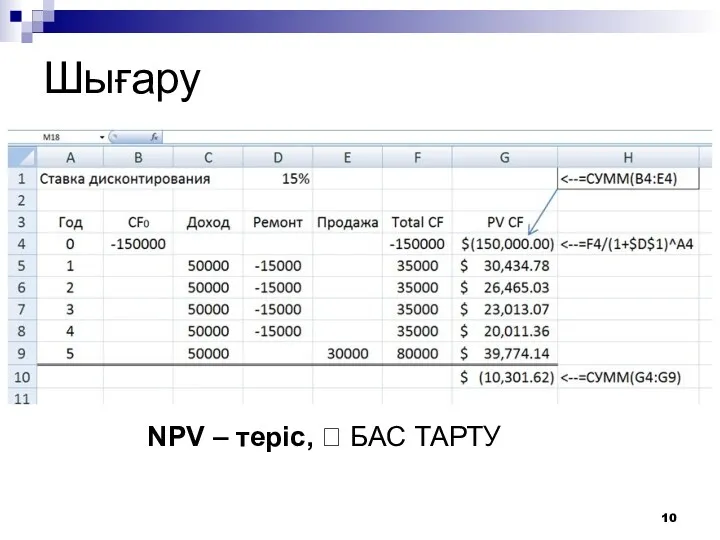

Есеп

Жаңа өндіріс желісін сатып алу

CF0=-100000$

Жыл сайын желіс 50000$ әкеледі

Жыл соңында ремонт

Есеп

Жаңа өндіріс желісін сатып алу

CF0=-100000$

Жыл сайын желіс 50000$ әкеледі

Жыл соңында ремонт

Шығару

NPV – теріс, ? БАС ТАРТУ

Шығару

NPV – теріс, ? БАС ТАРТУ

Өтеу мерзімі (Payback Period)

Өтеу мерзімі — түскен табыстың инвестициялық шығындарды жабуға

Өтеу мерзімі (Payback Period)

Өтеу мерзімі — түскен табыстың инвестициялық шығындарды жабуға

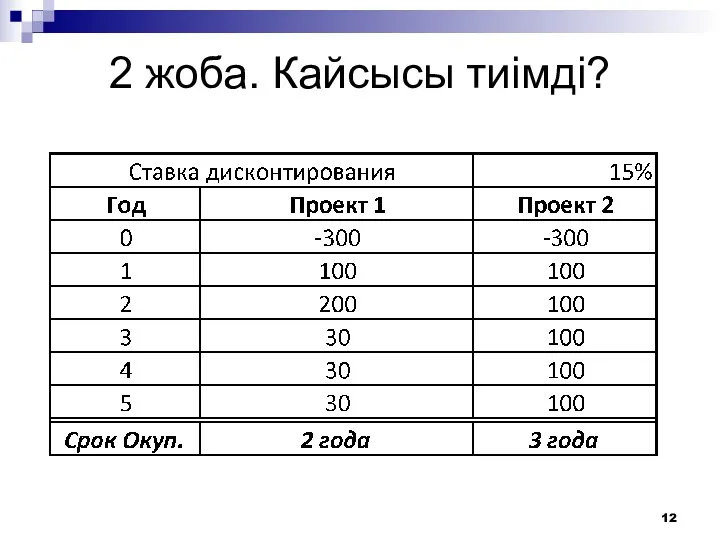

2 жоба. Кайсысы тиімді?

2 жоба. Кайсысы тиімді?

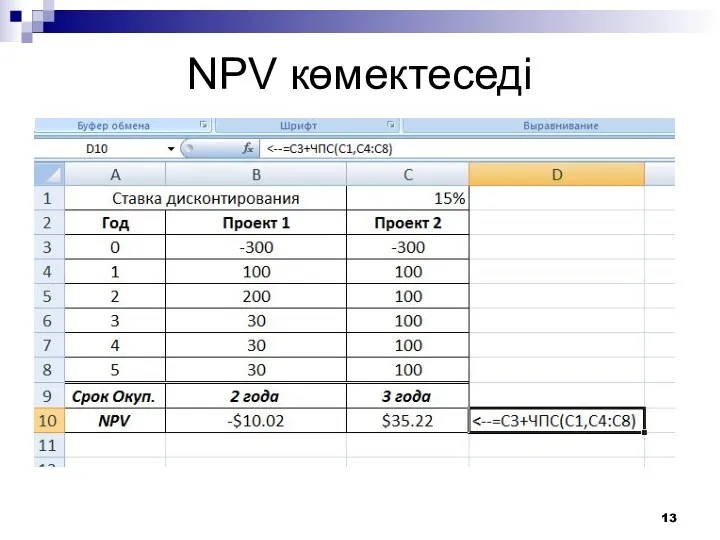

NPV көмектеседі

NPV көмектеседі

IRR, Рентабельділіктің ішкі нормасы

Жобаны бағалаудың негізгі критерийлерінің бірі

NPV басты баламасы

Салынған капитал

IRR, Рентабельділіктің ішкі нормасы

Жобаны бағалаудың негізгі критерийлерінің бірі

NPV басты баламасы

Салынған капитал

Формула

Формула

Жоба 1

Бастапқы инвестициялар – 100$

Бір жылдан кейін 110$ аламыз

Табыстылығын тап?

Жоба 1

Бастапқы инвестициялар – 100$

Бір жылдан кейін 110$ аламыз

Табыстылығын тап?

Жоба 2

Бастапқы инвестициялар – 100$

Бір жылдан кейін 10$ аламыз, екінші жылы

Жоба 2

Бастапқы инвестициялар – 100$

Бір жылдан кейін 10$ аламыз, екінші жылы

Excel

Көп санды итерация арқылы i мәнін табады

Дәлдігі – үтірден соң 13

Excel

Көп санды итерация арқылы i мәнін табады

Дәлдігі – үтірден соң 13

Жоба

CF0=-1000

CF1=300

CF2-CF4=250

CF5=300

IRR-?

Функция Excel:=ВСД (барлық СF)

Жоба

CF0=-1000

CF1=300

CF2-CF4=250

CF5=300

IRR-?

Функция Excel:=ВСД (барлық СF)

10-жылдық облигацияны сатып алу

Сатып алу бағасы: номиналдың 75% CF0=-750

Жылдық купон 7,5%

10-жылдық облигацияны сатып алу

Сатып алу бағасы: номиналдың 75% CF0=-750

Жылдық купон 7,5%

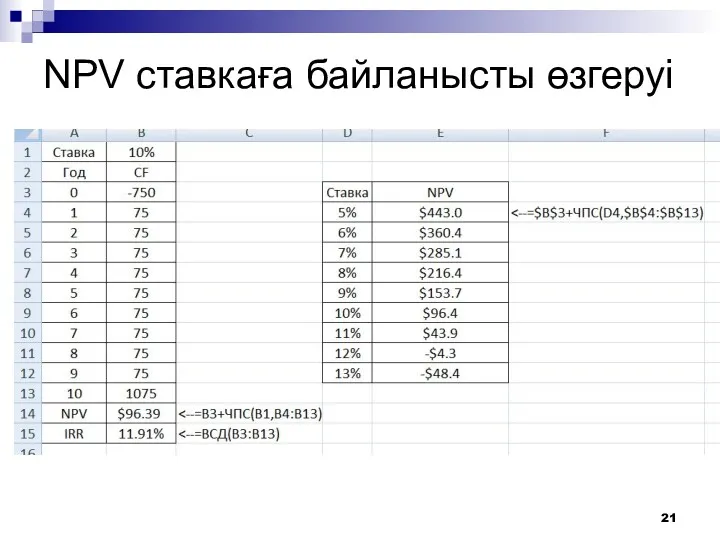

NPV ставкаға байланысты өзгеруі

NPV ставкаға байланысты өзгеруі

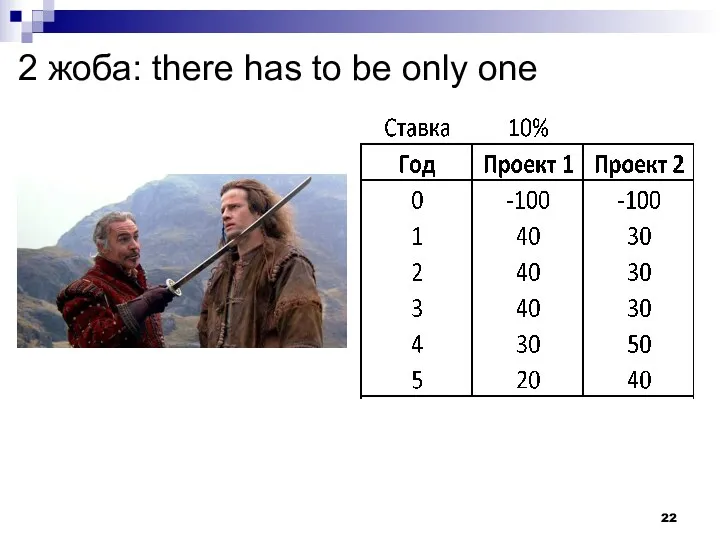

2 жоба: there has to be only one

2 жоба: there has to be only one

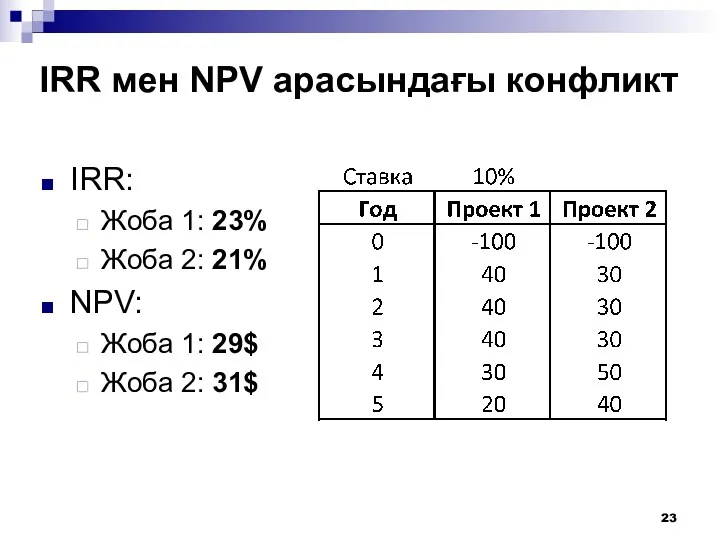

IRR мен NPV арасындағы конфликт

IRR:

Жоба 1: 23%

Жоба 2: 21%

NPV:

Жоба 1:

IRR мен NPV арасындағы конфликт

IRR:

Жоба 1: 23%

Жоба 2: 21%

NPV:

Жоба 1:

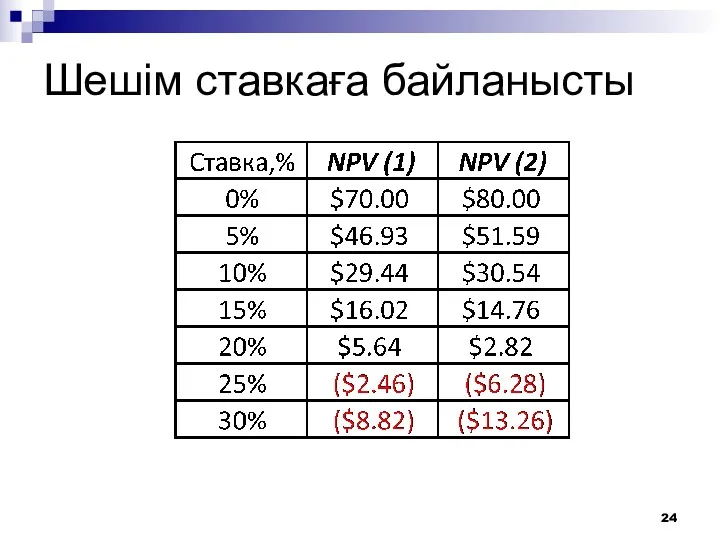

Шешім ставкаға байланысты

Шешім ставкаға байланысты

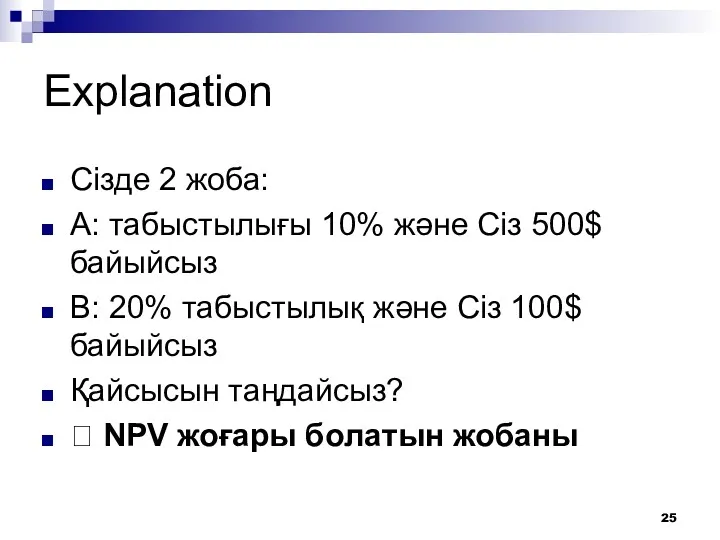

Explanation

Сізде 2 жоба:

А: табыстылығы 10% және Сіз 500$ байыйсыз

B: 20% табыстылық

Explanation

Сізде 2 жоба:

А: табыстылығы 10% және Сіз 500$ байыйсыз

B: 20% табыстылық

Рентабельділік индексі

Profitability Index (PI)

Дисконтталған ақша ағымдар сомасының (PV, CF) бастапқы инвестицияларға

Рентабельділік индексі

Profitability Index (PI)

Дисконтталған ақша ағымдар сомасының (PV, CF) бастапқы инвестицияларға

Жобаның PI

Жобаның PI

2 жоба

Жоба 1:

Инвестиция: 20$

Дисконтталған төлемдер: 40$

? PI = 2

? NPV =

2 жоба

Жоба 1:

Инвестиция: 20$

Дисконтталған төлемдер: 40$

? PI = 2

? NPV =

Заемные

средства

Дисконтирование денежных потоков (discounted cash flow - DCF)

Любой метод оценки и

Заемные

средства

Дисконтирование денежных потоков (discounted cash flow - DCF)

Любой метод оценки и

Заемные

средства

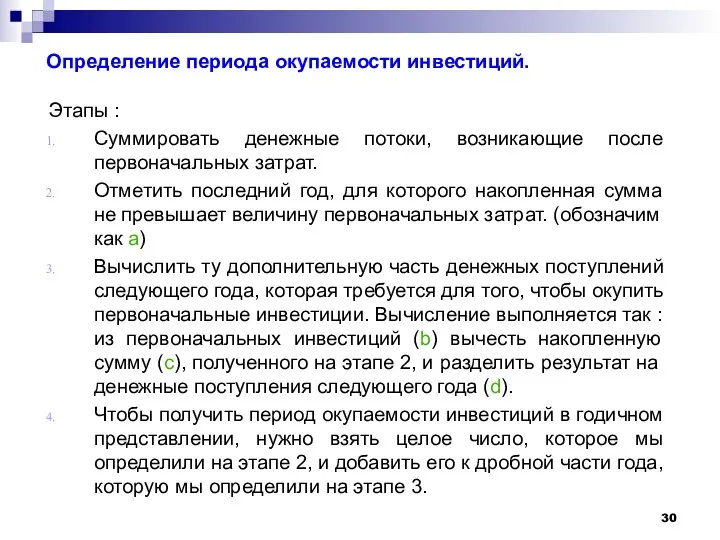

Определение периода окупаемости инвестиций.

Этапы :

Суммировать денежные потоки, возникающие после первоначальных затрат.

Отметить

Заемные

средства

Определение периода окупаемости инвестиций.

Этапы :

Суммировать денежные потоки, возникающие после первоначальных затрат.

Отметить

Заемные

средства

Заемные

средства

Заемные

средства

(c)

10 K 22 K 37 K 47 K 54 K

PBP =

Заемные

средства

Заемные

средства

Заемные

средства

(c)

10 K 22 K 37 K 47 K 54 K

PBP =

Заемные

средства

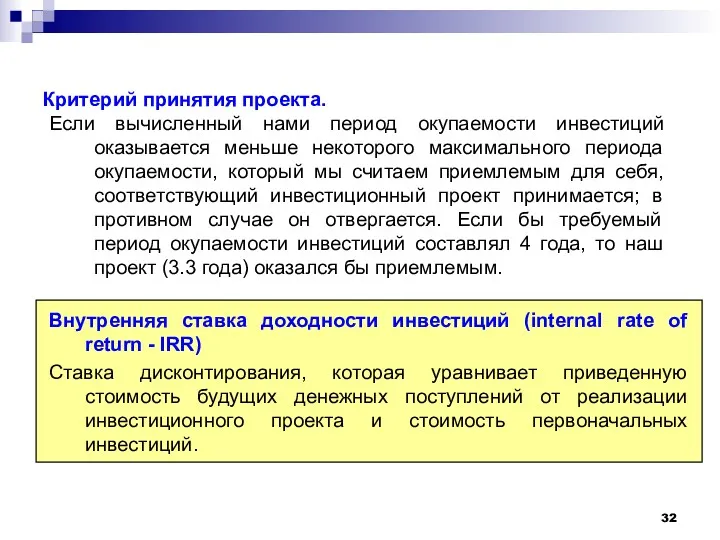

Критерий принятия проекта.

Если вычисленный нами период окупаемости инвестиций оказывается меньше некоторого

Заемные

средства

Критерий принятия проекта.

Если вычисленный нами период окупаемости инвестиций оказывается меньше некоторого

Заемные

средства

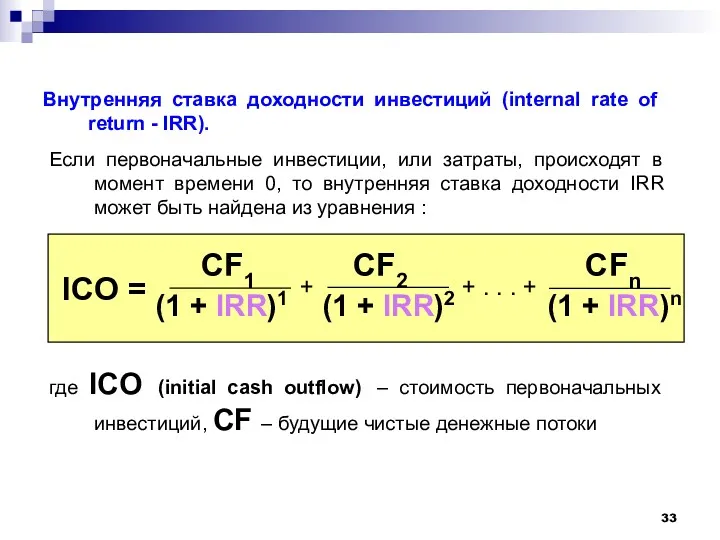

Внутренняя ставка доходности инвестиций (internal rate of return - IRR).

Если первоначальные

Заемные

средства

Внутренняя ставка доходности инвестиций (internal rate of return - IRR).

Если первоначальные

Заемные

средства

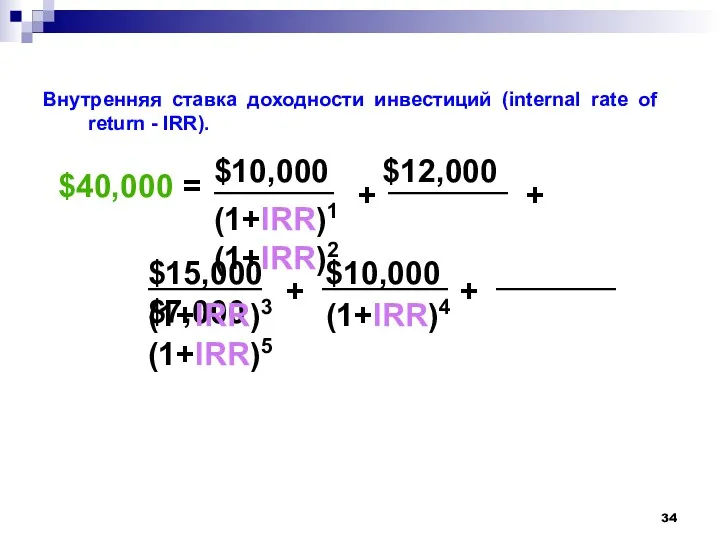

Внутренняя ставка доходности инвестиций (internal rate of return - IRR).

$15,000 $10,000

Заемные

средства

Внутренняя ставка доходности инвестиций (internal rate of return - IRR).

$15,000 $10,000

Заемные

средства

Внутренняя ставка доходности инвестиций (internal rate of return - IRR).

Подставим IRR

Заемные

средства

Внутренняя ставка доходности инвестиций (internal rate of return - IRR).

Подставим IRR

Заемные

средства

Внутренняя ставка доходности инвестиций (internal rate of return - IRR).

Подставим IRR

Заемные

средства

Внутренняя ставка доходности инвестиций (internal rate of return - IRR).

Подставим IRR

Заемные

средства

Заемные

средства

Интерполяция

Способ нахождения промежуточных значений величины по имеющемуся дискретному набору известных значений.

Заемные

средства

Заемные

средства

Интерполяция

Способ нахождения промежуточных значений величины по имеющемуся дискретному набору известных значений.

Заемные

средства

Заемные

средства

Простой пример. Найдем промежуточное значение :

Заемные

средства

Заемные

средства

Простой пример. Найдем промежуточное значение :

Заемные

средства

Внутренняя ставка доходности инвестиций (internal rate of return - IRR).

Применим интерполяцию:

0.10 $41,444

0.05 IRR $40,000

Заемные

средства

Внутренняя ставка доходности инвестиций (internal rate of return - IRR).

Применим интерполяцию:

0.10 $41,444

0.05 IRR $40,000

Заемные

средства

Внутренняя ставка доходности инвестиций (internal rate of return - IRR).

Применим интерполяцию:

0.10 $41,444

0.05 IRR $40,000

Заемные

средства

Внутренняя ставка доходности инвестиций (internal rate of return - IRR).

Применим интерполяцию:

0.10 $41,444

0.05 IRR $40,000

Заемные

средства

Критерий приемлемости.

Критерием приемлемости, который обычно используется для метода IRR, является сравнение

Заемные

средства

Критерий приемлемости.

Критерием приемлемости, который обычно используется для метода IRR, является сравнение

Заемные

средства

Метод оценки инвестиционного проекта по чистой приведенной стоимости (NPV).

CF1 CF2 CFn

Заемные

средства

Метод оценки инвестиционного проекта по чистой приведенной стоимости (NPV).

CF1 CF2 CFn

Заемные

средства

Метод оценки инвестиционного проекта по чистой приведенной стоимости (NPV).

Для нашего примера

Заемные

средства

Метод оценки инвестиционного проекта по чистой приведенной стоимости (NPV).

Для нашего примера

Заемные

средства

Метод оценки инвестиционного проекта по чистой приведенной стоимости (NPV).

Для нашего примера

Заемные

средства

Метод оценки инвестиционного проекта по чистой приведенной стоимости (NPV).

Для нашего примера

Заемные

средства

Ставка дисконтирования (%)

0 3 6 9 12 15

IRR

NPV@13%

Сумма CF

Три точки NPV!

Чистая

Заемные

средства

Ставка дисконтирования (%)

0 3 6 9 12 15

IRR

NPV@13%

Сумма CF

Три точки NPV!

Чистая

Заемные

средства

Таким образом, мы видим, что методы чистой приведенной стоимости (NPV) и

Заемные

средства

Таким образом, мы видим, что методы чистой приведенной стоимости (NPV) и

Заемные

средства

Заемные

средства

Метод оценки инвестиционного проекта по коэффициенту прибыльности (PI).

Показатель прибыльности можно представить

Заемные

средства

Заемные

средства

Метод оценки инвестиционного проекта по коэффициенту прибыльности (PI).

Показатель прибыльности можно представить

Заемные

средства

Метод оценки инвестиционного проекта по коэффициенту прибыльности (PI).

Для нашего примера при

Заемные

средства

Метод оценки инвестиционного проекта по коэффициенту прибыльности (PI).

Для нашего примера при

Заемные

средства

В итоге для нашего рассматриваемого примера получаем :

Заемные

средства

В итоге для нашего рассматриваемого примера получаем :

Управление рисками на инвестиционной фазе

Управление рисками на инвестиционной фазе Криптовалюта. История происхождения

Криптовалюта. История происхождения Финансовый анализ

Финансовый анализ Линейный график выполнения мероприятий. Развитие первичной медико-санитарной помощи

Линейный график выполнения мероприятий. Развитие первичной медико-санитарной помощи Центральный банк Российской Федерации (Банк России)

Центральный банк Российской Федерации (Банк России) Финансовая устойчивость организации и пути ее повышения на примере ООО Следопыт

Финансовая устойчивость организации и пути ее повышения на примере ООО Следопыт Отчетность по заработной плате и налогам с 2023 года

Отчетность по заработной плате и налогам с 2023 года Курс Фінансовий менеджмент. Вступ

Курс Фінансовий менеджмент. Вступ ОСАГО. Порядок работы в рамках Мобильного приёма документов

ОСАГО. Порядок работы в рамках Мобильного приёма документов Прибыль и рентабельность

Прибыль и рентабельность Расчет аннуитетного платежа по формуле. Задача 6.11

Расчет аннуитетного платежа по формуле. Задача 6.11 Сервисные контракты, Диадок 2020. Процедура оплаты работ по сервисным контрактам по Вольво и Рено

Сервисные контракты, Диадок 2020. Процедура оплаты работ по сервисным контрактам по Вольво и Рено Міжнародні розрахунки

Міжнародні розрахунки Бизнес-идея и бизнес-планирование

Бизнес-идея и бизнес-планирование Продукт добровольного страхования жизни Глория

Продукт добровольного страхования жизни Глория Денежная система

Денежная система Налоговый контроль-2020: важное для практики

Налоговый контроль-2020: важное для практики Ценообразование и сметное дело в строительстве

Ценообразование и сметное дело в строительстве Зміст та структура звіту про власний капітал

Зміст та структура звіту про власний капітал История и современное состояние страхового дела. Тема 1

История и современное состояние страхового дела. Тема 1 Инвестирование в ценные бумаги. Сущность и виды ценных бумаг

Инвестирование в ценные бумаги. Сущность и виды ценных бумаг Проект Прямые выплаты с 1 января 2020 года, Удмуртия

Проект Прямые выплаты с 1 января 2020 года, Удмуртия Выпуск товаров (таможенное дело, тема 6)

Выпуск товаров (таможенное дело, тема 6) Порядок работы в ПУР КС ГИИС Электронный бюджет при проведении расходных операций

Порядок работы в ПУР КС ГИИС Электронный бюджет при проведении расходных операций Страхование предпринимательских рисков

Страхование предпринимательских рисков Валюта будущего Bitcoin

Валюта будущего Bitcoin Методика распределения расходов

Методика распределения расходов Банкноти України

Банкноти України