- Отчетность по заработной плате и налогам с 2023 года

Содержание

- 2. 1. Отчетность по НДФЛ

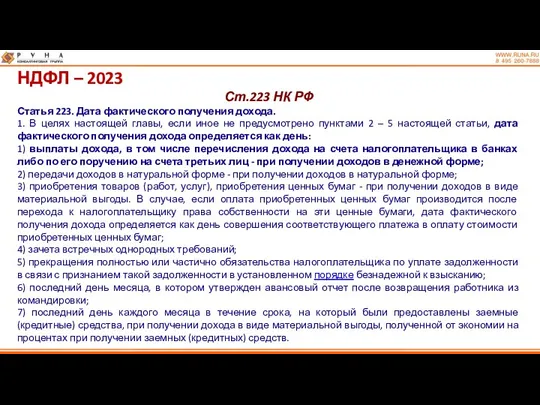

- 3. НДФЛ – 2023 Ст.223 НК РФ Статья 223. Дата фактического получения дохода. 1. В целях настоящей

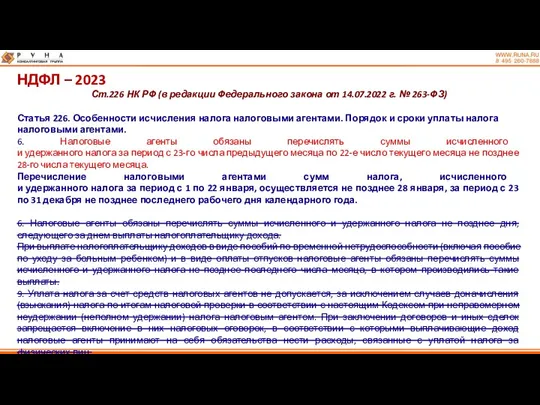

- 4. НДФЛ – 2023 Ст.226 НК РФ (в редакции Федерального закона от 14.07.2022 г. № 263-ФЗ) Статья

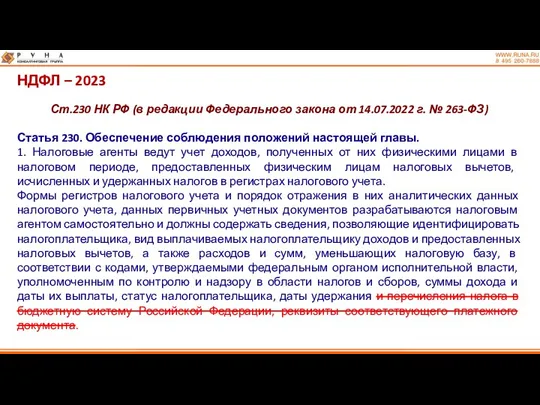

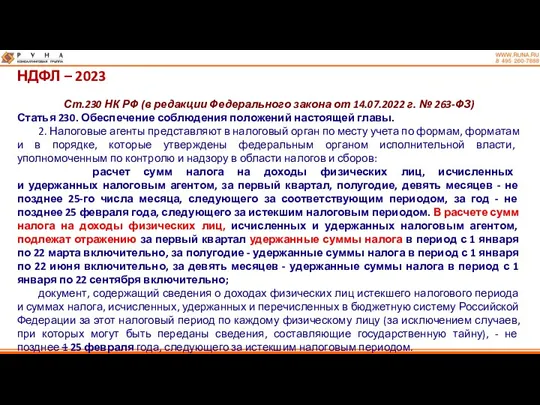

- 5. НДФЛ – 2023 Ст.230 НК РФ (в редакции Федерального закона от 14.07.2022 г. № 263-ФЗ) Статья

- 6. НДФЛ – 2023 Ст.230 НК РФ (в редакции Федерального закона от 14.07.2022 г. № 263-ФЗ) Статья

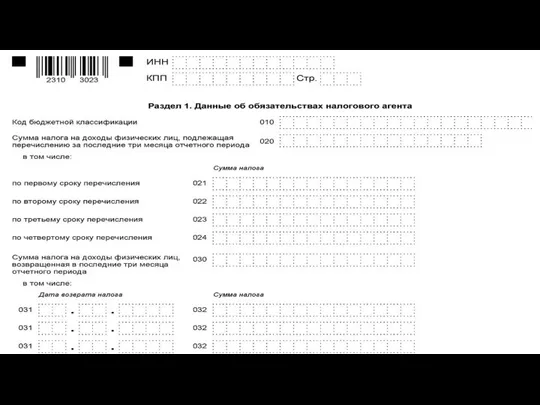

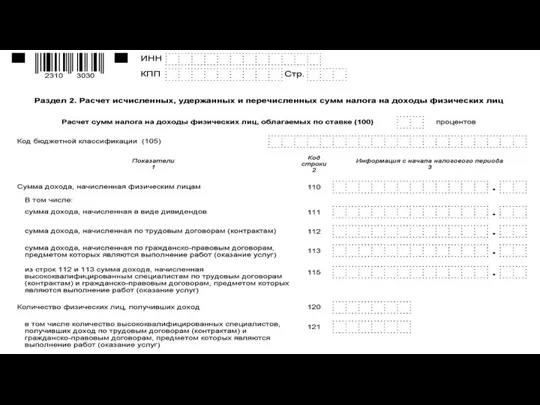

- 7. НДФЛ – 2023 Приказ ФНС России от 29.09.2022 г. № ЕД-7-11/881 «О внесении изменений в приложения

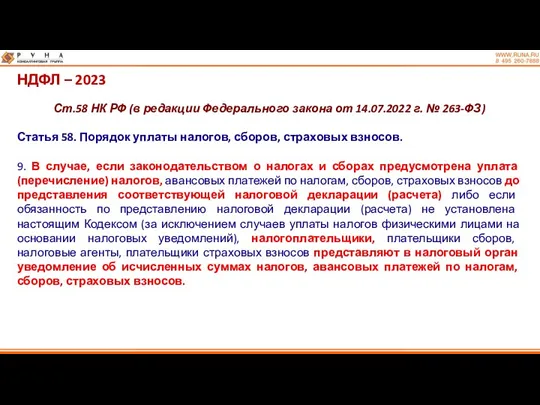

- 11. НДФЛ – 2023 Ст.58 НК РФ (в редакции Федерального закона от 14.07.2022 г. № 263-ФЗ) Статья

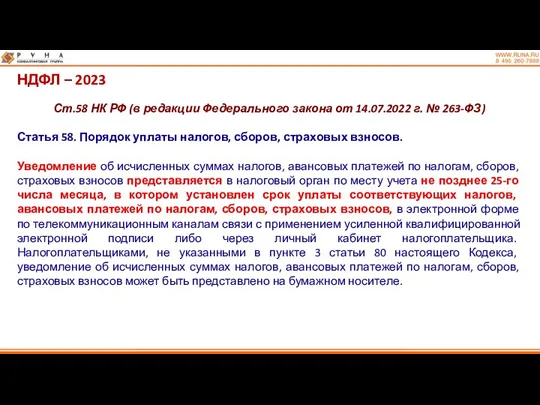

- 12. НДФЛ – 2023 Ст.58 НК РФ (в редакции Федерального закона от 14.07.2022 г. № 263-ФЗ) Статья

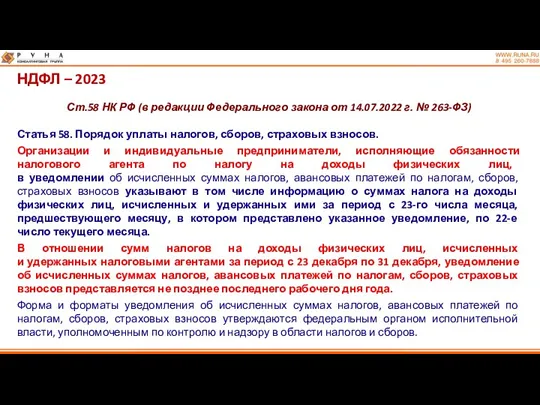

- 13. НДФЛ – 2023 Ст.58 НК РФ (в редакции Федерального закона от 14.07.2022 г. № 263-ФЗ) Статья

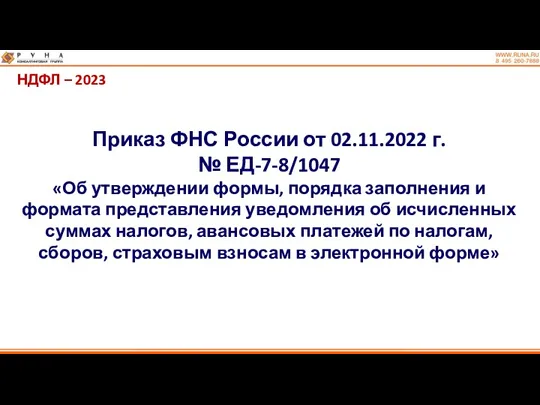

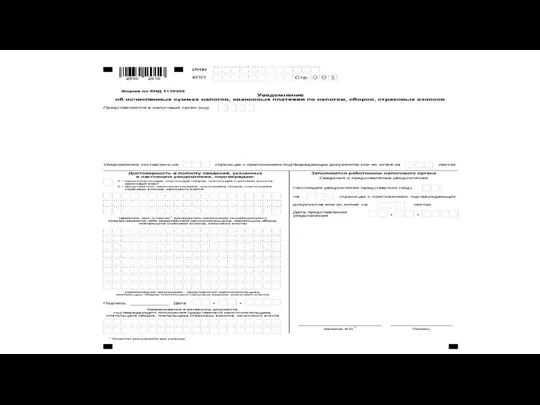

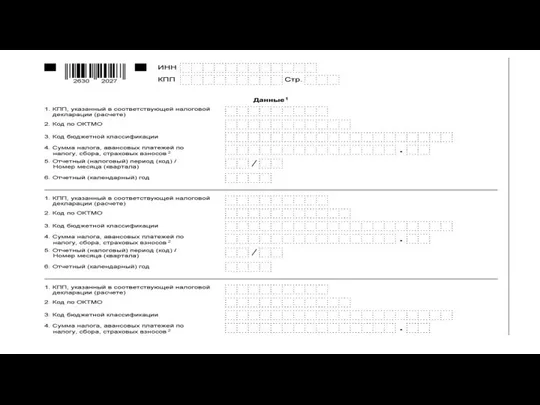

- 14. НДФЛ – 2023 Приказ ФНС России от 02.11.2022 г. № ЕД-7-8/1047 «Об утверждении формы, порядка заполнения

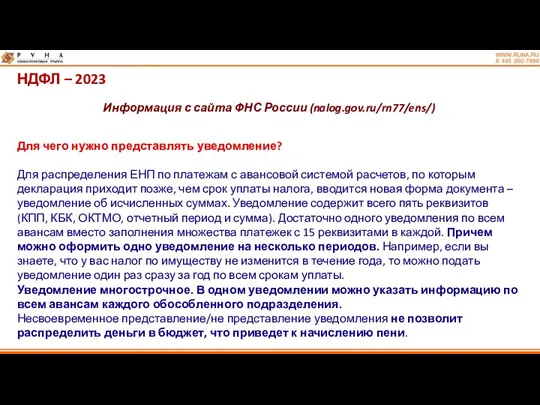

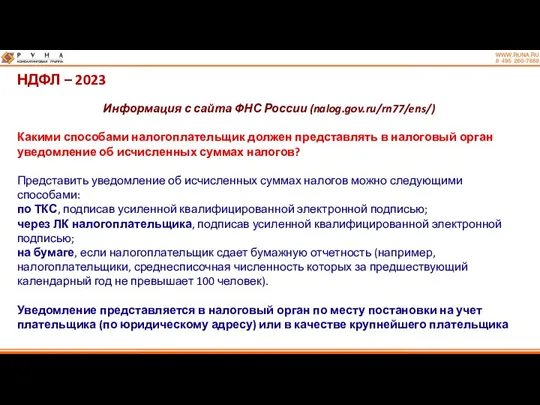

- 17. НДФЛ – 2023 Информация с сайта ФНС России (nalog.gov.ru/rn77/ens/) Для чего нужно представлять уведомление? Для распределения

- 18. НДФЛ – 2023 Информация с сайта ФНС России (nalog.gov.ru/rn77/ens/) Какими способами налогоплательщик должен представлять в налоговый

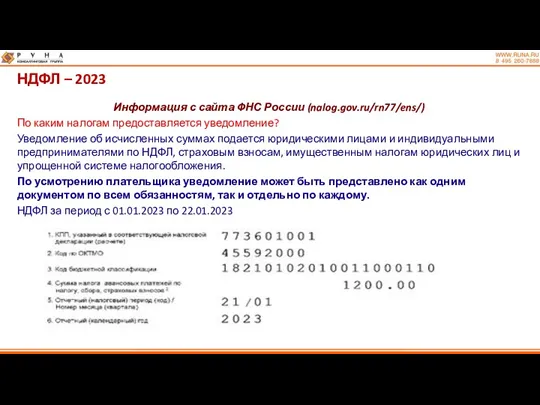

- 19. НДФЛ – 2023 Информация с сайта ФНС России (nalog.gov.ru/rn77/ens/) По каким налогам предоставляется уведомление? Уведомление об

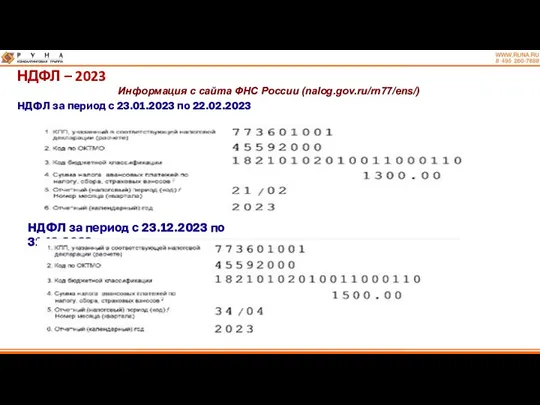

- 20. НДФЛ – 2023 Информация с сайта ФНС России (nalog.gov.ru/rn77/ens/) НДФЛ за период с 23.01.2023 по 22.02.2023

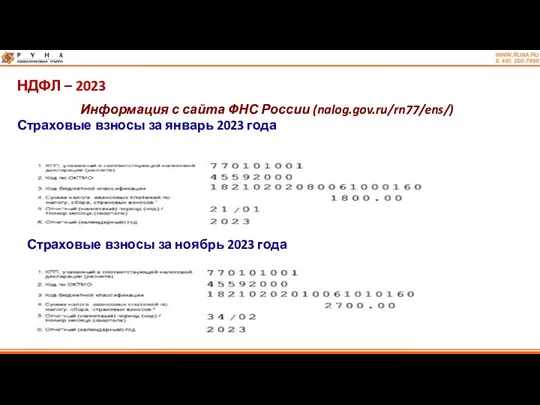

- 21. НДФЛ – 2023 Информация с сайта ФНС России (nalog.gov.ru/rn77/ens/) Страховые взносы за январь 2023 года Страховые

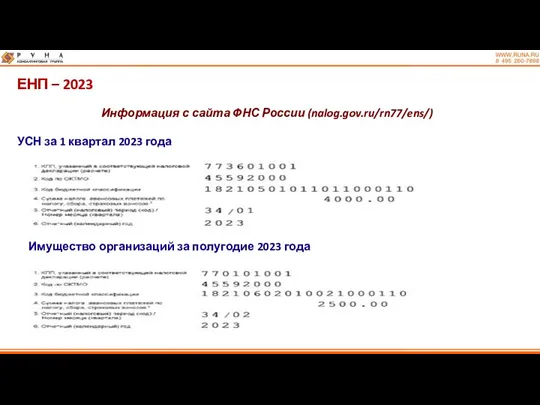

- 22. ЕНП – 2023 Информация с сайта ФНС России (nalog.gov.ru/rn77/ens/) УСН за 1 квартал 2023 года Имущество

- 23. НДФЛ – 2023 Информация с сайта ФНС России (nalog.gov.ru/rn77/ens/) Что делать, если допущена ошибка в уведомлении?

- 24. НДФЛ – 2023 Информация с сайта ФНС России (nalog.gov.ru/rn77/ens/) Как изменить другие данные? Также при необходимости

- 25. НДФЛ – 2023 Информация с сайта ФНС России Если налогоплательщик забыл, нарушил сроки представления Уведомления, какие

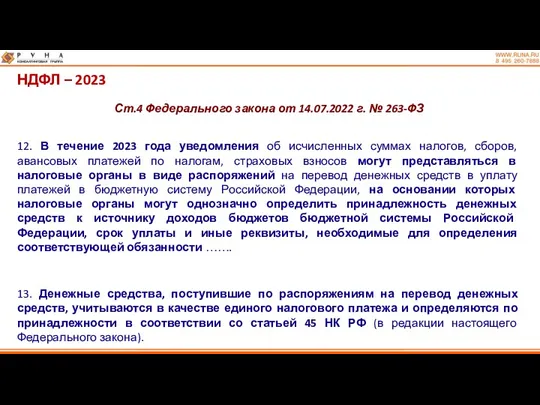

- 26. НДФЛ – 2023 Ст.4 Федерального закона от 14.07.2022 г. № 263-ФЗ 12. В течение 2023 года

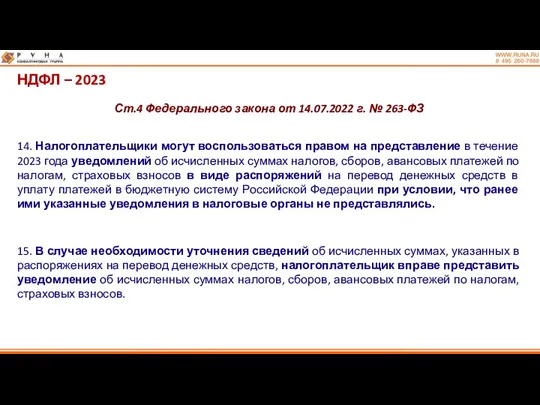

- 27. НДФЛ – 2023 Ст.4 Федерального закона от 14.07.2022 г. № 263-ФЗ 14. Налогоплательщики могут воспользоваться правом

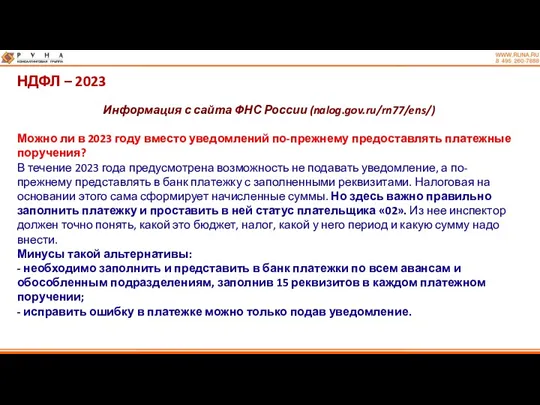

- 28. НДФЛ – 2023 Информация с сайта ФНС России (nalog.gov.ru/rn77/ens/) Можно ли в 2023 году вместо уведомлений

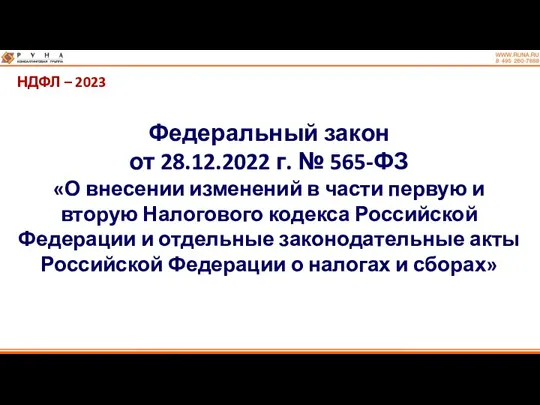

- 29. НДФЛ – 2023 Федеральный закон от 28.12.2022 г. № 565-ФЗ «О внесении изменений в части первую

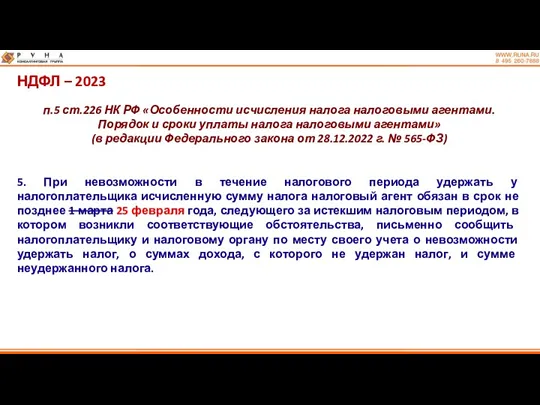

- 30. НДФЛ – 2023 п.5 ст.226 НК РФ «Особенности исчисления налога налоговыми агентами. Порядок и сроки уплаты

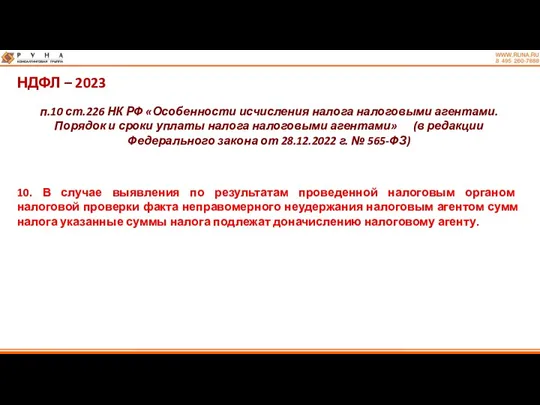

- 31. НДФЛ – 2023 п.10 ст.226 НК РФ «Особенности исчисления налога налоговыми агентами. Порядок и сроки уплаты

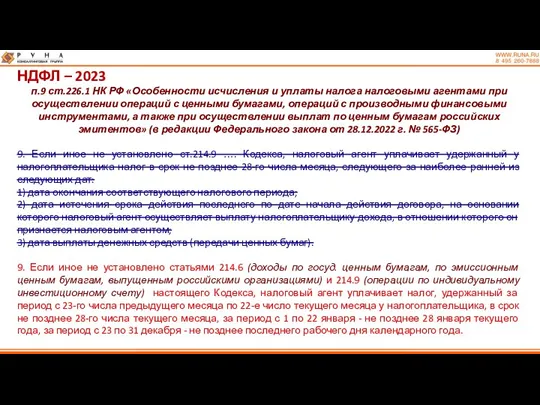

- 32. НДФЛ – 2023 п.9 ст.226.1 НК РФ «Особенности исчисления и уплаты налога налоговыми агентами при осуществлении

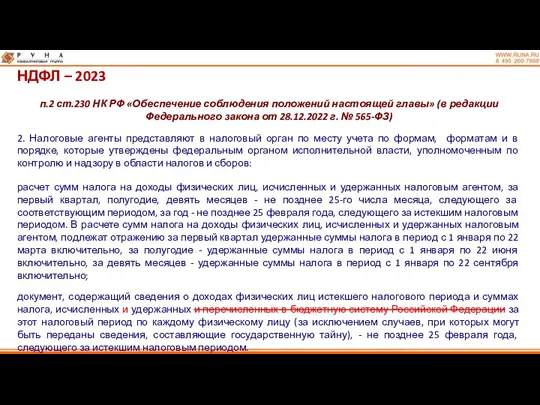

- 33. НДФЛ – 2023 п.2 ст.230 НК РФ «Обеспечение соблюдения положений настоящей главы» (в редакции Федерального закона

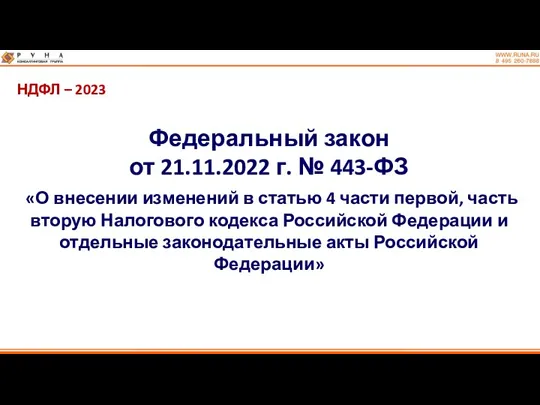

- 34. НДФЛ – 2023 Федеральный закон от 21.11.2022 г. № 443-ФЗ «О внесении изменений в статью 4

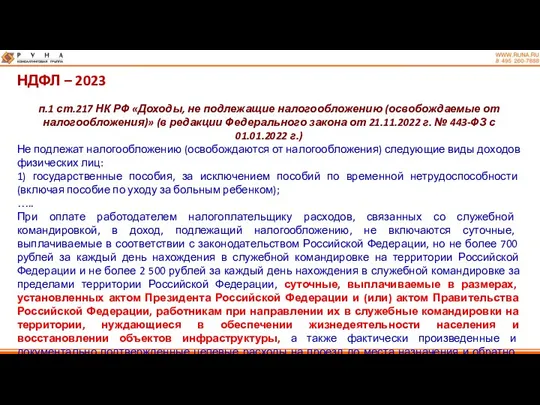

- 35. НДФЛ – 2023 п.1 ст.217 НК РФ «Доходы, не подлежащие налогообложению (освобождаемые от налогообложения)» (в редакции

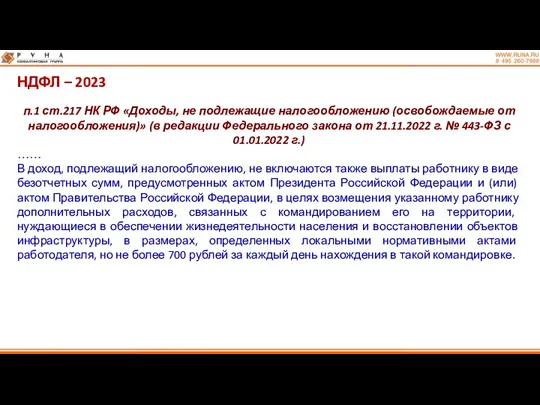

- 36. НДФЛ – 2023 п.1 ст.217 НК РФ «Доходы, не подлежащие налогообложению (освобождаемые от налогообложения)» (в редакции

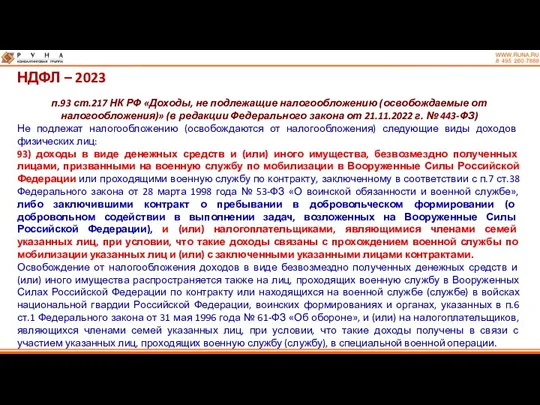

- 37. НДФЛ – 2023 п.93 ст.217 НК РФ «Доходы, не подлежащие налогообложению (освобождаемые от налогообложения)» (в редакции

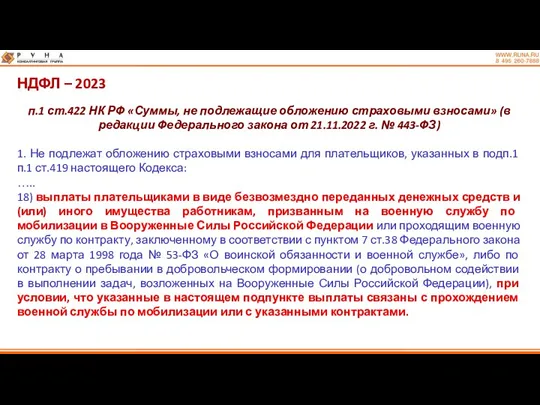

- 38. НДФЛ – 2023 п.1 ст.422 НК РФ «Суммы, не подлежащие обложению страховыми взносами» (в редакции Федерального

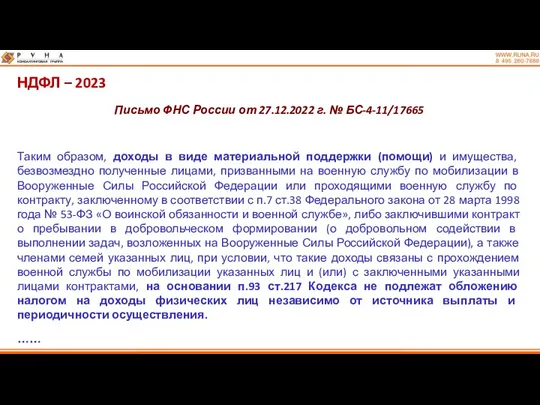

- 39. НДФЛ – 2023 Письмо ФНС России от 27.12.2022 г. № БС-4-11/17665 Таким образом, доходы в виде

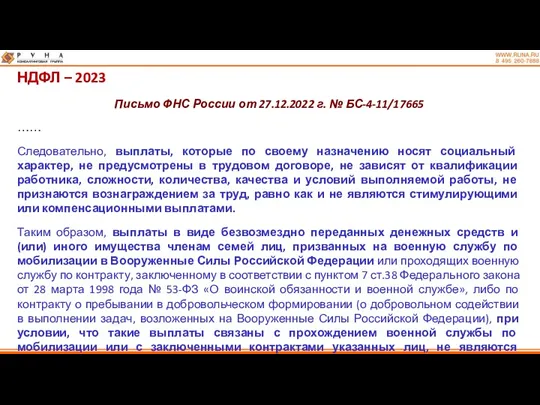

- 40. НДФЛ – 2023 Письмо ФНС России от 27.12.2022 г. № БС-4-11/17665 …… Следовательно, выплаты, которые по

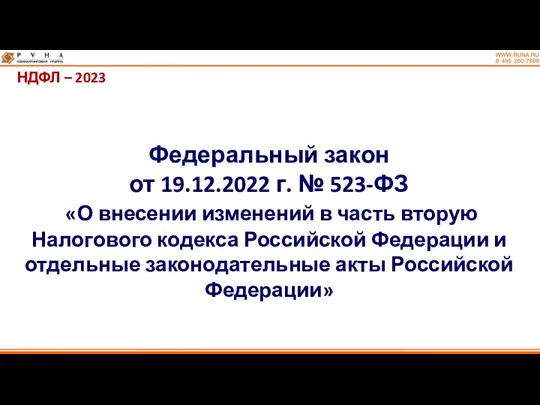

- 41. НДФЛ – 2023 Федеральный закон от 19.12.2022 г. № 523-ФЗ «О внесении изменений в часть вторую

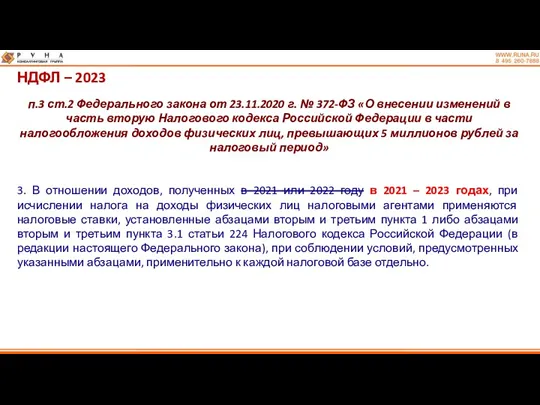

- 42. НДФЛ – 2023 п.3 ст.2 Федерального закона от 23.11.2020 г. № 372-ФЗ «О внесении изменений в

- 43. 2. Отчетность по страховым взносам

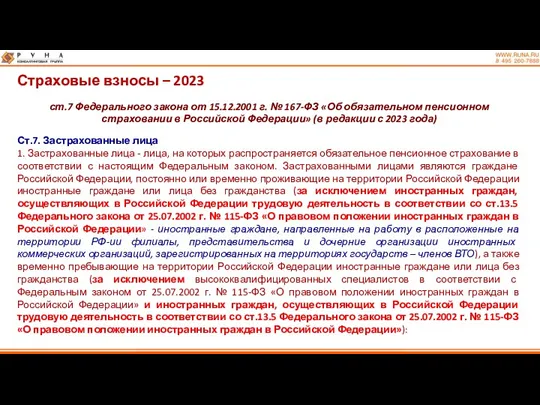

- 44. Страховые взносы – 2023 ст.7 Федерального закона от 15.12.2001 г. № 167-ФЗ «Об обязательном пенсионном страховании

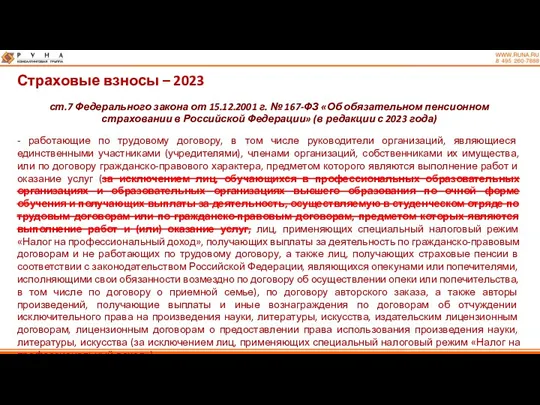

- 45. Страховые взносы – 2023 ст.7 Федерального закона от 15.12.2001 г. № 167-ФЗ «Об обязательном пенсионном страховании

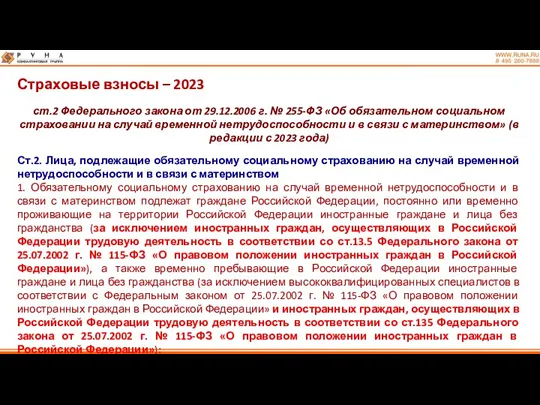

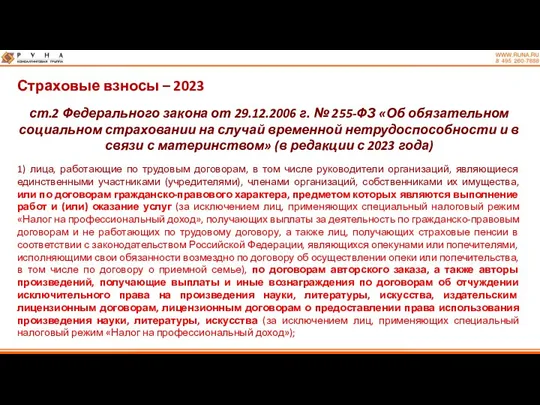

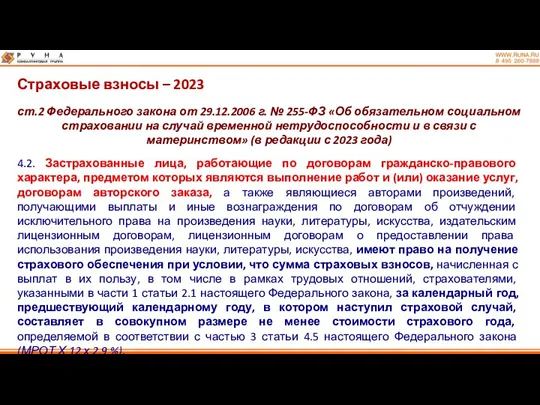

- 46. Страховые взносы – 2023 ст.2 Федерального закона от 29.12.2006 г. № 255-ФЗ «Об обязательном социальном страховании

- 47. Страховые взносы – 2023 ст.2 Федерального закона от 29.12.2006 г. № 255-ФЗ «Об обязательном социальном страховании

- 48. Страховые взносы – 2023 ст.2 Федерального закона от 29.12.2006 г. № 255-ФЗ «Об обязательном социальном страховании

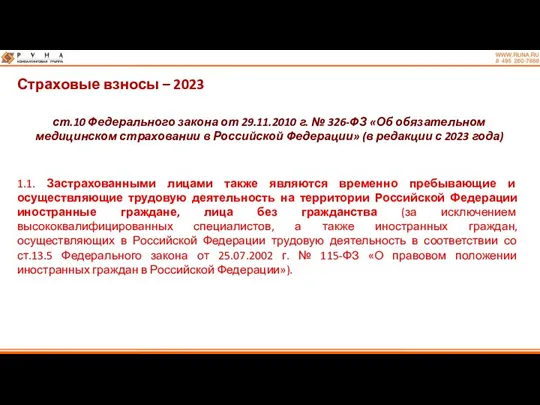

- 49. Страховые взносы – 2023 ст.10 Федерального закона от 29.11.2010 г. № 326-ФЗ «Об обязательном медицинском страховании

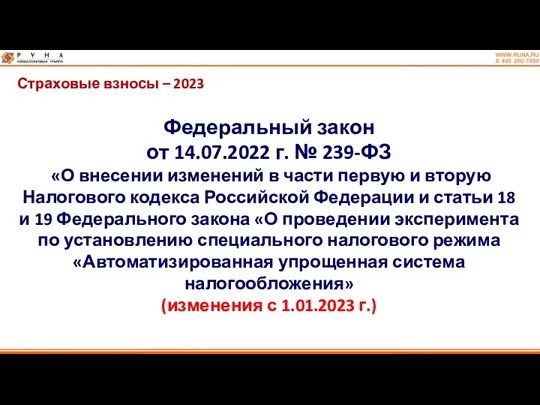

- 50. Страховые взносы – 2023 Федеральный закон от 14.07.2022 г. № 239-ФЗ «О внесении изменений в части

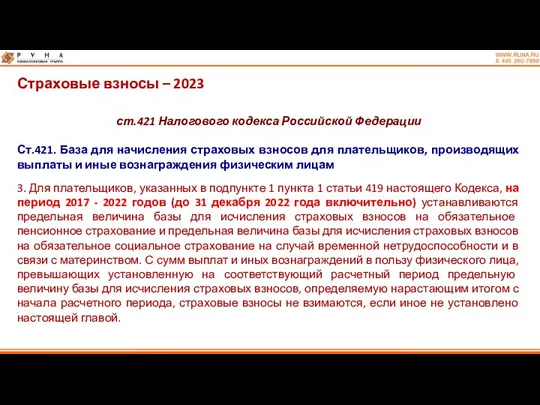

- 51. Страховые взносы – 2023 ст.421 Налогового кодекса Российской Федерации Ст.421. База для начисления страховых взносов для

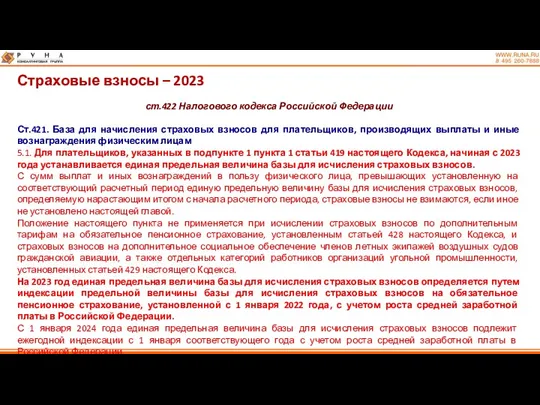

- 52. Страховые взносы – 2023 ст.422 Налогового кодекса Российской Федерации Ст.421. База для начисления страховых взносов для

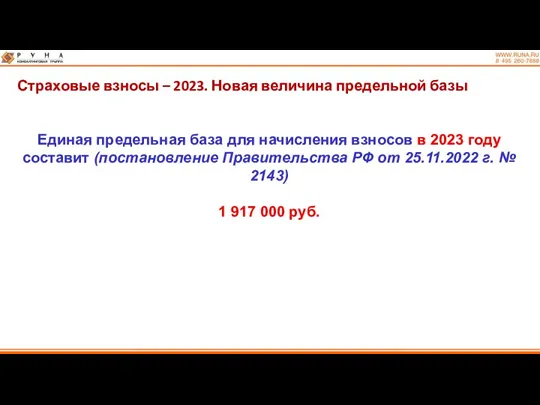

- 53. Страховые взносы – 2023. Новая величина предельной базы Единая предельная база для начисления взносов в 2023

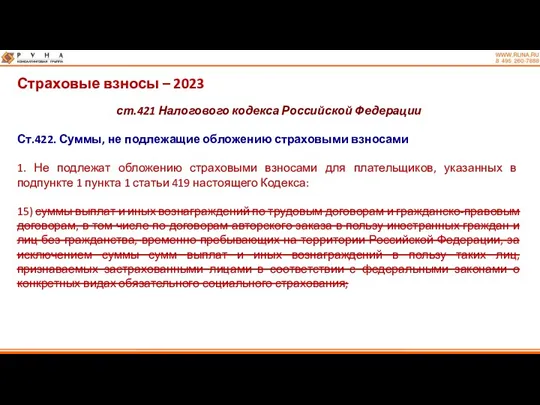

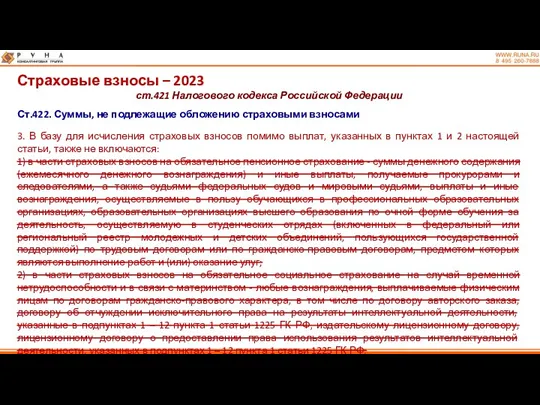

- 54. Страховые взносы – 2023 ст.421 Налогового кодекса Российской Федерации Ст.422. Суммы, не подлежащие обложению страховыми взносами

- 55. Страховые взносы – 2023 ст.421 Налогового кодекса Российской Федерации Ст.422. Суммы, не подлежащие обложению страховыми взносами

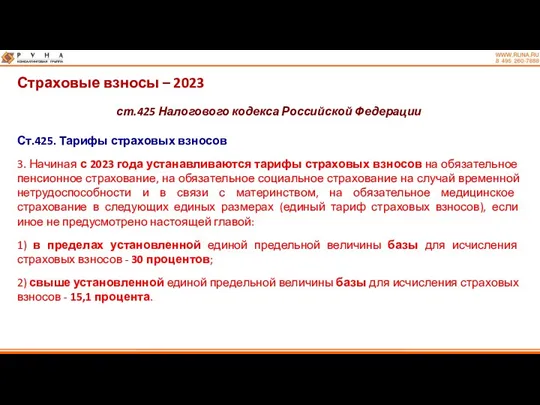

- 56. Страховые взносы – 2023 ст.425 Налогового кодекса Российской Федерации Ст.425. Тарифы страховых взносов 3. Начиная с

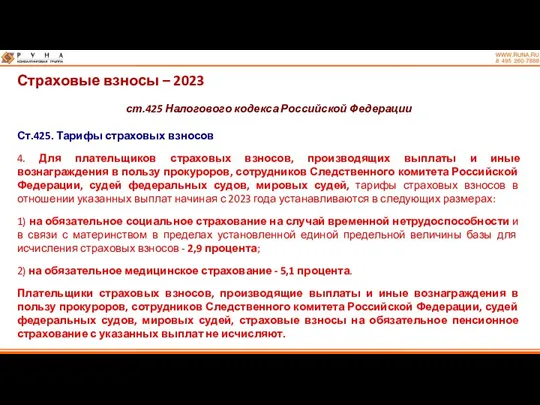

- 57. Страховые взносы – 2023 ст.425 Налогового кодекса Российской Федерации Ст.425. Тарифы страховых взносов 4. Для плательщиков

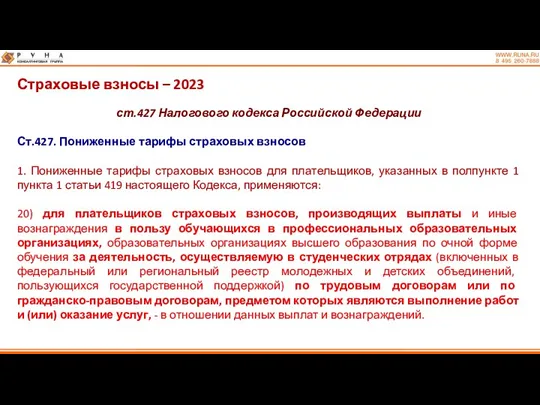

- 58. Страховые взносы – 2023 ст.427 Налогового кодекса Российской Федерации Ст.427. Пониженные тарифы страховых взносов 1. Пониженные

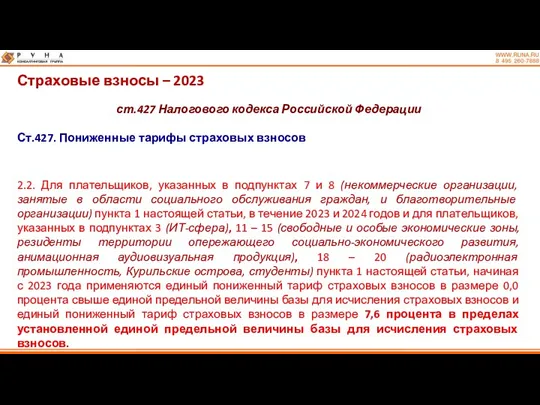

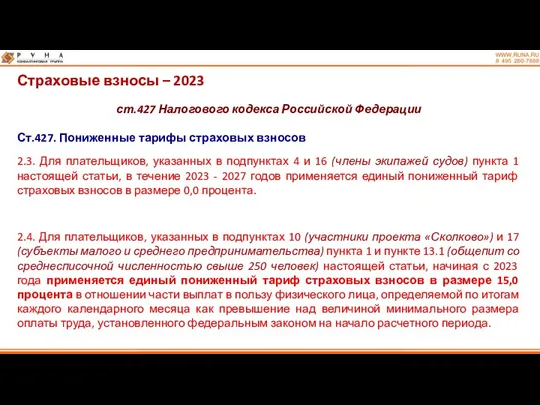

- 59. Страховые взносы – 2023 ст.427 Налогового кодекса Российской Федерации Ст.427. Пониженные тарифы страховых взносов 2.2. Для

- 60. Страховые взносы – 2023 ст.427 Налогового кодекса Российской Федерации Ст.427. Пониженные тарифы страховых взносов 2.3. Для

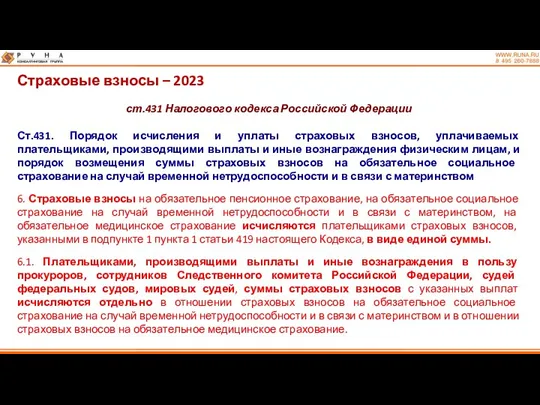

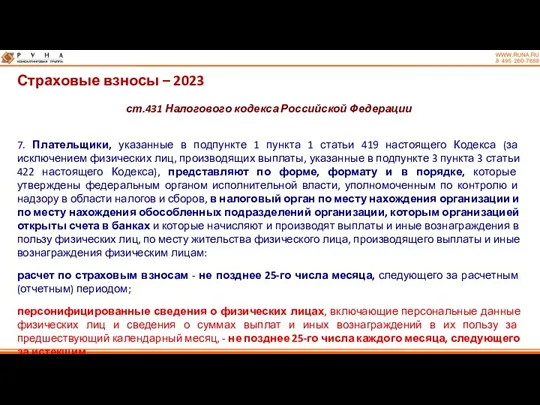

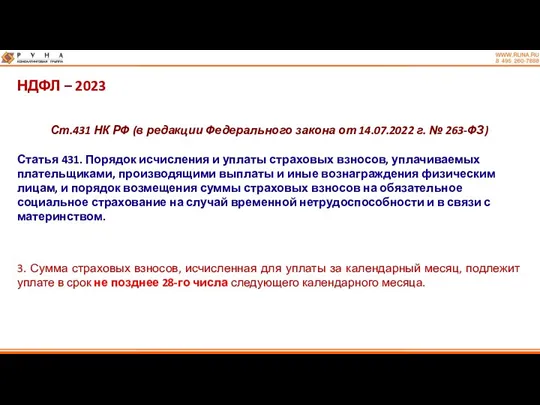

- 61. Страховые взносы – 2023 ст.431 Налогового кодекса Российской Федерации Ст.431. Порядок исчисления и уплаты страховых взносов,

- 62. Страховые взносы – 2023 ст.431 Налогового кодекса Российской Федерации 7. Плательщики, указанные в подпункте 1 пункта

- 63. Страховые взносы – 2023 ст.431 Налогового кодекса Российской Федерации В случае, если в представляемом плательщиком расчете

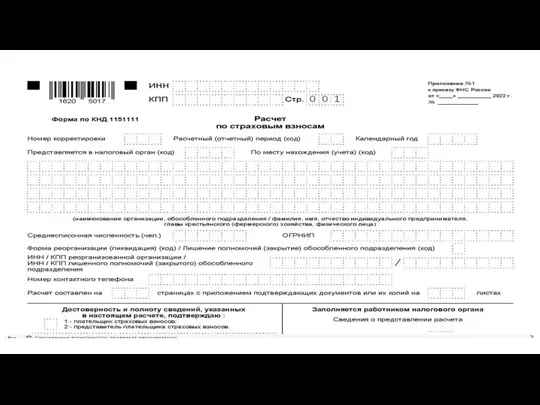

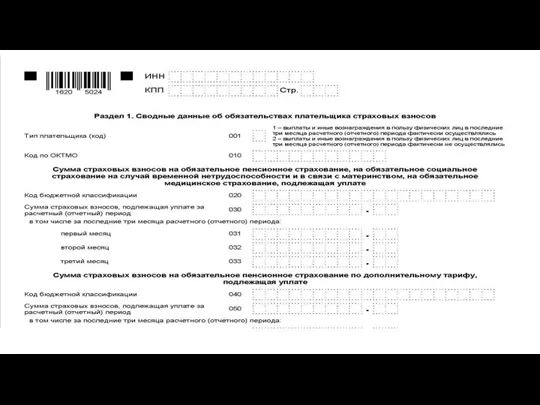

- 64. Страховые взносы – 2023 Приказ ФНС России от 29.09.2022 г. № ЕД-7-11/878 «Об утверждении форм расчета

- 78. НДФЛ – 2023 Ст.431 НК РФ (в редакции Федерального закона от 14.07.2022 г. № 263-ФЗ) Статья

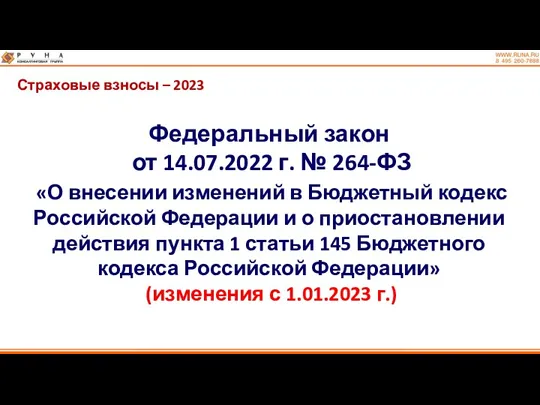

- 79. Страховые взносы – 2023 Федеральный закон от 14.07.2022 г. № 264-ФЗ «О внесении изменений в Бюджетный

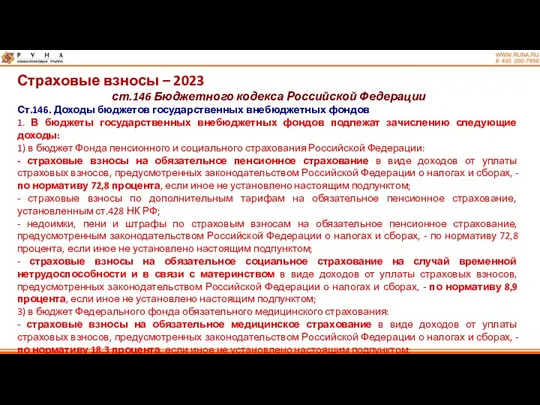

- 80. Страховые взносы – 2023 ст.146 Бюджетного кодекса Российской Федерации Ст.146. Доходы бюджетов государственных внебюджетных фондов 1.

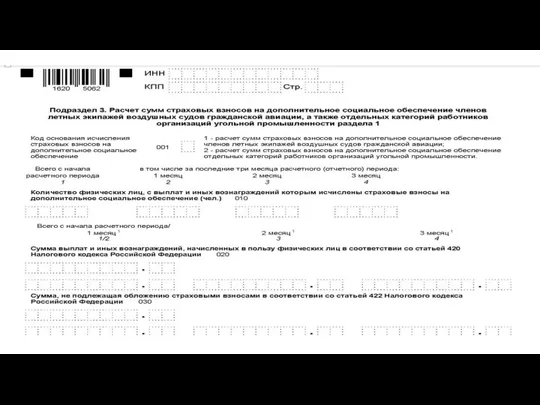

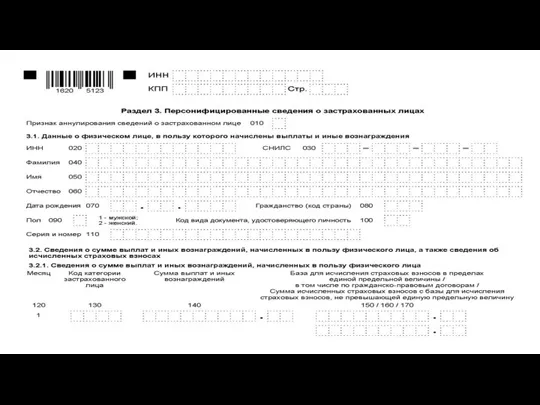

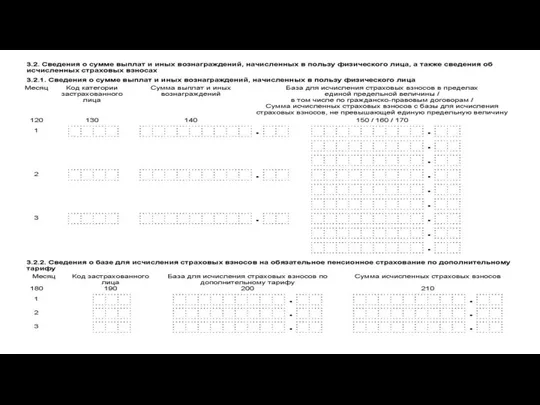

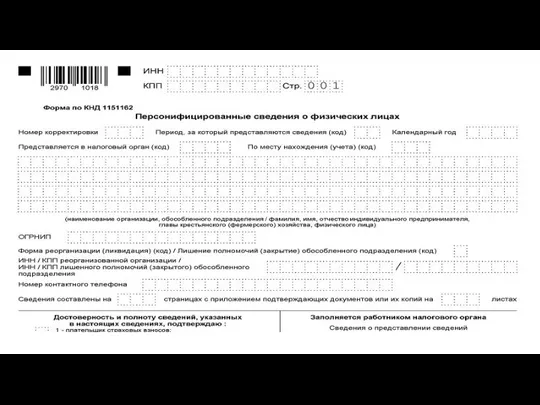

- 81. 3. Новый состав персонифицированной отчетности

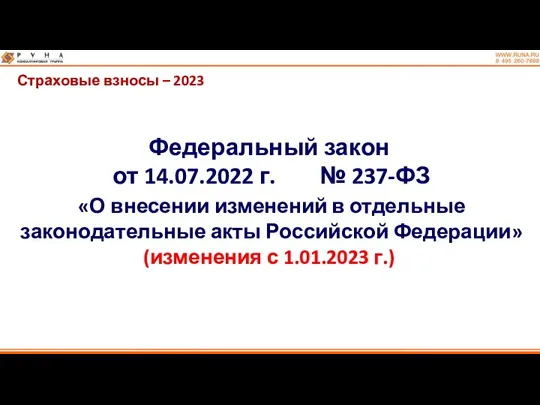

- 82. Страховые взносы – 2023 Федеральный закон от 14.07.2022 г. № 237-ФЗ «О внесении изменений в отдельные

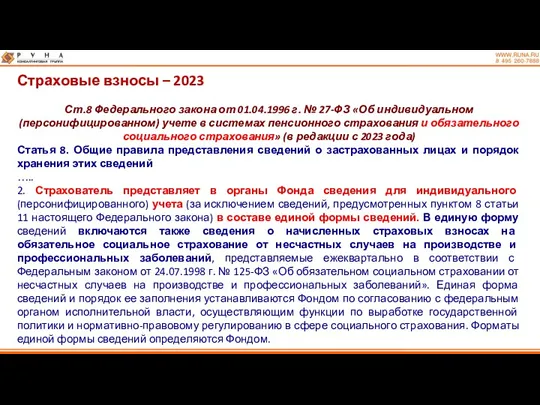

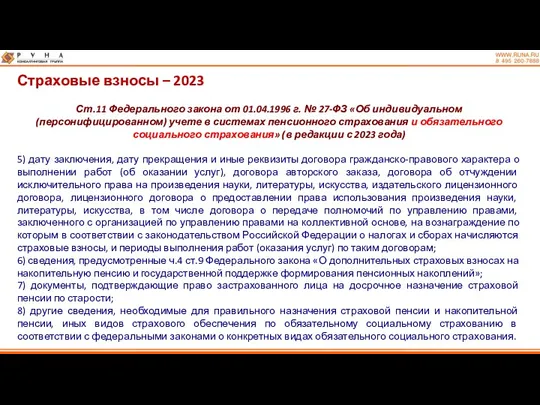

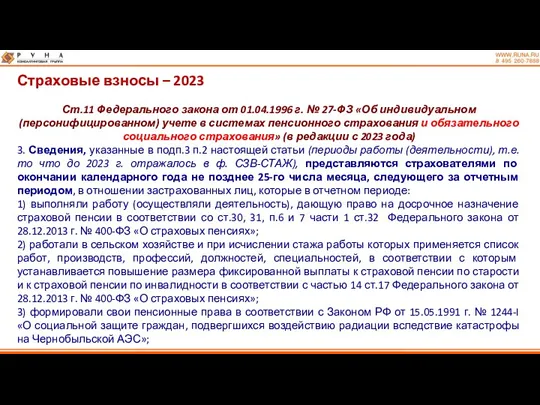

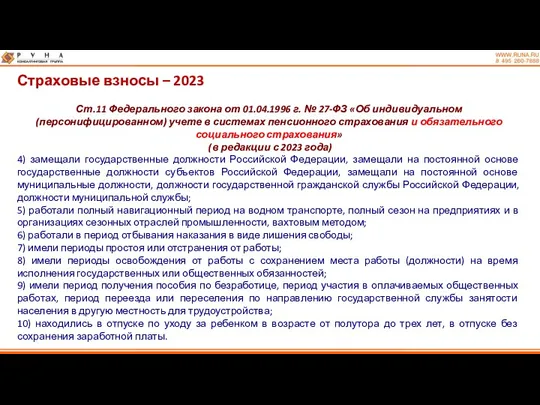

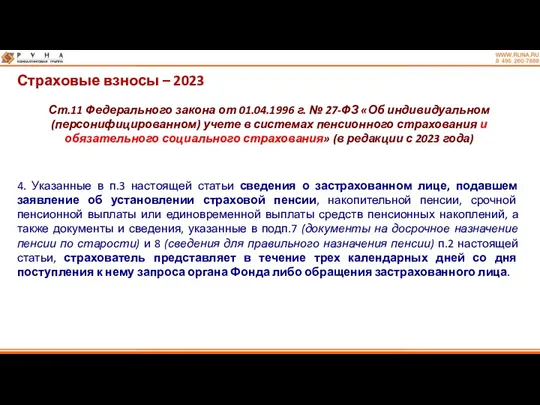

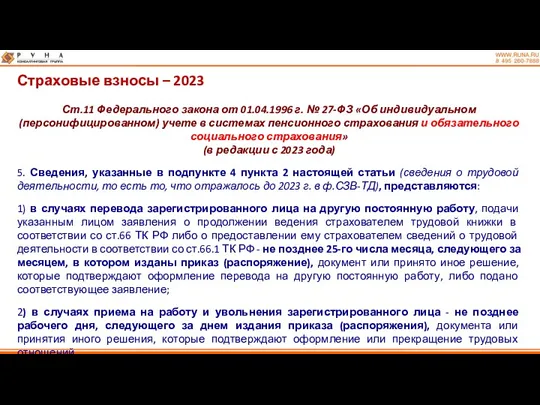

- 83. Страховые взносы – 2023 Ст.8 Федерального закона от 01.04.1996 г. № 27-ФЗ «Об индивидуальном (персонифицированном) учете

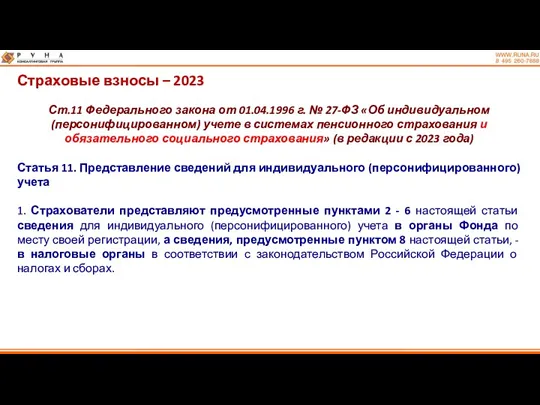

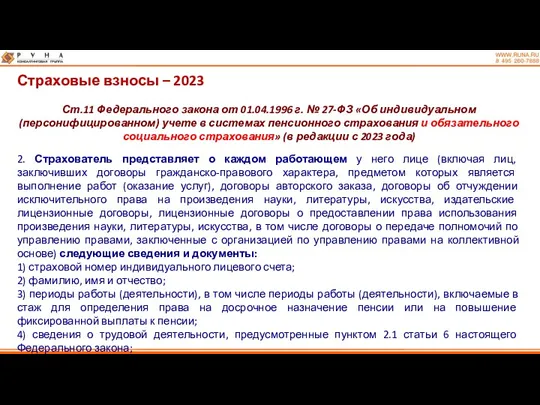

- 84. Страховые взносы – 2023 Ст.11 Федерального закона от 01.04.1996 г. № 27-ФЗ «Об индивидуальном (персонифицированном) учете

- 85. Страховые взносы – 2023 Ст.11 Федерального закона от 01.04.1996 г. № 27-ФЗ «Об индивидуальном (персонифицированном) учете

- 86. Страховые взносы – 2023 Ст.11 Федерального закона от 01.04.1996 г. № 27-ФЗ «Об индивидуальном (персонифицированном) учете

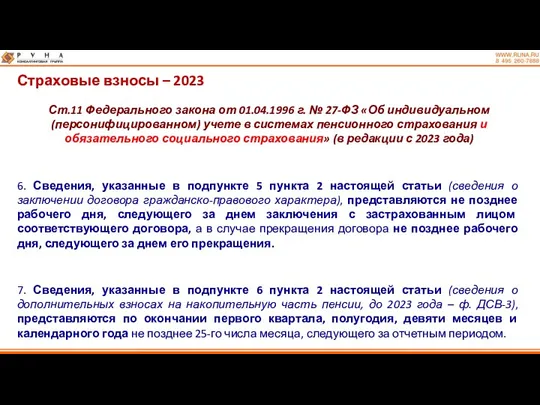

- 87. Страховые взносы – 2023 Ст.11 Федерального закона от 01.04.1996 г. № 27-ФЗ «Об индивидуальном (персонифицированном) учете

- 88. Страховые взносы – 2023 Ст.11 Федерального закона от 01.04.1996 г. № 27-ФЗ «Об индивидуальном (персонифицированном) учете

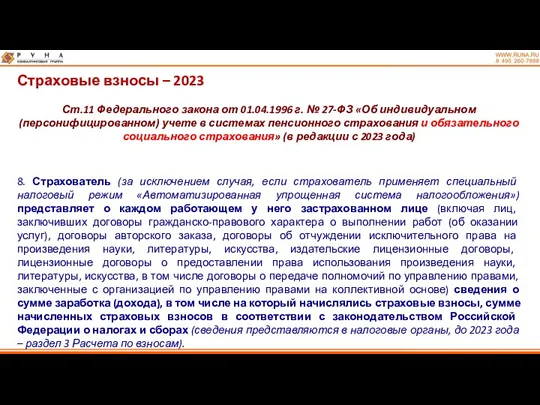

- 89. Страховые взносы – 2023 Ст.11 Федерального закона от 01.04.1996 г. № 27-ФЗ «Об индивидуальном (персонифицированном) учете

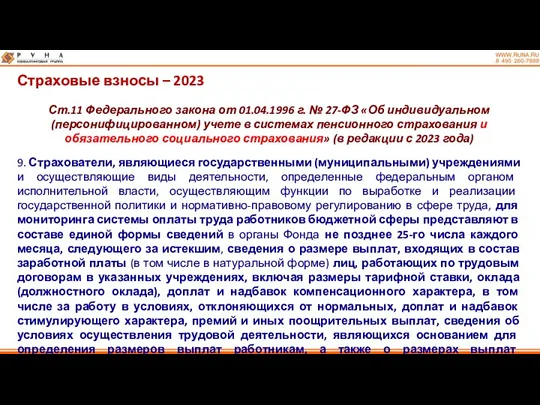

- 90. Страховые взносы – 2023 Ст.11 Федерального закона от 01.04.1996 г. № 27-ФЗ «Об индивидуальном (персонифицированном) учете

- 91. Страховые взносы – 2023 Ст.11 Федерального закона от 01.04.1996 г. № 27-ФЗ «Об индивидуальном (персонифицированном) учете

- 92. Страховые взносы – 2023 Ст.11 Федерального закона от 01.04.1996 г. № 27-ФЗ «Об индивидуальном (персонифицированном) учете

- 93. Страховые взносы – 2023 Ст.11 Федерального закона от 01.04.1996 г. № 27-ФЗ «Об индивидуальном (персонифицированном) учете

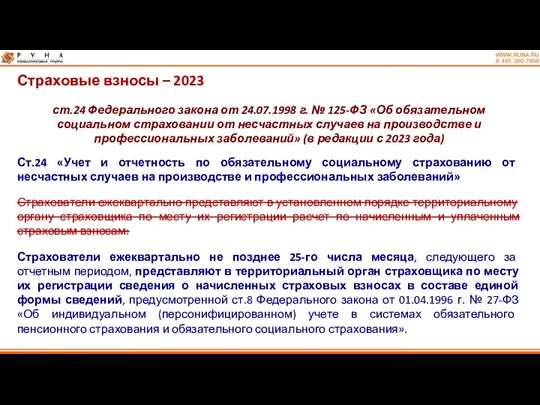

- 94. Страховые взносы – 2023 ст.24 Федерального закона от 24.07.1998 г. № 125-ФЗ «Об обязательном социальном страховании

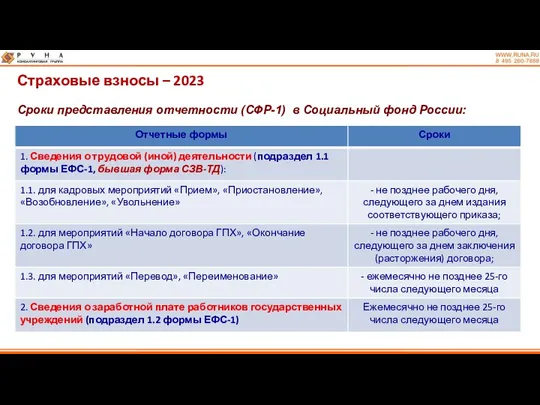

- 95. Страховые взносы – 2023 Сроки представления отчетности (СФР-1) в Социальный фонд России:

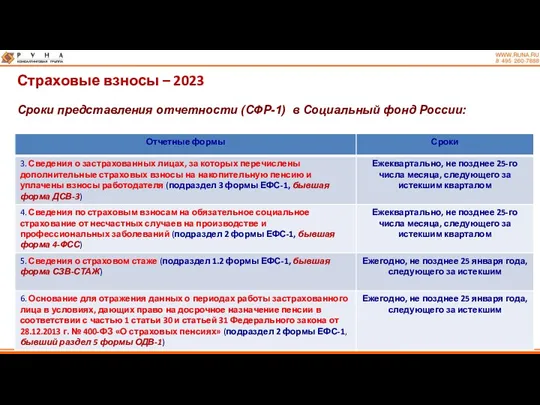

- 96. Страховые взносы – 2023 Сроки представления отчетности (СФР-1) в Социальный фонд России:

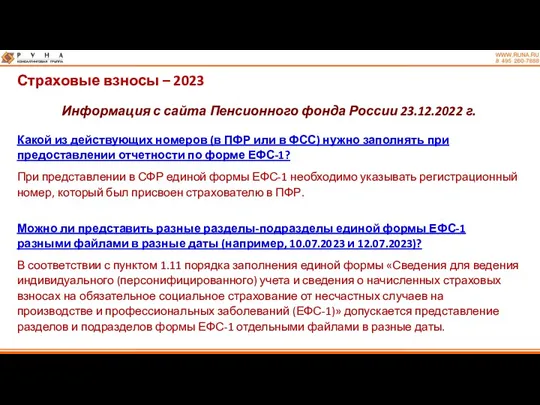

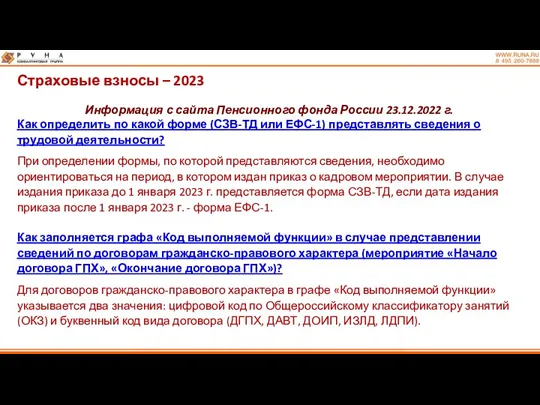

- 97. Страховые взносы – 2023 Информация с сайта Пенсионного фонда России 23.12.2022 г. Какой из действующих номеров

- 98. Страховые взносы – 2023 Информация с сайта Пенсионного фонда России 23.12.2022 г. Как определить по какой

- 99. Ответственность (санкции)

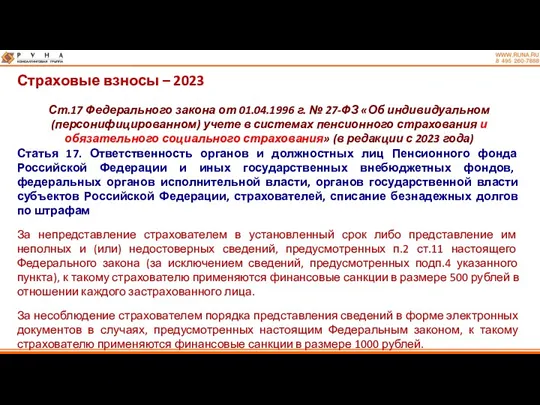

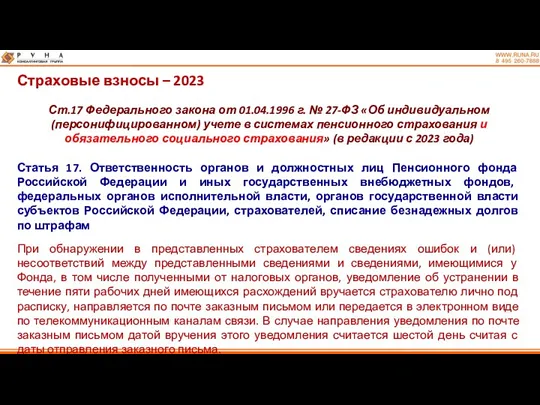

- 100. Страховые взносы – 2023 Ст.17 Федерального закона от 01.04.1996 г. № 27-ФЗ «Об индивидуальном (персонифицированном) учете

- 101. Страховые взносы – 2023 Ст.17 Федерального закона от 01.04.1996 г. № 27-ФЗ «Об индивидуальном (персонифицированном) учете

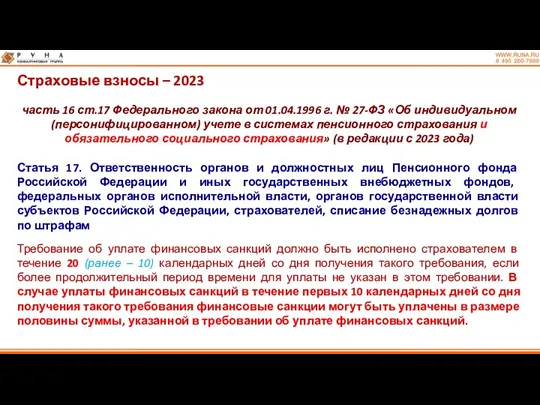

- 102. Страховые взносы – 2023 часть 16 ст.17 Федерального закона от 01.04.1996 г. № 27-ФЗ «Об индивидуальном

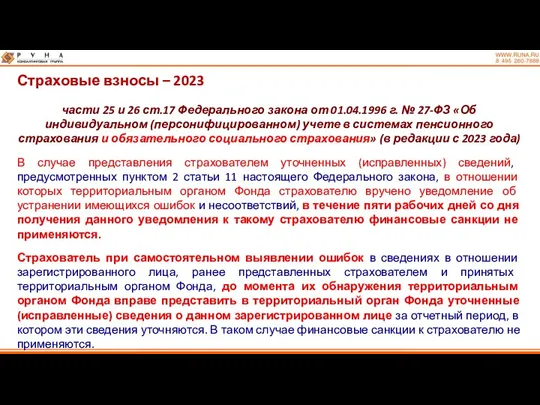

- 103. Страховые взносы – 2023 части 25 и 26 ст.17 Федерального закона от 01.04.1996 г. № 27-ФЗ

- 105. Скачать презентацию

1. Отчетность по НДФЛ

1. Отчетность по НДФЛ

НДФЛ – 2023

Ст.223 НК РФ

Статья 223. Дата фактического получения дохода.

1. В

НДФЛ – 2023

Ст.223 НК РФ

Статья 223. Дата фактического получения дохода.

1. В

НДФЛ – 2023

Ст.226 НК РФ (в редакции Федерального закона от 14.07.2022

НДФЛ – 2023

Ст.226 НК РФ (в редакции Федерального закона от 14.07.2022

НДФЛ – 2023

Ст.230 НК РФ (в редакции Федерального закона от 14.07.2022

НДФЛ – 2023

Ст.230 НК РФ (в редакции Федерального закона от 14.07.2022

НДФЛ – 2023

Ст.230 НК РФ (в редакции Федерального закона от 14.07.2022

НДФЛ – 2023

Ст.230 НК РФ (в редакции Федерального закона от 14.07.2022

НДФЛ – 2023

Приказ ФНС России от 29.09.2022 г.

№ ЕД-7-11/881

«О

НДФЛ – 2023

Приказ ФНС России от 29.09.2022 г.

№ ЕД-7-11/881

«О

НДФЛ – 2023

Ст.58 НК РФ (в редакции Федерального закона от 14.07.2022

НДФЛ – 2023

Ст.58 НК РФ (в редакции Федерального закона от 14.07.2022

НДФЛ – 2023

Ст.58 НК РФ (в редакции Федерального закона от 14.07.2022

НДФЛ – 2023

Ст.58 НК РФ (в редакции Федерального закона от 14.07.2022

НДФЛ – 2023

Ст.58 НК РФ (в редакции Федерального закона от 14.07.2022

НДФЛ – 2023

Ст.58 НК РФ (в редакции Федерального закона от 14.07.2022

НДФЛ – 2023

Приказ ФНС России от 02.11.2022 г.

№ ЕД-7-8/1047

«Об

НДФЛ – 2023

Приказ ФНС России от 02.11.2022 г.

№ ЕД-7-8/1047

«Об

НДФЛ – 2023

Информация с сайта ФНС России (nalog.gov.ru/rn77/ens/)

Для чего нужно представлять

НДФЛ – 2023

Информация с сайта ФНС России (nalog.gov.ru/rn77/ens/)

Для чего нужно представлять

НДФЛ – 2023

Информация с сайта ФНС России (nalog.gov.ru/rn77/ens/)

Какими способами налогоплательщик должен

НДФЛ – 2023

Информация с сайта ФНС России (nalog.gov.ru/rn77/ens/)

Какими способами налогоплательщик должен

НДФЛ – 2023

Информация с сайта ФНС России (nalog.gov.ru/rn77/ens/)

По каким налогам предоставляется

НДФЛ – 2023

Информация с сайта ФНС России (nalog.gov.ru/rn77/ens/)

По каким налогам предоставляется

НДФЛ – 2023

Информация с сайта ФНС России (nalog.gov.ru/rn77/ens/)

НДФЛ за период с

НДФЛ – 2023

Информация с сайта ФНС России (nalog.gov.ru/rn77/ens/)

НДФЛ за период с

НДФЛ – 2023

Информация с сайта ФНС России (nalog.gov.ru/rn77/ens/)

Страховые взносы за январь

НДФЛ – 2023

Информация с сайта ФНС России (nalog.gov.ru/rn77/ens/)

Страховые взносы за январь

ЕНП – 2023

Информация с сайта ФНС России (nalog.gov.ru/rn77/ens/)

УСН за 1 квартал

ЕНП – 2023

Информация с сайта ФНС России (nalog.gov.ru/rn77/ens/)

УСН за 1 квартал

НДФЛ – 2023

Информация с сайта ФНС России (nalog.gov.ru/rn77/ens/)

Что делать, если допущена

НДФЛ – 2023

Информация с сайта ФНС России (nalog.gov.ru/rn77/ens/)

Что делать, если допущена

НДФЛ – 2023

Информация с сайта ФНС России (nalog.gov.ru/rn77/ens/)

Как изменить другие данные?

Также

НДФЛ – 2023

Информация с сайта ФНС России (nalog.gov.ru/rn77/ens/)

Как изменить другие данные?

Также

НДФЛ – 2023

Информация с сайта ФНС России

Если налогоплательщик забыл, нарушил

НДФЛ – 2023

Информация с сайта ФНС России

Если налогоплательщик забыл, нарушил

НДФЛ – 2023

Ст.4 Федерального закона от 14.07.2022 г. № 263-ФЗ

12. В

НДФЛ – 2023

Ст.4 Федерального закона от 14.07.2022 г. № 263-ФЗ

12. В

НДФЛ – 2023

Ст.4 Федерального закона от 14.07.2022 г. № 263-ФЗ

14. Налогоплательщики

НДФЛ – 2023

Ст.4 Федерального закона от 14.07.2022 г. № 263-ФЗ

14. Налогоплательщики

НДФЛ – 2023

Информация с сайта ФНС России (nalog.gov.ru/rn77/ens/)

Можно ли в 2023

НДФЛ – 2023

Информация с сайта ФНС России (nalog.gov.ru/rn77/ens/)

Можно ли в 2023

НДФЛ – 2023

Федеральный закон

от 28.12.2022 г. № 565-ФЗ

«О внесении

НДФЛ – 2023

Федеральный закон

от 28.12.2022 г. № 565-ФЗ

«О внесении

НДФЛ – 2023

п.5 ст.226 НК РФ «Особенности исчисления налога налоговыми агентами.

НДФЛ – 2023

п.5 ст.226 НК РФ «Особенности исчисления налога налоговыми агентами.

НДФЛ – 2023

п.10 ст.226 НК РФ «Особенности исчисления налога налоговыми агентами.

НДФЛ – 2023

п.10 ст.226 НК РФ «Особенности исчисления налога налоговыми агентами.

НДФЛ – 2023

п.9 ст.226.1 НК РФ «Особенности исчисления и уплаты налога

НДФЛ – 2023

п.9 ст.226.1 НК РФ «Особенности исчисления и уплаты налога

НДФЛ – 2023

п.2 ст.230 НК РФ «Обеспечение соблюдения положений настоящей главы»

НДФЛ – 2023

п.2 ст.230 НК РФ «Обеспечение соблюдения положений настоящей главы»

НДФЛ – 2023

Федеральный закон

от 21.11.2022 г. № 443-ФЗ

«О внесении изменений

НДФЛ – 2023

Федеральный закон

от 21.11.2022 г. № 443-ФЗ

«О внесении изменений

НДФЛ – 2023

п.1 ст.217 НК РФ «Доходы, не подлежащие налогообложению (освобождаемые

НДФЛ – 2023

п.1 ст.217 НК РФ «Доходы, не подлежащие налогообложению (освобождаемые

НДФЛ – 2023

п.1 ст.217 НК РФ «Доходы, не подлежащие налогообложению (освобождаемые

НДФЛ – 2023

п.1 ст.217 НК РФ «Доходы, не подлежащие налогообложению (освобождаемые

НДФЛ – 2023

п.93 ст.217 НК РФ «Доходы, не подлежащие налогообложению (освобождаемые

НДФЛ – 2023

п.93 ст.217 НК РФ «Доходы, не подлежащие налогообложению (освобождаемые

НДФЛ – 2023

п.1 ст.422 НК РФ «Суммы, не подлежащие обложению страховыми

НДФЛ – 2023

п.1 ст.422 НК РФ «Суммы, не подлежащие обложению страховыми

НДФЛ – 2023

Письмо ФНС России от 27.12.2022 г. № БС-4-11/17665

Таким образом,

НДФЛ – 2023

Письмо ФНС России от 27.12.2022 г. № БС-4-11/17665

Таким образом,

НДФЛ – 2023

Письмо ФНС России от 27.12.2022 г. № БС-4-11/17665

……

Следовательно, выплаты,

НДФЛ – 2023

Письмо ФНС России от 27.12.2022 г. № БС-4-11/17665

……

Следовательно, выплаты,

НДФЛ – 2023

Федеральный закон

от 19.12.2022 г. № 523-ФЗ

«О внесении

НДФЛ – 2023

Федеральный закон

от 19.12.2022 г. № 523-ФЗ

«О внесении

НДФЛ – 2023

п.3 ст.2 Федерального закона от 23.11.2020 г. № 372-ФЗ

НДФЛ – 2023

п.3 ст.2 Федерального закона от 23.11.2020 г. № 372-ФЗ

2. Отчетность

по страховым взносам

2. Отчетность

по страховым взносам

Страховые взносы – 2023

ст.7 Федерального закона от 15.12.2001 г. № 167-ФЗ

Страховые взносы – 2023

ст.7 Федерального закона от 15.12.2001 г. № 167-ФЗ

Страховые взносы – 2023

ст.7 Федерального закона от 15.12.2001 г. № 167-ФЗ

Страховые взносы – 2023

ст.7 Федерального закона от 15.12.2001 г. № 167-ФЗ

Страховые взносы – 2023

ст.2 Федерального закона от 29.12.2006 г. № 255-ФЗ

Страховые взносы – 2023

ст.2 Федерального закона от 29.12.2006 г. № 255-ФЗ

Страховые взносы – 2023

ст.2 Федерального закона от 29.12.2006 г. № 255-ФЗ

Страховые взносы – 2023

ст.2 Федерального закона от 29.12.2006 г. № 255-ФЗ

Страховые взносы – 2023

ст.2 Федерального закона от 29.12.2006 г. № 255-ФЗ

Страховые взносы – 2023

ст.2 Федерального закона от 29.12.2006 г. № 255-ФЗ

Страховые взносы – 2023

ст.10 Федерального закона от 29.11.2010 г. № 326-ФЗ

Страховые взносы – 2023

ст.10 Федерального закона от 29.11.2010 г. № 326-ФЗ

Страховые взносы – 2023

Федеральный закон

от 14.07.2022 г. № 239-ФЗ

«О внесении

Страховые взносы – 2023

Федеральный закон

от 14.07.2022 г. № 239-ФЗ

«О внесении

Страховые взносы – 2023

ст.421 Налогового кодекса Российской Федерации

Ст.421. База для начисления

Страховые взносы – 2023

ст.421 Налогового кодекса Российской Федерации

Ст.421. База для начисления

Страховые взносы – 2023

ст.422 Налогового кодекса Российской Федерации

Ст.421. База для начисления

Страховые взносы – 2023

ст.422 Налогового кодекса Российской Федерации

Ст.421. База для начисления

Страховые взносы – 2023. Новая величина предельной базы

Единая предельная база для

Страховые взносы – 2023. Новая величина предельной базы

Единая предельная база для

Страховые взносы – 2023

ст.421 Налогового кодекса Российской Федерации

Ст.422. Суммы, не подлежащие

Страховые взносы – 2023

ст.421 Налогового кодекса Российской Федерации

Ст.422. Суммы, не подлежащие

Страховые взносы – 2023

ст.421 Налогового кодекса Российской Федерации

Ст.422. Суммы, не подлежащие

Страховые взносы – 2023

ст.421 Налогового кодекса Российской Федерации

Ст.422. Суммы, не подлежащие

Страховые взносы – 2023

ст.425 Налогового кодекса Российской Федерации

Ст.425. Тарифы страховых взносов

3.

Страховые взносы – 2023

ст.425 Налогового кодекса Российской Федерации

Ст.425. Тарифы страховых взносов

3.

Страховые взносы – 2023

ст.425 Налогового кодекса Российской Федерации

Ст.425. Тарифы страховых взносов

4.

Страховые взносы – 2023

ст.425 Налогового кодекса Российской Федерации

Ст.425. Тарифы страховых взносов

4.

Страховые взносы – 2023

ст.427 Налогового кодекса Российской Федерации

Ст.427. Пониженные тарифы страховых

Страховые взносы – 2023

ст.427 Налогового кодекса Российской Федерации

Ст.427. Пониженные тарифы страховых

Страховые взносы – 2023

ст.427 Налогового кодекса Российской Федерации

Ст.427. Пониженные тарифы страховых

Страховые взносы – 2023

ст.427 Налогового кодекса Российской Федерации

Ст.427. Пониженные тарифы страховых

Страховые взносы – 2023

ст.427 Налогового кодекса Российской Федерации

Ст.427. Пониженные тарифы страховых

Страховые взносы – 2023

ст.427 Налогового кодекса Российской Федерации

Ст.427. Пониженные тарифы страховых

Страховые взносы – 2023

ст.431 Налогового кодекса Российской Федерации

Ст.431. Порядок исчисления и

Страховые взносы – 2023

ст.431 Налогового кодекса Российской Федерации

Ст.431. Порядок исчисления и

Страховые взносы – 2023

ст.431 Налогового кодекса Российской Федерации

7. Плательщики, указанные в

Страховые взносы – 2023

ст.431 Налогового кодекса Российской Федерации

7. Плательщики, указанные в

Страховые взносы – 2023

ст.431 Налогового кодекса Российской Федерации

В случае, если в

Страховые взносы – 2023

ст.431 Налогового кодекса Российской Федерации

В случае, если в

Страховые взносы – 2023

Приказ ФНС России

от 29.09.2022 г. № ЕД-7-11/878

Страховые взносы – 2023

Приказ ФНС России

от 29.09.2022 г. № ЕД-7-11/878

НДФЛ – 2023

Ст.431 НК РФ (в редакции Федерального закона от 14.07.2022

НДФЛ – 2023

Ст.431 НК РФ (в редакции Федерального закона от 14.07.2022

Страховые взносы – 2023

Федеральный закон

от 14.07.2022 г. № 264-ФЗ

«О

Страховые взносы – 2023

Федеральный закон

от 14.07.2022 г. № 264-ФЗ

«О

Страховые взносы – 2023

ст.146 Бюджетного кодекса Российской Федерации

Ст.146. Доходы бюджетов государственных

Страховые взносы – 2023

ст.146 Бюджетного кодекса Российской Федерации

Ст.146. Доходы бюджетов государственных

3. Новый состав персонифицированной отчетности

3. Новый состав персонифицированной отчетности

Страховые взносы – 2023

Федеральный закон

от 14.07.2022 г. № 237-ФЗ

«О

Страховые взносы – 2023

Федеральный закон

от 14.07.2022 г. № 237-ФЗ

«О

Страховые взносы – 2023

Ст.8 Федерального закона от 01.04.1996 г. № 27-ФЗ

Страховые взносы – 2023

Ст.8 Федерального закона от 01.04.1996 г. № 27-ФЗ

Страховые взносы – 2023

Ст.11 Федерального закона от 01.04.1996 г. № 27-ФЗ

Страховые взносы – 2023

Ст.11 Федерального закона от 01.04.1996 г. № 27-ФЗ

Страховые взносы – 2023

Ст.11 Федерального закона от 01.04.1996 г. № 27-ФЗ

Страховые взносы – 2023

Ст.11 Федерального закона от 01.04.1996 г. № 27-ФЗ

Страховые взносы – 2023

Ст.11 Федерального закона от 01.04.1996 г. № 27-ФЗ

Страховые взносы – 2023

Ст.11 Федерального закона от 01.04.1996 г. № 27-ФЗ

Страховые взносы – 2023

Ст.11 Федерального закона от 01.04.1996 г. № 27-ФЗ

Страховые взносы – 2023

Ст.11 Федерального закона от 01.04.1996 г. № 27-ФЗ

Страховые взносы – 2023

Ст.11 Федерального закона от 01.04.1996 г. № 27-ФЗ

Страховые взносы – 2023

Ст.11 Федерального закона от 01.04.1996 г. № 27-ФЗ

Страховые взносы – 2023

Ст.11 Федерального закона от 01.04.1996 г. № 27-ФЗ

Страховые взносы – 2023

Ст.11 Федерального закона от 01.04.1996 г. № 27-ФЗ

Страховые взносы – 2023

Ст.11 Федерального закона от 01.04.1996 г. № 27-ФЗ

Страховые взносы – 2023

Ст.11 Федерального закона от 01.04.1996 г. № 27-ФЗ

Страховые взносы – 2023

Ст.11 Федерального закона от 01.04.1996 г. № 27-ФЗ

Страховые взносы – 2023

Ст.11 Федерального закона от 01.04.1996 г. № 27-ФЗ

Страховые взносы – 2023

Ст.11 Федерального закона от 01.04.1996 г. № 27-ФЗ

Страховые взносы – 2023

Ст.11 Федерального закона от 01.04.1996 г. № 27-ФЗ

Страховые взносы – 2023

Ст.11 Федерального закона от 01.04.1996 г. № 27-ФЗ

Страховые взносы – 2023

Ст.11 Федерального закона от 01.04.1996 г. № 27-ФЗ

Страховые взносы – 2023

ст.24 Федерального закона от 24.07.1998 г. № 125-ФЗ

Страховые взносы – 2023

ст.24 Федерального закона от 24.07.1998 г. № 125-ФЗ

Страховые взносы – 2023

Сроки представления отчетности (СФР-1) в Социальный фонд России:

Страховые взносы – 2023

Сроки представления отчетности (СФР-1) в Социальный фонд России:

Страховые взносы – 2023

Сроки представления отчетности (СФР-1) в Социальный фонд России:

Страховые взносы – 2023

Сроки представления отчетности (СФР-1) в Социальный фонд России:

Страховые взносы – 2023

Информация с сайта Пенсионного фонда России 23.12.2022 г.

Какой

Страховые взносы – 2023

Информация с сайта Пенсионного фонда России 23.12.2022 г.

Какой

Страховые взносы – 2023

Информация с сайта Пенсионного фонда России 23.12.2022 г.

Как

Страховые взносы – 2023

Информация с сайта Пенсионного фонда России 23.12.2022 г.

Как

Ответственность (санкции)

Ответственность (санкции)

Страховые взносы – 2023

Ст.17 Федерального закона от 01.04.1996 г. № 27-ФЗ

Страховые взносы – 2023

Ст.17 Федерального закона от 01.04.1996 г. № 27-ФЗ

Страховые взносы – 2023

Ст.17 Федерального закона от 01.04.1996 г. № 27-ФЗ

Страховые взносы – 2023

Ст.17 Федерального закона от 01.04.1996 г. № 27-ФЗ

Страховые взносы – 2023

часть 16 ст.17 Федерального закона от 01.04.1996 г.

Страховые взносы – 2023

часть 16 ст.17 Федерального закона от 01.04.1996 г.

Страховые взносы – 2023

части 25 и 26 ст.17 Федерального закона от

Страховые взносы – 2023

части 25 и 26 ст.17 Федерального закона от

Теория финансовых кризисов. Мировые кризисы

Теория финансовых кризисов. Мировые кризисы Создание системы бюджетов

Создание системы бюджетов Имущественное страхование

Имущественное страхование Rozliczenia w handlu zagranicznym

Rozliczenia w handlu zagranicznym Финансирование культуры в России

Финансирование культуры в России Money and banking

Money and banking Государственные или муниципальные преференции

Государственные или муниципальные преференции Учет основных хозяйственных процессов предприятия

Учет основных хозяйственных процессов предприятия Финансовый менеджмент. Управление затратами

Финансовый менеджмент. Управление затратами МСФО (IAS) 8. Учетная политика, изменения бухгалтерских оценок и ошибки

МСФО (IAS) 8. Учетная политика, изменения бухгалтерских оценок и ошибки Становление и развитие финансово-кредитных отношений в Древней Руси. (Тема 2)

Становление и развитие финансово-кредитных отношений в Древней Руси. (Тема 2) Теория о минимумах и максимумах рынка (дополнение к теории Доу)

Теория о минимумах и максимумах рынка (дополнение к теории Доу) World Way Capital

World Way Capital Asigurari cladiri cu destinatie hotel

Asigurari cladiri cu destinatie hotel Финансовый контроль

Финансовый контроль Анализ финансовой устойчивости предприятий

Анализ финансовой устойчивости предприятий Собственные средства кооператива сельскохозяйственного потребительского кооператива

Собственные средства кооператива сельскохозяйственного потребительского кооператива Ценообразование. Тема 7

Ценообразование. Тема 7 Доходный подход к оценке недвижимости

Доходный подход к оценке недвижимости Центральный банк как центр кредитной и банковской систем

Центральный банк как центр кредитной и банковской систем Финансы коммерческих организаций и предприятий

Финансы коммерческих организаций и предприятий Нововведения в сфере недвижимости в 2020 году

Нововведения в сфере недвижимости в 2020 году Ақша базасы

Ақша базасы Деньги: что это такое

Деньги: что это такое Валютные операции. (Тема 3)

Валютные операции. (Тема 3) Правила использования банковской карты или как сохранить и спасти электронные деньги от ловушек

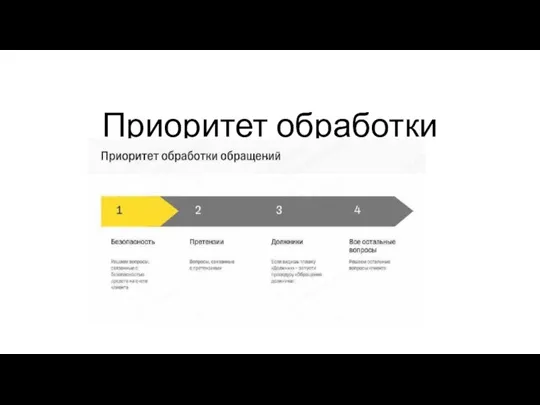

Правила использования банковской карты или как сохранить и спасти электронные деньги от ловушек Приоритет обработки

Приоритет обработки Схема виплати пенсії січня 2016 року

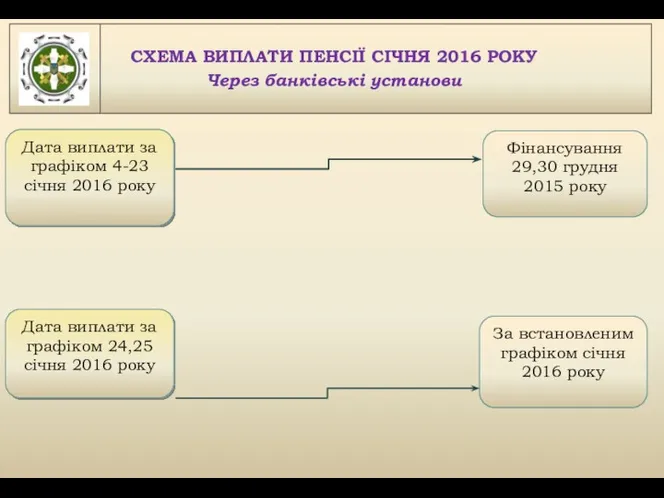

Схема виплати пенсії січня 2016 року