- Asigurari cladiri cu destinatie hotel

Содержание

- 2. ASIGURARI DE CLADIRI / CONTINUT ASIGURAREA IMOBILELOR – CLADIRE Asigurarea obligatorie a locuintelor PAD (PAID) www.paidromania.ro

- 3. ASIGURARI DE CLADIRI / CONTINUT Cf. Normei 7/2013 ; Referitor la inundatii: pentru pagubele provocate de

- 4. ASIGURARI DE CLADIRI / CONTINUT Limitele asigurarii PAD Distributia Comisionarea Acces la informatie: rural vs. urban

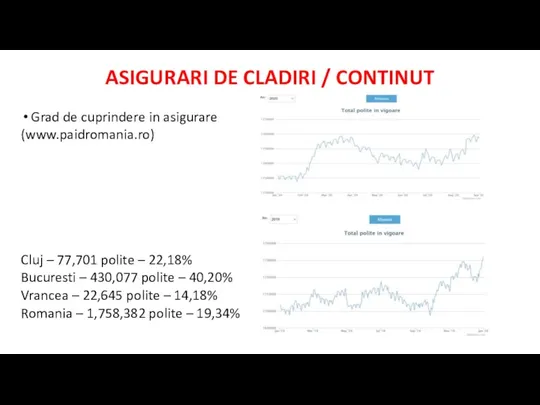

- 5. ASIGURARI DE CLADIRI / CONTINUT Grad de cuprindere in asigurare (www.paidromania.ro) Cluj – 77,701 polite –

- 6. ASIGURARI DE CLADIRI / CONTINUT Asigurarea Facultativa a Cladirilor – destinatie hotel/restaurant Obiectul asigurarii: Clădiri cu

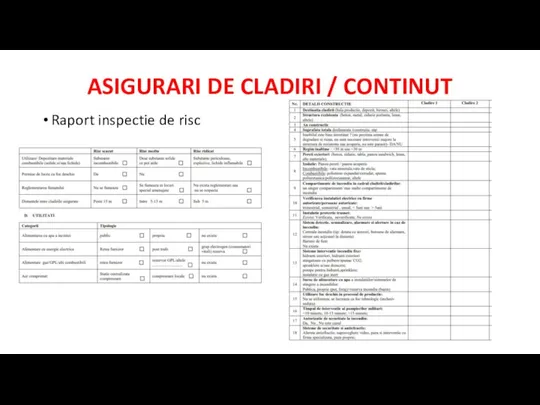

- 7. ASIGURARI DE CLADIRI / CONTINUT Raport inspectie de risc

- 8. ASIGURARI DE CLADIRI / CONTINUT Suma Asigurata: importanta asigurarii la valoarea reala / valoarea de piata

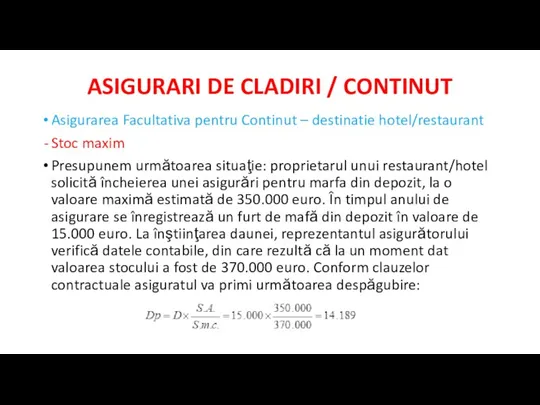

- 9. ASIGURARI DE CLADIRI / CONTINUT Asigurarea Facultativa pentru Continut – destinatie hotel/restaurant Stoc maxim În situaţia

- 10. ASIGURARI DE CLADIRI / CONTINUT Asigurarea Facultativa pentru Continut – destinatie hotel/restaurant Stoc maxim Presupunem următoarea

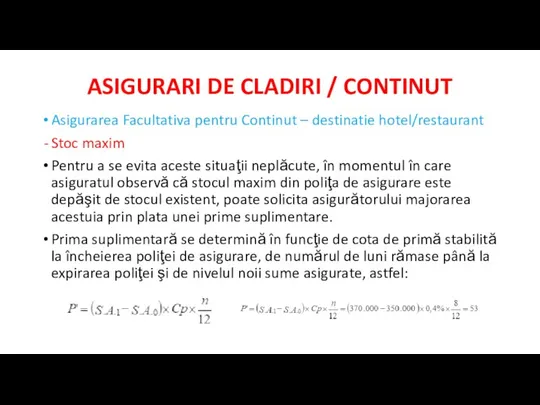

- 11. ASIGURARI DE CLADIRI / CONTINUT Asigurarea Facultativa pentru Continut – destinatie hotel/restaurant Stoc maxim Pentru a

- 13. Скачать презентацию

ASIGURARI DE CLADIRI / CONTINUT

ASIGURAREA IMOBILELOR – CLADIRE

Asigurarea obligatorie a locuintelor

ASIGURARI DE CLADIRI / CONTINUT

ASIGURAREA IMOBILELOR – CLADIRE

Asigurarea obligatorie a locuintelor

ASIGURARI DE CLADIRI / CONTINUT

Cf. Normei 7/2013 ; Referitor la inundatii:

pentru

ASIGURARI DE CLADIRI / CONTINUT

Cf. Normei 7/2013 ; Referitor la inundatii:

pentru

ASIGURARI DE CLADIRI / CONTINUT

Limitele asigurarii PAD

Distributia

Comisionarea

Acces la informatie: rural

ASIGURARI DE CLADIRI / CONTINUT

Limitele asigurarii PAD

Distributia

Comisionarea

Acces la informatie: rural

ASIGURARI DE CLADIRI / CONTINUT

Grad de cuprindere in asigurare

(www.paidromania.ro)

Cluj – 77,701

ASIGURARI DE CLADIRI / CONTINUT

Grad de cuprindere in asigurare

(www.paidromania.ro)

Cluj – 77,701

ASIGURARI DE CLADIRI / CONTINUT

Asigurarea Facultativa a Cladirilor – destinatie hotel/restaurant

Obiectul

ASIGURARI DE CLADIRI / CONTINUT

Asigurarea Facultativa a Cladirilor – destinatie hotel/restaurant

Obiectul

ASIGURARI DE CLADIRI / CONTINUT

Raport inspectie de risc

ASIGURARI DE CLADIRI / CONTINUT

Raport inspectie de risc

ASIGURARI DE CLADIRI / CONTINUT

Suma Asigurata: importanta asigurarii la valoarea reala

ASIGURARI DE CLADIRI / CONTINUT

Suma Asigurata: importanta asigurarii la valoarea reala

ASIGURARI DE CLADIRI / CONTINUT

Asigurarea Facultativa pentru Continut – destinatie hotel/restaurant

Stoc

ASIGURARI DE CLADIRI / CONTINUT

Asigurarea Facultativa pentru Continut – destinatie hotel/restaurant

Stoc

ASIGURARI DE CLADIRI / CONTINUT

Asigurarea Facultativa pentru Continut – destinatie hotel/restaurant

Stoc

ASIGURARI DE CLADIRI / CONTINUT

Asigurarea Facultativa pentru Continut – destinatie hotel/restaurant

Stoc

ASIGURARI DE CLADIRI / CONTINUT

Asigurarea Facultativa pentru Continut – destinatie hotel/restaurant

Stoc

ASIGURARI DE CLADIRI / CONTINUT

Asigurarea Facultativa pentru Continut – destinatie hotel/restaurant

Stoc

Финансовый взлет

Финансовый взлет Ценные бумаги как объекты гражданского права

Ценные бумаги как объекты гражданского права Кредиты и рассрочки

Кредиты и рассрочки Платежи за пользование природными ресурсами. Тема 4

Платежи за пользование природными ресурсами. Тема 4 Источники и методы привлечения инвестиционных ресурсов

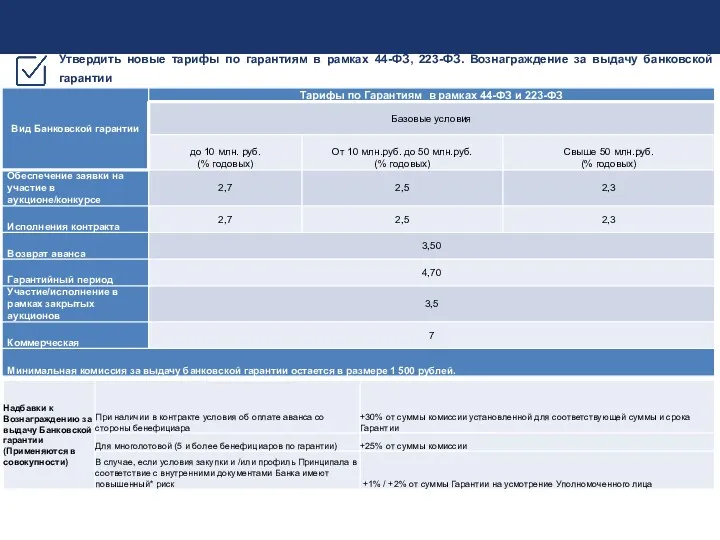

Источники и методы привлечения инвестиционных ресурсов Тарифы по гарантиям в рамках 44-ФЗ, 223-ФЗ. Вознаграждение за выдачу банковской гарантии. КГБ банк

Тарифы по гарантиям в рамках 44-ФЗ, 223-ФЗ. Вознаграждение за выдачу банковской гарантии. КГБ банк Управление капиталом организации

Управление капиталом организации Федеральный фонд обязательного медицинского страхования

Федеральный фонд обязательного медицинского страхования Международное финансовое право. Лекция 3

Международное финансовое право. Лекция 3 Прибыль и рентабельность в строительстве и архитектуре

Прибыль и рентабельность в строительстве и архитектуре Развитие дискаунтеров на розничном рынке (зарубежная практика)

Развитие дискаунтеров на розничном рынке (зарубежная практика) Accounts Receivable and Inventory Management

Accounts Receivable and Inventory Management Основы финансовой безопасности. Основы информационной безопасности. Лекция №13

Основы финансовой безопасности. Основы информационной безопасности. Лекция №13 Переменные издержки на 100 кг

Переменные издержки на 100 кг Деньги и финансовые институты. (Тема 4)

Деньги и финансовые институты. (Тема 4) Договор финансовой аренды (лизинг) по законодательству РФ

Договор финансовой аренды (лизинг) по законодательству РФ  Соціальний і правовий захист військовослужбовців та членів їх сімей. Грошове забезпечення в 2016 році

Соціальний і правовий захист військовослужбовців та членів їх сімей. Грошове забезпечення в 2016 році Бюджет для граждан

Бюджет для граждан Анализ имущественного потенциала

Анализ имущественного потенциала Профессия бухгалтер

Профессия бухгалтер Страховой рынок и его структура

Страховой рынок и его структура Управление капиталом организации

Управление капиталом организации Capital adequacy: BASEL 2 and BASEL 3

Capital adequacy: BASEL 2 and BASEL 3 Платежи за загрязнение окружающей среды

Платежи за загрязнение окружающей среды Имущественное страхование

Имущественное страхование Государственные меры социальной поддержки населения в период распространения короновирусной инфекции (2019-nCoV)

Государственные меры социальной поддержки населения в период распространения короновирусной инфекции (2019-nCoV) Безналичные расчеты через операционные кассы

Безналичные расчеты через операционные кассы Аудиторное обучение. Общие положения по кредитованию физических лиц. Жилищные кредиты

Аудиторное обучение. Общие положения по кредитованию физических лиц. Жилищные кредиты