- Прибыль и рентабельность в строительстве и архитектуре

Содержание

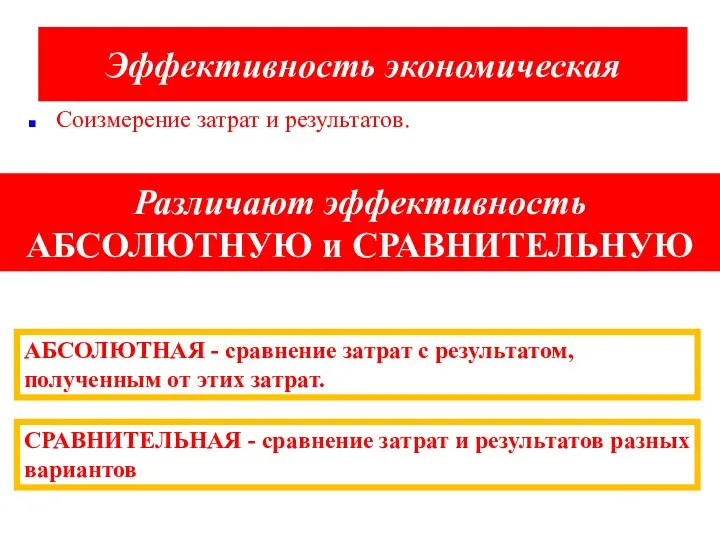

- 2. Соизмерение затрат и результатов. АБСОЛЮТНАЯ - сравнение затрат с результатом, полученным от этих затрат. СРАВНИТЕЛЬНАЯ -

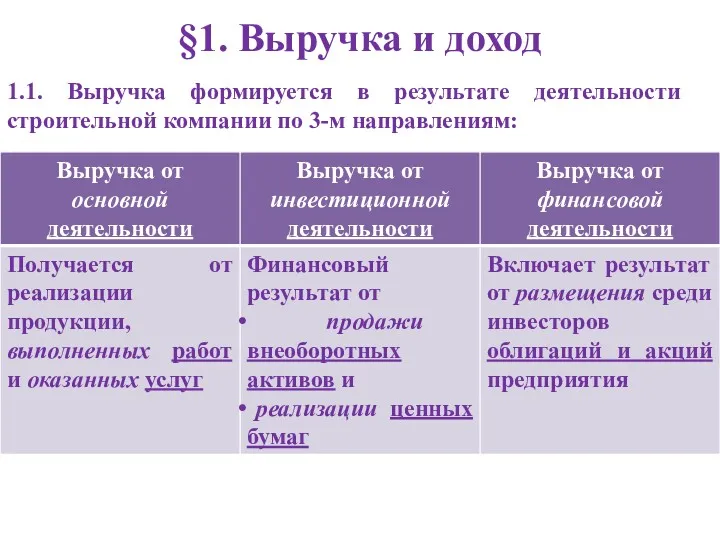

- 3. §1. Выручка и доход 1.1. Выручка формируется в результате деятельности строительной компании по 3-м направлениям:

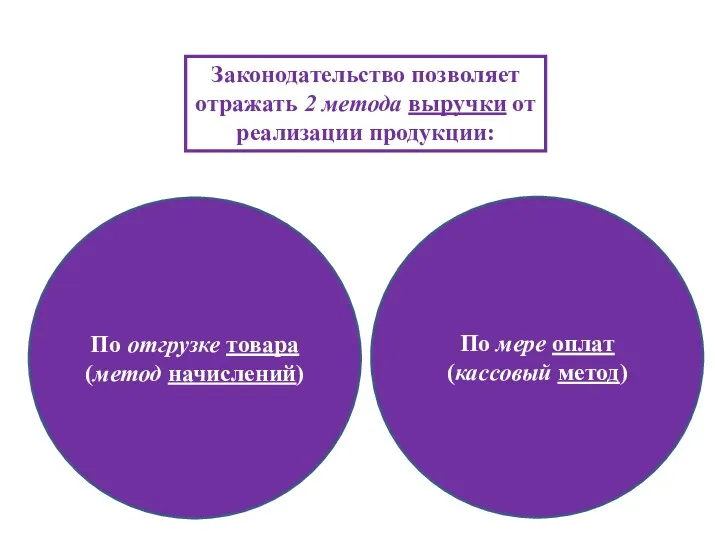

- 4. Законодательство позволяет отражать 2 метода выручки от реализации продукции: По мере оплат (кассовый метод) По отгрузке

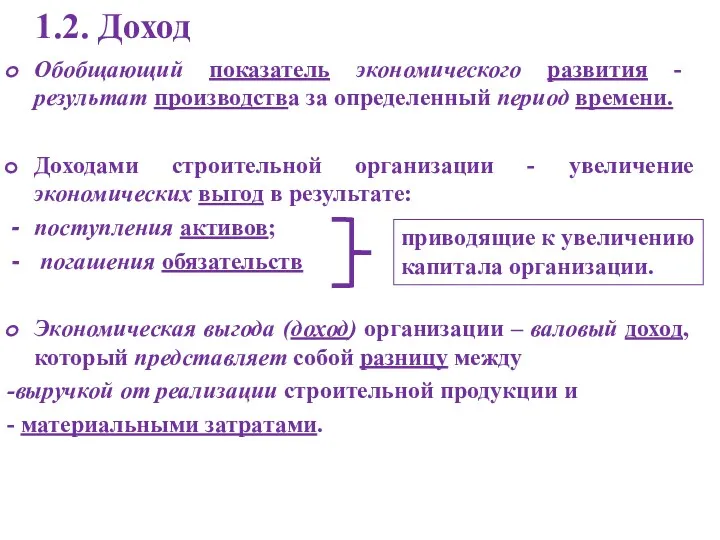

- 5. Обобщающий показатель экономического развития - результат производства за определенный период времени. Доходами строительной организации - увеличение

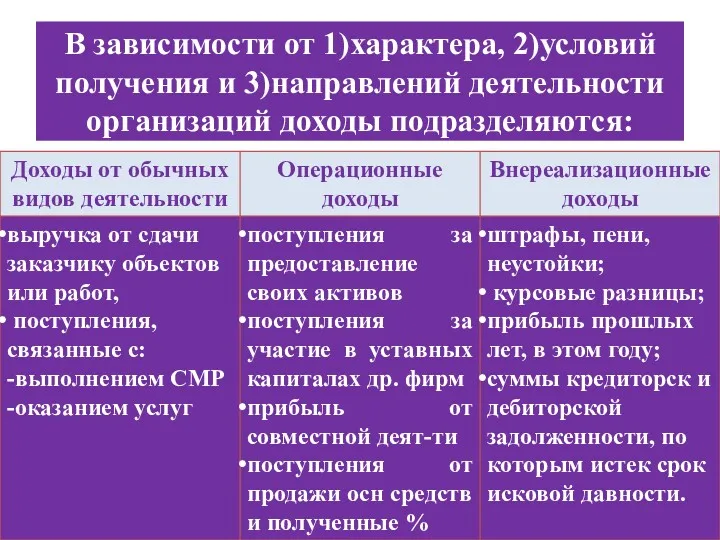

- 6. В зависимости от 1)характера, 2)условий получения и 3)направлений деятельности организаций доходы подразделяются:

- 7. 2.1.Подходы к определению прибыли А)Марксистская трактовка прибыли. Это превращенная форма прибавочной стоимости. После реализации товара прибавочная

- 8. 1)Плата за услуги предпринимательской деятельности; 2)Плата за новаторство, талант в управлении фирмой; 3)Плата за риск, неопределенность

- 9. Б)Прибыль как факторный доход Обычно определяют как: полная выручка минус полные издержки. В издержки приобретение машин,

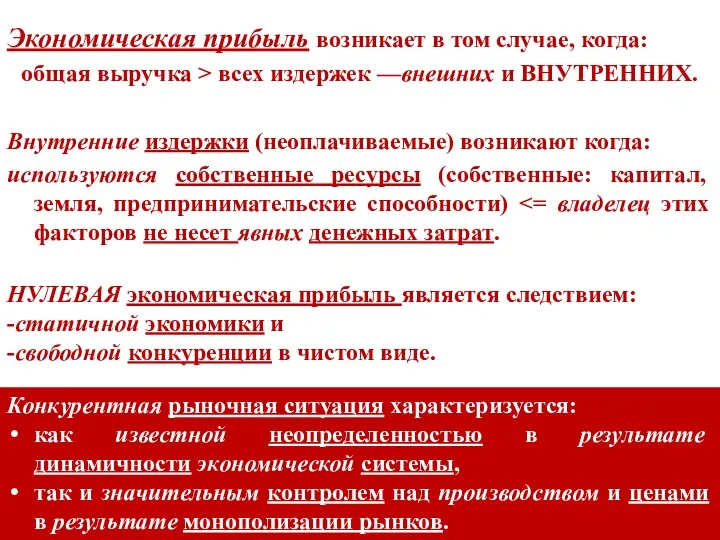

- 10. Экономическая прибыль возникает в том случае, когда: общая выручка > всех издержек —внешних и ВНУТРЕННИХ. Внутренние

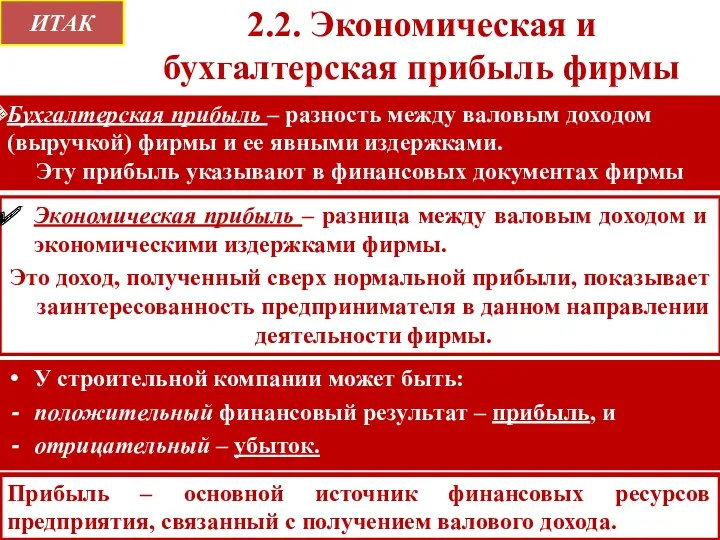

- 11. 2.2. Экономическая и бухгалтерская прибыль фирмы Экономическая прибыль – разница между валовым доходом и экономическими издержками

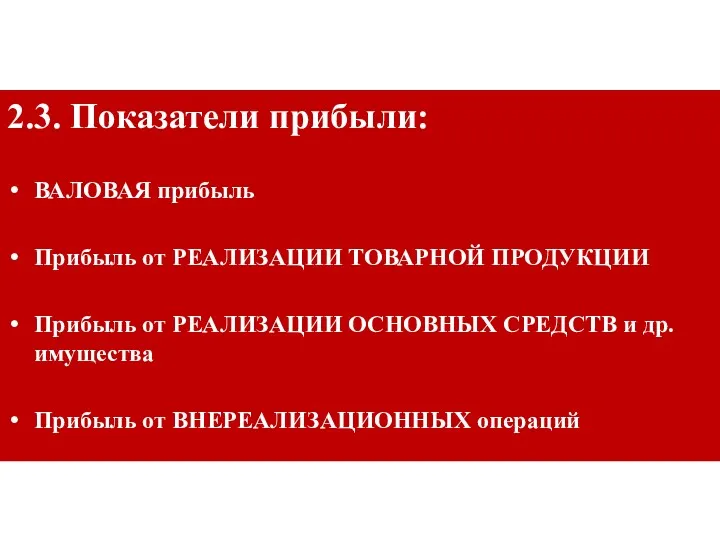

- 12. 2.3. Показатели прибыли: ВАЛОВАЯ прибыль Прибыль от РЕАЛИЗАЦИИ ТОВАРНОЙ ПРОДУКЦИИ Прибыль от РЕАЛИЗАЦИИ ОСНОВНЫХ СРЕДСТВ и

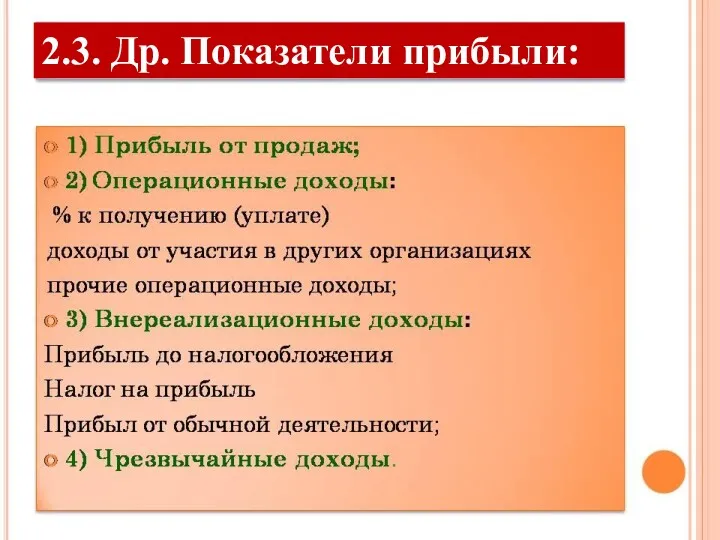

- 13. 2.3. Др. Показатели прибыли:

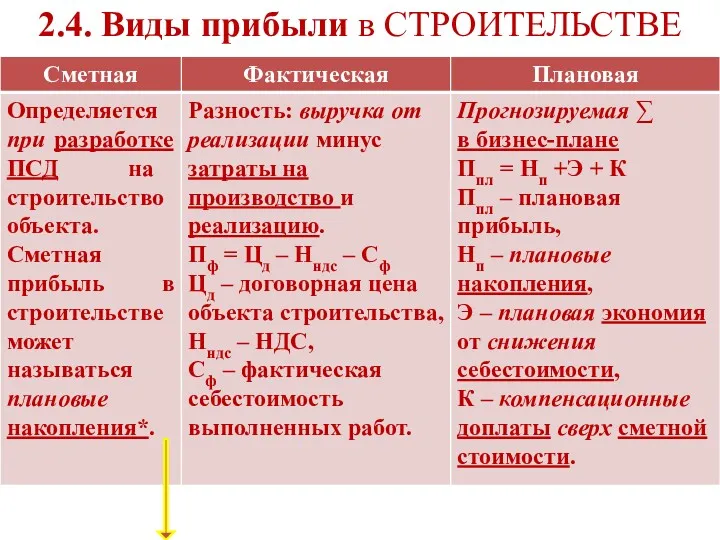

- 14. 2.4. Виды прибыли в СТРОИТЕЛЬСТВЕ

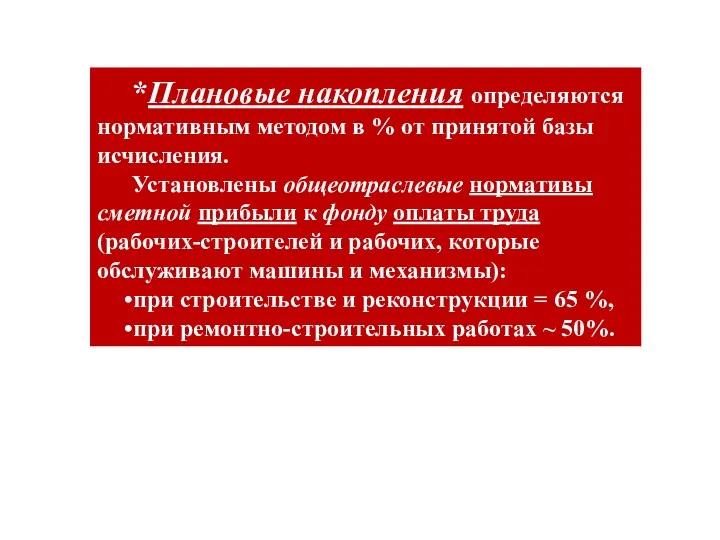

- 15. *Плановые накопления определяются нормативным методом в % от принятой базы исчисления. Установлены общеотраслевые нормативы сметной прибыли

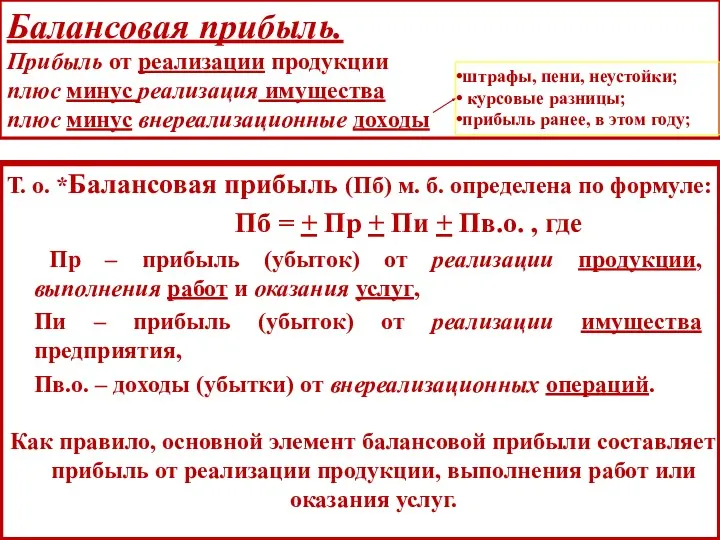

- 16. Балансовая прибыль. Прибыль от реализации продукции плюс минус реализация имущества плюс минус внереализационные доходы Т. о.

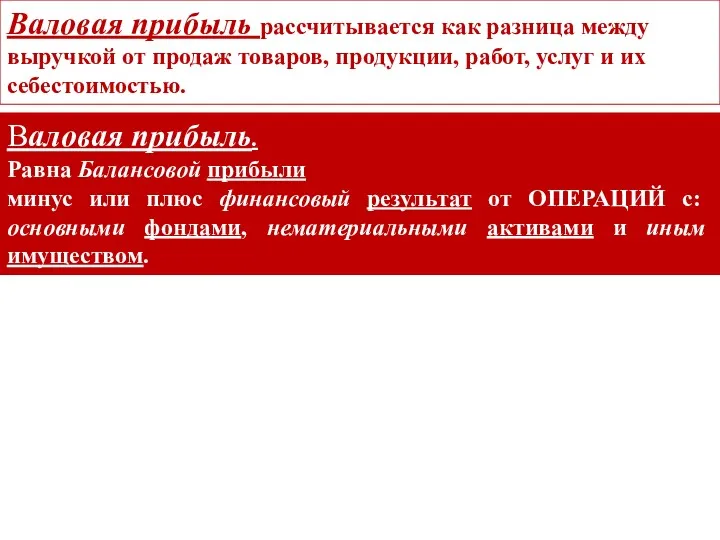

- 17. Валовая прибыль. Равна Балансовой прибыли минус или плюс финансовый результат от ОПЕРАЦИЙ с: основными фондами, нематериальными

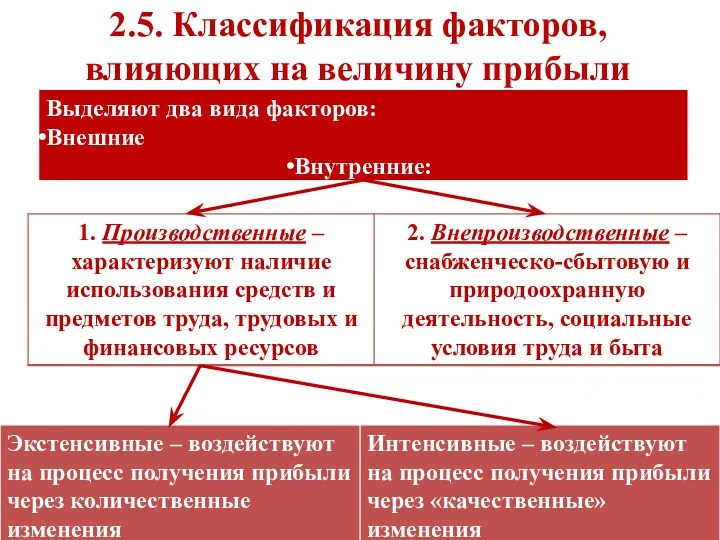

- 18. 2.5. Классификация факторов, влияющих на величину прибыли Выделяют два вида факторов: Внешние Внутренние:

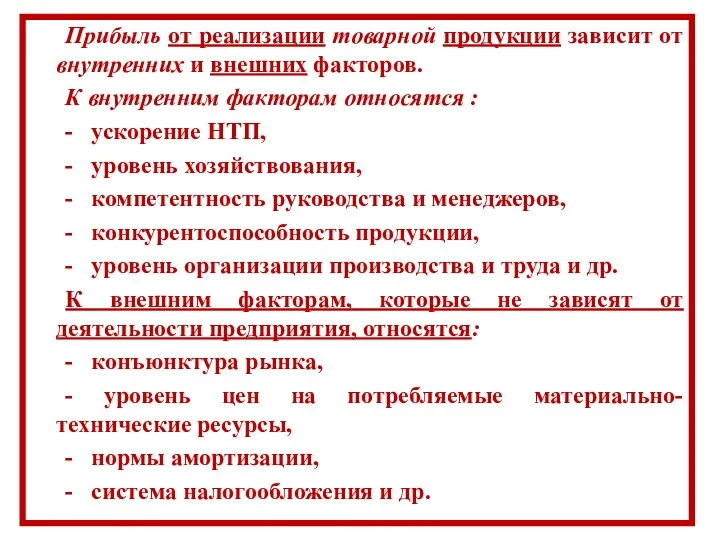

- 19. Прибыль от реализации товарной продукции зависит от внутренних и внешних факторов. К внутренним факторам относятся :

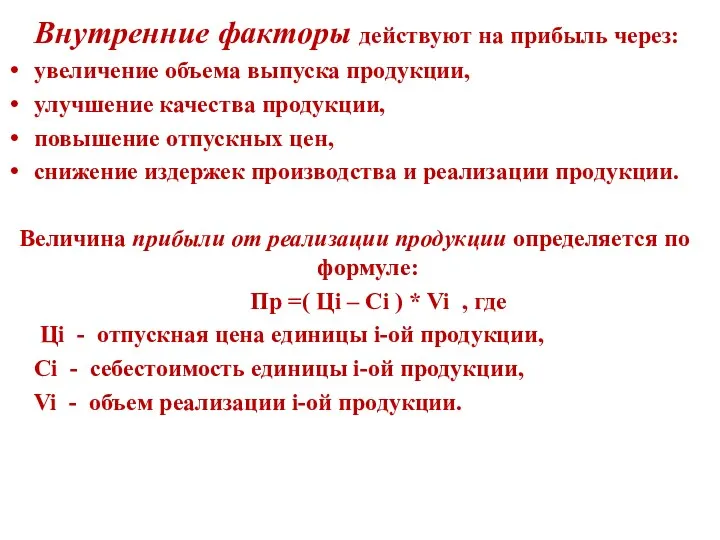

- 20. Внутренние факторы действуют на прибыль через: увеличение объема выпуска продукции, улучшение качества продукции, повышение отпускных цен,

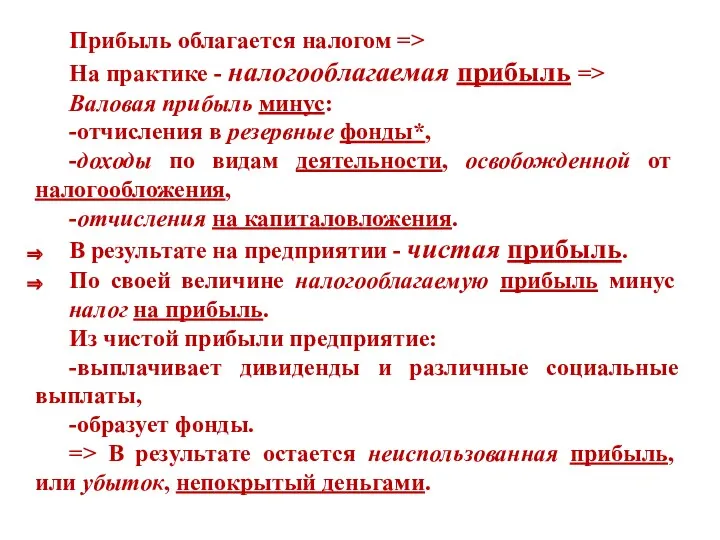

- 21. Прибыль облагается налогом => На практике - налогооблагаемая прибыль => Валовая прибыль минус: -отчисления в резервные

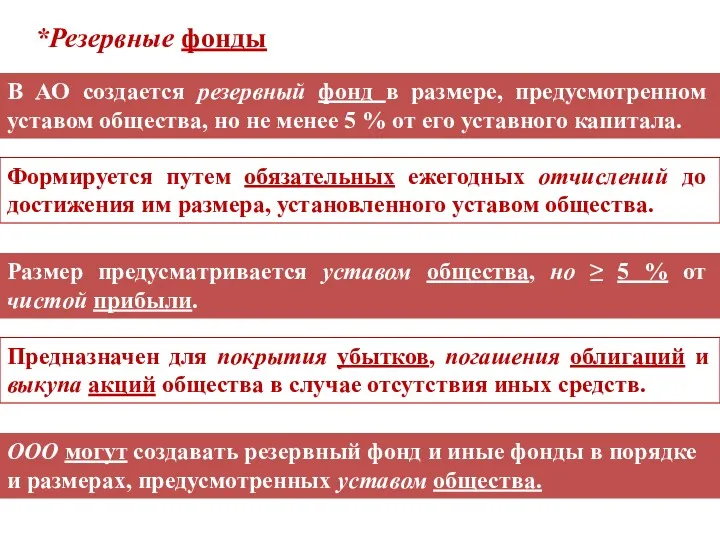

- 22. ООО могут создавать резервный фонд и иные фонды в порядке и размерах, предусмотренных уставом общества. *Резервные

- 23. 2.6.

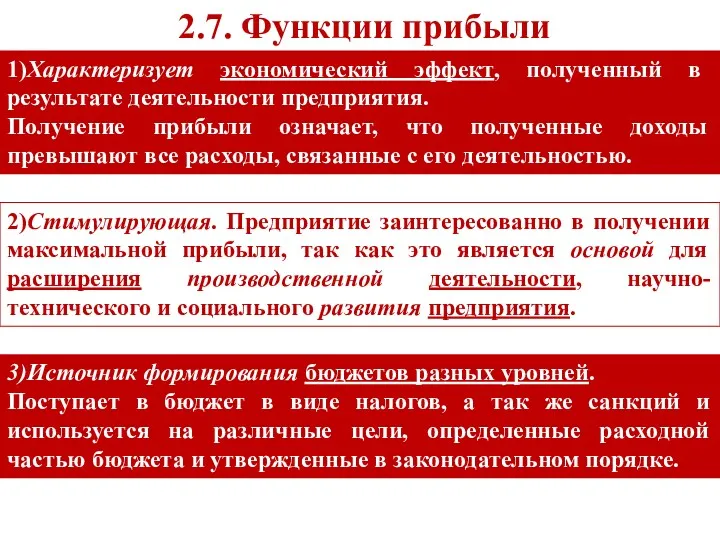

- 24. 3)Источник формирования бюджетов разных уровней. Поступает в бюджет в виде налогов, а так же санкций и

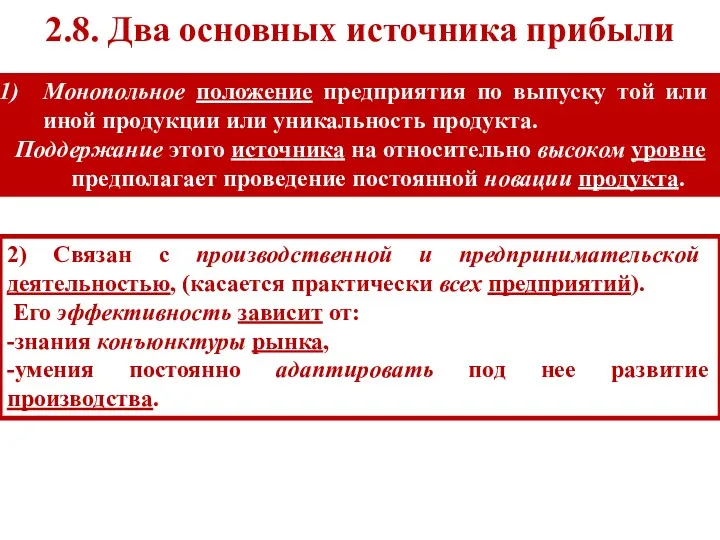

- 25. 2.8. Два основных источника прибыли Монопольное положение предприятия по выпуску той или иной продукции или уникальность

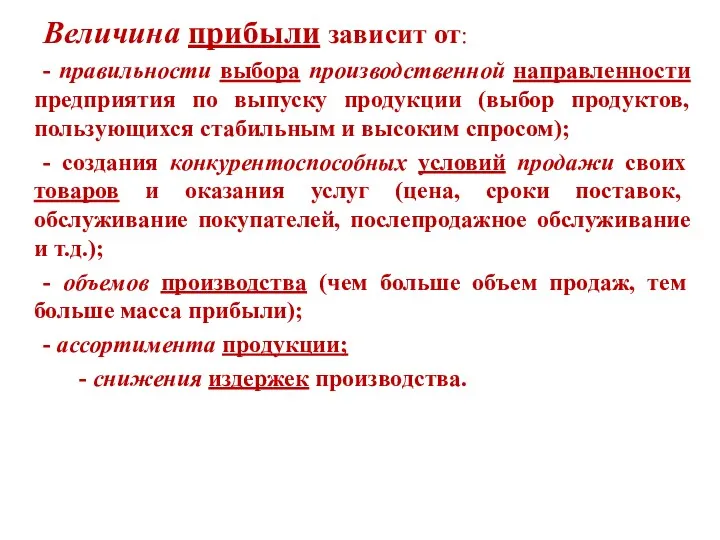

- 26. Величина прибыли зависит от: - правильности выбора производственной направленности предприятия по выпуску продукции (выбор продуктов, пользующихся

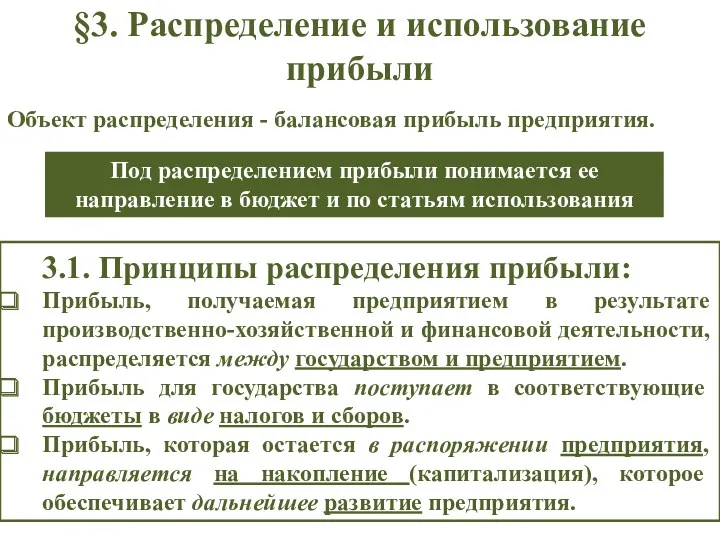

- 27. §3. Распределение и использование прибыли Под распределением прибыли понимается ее направление в бюджет и по статьям

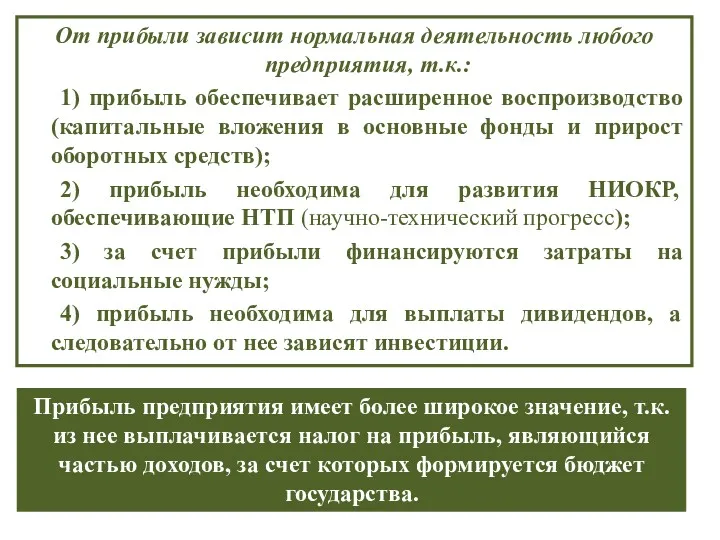

- 28. От прибыли зависит нормальная деятельность любого предприятия, т.к.: 1) прибыль обеспечивает расширенное воспроизводство (капитальные вложения в

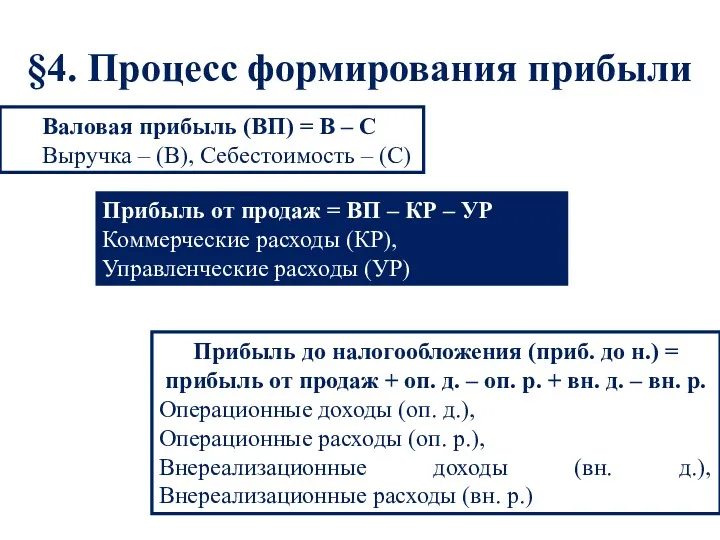

- 30. §4. Процесс формирования прибыли Валовая прибыль (ВП) = В – С Выручка – (В), Себестоимость –

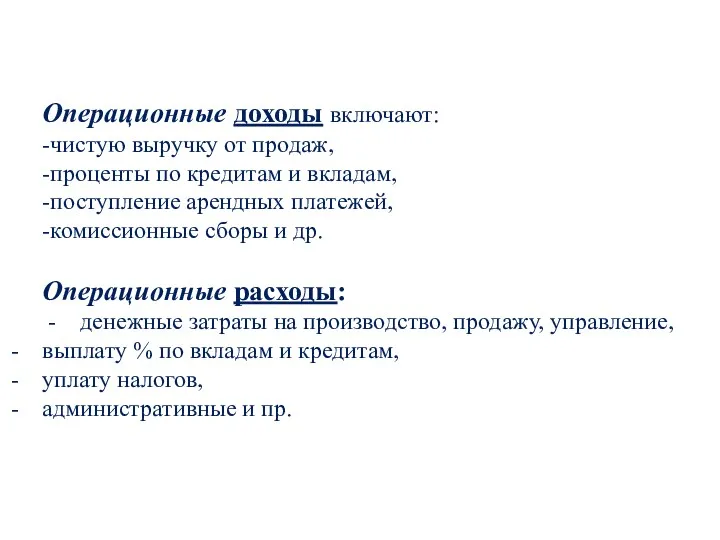

- 31. Операционные доходы включают: -чистую выручку от продаж, -проценты по кредитам и вкладам, -поступление арендных платежей, -комиссионные

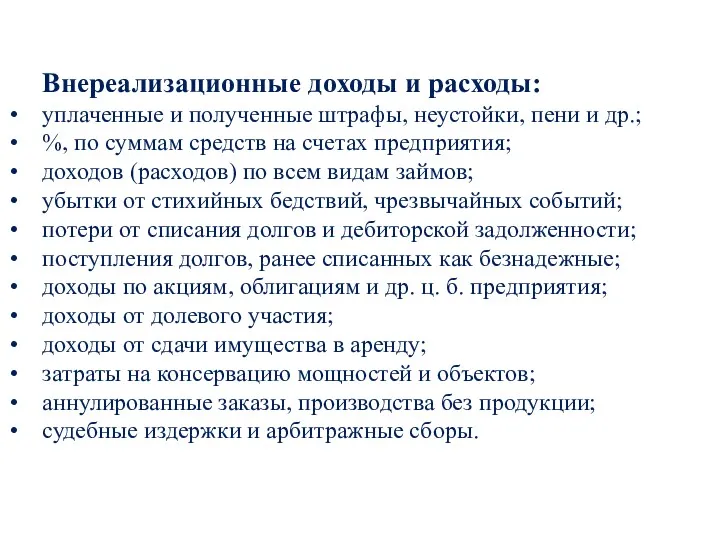

- 32. Внереализационные доходы и расходы: уплаченные и полученные штрафы, неустойки, пени и др.; %, по суммам средств

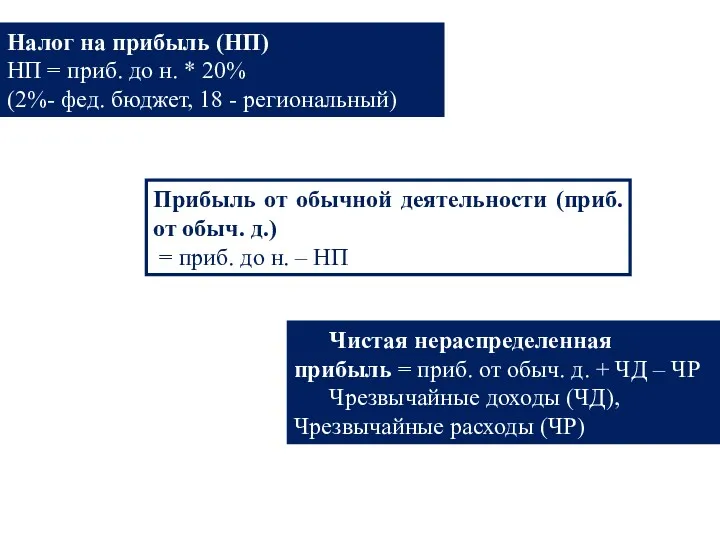

- 33. Налог на прибыль (НП) НП = приб. до н. * 20% (2%- фед. бюджет, 18 -

- 34. Проводиться по всем видам деятельности предприятия. Раздельное планирование обусловлено различиями в методологии исчисления и налогообложении прибыли

- 35. В условиях стабильной развивающейся экономики планирование прибыли осуществляется на период от трех до пяти лет. При

- 36. §5. Рентабельность в строительстве Результативность деятельности строительного предприятия может оцениваться в абсолютных и относительных показателях: Прибыль

- 37. Виды основных показателей рентабельности Показатели рентабельности капитала Показатели рентабельности продукции Показатели, рассчитанные на основе потоков наличных

- 38. Показатель ОБЩЕЙ рентабельности Характеризует насколько рационально и эффективно ИСПОЛЬЗУЮТСЯ основные фонды и оборотные средства предприятия. При

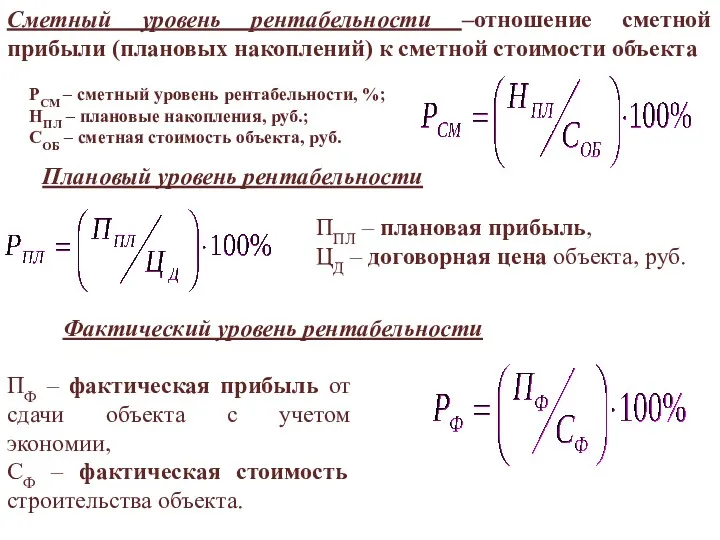

- 39. Сметный уровень рентабельности –отношение сметной прибыли (плановых накоплений) к сметной стоимости объекта РСМ – сметный уровень

- 40. 5.3. Виды показателей рентабельности 1)Рентабельность собственного капитала Позволяет определить эффективность использования капитала, инвестированного собственниками, и сравнить

- 41. 3)Рентабельность основной деятельности Оценивает эффективность издержек на производство СМР 4)Рентабельность инвестиций Оценивает эффективность управления инвестициям 5)Рентабельность

- 42. 6)Рентабельность оборотных активов Характеризует эффективность использования оборотных активов предприятия

- 45. Скачать презентацию

Соизмерение затрат и результатов.

АБСОЛЮТНАЯ - сравнение затрат с результатом, полученным от

Соизмерение затрат и результатов.

АБСОЛЮТНАЯ - сравнение затрат с результатом, полученным от

§1. Выручка и доход

1.1. Выручка формируется в результате деятельности строительной

§1. Выручка и доход

1.1. Выручка формируется в результате деятельности строительной

Законодательство позволяет отражать 2 метода выручки от реализации продукции:

По мере оплат

Законодательство позволяет отражать 2 метода выручки от реализации продукции:

По мере оплат

Обобщающий показатель экономического развития - результат производства за определенный период времени.

Доходами

Обобщающий показатель экономического развития - результат производства за определенный период времени.

Доходами

В зависимости от 1)характера, 2)условий получения и 3)направлений деятельности организаций доходы

В зависимости от 1)характера, 2)условий получения и 3)направлений деятельности организаций доходы

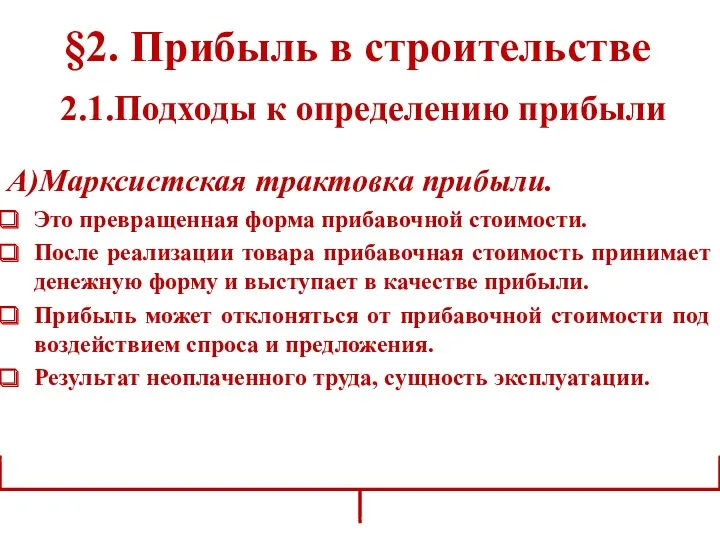

2.1.Подходы к определению прибыли

А)Марксистская трактовка прибыли.

Это превращенная форма прибавочной стоимости.

После

2.1.Подходы к определению прибыли

А)Марксистская трактовка прибыли.

Это превращенная форма прибавочной стоимости.

После

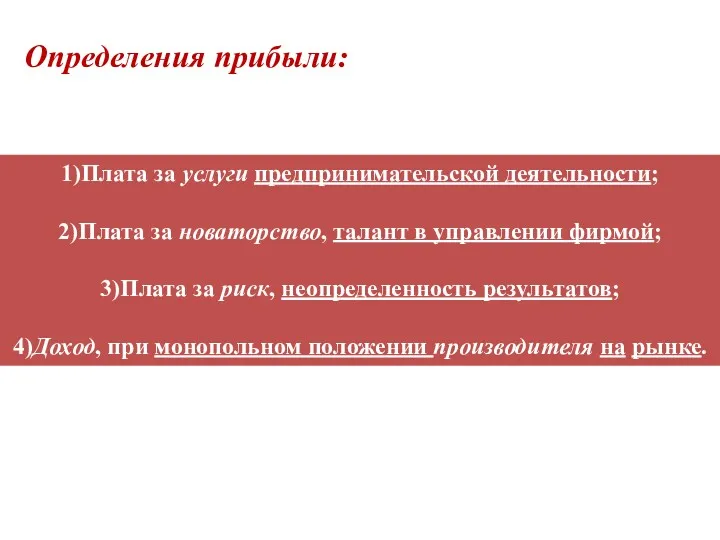

1)Плата за услуги предпринимательской деятельности;

2)Плата за новаторство, талант в управлении фирмой;

3)Плата

1)Плата за услуги предпринимательской деятельности;

2)Плата за новаторство, талант в управлении фирмой;

3)Плата

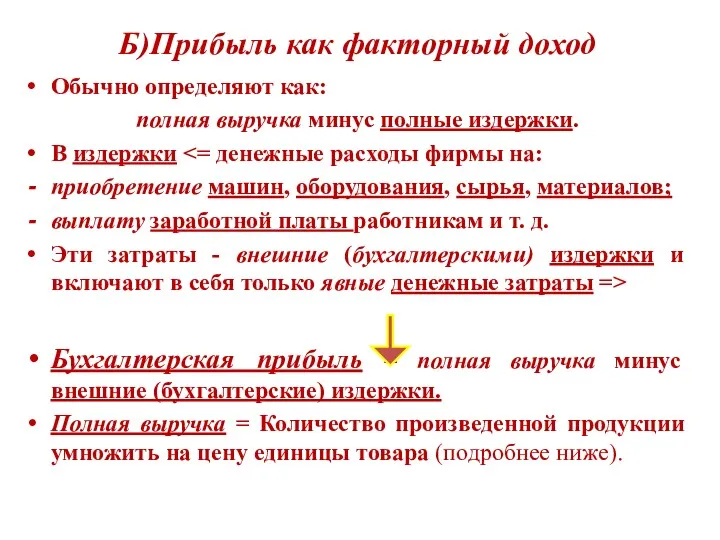

Б)Прибыль как факторный доход

Обычно определяют как:

полная выручка минус полные издержки.

В

Б)Прибыль как факторный доход

Обычно определяют как:

полная выручка минус полные издержки.

В

Экономическая прибыль возникает в том случае, когда:

общая выручка > всех издержек

Экономическая прибыль возникает в том случае, когда:

общая выручка > всех издержек

2.2. Экономическая и бухгалтерская прибыль фирмы

Экономическая прибыль – разница между валовым

2.2. Экономическая и бухгалтерская прибыль фирмы

Экономическая прибыль – разница между валовым

2.3. Показатели прибыли:

ВАЛОВАЯ прибыль

Прибыль от РЕАЛИЗАЦИИ ТОВАРНОЙ ПРОДУКЦИИ

Прибыль от РЕАЛИЗАЦИИ ОСНОВНЫХ

2.3. Показатели прибыли:

ВАЛОВАЯ прибыль

Прибыль от РЕАЛИЗАЦИИ ТОВАРНОЙ ПРОДУКЦИИ

Прибыль от РЕАЛИЗАЦИИ ОСНОВНЫХ

2.3. Др. Показатели прибыли:

2.3. Др. Показатели прибыли:

2.4. Виды прибыли в СТРОИТЕЛЬСТВЕ

2.4. Виды прибыли в СТРОИТЕЛЬСТВЕ

*Плановые накопления определяются нормативным методом в % от принятой базы исчисления.

*Плановые накопления определяются нормативным методом в % от принятой базы исчисления.

Балансовая прибыль.

Прибыль от реализации продукции

плюс минус реализация имущества

плюс минус

Балансовая прибыль.

Прибыль от реализации продукции

плюс минус реализация имущества

плюс минус

Валовая прибыль.

Равна Балансовой прибыли

минус или плюс финансовый результат от ОПЕРАЦИЙ

Валовая прибыль.

Равна Балансовой прибыли

минус или плюс финансовый результат от ОПЕРАЦИЙ

2.5. Классификация факторов, влияющих на величину прибыли

Выделяют два вида факторов:

Внешние

Внутренние:

2.5. Классификация факторов, влияющих на величину прибыли

Выделяют два вида факторов:

Внешние

Внутренние:

Прибыль от реализации товарной продукции зависит от внутренних и внешних факторов.

Прибыль от реализации товарной продукции зависит от внутренних и внешних факторов.

Внутренние факторы действуют на прибыль через:

увеличение объема выпуска продукции,

улучшение

Внутренние факторы действуют на прибыль через:

увеличение объема выпуска продукции,

улучшение

Прибыль облагается налогом =>

На практике - налогооблагаемая прибыль =>

Валовая прибыль

Прибыль облагается налогом =>

На практике - налогооблагаемая прибыль =>

Валовая прибыль

ООО могут создавать резервный фонд и иные фонды в порядке и

ООО могут создавать резервный фонд и иные фонды в порядке и

2.6.

2.6.

3)Источник формирования бюджетов разных уровней.

Поступает в бюджет в виде налогов,

3)Источник формирования бюджетов разных уровней.

Поступает в бюджет в виде налогов,

2.8. Два основных источника прибыли

Монопольное положение предприятия по выпуску той или

2.8. Два основных источника прибыли

Монопольное положение предприятия по выпуску той или

Величина прибыли зависит от:

- правильности выбора производственной направленности предприятия по

Величина прибыли зависит от:

- правильности выбора производственной направленности предприятия по

§3. Распределение и использование прибыли

Под распределением прибыли понимается ее направление в

§3. Распределение и использование прибыли

Под распределением прибыли понимается ее направление в

От прибыли зависит нормальная деятельность любого предприятия, т.к.:

1) прибыль обеспечивает расширенное

От прибыли зависит нормальная деятельность любого предприятия, т.к.:

1) прибыль обеспечивает расширенное

§4. Процесс формирования прибыли

Валовая прибыль (ВП) = В – С

Выручка –

§4. Процесс формирования прибыли

Валовая прибыль (ВП) = В – С

Выручка –

Операционные доходы включают:

-чистую выручку от продаж,

-проценты по кредитам и

Операционные доходы включают:

-чистую выручку от продаж,

-проценты по кредитам и

Внереализационные доходы и расходы:

уплаченные и полученные штрафы, неустойки, пени и

Внереализационные доходы и расходы:

уплаченные и полученные штрафы, неустойки, пени и

Налог на прибыль (НП)

НП = приб. до н. * 20%

(2%-

Налог на прибыль (НП)

НП = приб. до н. * 20%

(2%-

Проводиться по всем видам деятельности предприятия.

Раздельное планирование обусловлено различиями в

Проводиться по всем видам деятельности предприятия.

Раздельное планирование обусловлено различиями в

В условиях стабильной развивающейся экономики планирование прибыли осуществляется на период от

В условиях стабильной развивающейся экономики планирование прибыли осуществляется на период от

§5. Рентабельность в строительстве

Результативность деятельности строительного предприятия может оцениваться в абсолютных

§5. Рентабельность в строительстве

Результативность деятельности строительного предприятия может оцениваться в абсолютных

Виды основных показателей рентабельности

Показатели рентабельности капитала

Показатели рентабельности продукции

Показатели, рассчитанные на основе

Виды основных показателей рентабельности

Показатели рентабельности капитала

Показатели рентабельности продукции

Показатели, рассчитанные на основе

Показатель ОБЩЕЙ рентабельности

Характеризует насколько рационально и эффективно ИСПОЛЬЗУЮТСЯ основные фонды и

Показатель ОБЩЕЙ рентабельности

Характеризует насколько рационально и эффективно ИСПОЛЬЗУЮТСЯ основные фонды и

Сметный уровень рентабельности –отношение сметной прибыли (плановых накоплений) к сметной стоимости

Сметный уровень рентабельности –отношение сметной прибыли (плановых накоплений) к сметной стоимости

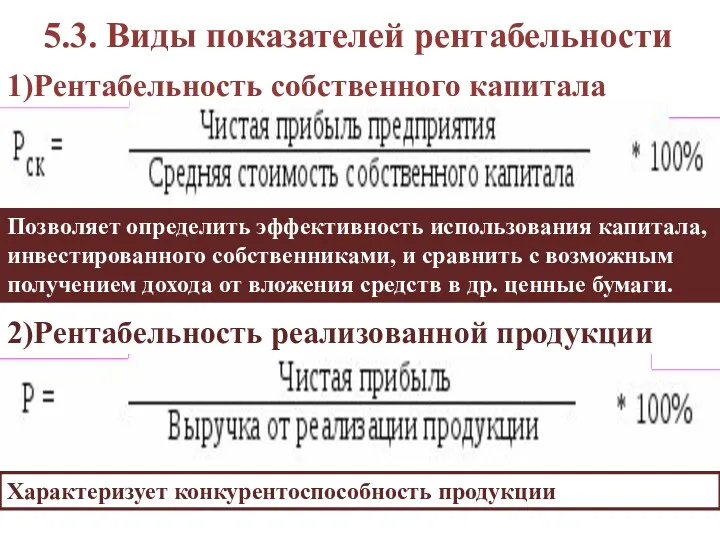

5.3. Виды показателей рентабельности

1)Рентабельность собственного капитала

Позволяет определить эффективность использования капитала, инвестированного

5.3. Виды показателей рентабельности

1)Рентабельность собственного капитала

Позволяет определить эффективность использования капитала, инвестированного

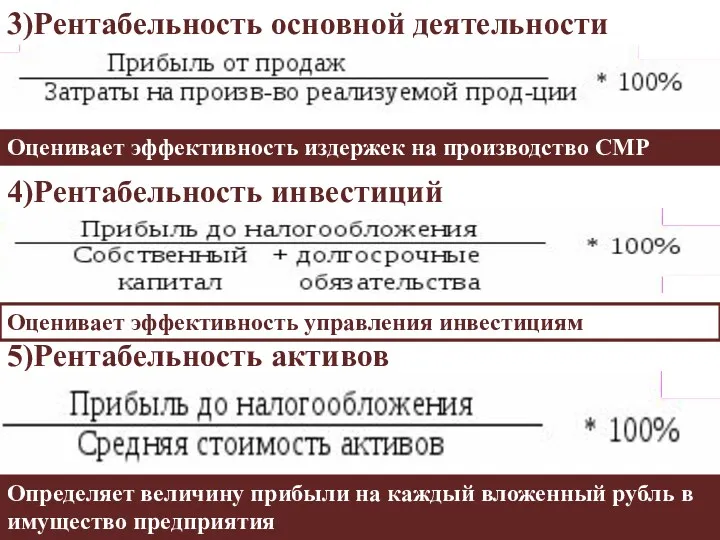

3)Рентабельность основной деятельности

Оценивает эффективность издержек на производство СМР

4)Рентабельность инвестиций

Оценивает эффективность управления

3)Рентабельность основной деятельности

Оценивает эффективность издержек на производство СМР

4)Рентабельность инвестиций

Оценивает эффективность управления

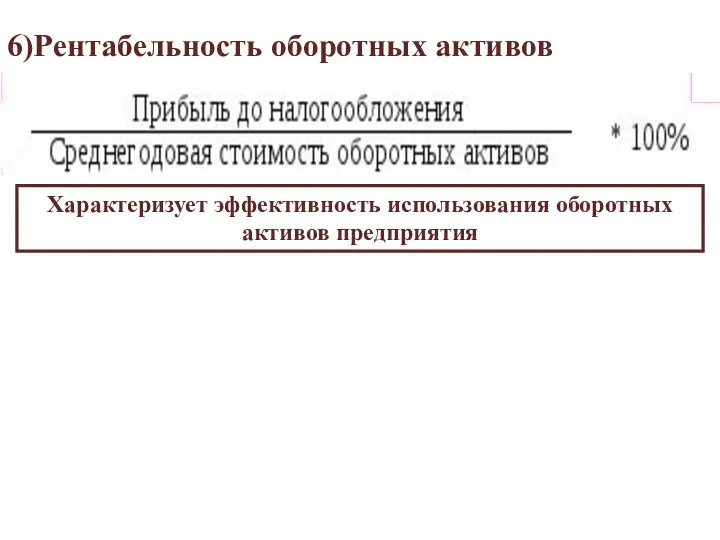

6)Рентабельность оборотных активов

Характеризует эффективность использования оборотных активов предприятия

6)Рентабельность оборотных активов

Характеризует эффективность использования оборотных активов предприятия

Несостоятельность (банкротство) коммерческих организаций

Несостоятельность (банкротство) коммерческих организаций Суть, мета і завдання управлінського обліку (тема 1)

Суть, мета і завдання управлінського обліку (тема 1) Разработка учетной политики-основа бухгалтерского учета на примере ОАО Новоросцемент

Разработка учетной политики-основа бухгалтерского учета на примере ОАО Новоросцемент Оценка финансовых результатов и использование прибыли (на примере ООО Мотор-Трейдинг)

Оценка финансовых результатов и использование прибыли (на примере ООО Мотор-Трейдинг) Особенности сдачи отчетности за 2 квартал 2023 года в бюджетной сфере (июнь 2023 года)

Особенности сдачи отчетности за 2 квартал 2023 года в бюджетной сфере (июнь 2023 года) Финансы предприятия

Финансы предприятия Формирование уставного капитала и его назначение. Тема № 3

Формирование уставного капитала и его назначение. Тема № 3 Совершенствование налогообложения и перспективы оптимизации налоговой нагрузки в Республике Беларусь

Совершенствование налогообложения и перспективы оптимизации налоговой нагрузки в Республике Беларусь УСН

УСН Налоги и налогообложение. Сущность налогов

Налоги и налогообложение. Сущность налогов Финансовые аспекты в принятии управленческих решений

Финансовые аспекты в принятии управленческих решений Кредиты. Функции кредита. Сроки кредитования

Кредиты. Функции кредита. Сроки кредитования Обесценение финансовых активов

Обесценение финансовых активов Amanat сақтандыру компаниясы

Amanat сақтандыру компаниясы Принципы кредита, основные формы и виды

Принципы кредита, основные формы и виды Понятие рынка ценных бумаг. Участники рынка. Выпуск ценных бумаг. Тема 2

Понятие рынка ценных бумаг. Участники рынка. Выпуск ценных бумаг. Тема 2 Єдиний внесок на загальнообов'язкове державне соціальне страхування

Єдиний внесок на загальнообов'язкове державне соціальне страхування Возникновение, сущность и функции денег. Природа современных денег. Тема 3

Возникновение, сущность и функции денег. Природа современных денег. Тема 3 Износ и амортизация основных фондов

Износ и амортизация основных фондов Корпорацияның қаржы саясаты мен қаржы механизмі Қаржы-33

Корпорацияның қаржы саясаты мен қаржы механизмі Қаржы-33 Вкладывай в свое будущее - получай знания о личных финансах. 8-9 класс

Вкладывай в свое будущее - получай знания о личных финансах. 8-9 класс Сметы в НКО. Составление смет к заявке на грант и субсидию. Финансовые отчеты в Фонд Президентских Грантов

Сметы в НКО. Составление смет к заявке на грант и субсидию. Финансовые отчеты в Фонд Президентских Грантов Планирование затрат на производство НПЗ

Планирование затрат на производство НПЗ Заработная плата

Заработная плата Определение стоимости недвижимого имущества

Определение стоимости недвижимого имущества Smart Contract Ether Chain

Smart Contract Ether Chain Money show film - history of money

Money show film - history of money Анализ отчета о движении денежных средств. (Тема 4)

Анализ отчета о движении денежных средств. (Тема 4)