- Международное финансовое право. Лекция 3

Содержание

- 2. Во второй половине ХХ века сложилась международная банковская система. Банки – главные поставщики финансовых услуг (именно

- 3. … неоднородность банковских правоотношений определяется прежде всего спецификой участвующих в них субъектов, имеющих различную юридическую природу.

- 4. целью установления международного банковского права является обеспечение единых основ правового урегулирования банковской деятельности коммерческого типа и

- 5. В 1930г. Центральные банки ведущих государств мира создали международную организацию – Банк международных расчетов ( г.Базель).

- 6. В рамках работы в области валютной и финансовой стабильности БМР регулярно публикует соответствующие аналитические материалы и

- 7. БМР выполняет функции агента центральных банков-участников: - осуществляет депозитные операции и переводы, -обеспечивает взаимные расчеты; -

- 8. КОМИТЕТЫ БМР Базельский комитет по банковскому надзору (БКБС) Комитет по глобальной финансовой системе Комитет по платежам

- 9. Базельский комитет по банковскому надзору (БКБС)-1974г. является главным глобальным законодателем стандартов пруденциального регулирования банков и служит

- 10. Его мандат заключается в укреплении регулирования, надзора и практики банков во всем мире с целью повышения

- 11. устранение пробелов в регулировании и надзоре, которые создают риски для финансовой стабильности; мониторинг осуществления стандартов БКББС

- 12. Базельский комитет по банковскому надзору (БКБС)" сотрудничает с другими международными органами, устанавливающими финансовые стандарты, и органами

- 13. …Практика применения соглашения Базель-I показала, что банки чтобы выполнить требование об обязательном 8% резервировании, стали искажать

- 14. Общий смысл Базеля II состоит в том, чтобы научить банки самостоятельно управлять своими рисками, создавать систему

- 15. Базель III- это согласованный на международном уровне Комплекс мер, разработанных Базельским комитетом по банковскому надзору в

- 16. Полное, своевременное и последовательное принятие и внедрение базельских стандартов имеет решающее значение для: повышение устойчивости глобальной

- 17. Базельский комитет учредил в 2012 году комплексную программу оценки согласованности регулирования (РКАП) для мониторинга и оценки

- 18. КОМИТЕТ ПО ГЛОБАЛЬНОЙ ФИНАНСОВОЙ СИСТЕМЕ(КГФС) Комитет уполномочен выявлять и оценивать потенциальные источники стресса на глобальных финансовых

- 19. Целями Комитета по глобальной финансовой системе являются: Стремиться выявлять и оценивать потенциальные источники стресса в глобальной

- 20. КОМИТЕТ ПО ПЛАТЕЖАМ И РЫНОЧНОЙ ИНФРАСТРУКТУРЕ (КПМИ) является международным законодателем стандартов, который поощряет, контролирует и выносит

- 21. Комитет по платежам и рыночной инфраструктуре(КПМИ): Принципы для инфраструктур финансового рынка- это международные стандарты для инфраструктур

- 22. Помимо стандартов, КПМИ и ИОСКО опубликовали ряд связанных с ними документов и дополнительных руководящих указаний относительно

- 23. Комитет по рынкам Комитет по рынкам функционирует для обмена мнениями по вопросам рынка, обсуждения изменений на

- 24. Комитет Ирвинга Фишера по статистике Центрального банка является форумом экономистов и статистиков Центрального банка, а также

- 25. ЕЦБ Первым шагом на пути к созданию ЕЦБ стало принятое в 1988 году решение о создании

- 26. ЕЦБ выполняет конкретные задачи в области банковского надзора, банкнот, статистики, финансовой стабильности, а также международного и

- 27. ОЭСР Цели ОЭСР согласно ст. 1 Конвенции заключаются в том, чтобы поощрять политику, направленную на достижение

- 28. ОЭСР осуществляет широкий спектр видов координационной и регулятивной деятельности на международной арене, включая противодействие коррупции, борьбу

- 29. ОЭСР является одним из ведущих мировых финансовых регуляторов, разработавших такие международные регулятивные акты, как Модельная конвенция

- 30. Совет по финансовой стабильности (СФС) (Financial Stability Board, FSB) является международным финансовым регулятором. Необходимость его создания

- 31. Направлениями практической деятельности СФС являются создание устойчивых финансовых институтов; прекращение деятельности институтов, слишком больших, чтобы обанкротиться;

- 32. Согласно Уставу СФС был учрежден для координации на международном уровне работы национальных финансовых властей и международных

- 33. Международные органы, участвующие в разработке и принятии нормативных актов международного банковского права: Важнейшей межгосударственной организацией, ведущей

- 34. Международный институт по унификации частного права (УНИДРУА, Рим) -ММПО В рамках УНИДРУА были разработаны важнейшие конвенции

- 35. Комиссия ООН по праву международной торговли (ЮНСИТРАЛ) – вспомогательный орган ГА ООН. На основе проектов, разработанных

- 36. Наряду с разработкой текстов международных договоров ЮНСИТРАЛ участвует также в подготовке типовых законов (model laws) и

- 37. Международная торговая палата (МТП)международная неправительственная организация (Основная цель МТП — организационное, техническое и правовое обеспечение мирового

- 38. •Унифицированные правила МТП по инкассо в редакции 1995 г.; •Международную практику по резервным аккредитивам 1998 г.;

- 39. Сектор страхования является одним из важнейших секторов мировой финансовой системы. Деятельность мирового финансового регулятивного сообщества направлена

- 40. На саммите в 2015г. была согласована первая версия более высоких требований к поглощению убытков для глобальных

- 41. Ведущую роль в координации международного сотрудничества и регулировании сферы страхования играет Международная ассоциация органов страхового надзора

- 42. Под международными стандартами финансово-правового регулирования в сфере страхования понимают единые требования к деятельности страховых организаций по

- 43. В 1999 г., вышли Стандарт по надзору за управлением активами страховыми компаниями (стандарт 4), Принципы проведения

- 44. В 2011 и 2013 годах вся совокупность принципов и методологии оценки и надзора за соблюдением были

- 45. Основополагающие принципы страхования (ОПР) представляют собой всемирно признанную регулятивную платформу в сфере надзора за страховым сектором.

- 46. Стандарты следуют непосредственно за ОПС в иерархии нормативной продукции МАСН по надзору. Стандарты связаны с конкретными

- 47. Рынок страховых услуг, как и другие компоненты финансовой системы, меняется в ответ на широкий круг социальных,

- 48. Эффективная система страхового надзора характеризуется наличием ряда внешних элементов, или предпосылок, которые оказывают непосредственное влияние на

- 49. Хорошо развитая публичная инфраструктура должна включать в себя следующие элементы, которые, не обеспеченные должным образом, могут

- 50. • эффективная и независимая судебная система; • современные и хорошо определенные принципы и правила бухгалтерского учета,

- 51. • наличие квалифицированных, компетентных, независимых и опытных актуариев, бухгалтеров и аудиторов, чья деятельность соответствует прозрачным техническим

- 53. Скачать презентацию

Во второй половине ХХ века сложилась международная банковская система.

Банки – главные

Во второй половине ХХ века сложилась международная банковская система.

Банки – главные

… неоднородность банковских правоотношений определяется прежде всего спецификой участвующих в них

… неоднородность банковских правоотношений определяется прежде всего спецификой участвующих в них

целью установления международного банковского права является обеспечение единых основ правового урегулирования

В 1930г. Центральные банки ведущих государств мира создали международную организацию –

В 1930г. Центральные банки ведущих государств мира создали международную организацию –

В рамках работы в области валютной и финансовой стабильности БМР регулярно

В рамках работы в области валютной и финансовой стабильности БМР регулярно

БМР выполняет функции агента центральных банков-участников:

- осуществляет депозитные операции и переводы,

-обеспечивает

БМР выполняет функции агента центральных банков-участников:

- осуществляет депозитные операции и переводы,

-обеспечивает

КОМИТЕТЫ БМР

Базельский комитет по банковскому надзору (БКБС)

Комитет по глобальной финансовой системе

Комитет

КОМИТЕТЫ БМР

Базельский комитет по банковскому надзору (БКБС)

Комитет по глобальной финансовой системе

Комитет

Базельский комитет по банковскому надзору (БКБС)-1974г. является главным глобальным законодателем стандартов

Базельский комитет по банковскому надзору (БКБС)-1974г. является главным глобальным законодателем стандартов

Его мандат заключается в укреплении регулирования, надзора и практики банков во

Его мандат заключается в укреплении регулирования, надзора и практики банков во

устранение пробелов в регулировании и надзоре, которые создают риски для финансовой

устранение пробелов в регулировании и надзоре, которые создают риски для финансовой

Базельский комитет по банковскому надзору (БКБС)" сотрудничает с другими международными органами,

Базельский комитет по банковскому надзору (БКБС)" сотрудничает с другими международными органами,

…Практика применения соглашения Базель-I показала, что банки чтобы выполнить требование об

…Практика применения соглашения Базель-I показала, что банки чтобы выполнить требование об

Общий смысл Базеля II состоит в том, чтобы научить банки самостоятельно

Общий смысл Базеля II состоит в том, чтобы научить банки самостоятельно

Базель III- это согласованный на международном уровне Комплекс мер, разработанных Базельским

Базель III- это согласованный на международном уровне Комплекс мер, разработанных Базельским

Полное, своевременное и последовательное принятие и внедрение базельских стандартов имеет решающее

Полное, своевременное и последовательное принятие и внедрение базельских стандартов имеет решающее

Базельский комитет учредил в 2012 году комплексную программу оценки согласованности регулирования

Базельский комитет учредил в 2012 году комплексную программу оценки согласованности регулирования

КОМИТЕТ ПО ГЛОБАЛЬНОЙ ФИНАНСОВОЙ СИСТЕМЕ(КГФС)

Комитет уполномочен выявлять и оценивать потенциальные источники

КОМИТЕТ ПО ГЛОБАЛЬНОЙ ФИНАНСОВОЙ СИСТЕМЕ(КГФС)

Комитет уполномочен выявлять и оценивать потенциальные источники

Целями Комитета по глобальной финансовой системе являются:

Стремиться выявлять и оценивать потенциальные

Целями Комитета по глобальной финансовой системе являются:

Стремиться выявлять и оценивать потенциальные

КОМИТЕТ ПО ПЛАТЕЖАМ И РЫНОЧНОЙ ИНФРАСТРУКТУРЕ (КПМИ)

является международным законодателем стандартов, который

КОМИТЕТ ПО ПЛАТЕЖАМ И РЫНОЧНОЙ ИНФРАСТРУКТУРЕ (КПМИ)

является международным законодателем стандартов, который

Комитет по платежам и рыночной инфраструктуре(КПМИ):

Принципы для инфраструктур финансового рынка- это

Комитет по платежам и рыночной инфраструктуре(КПМИ):

Принципы для инфраструктур финансового рынка- это

Помимо стандартов, КПМИ и ИОСКО опубликовали ряд связанных с ними документов

Помимо стандартов, КПМИ и ИОСКО опубликовали ряд связанных с ними документов

Комитет по рынкам

Комитет по рынкам функционирует для обмена мнениями по вопросам

Комитет по рынкам

Комитет по рынкам функционирует для обмена мнениями по вопросам

Комитет Ирвинга Фишера по статистике Центрального банка

является форумом экономистов и статистиков Центрального

является форумом экономистов и статистиков Центрального

ЕЦБ

Первым шагом на пути к созданию ЕЦБ стало принятое в 1988

ЕЦБ

Первым шагом на пути к созданию ЕЦБ стало принятое в 1988

ЕЦБ выполняет конкретные задачи в области банковского надзора, банкнот, статистики, финансовой

ЕЦБ выполняет конкретные задачи в области банковского надзора, банкнот, статистики, финансовой

ОЭСР

Цели ОЭСР согласно ст. 1 Конвенции заключаются в том, чтобы поощрять

ОЭСР

Цели ОЭСР согласно ст. 1 Конвенции заключаются в том, чтобы поощрять

ОЭСР осуществляет широкий спектр видов координационной и регулятивной деятельности на международной

ОЭСР осуществляет широкий спектр видов координационной и регулятивной деятельности на международной

ОЭСР является одним из ведущих мировых финансовых регуляторов, разработавших такие международные

ОЭСР является одним из ведущих мировых финансовых регуляторов, разработавших такие международные

Совет по финансовой стабильности (СФС) (Financial Stability Board, FSB) является

Совет по финансовой стабильности (СФС) (Financial Stability Board, FSB) является

Направлениями практической деятельности СФС являются создание устойчивых финансовых институтов;

прекращение деятельности

Направлениями практической деятельности СФС являются создание устойчивых финансовых институтов;

прекращение деятельности

Согласно Уставу СФС был учрежден для координации на международном уровне

Согласно Уставу СФС был учрежден для координации на международном уровне

Международные органы, участвующие в разработке и принятии нормативных актов международного банковского

Международные органы, участвующие в разработке и принятии нормативных актов международного банковского

Международный институт по унификации частного права (УНИДРУА, Рим) -ММПО

В рамках УНИДРУА

Международный институт по унификации частного права (УНИДРУА, Рим) -ММПО

В рамках УНИДРУА

Комиссия ООН по праву международной торговли (ЮНСИТРАЛ) – вспомогательный орган ГА

Комиссия ООН по праву международной торговли (ЮНСИТРАЛ) – вспомогательный орган ГА

Наряду с разработкой текстов международных договоров ЮНСИТРАЛ участвует также в подготовке

Наряду с разработкой текстов международных договоров ЮНСИТРАЛ участвует также в подготовке

Международная торговая палата (МТП)международная неправительственная организация (Основная цель МТП — организационное,

Международная торговая палата (МТП)международная неправительственная организация (Основная цель МТП — организационное,

•Унифицированные правила МТП по инкассо в редакции 1995 г.;

•Международную практику

•Международную практику

Сектор страхования является одним из важнейших секторов мировой финансовой системы.

Деятельность

Сектор страхования является одним из важнейших секторов мировой финансовой системы.

Деятельность

На саммите в 2015г. была согласована первая версия более высоких требований

На саммите в 2015г. была согласована первая версия более высоких требований

Ведущую роль в координации международного сотрудничества и регулировании сферы страхования играет

Ведущую роль в координации международного сотрудничества и регулировании сферы страхования играет

Под международными стандартами финансово-правового регулирования в сфере страхования понимают единые требования

Под международными стандартами финансово-правового регулирования в сфере страхования понимают единые требования

В 1999 г., вышли Стандарт по надзору за управлением активами страховыми

В 1999 г., вышли Стандарт по надзору за управлением активами страховыми

В 2011 и 2013 годах вся совокупность принципов и методологии оценки

Основополагающие принципы страхования (ОПР) представляют собой всемирно признанную регулятивную платформу в

Основополагающие принципы страхования (ОПР) представляют собой всемирно признанную регулятивную платформу в

Стандарты следуют непосредственно за ОПС в иерархии нормативной продукции МАСН по

Стандарты следуют непосредственно за ОПС в иерархии нормативной продукции МАСН по

Рынок страховых услуг, как и другие компоненты финансовой системы, меняется в

Рынок страховых услуг, как и другие компоненты финансовой системы, меняется в

Эффективная система страхового надзора характеризуется наличием ряда внешних элементов, или предпосылок,

Эффективная система страхового надзора характеризуется наличием ряда внешних элементов, или предпосылок,

Хорошо развитая публичная инфраструктура должна включать в себя следующие элементы, которые,

Хорошо развитая публичная инфраструктура должна включать в себя следующие элементы, которые,

• эффективная и независимая судебная система;

• современные и хорошо определенные

• эффективная и независимая судебная система;

• современные и хорошо определенные

• наличие квалифицированных, компетентных, независимых и опытных актуариев, бухгалтеров и аудиторов,

• наличие квалифицированных, компетентных, независимых и опытных актуариев, бухгалтеров и аудиторов,

Паевые инвестиционные фонды

Паевые инвестиционные фонды Принципы разработки финансовой стратегии

Принципы разработки финансовой стратегии Учет продажи товаров

Учет продажи товаров Как взять ипотеку и не остаться без штанов

Как взять ипотеку и не остаться без штанов Статистика эффективности использования производственных и трудовых ресурсов

Статистика эффективности использования производственных и трудовых ресурсов Управление денежными потоками

Управление денежными потоками Рынок труда. Заработная плата и мотивация труда

Рынок труда. Заработная плата и мотивация труда Налоги. Субъект налога

Налоги. Субъект налога The banking system and the world's leading banks

The banking system and the world's leading banks Международные стандарты аудита. Тема 8

Международные стандарты аудита. Тема 8 Сутність та види податків

Сутність та види податків Физический износ: сущность, виды, особенности расчета

Физический износ: сущность, виды, особенности расчета Презентация Манаников

Презентация Манаников Налоговый контроль, как особая форма деятельности налоговых органов

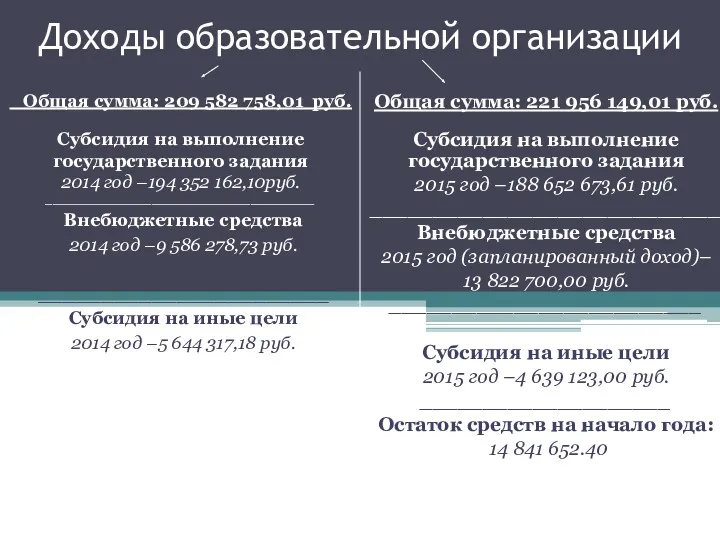

Налоговый контроль, как особая форма деятельности налоговых органов Доходы образовательной организации ГБОУ СОШ №2091

Доходы образовательной организации ГБОУ СОШ №2091 Учет оплаты труда и расчетов с персоналом

Учет оплаты труда и расчетов с персоналом Операционные риски

Операционные риски Оборотные средства предприятия

Оборотные средства предприятия Порядок проведения фактического и документального контроля

Порядок проведения фактического и документального контроля Центральный Банк (Банк России)

Центральный Банк (Банк России) Структура доходного подхода. (Лекция 4)

Структура доходного подхода. (Лекция 4) Финансовый менеджмент

Финансовый менеджмент The history of money

The history of money Создание скоринговой модели в Ms Excel

Создание скоринговой модели в Ms Excel Семейная ипотека (ДОМ НН)

Семейная ипотека (ДОМ НН) Анализ доходности портфеля

Анализ доходности портфеля Цели, функции, основные направления и процедуры внутреннего аудита цикла доходов

Цели, функции, основные направления и процедуры внутреннего аудита цикла доходов Программа смешанного страхования жизни Гармония

Программа смешанного страхования жизни Гармония