- Налоговый контроль, как особая форма деятельности налоговых органов

Содержание

- 2. 1.1.Понятие, цели, задачи и формы налогового контроля Налоговый контроль - это одна из составляющих налоговой системы

- 3. Также современный уровень развития общественных отношений в сфере налогообложения и постоянное совершенствование налогового регулирования предполагают необходимость

- 4. Налоговый контроль - это одна из составляющих налоговой системы Российской Федерации. Только благодаря налоговому контролю налоговая

- 5. Данная особая форма деятельности налоговых органов законодательно закреплена в ст. 30 НК РФ, из содержания которой

- 6. Таким образом, налоговый контроль - это особая форма деятельности налоговых органов в сфере управления, основанная на

- 7. Выделим признаки налогового контроля: 1.Налоговый контроль - это разновидность государственного контроля. 2.Налоговый контроль - это одна

- 8. Налоговый контроль является составной частью налогового администрирования. К предметам налогового контроля относятся: -своевременность и полнота исполнения

- 9. Налоговый контроль проводится в целях создания совершенной системы налогообложения и достижения высокого уровня налоговой дисциплины, при

- 10. К задачам налогового контроля относятся: обеспечение правильного исчисления, своевременного и полного внесения налогов и сборов в

- 11. В качестве основных задач налоговых органов при осуществлении контрольной деятельности законодатель закрепил следующие: - контроль за

- 12. В результате мероприятий налогового контроля: -выявляются недоимки, т.е. суммы налога или сбора, не уплаченные в установленный

- 13. Сущность налогового контроля состоит в проверке соблюдения налогоплательщиками законодательства о налогах и сборах, в том числе

- 14. Круг субъектов налогового контроля ограничен должностными лицами налоговых органов. В соответствии со ст. 30 НК РФ

- 15. Объектом налогового контроля являются отношения, связанные с исчислением и уплатой налогов и сборов. Теории налогового права

- 16. Налоговый контроль проводится должностными лицами налоговых органов в пределах своей компетенции посредством: - налоговых проверок; -получения

- 17. Проверки, проводимые иными органами, не являются налоговыми и не учитываются при принятии решений о повторности проверок.

- 18. Налоговые органы, таможенные органы, органы внутренних дел и следственные органы в порядке, определяемом по соглашению между

- 19. При осуществлении налогового контроля не допускаются сбор, хранение, использование и распространение информации о налогоплательщике (плательщике сбора,

- 20. Данное положение основано на ст. 24 Конституции Российской Федерации, которой установлен категорический запрет на сбор, хранение,

- 21. По объекту выделяется комплексный и тематический, а по характеру контрольных мероприятий - плановый и внезапный налоговый

- 22. Налоговый контроль определяют также как сплошной и выборочный. Первая форма налогового контроля основывается на проверке всех

- 23. Так, согласно ст. 88 и по смыслу ст. 89 НК РФ камеральными именуются проверки, проводимые по

- 24. может быть преобладающим, поскольку сравнительно небольшой аппарат работников налоговых органов не в состоянии одновременно проверить значительное

- 25. Реализуется он при помощи следующих приемов: формальной, логической и арифметической проверки документов; юридической оценки хозяйственных операций,

- 26. Видимо, поэтому налоговые органы, прежде осуществлявшие преимущественно документальный контроль, последнее время все чаще прибегают к контролю

- 27. Налоговый контроль можно подразделить Налоговый контроль можно подразделить на обязательный и необязательный (инициативный). По общему правилу

- 28. Тем не менее в отдельных случаях он неизбежен. Так, налоговый инспектор обязан осуществить проверку наличия у

- 29. По периодичности проведения налогового контроля различаются первоначальный и повторный. Первоначальными следует признать контрольные мероприятия, проводимые в

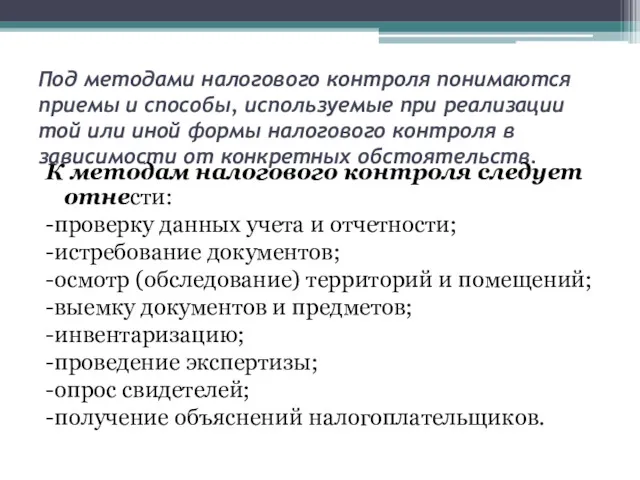

- 30. Под методами налогового контроля понимаются приемы и способы, используемые при реализации той или иной формы налогового

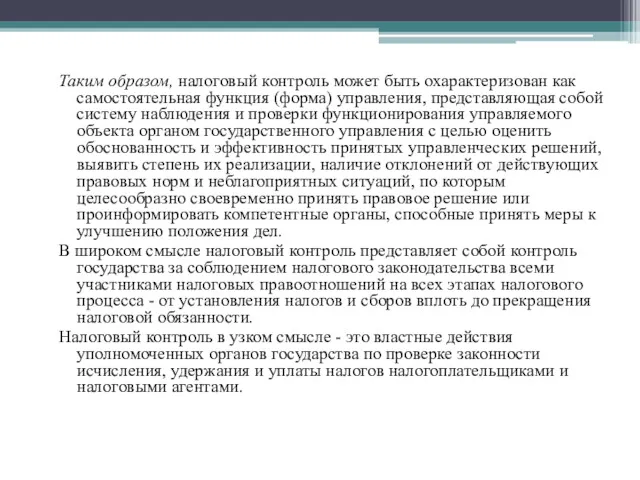

- 31. Таким образом, налоговый контроль может быть охарактеризован как самостоятельная функция (форма) управления, представляющая собой систему наблюдения

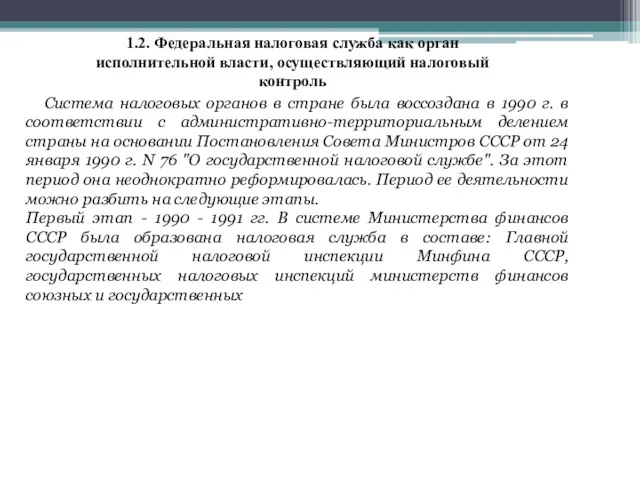

- 32. 1.2. Федеральная налоговая служба как орган исполнительной власти, осуществляющий налоговый контроль Система налоговых органов в стране

- 34. Скачать презентацию

1.1.Понятие, цели, задачи и формы налогового контроля

Налоговый контроль - это одна

1.1.Понятие, цели, задачи и формы налогового контроля

Налоговый контроль - это одна

Также современный уровень развития общественных отношений

в сфере налогообложения и постоянное совершенствование

Также современный уровень развития общественных отношений

в сфере налогообложения и постоянное совершенствование

Налоговый контроль -

это одна из составляющих налоговой системы Российской Федерации. Только

Налоговый контроль -

это одна из составляющих налоговой системы Российской Федерации. Только

Данная особая форма деятельности налоговых органов законодательно закреплена в ст. 30 НК РФ,

Данная особая форма деятельности налоговых органов законодательно закреплена в ст. 30 НК РФ,

Таким образом, налоговый контроль - это

особая форма деятельности налоговых органов в

Таким образом, налоговый контроль - это

особая форма деятельности налоговых органов в

Выделим признаки налогового контроля:

1.Налоговый контроль - это разновидность государственного контроля.

2.Налоговый контроль

Выделим признаки налогового контроля:

1.Налоговый контроль - это разновидность государственного контроля.

2.Налоговый контроль

Налоговый контроль является составной частью налогового администрирования.

К предметам налогового контроля относятся:

-своевременность

Налоговый контроль является составной частью налогового администрирования.

К предметам налогового контроля относятся:

-своевременность

Налоговый контроль проводится в целях создания совершенной системы налогообложения и достижения

Налоговый контроль проводится в целях создания совершенной системы налогообложения и достижения

К задачам налогового контроля относятся:

обеспечение правильного исчисления, своевременного и полного внесения

К задачам налогового контроля относятся:

обеспечение правильного исчисления, своевременного и полного внесения

В качестве основных задач налоговых органов при осуществлении контрольной деятельности законодатель

В качестве основных задач налоговых органов при осуществлении контрольной деятельности законодатель

В результате мероприятий налогового контроля:

-выявляются недоимки, т.е. суммы налога или сбора,

В результате мероприятий налогового контроля:

-выявляются недоимки, т.е. суммы налога или сбора,

Сущность налогового контроля состоит в проверке соблюдения налогоплательщиками законодательства о налогах

Сущность налогового контроля состоит в проверке соблюдения налогоплательщиками законодательства о налогах

Круг субъектов налогового контроля ограничен должностными лицами налоговых органов. В соответствии

Круг субъектов налогового контроля ограничен должностными лицами налоговых органов. В соответствии

Объектом налогового контроля являются отношения, связанные с исчислением и уплатой налогов

Объектом налогового контроля являются отношения, связанные с исчислением и уплатой налогов

Налоговый контроль проводится должностными лицами налоговых органов в пределах своей компетенции

Налоговый контроль проводится должностными лицами налоговых органов в пределах своей компетенции

Проверки, проводимые иными органами, не являются налоговыми и не учитываются при

Проверки, проводимые иными органами, не являются налоговыми и не учитываются при

Налоговые органы, таможенные органы, органы внутренних дел и следственные органы

Налоговые органы, таможенные органы, органы внутренних дел и следственные органы

При осуществлении налогового контроля не допускаются сбор, хранение, использование и распространение

При осуществлении налогового контроля не допускаются сбор, хранение, использование и распространение

Данное положение основано на ст. 24 Конституции Российской Федерации, которой установлен категорический запрет

Данное положение основано на ст. 24 Конституции Российской Федерации, которой установлен категорический запрет

По объекту выделяется комплексный и тематический, а по характеру контрольных мероприятий

Налоговый контроль определяют также как сплошной и выборочный.

Первая форма налогового

Налоговый контроль определяют также как сплошной и выборочный.

Первая форма налогового

Так, согласно ст. 88 и по смыслу ст. 89 НК РФ камеральными именуются проверки, проводимые

Так, согласно ст. 88 и по смыслу ст. 89 НК РФ камеральными именуются проверки, проводимые

может быть преобладающим, поскольку сравнительно небольшой аппарат работников налоговых органов не

может быть преобладающим, поскольку сравнительно небольшой аппарат работников налоговых органов не

Реализуется он при помощи следующих приемов: формальной, логической и арифметической проверки

Реализуется он при помощи следующих приемов: формальной, логической и арифметической проверки

Видимо, поэтому налоговые органы, прежде осуществлявшие преимущественно документальный контроль, последнее время

Видимо, поэтому налоговые органы, прежде осуществлявшие преимущественно документальный контроль, последнее время

Налоговый контроль можно подразделить Налоговый контроль можно подразделить на обязательный и

Налоговый контроль можно подразделить Налоговый контроль можно подразделить на обязательный и

Тем не менее в отдельных случаях он неизбежен. Так, налоговый инспектор

Тем не менее в отдельных случаях он неизбежен. Так, налоговый инспектор

По периодичности проведения налогового контроля различаются первоначальный и повторный. Первоначальными следует

По периодичности проведения налогового контроля различаются первоначальный и повторный. Первоначальными следует

Под методами налогового контроля понимаются приемы и способы, используемые при реализации

Под методами налогового контроля понимаются приемы и способы, используемые при реализации

Таким образом, налоговый контроль может быть охарактеризован как самостоятельная функция (форма)

Таким образом, налоговый контроль может быть охарактеризован как самостоятельная функция (форма)

1.2. Федеральная налоговая служба как орган исполнительной власти, осуществляющий налоговый контроль

1.2. Федеральная налоговая служба как орган исполнительной власти, осуществляющий налоговый контроль

Работа на кассе. Рабочая тетрадь

Работа на кассе. Рабочая тетрадь Банковская система. Сравнительная характеристика банковских систем России и США

Банковская система. Сравнительная характеристика банковских систем России и США Комплексная оценка риска: понятие, инструментарий, моделирование ситуаций

Комплексная оценка риска: понятие, инструментарий, моделирование ситуаций Финансовые инструменты. Услуги, оказываемые в салонах На связи

Финансовые инструменты. Услуги, оказываемые в салонах На связи О проекте решения Думы Кушвинского городского округа О бюджете КГО на 2018 год и плановый период 2019 и 2020 годов

О проекте решения Думы Кушвинского городского округа О бюджете КГО на 2018 год и плановый период 2019 и 2020 годов Валютный рынок

Валютный рынок Реформа Елены Глинской (1535-1538 гг.)

Реформа Елены Глинской (1535-1538 гг.) Финансы домашних хозяйств

Финансы домашних хозяйств Инициативное бюджетирование в Пермском крае. Муниципальное дошкольное образовательное учреждение Детский сад № 27 Чебурашка

Инициативное бюджетирование в Пермском крае. Муниципальное дошкольное образовательное учреждение Детский сад № 27 Чебурашка Микрокредитная компания Государственный фонд поддержки предпринимательства Кемеровской области

Микрокредитная компания Государственный фонд поддержки предпринимательства Кемеровской области Determination of the securities market and its types

Determination of the securities market and its types Правовой статус и регулирование криптовалют

Правовой статус и регулирование криптовалют Финансовый план бизнес-планирования

Финансовый план бизнес-планирования Ценные бумаги

Ценные бумаги Capital Budgeting Techniques

Capital Budgeting Techniques Договор личного страхования

Договор личного страхования Виды кредитования предприятий. Лизинг, факторинг, франчайзинг

Виды кредитования предприятий. Лизинг, факторинг, франчайзинг Классификация видов бухгалтерского учета и его основных пользователей

Классификация видов бухгалтерского учета и его основных пользователей Страховой надзор

Страховой надзор Организация учета при переходе на Единый налоговый платеж и Единый налоговый счет с 1 января 2023 года

Организация учета при переходе на Единый налоговый платеж и Единый налоговый счет с 1 января 2023 года Форма расчета 6-НДФЛ, порядок заполнения и форматы

Форма расчета 6-НДФЛ, порядок заполнения и форматы Страхование. Основные термины. Основные участники страхования

Страхование. Основные термины. Основные участники страхования Международное двойное налогообложение

Международное двойное налогообложение Представление о финансах и финансовой системе

Представление о финансах и финансовой системе Кредиты и резервы

Кредиты и резервы Создание сведений об операциях с целевыми средствами в ГИИС ЭБ ПУР (КС)

Создание сведений об операциях с целевыми средствами в ГИИС ЭБ ПУР (КС) Методика обучения финансовой грамотности: общие подходы, инструменты и возможности их использования

Методика обучения финансовой грамотности: общие подходы, инструменты и возможности их использования Валютный курс

Валютный курс