- Налогообложение предприятий АПК. Налог на прибыль организаций. (Тема 2)

Содержание

- 2. Тема 2. Налог на прибыль организаций Налогоплательщики. Объект налогообложения. Налоговая база. Порядок определения налоговой базы. Налоговый

- 3. НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ Гл. 25. НК РФ

- 4. 3. Налоговая база Налоговой базой признается денежное выражение прибыли, подлежащей налогообложению. Доходы и расходы налогоплательщика учитываются

- 5. Доходы, полученные в натуральной форме в результате реализации товаров (работ, услуг), имущественных прав (включая товарообменные операции),

- 6. При определении налоговой базы прибыль, подлежащая налогообложению, определяется нарастающим итогом с начала налогового периода. В случае,

- 7. При исчислении налоговой базы не учитываются в составе доходов и расходов налогоплательщиков доходы и расходы, относящиеся

- 8. Налогоплательщики, применяющие в соответствии с Налоговым Кодексом специальные налоговые режимы, при исчислении налоговой базы по налогу

- 9. 4. Налоговая база. Налоговой базой признается денежное выражение прибыли, подлежащей налогообложению. Доходы и расходы налогоплательщика учитываются

- 10. Внереализационные доходы, полученные в натуральной форме, учитываются при определении налоговой базы исходя из цены сделки. При

- 11. В случае, если в отчетном (налоговом) периоде налогоплательщиком получен убыток - отрицательная разница между доходами, определяемыми

- 12. Налогоплательщики, понесшие убыток (убытки) в предыдущем налоговом периоде или в предыдущих налоговых периодах, вправе уменьшить налоговую

- 13. Налогоплательщик вправе осуществлять перенос убытка на будущее в течение десяти лет, следующих за тем налоговым периодом,

- 14. 5. Налоговый период. Отчетный период Налоговым периодом по налогу признается календарный год. Отчетными периодами по налогу

- 15. 6. Налоговые ставки Налоговая ставка устанавливается в размере 20 процентов: сумма налога, исчисленная по налоговой ставке

- 16. Налоговая ставка налога, подлежащего зачислению в бюджеты субъектов Российской Федерации, законами субъектов Российской Федерации может быть

- 17. К налоговой базе, определяемой организациями, осуществляющими образовательную и (или) медицинскую деятельность, применяется налоговая ставка 0 процентов.

- 18. Для организаций - резидентов технико-внедренческой особой экономической зоны, а также организаций - резидентов туристско-рекреационных особых экономических

- 19. Указанная налоговая ставка применяется: к прибыли от деятельности, осуществляемой в технико-внедренческой особой экономической зоне, при условии

- 20. Для организаций - участников региональных инвестиционных проектов законами субъектов Российской Федерации может устанавливаться пониженная налоговая ставка

- 21. Для сельскохозяйственных товаропроизводителей, и рыбохозяйственных организаций, налоговая ставка по деятельности, связанной с реализацией произведенной ими сельскохозяйственной

- 22. К налоговой базе, определяемой организациями, осуществляющими социальное обслуживание граждан, применяется налоговая ставка 0 процентов

- 23. Налоговые ставки на доходы иностранных организаций, не связанные с деятельностью в Российской Федерации через постоянное представительство,

- 24. К налоговой базе, определяемой по доходам, полученным в виде дивидендов, применяются следующие налоговые ставки: 1) 0

- 25. 2) 13 процентов - по доходам, полученным в виде дивидендов от российских и иностранных организаций российскими

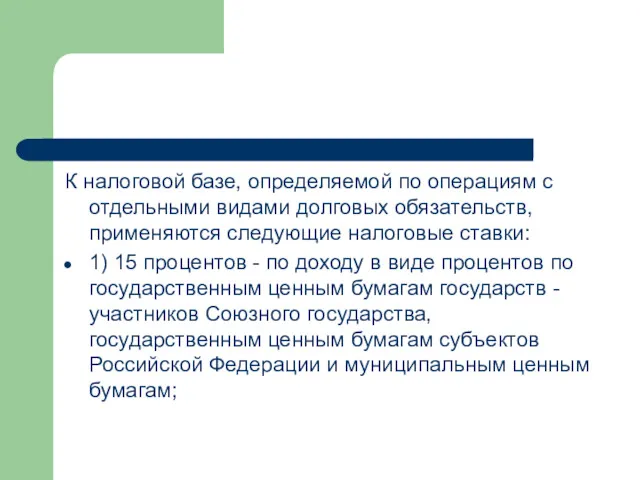

- 26. К налоговой базе, определяемой по операциям с отдельными видами долговых обязательств, применяются следующие налоговые ставки: 1)

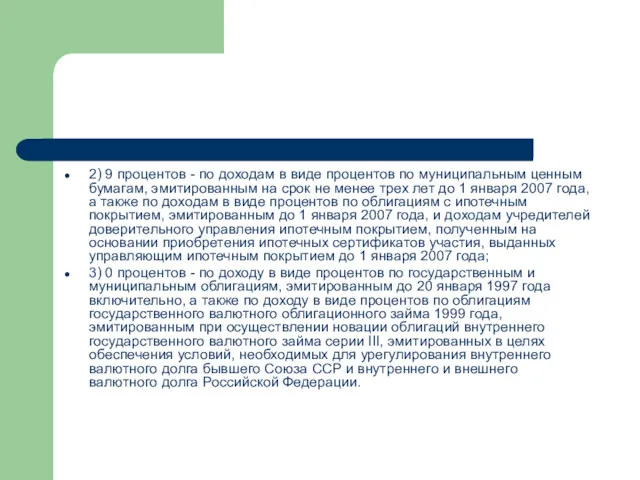

- 27. 2) 9 процентов - по доходам в виде процентов по муниципальным ценным бумагам, эмитированным на срок

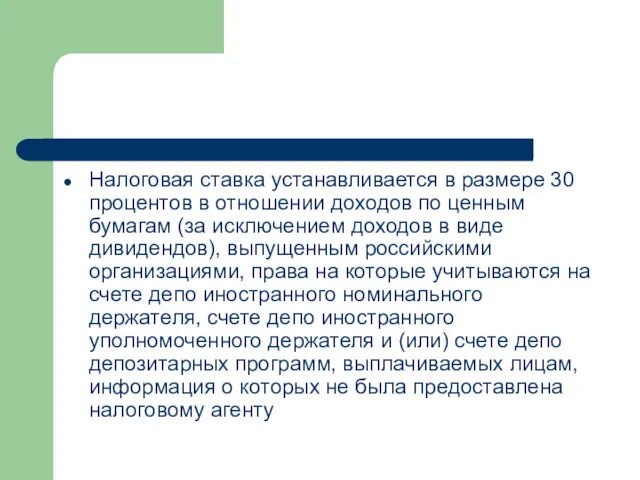

- 28. Налоговая ставка устанавливается в размере 30 процентов в отношении доходов по ценным бумагам (за исключением доходов

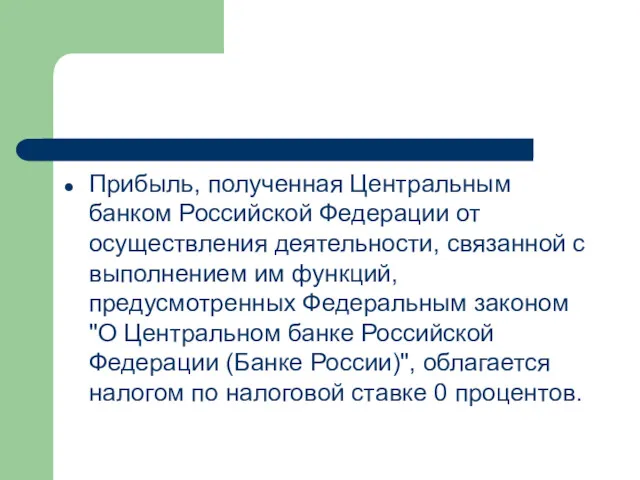

- 29. Прибыль, полученная Центральным банком Российской Федерации от осуществления деятельности, связанной с выполнением им функций, предусмотренных Федеральным

- 30. 7. Налоговые льготы. самостоятельно

- 31. 8. Порядок исчисления налога и авансовых платежей Налог определяется как соответствующая налоговой ставке процентная доля налоговой

- 32. По итогам каждого отчетного (налогового) периода, налогоплательщики исчисляют сумму авансового платежа, исходя из ставки налога и

- 33. Сумма ежемесячного авансового платежа, подлежащего уплате в третьем квартале текущего налогового периода, принимается равной одной трети

- 34. Налогоплательщики имеют право перейти на исчисление ежемесячных авансовых платежей исходя из фактически полученной прибыли, подлежащей исчислению.

- 36. Скачать презентацию

Тема 2. Налог на прибыль организаций

Налогоплательщики.

Объект налогообложения.

Налоговая база.

Порядок

Тема 2. Налог на прибыль организаций

Налогоплательщики.

Объект налогообложения.

Налоговая база.

Порядок

НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ

Гл. 25. НК РФ

НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ

Гл. 25. НК РФ

3. Налоговая база

Налоговой базой признается денежное выражение прибыли, подлежащей налогообложению.

Доходы и

3. Налоговая база

Налоговой базой признается денежное выражение прибыли, подлежащей налогообложению.

Доходы и

Доходы, полученные в натуральной форме в результате реализации товаров (работ, услуг),

Доходы, полученные в натуральной форме в результате реализации товаров (работ, услуг),

При определении налоговой базы прибыль, подлежащая налогообложению, определяется нарастающим итогом с

При определении налоговой базы прибыль, подлежащая налогообложению, определяется нарастающим итогом с

При исчислении налоговой базы не учитываются в составе доходов и расходов

При исчислении налоговой базы не учитываются в составе доходов и расходов

Налогоплательщики, применяющие в соответствии с Налоговым Кодексом специальные налоговые режимы, при

Налогоплательщики, применяющие в соответствии с Налоговым Кодексом специальные налоговые режимы, при

4. Налоговая база.

Налоговой базой признается денежное выражение прибыли, подлежащей налогообложению.

Доходы и

4. Налоговая база.

Налоговой базой признается денежное выражение прибыли, подлежащей налогообложению.

Доходы и

Внереализационные доходы, полученные в натуральной форме, учитываются при определении налоговой базы

Внереализационные доходы, полученные в натуральной форме, учитываются при определении налоговой базы

В случае, если в отчетном (налоговом) периоде налогоплательщиком получен убыток -

В случае, если в отчетном (налоговом) периоде налогоплательщиком получен убыток -

Налогоплательщики, понесшие убыток (убытки) в предыдущем налоговом периоде или в предыдущих

Налогоплательщики, понесшие убыток (убытки) в предыдущем налоговом периоде или в предыдущих

Налогоплательщик вправе осуществлять перенос убытка на будущее в течение десяти лет,

Налогоплательщик вправе осуществлять перенос убытка на будущее в течение десяти лет,

5. Налоговый период. Отчетный период

Налоговым периодом по налогу признается календарный

5. Налоговый период. Отчетный период

Налоговым периодом по налогу признается календарный

6. Налоговые ставки

Налоговая ставка устанавливается в размере 20 процентов:

сумма налога,

6. Налоговые ставки

Налоговая ставка устанавливается в размере 20 процентов:

сумма налога,

Налоговая ставка налога, подлежащего зачислению в бюджеты субъектов Российской Федерации, законами

Налоговая ставка налога, подлежащего зачислению в бюджеты субъектов Российской Федерации, законами

К налоговой базе, определяемой организациями, осуществляющими образовательную и (или) медицинскую деятельность,

К налоговой базе, определяемой организациями, осуществляющими образовательную и (или) медицинскую деятельность,

Для организаций - резидентов технико-внедренческой особой экономической зоны, а также организаций

Для организаций - резидентов технико-внедренческой особой экономической зоны, а также организаций

Указанная налоговая ставка применяется:

к прибыли от деятельности, осуществляемой в технико-внедренческой особой

Указанная налоговая ставка применяется:

к прибыли от деятельности, осуществляемой в технико-внедренческой особой

Для организаций - участников региональных инвестиционных проектов законами субъектов Российской Федерации

Для организаций - участников региональных инвестиционных проектов законами субъектов Российской Федерации

Для сельскохозяйственных товаропроизводителей, и рыбохозяйственных организаций, налоговая ставка по деятельности, связанной

Для сельскохозяйственных товаропроизводителей, и рыбохозяйственных организаций, налоговая ставка по деятельности, связанной

К налоговой базе, определяемой организациями, осуществляющими социальное обслуживание граждан, применяется налоговая

К налоговой базе, определяемой организациями, осуществляющими социальное обслуживание граждан, применяется налоговая

Налоговые ставки на доходы иностранных организаций, не связанные с деятельностью в

Налоговые ставки на доходы иностранных организаций, не связанные с деятельностью в

К налоговой базе, определяемой по доходам, полученным в виде дивидендов, применяются

К налоговой базе, определяемой по доходам, полученным в виде дивидендов, применяются

2) 13 процентов - по доходам, полученным в виде дивидендов от

2) 13 процентов - по доходам, полученным в виде дивидендов от

К налоговой базе, определяемой по операциям с отдельными видами долговых обязательств,

К налоговой базе, определяемой по операциям с отдельными видами долговых обязательств,

2) 9 процентов - по доходам в виде процентов по муниципальным

2) 9 процентов - по доходам в виде процентов по муниципальным

Налоговая ставка устанавливается в размере 30 процентов в отношении доходов по

Налоговая ставка устанавливается в размере 30 процентов в отношении доходов по

Прибыль, полученная Центральным банком Российской Федерации от осуществления деятельности, связанной с

Прибыль, полученная Центральным банком Российской Федерации от осуществления деятельности, связанной с

7. Налоговые льготы.

самостоятельно

7. Налоговые льготы.

самостоятельно

8. Порядок исчисления налога и авансовых платежей

Налог определяется как соответствующая

8. Порядок исчисления налога и авансовых платежей

Налог определяется как соответствующая

По итогам каждого отчетного (налогового) периода, налогоплательщики исчисляют сумму авансового платежа,

По итогам каждого отчетного (налогового) периода, налогоплательщики исчисляют сумму авансового платежа,

Сумма ежемесячного авансового платежа, подлежащего уплате в третьем квартале текущего налогового

Сумма ежемесячного авансового платежа, подлежащего уплате в третьем квартале текущего налогового

Налогоплательщики имеют право перейти на исчисление ежемесячных авансовых платежей исходя из

Налогоплательщики имеют право перейти на исчисление ежемесячных авансовых платежей исходя из

ПриватБанк и Payoneer

ПриватБанк и Payoneer Стандарти державного фінансового аудиту

Стандарти державного фінансового аудиту Денежная система: черты денежных систем в России и в мире, характеристика основных элементов

Денежная система: черты денежных систем в России и в мире, характеристика основных элементов Лекция Тема 4 . Повышение эффективности хозяйственной деятельности фирмы (организации (предприятия))

Лекция Тема 4 . Повышение эффективности хозяйственной деятельности фирмы (организации (предприятия)) Компания TeleTrade

Компания TeleTrade Тчет по проекту: содержательный, финансовый, публичный

Тчет по проекту: содержательный, финансовый, публичный Сравнительный подход к оценке стоимости

Сравнительный подход к оценке стоимости Supply and demand botanov

Supply and demand botanov Формирование методики оценки экономической эффективности инвестиционных проектов

Формирование методики оценки экономической эффективности инвестиционных проектов Зарплатный МТС Банк

Зарплатный МТС Банк Система показателей экономической эффективности бизнес-планирования

Система показателей экономической эффективности бизнес-планирования Ценообразование. Тема 7

Ценообразование. Тема 7 Финансовый контроль на предприятии (на материалах международный аэропорт Казань)

Финансовый контроль на предприятии (на материалах международный аэропорт Казань) Материальное обеспечение инвалидов

Материальное обеспечение инвалидов Экологический сбор

Экологический сбор Критерии анализа деловой активности предприятия. (Тема 6)

Критерии анализа деловой активности предприятия. (Тема 6) Рынок долгового капитала. (4)

Рынок долгового капитала. (4) Учетная политика для целей налогообложения

Учетная политика для целей налогообложения Бухгалтерская финансовая отчетность

Бухгалтерская финансовая отчетность SCP-анализ

SCP-анализ ВКР Направления улучшения использования оборотных средств предприятия

ВКР Направления улучшения использования оборотных средств предприятия Бухгалтерский учет и анализ финансовых результатов на примере ООО Гермес

Бухгалтерский учет и анализ финансовых результатов на примере ООО Гермес Актуализация нормативной базы по вопросам наличного денежного обращения

Актуализация нормативной базы по вопросам наличного денежного обращения Деньги и денежный рынок

Деньги и денежный рынок Выявление проблем в области клиентоориентированности

Выявление проблем в области клиентоориентированности Криптовалюты- деньги будущего

Криптовалюты- деньги будущего Кәсіпорындағы еңбекақы төлеу

Кәсіпорындағы еңбекақы төлеу Кәсіпорынның табыстылығын диверсификациялау мәселелері

Кәсіпорынның табыстылығын диверсификациялау мәселелері