- Финансовый план бизнес-планирования

Содержание

- 2. Понятие финансового плана Финансовый план – это неотъемлемая часть бизнес-плана, в которой осуществлен анализ денежного положения

- 3. 1. Баланс предприятия – финансовый документ, который состоит из двух частей – актива и пассива. В

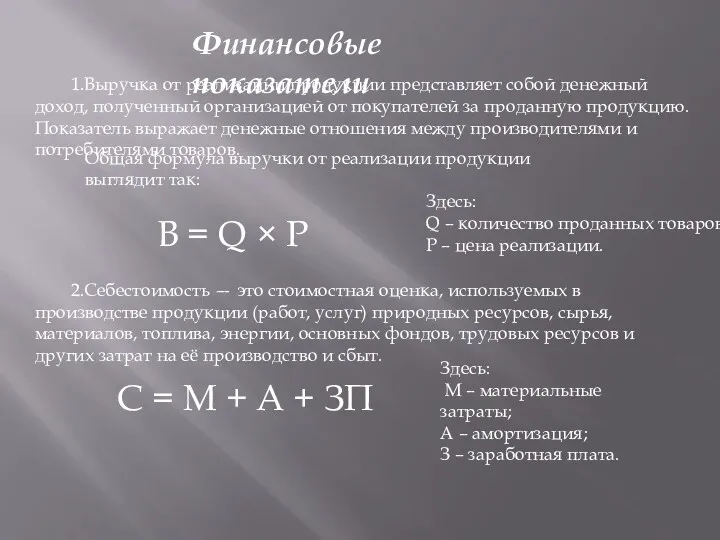

- 4. 2.Себестоимость — это стоимостная оценка, используемых в производстве продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива,

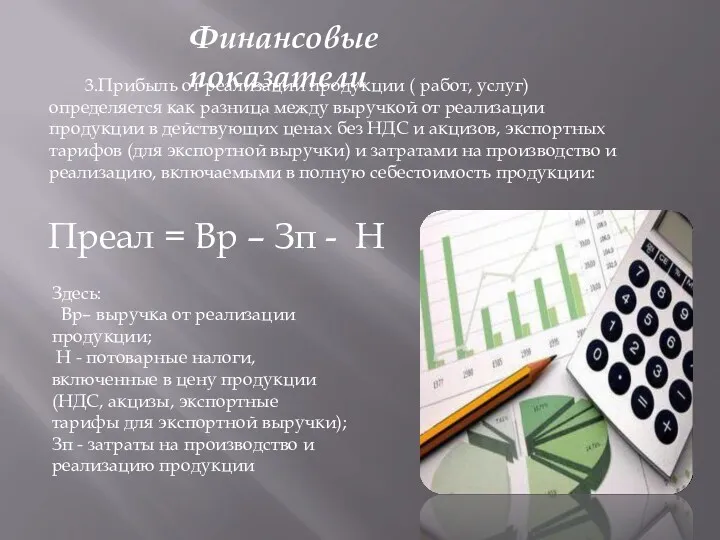

- 5. 3.Прибыль от реализации продукции ( работ, услуг) определяется как разница между выручкой от реализации продукции в

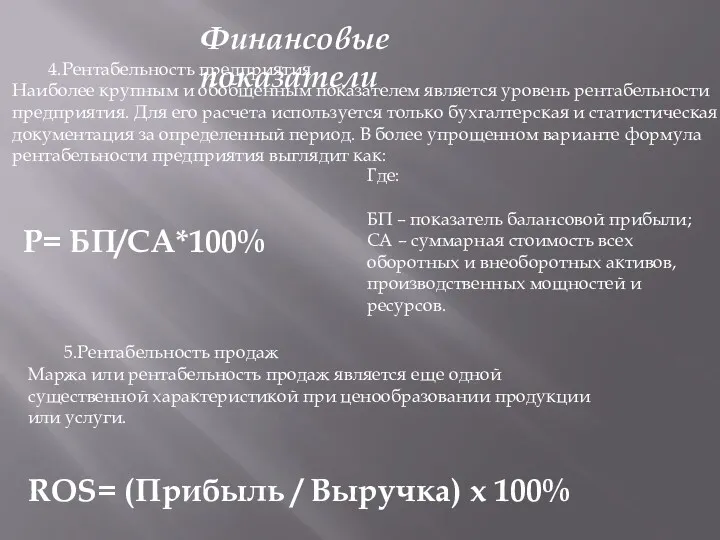

- 6. 4.Рентабельность предприятия Наиболее крупным и обобщенным показателем является уровень рентабельности предприятия. Для его расчета используется только

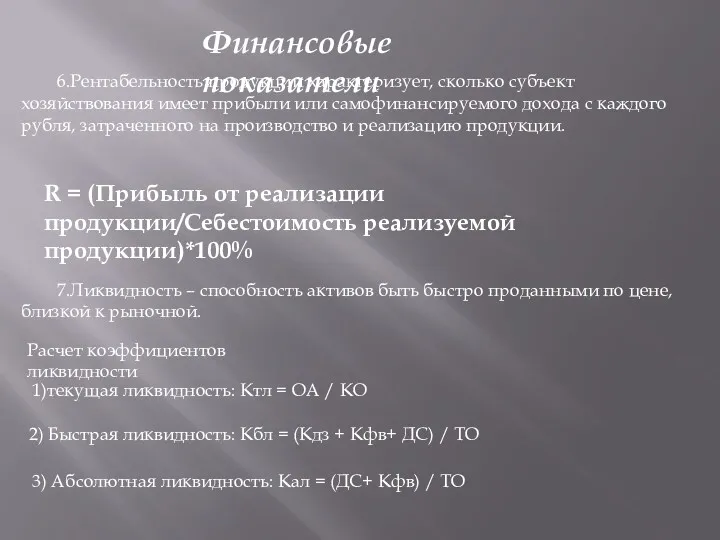

- 7. 6.Рентабельность продукции характеризует, сколько субъект хозяйствования имеет прибыли или самофинансируемого дохода с каждого рубля, затраченного на

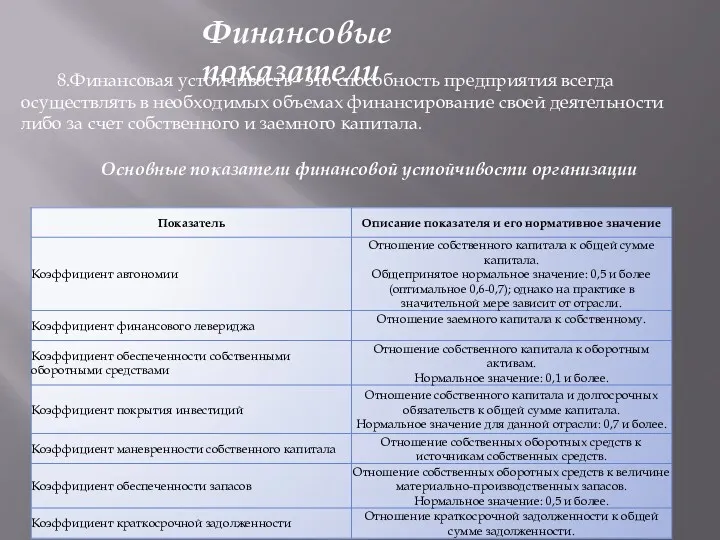

- 8. 8.Финансовая устойчивость– это способность предприятия всегда осуществлять в необходимых объемах финансирование своей деятельности либо за счет

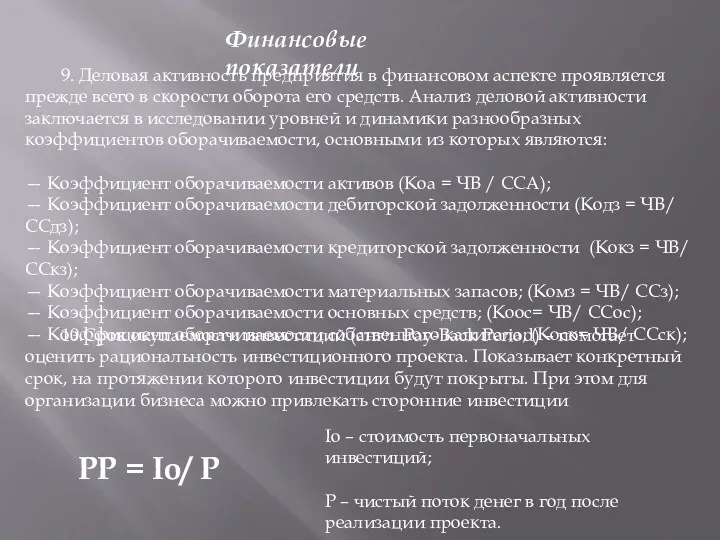

- 9. Финансовые показатели 9. Деловая активность предприятия в финансовом аспекте проявляется прежде всего в скорости оборота его

- 11. Скачать презентацию

Понятие финансового плана

Финансовый план – это неотъемлемая часть бизнес-плана, в

Понятие финансового плана

Финансовый план – это неотъемлемая часть бизнес-плана, в

1. Баланс предприятия – финансовый документ, который состоит из двух частей

1. Баланс предприятия – финансовый документ, который состоит из двух частей

2.Себестоимость — это стоимостная оценка, используемых в производстве продукции (работ, услуг)

2.Себестоимость — это стоимостная оценка, используемых в производстве продукции (работ, услуг)

3.Прибыль от реализации продукции ( работ, услуг) определяется как разница между

3.Прибыль от реализации продукции ( работ, услуг) определяется как разница между

4.Рентабельность предприятия

Наиболее крупным и обобщенным показателем является уровень рентабельности предприятия. Для

4.Рентабельность предприятия

Наиболее крупным и обобщенным показателем является уровень рентабельности предприятия. Для

6.Рентабельность продукции характеризует, сколько субъект хозяйствования имеет прибыли или самофинансируемого дохода

6.Рентабельность продукции характеризует, сколько субъект хозяйствования имеет прибыли или самофинансируемого дохода

8.Финансовая устойчивость– это способность предприятия всегда осуществлять в необходимых объемах финансирование

8.Финансовая устойчивость– это способность предприятия всегда осуществлять в необходимых объемах финансирование

Финансовые показатели

9. Деловая активность предприятия в финансовом аспекте проявляется прежде всего

Финансовые показатели

9. Деловая активность предприятия в финансовом аспекте проявляется прежде всего

Учет основных средств и пути его совершенствования

Учет основных средств и пути его совершенствования Деньги и их функции

Деньги и их функции Бизнес-ангелы и их роль в современной экономике

Бизнес-ангелы и их роль в современной экономике Финансовое право в системе российского права

Финансовое право в системе российского права Валютная политика

Валютная политика Методы регулирования валютных курсов

Методы регулирования валютных курсов Бюджет для граждан

Бюджет для граждан Жер салығы

Жер салығы Современное состояние рынка МФО

Современное состояние рынка МФО Предварительный антимонопольный контроль за созданием и реорганизацией коммерческих организаций

Предварительный антимонопольный контроль за созданием и реорганизацией коммерческих организаций Основы технической инвентаризации объектов капитального строительства определение и описание износа объекта

Основы технической инвентаризации объектов капитального строительства определение и описание износа объекта Финансы предприятий

Финансы предприятий ЭДО для контрагентов Как это работает?

ЭДО для контрагентов Как это работает? Международный финансовый центр

Международный финансовый центр Особенности учета и аудита кредиторской задолженности на предприятии торговли Челябинский филиал ОАО ЖТК

Особенности учета и аудита кредиторской задолженности на предприятии торговли Челябинский филиал ОАО ЖТК Облік, аналіз і аудит товарів на підприємстві роздрібної торгівлі

Облік, аналіз і аудит товарів на підприємстві роздрібної торгівлі Налоги

Налоги Годовой отчет за 2023 год. Готовимся к изменениям 2024 года

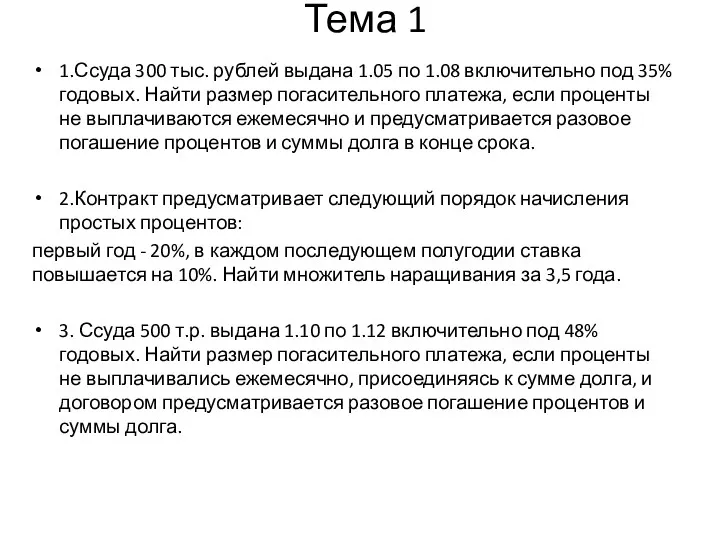

Годовой отчет за 2023 год. Готовимся к изменениям 2024 года Финансы. Задачи. Тема 1

Финансы. Задачи. Тема 1 Статистика денежного обращения

Статистика денежного обращения Метод F.I.F.O

Метод F.I.F.O Ндфл. НК РФ налог на доходы физических лиц

Ндфл. НК РФ налог на доходы физических лиц Анализ платежеспособности и финансовой устойчивости предприятия и пути их повышения

Анализ платежеспособности и финансовой устойчивости предприятия и пути их повышения Фінансовий ринок

Фінансовий ринок Euro. Flexible exchange rates

Euro. Flexible exchange rates Налог на доходы физических лиц (НДФЛ)

Налог на доходы физических лиц (НДФЛ) Микрогранты. Грантовая и экспертная служба

Микрогранты. Грантовая и экспертная служба Учет выпуска, продажи и реализации готовой продукции. Учет товаров

Учет выпуска, продажи и реализации готовой продукции. Учет товаров