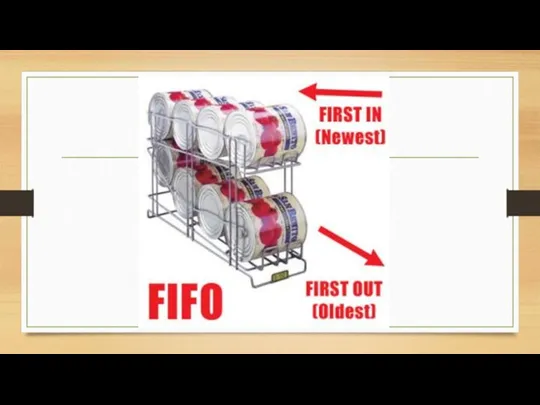

- Метод F.I.F.O

Содержание

- 2. Метод фифо Метод Фифо - популярная в бухгалтерском учете методика, подразумевающая оценку запасов по себестоимости начальных

- 3. Алгоритм действие метода Метод Фифо - способ оценки запасов, в котором сначала происходит списание материалов первой

- 4. Плюсы Fifo Часто метод FIFO называют методикой «естественной очереди». Последняя нашла свое применение в самых различных

- 5. Особенность и специфика методики фифо Товары и материальные ценности реального производства не могут расходоваться в один

- 6. Мультизадачность Благодаря такой особенности расчета, метод фифо можно использовать в компаниях самой различной направленности, к примеру,

- 7. Недостатки метода фифо во-первых, при учете товаров инфляционные процессы в учет не берутся. Если расходование материалов

- 10. Скачать презентацию

Метод фифо

Метод Фифо - популярная в бухгалтерском учете методика, подразумевающая оценку запасов

Метод фифо

Метод Фифо - популярная в бухгалтерском учете методика, подразумевающая оценку запасов

Алгоритм действие метода

Метод Фифо - способ оценки запасов, в котором сначала происходит

Алгоритм действие метода

Метод Фифо - способ оценки запасов, в котором сначала происходит

Плюсы Fifo

Часто метод FIFO называют методикой «естественной очереди». Последняя нашла

Плюсы Fifo

Часто метод FIFO называют методикой «естественной очереди». Последняя нашла

Особенность и специфика методики фифо

Товары и материальные ценности реального производства не

Особенность и специфика методики фифо

Товары и материальные ценности реального производства не

Мультизадачность

Благодаря такой особенности расчета, метод фифо можно использовать в компаниях самой

Мультизадачность

Благодаря такой особенности расчета, метод фифо можно использовать в компаниях самой

Недостатки метода фифо

во-первых, при учете товаров инфляционные процессы в учет не

Недостатки метода фифо

во-первых, при учете товаров инфляционные процессы в учет не

Учет прибыли и убытков предприятия. Оценка финансового состояния

Учет прибыли и убытков предприятия. Оценка финансового состояния Финансовый план бизнес-планирования

Финансовый план бизнес-планирования Налоговая система РФ

Налоговая система РФ Договор в налоговом праве

Договор в налоговом праве Теоретико-організаційні основи управління державними фінансами

Теоретико-організаційні основи управління державними фінансами Налоги как источник доходов государства

Налоги как источник доходов государства Как найти спонсоров

Как найти спонсоров Ogólne zasady stosowania ustawy o dyscyplinie finansów publicznyc

Ogólne zasady stosowania ustawy o dyscyplinie finansów publicznyc Структура и качество активов коммерческого банка

Структура и качество активов коммерческого банка Аудит в США

Аудит в США Фінансування у системі охорони здоров'я

Фінансування у системі охорони здоров'я Принципы банковского кредитования и их развитие в современных условиях

Принципы банковского кредитования и их развитие в современных условиях Место и роль платежных карт в системе безналичных расчетов

Место и роль платежных карт в системе безналичных расчетов Государственная академическая стипендия

Государственная академическая стипендия Обязательное пенсионное страхование ОАО НПФ РГС

Обязательное пенсионное страхование ОАО НПФ РГС Финансы домашних хозяйств

Финансы домашних хозяйств Ресурсный метод составления сметы. Пример + задание

Ресурсный метод составления сметы. Пример + задание Государственная программа Комплексное развитие сельских территорий. Россельхозбанк

Государственная программа Комплексное развитие сельских территорий. Россельхозбанк Оценка стоимости нематериальных активов

Оценка стоимости нематериальных активов Сутність грошей та їх функції. Теорії грошей. (Тема 1)

Сутність грошей та їх функції. Теорії грошей. (Тема 1) Ссудный капитал. Ссудный процент

Ссудный капитал. Ссудный процент Понятие долгосрочных инвестиций и капитального строительства. Участники капитального строительства

Понятие долгосрочных инвестиций и капитального строительства. Участники капитального строительства Мошеничество в ОСАГО

Мошеничество в ОСАГО Finanse międzynarodowe

Finanse międzynarodowe Тинькофф. Платежное поручение

Тинькофф. Платежное поручение Сутність і класифікація податків

Сутність і класифікація податків Распределение прибыли. Дивидендная политика и регулирование курсовой стоимости акций

Распределение прибыли. Дивидендная политика и регулирование курсовой стоимости акций Cost-Volume-Profit (CVP) Analysis

Cost-Volume-Profit (CVP) Analysis