- Аудитті ұйымдастыру және жүргізу тәртібі

Содержание

- 2. Алдыңғы дәріс бойынша Өз білімін тексеру сұрақтары 1.Аудиторлық дәлелдеулер дегенді қалай түсінесіз? 2.Аудиторлық дәлелдеулер алудың негізгі

- 3. 1-сұрақ Аудиторлық дәлеледеулер дегеніміз–аудиторлық қорытынды жасауға негіз болатын аудитордың қорытынды пікірлерін тұжырымдау процессінде пайдалануға алатын ақпараттары.

- 4. Дәріс сұрақтары: 1Аудиторлық тексеру жүргізудегі іріктеу (таңдау) әдісі; 2 Аудитті жүргізу кезеңдері. Аудитті жоспарлау процесі; 3Аудиттің

- 5. Іріктеу аудиттің барлық саласы үшін қажет болып табылмайды, бірақ оны біртипті операциялардың санының көптігі байқалатын салаларда

- 6. МП

- 7. Іріктеу төмендегі жағдайларда тиімсіз (қолайсыз) болып табылады: қандай-да бір саланың барлық операциялары маңызды болып табылса аудит

- 8. Іріктеу тәуекелдігі - Іріктеу кезінде мәліметтер жиынтығының барлық баптарын аудитор тексермейтін болғандықтан, ол мәліметтердің барлық жиынтығын

- 9. Статистикалық іріктеу мәліметтер жиынтығы бойынша таңдау жасау үшін ықтималдық теориясы сияқты математикалық процедуралар қолданылады. Статистикалық емес

- 10. Іріктеп (ішінара) тексеру жүргізудің негізгі кезеңдері: • іріктеуді жоспарлау • іріктеу үлгілерін таңдап алу • іріктеу

- 11. Іріктеуді жоспарлау Аудиторлық іріктеудің көлемі мен құрылымын жоспарлау кезінде аудиторлар аудиттің ерекше мақсатын, үлгілер алынатын мәліметтер

- 12. Мысал ретінде баланс құру сәтіне дебиторлық борыштардың барлық баптарын және жыл ішінде алынған барлық тауарлар мен

- 13. Мәліметтердің азайғандығын (немесе толықтығын) тексеру бастапқы құжаттардан басталып қаржылық қорытынды есеппен аяқталғанға дейін жүзеге асырылуға тиісті.

- 14. Стратификация–жиынтықты әрқайсысы ұқсас сипаттарымен (жиі кездесетін ақшалай құн) іріктеу бірліктерінің тобы болып есептелінетін кіші жиынтықтарға бөлу

- 15. Егер аудитор көтеріп жіберу фактісін анықтау мақсатын көздесе және өте ірі қателер жекелеген ірі баптарда жіберілуі

- 16. Іріктеу көлемі. Іріктеу көлемін анықтау кезінде аудитор іріктеу тәуекелдігін, жіберілетін қателердің санын (жіберілуі мүмкін қателер) және

- 17. Болжамды қателер. Егер аудитор мәліметтер жиынтығында қате бар деп болжайтын болса, онда үлкен көлемдегі іріктеуді зерттеу

- 18. Аномальдық (ауытқушы) қате–кейбір нақты жағдайлардан басқа жағдайларда қайталанбайтын, және сондықтан да жиынтықта қатені көрсетпейтін, бөлек (оғаш)

- 19. Іріктеу үлгілерін таңдап алу Аудиторлар баптардың үлгілерін олар мәліметтердің барлық жиынтығын көрнекті түрде көрсететіндей етіп іріктеп

- 20. Еркін (өз бетімен) таңдап алу мәліметтердің барлық жиынтығын жалпы түрде көрсетеді Кездейсоқ таңдап алу мәліметтер жиынтығын

- 21. Іріктеу үлгілерін бағалау Іріктеудің әрбір бабы бойынша аудиторлық процедура өткізгеннен кейін аудитор: іріктеу тәуекелдігіне қайта бағалау

- 22. Өз білімін тексеру сұрақтары 1.Қандай жағдайда аудиторлық тексеру жүргізуде іріктеу қолданылады? 2.Аудитте іріктеудің қандай түрлері пайдаланылады?

- 23. Аудиторлық іріктеу 530 ХАС шот қалдықтары немесе операция сыныптары шеңберіндегі 100% қатынаста аудиторлық процедураларды қолдану ретінде

- 24. 2-сұрақ Аудитті жүргізу кезеңдері. Аудитті жоспарлау процесі. Аудитор бұл жағдайда қандай дәлелдерді, қандай әдістер көмегімен жинауға

- 25. Қаржылық есеп беруге аудит жүргізу масштабын анықтау кезінде үш негізгі кезеңді бөліп көрсетуге болады. 1-кезең. Аудиттық

- 26. Аудиторлар әр тексеру үшін мақсаты төмендегідей болатын жоспар құруы керек: Аудитті жүргізу сапасын қамтамасыз ету Тексеруді

- 27. Аудит жоспарын қүру аудиті жүргізудің жалпы принциптеріне, сонымен бірге келесідей принциптерге сәйкес іске асырылады: •Жоспарлаудың кешенділігі;

- 28. Аудитті жоспарлау кезеңдері: -Алдын ала жоспарлау -Клиент туралы жалпы ақпаратты жинау -Маңыздылық пен аудиторлық тәуекелдікті бағалау

- 29. Алдын ала жоспарлау кезеңі аудитор жұмысының төмендегі кезеңдерін қамтиды: • Клиентті таңдау және аудитті орындау туралы

- 30. Жаңа клиенттерді таңдау жөніндегі фирма саясаты келесідей элементтерді қамтиды: • Көзделген клиент беделін, оның қаржылық жағдайының

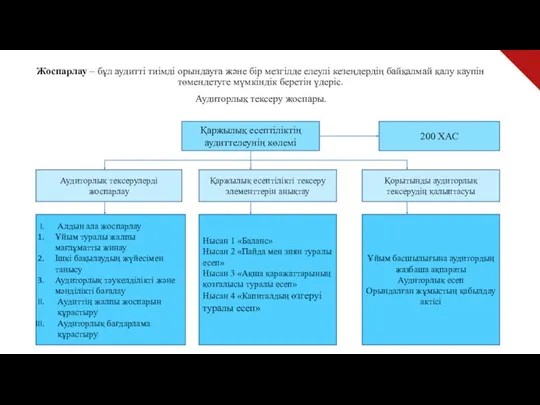

- 31. Жоспарлау – бұл кез келген тексеруді жүргізу процесінде қайталанылатын аудиторлық шаралар тізімдерін жай механикалық құру емес.

- 32. Ұйым басшылығы мен мамандармен әңгімелесіп, қаржылық есеп берумен, оның негізгі көрсеткіштерімен танысу қажет. Бұл клиент қызметінің

- 33. 1. Қаржылық есеп беру аудитін жүргізу кезеңдерін атаңыз. 2. Аудитті жоспарлау мақсаттары мен принциптерін атаңыз. 3.

- 36. Жоспарлау – бұл аудитті тиімді орындауға және бір мезгілде елеулі кезеңдердің байқалмай қалу каупін төмендетуге мүмкіндік

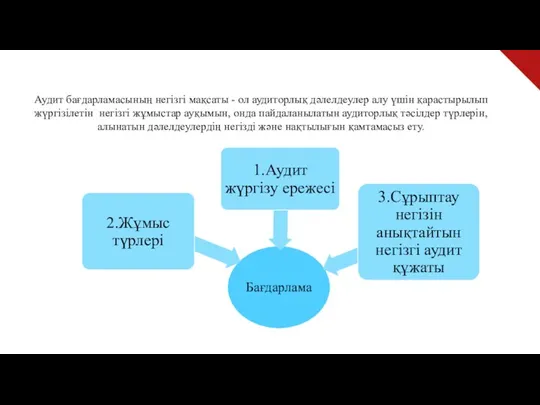

- 37. Аудит жұмысын жүргізгенде қолданылатын аудиттің негізгі іс құжаттарының бірі болып аудиттің бағдарламасы саналады. Аудит бағдарламасының негізгі

- 38. Аудит бағдарламасының негізгі мақсаты - ол аудиторлық дәлелдеулер алу үшін қарастырылып жүргізілетін негізгі жұмыстар ауқымын, онда

- 40. Аудиторлық ұйым өзіне жүктеген барлық міндеттерді орындағаннан кейін ұйым басшысына мыналарды ұсынады. Басшылыққа хат Аудиторлық есеп

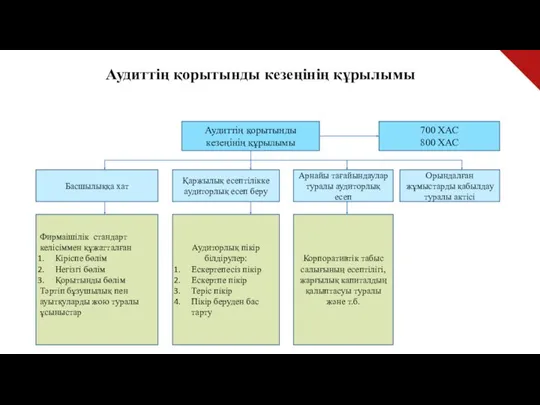

- 41. Аудиттің қорытынды кезеңінің құрылымы Аудиттің қорытынды кезеңінің құрылымы 700 ХАС 800 ХАС Басшылыққа хат Қаржылық есептілікке

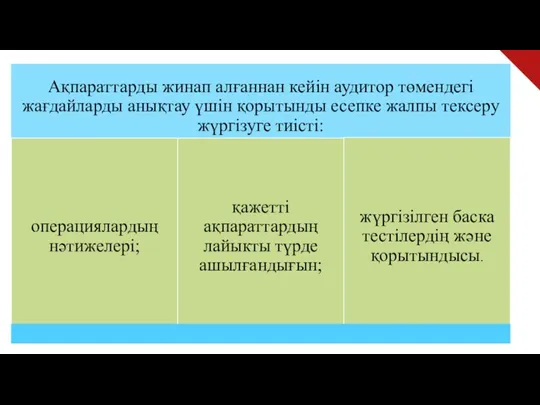

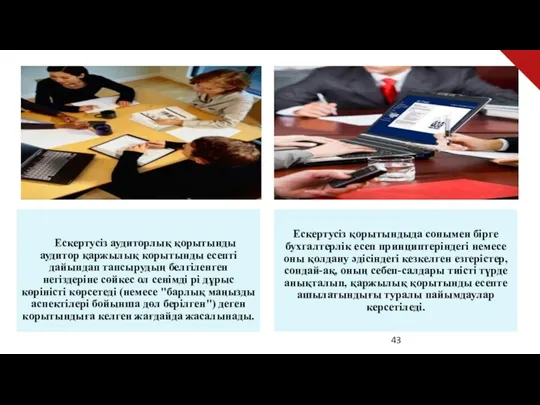

- 43. Ескертусіз аудиторлық қорытынды аудитор қаржылық корытынды есепті дайындап тапсырудың белгіленген негіздеріне сөйкес ол сенімді рі дұрыс

- 50. Скачать презентацию

Алдыңғы дәріс бойынша

Өз білімін тексеру сұрақтары

1.Аудиторлық дәлелдеулер дегенді қалай түсінесіз?

2.Аудиторлық

Алдыңғы дәріс бойынша

Өз білімін тексеру сұрақтары

1.Аудиторлық дәлелдеулер дегенді қалай түсінесіз?

2.Аудиторлық

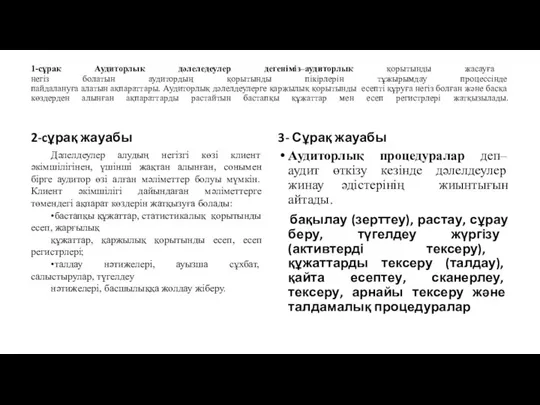

1-сұрақ Аудиторлық дәлеледеулер дегеніміз–аудиторлық қорытынды жасауға

негіз болатын аудитордың қорытынды пікірлерін

1-сұрақ Аудиторлық дәлеледеулер дегеніміз–аудиторлық қорытынды жасауға негіз болатын аудитордың қорытынды пікірлерін

Дәріс сұрақтары:

1Аудиторлық тексеру жүргізудегі іріктеу (таңдау) әдісі;

2 Аудитті жүргізу кезеңдері. Аудитті

Дәріс сұрақтары:

1Аудиторлық тексеру жүргізудегі іріктеу (таңдау) әдісі;

2 Аудитті жүргізу кезеңдері. Аудитті

Іріктеу аудиттің барлық саласы үшін қажет болып табылмайды, бірақ оны біртипті

Іріктеу аудиттің барлық саласы үшін қажет болып табылмайды, бірақ оны біртипті

МП

МП

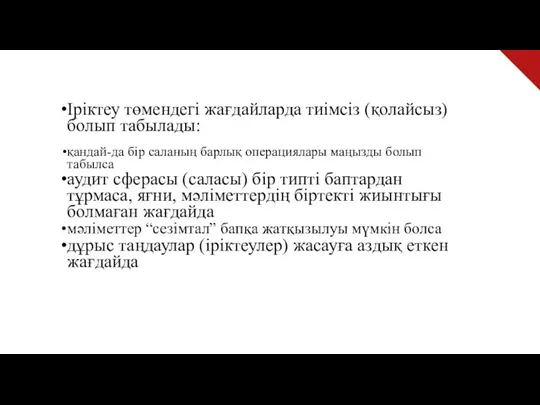

Іріктеу төмендегі жағдайларда тиімсіз (қолайсыз) болып табылады:

қандай-да бір саланың барлық операциялары

Іріктеу төмендегі жағдайларда тиімсіз (қолайсыз) болып табылады:

қандай-да бір саланың барлық операциялары

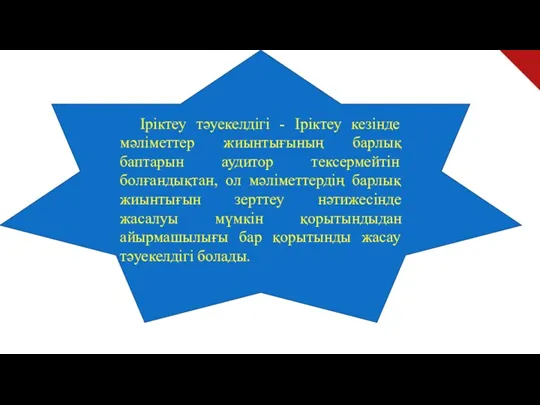

Іріктеу тәуекелдігі - Іріктеу кезінде мәліметтер жиынтығының барлық баптарын аудитор тексермейтін

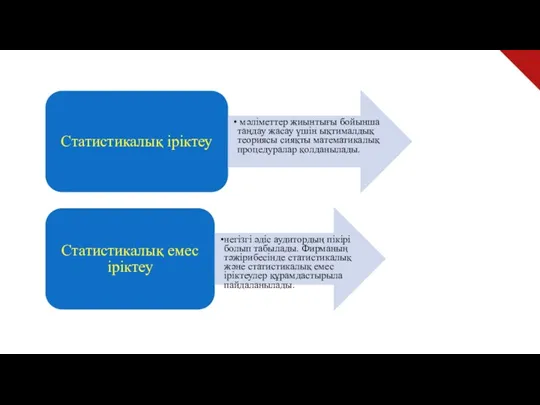

Статистикалық іріктеу

мәліметтер жиынтығы бойынша таңдау жасау үшін ықтималдық теориясы

Статистикалық іріктеу

мәліметтер жиынтығы бойынша таңдау жасау үшін ықтималдық теориясы

Іріктеп (ішінара) тексеру жүргізудің негізгі кезеңдері:

• іріктеуді жоспарлау

• іріктеу үлгілерін таңдап

Іріктеп (ішінара) тексеру жүргізудің негізгі кезеңдері:

• іріктеуді жоспарлау

• іріктеу үлгілерін таңдап

Іріктеуді жоспарлау

Аудиторлық іріктеудің көлемі мен құрылымын жоспарлау кезінде аудиторлар аудиттің ерекше

Іріктеуді жоспарлау

Аудиторлық іріктеудің көлемі мен құрылымын жоспарлау кезінде аудиторлар аудиттің ерекше

Мысал ретінде баланс құру сәтіне дебиторлық борыштардың барлық баптарын және жыл

Мәліметтердің азайғандығын (немесе толықтығын) тексеру бастапқы құжаттардан басталып қаржылық қорытынды есеппен

Мәліметтердің азайғандығын (немесе толықтығын) тексеру бастапқы құжаттардан басталып қаржылық қорытынды есеппен

Стратификация–жиынтықты әрқайсысы ұқсас сипаттарымен (жиі кездесетін ақшалай құн) іріктеу бірліктерінің тобы

Стратификация–жиынтықты әрқайсысы ұқсас сипаттарымен (жиі кездесетін ақшалай құн) іріктеу бірліктерінің тобы

Егер аудитор көтеріп жіберу фактісін анықтау мақсатын көздесе және өте ірі

Егер аудитор көтеріп жіберу фактісін анықтау мақсатын көздесе және өте ірі

Іріктеу көлемі. Іріктеу көлемін анықтау кезінде аудитор іріктеу тәуекелдігін, жіберілетін қателердің

Іріктеу көлемі. Іріктеу көлемін анықтау кезінде аудитор іріктеу тәуекелдігін, жіберілетін қателердің

Болжамды қателер. Егер аудитор мәліметтер жиынтығында қате бар деп болжайтын болса,

Болжамды қателер. Егер аудитор мәліметтер жиынтығында қате бар деп болжайтын болса,

Аномальдық (ауытқушы) қате–кейбір нақты жағдайлардан басқа жағдайларда қайталанбайтын, және сондықтан да

Аномальдық (ауытқушы) қате–кейбір нақты жағдайлардан басқа жағдайларда қайталанбайтын, және сондықтан да

Іріктеу үлгілерін таңдап алу

Аудиторлар баптардың үлгілерін олар мәліметтердің барлық жиынтығын көрнекті

Іріктеу үлгілерін таңдап алу

Аудиторлар баптардың үлгілерін олар мәліметтердің барлық жиынтығын көрнекті

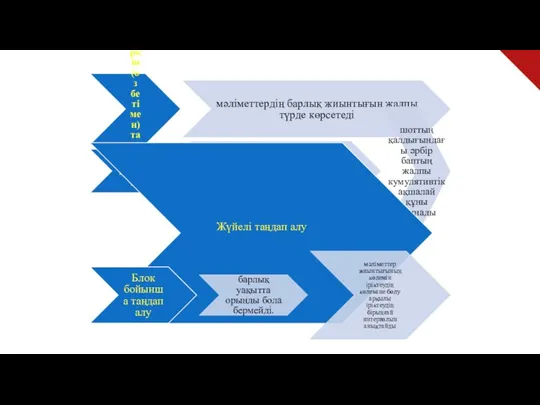

Еркін (өз бетімен) таңдап алу

мәліметтердің барлық жиынтығын жалпы түрде көрсетеді

Кездейсоқ таңдап

Еркін (өз бетімен) таңдап алу

мәліметтердің барлық жиынтығын жалпы түрде көрсетеді

Кездейсоқ таңдап

Іріктеу үлгілерін бағалау

Іріктеудің әрбір бабы бойынша аудиторлық процедура өткізгеннен кейін аудитор:

іріктеу

Іріктеу үлгілерін бағалау

Іріктеудің әрбір бабы бойынша аудиторлық процедура өткізгеннен кейін аудитор:

іріктеу

Өз білімін тексеру сұрақтары

1.Қандай жағдайда аудиторлық тексеру жүргізуде іріктеу қолданылады?

2.Аудитте іріктеудің

Өз білімін тексеру сұрақтары

1.Қандай жағдайда аудиторлық тексеру жүргізуде іріктеу қолданылады?

2.Аудитте іріктеудің

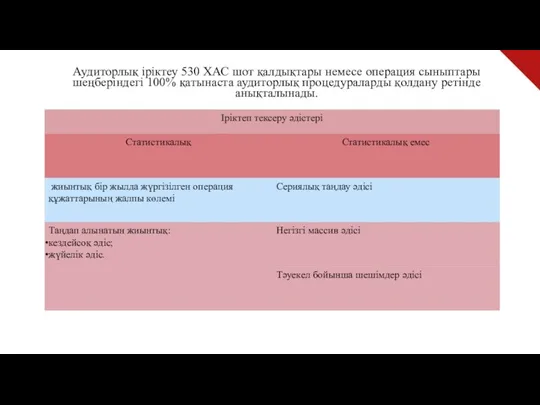

Аудиторлық іріктеу 530 ХАС шот қалдықтары немесе операция сыныптары шеңберіндегі 100%

Аудиторлық іріктеу 530 ХАС шот қалдықтары немесе операция сыныптары шеңберіндегі 100%

2-сұрақ Аудитті жүргізу кезеңдері. Аудитті жоспарлау процесі.

Аудитор бұл жағдайда қандай дәлелдерді,

2-сұрақ Аудитті жүргізу кезеңдері. Аудитті жоспарлау процесі.

Аудитор бұл жағдайда қандай дәлелдерді,

Қаржылық есеп беруге аудит жүргізу масштабын анықтау кезінде үш негізгі кезеңді

Қаржылық есеп беруге аудит жүргізу масштабын анықтау кезінде үш негізгі кезеңді

Аудиторлар әр тексеру үшін мақсаты төмендегідей болатын жоспар құруы керек:

Аудитті жүргізу

Аудиторлар әр тексеру үшін мақсаты төмендегідей болатын жоспар құруы керек:

Аудитті жүргізу

Аудит жоспарын қүру аудиті жүргізудің жалпы принциптеріне, сонымен бірге келесідей принциптерге

Аудит жоспарын қүру аудиті жүргізудің жалпы принциптеріне, сонымен бірге келесідей принциптерге

Аудитті жоспарлау кезеңдері:

-Алдын ала жоспарлау

-Клиент туралы жалпы ақпаратты жинау

-Маңыздылық пен аудиторлық

Аудитті жоспарлау кезеңдері:

-Алдын ала жоспарлау

-Клиент туралы жалпы ақпаратты жинау

-Маңыздылық пен аудиторлық

Алдын ала жоспарлау кезеңі аудитор жұмысының төмендегі кезеңдерін қамтиды:

• Клиентті таңдау

Алдын ала жоспарлау кезеңі аудитор жұмысының төмендегі кезеңдерін қамтиды:

• Клиентті таңдау

Жаңа клиенттерді таңдау жөніндегі фирма саясаты келесідей элементтерді қамтиды:

• Көзделген клиент

Жаңа клиенттерді таңдау жөніндегі фирма саясаты келесідей элементтерді қамтиды:

• Көзделген клиент

Жоспарлау – бұл кез келген тексеруді жүргізу процесінде қайталанылатын аудиторлық шаралар

Жоспарлау – бұл кез келген тексеруді жүргізу процесінде қайталанылатын аудиторлық шаралар

Ұйым басшылығы мен мамандармен әңгімелесіп, қаржылық есеп берумен, оның негізгі көрсеткіштерімен

Ұйым басшылығы мен мамандармен әңгімелесіп, қаржылық есеп берумен, оның негізгі көрсеткіштерімен

1. Қаржылық есеп беру аудитін жүргізу кезеңдерін атаңыз.

2. Аудитті жоспарлау мақсаттары

1. Қаржылық есеп беру аудитін жүргізу кезеңдерін атаңыз.

2. Аудитті жоспарлау мақсаттары

Жоспарлау – бұл аудитті тиімді орындауға және бір мезгілде елеулі кезеңдердің

Жоспарлау – бұл аудитті тиімді орындауға және бір мезгілде елеулі кезеңдердің

Аудит жұмысын жүргізгенде қолданылатын аудиттің негізгі іс құжаттарының бірі болып аудиттің

Аудит жұмысын жүргізгенде қолданылатын аудиттің негізгі іс құжаттарының бірі болып аудиттің

Аудит бағдарламасының негізгі мақсаты - ол аудиторлық дәлелдеулер алу үшін қарастырылып

Аудит бағдарламасының негізгі мақсаты - ол аудиторлық дәлелдеулер алу үшін қарастырылып

Аудиторлық ұйым өзіне жүктеген барлық міндеттерді орындағаннан кейін ұйым басшысына мыналарды

Аудиторлық ұйым өзіне жүктеген барлық міндеттерді орындағаннан кейін ұйым басшысына мыналарды

Аудиттің қорытынды кезеңінің құрылымы

Аудиттің қорытынды кезеңінің құрылымы

700 ХАС

800 ХАС

Басшылыққа хат

Қаржылық есептілікке

Аудиттің қорытынды кезеңінің құрылымы

Аудиттің қорытынды кезеңінің құрылымы

700 ХАС

800 ХАС

Басшылыққа хат

Қаржылық есептілікке

Направления средств материнского (семейного) капитала на улучшение жилищных условий

Направления средств материнского (семейного) капитала на улучшение жилищных условий Особенности налогообложения

Особенности налогообложения Учет вознаграждений работникам отдельными некредитными финансовыми организациями. Глава 17

Учет вознаграждений работникам отдельными некредитными финансовыми организациями. Глава 17 Бухгалтерский баланс

Бухгалтерский баланс Банковская система Франции

Банковская система Франции Оборотные средства предприятия

Оборотные средства предприятия Выплатной закон. Выплата накопительной части пенсии

Выплатной закон. Выплата накопительной части пенсии Урок финансовой грамотности

Урок финансовой грамотности Учет труда и заработной платы. Тема 1

Учет труда и заработной платы. Тема 1 Грант Агростартап регионального проекта Республики Саха (Якутия)

Грант Агростартап регионального проекта Республики Саха (Якутия) Державні цільові фонди

Державні цільові фонди Денежного довольствия сотрудникам ФПС МЧС России

Денежного довольствия сотрудникам ФПС МЧС России Концепция деятельности Открытого акционерного общества Корпорация развития оренбургской области

Концепция деятельности Открытого акционерного общества Корпорация развития оренбургской области Инструментарий и методы поддержки малого бизнеса

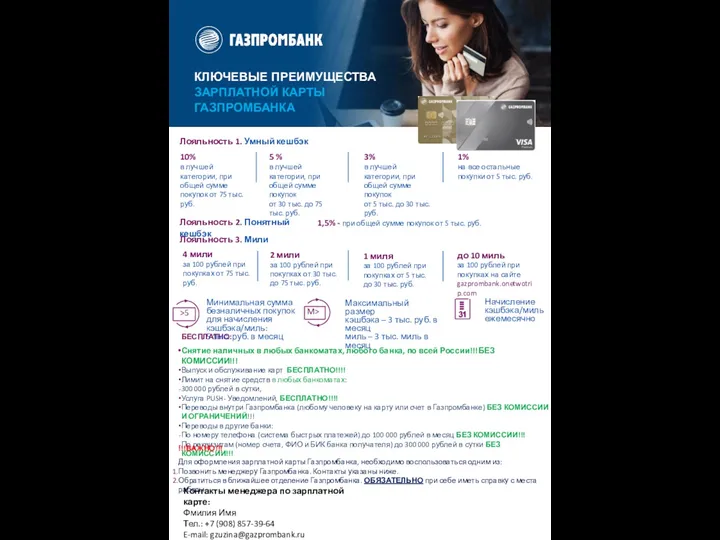

Инструментарий и методы поддержки малого бизнеса Памятка по зарплатной карте и продуктам Газпромбанка

Памятка по зарплатной карте и продуктам Газпромбанка Бухгалтерский учет основных средств и анализ эффективности их использования

Бухгалтерский учет основных средств и анализ эффективности их использования Деньги и их функции. (Обществознание 7 класс)

Деньги и их функции. (Обществознание 7 класс) Фонд поддержки предпринимательства в г. Киров

Фонд поддержки предпринимательства в г. Киров Слагаемые успеха в бизнесе

Слагаемые успеха в бизнесе Неопределенность и риск: общие понятия и методы учета

Неопределенность и риск: общие понятия и методы учета Видаткова частина бюджету України

Видаткова частина бюджету України Страхование путешествующих по России

Страхование путешествующих по России Личная финансовая безопасность

Личная финансовая безопасность Қаржы саясатының мақсаты

Қаржы саясатының мақсаты Учет имущества кредитной организации

Учет имущества кредитной организации Podstawy finansów. Dźwignia operacyjna. Dźwignia finansowa. Dźwignia łączna

Podstawy finansów. Dźwignia operacyjna. Dźwignia finansowa. Dźwignia łączna Бюджет для граждан

Бюджет для граждан Финансовое прогнозирование

Финансовое прогнозирование