Учет вознаграждений работникам отдельными некредитными финансовыми организациями. Глава 17 презентация

- Учет вознаграждений работникам отдельными некредитными финансовыми организациями. Глава 17

Содержание

- 2. 13.1. Глава 17. Бухгалтерский учет вознаграждений работникам отдельными некредитными финансовыми организациями. Классификация вознаграждений работников при отражении

- 3. Глава 17. Бухгалтерский учет вознаграждений работникам отдельными некредитными финансовыми организациями Вознаграждения работникам включают все виды выплат

- 4. Глава 17. Бухгалтерский учет вознаграждений работникам отдельными некредитными финансовыми организациями Даты признания обязательств по вознаграждению работников

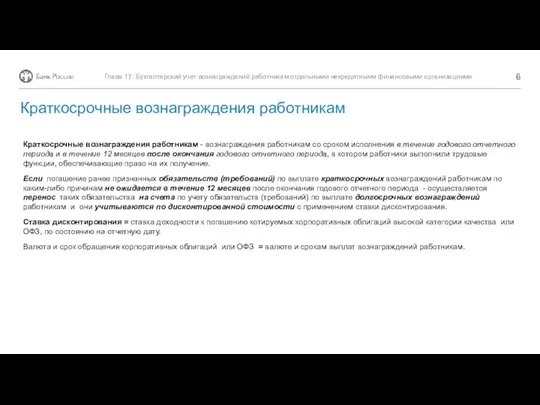

- 5. Глава 17. Бухгалтерский учет вознаграждений работникам отдельными некредитными финансовыми организациями Краткосрочные вознаграждения работникам Ежегодный оплачиваемый отпуск

- 6. Краткосрочные вознаграждения работникам - вознаграждения работникам со сроком исполнения в течение годового отчетного периода и в

- 8. Скачать презентацию

13.1.

Глава 17. Бухгалтерский учет вознаграждений работникам отдельными некредитными финансовыми организациями.

Классификация вознаграждений

13.1.

Глава 17. Бухгалтерский учет вознаграждений работникам отдельными некредитными финансовыми организациями.

Классификация вознаграждений

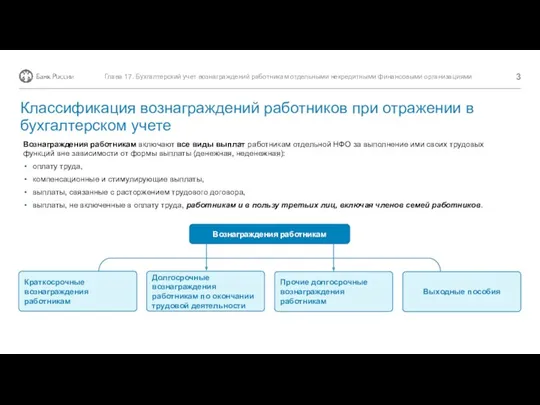

Глава 17. Бухгалтерский учет вознаграждений работникам отдельными некредитными финансовыми организациями

Вознаграждения работникам

Глава 17. Бухгалтерский учет вознаграждений работникам отдельными некредитными финансовыми организациями

Вознаграждения работникам

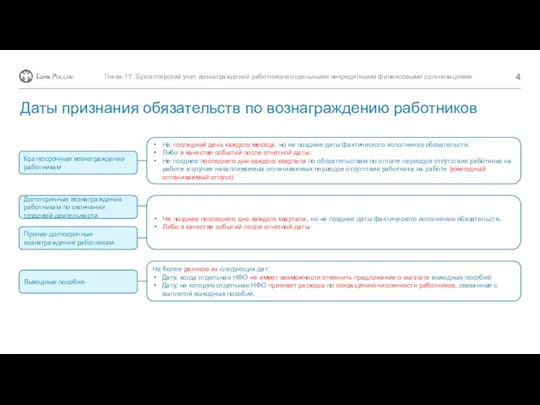

Глава 17. Бухгалтерский учет вознаграждений работникам отдельными некредитными финансовыми организациями

Даты признания

Глава 17. Бухгалтерский учет вознаграждений работникам отдельными некредитными финансовыми организациями

Даты признания

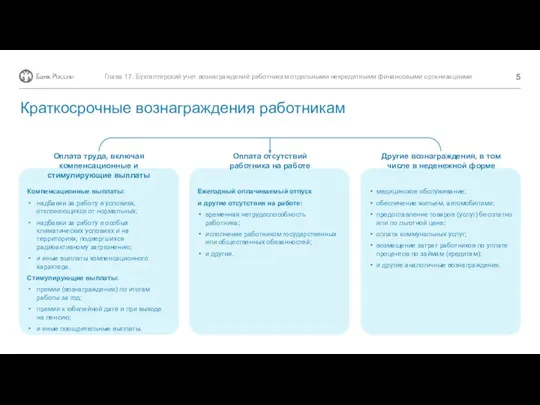

Глава 17. Бухгалтерский учет вознаграждений работникам отдельными некредитными финансовыми организациями

Краткосрочные вознаграждения

Глава 17. Бухгалтерский учет вознаграждений работникам отдельными некредитными финансовыми организациями

Краткосрочные вознаграждения

Краткосрочные вознаграждения работникам - вознаграждения работникам со сроком исполнения в течение

Краткосрочные вознаграждения работникам - вознаграждения работникам со сроком исполнения в течение

Оценка недвижимости. Задачник для подготовки к экзамену

Оценка недвижимости. Задачник для подготовки к экзамену Налогообложение криптовалютных операций и ІСО

Налогообложение криптовалютных операций и ІСО Державний фінансовий аудит суб’єктів господарювання

Державний фінансовий аудит суб’єктів господарювання Обязательное страхование: социальное и медицинское страхование

Обязательное страхование: социальное и медицинское страхование Цели и задачи краткосрочной финансовой политики предприятия

Цели и задачи краткосрочной финансовой политики предприятия Zavaleev_Diplom

Zavaleev_Diplom Nauka o organizacji. Konsorcjum

Nauka o organizacji. Konsorcjum Система национальных счетов (СНС) и принципы ее

Система национальных счетов (СНС) и принципы ее Экономика семьи

Экономика семьи Отчет главы Сосьвинского городского округа

Отчет главы Сосьвинского городского округа Налоги юридических лиц

Налоги юридических лиц Прохождение заявки от создания до принятия решения. Тинькофф

Прохождение заявки от создания до принятия решения. Тинькофф Принципы оценочной деятельности

Принципы оценочной деятельности Министерство Финансов Кыргызской Республики

Министерство Финансов Кыргызской Республики Tax update for Аdvisors

Tax update for Аdvisors Социальный проект Школьные системы. Автоматизированная система безналичных расчетов школьного питания

Социальный проект Школьные системы. Автоматизированная система безналичных расчетов школьного питания ООО Управление автомобильного транспорта

ООО Управление автомобильного транспорта Invest Club

Invest Club Деньги Кыргызстана

Деньги Кыргызстана Новые продукты по банковским картам

Новые продукты по банковским картам Проект городского бюджета на 2019 год и плановый период 2020 и 2021 годов, г. Череповец

Проект городского бюджета на 2019 год и плановый период 2020 и 2021 годов, г. Череповец Моя первая банковская карта. Техника безопасности

Моя первая банковская карта. Техника безопасности Доходы государственных учреждений

Доходы государственных учреждений Программа потребительского кредитования Лучшие покупки. Приорбанк ОАО

Программа потребительского кредитования Лучшие покупки. Приорбанк ОАО Финансовые институты и банковская система. 11 класс

Финансовые институты и банковская система. 11 класс Базовый семинар. Первый день семинара

Базовый семинар. Первый день семинара Аудит операций с ценными бумагами

Аудит операций с ценными бумагами Страноведческие образы в бонистике

Страноведческие образы в бонистике