- Особенности налогообложения

Содержание

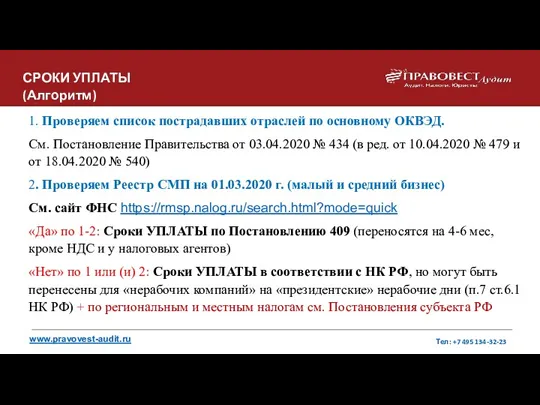

- 2. www.pravovest-audit.ru Тел: +7 495 134-32-23 1. Проверяем список пострадавших отраслей по основному ОКВЭД. См. Постановление Правительства

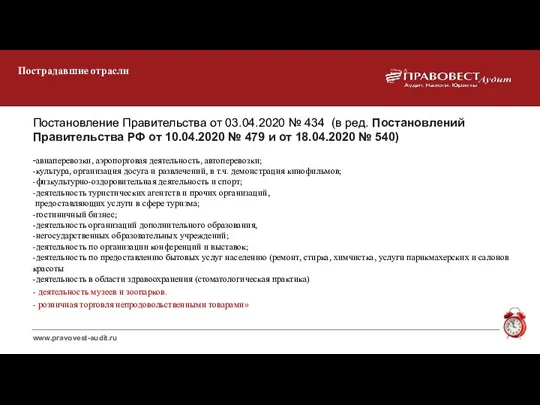

- 3. Пострадавшие отрасли Постановление Правительства от 03.04.2020 № 434 (в ред. Постановлений Правительства РФ от 10.04.2020 №

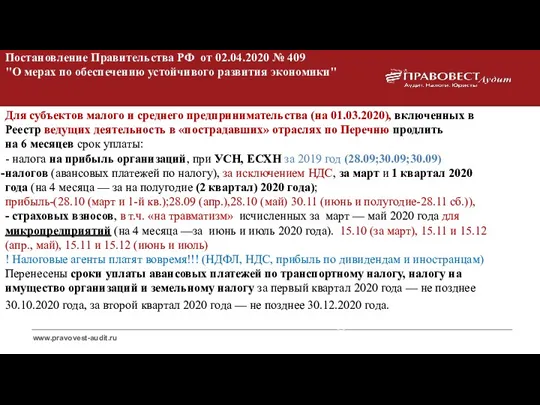

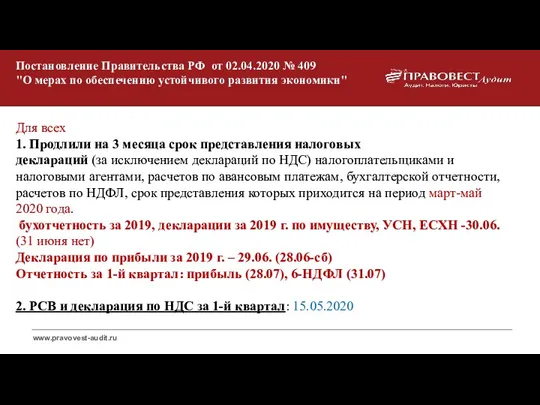

- 4. Постановление Правительства РФ от 02.04.2020 № 409 "О мерах по обеспечению устойчивого развития экономики" Для субъектов

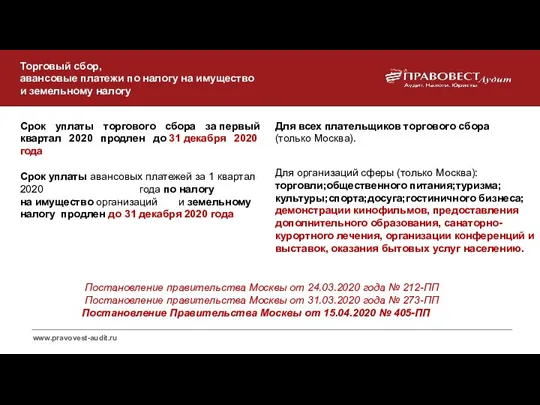

- 5. Торговый сбор, авансовые платежи по налогу на имущество и земельному налогу Срок уплаты торгового сбора за

- 6. Постановление Правительства РФ от 02.04.2020 № 409 "О мерах по обеспечению устойчивого развития экономики" Для всех

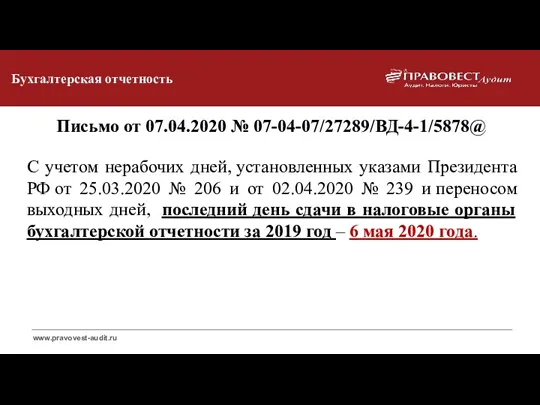

- 7. Бухгалтерская отчетность Письмо от 07.04.2020 № 07-04-07/27289/ВД-4-1/5878@ С учетом нерабочих дней, установленных указами Президента РФ от

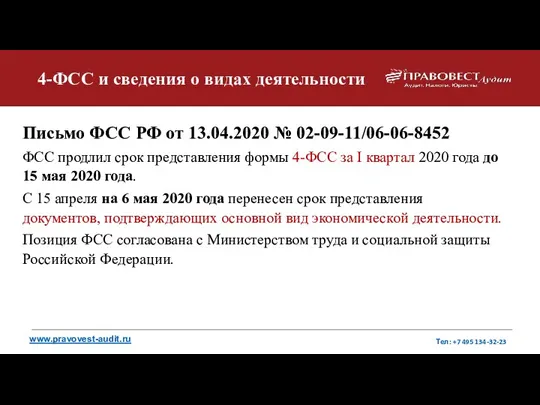

- 8. 4-ФСС и сведения о видах деятельности Письмо ФСС РФ от 13.04.2020 № 02-09-11/06-06-8452 ФСС продлил срок

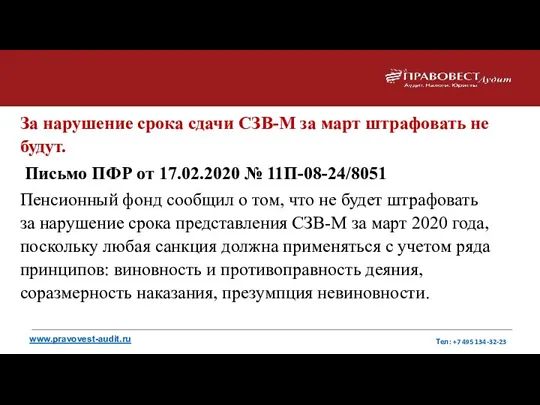

- 9. За нарушение срока сдачи СЗВ-М за март штрафовать не будут. Письмо ПФР от 17.02.2020 № 11П-08-24/8051

- 10. www.pravovest-audit.ru Тел: +7 495 134-32-23 Особенности применения льготного тарифа по страховым взносам

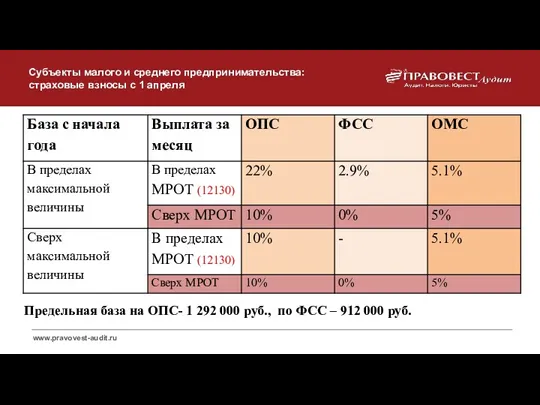

- 11. Субъекты малого и среднего предпринимательства: страховые взносы с 1 апреля С 1 апреля 2020 по 31

- 12. Субъекты малого и среднего предпринимательства: страховые взносы с 1 апреля Предельная база на ОПС- 1 292

- 13. СМП К субъектам малого и среднего предпринимательства относятся организации и ИП сведения о которых внесены в

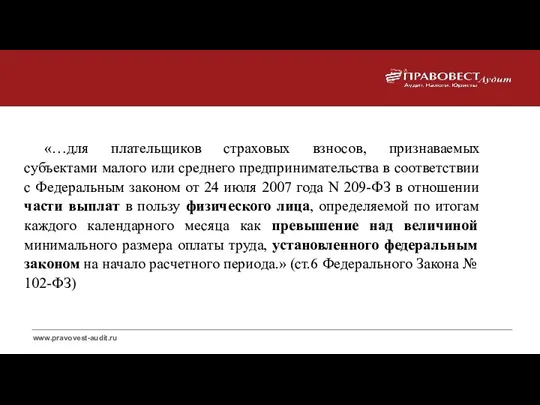

- 14. «…для плательщиков страховых взносов, признаваемых субъектами малого или среднего предпринимательства в соответствии с Федеральным законом от

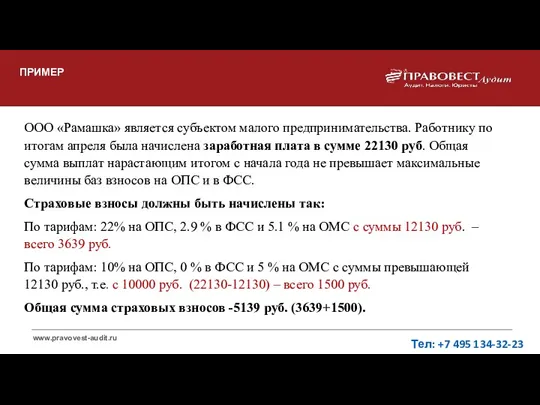

- 15. ПРИМЕР ООО «Рамашка» является субъектом малого предпринимательства. Работнику по итогам апреля была начислена заработная плата в

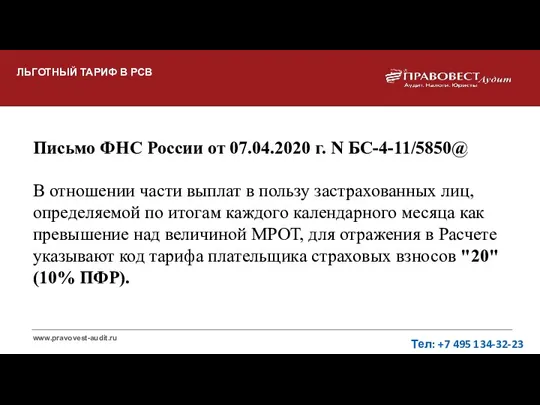

- 16. ЛЬГОТНЫЙ ТАРИФ В РСВ Тел: +7 495 134-32-23 Письмо ФНС России от 07.04.2020 г. N БС-4-11/5850@

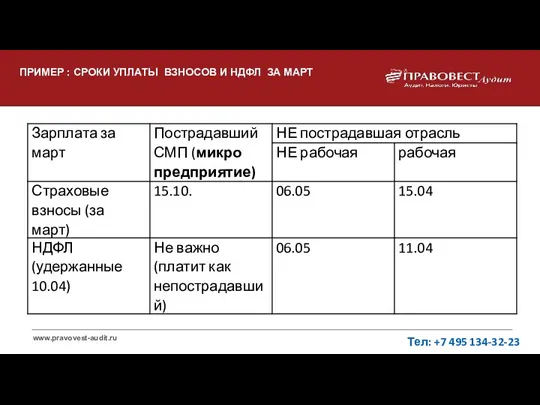

- 17. ПРИМЕР : СРОКИ УПЛАТЫ ВЗНОСОВ И НДФЛ ЗА МАРТ Тел: +7 495 134-32-23

- 18. Изменения в НК РФ Федеральный закон от 22.04.2020 № 121-ФЗ www.pravovest-audit.ru Тел: +7 495 134-32-23

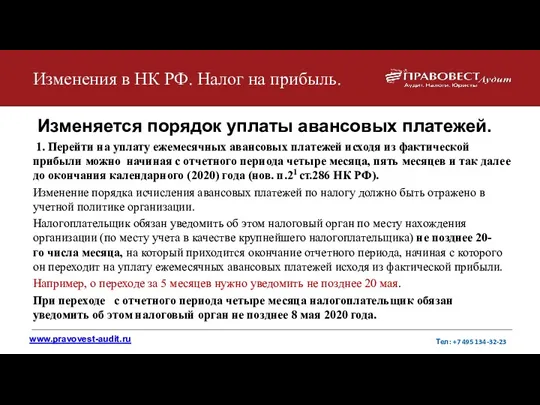

- 19. Изменяется порядок уплаты авансовых платежей. 1. Перейти на уплату ежемесячных авансовых платежей исходя из фактической прибыли

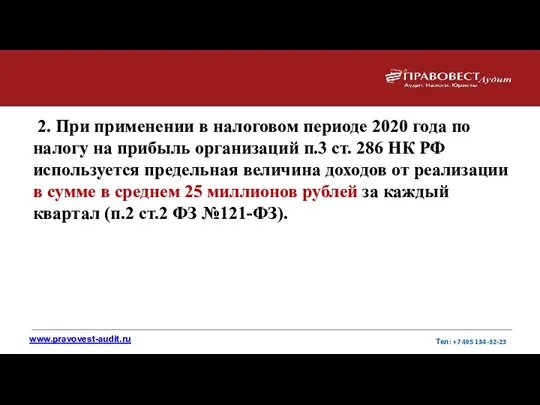

- 20. 2. При применении в налоговом периоде 2020 года по налогу на прибыль организаций п.3 ст. 286

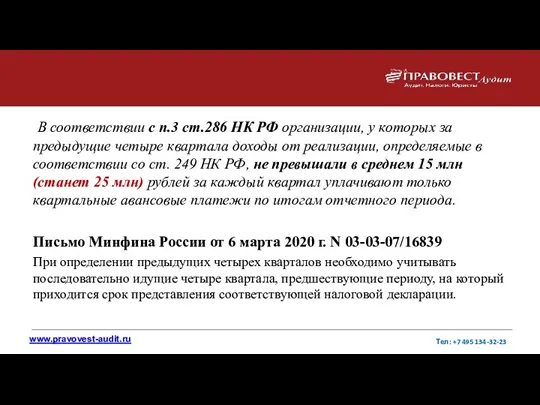

- 21. В соответствии с п.3 ст.286 НК РФ организации, у которых за предыдущие четыре квартала доходы от

- 22. Субсидии из федерального бюджета в связи с коронавирусом, полученные из федерального бюджета у пострадавших МСП, включенных

- 23. Учет расходов по профилактике распространения вируса www.pravovest-audit.ru Тел: +7 495 134-32-23

- 24. Рекомендации по профилактике новой коронавирусной инфекции (COVID-19) среди работников (Письма Роспотребнадзора от 7 апреля 2020 г.

- 25. Расходы на профилактику Расходы на профилактику распространения коронавируса (приобретение медицинских масок, термометров, дополнительных дезинфицирующих средств, расходы

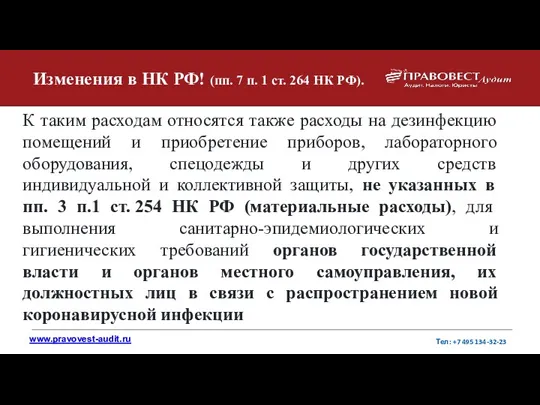

- 26. Изменения в НК РФ! (пп. 7 п. 1 ст. 264 НК РФ). К таким расходам относятся

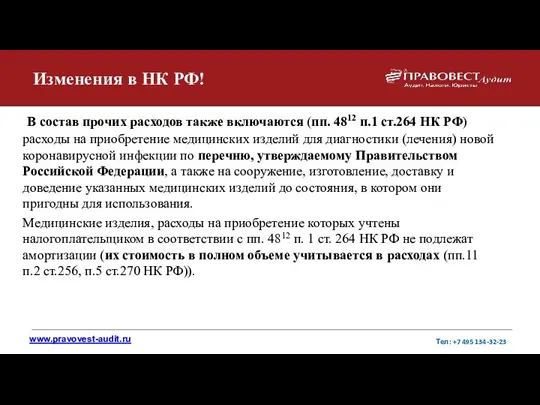

- 27. Изменения в НК РФ! В состав прочих расходов также включаются (пп. 4812 п.1 ст.264 НК РФ)

- 28. www.pravovest-audit.ru Тел: +7 495 134-32-23 Учет расходов во время простоя

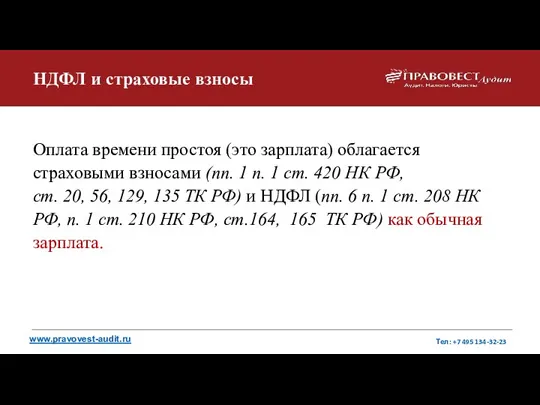

- 29. НДФЛ и страховые взносы Оплата времени простоя (это зарплата) облагается страховыми взносами (пп. 1 п. 1

- 30. Налог на прибыль Потери от простоев по внутрипроизводственным причинам, и не компенсируемые виновниками потери от простоев

- 31. Расходы при простое www.pravovest-audit.ru Тел: +7 495 134-32-23 Затраты, относимые к прямым расходам, которые организация несет

- 32. Расходы при простое www.pravovest-audit.ru Тел: +7 495 134-32-23 Затраты, относимые к прямым расходам, которые организация несет

- 33. Вычет НДС при простое Суммы НДС, предъявленные налогоплательщику при приобретении товаров (работ, услуг) в период вынужденного

- 34. Простой - временная приостановка работы по причинам экономического, технологического, технического или организационного характера (ст.72.2 ТК РФ).

- 35. Расходы при расторжении договоров При расторжении договоров с заказчиками (из-за форс-мажора (запрета на проведение)) произведенные затраты

- 36. В соответствии с п.3.2.1 Государственного стандарта РФ ГОСТ Р 22.0.04-95 «Безопасность в чрезвычайных ситуациях. …» (введен

- 37. Особенности расходов при удаленной работе www.pravovest-audit.ru Тел: +7 495 134-32-23

- 38. www.pravovest-audit.ru Тел: +7 495 134-32-23 налог на прибыль Компенсация за использование личного или арендованного имущества в

- 39. НДФЛ и страховые взносы Компенсация за использование в служебных целях компьютеров (ноутбуков), мобильных телефонов не облагается

- 40. Оплата проезда на такси до работы При определении налоговой базы по налогу на прибыль не учитываются

- 41. Расходы на такси Письмо Минфина России от 23.01.2020 N 03-03-06/1/3758 В целях налога на прибыль можно

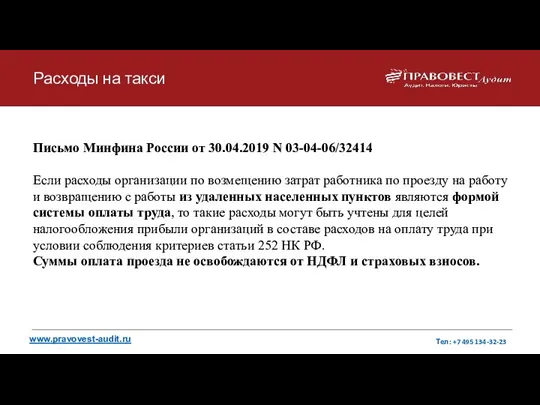

- 42. Расходы на такси Письмо Минфина России от 30.04.2019 N 03-04-06/32414 Если расходы организации по возмещению затрат

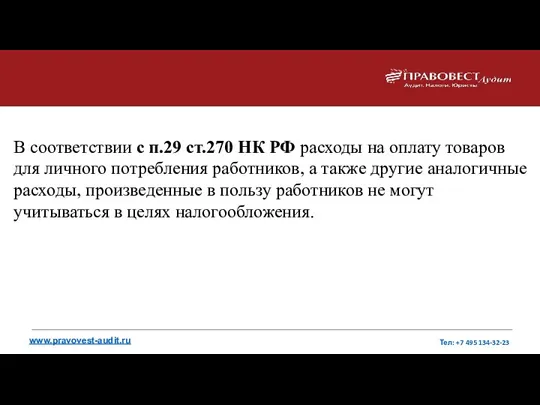

- 43. В соответствии с п.29 ст.270 НК РФ расходы на оплату товаров для личного потребления работников, а

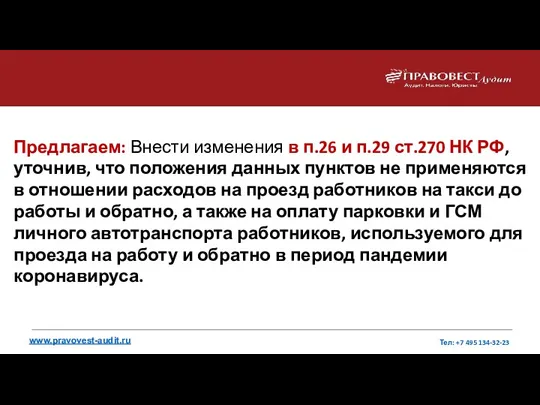

- 44. Предлагаем: Внести изменения в п.26 и п.29 ст.270 НК РФ, уточнив, что положения данных пунктов не

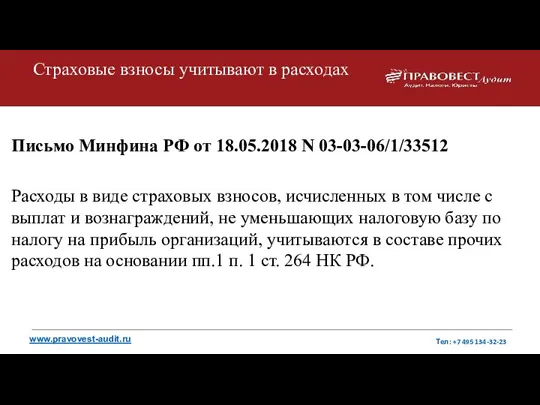

- 45. Страховые взносы учитывают в расходах www.pravovest-audit.ru Тел: +7 495 134-32-23 Письмо Минфина РФ от 18.05.2018 N

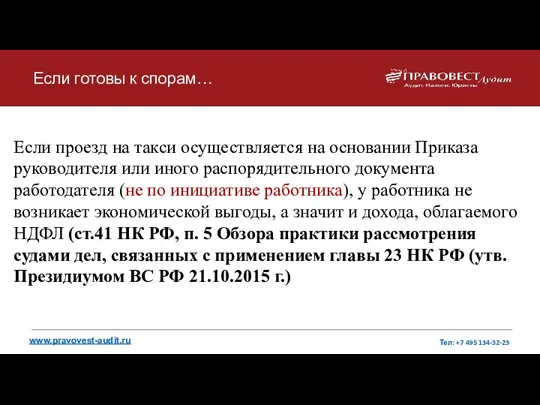

- 46. Если готовы к спорам… Если проезд на такси осуществляется на основании Приказа руководителя или иного распорядительного

- 47. Наши меры поддержки бизнеса

- 48. Мы работаем онлайн!

- 50. Скачать презентацию

www.pravovest-audit.ru

Тел: +7 495 134-32-23

1. Проверяем список пострадавших отраслей

www.pravovest-audit.ru

Тел: +7 495 134-32-23

1. Проверяем список пострадавших отраслей

Пострадавшие отрасли

Постановление Правительства от 03.04.2020 № 434 (в

Пострадавшие отрасли

Постановление Правительства от 03.04.2020 № 434 (в

Постановление Правительства РФ от 02.04.2020 № 409

"О мерах по обеспечению устойчивого

Постановление Правительства РФ от 02.04.2020 № 409

"О мерах по обеспечению устойчивого

Торговый сбор,

авансовые платежи по налогу на имущество

и земельному налогу

Срок

Торговый сбор,

авансовые платежи по налогу на имущество

и земельному налогу

Срок

Постановление Правительства РФ от 02.04.2020 № 409

"О мерах по обеспечению устойчивого

Постановление Правительства РФ от 02.04.2020 № 409

"О мерах по обеспечению устойчивого

Бухгалтерская отчетность

Письмо от 07.04.2020 № 07-04-07/27289/ВД-4-1/5878@

С учетом нерабочих дней, установленных указами

Бухгалтерская отчетность

Письмо от 07.04.2020 № 07-04-07/27289/ВД-4-1/5878@

С учетом нерабочих дней, установленных указами

4-ФСС и сведения о видах деятельности

Письмо ФСС РФ от 13.04.2020

4-ФСС и сведения о видах деятельности

Письмо ФСС РФ от 13.04.2020

За нарушение срока сдачи СЗВ-М за март штрафовать не будут.

Письмо ПФР

За нарушение срока сдачи СЗВ-М за март штрафовать не будут.

Письмо ПФР

www.pravovest-audit.ru

Тел: +7 495 134-32-23

Особенности применения льготного тарифа по

www.pravovest-audit.ru

Тел: +7 495 134-32-23

Особенности применения льготного тарифа по

Субъекты малого и среднего предпринимательства: страховые взносы с 1 апреля

С 1 апреля

Субъекты малого и среднего предпринимательства: страховые взносы с 1 апреля

С 1 апреля

Субъекты малого и среднего предпринимательства: страховые взносы с 1 апреля

Субъекты малого и среднего предпринимательства: страховые взносы с 1 апреля

СМП

К субъектам малого и среднего предпринимательства относятся организации и ИП сведения о которых внесены в единый

СМП

К субъектам малого и среднего предпринимательства относятся организации и ИП сведения о которых внесены в единый

«…для плательщиков страховых взносов, признаваемых субъектами малого или среднего

«…для плательщиков страховых взносов, признаваемых субъектами малого или среднего

ПРИМЕР

ООО «Рамашка» является субъектом малого предпринимательства. Работнику по

ПРИМЕР

ООО «Рамашка» является субъектом малого предпринимательства. Работнику по

ЛЬГОТНЫЙ ТАРИФ В РСВ

Тел: +7 495 134-32-23

Письмо

ЛЬГОТНЫЙ ТАРИФ В РСВ

Тел: +7 495 134-32-23

Письмо

ПРИМЕР : СРОКИ УПЛАТЫ ВЗНОСОВ И НДФЛ ЗА МАРТ

ПРИМЕР : СРОКИ УПЛАТЫ ВЗНОСОВ И НДФЛ ЗА МАРТ

Изменения в НК РФ

Федеральный закон от 22.04.2020 № 121-ФЗ

www.pravovest-audit.ru

Тел:

Изменения в НК РФ

Федеральный закон от 22.04.2020 № 121-ФЗ

www.pravovest-audit.ru

Тел:

Изменяется порядок уплаты авансовых платежей.

1. Перейти на уплату ежемесячных авансовых

Изменяется порядок уплаты авансовых платежей.

1. Перейти на уплату ежемесячных авансовых

2. При применении в налоговом периоде 2020 года по налогу на

2. При применении в налоговом периоде 2020 года по налогу на

В соответствии с п.3 ст.286 НК РФ организации, у которых

В соответствии с п.3 ст.286 НК РФ организации, у которых

Субсидии из федерального бюджета в связи с коронавирусом, полученные из

Субсидии из федерального бюджета в связи с коронавирусом, полученные из

Учет расходов по профилактике распространения вируса

www.pravovest-audit.ru

Тел: +7 495 134-32-23

Учет расходов по профилактике распространения вируса

www.pravovest-audit.ru

Тел: +7 495 134-32-23

Рекомендации по профилактике новой коронавирусной инфекции (COVID-19) среди работников (Письма Роспотребнадзора

Рекомендации по профилактике новой коронавирусной инфекции (COVID-19) среди работников (Письма Роспотребнадзора

Расходы на профилактику

Расходы на профилактику распространения коронавируса (приобретение медицинских масок,

Расходы на профилактику

Расходы на профилактику распространения коронавируса (приобретение медицинских масок,

Изменения в НК РФ! (пп. 7 п. 1 ст. 264 НК РФ).

К таким расходам относятся

Изменения в НК РФ! (пп. 7 п. 1 ст. 264 НК РФ).

К таким расходам относятся

Изменения в НК РФ!

В состав прочих расходов также включаются

Изменения в НК РФ!

В состав прочих расходов также включаются

www.pravovest-audit.ru

Тел: +7 495 134-32-23

Учет расходов во время простоя

www.pravovest-audit.ru

Тел: +7 495 134-32-23

Учет расходов во время простоя

НДФЛ и страховые взносы

Оплата времени простоя (это зарплата) облагается страховыми взносами (пп. 1 п. 1 ст. 420 НК

НДФЛ и страховые взносы

Оплата времени простоя (это зарплата) облагается страховыми взносами (пп. 1 п. 1 ст. 420 НК

Налог на прибыль

Потери от простоев по внутрипроизводственным причинам, и не компенсируемые

Налог на прибыль

Потери от простоев по внутрипроизводственным причинам, и не компенсируемые

Расходы при простое

www.pravovest-audit.ru

Тел: +7 495 134-32-23

Затраты, относимые к прямым

Расходы при простое

www.pravovest-audit.ru

Тел: +7 495 134-32-23

Затраты, относимые к прямым

Расходы при простое

www.pravovest-audit.ru

Тел: +7 495 134-32-23

Затраты, относимые к прямым

Расходы при простое

www.pravovest-audit.ru

Тел: +7 495 134-32-23

Затраты, относимые к прямым

Вычет НДС при простое

Суммы НДС, предъявленные налогоплательщику при приобретении товаров (работ, услуг) в период

вынужденного

Вычет НДС при простое

Суммы НДС, предъявленные налогоплательщику при приобретении товаров (работ, услуг) в период

вынужденного

Простой - временная приостановка работы по причинам экономического, технологического, технического

Простой - временная приостановка работы по причинам экономического, технологического, технического

Расходы при расторжении договоров

При расторжении договоров с заказчиками (из-за форс-мажора (запрета

Расходы при расторжении договоров

При расторжении договоров с заказчиками (из-за форс-мажора (запрета

В соответствии с п.3.2.1 Государственного стандарта РФ ГОСТ Р 22.0.04-95 «Безопасность в чрезвычайных

В соответствии с п.3.2.1 Государственного стандарта РФ ГОСТ Р 22.0.04-95 «Безопасность в чрезвычайных

Особенности расходов при удаленной работе

www.pravovest-audit.ru

Тел: +7 495 134-32-23

Особенности расходов при удаленной работе

www.pravovest-audit.ru

Тел: +7 495 134-32-23

www.pravovest-audit.ru

Тел: +7 495 134-32-23

налог на прибыль

Компенсация за использование личного

www.pravovest-audit.ru

Тел: +7 495 134-32-23

налог на прибыль

Компенсация за использование личного

НДФЛ и страховые взносы

Компенсация за использование в служебных целях компьютеров (ноутбуков),

НДФЛ и страховые взносы

Компенсация за использование в служебных целях компьютеров (ноутбуков),

Оплата проезда на такси до работы

При определении налоговой базы по налогу

Оплата проезда на такси до работы

При определении налоговой базы по налогу

Расходы на такси

Письмо Минфина России от 23.01.2020 N 03-03-06/1/3758

В целях налога

Расходы на такси

Письмо Минфина России от 23.01.2020 N 03-03-06/1/3758

В целях налога

Расходы на такси

Письмо Минфина России от 30.04.2019 N 03-04-06/32414

Если расходы организации

Расходы на такси

Письмо Минфина России от 30.04.2019 N 03-04-06/32414

Если расходы организации

В соответствии с п.29 ст.270 НК РФ расходы на оплату товаров

В соответствии с п.29 ст.270 НК РФ расходы на оплату товаров

Предлагаем: Внести изменения в п.26 и п.29 ст.270 НК РФ, уточнив,

Предлагаем: Внести изменения в п.26 и п.29 ст.270 НК РФ, уточнив,

Страховые взносы учитывают в расходах

www.pravovest-audit.ru

Тел: +7 495 134-32-23

Письмо Минфина РФ

Страховые взносы учитывают в расходах

www.pravovest-audit.ru

Тел: +7 495 134-32-23

Письмо Минфина РФ

Если готовы к спорам…

Если проезд на такси осуществляется на основании Приказа

Если готовы к спорам…

Если проезд на такси осуществляется на основании Приказа

Наши меры поддержки бизнеса

Наши меры поддержки бизнеса

Мы работаем онлайн!

Мы работаем онлайн!

Аннуитетный кредит. Финансовая рента

Аннуитетный кредит. Финансовая рента Москва, 9 марта - РИА Новости

Москва, 9 марта - РИА Новости Понятие социального обеспечения. Виды социального обеспечения

Понятие социального обеспечения. Виды социального обеспечения Налоги и налогообложение в РФ. (Часть 2)

Налоги и налогообложение в РФ. (Часть 2) Риск. Количественная и качественная оценка рисков

Риск. Количественная и качественная оценка рисков Муниципальное автономное учреждение города Новосибирска Городской центр развития предпринимательства

Муниципальное автономное учреждение города Новосибирска Городской центр развития предпринимательства Тема: “Індексація грошових доходів населення”

Тема: “Індексація грошових доходів населення” Проект: Краудфандинг

Проект: Краудфандинг Кредит наличными

Кредит наличными Ценные бумаги

Ценные бумаги Кәсіпкерлік қызметті қаржыландыру. (Такырып 5)

Кәсіпкерлік қызметті қаржыландыру. (Такырып 5) Кредит наличными

Кредит наличными Declararea falimentului şi lichidarea întreprinderii insolvabile

Declararea falimentului şi lichidarea întreprinderii insolvabile Анализ товарооборота и товарных запасов предприятий торговли и общественного питания

Анализ товарооборота и товарных запасов предприятий торговли и общественного питания Основы оценки стоимости бизнеса

Основы оценки стоимости бизнеса Этика оценщиков

Этика оценщиков Доходный подход к оценке бизнеса

Доходный подход к оценке бизнеса Страховые пенсии по случаю потери кормильца

Страховые пенсии по случаю потери кормильца Налог на доходы физических лиц (НДФЛ)

Налог на доходы физических лиц (НДФЛ) Структура и содержание договора международной купли-продажи

Структура и содержание договора международной купли-продажи Основы банковского дела

Основы банковского дела Фінансові послуги на валютному ринку

Фінансові послуги на валютному ринку Анализ финансовых отчетов и коэффициентов

Анализ финансовых отчетов и коэффициентов Статистика оборотных фондов

Статистика оборотных фондов Государственный кредит и государственный долг. (Тема 13)

Государственный кредит и государственный долг. (Тема 13) Распределение бумаг по группам на 2/08/19

Распределение бумаг по группам на 2/08/19 Банковские продукты для малого бизнеса в ЗАО Банк ВТБ (Беларусь)

Банковские продукты для малого бизнеса в ЗАО Банк ВТБ (Беларусь) Денсаулық сақтауды қаржыландыру

Денсаулық сақтауды қаржыландыру