- Сутність і класифікація податків

Содержание

- 2. ТЕМА 1. СУТНІСТЬ І КЛАСИФІКАЦІЯ ПОДАТКІВ

- 3. ЗМІСТ 1. Виникнення та історичний розвиток оподаткування. 2. Поняття податку, його роль в економіці України. 3.

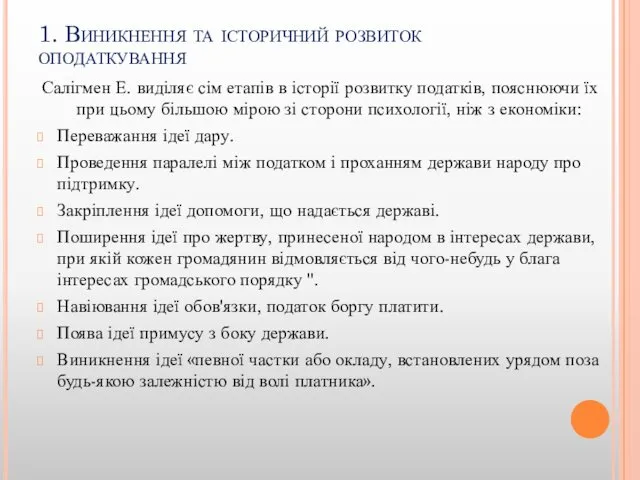

- 4. 1. Виникнення та історичний розвиток оподаткування Салігмен Е. виділяє сім етапів в історії розвитку податків, пояснюючи

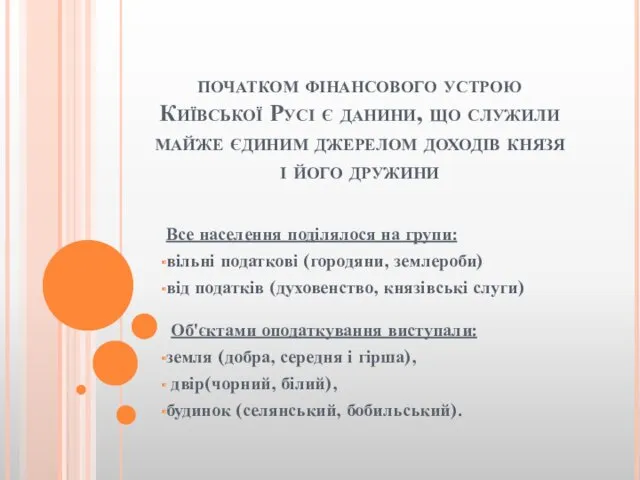

- 5. початком фінансового устрою Київської Русі є данини, що служили майже єдиним джерелом доходів князя і його

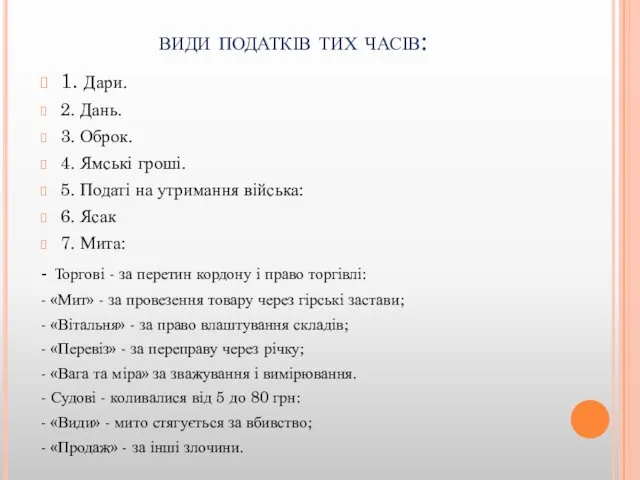

- 6. види податків тих часів: 1. Дари. 2. Дань. 3. Оброк. 4. Ямські гроші. 5. Податі на

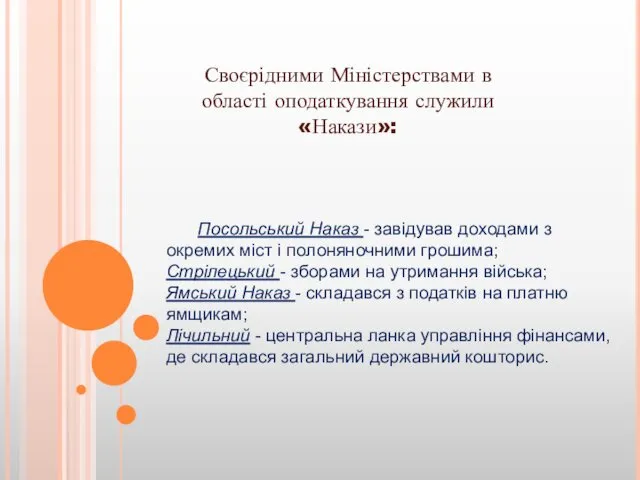

- 7. Посольський Наказ - завідував доходами з окремих міст і полоняночними грошима; Стрілецький - зборами на утримання

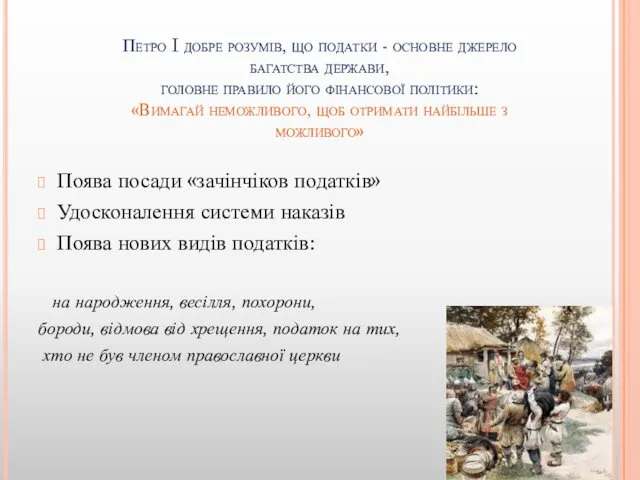

- 8. Петро I добре розумів, що податки - основне джерело багатства держави, головне правило його фінансової політики:

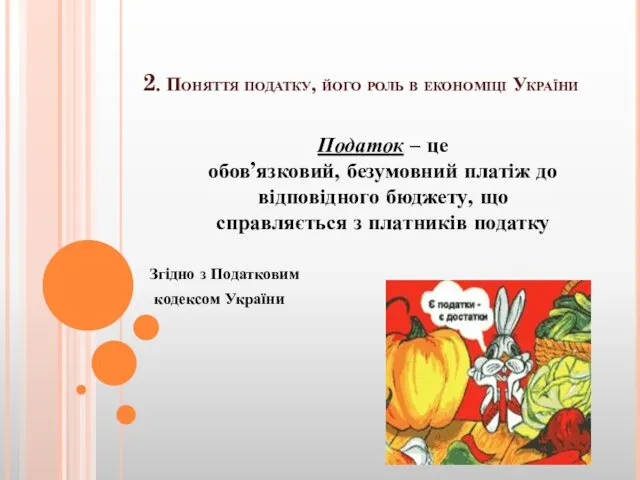

- 9. 2. Поняття податку, його роль в економіці України Податок – це обов’язковий, безумовний платіж до відповідного

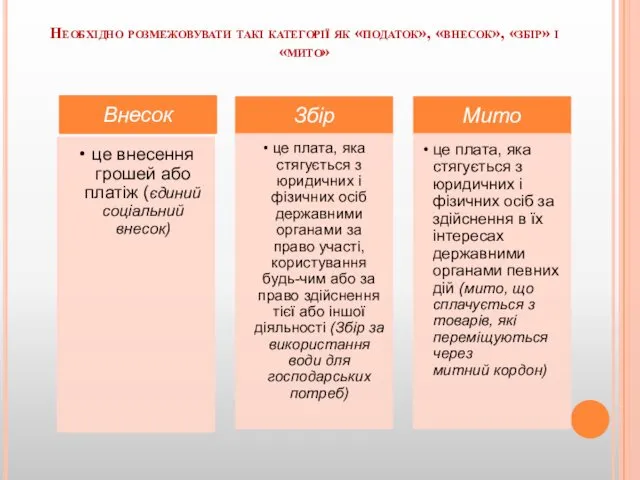

- 10. Необхідно розмежовувати такі категорії як «податок», «внесок», «збір» і «мито»

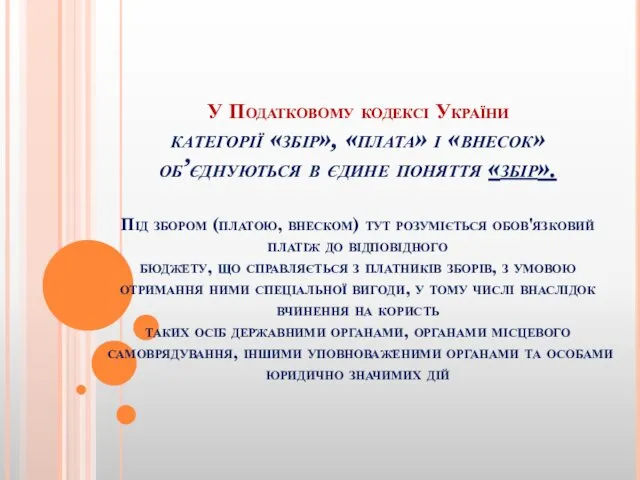

- 11. У Податковому кодексі України категорії «збір», «плата» і «внесок» об’єднуються в єдине поняття «збір». Під збором

- 12. Податок має такі характеристики

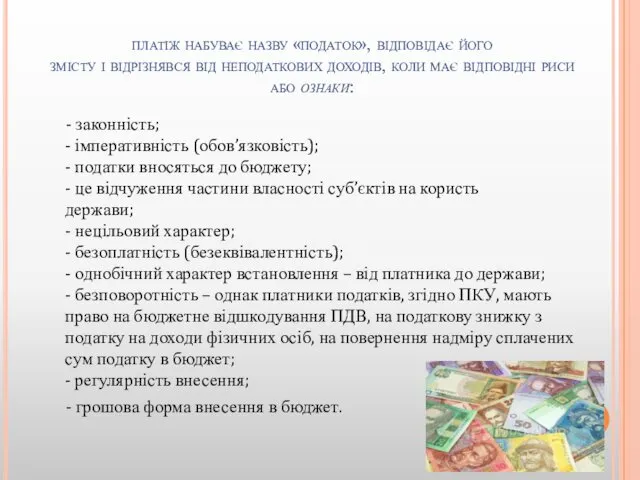

- 13. платіж набуває назву «податок», відповідає його змісту і відрізнявся від неподаткових доходів, коли має відповідні риси

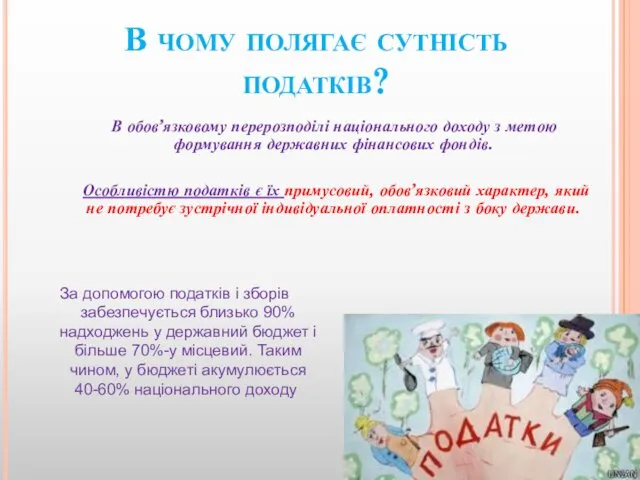

- 14. В чому полягає сутність податків? В обов’язковому перерозподілі національного доходу з метою формування державних фінансових фондів.

- 16. А також: 3) Контрольна - оцінюється доцільність і раціональність кожного податкового платежу і податкової системи в

- 17. Принципи податків. - Загальність оподаткування - кожна особа зобов'язана сплачувати встановлені цим Кодексом, законами з питань

- 18. - Презумпція правомірності рішень платника податку в разі, якщо норма закону чи іншого нормативно-правового акта, виданої

- 19. - Нейтральність оподаткування - установлення податків та зборів у спосіб, який не впливає на збільшення або

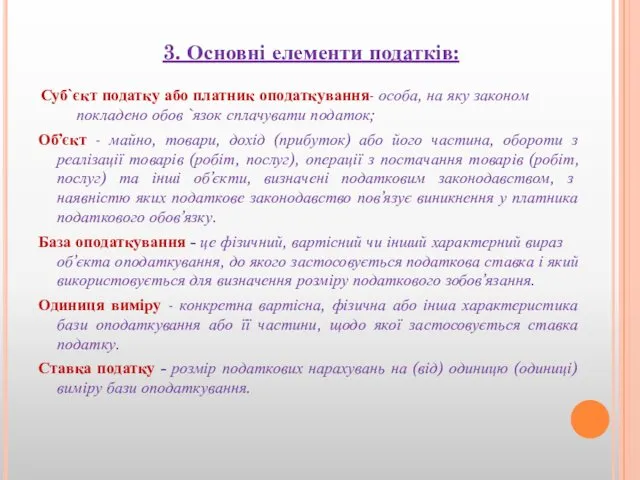

- 20. 3. Основні елементи податків: Суб`єкт податку або платник оподаткування- особа, на яку законом покладено обов `язок

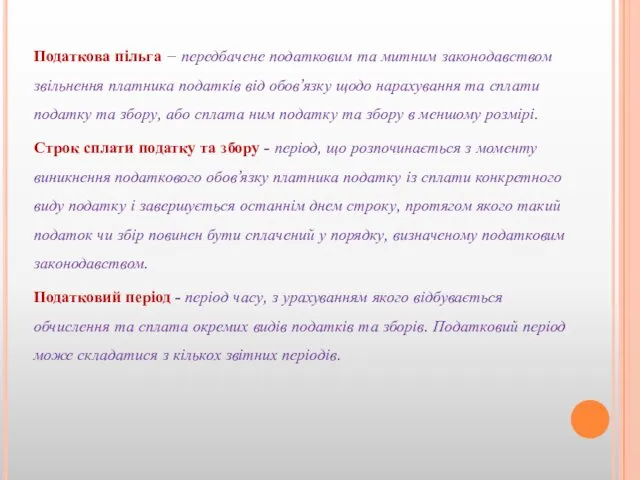

- 21. Податкова пільга − передбачене податковим та митним законодавством звільнення платника податків від обов’язку щодо нарахування та

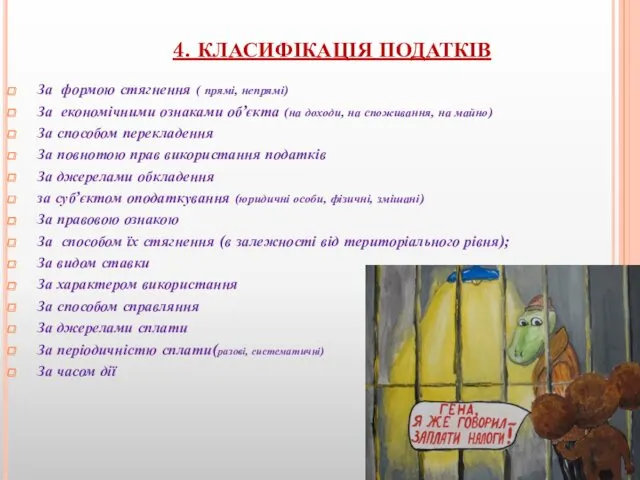

- 22. 4. КЛАСИФІКАЦІЯ ПОДАТКІВ За формою стягнення ( прямі, непрямі) За економічними ознаками об’єкта (на доходи, на

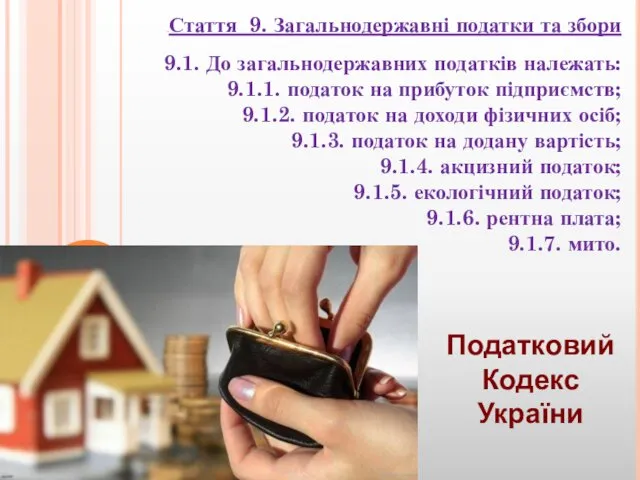

- 23. ПоСтаття 9. Загальнодержавні податки та збори 9.1. До загальнодержавних податків належать: 9.1.1. податок на прибуток підприємств;

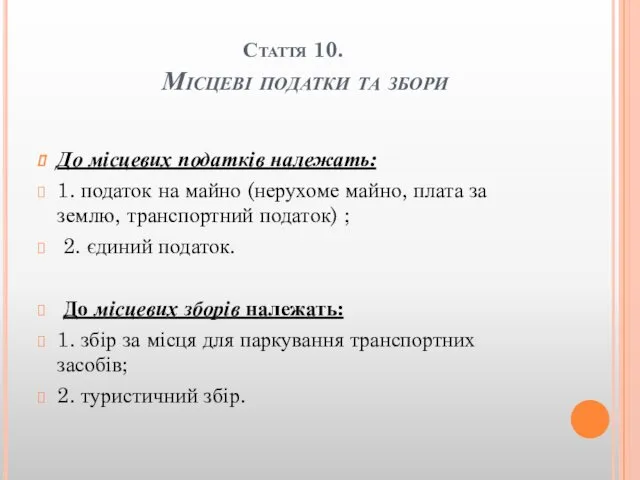

- 24. Стаття 10. Місцеві податки та збори До місцевих податків належать: 1. податок на майно (нерухоме майно,

- 25. ВИДИ ПОДАТКІВ, ЇХ ХАРАКТЕРИСТИКА За формою оподаткування податки поділяються на прямі і непрямі. Критерієм такого поділу

- 26. Непрямі податки встановлюються в цінах товарів і послуг, їх розмір для окремого платника прямо не залежить

- 27. Прямі податки встановлюються відносно платників. Їх розмір залежить від розміру об’єкта оподаткування. Кінцевим платником прямих податків

- 28. ПОДАТКОВА ПОЛІТИКА ДЕРЖАВИ, ЇЇ НАПРЯМИ Податкова політика – це система заходів, які провадяться Урядом країни, по

- 29. Важливою умовою ефективної податкової політики є її стабільність і передбачуваність, завдяки чому у підприємств виникає можливість

- 31. Скачать презентацию

ТЕМА 1.

СУТНІСТЬ І КЛАСИФІКАЦІЯ ПОДАТКІВ

ТЕМА 1.

СУТНІСТЬ І КЛАСИФІКАЦІЯ ПОДАТКІВ

ЗМІСТ

1. Виникнення та історичний розвиток оподаткування.

2. Поняття податку, його роль в

ЗМІСТ

1. Виникнення та історичний розвиток оподаткування.

2. Поняття податку, його роль в

1. Виникнення та історичний розвиток оподаткування

Салігмен Е. виділяє сім етапів в

1. Виникнення та історичний розвиток оподаткування

Салігмен Е. виділяє сім етапів в

початком фінансового устрою Київської Русі є данини, що служили майже єдиним

початком фінансового устрою Київської Русі є данини, що служили майже єдиним

види податків тих часів:

1. Дари.

2. Дань.

3. Оброк.

4. Ямські гроші.

5. Податі

види податків тих часів:

1. Дари.

2. Дань.

3. Оброк.

4. Ямські гроші.

5. Податі

Посольський Наказ - завідував доходами з окремих міст і полоняночними грошима;

Стрілецький

Посольський Наказ - завідував доходами з окремих міст і полоняночними грошима; Стрілецький

Петро I добре розумів, що податки - основне джерело

багатства держави,

головне

Петро I добре розумів, що податки - основне джерело багатства держави, головне

2. Поняття податку, його роль в економіці України

Податок – це

обов’язковий, безумовний

2. Поняття податку, його роль в економіці України

Податок – це обов’язковий, безумовний

Необхідно розмежовувати такі категорії як «податок», «внесок», «збір» і «мито»

Необхідно розмежовувати такі категорії як «податок», «внесок», «збір» і «мито»

У Податковому кодексі України

категорії «збір», «плата» і «внесок»

об’єднуються в

У Податковому кодексі України категорії «збір», «плата» і «внесок» об’єднуються в

Податок має такі характеристики

Податок має такі характеристики

платіж набуває назву «податок», відповідає його

змісту і відрізнявся від неподаткових доходів,

платіж набуває назву «податок», відповідає його змісту і відрізнявся від неподаткових доходів,

В чому полягає сутність податків?

В обов’язковому перерозподілі національного доходу з

В чому полягає сутність податків?

В обов’язковому перерозподілі національного доходу з

А також:

3) Контрольна - оцінюється доцільність і раціональність кожного податкового платежу

А також:

3) Контрольна - оцінюється доцільність і раціональність кожного податкового платежу

Принципи податків.

- Загальність оподаткування - кожна особа зобов'язана сплачувати встановлені цим

Принципи податків.

- Загальність оподаткування - кожна особа зобов'язана сплачувати встановлені цим

- Презумпція правомірності рішень платника податку в разі, якщо норма закону

- Презумпція правомірності рішень платника податку в разі, якщо норма закону

- Нейтральність оподаткування - установлення податків та зборів у спосіб, який

- Нейтральність оподаткування - установлення податків та зборів у спосіб, який

3. Основні елементи податків:

Суб`єкт податку або платник оподаткування- особа, на яку

3. Основні елементи податків:

Суб`єкт податку або платник оподаткування- особа, на яку

Податкова пільга − передбачене податковим та митним законодавством звільнення платника податків

Податкова пільга − передбачене податковим та митним законодавством звільнення платника податків

4. КЛАСИФІКАЦІЯ ПОДАТКІВ

За формою стягнення ( прямі, непрямі)

За економічними ознаками об’єкта

4. КЛАСИФІКАЦІЯ ПОДАТКІВ

За формою стягнення ( прямі, непрямі)

За економічними ознаками об’єкта

ПоСтаття 9. Загальнодержавні податки та збори

9.1. До загальнодержавних податків належать:

9.1.1. податок на

ПоСтаття 9. Загальнодержавні податки та збори

9.1. До загальнодержавних податків належать:

9.1.1. податок на

Стаття 10.

Місцеві податки та збори

До місцевих податків належать:

1. податок на

Стаття 10.

Місцеві податки та збори

До місцевих податків належать:

1. податок на

ВИДИ ПОДАТКІВ, ЇХ ХАРАКТЕРИСТИКА

За формою оподаткування податки поділяються на прямі

ВИДИ ПОДАТКІВ, ЇХ ХАРАКТЕРИСТИКА

За формою оподаткування податки поділяються на прямі

Непрямі податки встановлюються в цінах товарів і послуг, їх розмір

Непрямі податки встановлюються в цінах товарів і послуг, їх розмір

Прямі податки встановлюються відносно платників. Їх розмір залежить від розміру

Прямі податки встановлюються відносно платників. Їх розмір залежить від розміру

ПОДАТКОВА ПОЛІТИКА ДЕРЖАВИ, ЇЇ НАПРЯМИ

Податкова політика – це система заходів,

ПОДАТКОВА ПОЛІТИКА ДЕРЖАВИ, ЇЇ НАПРЯМИ

Податкова політика – це система заходів,

Важливою умовою ефективної податкової політики є її стабільність і передбачуваність,

Важливою умовою ефективної податкової політики є її стабільність і передбачуваність,

Органы государственного управления финансами

Органы государственного управления финансами Разработка ценовой стратегии, основные этапы и их характеристика

Разработка ценовой стратегии, основные этапы и их характеристика Актуальные вопросы бухгалтерского учета организаций бюджетной сферы

Актуальные вопросы бухгалтерского учета организаций бюджетной сферы Центральный Банк России: его структура

Центральный Банк России: его структура Методы определения таможенной стоимости товара

Методы определения таможенной стоимости товара American Express Card

American Express Card Финансовый контроль

Финансовый контроль Управление затратами и прибылью корпорации

Управление затратами и прибылью корпорации Как кредитору извлечь максимальную выгоду от работы с НБКИ

Как кредитору извлечь максимальную выгоду от работы с НБКИ Государственный долг Украины. Взаимоотношения Украины и МВФ на современном этапе. Технический дефолт Украины

Государственный долг Украины. Взаимоотношения Украины и МВФ на современном этапе. Технический дефолт Украины Шанхайская фондовая биржа

Шанхайская фондовая биржа Управление стоимостью и финансами в проекте

Управление стоимостью и финансами в проекте Българска народна банка. Нова българска възпоменателна монета

Българска народна банка. Нова българска възпоменателна монета Отчет об исполнении бюджета Юсьвинского муниципального района за 2018 год

Отчет об исполнении бюджета Юсьвинского муниципального района за 2018 год Оформлення житлових субсидій

Оформлення житлових субсидій Простые проценты. Сущность процентных платежей

Простые проценты. Сущность процентных платежей Инвестиционная деятельность кредитных институтов

Инвестиционная деятельность кредитных институтов Учебная практика Николаева

Учебная практика Николаева ҚР ұлттық валютасы

ҚР ұлттық валютасы Структура мирового финансового рынка

Структура мирового финансового рынка Аудит установчих документів, облікової політики та власного капіталу підприємства

Аудит установчих документів, облікової політики та власного капіталу підприємства Фундаментальный анализ финансовых рынков

Фундаментальный анализ финансовых рынков Оценка кредитоспособности заемщика физического лица

Оценка кредитоспособности заемщика физического лица Субъект контроля – Министерство Финансов РФ

Субъект контроля – Министерство Финансов РФ Товарные и фондовые биржи

Товарные и фондовые биржи Социальное обеспечение в Российской Федерации

Социальное обеспечение в Российской Федерации Учет и аудит формирования и использования прибыли организации на примере ООО Мебель плюс

Учет и аудит формирования и использования прибыли организации на примере ООО Мебель плюс Цель инвестиций. Активы и Пассивы

Цель инвестиций. Активы и Пассивы