- Актуальные вопросы бухгалтерского учета организаций бюджетной сферы

Содержание

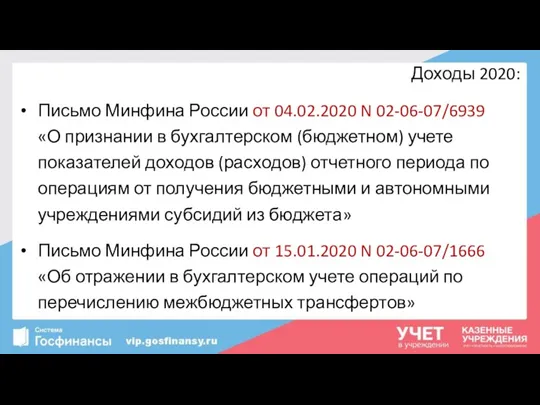

- 2. Письмо Минфина России от 04.02.2020 N 02-06-07/6939 «О признании в бухгалтерском (бюджетном) учете показателей доходов (расходов)

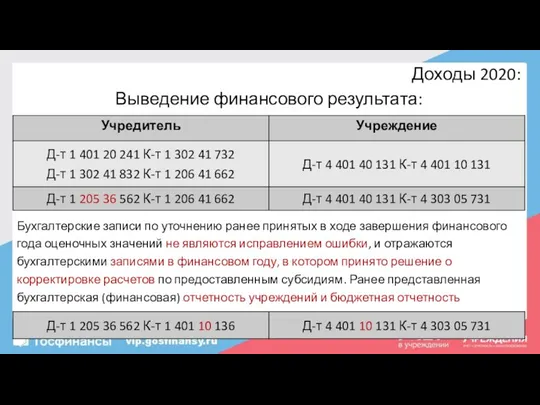

- 3. Выведение финансового результата: Бухгалтерские записи по уточнению ранее принятых в ходе завершения финансового года оценочных значений

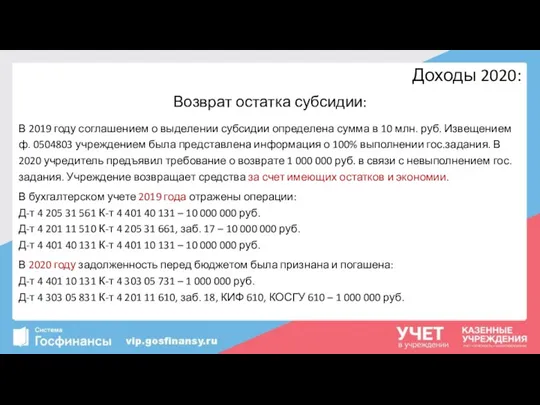

- 4. Возврат остатка субсидии: В 2019 году соглашением о выделении субсидии определена сумма в 10 млн. руб.

- 5. Возврат остатка субсидии: В 2019 году соглашением о выделении субсидии определена сумма в 10 млн. руб.

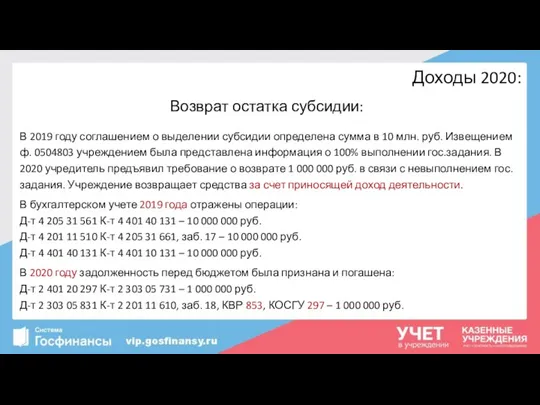

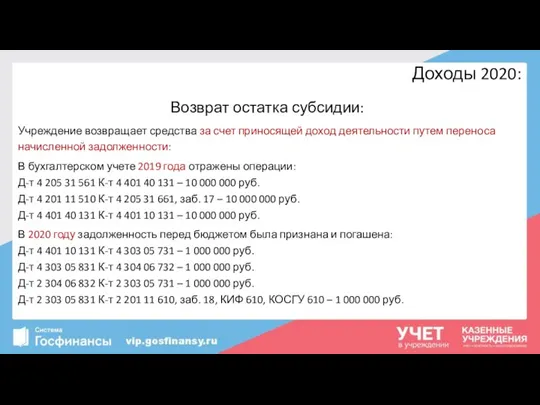

- 6. Возврат остатка субсидии: Учреждение возвращает средства за счет приносящей доход деятельности путем переноса начисленной задолженности: В

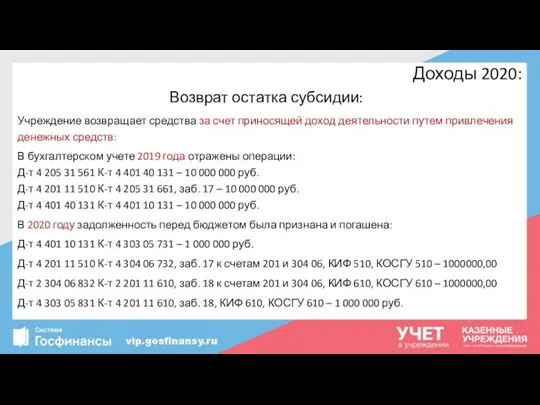

- 7. Возврат остатка субсидии: Учреждение возвращает средства за счет приносящей доход деятельности путем привлечения денежных средств: В

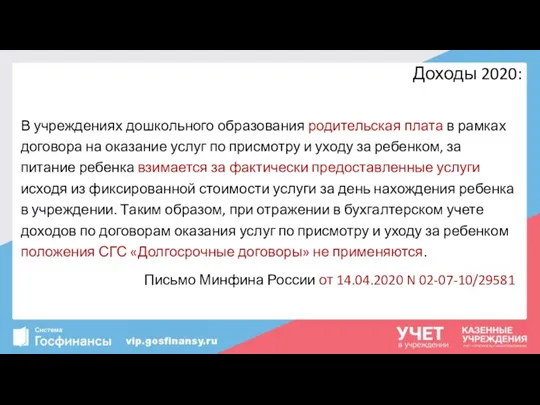

- 8. В учреждениях дошкольного образования родительская плата в рамках договора на оказание услуг по присмотру и уходу

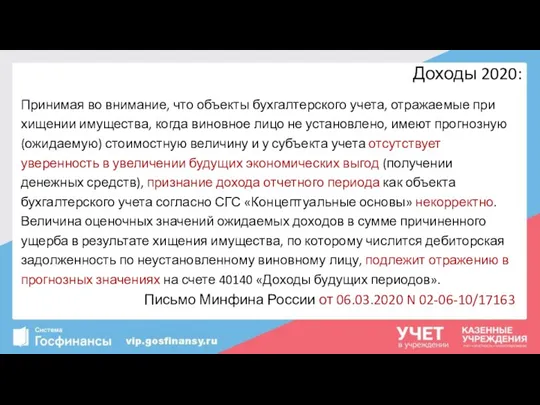

- 9. Принимая во внимание, что объекты бухгалтерского учета, отражаемые при хищении имущества, когда виновное лицо не установлено,

- 10. 11. Сумма признанного дохода, по которому выявлена дебиторская задолженность, не исполненная должником (плательщиком) в срок и

- 11. В случае если в отношении задолженности по доходам принято решение о признании ее безнадежной к взысканию,

- 12. В соответствии с положениями статей 47.2 и 160.1 БК РФ списание (восстановление) в бюджетном (бухгалтерском) учете

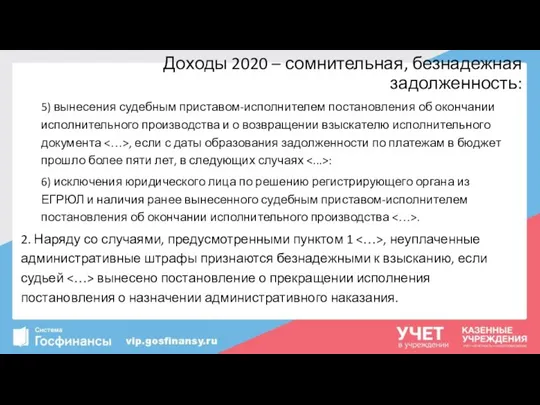

- 13. 1. Платежи в бюджет, не уплаченные в установленный срок , признаются безнадежными к взысканию в случае:

- 14. 5) вынесения судебным приставом-исполнителем постановления об окончании исполнительного производства и о возвращении взыскателю исполнительного документа ,

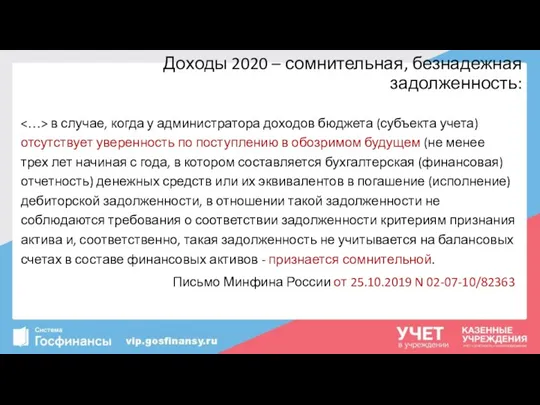

- 15. в случае, когда у администратора доходов бюджета (субъекта учета) отсутствует уверенность по поступлению в обозримом будущем

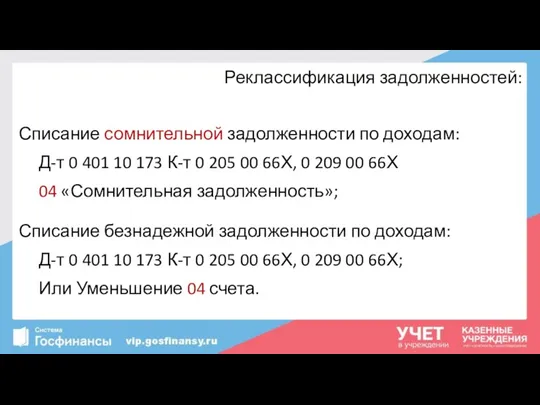

- 16. Реклассификация задолженностей: Списание сомнительной задолженности по доходам: Д-т 0 401 10 173 К-т 0 205 00

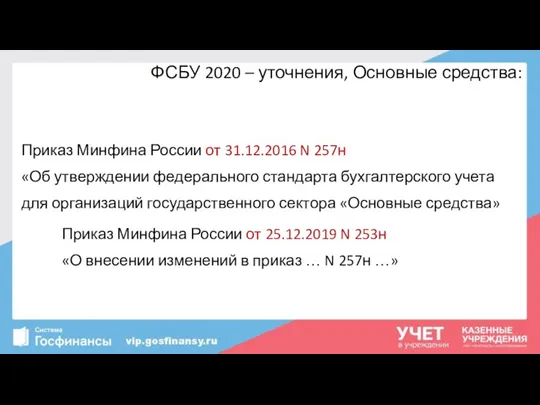

- 17. ФСБУ 2020 – уточнения, Основные средства: Приказ Минфина России от 31.12.2016 N 257н «Об утверждении федерального

- 18. Основные средства – определение: Основные средства – являющиеся активами материальные ценности независимо от их стоимости, со

- 19. Основные средства – признание на счетах учета: Объекты нефинансовых активов, не приносящие субъекту учета экономические выгоды,

- 20. Не актив: Письмо Минфина России от 15.12.2017 N 02-07-07/84237 Комиссия по поступлению и выбытию составляет Акт

- 21. Изменение учетной категории: Д-т 0 104 00 411 К-т 0 101 00 410; Д-т 0 401

- 22. Не актив: Вопрос: Об отражении бюджетным учреждением в бухучете выбытия и восстановления особо ценного движимого имущества.

- 23. Принятие к учету основных средств:

- 24. Первоначальная стоимость: Принятие к учету объектов основных средств, нематериальных, непроизведенных активов, материальных запасов, в отношении которых

- 25. Принятие к учету основных средств: Формирование капитальных вложений; Принятие к учету; Ввод в эксплуатацию. Каждой операции

- 26. Инвентарный учет основных средств: Инвентарным объектом основных средств является: Объект имущества со всеми приспособлениями и принадлежностями;

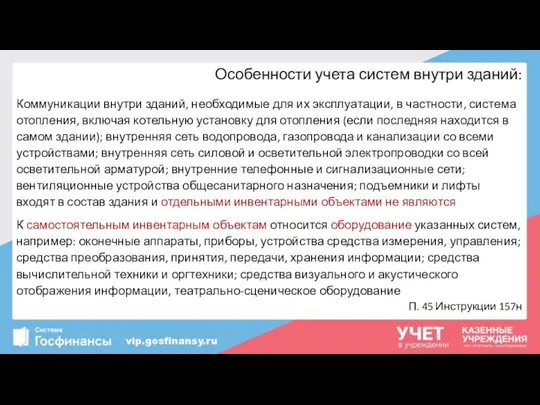

- 27. Особенности учета систем внутри зданий: Коммуникации внутри зданий, необходимые для их эксплуатации, в частности, система отопления,

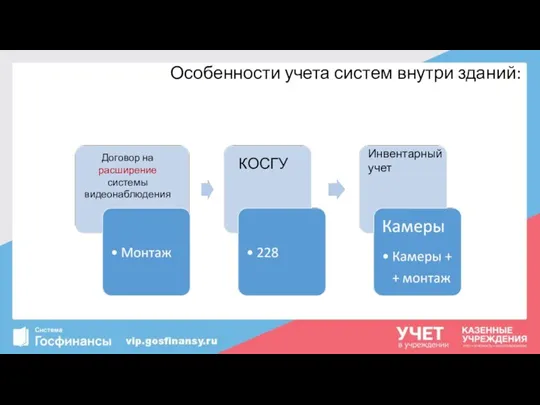

- 28. Особенности учета систем внутри зданий: Договор на строительство КОСГУ Инвентарный учет

- 29. Особенности учета систем внутри зданий: Разные договоры строительства, реконструкции КОСГУ Инвентарный учет

- 30. Особенности учета систем внутри зданий: Договор на создание системы видеонаблюдения КОСГУ Инвентарный учет

- 31. Особенности учета систем внутри зданий: Договор на расширение системы видеонаблюдения КОСГУ Инвентарный учет

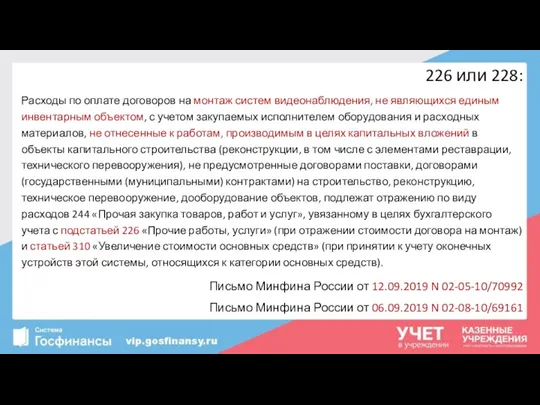

- 32. Расходы по оплате договоров на монтаж систем видеонаблюдения, не являющихся единым инвентарным объектом, с учетом закупаемых

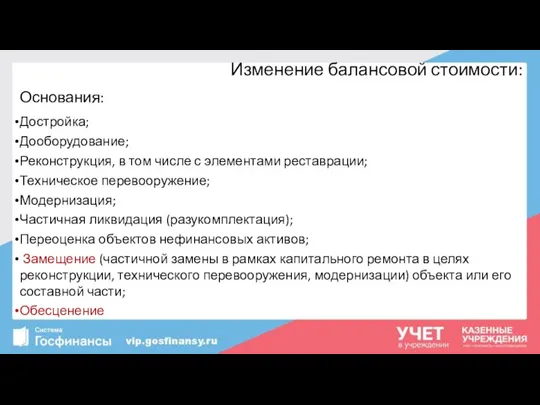

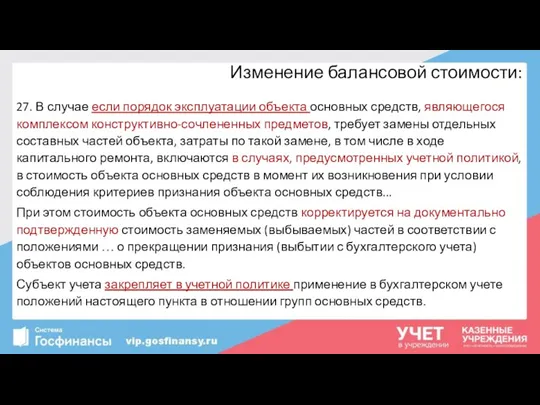

- 33. Изменение балансовой стоимости: Основания: Достройка; Дооборудование; Реконструкция, в том числе с элементами реставрации; Техническое перевооружение; Модернизация;

- 34. Изменение балансовой стоимости: 27. В случае если порядок эксплуатации объекта основных средств, являющегося комплексом конструктивно-сочлененных предметов,

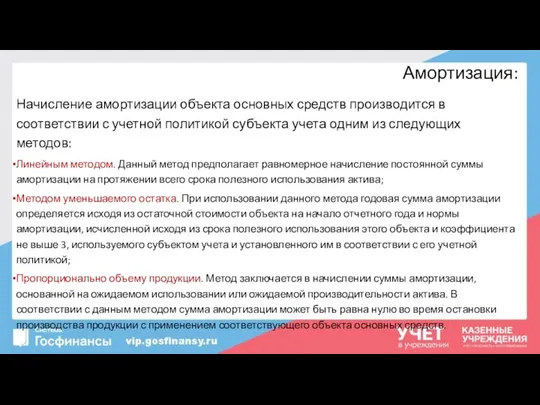

- 35. Амортизация: Начисление амортизации объекта основных средств производится в соответствии с учетной политикой субъекта учета одним из

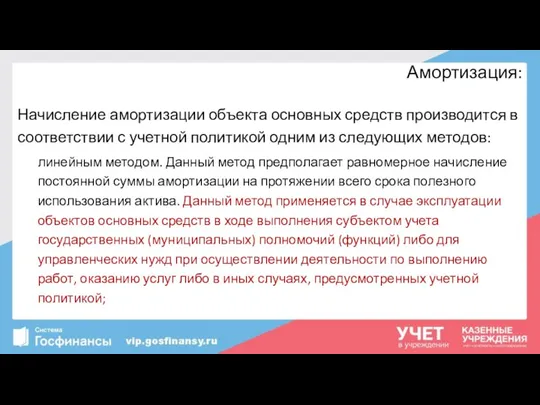

- 36. Амортизация: Начисление амортизации объекта основных средств производится в соответствии с учетной политикой одним из следующих методов:

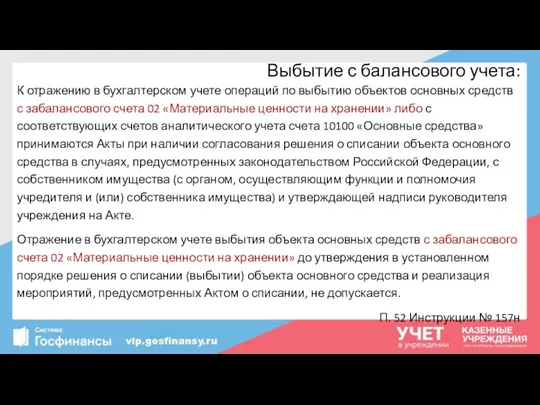

- 37. Выбытие с балансового учета: К отражению в бухгалтерском учете операций по выбытию объектов основных средств с

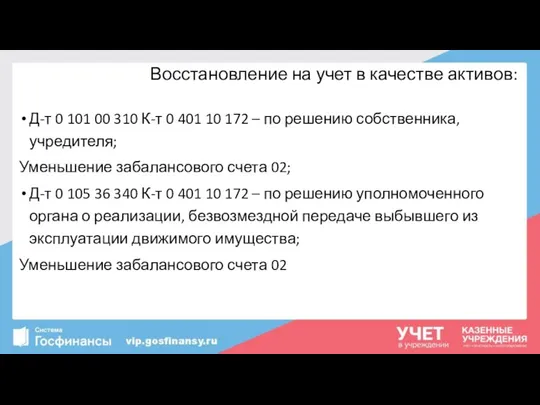

- 38. Восстановление на учет в качестве активов: Д-т 0 101 00 310 К-т 0 401 10 172

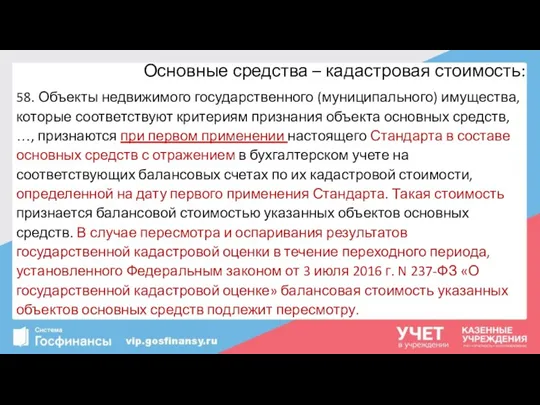

- 39. Основные средства – кадастровая стоимость: 58. Объекты недвижимого государственного (муниципального) имущества, которые соответствуют критериям признания объекта

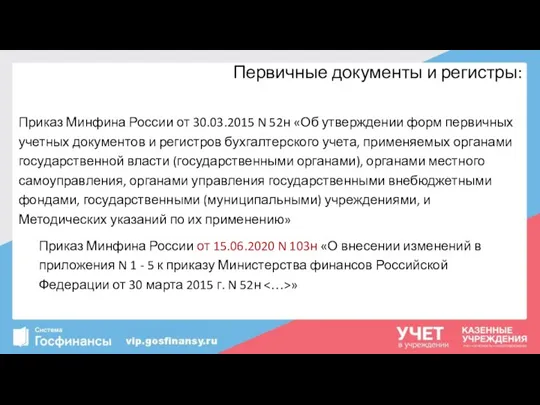

- 40. Первичные документы и регистры: Приказ Минфина России от 30.03.2015 N 52н «Об утверждении форм первичных учетных

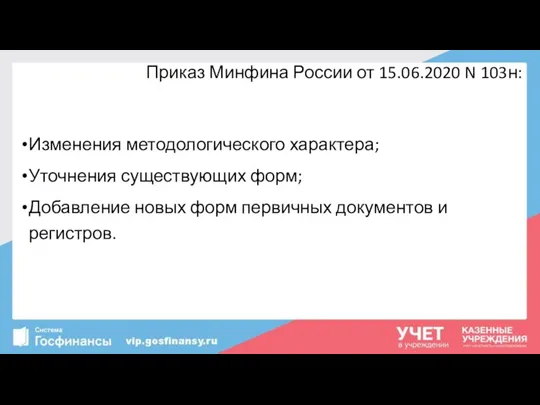

- 41. Приказ Минфина России от 15.06.2020 N 103н: Изменения методологического характера; Уточнения существующих форм; Добавление новых форм

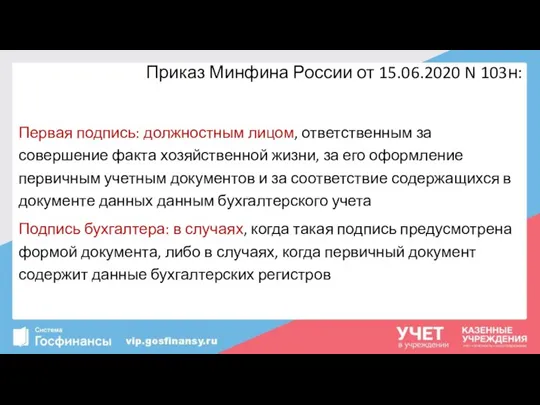

- 42. Приказ Минфина России от 15.06.2020 N 103н: Первая подпись: должностным лицом, ответственным за совершение факта хозяйственной

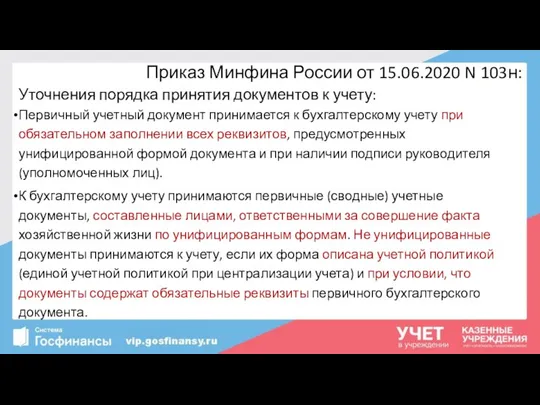

- 43. Приказ Минфина России от 15.06.2020 N 103н: Уточнения порядка принятия документов к учету: Первичный учетный документ

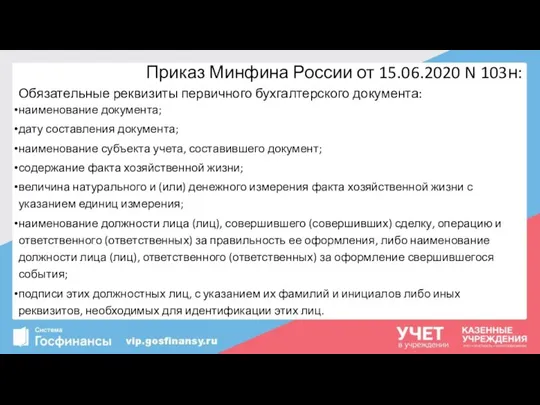

- 44. Приказ Минфина России от 15.06.2020 N 103н: Обязательные реквизиты первичного бухгалтерского документа: наименование документа; дату составления

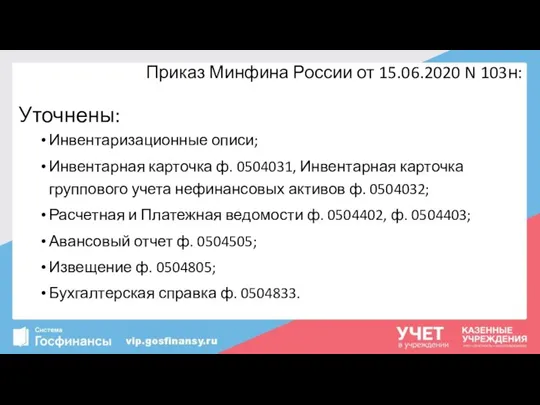

- 45. Приказ Минфина России от 15.06.2020 N 103н: Уточнены: Инвентаризационные описи; Инвентарная карточка ф. 0504031, Инвентарная карточка

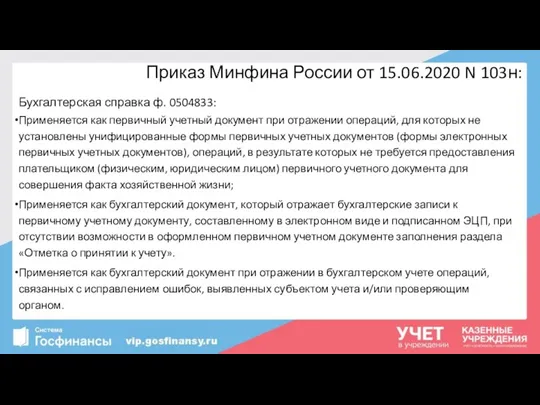

- 46. Приказ Минфина России от 15.06.2020 N 103н: Бухгалтерская справка ф. 0504833: Применяется как первичный учетный документ

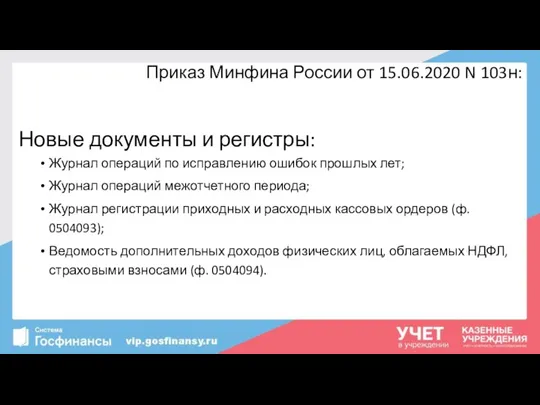

- 47. Приказ Минфина России от 15.06.2020 N 103н: Новые документы и регистры: Журнал операций по исправлению ошибок

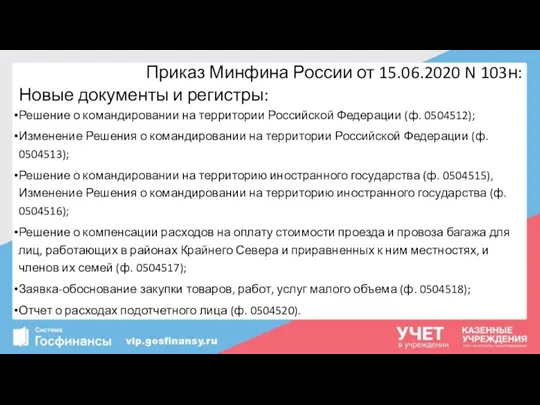

- 48. Приказ Минфина России от 15.06.2020 N 103н: Новые документы и регистры: Решение о командировании на территории

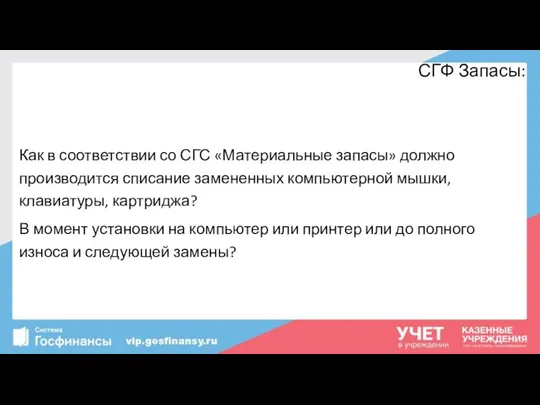

- 49. СГФ Запасы: Как в соответствии со СГС «Материальные запасы» должно производится списание замененных компьютерной мышки, клавиатуры,

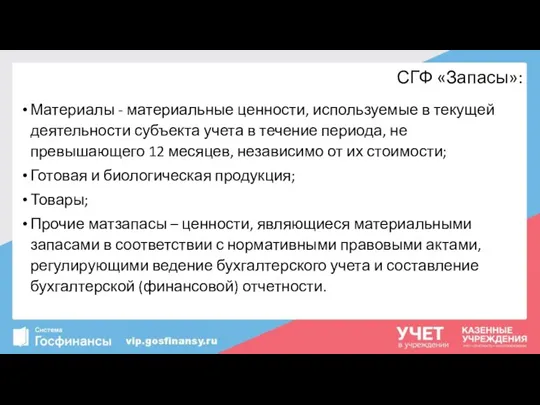

- 50. СГФ «Запасы»: Материалы - материальные ценности, используемые в текущей деятельности субъекта учета в течение периода, не

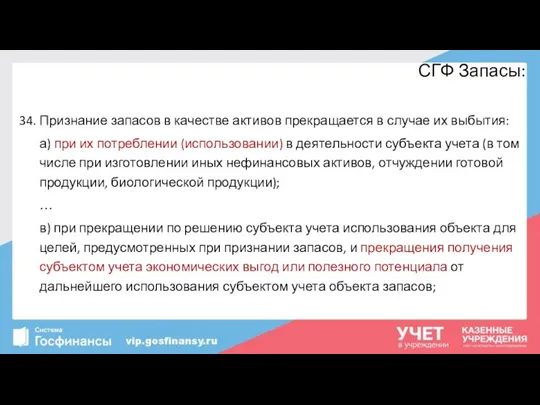

- 51. СГФ Запасы: 34. Признание запасов в качестве активов прекращается в случае их выбытия: а) при их

- 53. Скачать презентацию

Письмо Минфина России от 04.02.2020 N 02-06-07/6939

«О признании в бухгалтерском

Письмо Минфина России от 04.02.2020 N 02-06-07/6939 «О признании в бухгалтерском

Выведение финансового результата:

Бухгалтерские записи по уточнению ранее принятых в ходе завершения

Выведение финансового результата:

Бухгалтерские записи по уточнению ранее принятых в ходе завершения

Возврат остатка субсидии:

В 2019 году соглашением о выделении субсидии определена сумма

Возврат остатка субсидии:

В 2019 году соглашением о выделении субсидии определена сумма

Возврат остатка субсидии:

В 2019 году соглашением о выделении субсидии определена сумма

Возврат остатка субсидии:

В 2019 году соглашением о выделении субсидии определена сумма

Возврат остатка субсидии:

Учреждение возвращает средства за счет приносящей доход деятельности путем

Возврат остатка субсидии:

Учреждение возвращает средства за счет приносящей доход деятельности путем

Возврат остатка субсидии:

Учреждение возвращает средства за счет приносящей доход деятельности путем

Возврат остатка субсидии:

Учреждение возвращает средства за счет приносящей доход деятельности путем

В учреждениях дошкольного образования родительская плата в рамках договора на оказание

В учреждениях дошкольного образования родительская плата в рамках договора на оказание

Принимая во внимание, что объекты бухгалтерского учета, отражаемые при хищении имущества,

Принимая во внимание, что объекты бухгалтерского учета, отражаемые при хищении имущества,

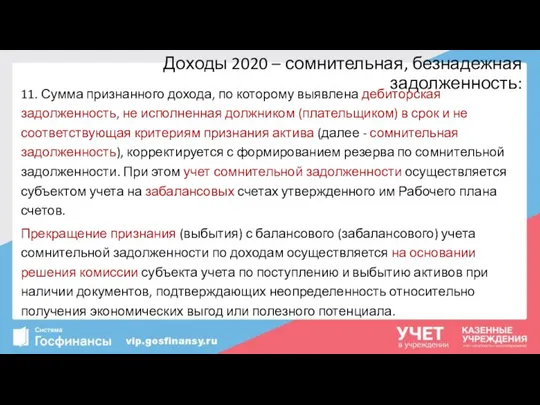

11. Сумма признанного дохода, по которому выявлена дебиторская задолженность, не исполненная

11. Сумма признанного дохода, по которому выявлена дебиторская задолженность, не исполненная

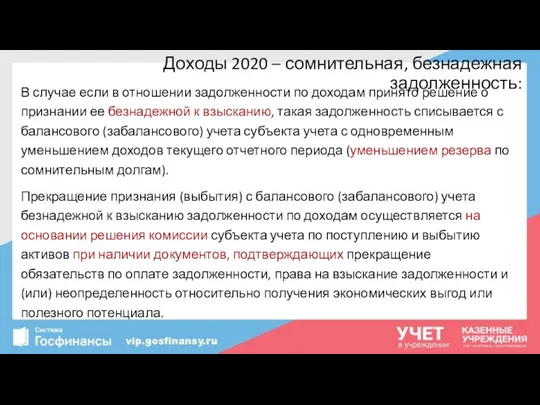

В случае если в отношении задолженности по доходам принято решение о

В случае если в отношении задолженности по доходам принято решение о

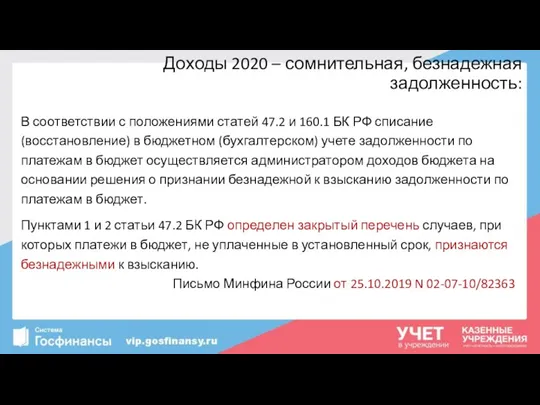

В соответствии с положениями статей 47.2 и 160.1 БК РФ списание

В соответствии с положениями статей 47.2 и 160.1 БК РФ списание

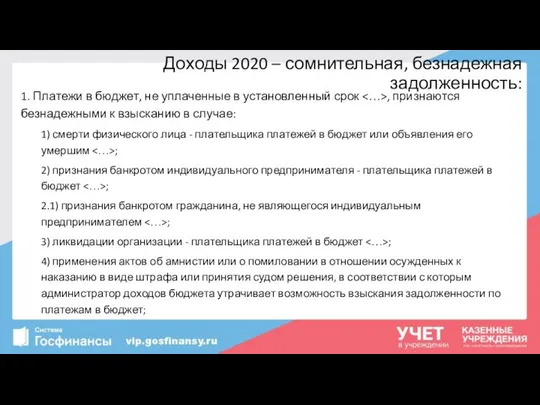

1. Платежи в бюджет, не уплаченные в установленный срок <…>, признаются

1. Платежи в бюджет, не уплаченные в установленный срок <…>, признаются

5) вынесения судебным приставом-исполнителем постановления об окончании исполнительного производства и о

5) вынесения судебным приставом-исполнителем постановления об окончании исполнительного производства и о

<…> в случае, когда у администратора доходов бюджета (субъекта учета) отсутствует

<…> в случае, когда у администратора доходов бюджета (субъекта учета) отсутствует

Реклассификация задолженностей:

Списание сомнительной задолженности по доходам:

Д-т 0 401 10 173 К-т

Реклассификация задолженностей:

Списание сомнительной задолженности по доходам:

Д-т 0 401 10 173 К-т

ФСБУ 2020 – уточнения, Основные средства:

Приказ Минфина России от 31.12.2016 N

ФСБУ 2020 – уточнения, Основные средства:

Приказ Минфина России от 31.12.2016 N

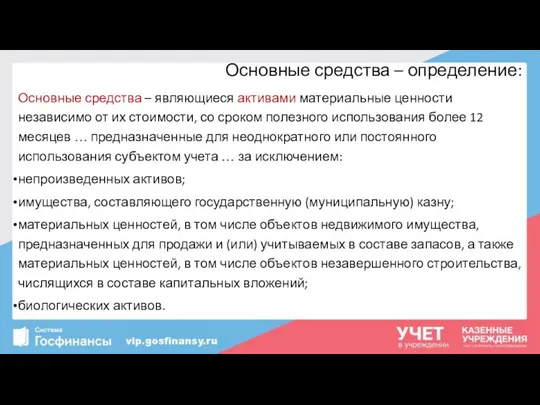

Основные средства – определение:

Основные средства – являющиеся активами материальные ценности независимо

Основные средства – определение:

Основные средства – являющиеся активами материальные ценности независимо

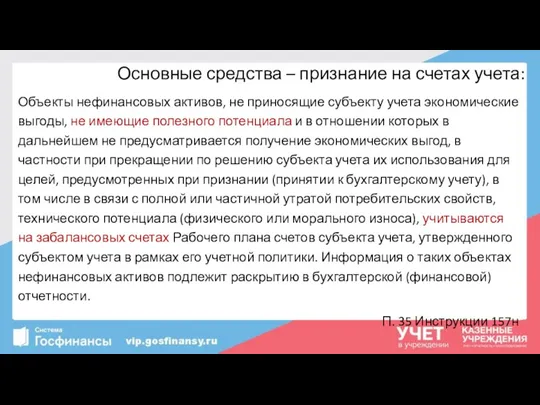

Основные средства – признание на счетах учета:

Объекты нефинансовых активов, не приносящие

Основные средства – признание на счетах учета:

Объекты нефинансовых активов, не приносящие

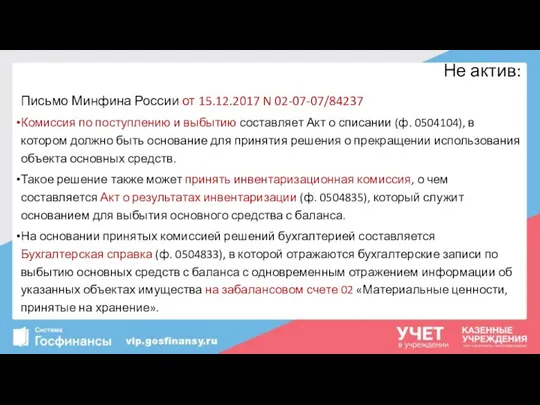

Не актив:

Письмо Минфина России от 15.12.2017 N 02-07-07/84237

Комиссия по поступлению и

Не актив:

Письмо Минфина России от 15.12.2017 N 02-07-07/84237

Комиссия по поступлению и

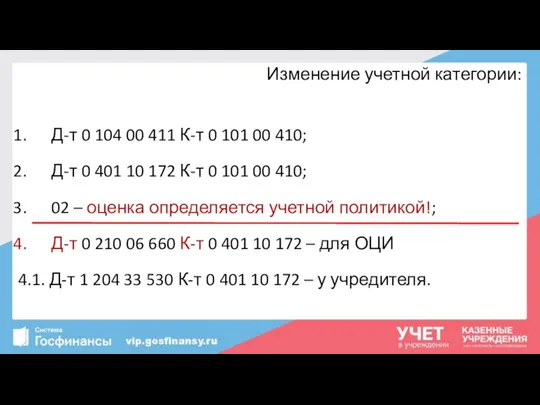

Изменение учетной категории:

Д-т 0 104 00 411 К-т 0 101 00

Изменение учетной категории:

Д-т 0 104 00 411 К-т 0 101 00

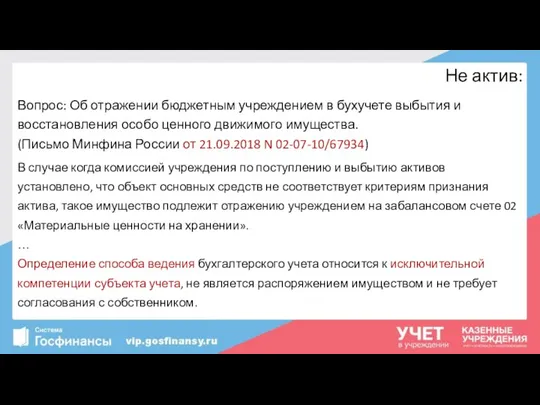

Не актив:

Вопрос: Об отражении бюджетным учреждением в бухучете выбытия и восстановления

Не актив:

Вопрос: Об отражении бюджетным учреждением в бухучете выбытия и восстановления

Принятие к учету основных средств:

Принятие к учету основных средств:

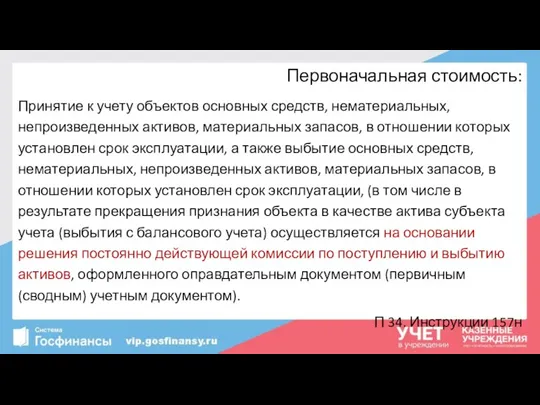

Первоначальная стоимость:

Принятие к учету объектов основных средств, нематериальных, непроизведенных активов, материальных

Первоначальная стоимость:

Принятие к учету объектов основных средств, нематериальных, непроизведенных активов, материальных

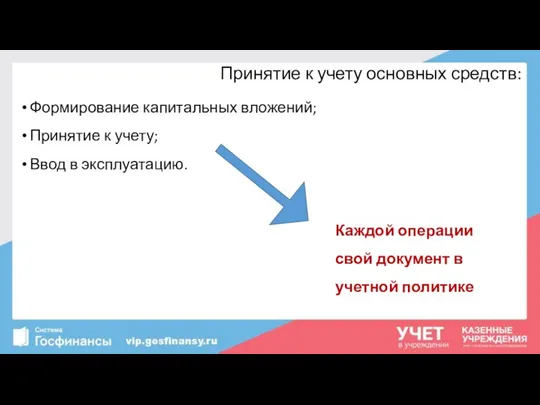

Принятие к учету основных средств:

Формирование капитальных вложений;

Принятие к учету;

Ввод в эксплуатацию.

Каждой

Принятие к учету основных средств:

Формирование капитальных вложений;

Принятие к учету;

Ввод в эксплуатацию.

Каждой

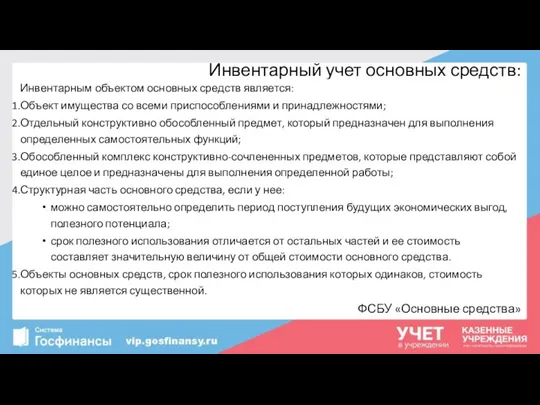

Инвентарный учет основных средств:

Инвентарным объектом основных средств является:

Объект имущества со всеми

Инвентарный учет основных средств:

Инвентарным объектом основных средств является:

Объект имущества со всеми

Особенности учета систем внутри зданий:

Коммуникации внутри зданий, необходимые для их эксплуатации,

Особенности учета систем внутри зданий:

Коммуникации внутри зданий, необходимые для их эксплуатации,

Особенности учета систем внутри зданий:

Договор на строительство

КОСГУ

Инвентарный учет

Особенности учета систем внутри зданий:

Договор на строительство

КОСГУ

Инвентарный учет

Особенности учета систем внутри зданий:

Разные договоры строительства, реконструкции

КОСГУ

Инвентарный учет

Особенности учета систем внутри зданий:

Разные договоры строительства, реконструкции

КОСГУ

Инвентарный учет

Особенности учета систем внутри зданий:

Договор на создание системы видеонаблюдения

КОСГУ

Инвентарный учет

Особенности учета систем внутри зданий:

Договор на создание системы видеонаблюдения

КОСГУ

Инвентарный учет

Особенности учета систем внутри зданий:

Договор на расширение системы видеонаблюдения

КОСГУ

Инвентарный учет

Особенности учета систем внутри зданий:

Договор на расширение системы видеонаблюдения

КОСГУ

Инвентарный учет

Расходы по оплате договоров на монтаж систем видеонаблюдения, не являющихся единым

Расходы по оплате договоров на монтаж систем видеонаблюдения, не являющихся единым

Изменение балансовой стоимости:

Основания:

Достройка;

Дооборудование;

Реконструкция, в том числе с элементами реставрации;

Техническое перевооружение;

Модернизация;

Частичная ликвидация

Изменение балансовой стоимости:

Основания:

Достройка;

Дооборудование;

Реконструкция, в том числе с элементами реставрации;

Техническое перевооружение;

Модернизация;

Частичная ликвидация

Изменение балансовой стоимости:

27. В случае если порядок эксплуатации объекта основных средств,

Изменение балансовой стоимости:

27. В случае если порядок эксплуатации объекта основных средств,

Амортизация:

Начисление амортизации объекта основных средств производится в соответствии с учетной политикой

Амортизация:

Начисление амортизации объекта основных средств производится в соответствии с учетной политикой

Амортизация:

Начисление амортизации объекта основных средств производится в соответствии с учетной политикой

Амортизация:

Начисление амортизации объекта основных средств производится в соответствии с учетной политикой

Выбытие с балансового учета:

К отражению в бухгалтерском учете операций по выбытию

Выбытие с балансового учета:

К отражению в бухгалтерском учете операций по выбытию

Восстановление на учет в качестве активов:

Д-т 0 101 00 310 К-т

Восстановление на учет в качестве активов:

Д-т 0 101 00 310 К-т

Основные средства – кадастровая стоимость:

58. Объекты недвижимого государственного (муниципального) имущества, которые

Основные средства – кадастровая стоимость:

58. Объекты недвижимого государственного (муниципального) имущества, которые

Первичные документы и регистры:

Приказ Минфина России от 30.03.2015 N 52н «Об

Первичные документы и регистры:

Приказ Минфина России от 30.03.2015 N 52н «Об

Приказ Минфина России от 15.06.2020 N 103н:

Изменения методологического характера;

Уточнения существующих форм;

Добавление

Приказ Минфина России от 15.06.2020 N 103н:

Изменения методологического характера;

Уточнения существующих форм;

Добавление

Приказ Минфина России от 15.06.2020 N 103н:

Первая подпись: должностным лицом, ответственным

Приказ Минфина России от 15.06.2020 N 103н:

Первая подпись: должностным лицом, ответственным

Приказ Минфина России от 15.06.2020 N 103н:

Уточнения порядка принятия документов к

Приказ Минфина России от 15.06.2020 N 103н:

Уточнения порядка принятия документов к

Приказ Минфина России от 15.06.2020 N 103н:

Обязательные реквизиты первичного бухгалтерского документа:

наименование

Приказ Минфина России от 15.06.2020 N 103н:

Обязательные реквизиты первичного бухгалтерского документа:

наименование

Приказ Минфина России от 15.06.2020 N 103н:

Уточнены:

Инвентаризационные описи;

Инвентарная карточка ф. 0504031,

Приказ Минфина России от 15.06.2020 N 103н:

Уточнены:

Инвентаризационные описи;

Инвентарная карточка ф. 0504031,

Приказ Минфина России от 15.06.2020 N 103н:

Бухгалтерская справка ф. 0504833:

Применяется как

Приказ Минфина России от 15.06.2020 N 103н:

Бухгалтерская справка ф. 0504833:

Применяется как

Приказ Минфина России от 15.06.2020 N 103н:

Новые документы и регистры:

Журнал операций

Приказ Минфина России от 15.06.2020 N 103н:

Новые документы и регистры:

Журнал операций

Приказ Минфина России от 15.06.2020 N 103н:

Новые документы и регистры:

Решение о

Приказ Минфина России от 15.06.2020 N 103н:

Новые документы и регистры:

Решение о

СГФ Запасы:

Как в соответствии со СГС «Материальные запасы» должно производится списание

СГФ Запасы:

Как в соответствии со СГС «Материальные запасы» должно производится списание

СГФ «Запасы»:

Материалы - материальные ценности, используемые в текущей деятельности субъекта учета

СГФ «Запасы»:

Материалы - материальные ценности, используемые в текущей деятельности субъекта учета

СГФ Запасы:

34. Признание запасов в качестве активов прекращается в случае их

СГФ Запасы:

34. Признание запасов в качестве активов прекращается в случае их

Учет поступления и расхода товара в аптечных организациях

Учет поступления и расхода товара в аптечных организациях Оценка кредитоспособности коммерческим банком юридических лиц на примере ПАО Сбербанк России

Оценка кредитоспособности коммерческим банком юридических лиц на примере ПАО Сбербанк России Государственные меры социальной поддержки населения в период распространения короновирусной инфекции (2019-nCoV)

Государственные меры социальной поддержки населения в период распространения короновирусной инфекции (2019-nCoV) Strategic Alliance process Comparison “Buy, Ally or DIY”

Strategic Alliance process Comparison “Buy, Ally or DIY” Инвестиционная политика ПФР

Инвестиционная политика ПФР Страхові продукти ІНГО, Україна

Страхові продукти ІНГО, Україна Облік і калькулювання повних і змінних витрат (тема 6)

Облік і калькулювання повних і змінних витрат (тема 6) Учет кассовых операций

Учет кассовых операций Монетарная политика

Монетарная политика Финансовые инструменты рынка капитала

Финансовые инструменты рынка капитала Учет и анализ денежных средств в ООО НПК Механика Сервис

Учет и анализ денежных средств в ООО НПК Механика Сервис Инвентаризация товарно-материальных ценностей в аптечных организациях

Инвентаризация товарно-материальных ценностей в аптечных организациях Перспективы подготовки специалистов по разработке децентрализованных приложений

Перспективы подготовки специалистов по разработке децентрализованных приложений Платежные системы Visa и MasterCard

Платежные системы Visa и MasterCard Налоговая система и налоговая политика России. Тема 2

Налоговая система и налоговая политика России. Тема 2 Інвестування. Методологічні основи інвестування

Інвестування. Методологічні основи інвестування Добровольное медицинское страхование. Программа Антиклещ

Добровольное медицинское страхование. Программа Антиклещ Зарплатный проект Газпромбанк

Зарплатный проект Газпромбанк Компания Ренессанс life & pensions. Создай свое будущее

Компания Ренессанс life & pensions. Создай свое будущее აქტივების კლასიფიკაცია (ჩამონათვალი და განმარტებები)

აქტივების კლასიფიკაცია (ჩამონათვალი და განმარტებები) Оборотные фонды

Оборотные фонды Ценность денежных средств

Ценность денежных средств моуль 2

моуль 2 Семейный бюджет. (3 класс)

Семейный бюджет. (3 класс) Ключевые направления деятельности ФНС России по созданию благоприятной налоговой среды

Ключевые направления деятельности ФНС России по созданию благоприятной налоговой среды Индикатор Демарка

Индикатор Демарка Аудит установчих документів, облікової політики та власного капіталу підприємства

Аудит установчих документів, облікової політики та власного капіталу підприємства Исполнение бюджета в городе Краснодар

Исполнение бюджета в городе Краснодар