- Налоговая система и налоговая политика России. Тема 2

Содержание

- 2. В современных условиях одним из важнейших рычагов, регулирующих финансовые взаимоотношения в экономике в условиях перехода к

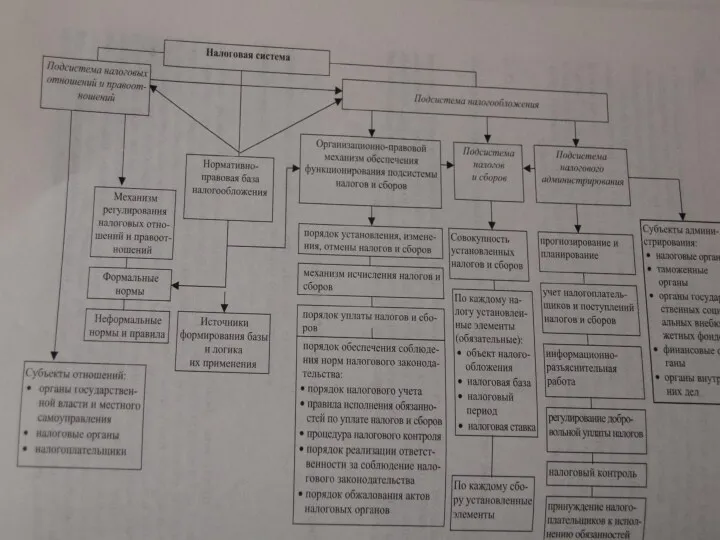

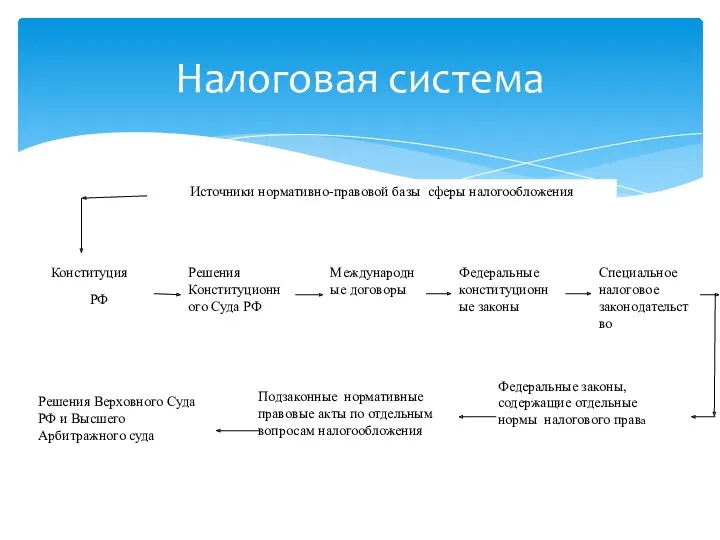

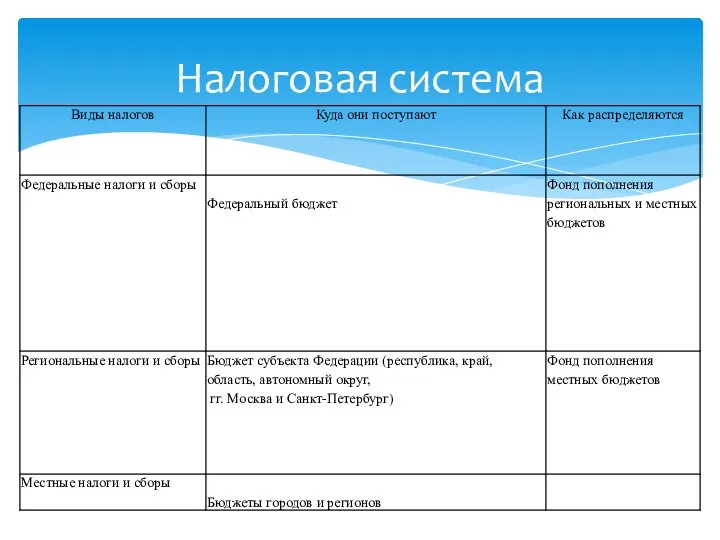

- 3. Налоговая система

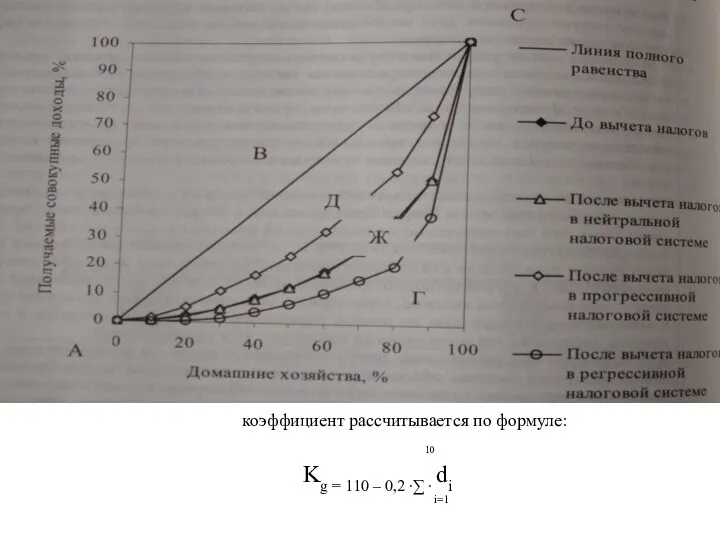

- 5. коэффициент рассчитывается по формуле: 10 Kg = 110 – 0,2 ∙∑ ∙ di i=1

- 6. Налоговая система

- 7. Налоговая система

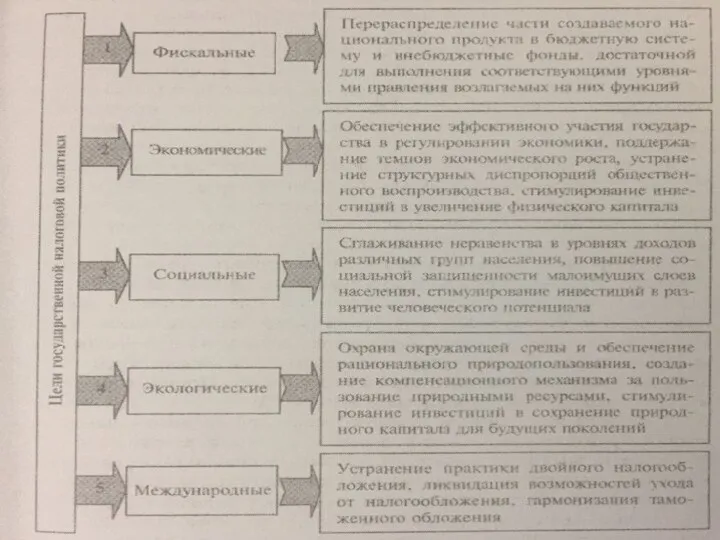

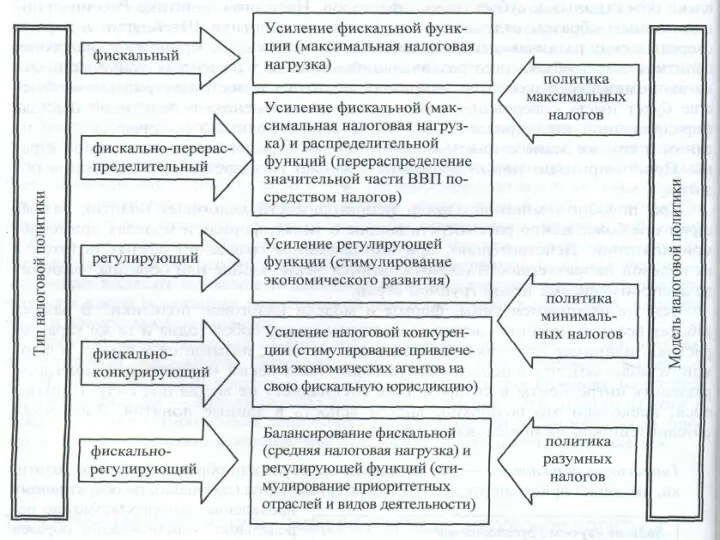

- 8. Налоговая политика Первый подход - узконаправленный А) Налоговая политика - система мероприятий, проводимых государством в области

- 9. Второй подход - функционально-целевой. А) Налоговая политика - комплекс мероприятий в области налогообложения, направленных на достижение

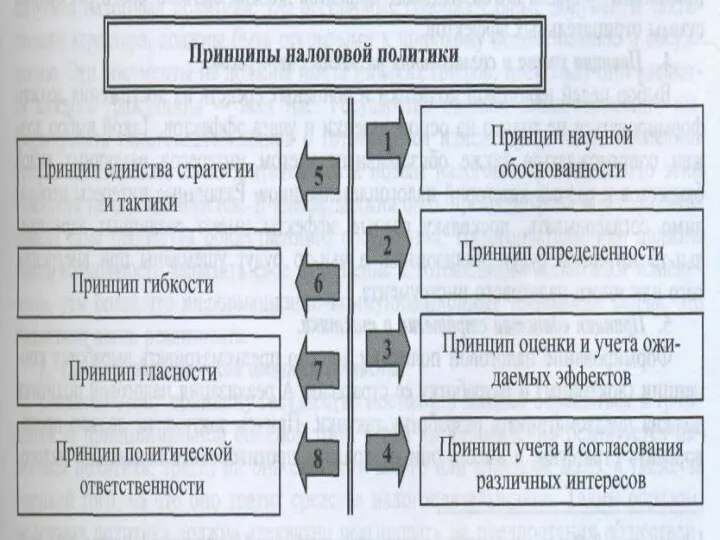

- 10. Третий подход характеризуется определением налоговой политики через раскрытие ее как сегмента или составной части политики более

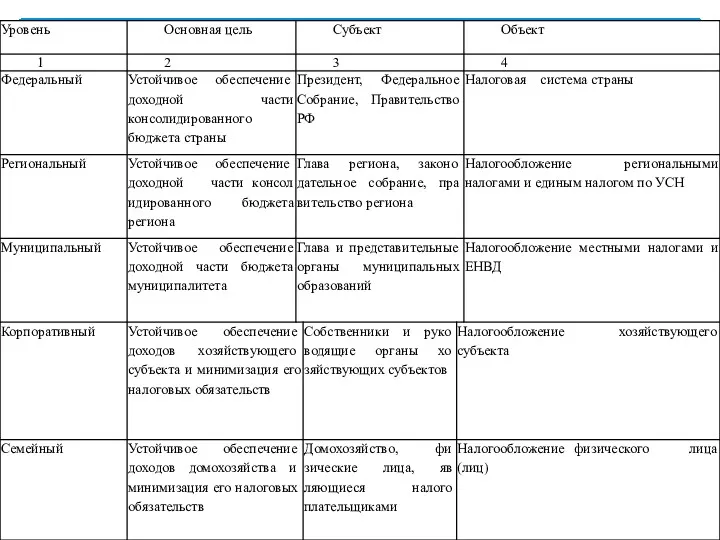

- 11. Субъект налоговой политики - это носитель прав и обязанностей (юридическое или физическое лицо), обладающий налоговым суверенитетом

- 17. Скачать презентацию

В современных условиях одним из важнейших рычагов, регулирующих финансовые взаимоотношения

В современных условиях одним из важнейших рычагов, регулирующих финансовые взаимоотношения

Налоговая система

Налоговая система

коэффициент рассчитывается по формуле:

10

Kg = 110 – 0,2 ∙∑ ∙

коэффициент рассчитывается по формуле:

10

Kg = 110 – 0,2 ∙∑ ∙

Налоговая система

Налоговая система

Налоговая система

Налоговая система

Налоговая политика

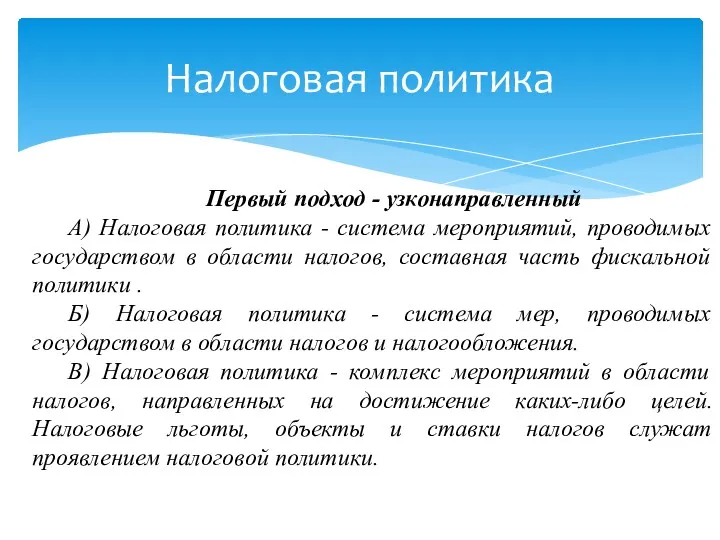

Первый подход - узконаправленный

А) Налоговая политика - система мероприятий,

Налоговая политика

Первый подход - узконаправленный

А) Налоговая политика - система мероприятий,

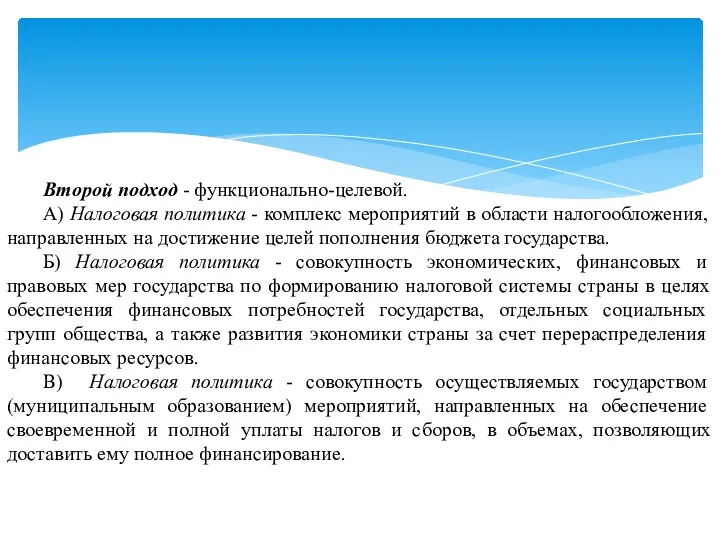

Второй подход - функционально-целевой.

А) Налоговая политика - комплекс мероприятий в

Второй подход - функционально-целевой.

А) Налоговая политика - комплекс мероприятий в

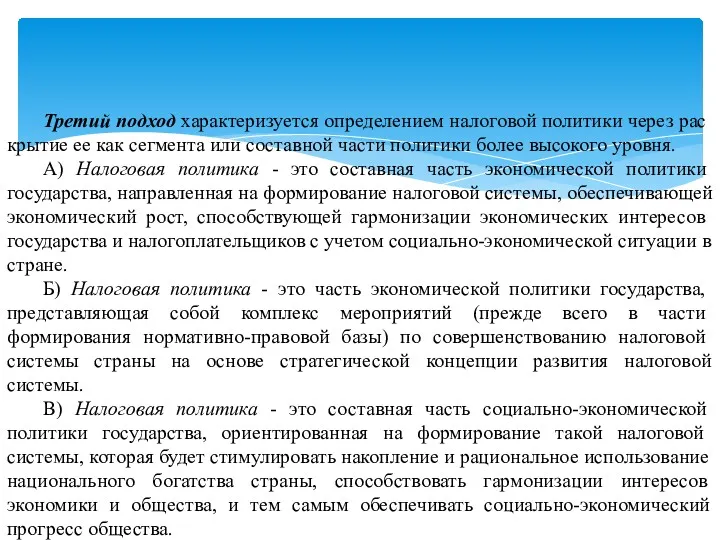

Третий подход характеризуется определением налоговой политики через раскрытие ее как сегмента

Третий подход характеризуется определением налоговой политики через раскрытие ее как сегмента

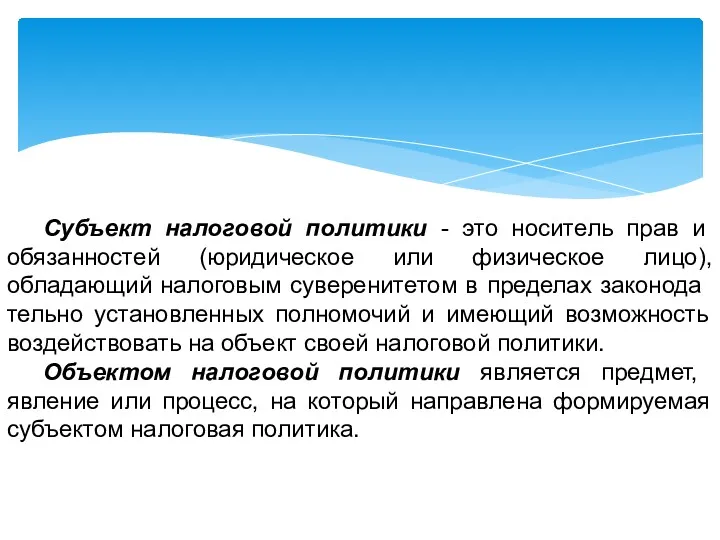

Субъект налоговой политики - это носитель прав и обязанностей (юридическое или

Субъект налоговой политики - это носитель прав и обязанностей (юридическое или

StockChain Business Case

StockChain Business Case Статистика продукции, себестоимости и финансовых результатов предприятия

Статистика продукции, себестоимости и финансовых результатов предприятия Программа добровольного индивидуального страхования Стоп.коронавирус

Программа добровольного индивидуального страхования Стоп.коронавирус Причина высокой цены вывоза мусора для конечного потребителя

Причина высокой цены вывоза мусора для конечного потребителя Балансовый отчет за 2019 год

Балансовый отчет за 2019 год Правові основи адміністрування податків в Україні

Правові основи адміністрування податків в Україні Банковская система ФРГ

Банковская система ФРГ Работа с показателями эффективности

Работа с показателями эффективности Содействие занятости лиц, отбывших наказание и освободившихся из мест лишения свободы. Финансовая поддержка работодателей

Содействие занятости лиц, отбывших наказание и освободившихся из мест лишения свободы. Финансовая поддержка работодателей Қазақстанның несие жүйесі:мәселелері және қазіргі кезеңде даму болашағы

Қазақстанның несие жүйесі:мәселелері және қазіргі кезеңде даму болашағы Операції банків в іноземній валюті

Операції банків в іноземній валюті Индивидуальный подоходный налог в Республике Казахстан и его учет

Индивидуальный подоходный налог в Республике Казахстан и его учет Механизмы снижения риска. Диверсификация

Механизмы снижения риска. Диверсификация Выявление проблем в области клиентоориентированности

Выявление проблем в области клиентоориентированности Налоговый контроль, как особая форма деятельности налоговых органов

Налоговый контроль, как особая форма деятельности налоговых органов Риски в сфере туризма и способы их минимизации

Риски в сфере туризма и способы их минимизации Оборотные средства предприятия

Оборотные средства предприятия Расчет аннуитетного платежа по формуле. Задача 6.11

Расчет аннуитетного платежа по формуле. Задача 6.11 Учетная политика организации, и бухгалтерский учет материалов

Учетная политика организации, и бухгалтерский учет материалов Налоговые системы государств - членов таможенного союза

Налоговые системы государств - членов таможенного союза Запуск нового продукта Экспресс-КАСКО

Запуск нового продукта Экспресс-КАСКО Санкционирование расходов бюджетного учреждения. Тема 11

Санкционирование расходов бюджетного учреждения. Тема 11 Бухгалтерский баланс

Бухгалтерский баланс Банковская система России

Банковская система России Пенсии по инвалидности и по случаю потери кормильца

Пенсии по инвалидности и по случаю потери кормильца Учёт целевого финансирования и поступлений

Учёт целевого финансирования и поступлений Рефинансирование ипотечных кредитов

Рефинансирование ипотечных кредитов ЭДО для контрагентов Как это работает?

ЭДО для контрагентов Как это работает?