- Статистика продукции, себестоимости и финансовых результатов предприятия

Содержание

- 2. ЛЕКЦИЯ 16 СТАТИСТИКА ПРОДУКЦИИ, СЕБЕСТОИМОСТИ И ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ПРЕДПРИЯТИЯ Статистика продукции Статистика себестоимости продукции Статистика финансовых

- 3. 1. Статистика продукции Продукция – прямой полезный результат производственной деятельности предприятия. Формы: - продукты труда -

- 4. Единицы измерения: Натуральные (штук, метров, тонн и т.д.) Условно-натуральные (условное топливо, туб) Стоимостные: - Валовой оборот

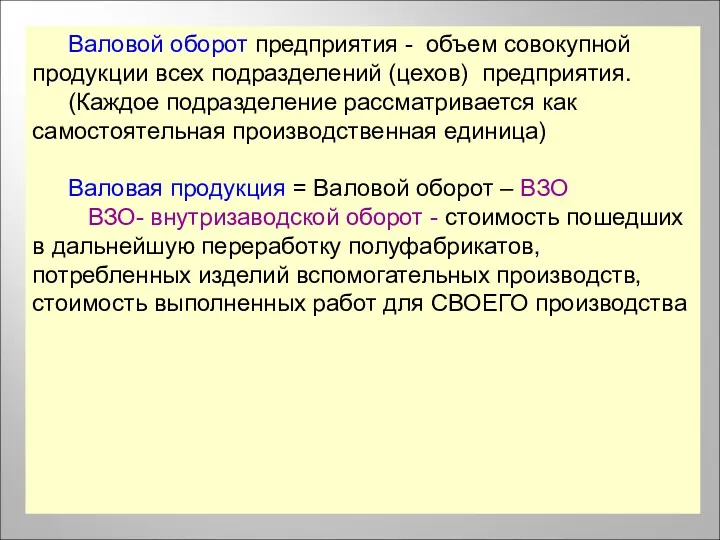

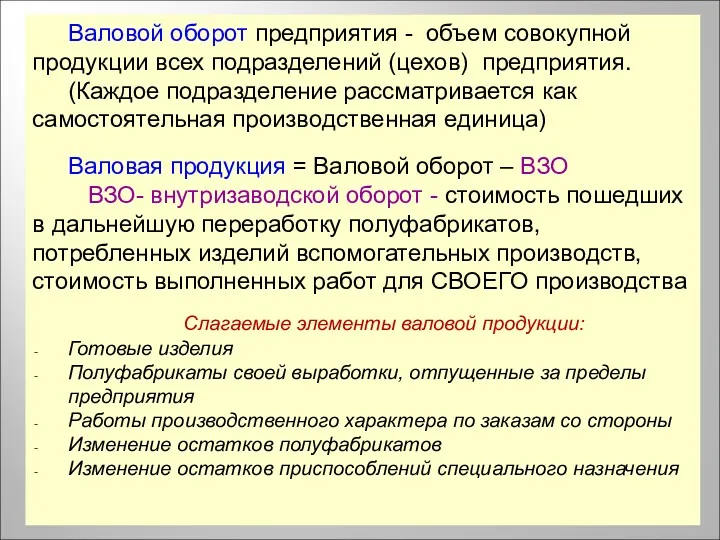

- 5. Валовой оборот предприятия - объем совокупной продукции всех подразделений (цехов) предприятия. (Каждое подразделение рассматривается как самостоятельная

- 6. Валовой оборот предприятия - объем совокупной продукции всех подразделений (цехов) предприятия. (Каждое подразделение рассматривается как самостоятельная

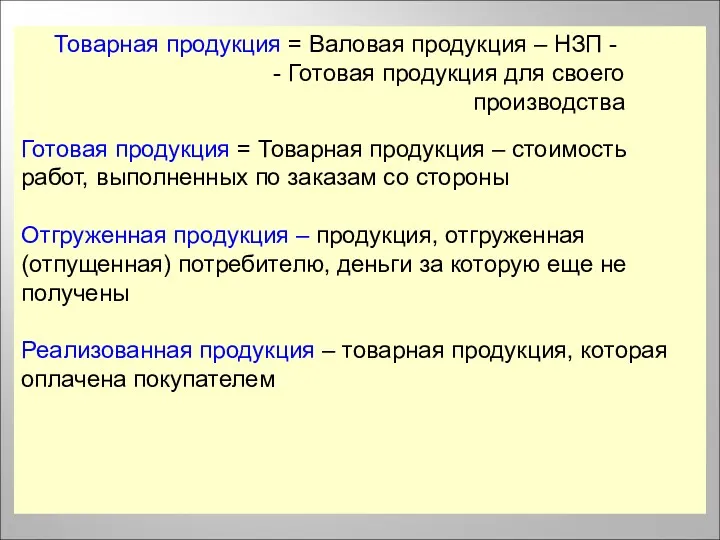

- 7. Товарная продукция = Валовая продукция – НЗП - - Готовая продукция для своего производства Готовая продукция

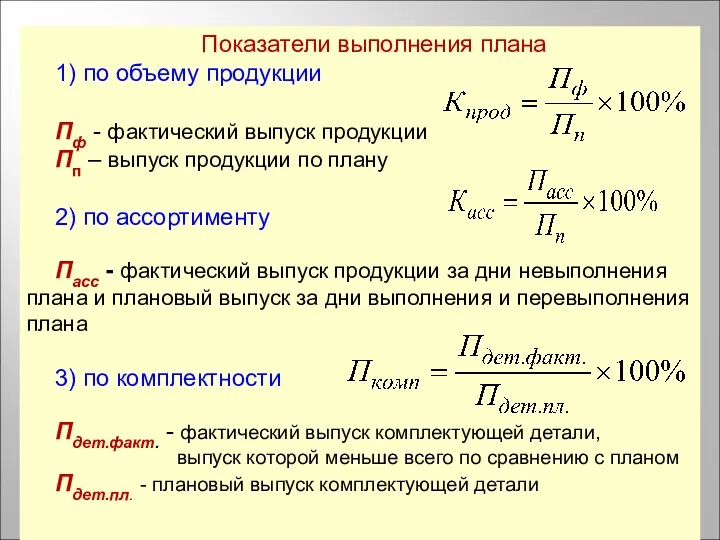

- 8. Показатели выполнения плана 1) по объему продукции Пф - фактический выпуск продукции Пп – выпуск продукции

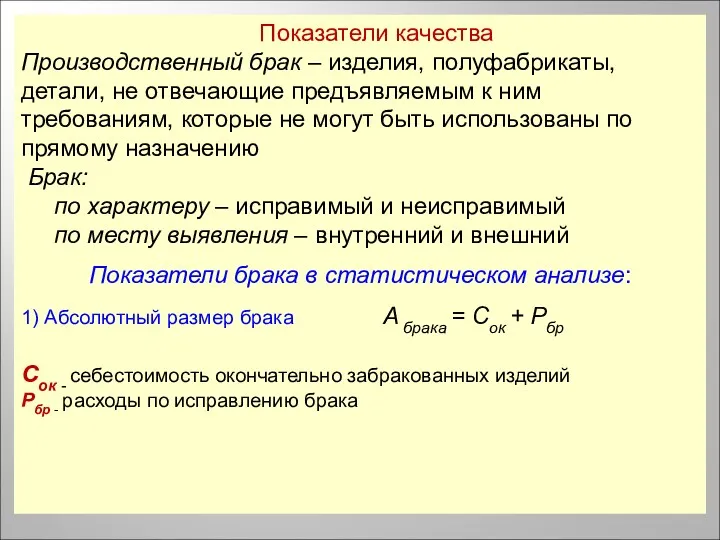

- 9. Показатели качества Производственный брак – изделия, полуфабрикаты, детали, не отвечающие предъявляемым к ним требованиям, которые не

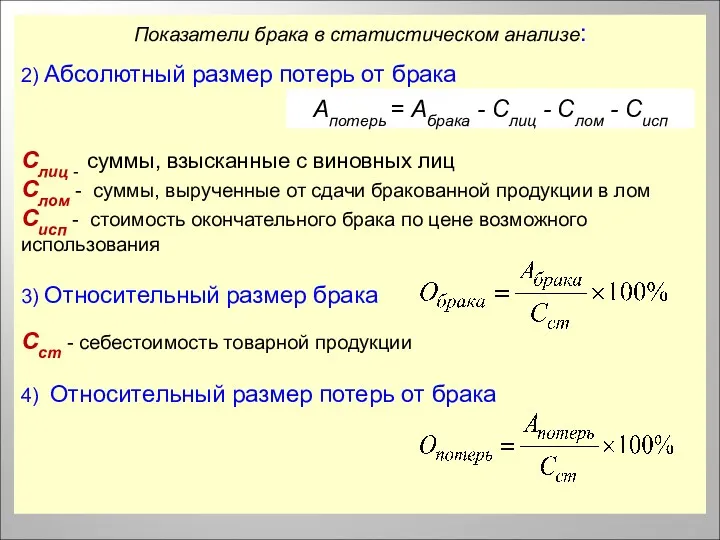

- 10. Показатели брака в статистическом анализе: 2) Абсолютный размер потерь от брака Слиц - суммы, взысканные с

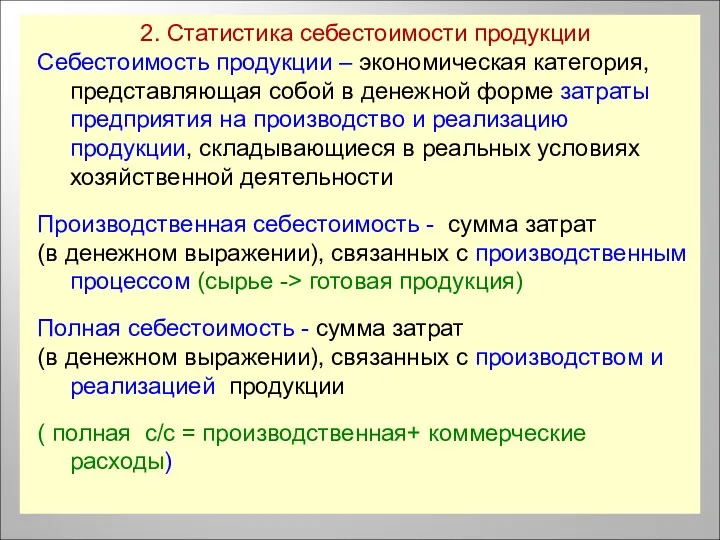

- 11. 2. Статистика себестоимости продукции Себестоимость продукции – экономическая категория, представляющая собой в денежной форме затраты предприятия

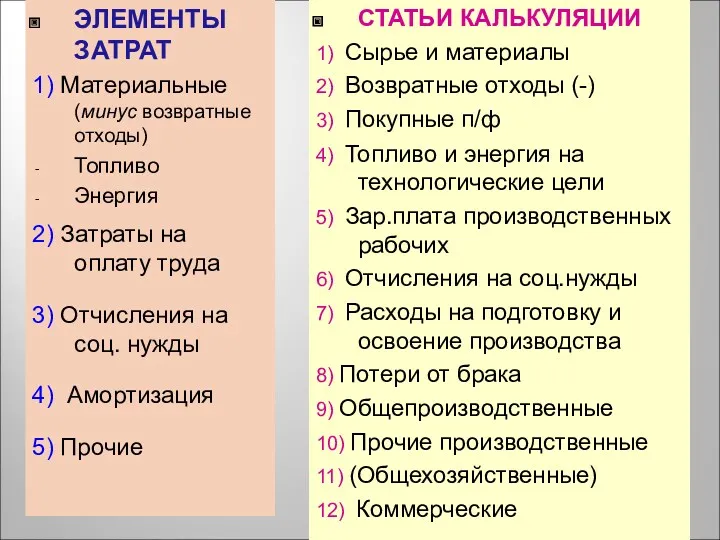

- 14. ЭЛЕМЕНТЫ ЗАТРАТ 1) Материальные (минус возвратные отходы) Топливо Энергия 2) Затраты на оплату труда 3) Отчисления

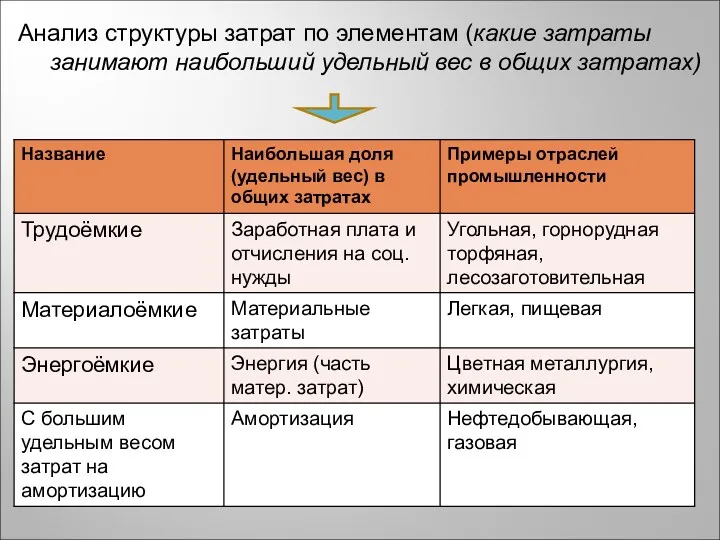

- 15. Анализ структуры затрат по элементам (какие затраты занимают наибольший удельный вес в общих затратах)

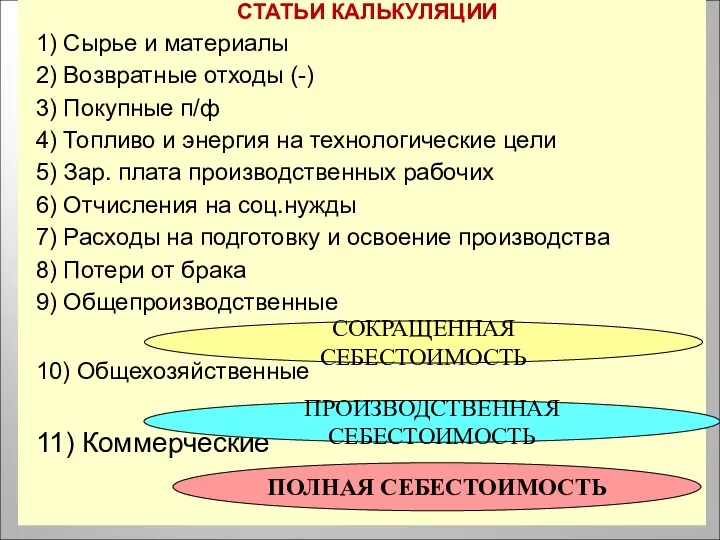

- 16. СТАТЬИ КАЛЬКУЛЯЦИИ 1) Сырье и материалы 2) Возвратные отходы (-) 3) Покупные п/ф 4) Топливо и

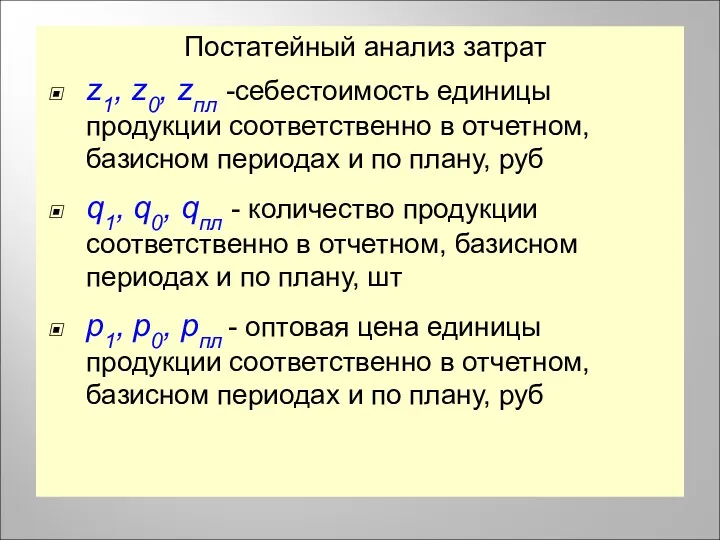

- 17. Постатейный анализ затрат z1, z0, zпл -себестоимость единицы продукции соответственно в отчетном, базисном периодах и по

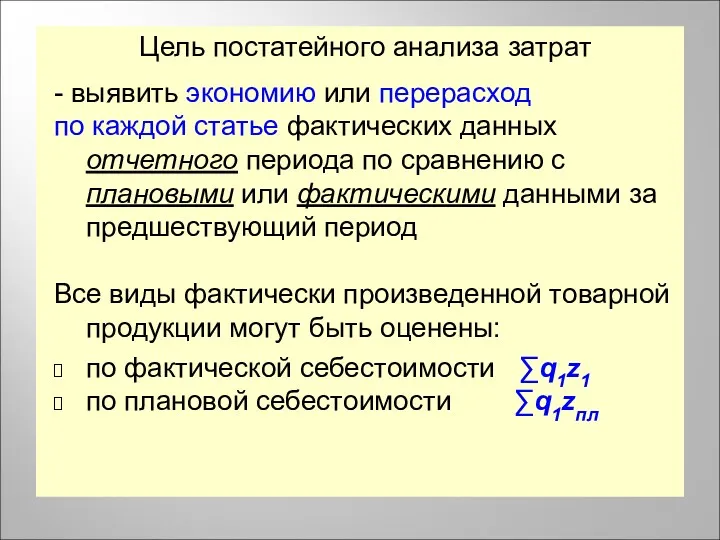

- 18. Цель постатейного анализа затрат - выявить экономию или перерасход по каждой статье фактических данных отчетного периода

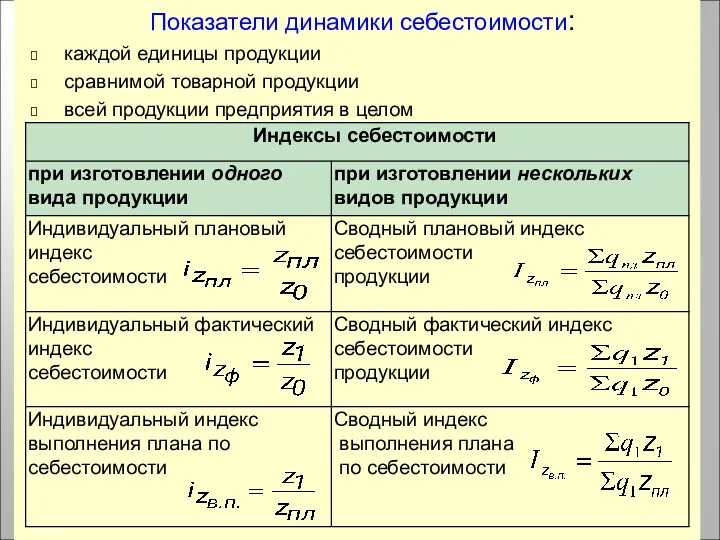

- 19. Показатели динамики себестоимости: каждой единицы продукции сравнимой товарной продукции всей продукции предприятия в целом

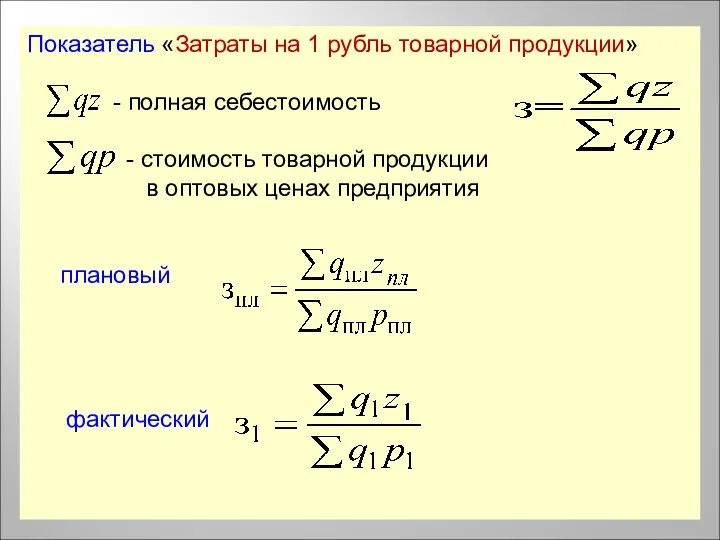

- 20. Показатель «Затраты на 1 рубль товарной продукции» - полная себестоимость - стоимость товарной продукции в оптовых

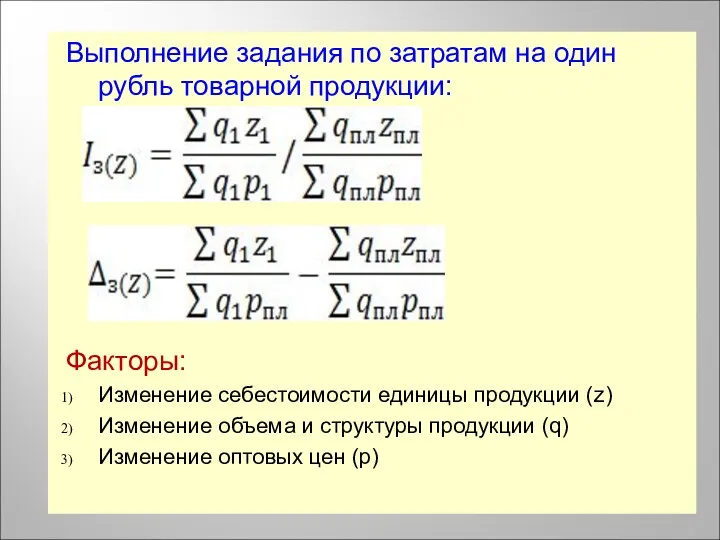

- 21. Выполнение задания по затратам на один рубль товарной продукции: Факторы: Изменение себестоимости единицы продукции (z) Изменение

- 22. 3. Статистика финансовых результатов Показатели прибыли: - валовая прибыль (П вал) - прибыль от продаж -

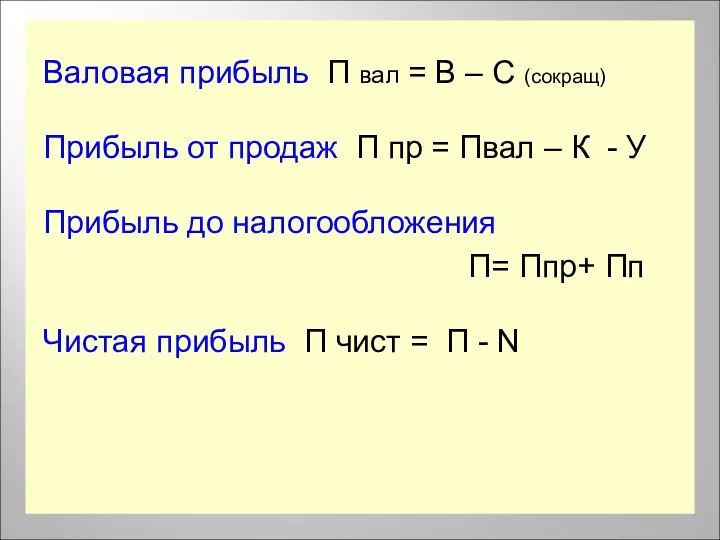

- 23. Валовая прибыль П вал = В – С (сокращ) Прибыль от продаж П пр = Пвал

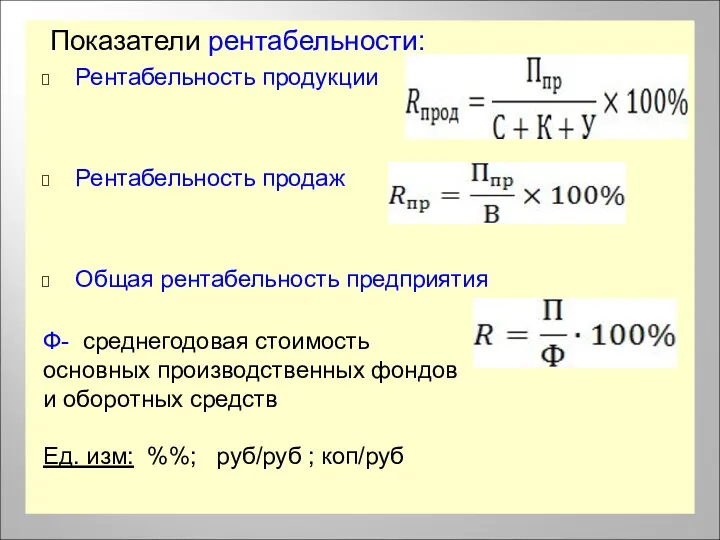

- 24. Показатели рентабельности: Рентабельность продукции Рентабельность продаж Общая рентабельность предприятия Ф- среднегодовая стоимость основных производственных фондов и

- 26. Скачать презентацию

ЛЕКЦИЯ 16

СТАТИСТИКА ПРОДУКЦИИ, СЕБЕСТОИМОСТИ И

ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ПРЕДПРИЯТИЯ

Статистика продукции

Статистика себестоимости продукции

Статистика

ЛЕКЦИЯ 16

СТАТИСТИКА ПРОДУКЦИИ, СЕБЕСТОИМОСТИ И

ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ПРЕДПРИЯТИЯ

Статистика продукции

Статистика себестоимости продукции

Статистика

1. Статистика продукции

Продукция – прямой полезный результат производственной деятельности предприятия.

Формы:

-

1. Статистика продукции

Продукция – прямой полезный результат производственной деятельности предприятия.

Формы:

-

Единицы измерения:

Натуральные (штук, метров, тонн и т.д.)

Условно-натуральные (условное топливо, туб)

Стоимостные:

-

Единицы измерения:

Натуральные (штук, метров, тонн и т.д.)

Условно-натуральные (условное топливо, туб)

Стоимостные:

-

Валовой оборот предприятия - объем совокупной продукции всех подразделений (цехов) предприятия.

(Каждое

Валовой оборот предприятия - объем совокупной продукции всех подразделений (цехов) предприятия.

(Каждое

Валовой оборот предприятия - объем совокупной продукции всех подразделений (цехов) предприятия.

(Каждое

Валовой оборот предприятия - объем совокупной продукции всех подразделений (цехов) предприятия.

(Каждое

Товарная продукция = Валовая продукция – НЗП -

-

Товарная продукция = Валовая продукция – НЗП -

-

Показатели выполнения плана

1) по объему продукции

Пф - фактический выпуск продукции

Пп –

Показатели выполнения плана

1) по объему продукции

Пф - фактический выпуск продукции

Пп –

Показатели качества

Производственный брак – изделия, полуфабрикаты, детали, не отвечающие предъявляемым

Показатели качества

Производственный брак – изделия, полуфабрикаты, детали, не отвечающие предъявляемым

Показатели брака в статистическом анализе:

2) Абсолютный размер потерь от брака

Слиц -

Показатели брака в статистическом анализе:

2) Абсолютный размер потерь от брака

Слиц -

2. Статистика себестоимости продукции

Себестоимость продукции – экономическая категория, представляющая собой в

2. Статистика себестоимости продукции

Себестоимость продукции – экономическая категория, представляющая собой в

ЭЛЕМЕНТЫ ЗАТРАТ

1) Материальные (минус возвратные отходы)

Топливо

Энергия

2) Затраты на оплату труда

3) Отчисления

ЭЛЕМЕНТЫ ЗАТРАТ

1) Материальные (минус возвратные отходы)

Топливо

Энергия

2) Затраты на оплату труда

3) Отчисления

Анализ структуры затрат по элементам (какие затраты занимают наибольший удельный вес

Анализ структуры затрат по элементам (какие затраты занимают наибольший удельный вес

СТАТЬИ КАЛЬКУЛЯЦИИ

1) Сырье и материалы

2) Возвратные отходы (-)

3) Покупные п/ф

4) Топливо

СТАТЬИ КАЛЬКУЛЯЦИИ

1) Сырье и материалы

2) Возвратные отходы (-)

3) Покупные п/ф

4) Топливо

Постатейный анализ затрат

z1, z0, zпл -себестоимость единицы продукции соответственно в отчетном,

Постатейный анализ затрат

z1, z0, zпл -себестоимость единицы продукции соответственно в отчетном,

Цель постатейного анализа затрат

- выявить экономию или перерасход

по каждой статье фактических

Цель постатейного анализа затрат

- выявить экономию или перерасход

по каждой статье фактических

Показатели динамики себестоимости:

каждой единицы продукции

сравнимой товарной продукции

всей продукции предприятия в целом

Показатели динамики себестоимости:

каждой единицы продукции

сравнимой товарной продукции

всей продукции предприятия в целом

Показатель «Затраты на 1 рубль товарной продукции»

- полная себестоимость

-

Показатель «Затраты на 1 рубль товарной продукции»

- полная себестоимость

-

Выполнение задания по затратам на один рубль товарной продукции:

Факторы:

Изменение себестоимости единицы

Выполнение задания по затратам на один рубль товарной продукции:

Факторы:

Изменение себестоимости единицы

3. Статистика финансовых результатов

Показатели прибыли:

- валовая прибыль (П вал)

- прибыль от

3. Статистика финансовых результатов

Показатели прибыли:

- валовая прибыль (П вал)

- прибыль от

Валовая прибыль П вал = В – С (сокращ)

Прибыль от

Валовая прибыль П вал = В – С (сокращ)

Прибыль от

Показатели рентабельности:

Рентабельность продукции

Рентабельность продаж

Общая рентабельность предприятия

Ф- среднегодовая стоимость

основных производственных

Показатели рентабельности:

Рентабельность продукции

Рентабельность продаж

Общая рентабельность предприятия

Ф- среднегодовая стоимость

основных производственных

Валютно – финансовая среда международного менеджмента

Валютно – финансовая среда международного менеджмента Деньги, их функции. История возникновения

Деньги, их функции. История возникновения Crisis management for companies

Crisis management for companies Бухгалтерский учет операций по выдаче (размещению) денежных средств по договорам займа и банковского вклада. Глава 4

Бухгалтерский учет операций по выдаче (размещению) денежных средств по договорам займа и банковского вклада. Глава 4 Рынок товаров и услуг

Рынок товаров и услуг Ризик підприємства

Ризик підприємства О введении обязательной маркировки

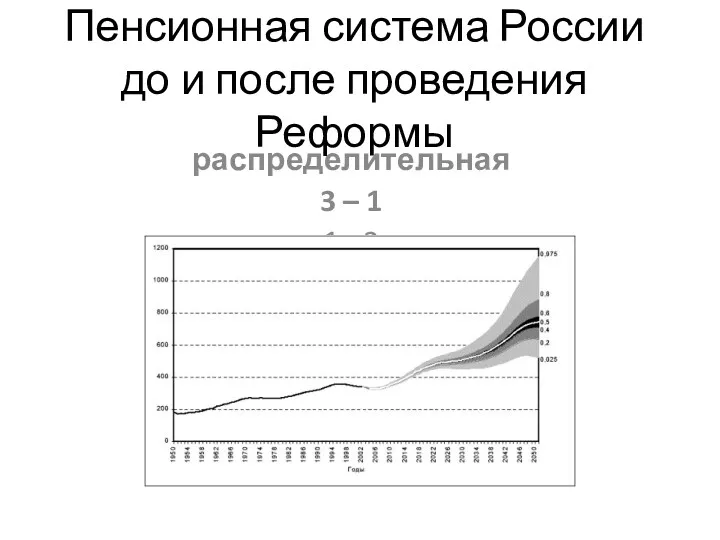

О введении обязательной маркировки Пенсионная система России до и после проведения реформы об обязательном пенсионном страховании

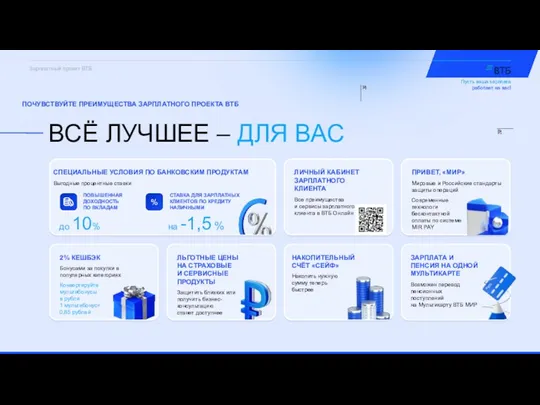

Пенсионная система России до и после проведения реформы об обязательном пенсионном страховании Зарплатный проект ВТБ

Зарплатный проект ВТБ Аудиторські докази. (Тема 2.1)

Аудиторські докази. (Тема 2.1) Сергиево-Посадский региональный оператор

Сергиево-Посадский региональный оператор Учет финансовых вложений

Учет финансовых вложений Налог на доходы физических лиц Вопросы к лекционному занятию. Тема 2

Налог на доходы физических лиц Вопросы к лекционному занятию. Тема 2 Информационные технологии в анализе инвестиционных проектов

Информационные технологии в анализе инвестиционных проектов Рынок облигаций

Рынок облигаций Финансовая политика

Финансовая политика Учет расчетов с персоналом по оплате труда

Учет расчетов с персоналом по оплате труда МСФО (IAS) 29. Финансовая отчетность в условиях гиперинфляции

МСФО (IAS) 29. Финансовая отчетность в условиях гиперинфляции Механизм государства

Механизм государства Програма кредитування клієнтів МСБ в рамках співпраці з німецько-українським фондом

Програма кредитування клієнтів МСБ в рамках співпраці з німецько-українським фондом Криптовалюта. Доп. инструменты технического анализа

Криптовалюта. Доп. инструменты технического анализа Государственные фонды развития

Государственные фонды развития Критерии признания активов, обязательств, доходов и расходов в бухгалтерской отчётности

Критерии признания активов, обязательств, доходов и расходов в бухгалтерской отчётности Рабочая тетрадь. Автокредитование. Этапы продаж

Рабочая тетрадь. Автокредитование. Этапы продаж Затраты производства

Затраты производства Проблемы расчета внешнего износа промышленных предприятий

Проблемы расчета внешнего износа промышленных предприятий Оценка финансового состояния организации. Тема 8

Оценка финансового состояния организации. Тема 8 Банк Москвы

Банк Москвы