- Критерии признания активов, обязательств, доходов и расходов в бухгалтерской отчётности

Содержание

- 2. бухгалтерского баланса; отчёта о прибылях и убытках ; пояснений к ним ; пояснительной записки; аудиторского заключения,

- 3. Бухгалтерский баланс состоит из актива и пассива. Понятие «актив» (лат. Agree – действовать) отражает совокупность имущественных

- 4. Будущие экономические выгоды – это потенциальная возможность активов прямо или косвенно способствовать притоку денежных средств или

- 5. Активы – это совокупность имущественных средств хозяйствующего субъекта. В международных стандартах финансовой отчётности (МСФО) активы трактуются

- 6. Обязательства (кредиторская задолженность) – это существующая на отчётную дату задолженность организации, которая является следствием прошлых событий

- 7. Капитал – это вложения собственника и прибыль, накопленная за всё время деятельности организации. При определении финансового

- 8. Обязательства перед собственниками подразделяются на два вида. Одни возникают в силу первоначального взноса собственника при создании

- 9. Элементами формируемой в бухгалтерском учёте информации о финансовых результатах деятельности организации, которые отражаются в отчёте о

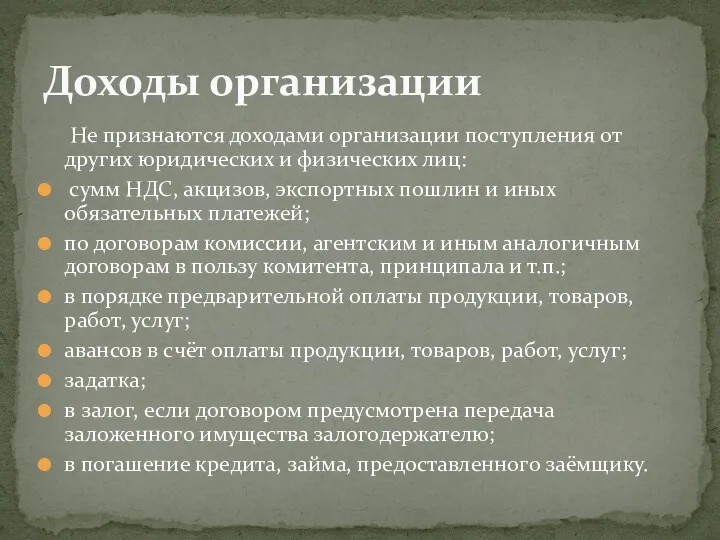

- 10. Не признаются доходами организации поступления от других юридических и физических лиц: сумм НДС, акцизов, экспортных пошлин

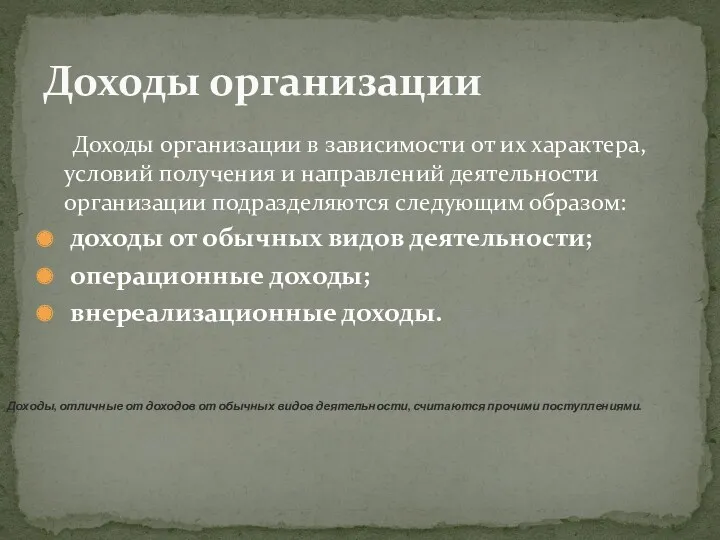

- 11. Доходы организации в зависимости от их характера, условий получения и направлений деятельности организации подразделяются следующим образом:

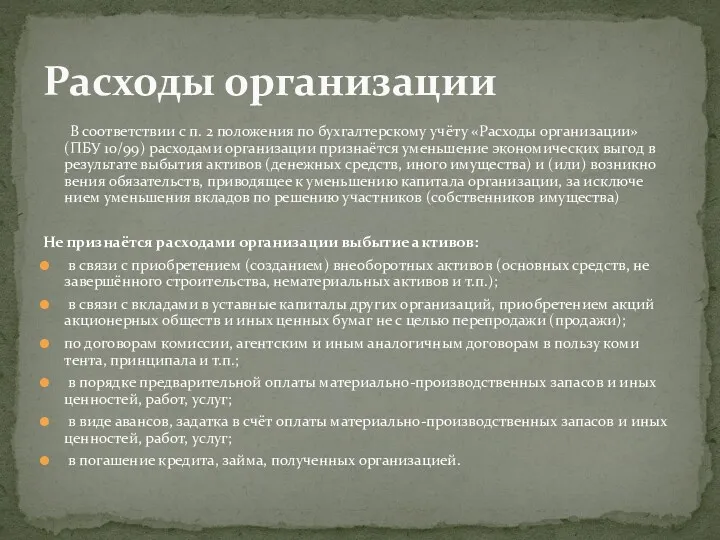

- 12. В соответствии с п. 2 положения по бухгалтерскому учёту «Расходы организации» (ПБУ 10/99) расходами организации признаётся

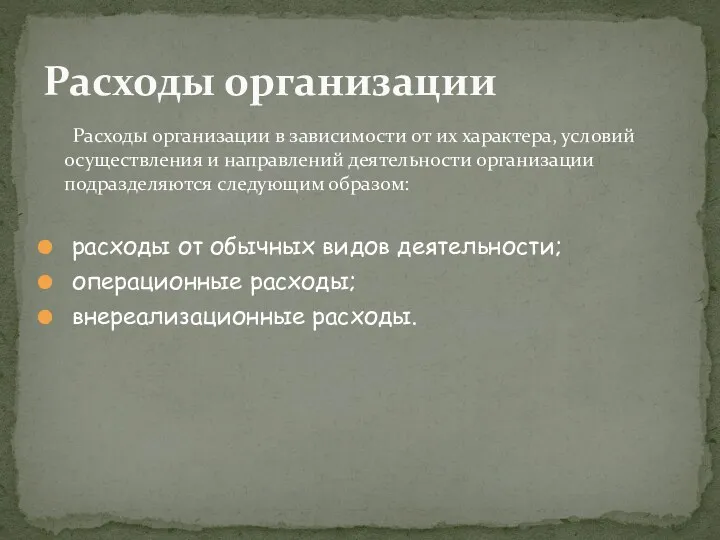

- 13. Расходы организации в зависимости от их характера, условий осуществления и направлений деятельности организации подразделяются следующим образом:

- 14. В соответствии с ПБУ 10/99 «Расходы организации» расходы, отличные от расходов по обычным видам деятельности, считаются

- 15. Актив признаётся в бухгалтерском балансе, когда вероятно получение организацией экономических выгод в будущем от этого актива

- 16. Кредиторская задолженность (обязательство) признаётся в бухгалтерском балансе, когда вследствие исполнения существующего обязательства существует вероятность оттока ресурсов,

- 17. Доходы признаются в отчёте о прибылях и убытках, когда возникшее увеличение в будущих экономических выгодах, связанных

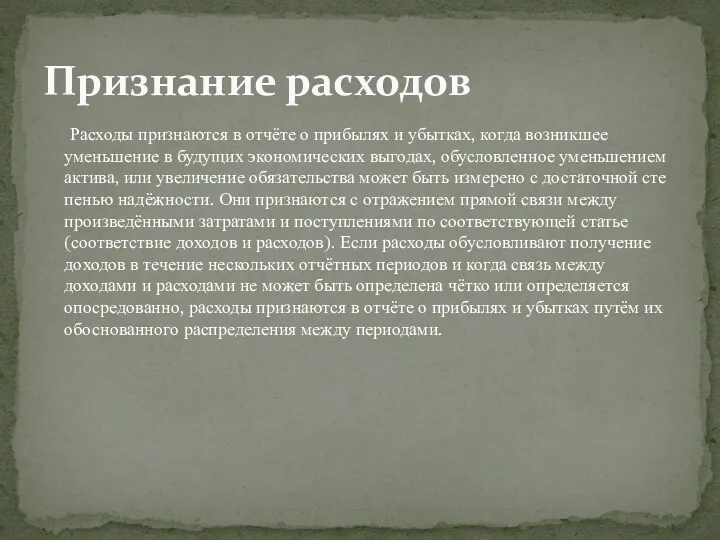

- 18. Расходы признаются в отчёте о прибылях и убытках, когда возникшее уменьшение в будущих экономических выгодах, обусловленное

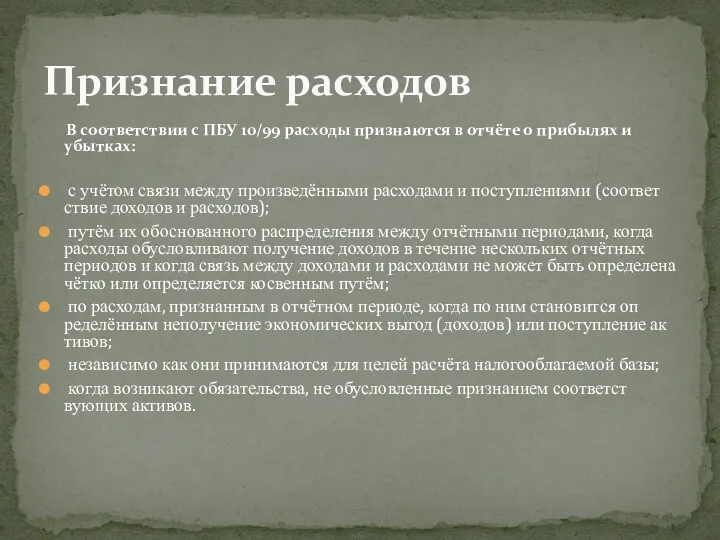

- 19. В соответствии с ПБУ 10/99 расходы признаются в отчёте о прибылях и убытках: с учётом связи

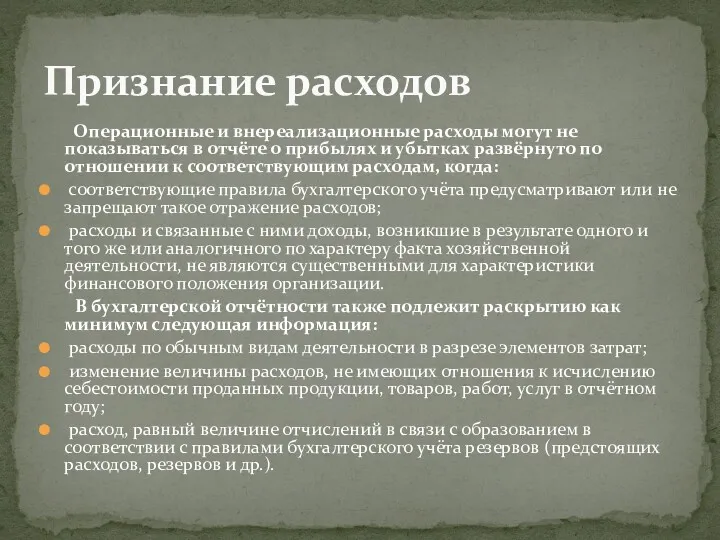

- 20. Операционные и внереализационные расходы могут не показываться в отчёте о прибылях и убытках развёрнуто по отношении

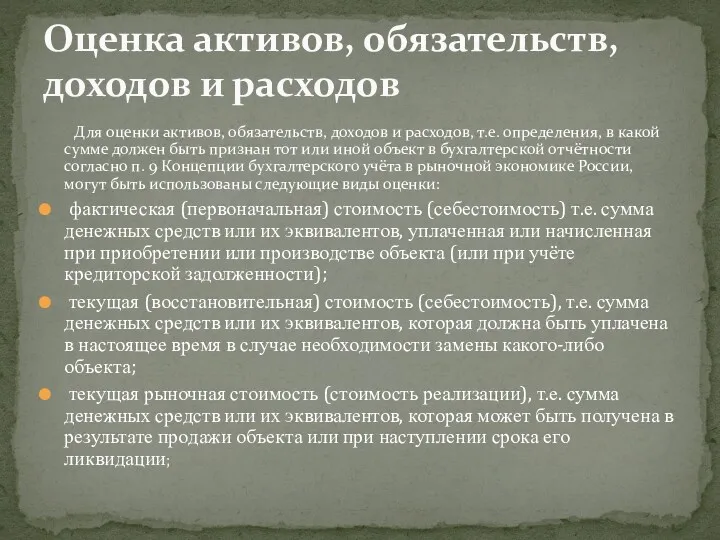

- 21. Для оценки активов, обязательств, доходов и расходов, т.е. определения, в какой сумме должен быть признан тот

- 23. Скачать презентацию

бухгалтерского баланса;

отчёта о прибылях и убытках ;

пояснений к

бухгалтерского баланса;

отчёта о прибылях и убытках ;

пояснений к

Бухгалтерский баланс состоит из актива и пассива. Понятие «актив» (лат. Agree – действовать)

Бухгалтерский баланс состоит из актива и пассива. Понятие «актив» (лат. Agree – действовать)

Будущие экономические выгоды – это потенциальная возможность активов прямо или косвенно

Будущие экономические выгоды – это потенциальная возможность активов прямо или косвенно

Активы – это совокупность имущественных средств хозяйствующего субъекта. В международных стандартах финансовой

Активы – это совокупность имущественных средств хозяйствующего субъекта. В международных стандартах финансовой

Обязательства (кредиторская задолженность) – это существующая на отчётную дату задолженность организации, которая

Обязательства (кредиторская задолженность) – это существующая на отчётную дату задолженность организации, которая

Капитал – это вложения собственника и прибыль, накопленная за всё время деятельности

Капитал – это вложения собственника и прибыль, накопленная за всё время деятельности

Обязательства перед собственниками подразделяются на два вида. Одни возникают в силу

Обязательства перед собственниками подразделяются на два вида. Одни возникают в силу

Элементами формируемой в бухгалтерском учёте информации о финансовых результатах деятельности организации,

Элементами формируемой в бухгалтерском учёте информации о финансовых результатах деятельности организации,

Не признаются доходами организации поступления от других юридических и физических

Не признаются доходами организации поступления от других юридических и физических

Доходы организации в зависимости от их характера, условий получения и

Доходы организации в зависимости от их характера, условий получения и

В соответствии с п. 2 положения по бухгалтерскому учёту «Расходы

В соответствии с п. 2 положения по бухгалтерскому учёту «Расходы

Расходы организации в зависимости от их характера, условий осуществления и

Расходы организации в зависимости от их характера, условий осуществления и

В соответствии с ПБУ 10/99 «Расходы организации» расходы, отличные от

В соответствии с ПБУ 10/99 «Расходы организации» расходы, отличные от

Актив признаётся в бухгалтерском балансе, когда вероятно получение организацией экономических

Актив признаётся в бухгалтерском балансе, когда вероятно получение организацией экономических

Кредиторская задолженность (обязательство) признаётся в бухгалтерском балансе, когда вследствие исполнения

Кредиторская задолженность (обязательство) признаётся в бухгалтерском балансе, когда вследствие исполнения

Доходы признаются в отчёте о прибылях и убытках, когда возникшее

Доходы признаются в отчёте о прибылях и убытках, когда возникшее

Расходы признаются в отчёте о прибылях и убытках, когда возникшее

Расходы признаются в отчёте о прибылях и убытках, когда возникшее

В соответствии с ПБУ 10/99 расходы признаются в отчёте о

В соответствии с ПБУ 10/99 расходы признаются в отчёте о

Операционные и внереализационные расходы могут не показываться в отчёте о

Операционные и внереализационные расходы могут не показываться в отчёте о

Для оценки активов, обязательств, доходов и расходов, т.е. определения, в

Для оценки активов, обязательств, доходов и расходов, т.е. определения, в

Финансы. Введение

Финансы. Введение Европейский центральный банк. Его структура, задачи

Европейский центральный банк. Его структура, задачи Бюджет Городского округа Подольск

Бюджет Городского округа Подольск Анализ прибыли и финансовых результатов

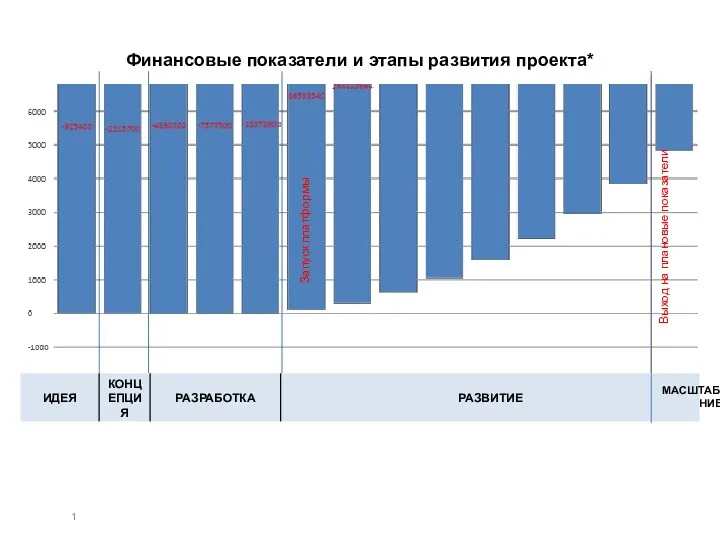

Анализ прибыли и финансовых результатов Финансовые показатели и этапы развития проекта

Финансовые показатели и этапы развития проекта Школа инвестиций НИУ-ВШЭ: программа и преимущества

Школа инвестиций НИУ-ВШЭ: программа и преимущества Ассортимент льняных тканей. Товароведение непродовольственных товаров

Ассортимент льняных тканей. Товароведение непродовольственных товаров Основы вексельного обращения

Основы вексельного обращения Бухгалтерская отчетность, ее сущность и содержание

Бухгалтерская отчетность, ее сущность и содержание Финансовый контроль

Финансовый контроль Кредитование физических лиц: процедура и обеспечение возврата на примере ДО Ступинский Банк Возрождение (ПАО)

Кредитование физических лиц: процедура и обеспечение возврата на примере ДО Ступинский Банк Возрождение (ПАО) Плановая себестоимость продукции

Плановая себестоимость продукции Государственный бюджет. Урок 53

Государственный бюджет. Урок 53 Қазақстан республикасындағы салықтық әкімшіліктендіру: жағдайы, мәселелері, шешу жолдары

Қазақстан республикасындағы салықтық әкімшіліктендіру: жағдайы, мәселелері, шешу жолдары Государственный бюджет и его структура

Государственный бюджет и его структура Бухгалтерский учет материалов

Бухгалтерский учет материалов Бюджетирование затрат на персонал

Бюджетирование затрат на персонал 17.1_Договор условного депонирования

17.1_Договор условного депонирования Тема 3_. Управление стоимостью инновационного проекта

Тема 3_. Управление стоимостью инновационного проекта Теоретичні основи інвестиційного проекту та інвестиційного консалтингу. (Тема 1)

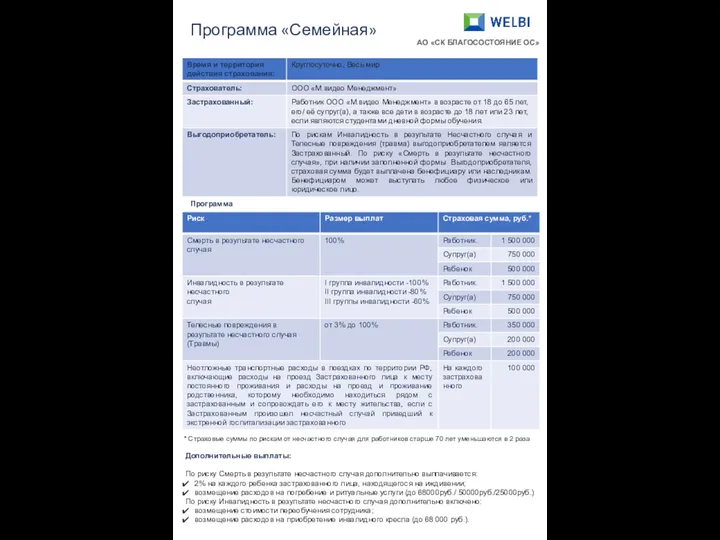

Теоретичні основи інвестиційного проекту та інвестиційного консалтингу. (Тема 1) Программа Семейная. AO СК Благосостояние ОС

Программа Семейная. AO СК Благосостояние ОС Кількісна теорія грошей і сучасний монетаризм

Кількісна теорія грошей і сучасний монетаризм Финансовые цели и финансовое планирование

Финансовые цели и финансовое планирование Государственный и муниципальный финансовый контроль. Тема 2, тема 3

Государственный и муниципальный финансовый контроль. Тема 2, тема 3 Инвестиционные налоговые вычеты НДФЛ

Инвестиционные налоговые вычеты НДФЛ Организация деятельности Центрального банка

Организация деятельности Центрального банка Тема 4. Деньги и ДКП

Тема 4. Деньги и ДКП Лекция 1. Основные принципы организации финансового менеджмента

Лекция 1. Основные принципы организации финансового менеджмента