- Финансовая политика

Содержание

- 2. Лекция 1. МЕСТО ФИНАНСОВОЙ ПОЛИТИКИ В ОРГАНИЗАЦИИ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЙ Финансовая политика – это совокупность экономических

- 3. Классификация финансовой политики политику формирования денежного капитала (фондов); инвестиционную политику; политику управления оборотным капиталом; политику формирования

- 4. Политика формирования денежного капитала Политика формирования денежного капитала (фондов) определяет соотношение между собственными, заемными и привлеченными

- 5. Инвестиционная политика определяет направления инвестиций, которые в свою очередь зависят от целей; инвестиционные проекты, направленные на

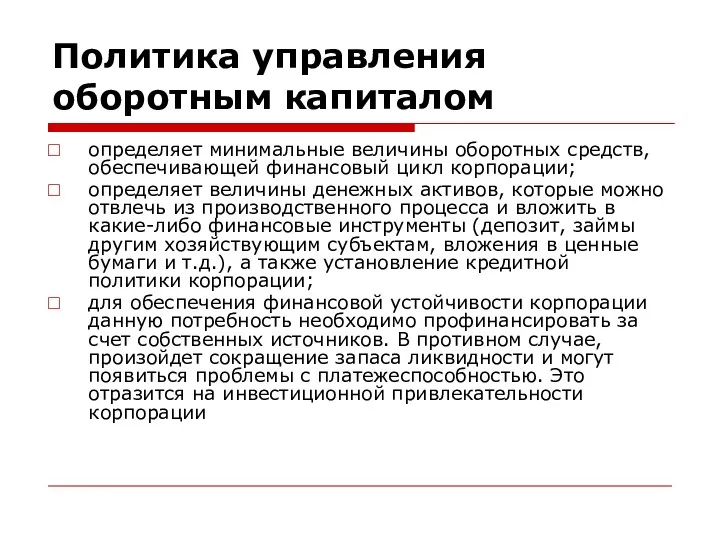

- 6. Политика управления оборотным капиталом определяет минимальные величины оборотных средств, обеспечивающей финансовый цикл корпорации; определяет величины денежных

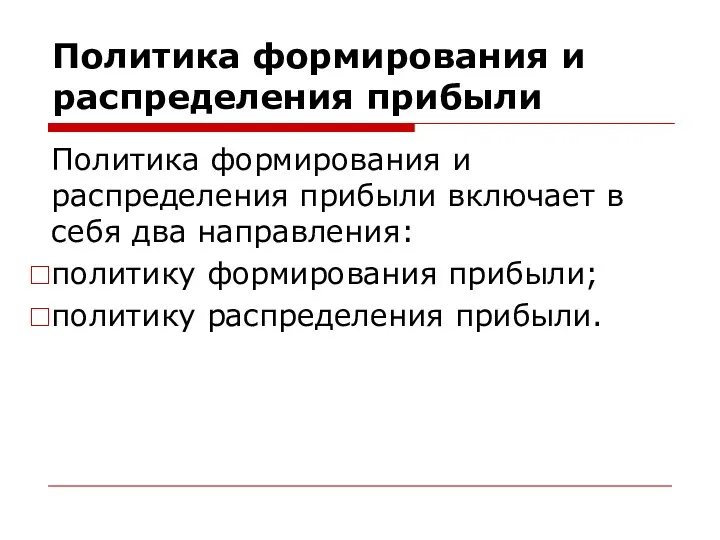

- 7. Политика формирования и распределения прибыли Политика формирования и распределения прибыли включает в себя два направления: политику

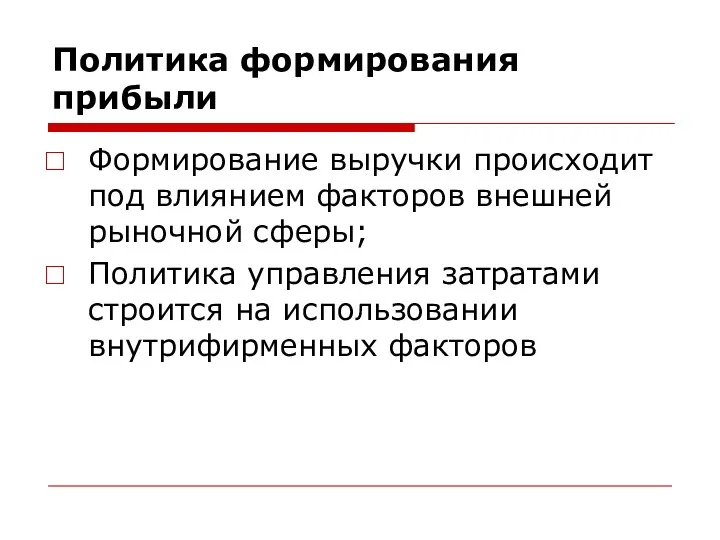

- 8. Политика формирования прибыли Формирование выручки происходит под влиянием факторов внешней рыночной сферы; Политика управления затратами строится

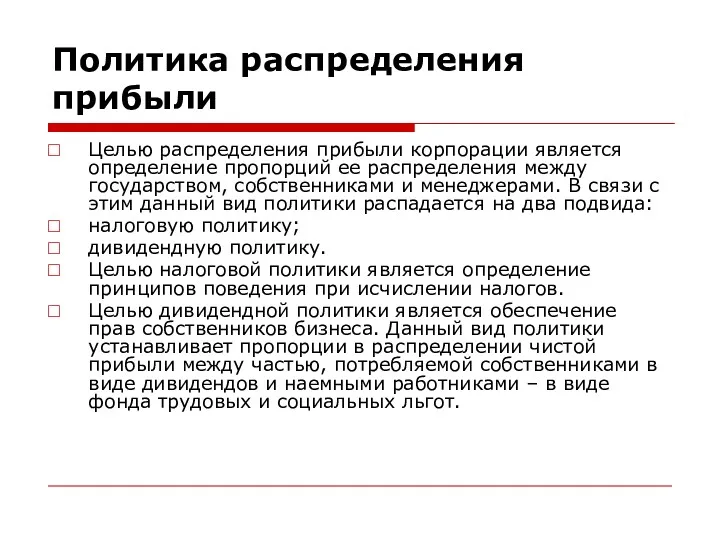

- 9. Политика распределения прибыли Целью распределения прибыли корпорации является определение пропорций ее распределения между государством, собственниками и

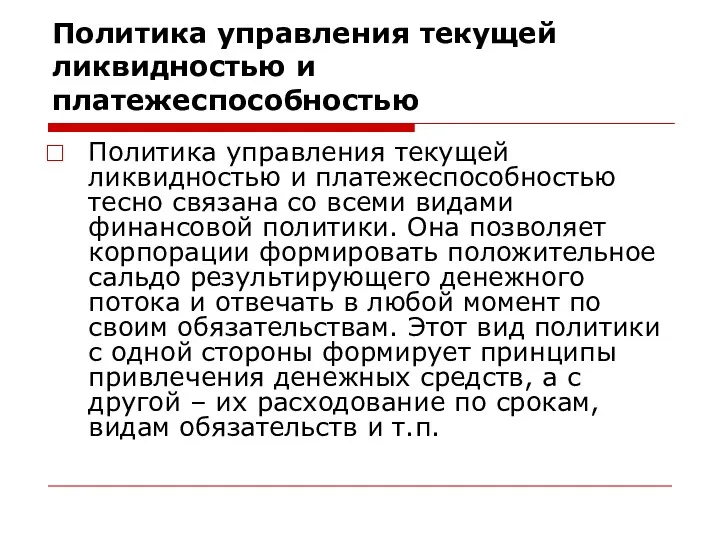

- 10. Политика управления текущей ликвидностью и платежеспособностью Политика управления текущей ликвидностью и платежеспособностью тесно связана со всеми

- 11. Лекция 2. ФОРМИРОВАНИЕ ПОЛИТИКИ ОБЕСПЕЧЕНИЯ ПРЕДПРИЯТИЙ ДЕНЕЖНЫМ КАПИТАЛОМ Денежный капитал (фонды) – это денежные средства, привлекаемые

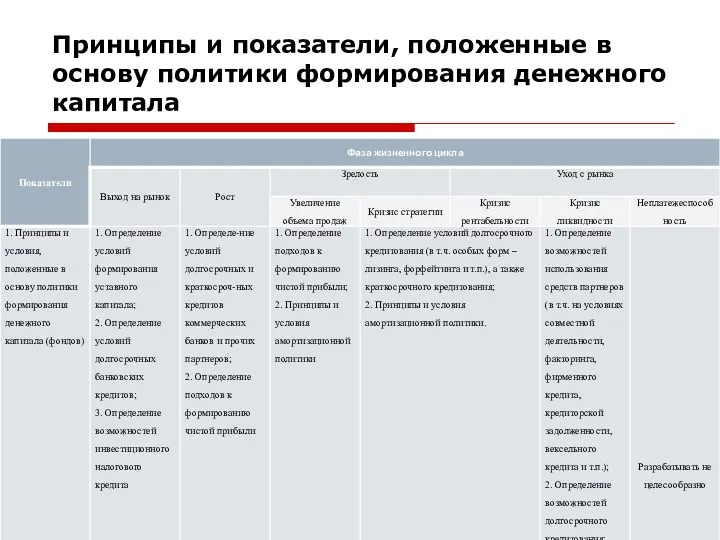

- 12. Принципы и показатели, положенные в основу политики формирования денежного капитала

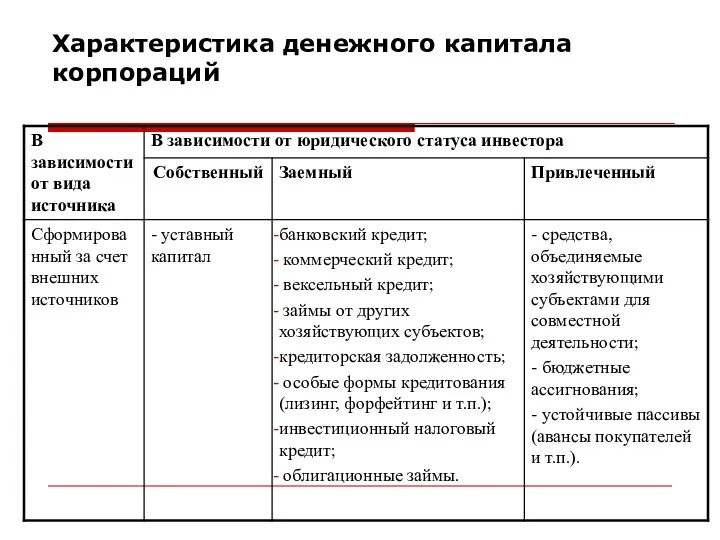

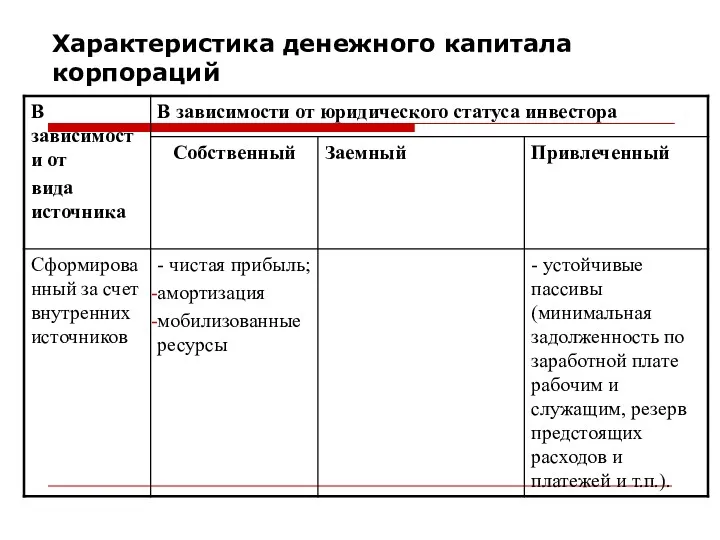

- 13. Характеристика денежного капитала корпораций

- 14. Характеристика денежного капитала корпораций

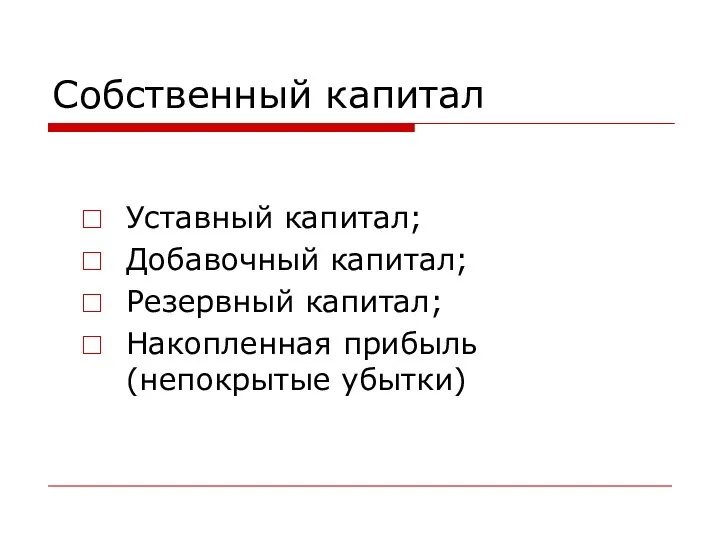

- 15. Собственный капитал Уставный капитал; Добавочный капитал; Резервный капитал; Накопленная прибыль (непокрытые убытки)

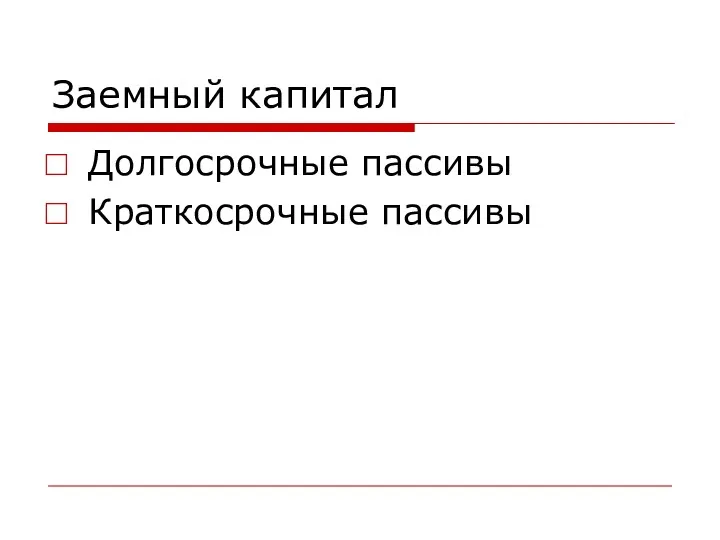

- 16. Заемный капитал Долгосрочные пассивы Краткосрочные пассивы

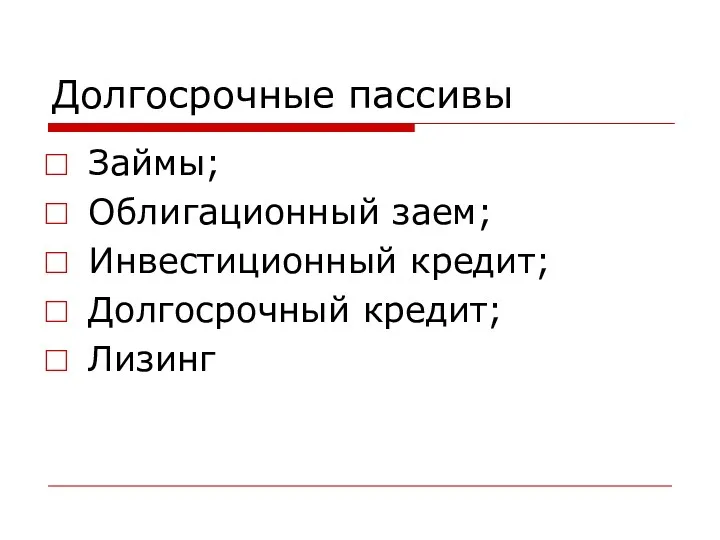

- 17. Долгосрочные пассивы Займы; Облигационный заем; Инвестиционный кредит; Долгосрочный кредит; Лизинг

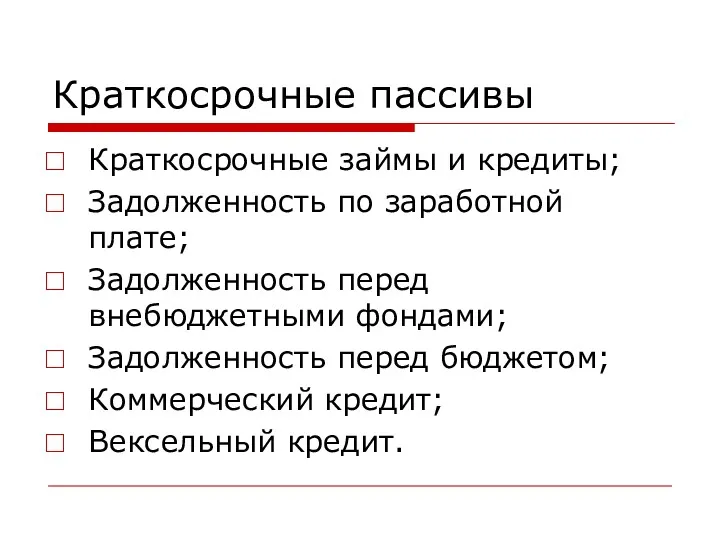

- 18. Краткосрочные пассивы Краткосрочные займы и кредиты; Задолженность по заработной плате; Задолженность перед внебюджетными фондами; Задолженность перед

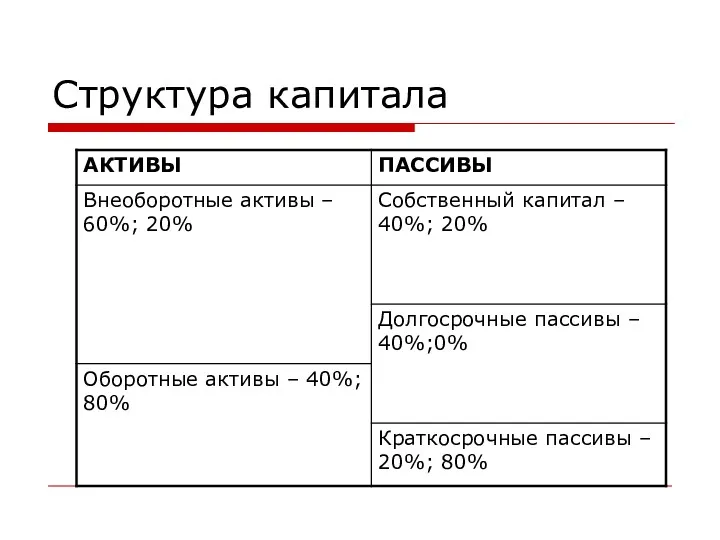

- 19. Структура капитала

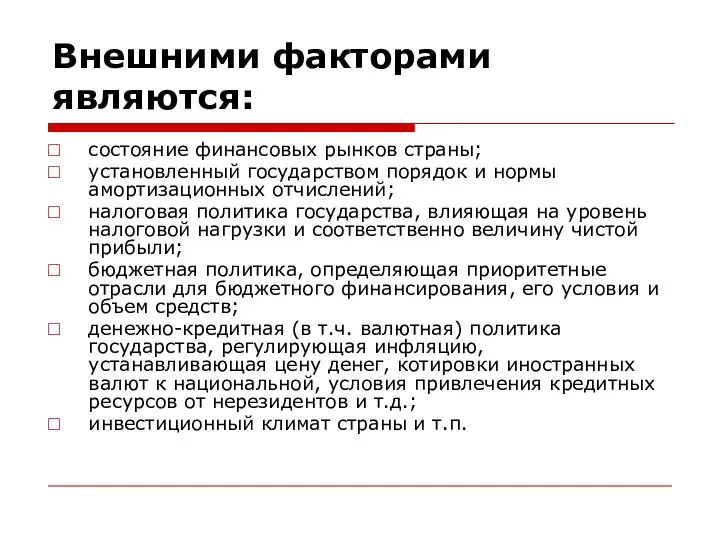

- 20. Внешними факторами являются: состояние финансовых рынков страны; установленный государством порядок и нормы амортизационных отчислений; налоговая политика

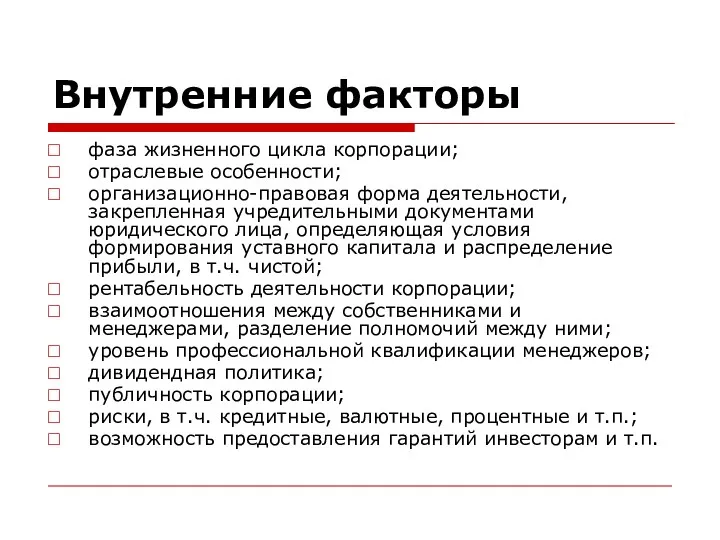

- 21. Внутренние факторы фаза жизненного цикла корпорации; отраслевые особенности; организационно-правовая форма деятельности, закрепленная учредительными документами юридического лица,

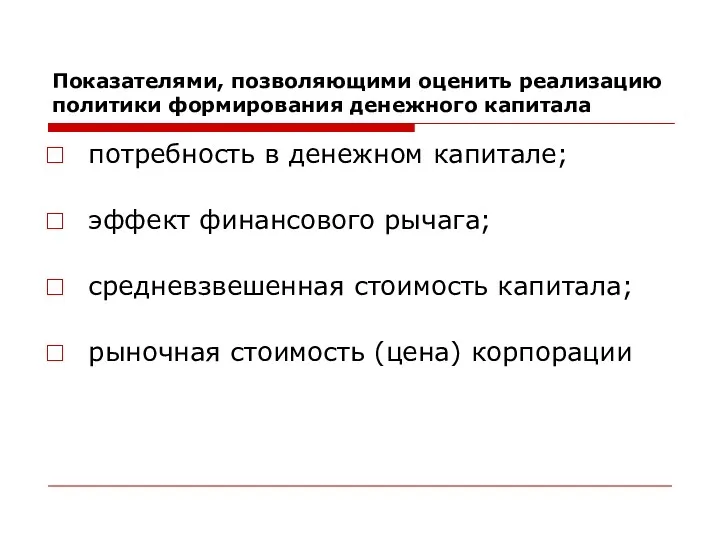

- 22. Показателями, позволяющими оценить реализацию политики формирования денежного капитала потребность в денежном капитале; эффект финансового рычага; средневзвешенная

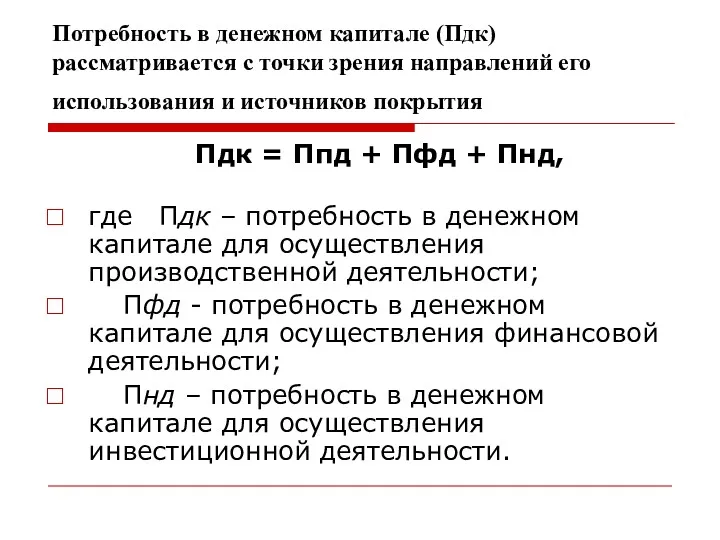

- 23. Потребность в денежном капитале (Пдк) рассматривается с точки зрения направлений его использования и источников покрытия Пдк

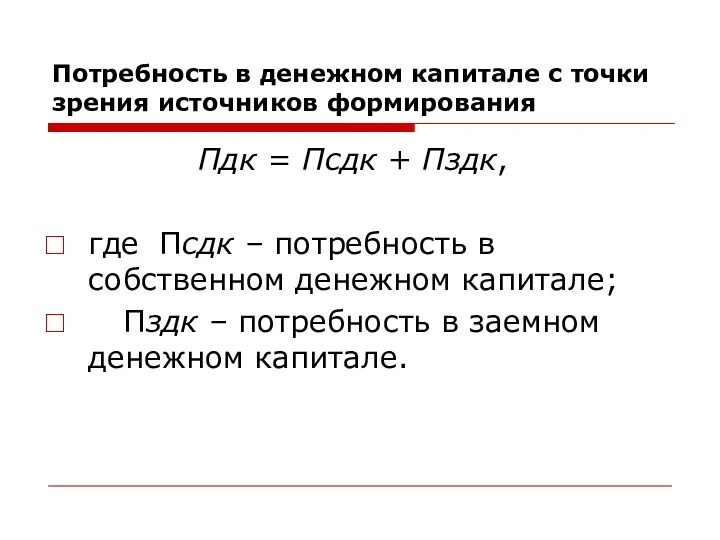

- 24. Потребность в денежном капитале с точки зрения источников формирования Пдк = Псдк + Пздк, где Псдк

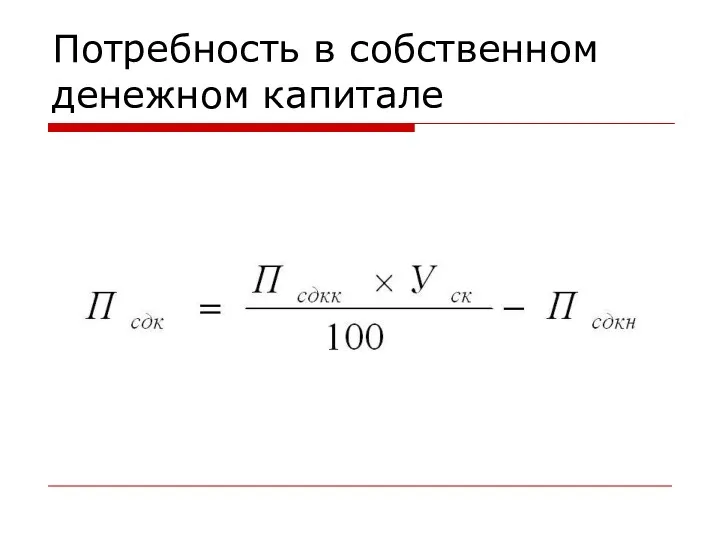

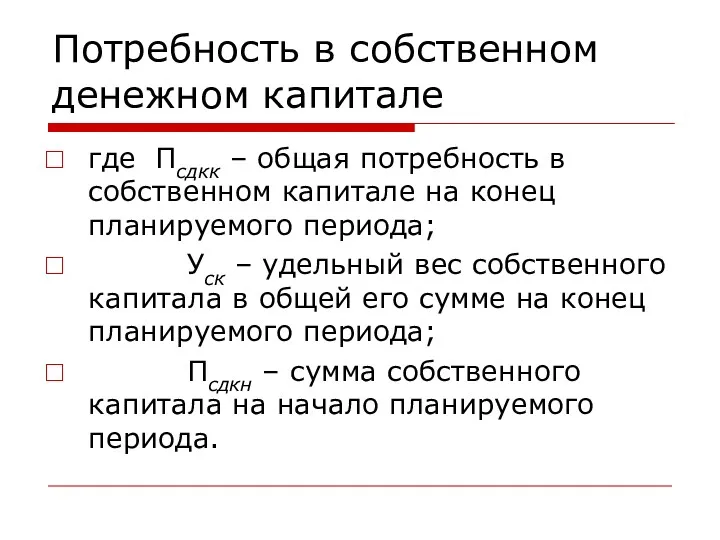

- 25. Потребность в собственном денежном капитале

- 26. Потребность в собственном денежном капитале где Псдкк – общая потребность в собственном капитале на конец планируемого

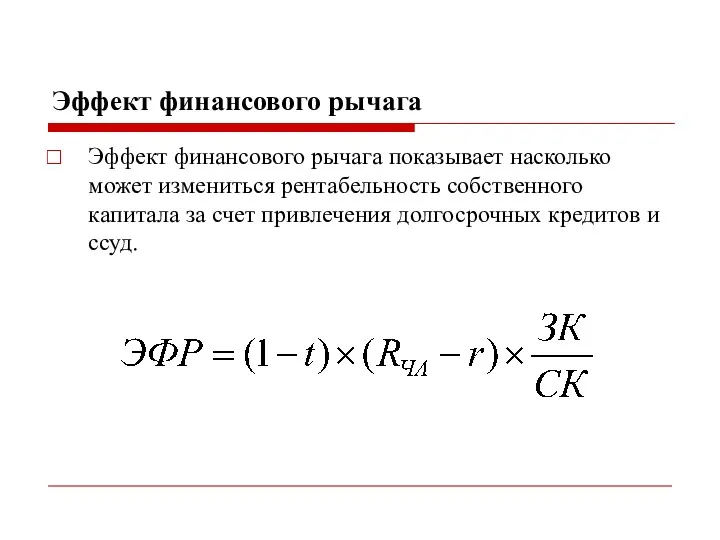

- 27. Эффект финансового рычага Эффект финансового рычага показывает насколько может измениться рентабельность собственного капитала за счет привлечения

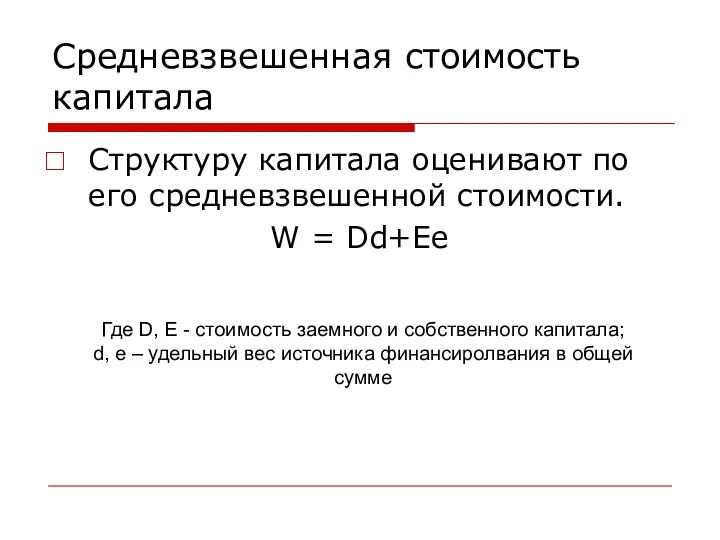

- 28. Средневзвешенная стоимость капитала Структуру капитала оценивают по его средневзвешенной стоимости. W = Dd+Ee Где D, E

- 29. Пример. Модуль 1. Формирования денежного капитала

- 30. Краткое описание предприятия

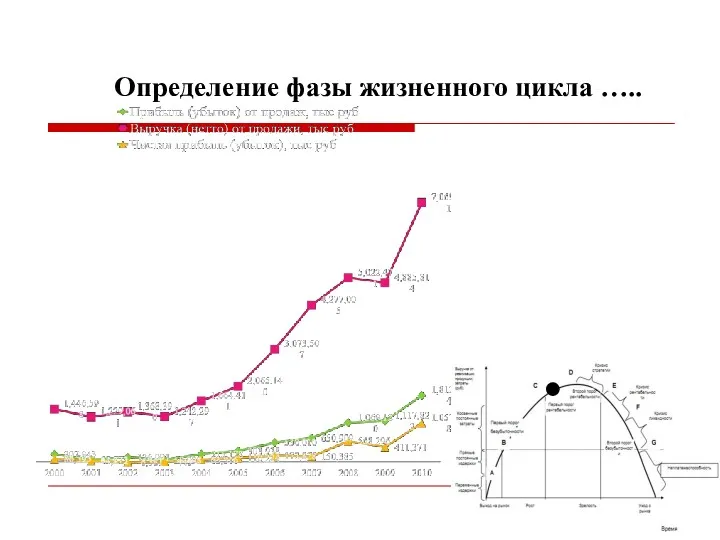

- 31. Определение фазы жизненного цикла …..

- 32. Модуль 1 Анализ денежного капитала

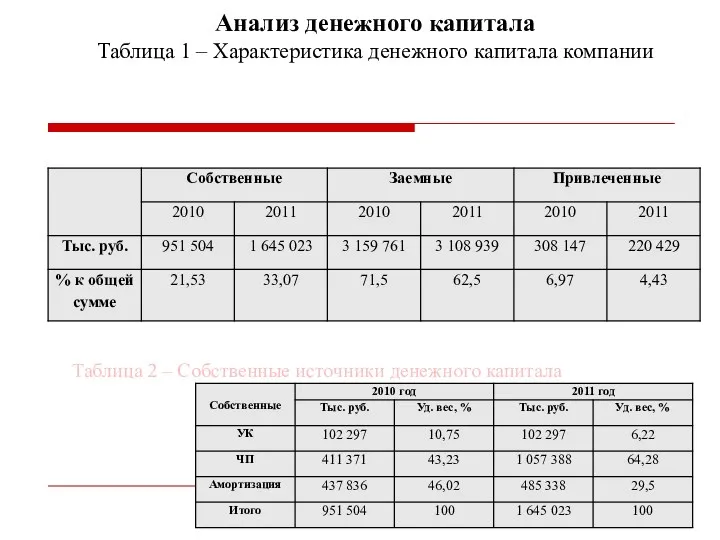

- 33. Анализ денежного капитала Таблица 1 – Характеристика денежного капитала компании Таблица 2 – Собственные источники денежного

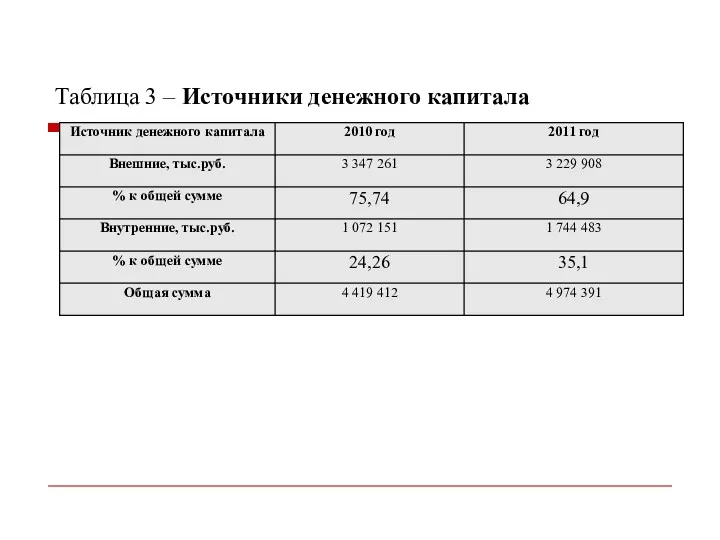

- 34. Таблица 3 – Источники денежного капитала

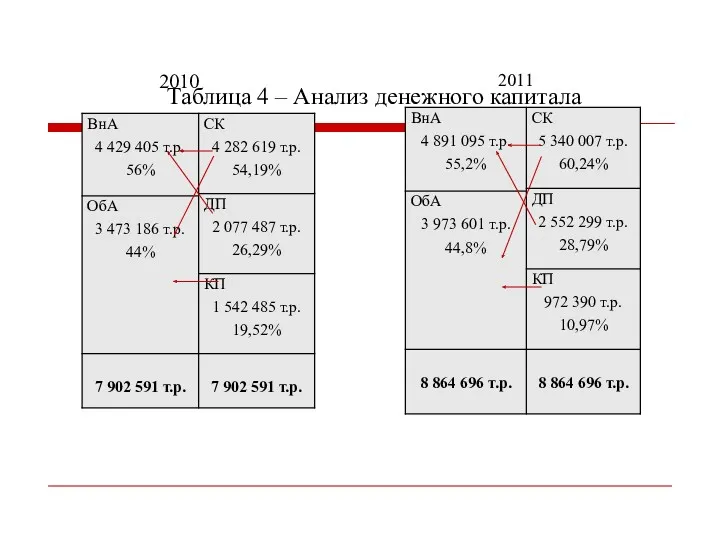

- 35. Таблица 4 – Анализ денежного капитала 2010 2011

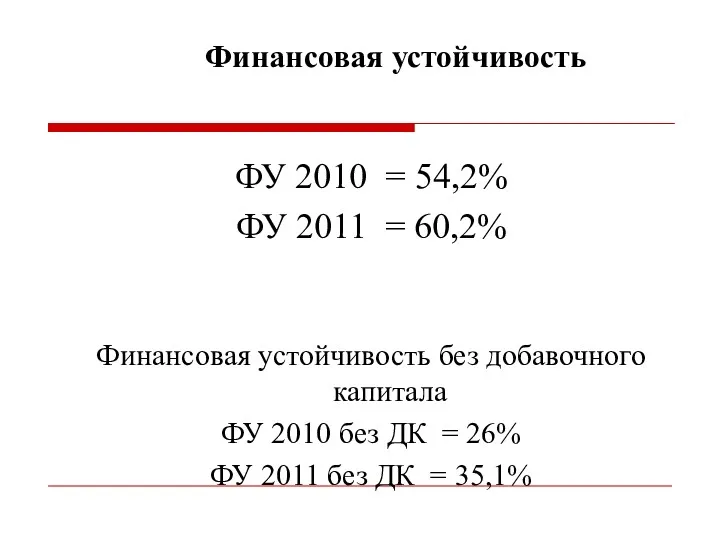

- 36. ФУ 2010 = 54,2% ФУ 2011 = 60,2% Финансовая устойчивость без добавочного капитала ФУ 2010 без

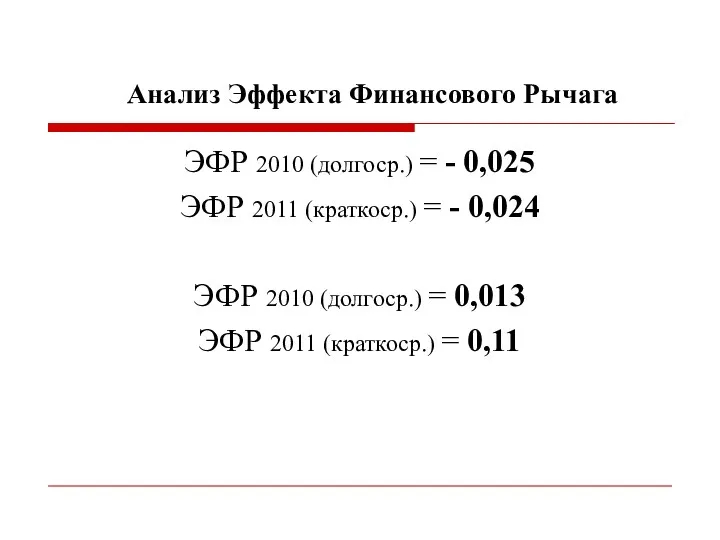

- 37. ЭФР 2010 (долгоср.) = - 0,025 ЭФР 2011 (краткоср.) = - 0,024 ЭФР 2010 (долгоср.) =

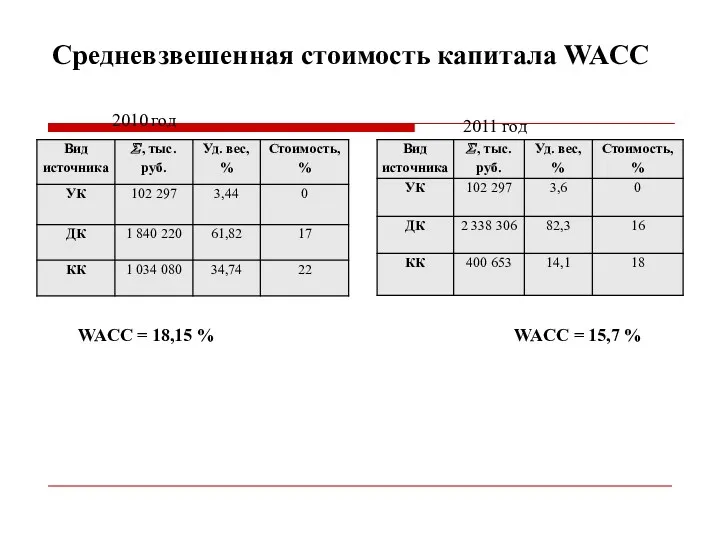

- 38. Средневзвешенная стоимость капитала WACC 2010 год 2011 год WACC = 18,15 % WACC = 15,7 %

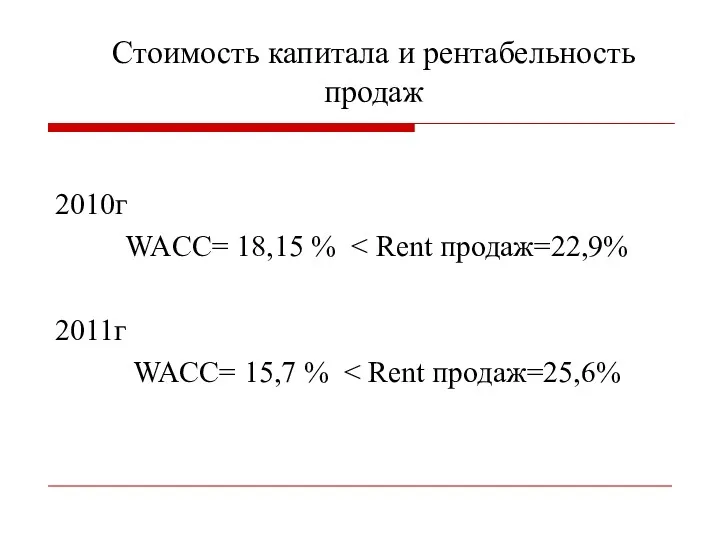

- 39. 2010г WACC= 18,15 % 2011г WACC= 15,7 % Стоимость капитала и рентабельность продаж

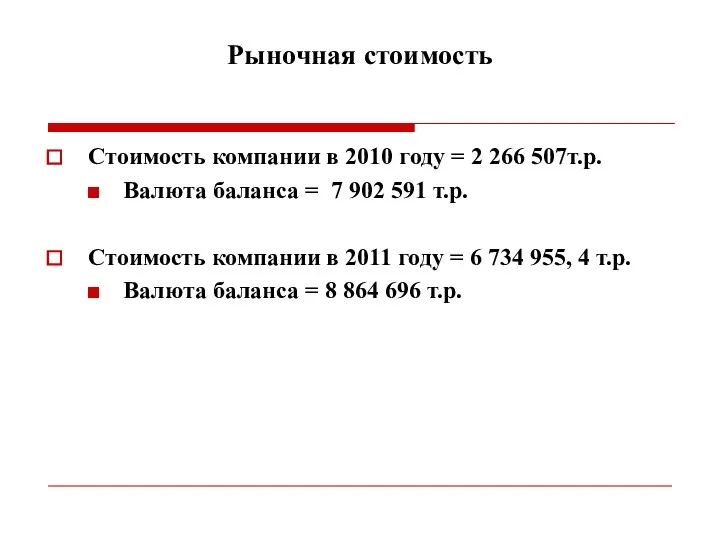

- 40. Стоимость компании в 2010 году = 2 266 507т.р. Валюта баланса = 7 902 591 т.р.

- 41. Лекция 3. ИНВЕСТИЦИОННАЯ ПОЛИТИКА ПРЕДПРИЯТИЙ Инвестиционная политика корпорации представляет собой разработку принципов ее поведения на инвестиционном

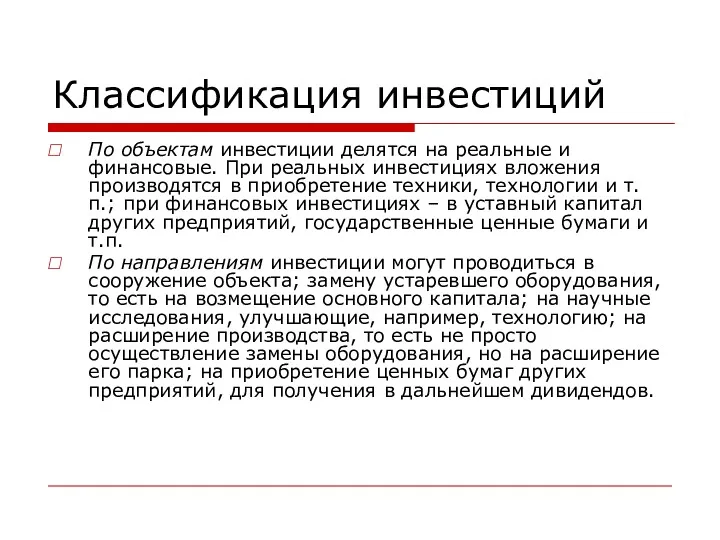

- 42. Классификация инвестиций По объектам инвестиции делятся на реальные и финансовые. При реальных инвестициях вложения производятся в

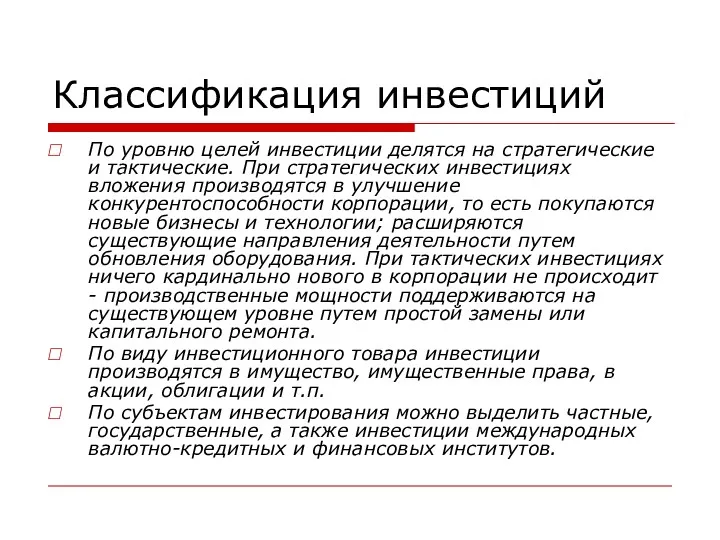

- 43. Классификация инвестиций По уровню целей инвестиции делятся на стратегические и тактические. При стратегических инвестициях вложения производятся

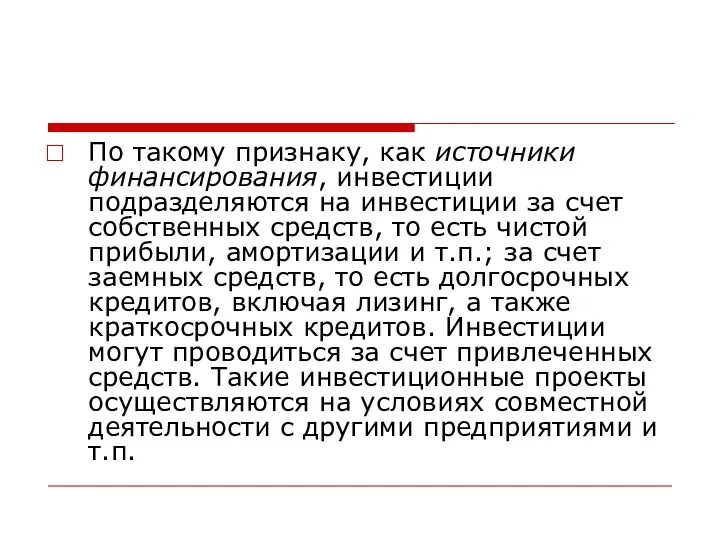

- 44. По такому признаку, как источники финансирования, инвестиции подразделяются на инвестиции за счет собственных средств, то есть

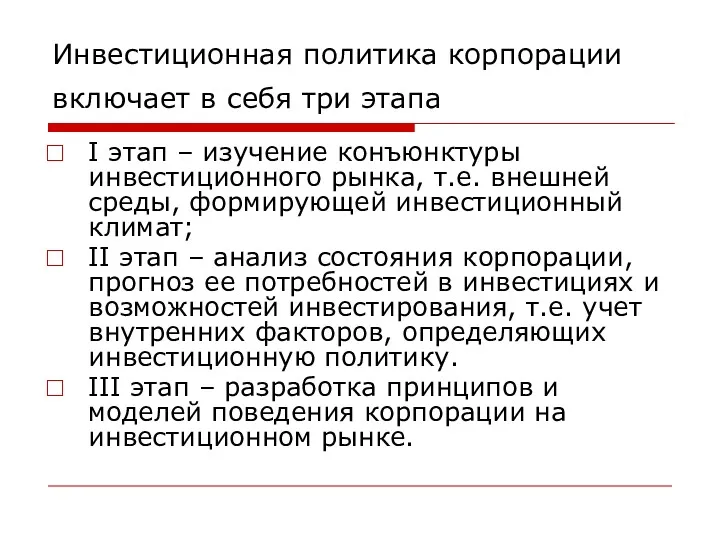

- 45. Инвестиционная политика корпорации включает в себя три этапа I этап – изучение конъюнктуры инвестиционного рынка, т.е.

- 46. Первый этап включает в себя анализ текущей конъюнктуры и прогноз инвестиционного рынка с разделением его на

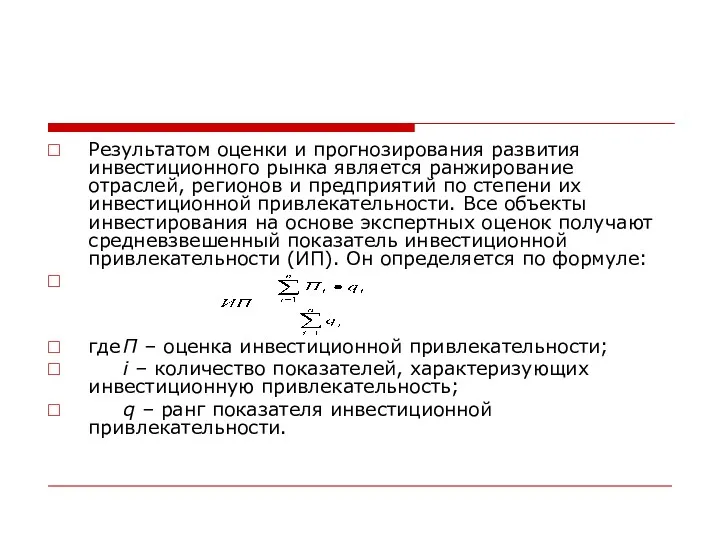

- 47. Результатом оценки и прогнозирования развития инвестиционного рынка является ранжирование отраслей, регионов и предприятий по степени их

- 48. Второй этап инвестиционной политики На втором этапе определяется поведение корпорации на инвестиционном рынке в качестве инвестора,

- 49. Третий этап инвестиционной политики На третьем этапе разрабатываются принципы инвестиционной политики, показатели и критерии, необходимые для

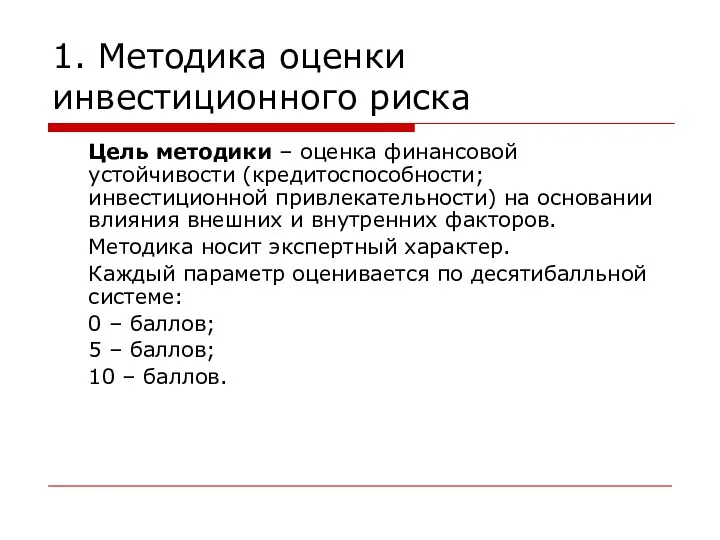

- 50. 1. Методика оценки инвестиционного риска Цель методики – оценка финансовой устойчивости (кредитоспособности; инвестиционной привлекательности) на основании

- 51. АЛГОРИТМ МЕТОДИКИ Структура собственности. 0 –ИП; 5 - ООО; 10- ОАО, ЗАО. Срок существования. 0 –

- 52. Риск собственного капитала. 0 – наличие риска; 10- отсутствие риска. Риск заемного капитала. 0 – наличие

- 53. Структура внеоборотных активов. 0 – наибольшую долю занимают рискованные статьи (незавершенное строительство и долгосрочные финансовые вложения);

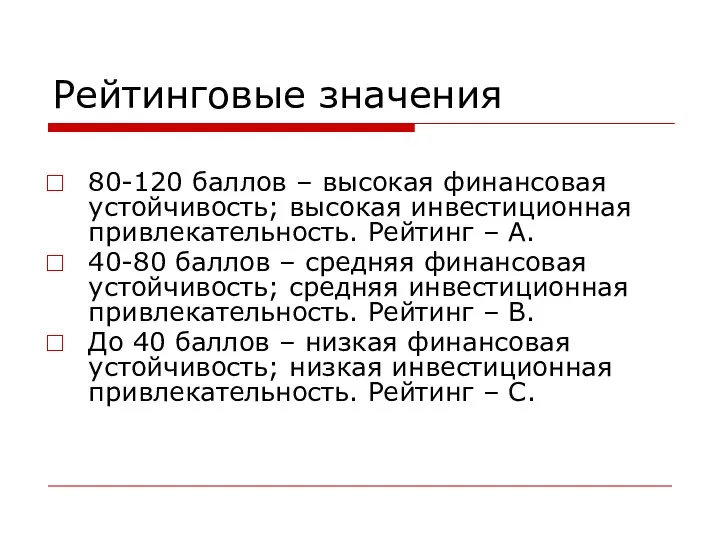

- 54. Рейтинговые значения 80-120 баллов – высокая финансовая устойчивость; высокая инвестиционная привлекательность. Рейтинг – А. 40-80 баллов

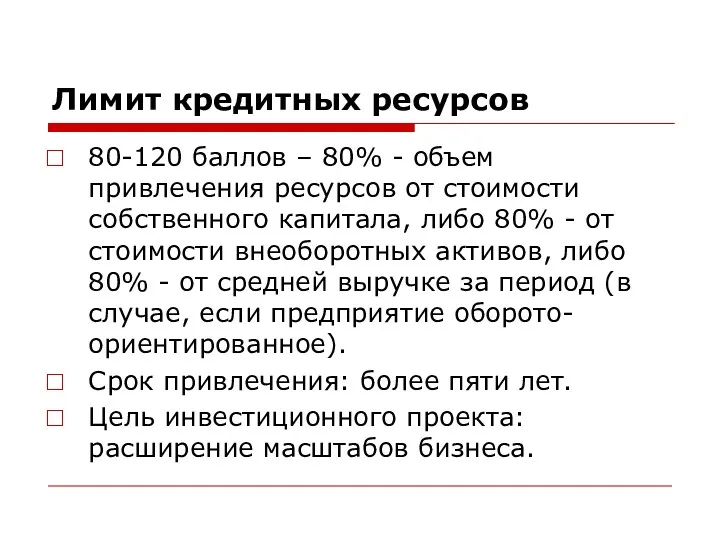

- 55. Лимит кредитных ресурсов 80-120 баллов – 80% - объем привлечения ресурсов от стоимости собственного капитала, либо

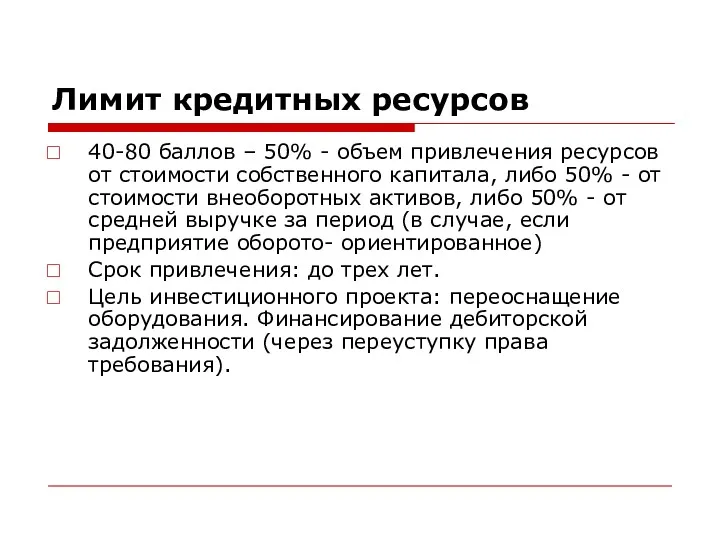

- 56. Лимит кредитных ресурсов 40-80 баллов – 50% - объем привлечения ресурсов от стоимости собственного капитала, либо

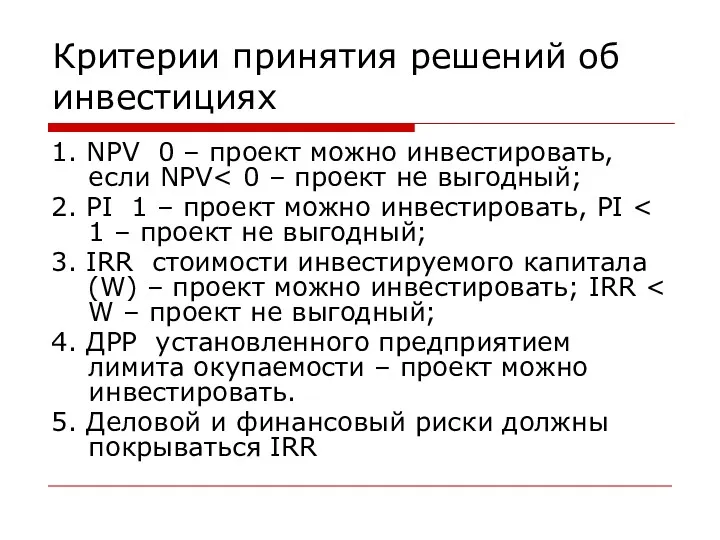

- 57. Критерии принятия решений об инвестициях 1. NPV 0 – проект можно инвестировать, если NPV 2. PI

- 58. Модуль 2 Анализ инвестиционной привлекательности

- 59. Экспертный анализ инвестиционной привлекательности

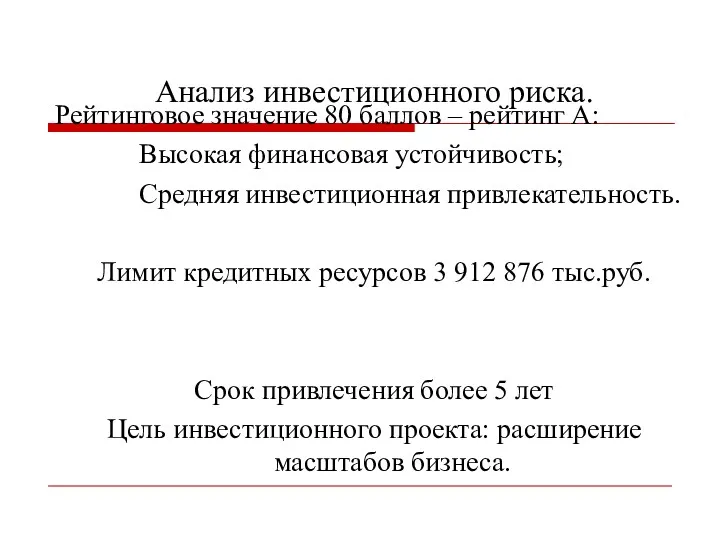

- 60. Рейтинговое значение 80 баллов – рейтинг А: Высокая финансовая устойчивость; Средняя инвестиционная привлекательность. Лимит кредитных ресурсов

- 61. Структура капитальных вложений

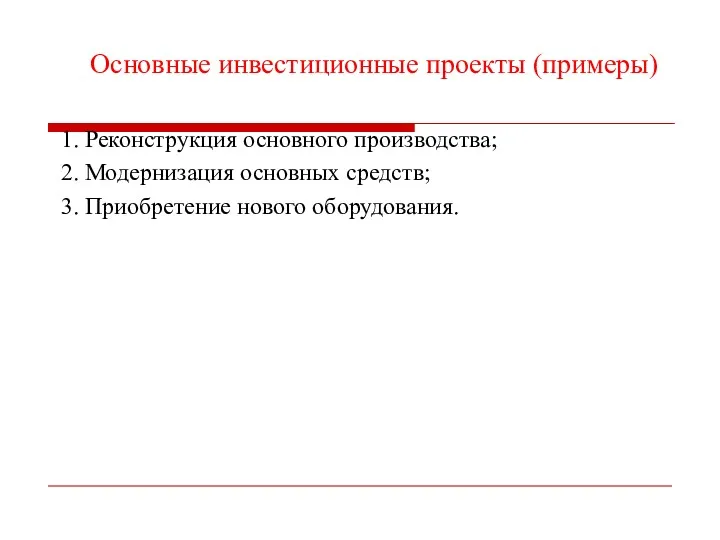

- 62. Основные инвестиционные проекты (примеры) 1. Реконструкция основного производства; 2. Модернизация основных средств; 3. Приобретение нового оборудования.

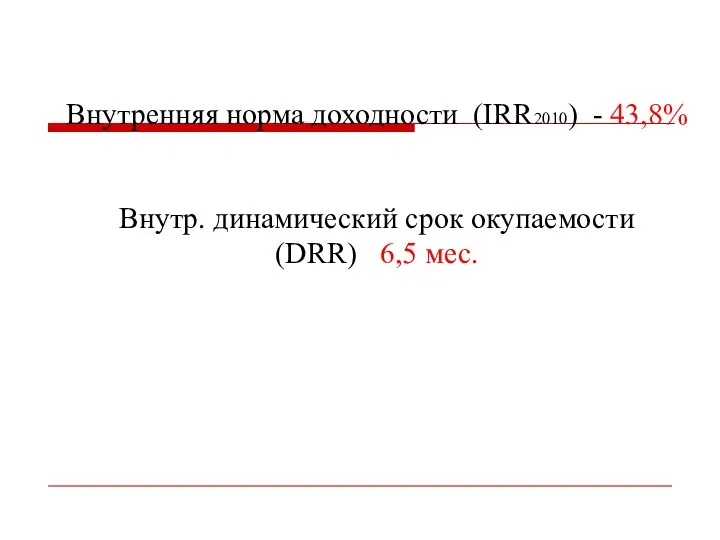

- 63. Внутренняя норма доходности (IRR2010) - 43,8% Внутр. динамический срок окупаемости (DRR) 6,5 мес.

- 64. …..является активно-пассивным участником инвестиционного процесса. Предприятие участвует в реализации инвестиционных проектов Предприятие не осуществляет эмиссию облигаций

- 65. Лекция 3 Политика по управлению оборотным капиталом

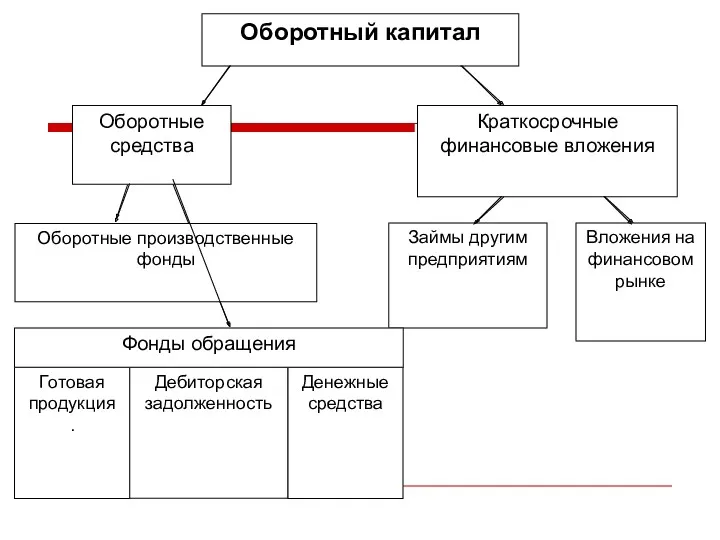

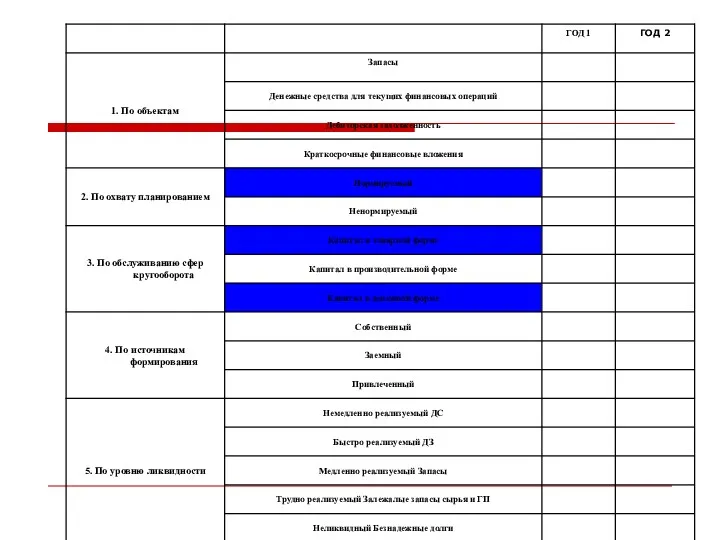

- 66. Структура оборотного капитала предприятия

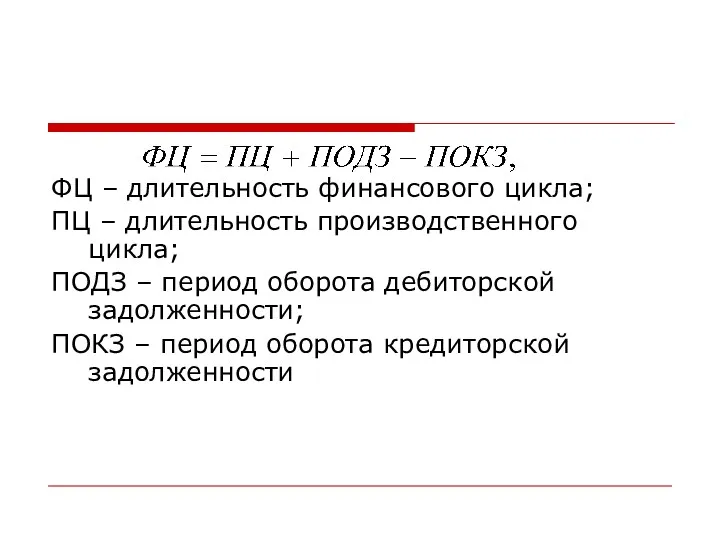

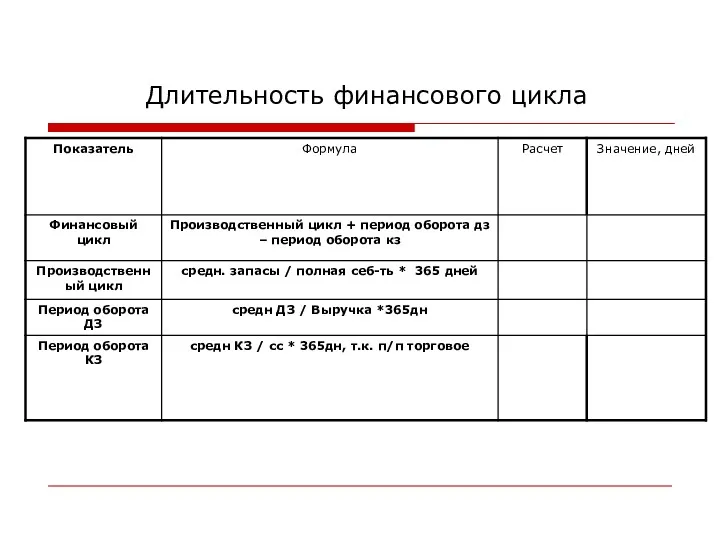

- 71. ФЦ – длительность финансового цикла; ПЦ – длительность производственного цикла; ПОДЗ – период оборота дебиторской задолженности;

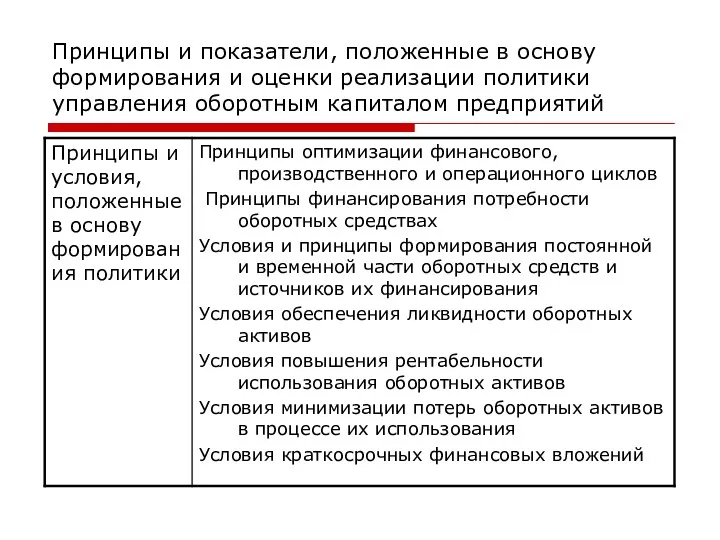

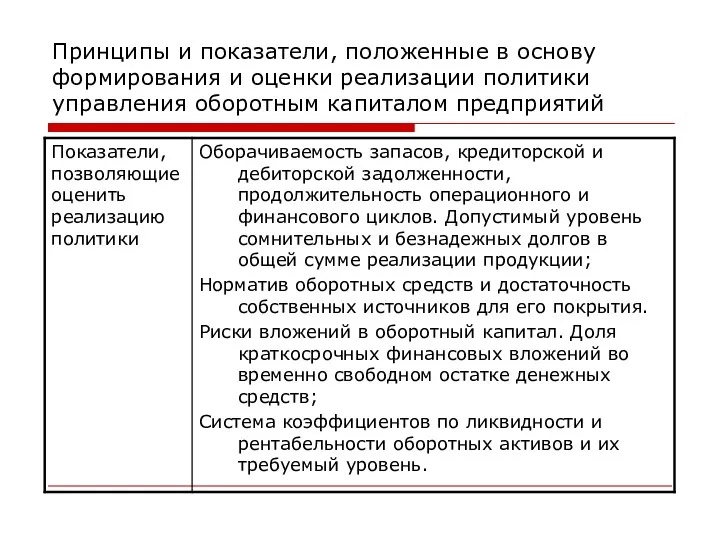

- 72. Принципы и показатели, положенные в основу формирования и оценки реализации политики управления оборотным капиталом предприятий

- 73. Принципы и показатели, положенные в основу формирования и оценки реализации политики управления оборотным капиталом предприятий

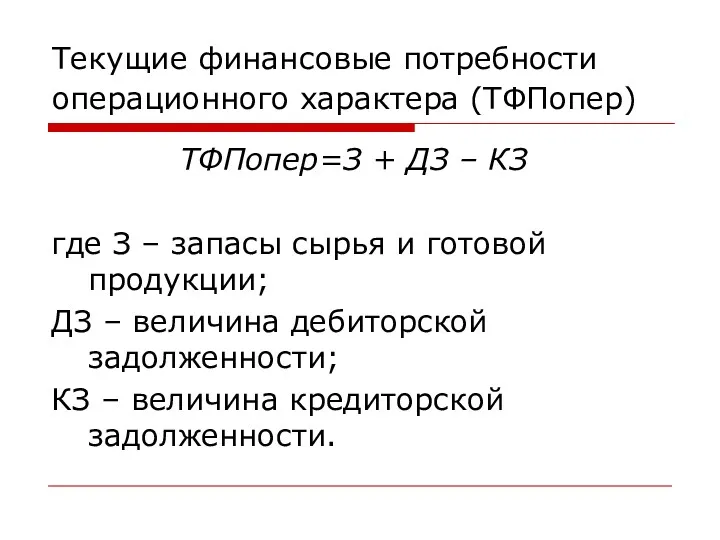

- 74. Текущие финансовые потребности операционного характера (ТФПопер) ТФПопер=З + ДЗ – КЗ где З – запасы сырья

- 76. Консервативная политика При консервативной политике корпорация сдерживает рост оборотных активов и стремится минимизировать их объем. Их

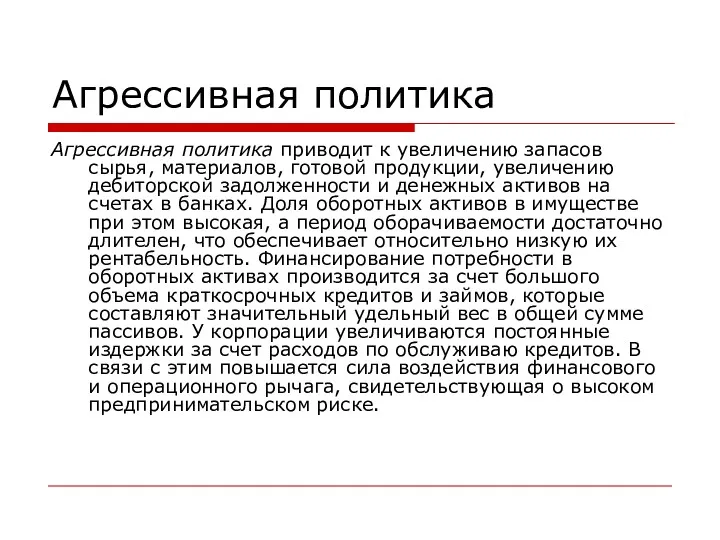

- 77. Агрессивная политика Агрессивная политика приводит к увеличению запасов сырья, материалов, готовой продукции, увеличению дебиторской задолженности и

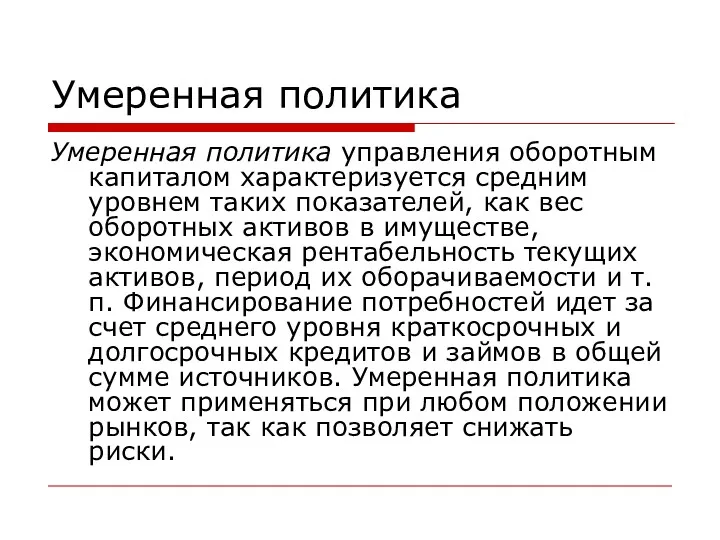

- 78. Умеренная политика Умеренная политика управления оборотным капиталом характеризуется средним уровнем таких показателей, как вес оборотных активов

- 79. Длительность финансового цикла

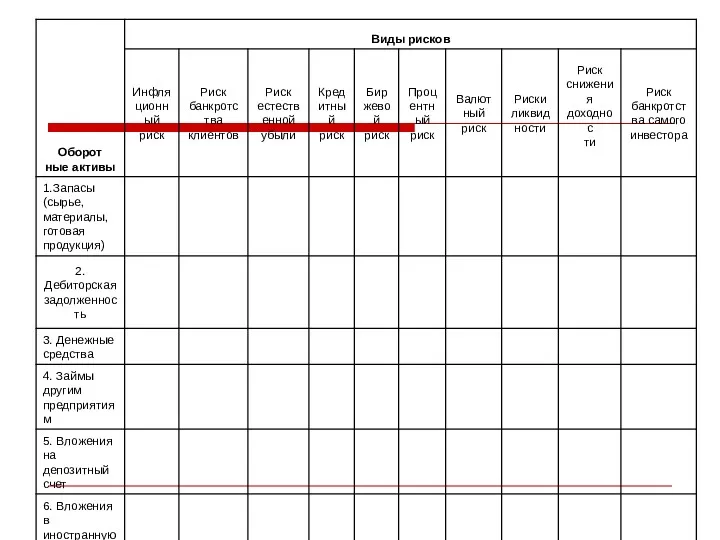

- 80. Риски, сопутствующие вложениям в оборотный капитал предприятия

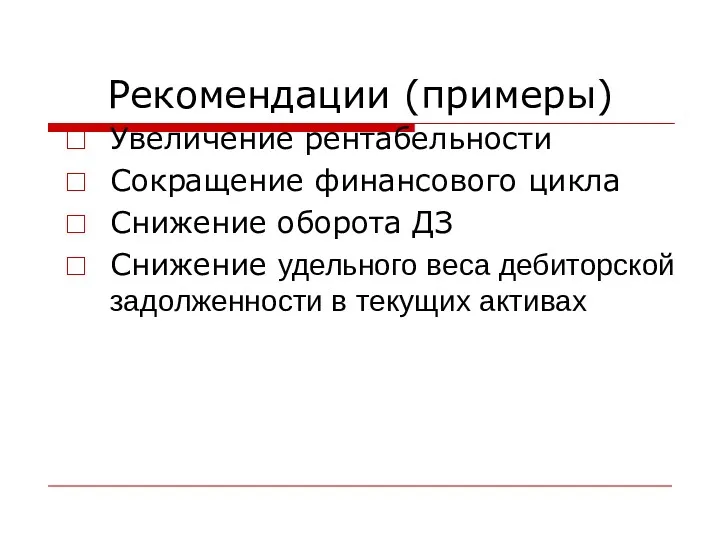

- 82. Рекомендации (примеры) Увеличение рентабельности Сокращение финансового цикла Снижение оборота ДЗ Снижение удельного веса дебиторской задолженности в

- 83. Модуль 3 Политика управления оборотным капиталом предприятия

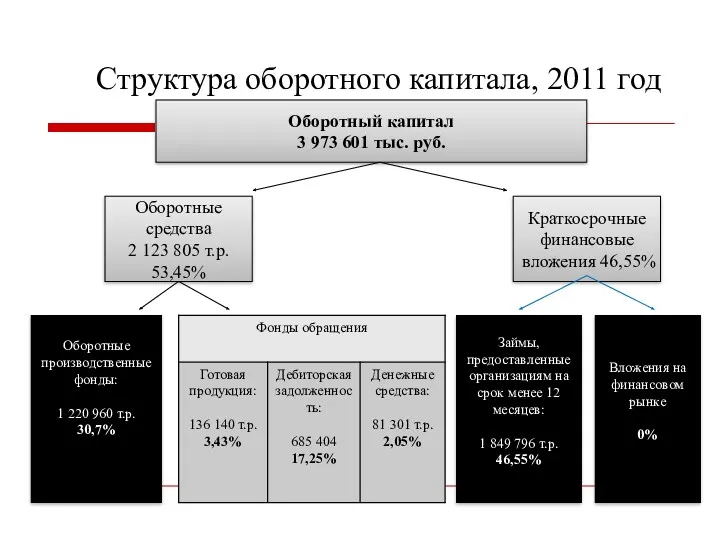

- 84. Структура оборотного капитала, 2011 год Оборотный капитал 3 973 601 тыс. руб. Оборотные средства 2 123

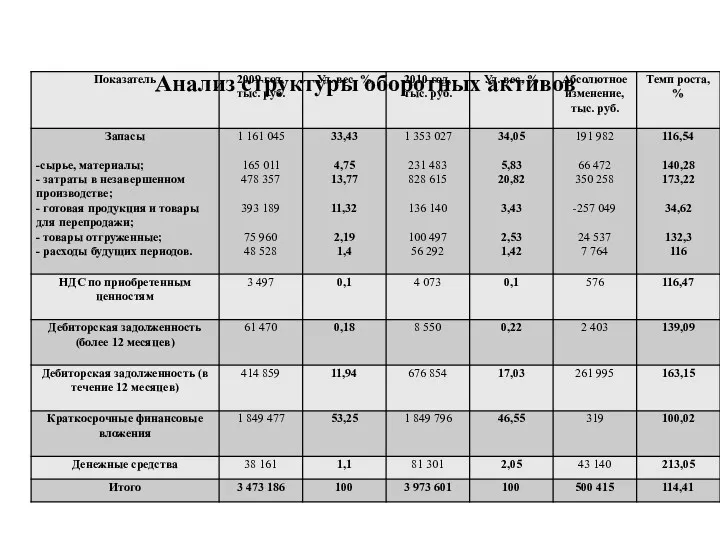

- 85. Анализ структуры оборотных активов

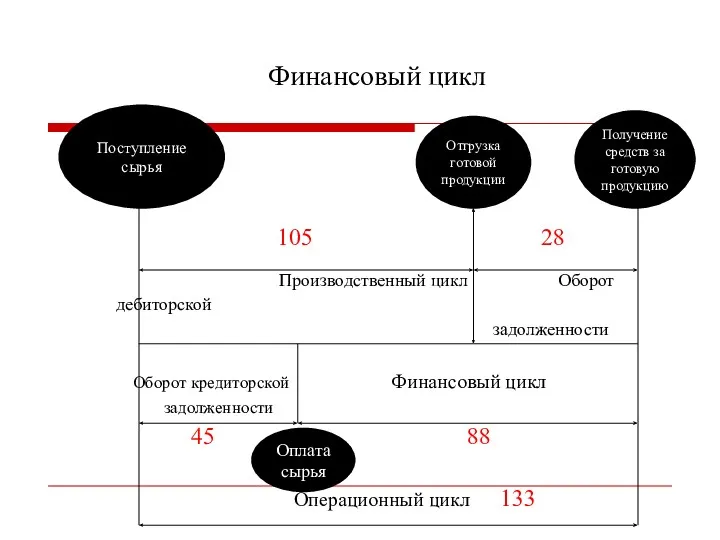

- 86. Длительность финансового цикла 2011 год

- 87. 105 28 Производственный цикл Оборот дебиторской задолженности Оборот кредиторской Финансовый цикл задолженности 45 88 Операционный цикл

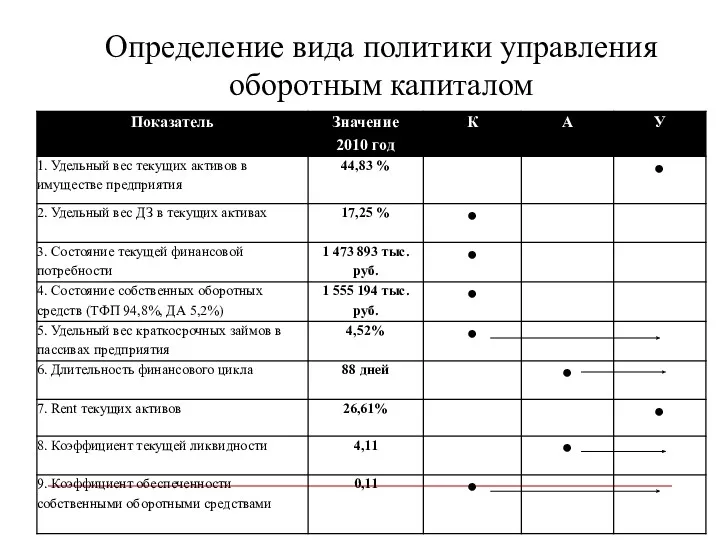

- 88. Определение вида политики управления оборотным капиталом

- 89. Риски сопутствующие вложениям в оборотный капитал

- 90. Рекомендации по политике формирования и управления оборотным капиталом

- 91. Рекомендации

- 92. Модуль 4. ПОЛИТИКА ФОРМИРОВАНИЯ И РАСПРЕДЕЛЕНИЯ ПРИБЫЛИ ПРЕДПРИЯТИЙ Политика формирования и распределения прибыли – это разработка

- 93. I. Процесс формирования прибыли находится под воздействием двух групп факторов: внешних, под которыми понимается состояние рынка,

- 94. Политика делится на два подвида: политика формирования прибыли; политика распределения прибыли

- 95. Политика формирования прибыли Политика формирования прибыли связана с установлением уровня налогооблагаемой прибыли.

- 96. Политика распределения прибыли Политика распределения прибыли касается проблем взаимоотношений с фискальными органами и акционерами.

- 97. Принципы и условия, положенные в основу формирования политики Принципы формирования прибыли от производства и реализации продукции

- 98. Показатели, позволяющие оценить реализацию политики Уровень и динамика основных видов рентабельности: продукции; капитала; уровень налоговой нагрузки.

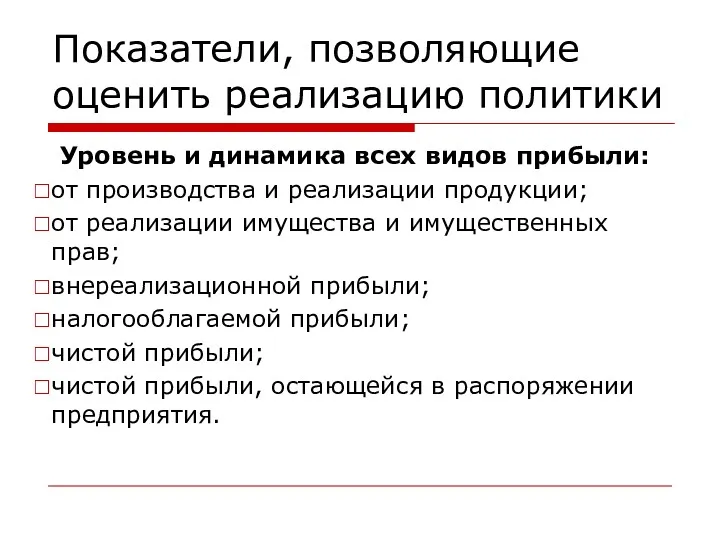

- 99. Показатели, позволяющие оценить реализацию политики Уровень и динамика всех видов прибыли: от производства и реализации продукции;

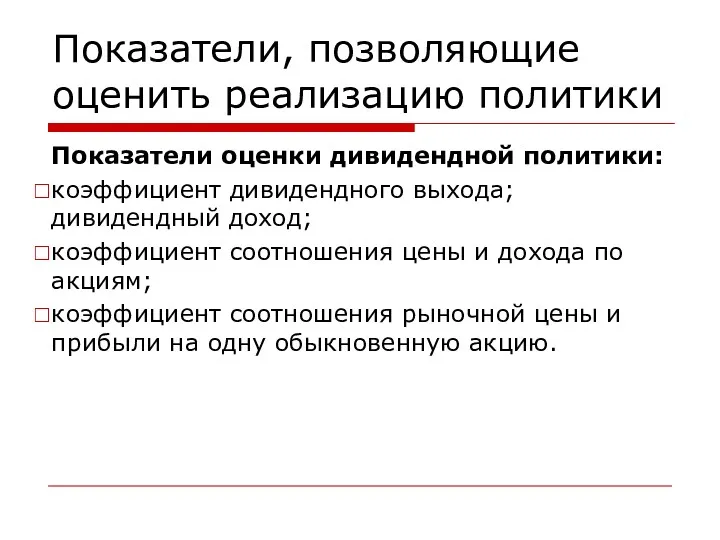

- 100. Показатели, позволяющие оценить реализацию политики Показатели оценки дивидендной политики: коэффициент дивидендного выхода; дивидендный доход; коэффициент соотношения

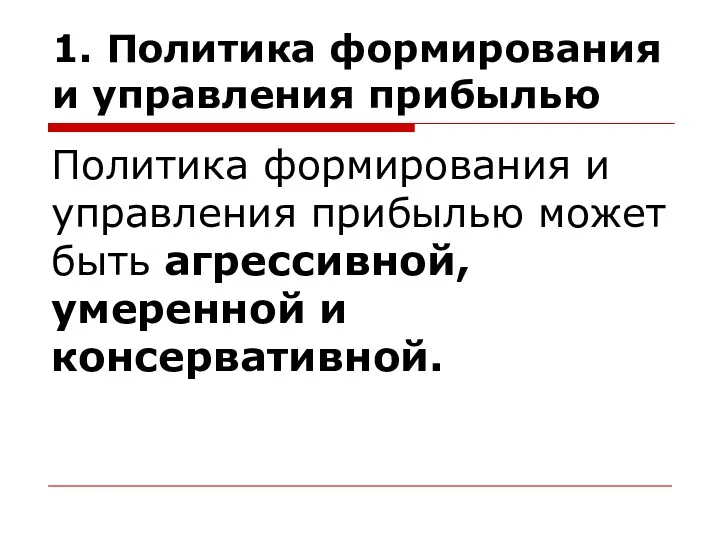

- 101. 1. Политика формирования и управления прибылью Политика формирования и управления прибылью может быть агрессивной, умеренной и

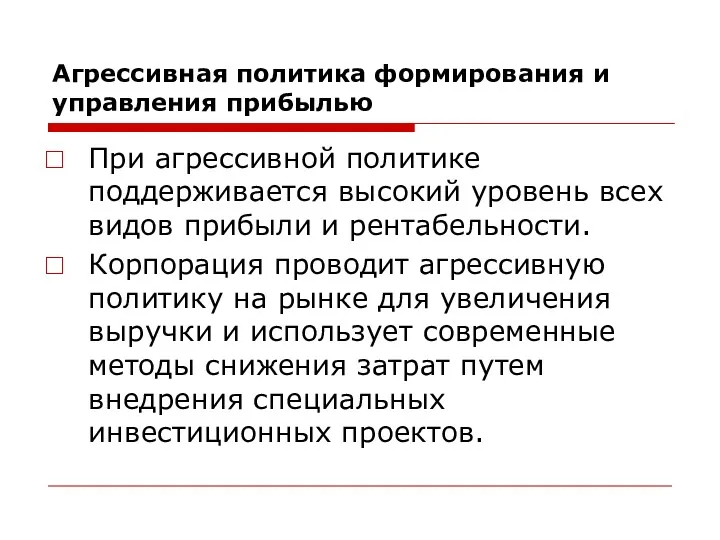

- 102. Агрессивная политика формирования и управления прибылью При агрессивной политике поддерживается высокий уровень всех видов прибыли и

- 103. Умеренная политика формирования и управления прибылью Умеренная политика ведет к поддержанию среднего уровня прибыли, затрат и

- 104. Консервативная политика формирования и управления прибылью Консервативная политика характеризуется постоянным поиском резервов снижения себестоимости и жесткой

- 105. Рекомендации Максимальную прибыль от реализации можно получить за счет увеличение выручки от реализации при неизменном уровне

- 106. Рекомендации Выручка увеличивается за счет увеличения количества реализованных изделий при неизменной цене, или за счет повышения

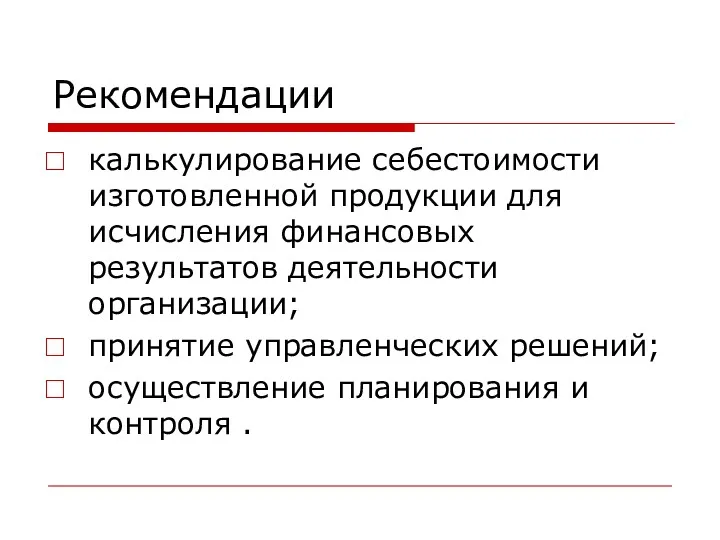

- 107. Рекомендации калькулирование себестоимости изготовленной продукции для исчисления финансовых результатов деятельности организации; принятие управленческих решений; осуществление планирования

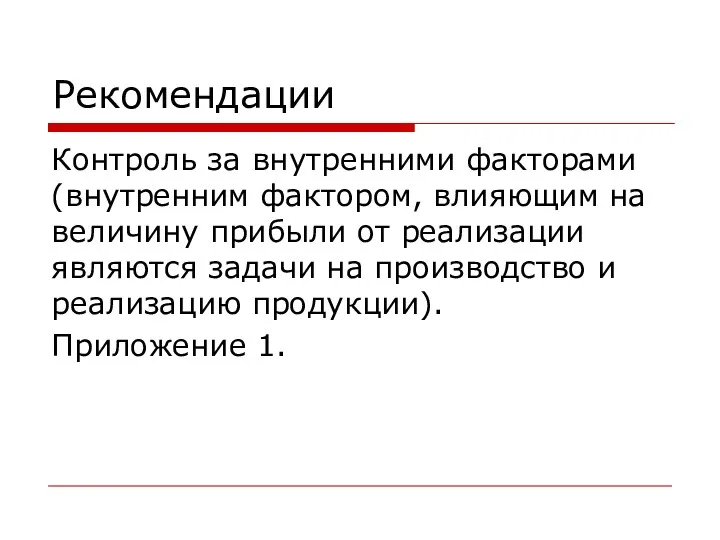

- 108. Рекомендации Контроль за внутренними факторами (внутренним фактором, влияющим на величину прибыли от реализации являются задачи на

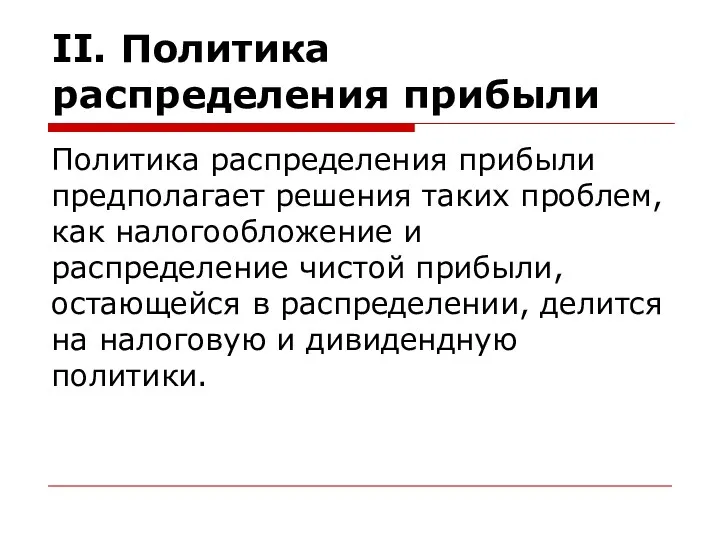

- 109. II. Политика распределения прибыли Политика распределения прибыли предполагает решения таких проблем, как налогообложение и распределение чистой

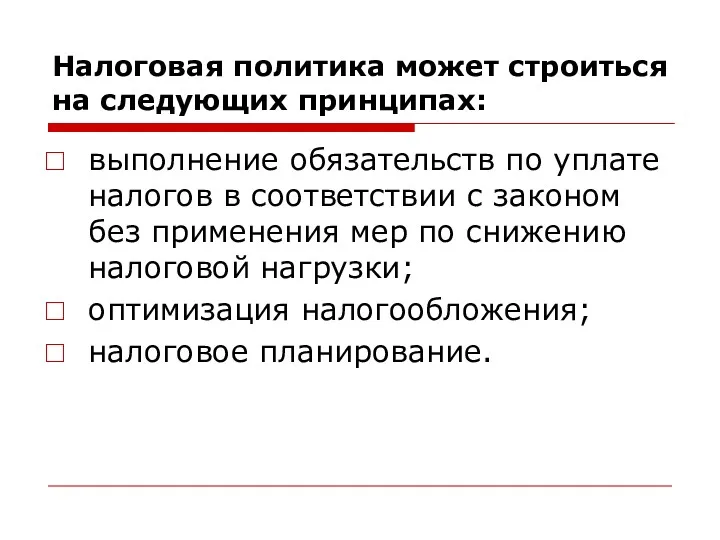

- 110. Налоговая политика может строиться на следующих принципах: выполнение обязательств по уплате налогов в соответствии с законом

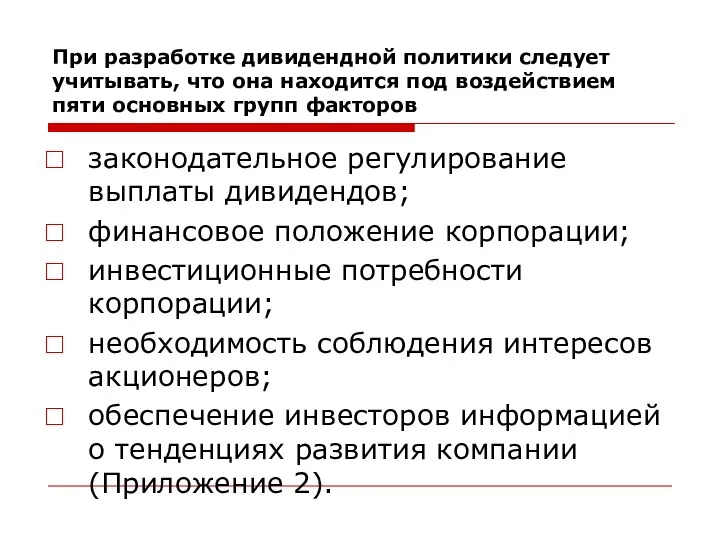

- 111. При разработке дивидендной политики следует учитывать, что она находится под воздействием пяти основных групп факторов законодательное

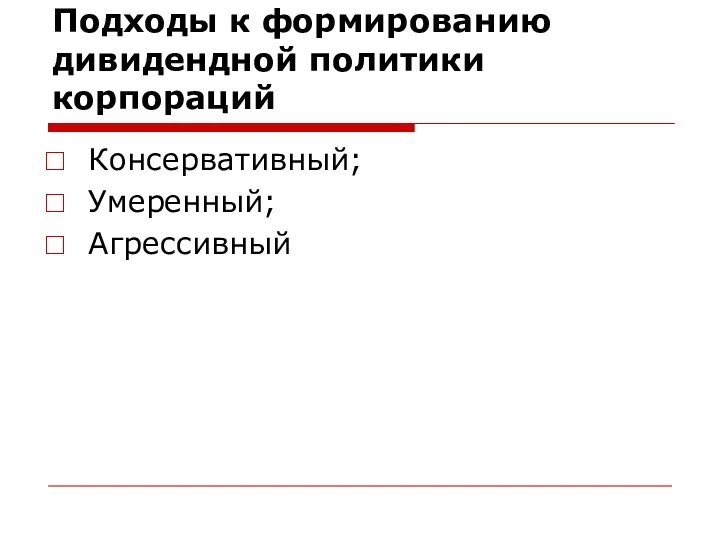

- 112. Подходы к формированию дивидендной политики корпораций Консервативный; Умеренный; Агрессивный

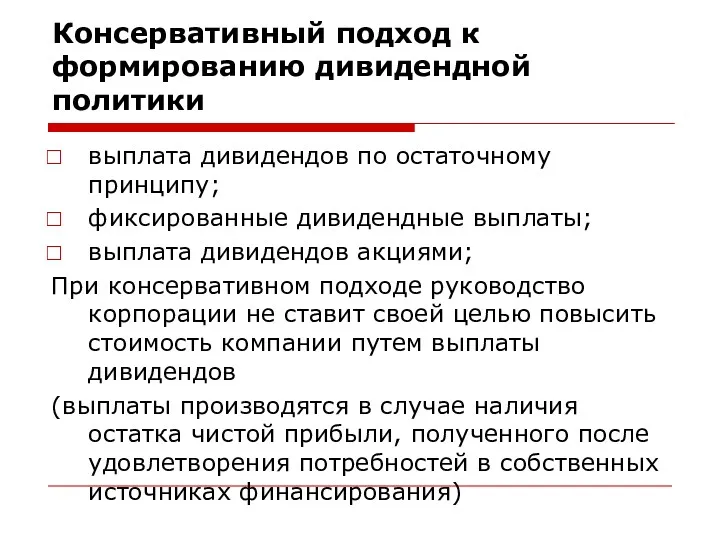

- 113. Консервативный подход к формированию дивидендной политики выплата дивидендов по остаточному принципу; фиксированные дивидендные выплаты; выплата дивидендов

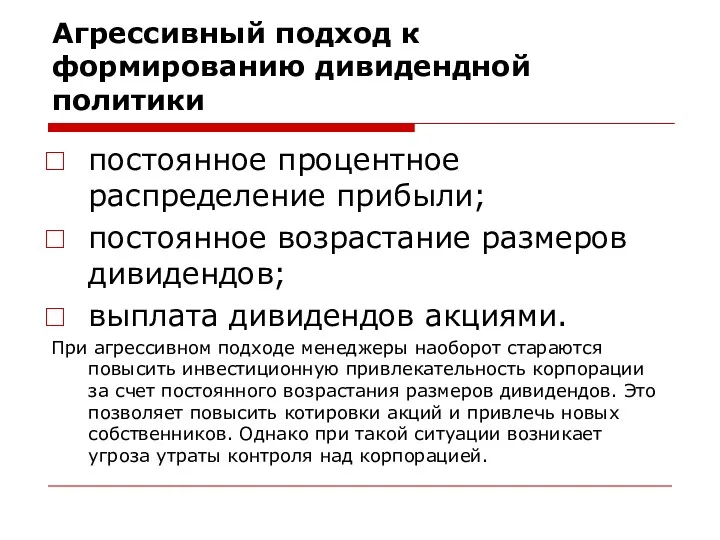

- 114. Агрессивный подход к формированию дивидендной политики постоянное процентное распределение прибыли; постоянное возрастание размеров дивидендов; выплата дивидендов

- 115. Умеренный подход к формированию дивидендной политики выплата гарантируемого минимума и экстра-дивидендов; выплата дивидендов акциями. Умеренный подход

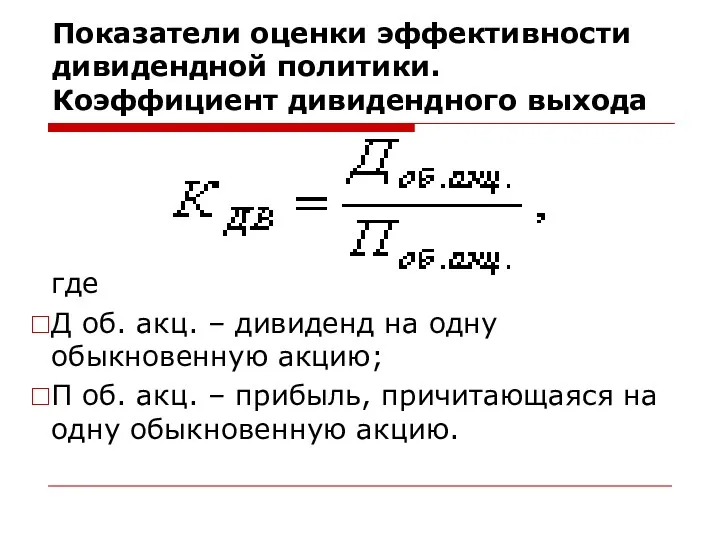

- 116. Показатели оценки эффективности дивидендной политики. Коэффициент дивидендного выхода где Д об. акц. – дивиденд на одну

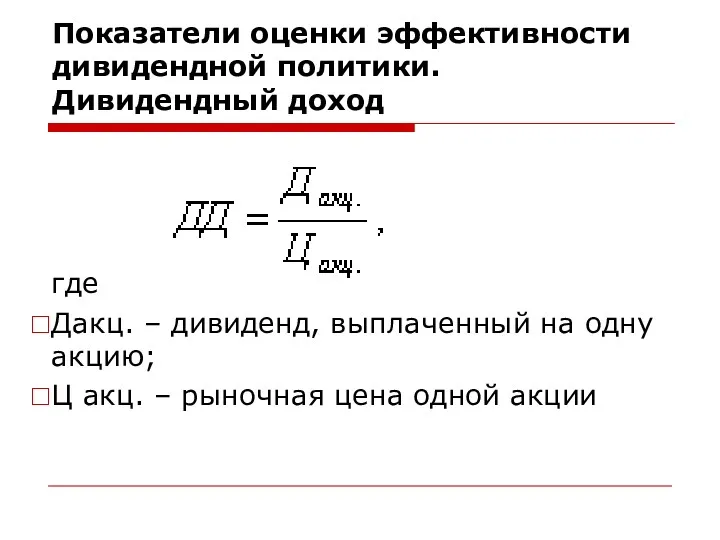

- 117. Показатели оценки эффективности дивидендной политики. Дивидендный доход где Дакц. – дивиденд, выплаченный на одну акцию; Ц

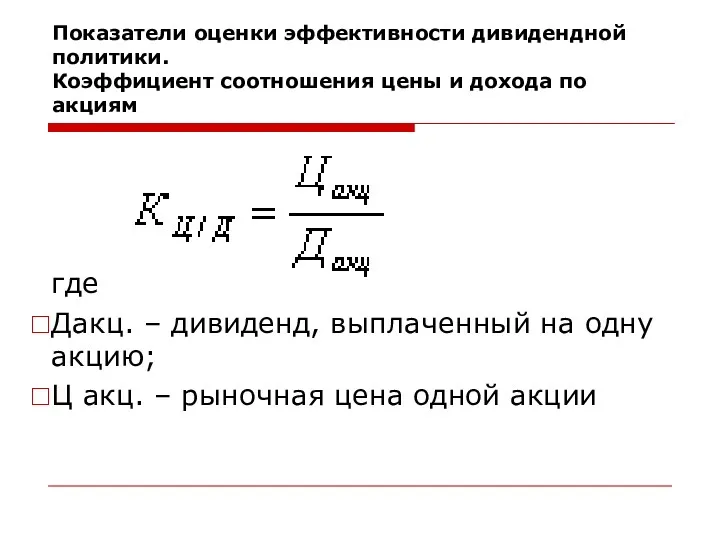

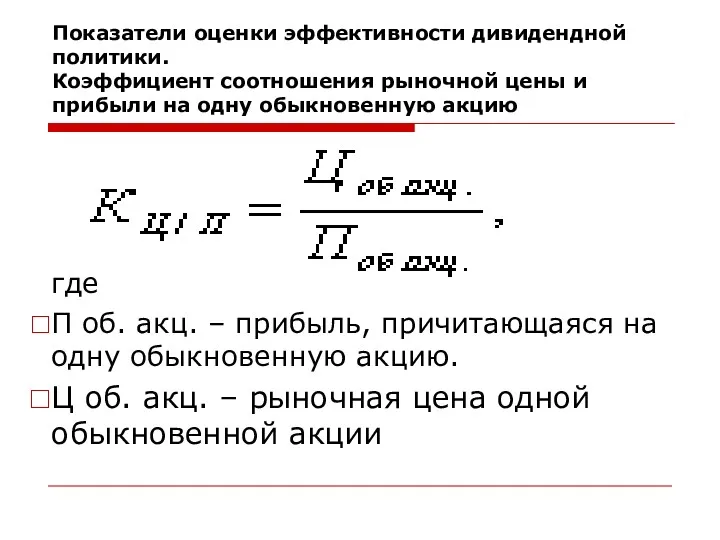

- 118. Показатели оценки эффективности дивидендной политики. Коэффициент соотношения цены и дохода по акциям где Дакц. – дивиденд,

- 119. Показатели оценки эффективности дивидендной политики. Коэффициент соотношения рыночной цены и прибыли на одну обыкновенную акцию где

- 120. Налоговая политика Дивидендная политика

- 121. Модуль 4 Политика формирования и распределения прибыли

- 122. Формирование прибыли 2010 год 2011 год

- 123. Политика управления прибылью и рентабельностью Уровень и динамика всех видов прибыли

- 124. Уровень и динамика основных видов рентабельности

- 125. Краткое описание типа политики по формированию и распределению прибыли

- 126. Политика распределения прибыли (краткое описание)

- 127. Дивидендная политика (краткое описание)

- 128. Рекомендации по формированию и управлению прибылью

- 129. Модуль 5. ПОЛИТИКА УПРАВЛЕНИЯ ТЕКУЩЕЙ ЛИКВИДНОСТЬЮ И ПЛАТЕЖЕСПОСОБНОСТЬЮ ПРЕДПРИЯТИЯ

- 130. Ликвидность и платежеспособность Ликвидность корпорации – это способность отвечать по краткосрочным обязательствам. Платежеспособность представляет собой способность

- 131. Ликвидность и платежеспособность подразделяют на два вида текущую; структурную

- 132. Текущая ликвидность Текущую ликвидность и платежеспособность определяют по плану (отчету) о движении денежных средств корпорации, который

- 133. Текущая ликвидность Предприятие считается ликвидной и платежеспособной в том случае, если сальдо накопительное имеет на протяжении

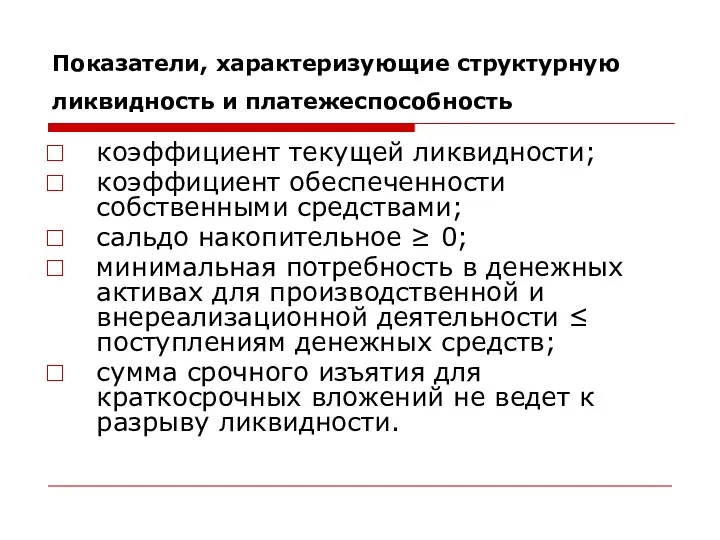

- 134. Показатели, характеризующие структурную ликвидность и платежеспособность коэффициент текущей ликвидности; коэффициент обеспеченности собственными средствами; сальдо накопительное ≥

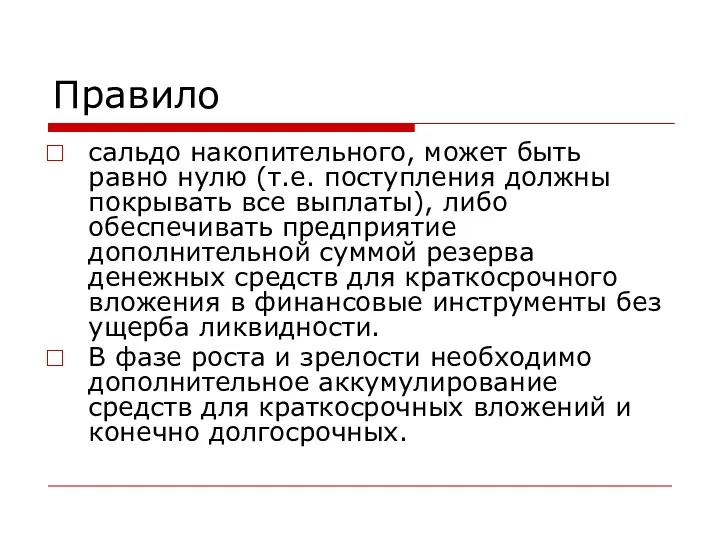

- 135. Правило сальдо накопительного, может быть равно нулю (т.е. поступления должны покрывать все выплаты), либо обеспечивать предприятие

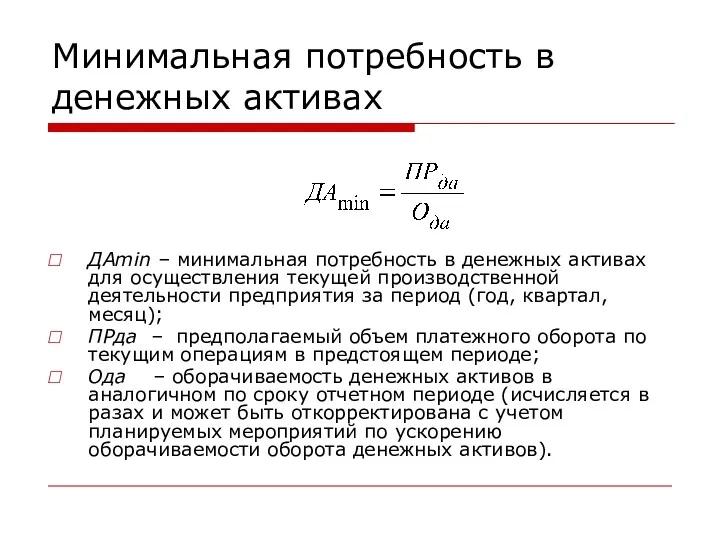

- 136. Минимальная потребность в денежных активах ДАmin – минимальная потребность в денежных активах для осуществления текущей производственной

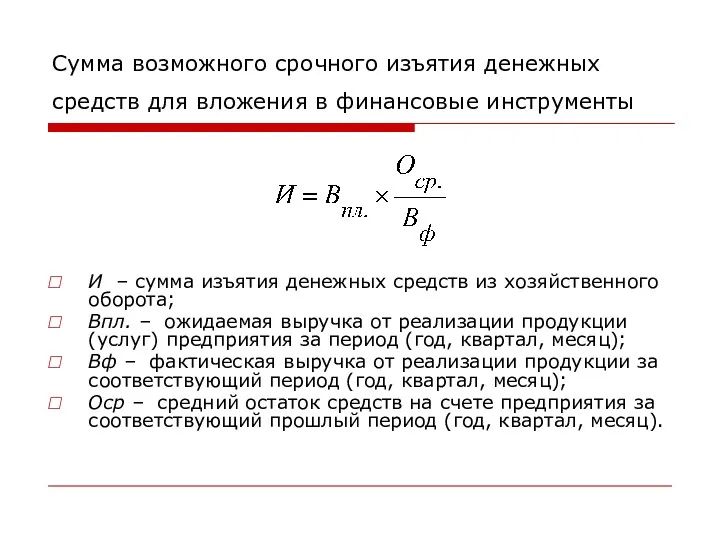

- 137. Сумма возможного срочного изъятия денежных средств для вложения в финансовые инструменты И – сумма изъятия денежных

- 138. Приложение 1. Затраты предприятия на производство и реализацию продукции По экономическим элементам затраты на производство и

- 139. Затраты предприятия на производство и реализацию продукции По участию в хозяйственной деятельности их можно разделить на

- 140. Затраты предприятия на производство и реализацию продукции Деление затрат на постоянные и переменные применяется для управления

- 141. Затраты предприятия на производство и реализацию продукции По форме присвоения к отдельным продуктам затраты делятся на

- 142. Затраты предприятия на производство и реализацию продукции По экономической роли в процессе производства затраты делятся на

- 143. Многие корпорации, стараясь соблюдать интересы акционеров, придерживаются стабильной дивидендной политики. Это ведет к повышению инвестиционной привлекательности

- 144. Приложение 3. Принципы и условия формирования поступлений Принципы формирования выручки (политика скидок; максимально допустимый срок инкассации

- 146. Скачать презентацию

Лекция 1. МЕСТО ФИНАНСОВОЙ ПОЛИТИКИ В ОРГАНИЗАЦИИ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЙ

Финансовая

Лекция 1. МЕСТО ФИНАНСОВОЙ ПОЛИТИКИ В ОРГАНИЗАЦИИ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЙ

Финансовая

Классификация финансовой политики

политику формирования денежного капитала (фондов);

инвестиционную политику;

политику управления оборотным капиталом;

политику

Классификация финансовой политики

политику формирования денежного капитала (фондов);

инвестиционную политику;

политику управления оборотным капиталом;

политику

Политика формирования денежного капитала

Политика формирования денежного капитала (фондов) определяет соотношение между

Политика формирования денежного капитала

Политика формирования денежного капитала (фондов) определяет соотношение между

Инвестиционная политика

определяет направления инвестиций, которые в свою очередь зависят от целей;

инвестиционные

Инвестиционная политика

определяет направления инвестиций, которые в свою очередь зависят от целей;

инвестиционные

Политика управления оборотным капиталом

определяет минимальные величины оборотных средств, обеспечивающей финансовый цикл

Политика управления оборотным капиталом

определяет минимальные величины оборотных средств, обеспечивающей финансовый цикл

Политика формирования и распределения прибыли

Политика формирования и распределения прибыли включает в

Политика формирования и распределения прибыли

Политика формирования и распределения прибыли включает в

Политика формирования прибыли

Формирование выручки происходит под влиянием факторов внешней рыночной сферы;

Политика

Политика формирования прибыли

Формирование выручки происходит под влиянием факторов внешней рыночной сферы;

Политика

Политика распределения прибыли

Целью распределения прибыли корпорации является определение пропорций ее распределения

Политика распределения прибыли

Целью распределения прибыли корпорации является определение пропорций ее распределения

Политика управления текущей ликвидностью и платежеспособностью

Политика управления текущей ликвидностью и платежеспособностью

Политика управления текущей ликвидностью и платежеспособностью

Политика управления текущей ликвидностью и платежеспособностью

Лекция 2. ФОРМИРОВАНИЕ ПОЛИТИКИ ОБЕСПЕЧЕНИЯ ПРЕДПРИЯТИЙ ДЕНЕЖНЫМ КАПИТАЛОМ

Денежный капитал (фонды)

Лекция 2. ФОРМИРОВАНИЕ ПОЛИТИКИ ОБЕСПЕЧЕНИЯ ПРЕДПРИЯТИЙ ДЕНЕЖНЫМ КАПИТАЛОМ

Денежный капитал (фонды)

Принципы и показатели, положенные в основу политики формирования денежного капитала

Принципы и показатели, положенные в основу политики формирования денежного капитала

Характеристика денежного капитала корпораций

Характеристика денежного капитала корпораций

Характеристика денежного капитала корпораций

Характеристика денежного капитала корпораций

Собственный капитал

Уставный капитал;

Добавочный капитал;

Резервный капитал;

Накопленная прибыль (непокрытые убытки)

Собственный капитал

Уставный капитал;

Добавочный капитал;

Резервный капитал;

Накопленная прибыль (непокрытые убытки)

Заемный капитал

Долгосрочные пассивы

Краткосрочные пассивы

Заемный капитал

Долгосрочные пассивы

Краткосрочные пассивы

Долгосрочные пассивы

Займы;

Облигационный заем;

Инвестиционный кредит;

Долгосрочный кредит;

Лизинг

Долгосрочные пассивы

Займы;

Облигационный заем;

Инвестиционный кредит;

Долгосрочный кредит;

Лизинг

Краткосрочные пассивы

Краткосрочные займы и кредиты;

Задолженность по заработной плате;

Задолженность перед внебюджетными фондами;

Задолженность

Краткосрочные пассивы

Краткосрочные займы и кредиты;

Задолженность по заработной плате;

Задолженность перед внебюджетными фондами;

Задолженность

Структура капитала

Структура капитала

Внешними факторами являются:

состояние финансовых рынков страны;

установленный государством порядок и нормы амортизационных

Внешними факторами являются:

состояние финансовых рынков страны;

установленный государством порядок и нормы амортизационных

Внутренние факторы

фаза жизненного цикла корпорации;

отраслевые особенности;

организационно-правовая форма деятельности, закрепленная учредительными документами

Внутренние факторы

фаза жизненного цикла корпорации;

отраслевые особенности;

организационно-правовая форма деятельности, закрепленная учредительными документами

Показателями, позволяющими оценить реализацию политики формирования денежного капитала

потребность в денежном капитале;

эффект

Показателями, позволяющими оценить реализацию политики формирования денежного капитала

потребность в денежном капитале;

эффект

Потребность в денежном капитале (Пдк) рассматривается с точки зрения направлений его

Потребность в денежном капитале (Пдк) рассматривается с точки зрения направлений его

Потребность в денежном капитале с точки зрения источников формирования

Пдк = Псдк

Потребность в денежном капитале с точки зрения источников формирования

Пдк = Псдк

Потребность в собственном денежном капитале

Потребность в собственном денежном капитале

Потребность в собственном денежном капитале

где Псдкк – общая потребность в собственном

Потребность в собственном денежном капитале

где Псдкк – общая потребность в собственном

Эффект финансового рычага

Эффект финансового рычага показывает насколько может измениться рентабельность собственного

Эффект финансового рычага

Эффект финансового рычага показывает насколько может измениться рентабельность собственного

Средневзвешенная стоимость капитала

Структуру капитала оценивают по его средневзвешенной стоимости.

W =

Средневзвешенная стоимость капитала

Структуру капитала оценивают по его средневзвешенной стоимости.

W =

Пример. Модуль 1.

Формирования денежного капитала

Пример. Модуль 1.

Формирования денежного капитала

Краткое описание предприятия

Краткое описание предприятия

Определение фазы жизненного цикла …..

Определение фазы жизненного цикла …..

Модуль 1

Анализ денежного капитала

Анализ денежного капитала

Анализ денежного капитала

Таблица 1 – Характеристика денежного капитала компании

Таблица 2

Анализ денежного капитала

Таблица 1 – Характеристика денежного капитала компании

Таблица 2

Таблица 3 – Источники денежного капитала

Таблица 3 – Источники денежного капитала

Таблица 4 – Анализ денежного капитала

2010

2011

Таблица 4 – Анализ денежного капитала

2010

2011

ФУ 2010 = 54,2%

ФУ 2011 = 60,2%

Финансовая устойчивость без добавочного капитала

ФУ

ФУ 2010 = 54,2%

ФУ 2011 = 60,2%

Финансовая устойчивость без добавочного капитала

ФУ

ЭФР 2010 (долгоср.) = - 0,025

ЭФР 2011 (краткоср.) = - 0,024

ЭФР

ЭФР 2010 (долгоср.) = - 0,025

ЭФР 2011 (краткоср.) = - 0,024

ЭФР

Средневзвешенная стоимость капитала WACC

2010 год

2011 год

WACC = 18,15 %

WACC = 15,7

Средневзвешенная стоимость капитала WACC

2010 год

2011 год

WACC = 18,15 %

WACC = 15,7

2010г

WACC= 18,15 % < Rent продаж=22,9%

2011г

WACC= 15,7 %

WACC= 18,15 % < Rent продаж=22,9%

2011г

WACC= 15,7 %

Стоимость компании в 2010 году = 2 266 507т.р.

Валюта баланса =

Стоимость компании в 2010 году = 2 266 507т.р.

Валюта баланса =

Лекция 3. ИНВЕСТИЦИОННАЯ ПОЛИТИКА ПРЕДПРИЯТИЙ

Инвестиционная политика корпорации представляет собой разработку

Лекция 3. ИНВЕСТИЦИОННАЯ ПОЛИТИКА ПРЕДПРИЯТИЙ

Инвестиционная политика корпорации представляет собой разработку

Классификация инвестиций

По объектам инвестиции делятся на реальные и финансовые. При реальных

Классификация инвестиций

По объектам инвестиции делятся на реальные и финансовые. При реальных

Классификация инвестиций

По уровню целей инвестиции делятся на стратегические и тактические. При

Классификация инвестиций

По уровню целей инвестиции делятся на стратегические и тактические. При

По такому признаку, как источники финансирования, инвестиции подразделяются на инвестиции за

По такому признаку, как источники финансирования, инвестиции подразделяются на инвестиции за

Инвестиционная политика корпорации включает в себя три этапа

I этап –

Инвестиционная политика корпорации включает в себя три этапа

I этап –

Первый этап включает в себя анализ текущей конъюнктуры и прогноз инвестиционного

Первый этап включает в себя анализ текущей конъюнктуры и прогноз инвестиционного

Результатом оценки и прогнозирования развития инвестиционного рынка является ранжирование отраслей, регионов

Результатом оценки и прогнозирования развития инвестиционного рынка является ранжирование отраслей, регионов

Второй этап инвестиционной политики

На втором этапе определяется поведение корпорации на инвестиционном

Второй этап инвестиционной политики

На втором этапе определяется поведение корпорации на инвестиционном

Третий этап инвестиционной политики

На третьем этапе разрабатываются принципы инвестиционной политики, показатели

Третий этап инвестиционной политики

На третьем этапе разрабатываются принципы инвестиционной политики, показатели

1. Методика оценки инвестиционного риска

Цель методики – оценка финансовой устойчивости (кредитоспособности;

1. Методика оценки инвестиционного риска

Цель методики – оценка финансовой устойчивости (кредитоспособности;

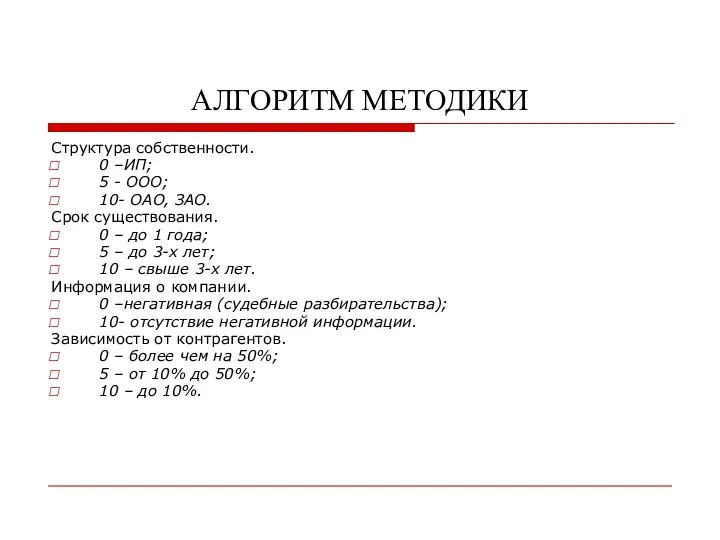

АЛГОРИТМ МЕТОДИКИ

Структура собственности.

0 –ИП;

5 - ООО;

10- ОАО, ЗАО.

Срок существования.

0 – до

АЛГОРИТМ МЕТОДИКИ

Структура собственности.

0 –ИП;

5 - ООО;

10- ОАО, ЗАО.

Срок существования.

0 – до

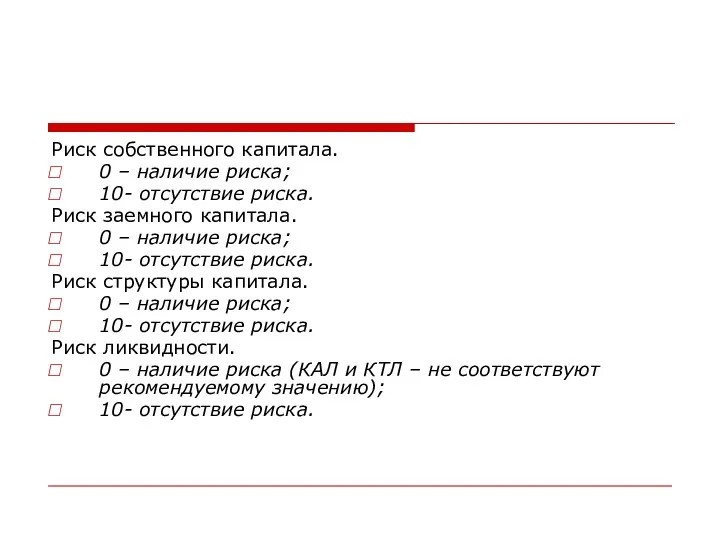

Риск собственного капитала.

0 – наличие риска;

10- отсутствие риска.

Риск заемного капитала.

0 –

Риск собственного капитала.

0 – наличие риска;

10- отсутствие риска.

Риск заемного капитала.

0 –

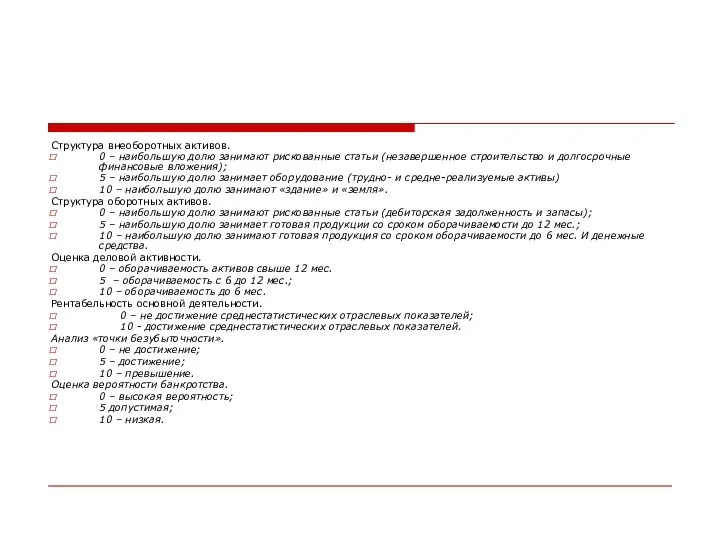

Структура внеоборотных активов.

0 – наибольшую долю занимают рискованные статьи (незавершенное строительство

Структура внеоборотных активов.

0 – наибольшую долю занимают рискованные статьи (незавершенное строительство

Рейтинговые значения

80-120 баллов – высокая финансовая устойчивость; высокая инвестиционная привлекательность. Рейтинг

Рейтинговые значения

80-120 баллов – высокая финансовая устойчивость; высокая инвестиционная привлекательность. Рейтинг

Лимит кредитных ресурсов

80-120 баллов – 80% - объем привлечения ресурсов от

Лимит кредитных ресурсов

80-120 баллов – 80% - объем привлечения ресурсов от

Лимит кредитных ресурсов

40-80 баллов – 50% - объем привлечения ресурсов от

Лимит кредитных ресурсов

40-80 баллов – 50% - объем привлечения ресурсов от

Критерии принятия решений об инвестициях

1. NPV 0 – проект можно

Критерии принятия решений об инвестициях

1. NPV 0 – проект можно

Модуль 2

Анализ инвестиционной привлекательности

Модуль 2

Анализ инвестиционной привлекательности

Экспертный анализ инвестиционной привлекательности

Экспертный анализ инвестиционной привлекательности

Рейтинговое значение 80 баллов – рейтинг А:

Высокая финансовая устойчивость;

Средняя

Рейтинговое значение 80 баллов – рейтинг А:

Высокая финансовая устойчивость;

Средняя

Структура капитальных вложений

Структура капитальных вложений

Основные инвестиционные проекты (примеры)

1. Реконструкция основного производства;

2. Модернизация основных средств;

3. Приобретение

Основные инвестиционные проекты (примеры)

1. Реконструкция основного производства;

2. Модернизация основных средств;

3. Приобретение

Внутренняя норма доходности (IRR2010) - 43,8%

Внутр. динамический срок окупаемости

(DRR)

Внутренняя норма доходности (IRR2010) - 43,8%

Внутр. динамический срок окупаемости

(DRR)

…..является активно-пассивным участником инвестиционного процесса.

Предприятие участвует в реализации инвестиционных проектов

Предприятие не

…..является активно-пассивным участником инвестиционного процесса.

Предприятие участвует в реализации инвестиционных проектов

Предприятие не

Лекция 3

Политика по управлению оборотным капиталом

Лекция 3

Политика по управлению оборотным капиталом

Структура оборотного капитала предприятия

Структура оборотного капитала предприятия

ФЦ – длительность финансового цикла;

ПЦ – длительность производственного цикла;

ПОДЗ – период

ФЦ – длительность финансового цикла;

ПЦ – длительность производственного цикла;

ПОДЗ – период

Принципы и показатели, положенные в основу формирования и оценки реализации политики

Принципы и показатели, положенные в основу формирования и оценки реализации политики

Принципы и показатели, положенные в основу формирования и оценки реализации политики

Принципы и показатели, положенные в основу формирования и оценки реализации политики

Текущие финансовые потребности операционного характера (ТФПопер)

ТФПопер=З + ДЗ – КЗ

Текущие финансовые потребности операционного характера (ТФПопер)

ТФПопер=З + ДЗ – КЗ

Консервативная политика

При консервативной политике корпорация сдерживает рост оборотных активов и стремится

Консервативная политика

При консервативной политике корпорация сдерживает рост оборотных активов и стремится

Агрессивная политика

Агрессивная политика приводит к увеличению запасов сырья, материалов, готовой продукции,

Агрессивная политика

Агрессивная политика приводит к увеличению запасов сырья, материалов, готовой продукции,

Умеренная политика

Умеренная политика управления оборотным капиталом характеризуется средним уровнем таких показателей,

Умеренная политика

Умеренная политика управления оборотным капиталом характеризуется средним уровнем таких показателей,

Длительность финансового цикла

Длительность финансового цикла

Риски, сопутствующие вложениям в оборотный капитал предприятия

Риски, сопутствующие вложениям в оборотный капитал предприятия

Рекомендации (примеры)

Увеличение рентабельности

Сокращение финансового цикла

Снижение оборота ДЗ

Снижение удельного веса дебиторской

Рекомендации (примеры)

Увеличение рентабельности

Сокращение финансового цикла

Снижение оборота ДЗ

Снижение удельного веса дебиторской

Модуль 3

Политика управления оборотным капиталом предприятия

Модуль 3

Политика управления оборотным капиталом предприятия

Структура оборотного капитала, 2011 год

Оборотный капитал

3 973 601 тыс. руб.

Оборотные средства

2

Структура оборотного капитала, 2011 год

Оборотный капитал

3 973 601 тыс. руб.

Оборотные средства

2

Анализ структуры оборотных активов

Анализ структуры оборотных активов

Длительность финансового цикла

2011 год

Длительность финансового цикла

2011 год

105 28

Производственный цикл Оборот дебиторской

задолженности

Оборот кредиторской

105 28

Производственный цикл Оборот дебиторской

задолженности

Оборот кредиторской

Определение вида политики управления оборотным капиталом

Определение вида политики управления оборотным капиталом

Риски сопутствующие вложениям в оборотный капитал

Риски сопутствующие вложениям в оборотный капитал

Рекомендации по политике формирования и управления оборотным капиталом

Рекомендации по политике формирования и управления оборотным капиталом

Рекомендации

Рекомендации

Модуль 4. ПОЛИТИКА ФОРМИРОВАНИЯ И РАСПРЕДЕЛЕНИЯ ПРИБЫЛИ ПРЕДПРИЯТИЙ

Политика формирования и распределения

Модуль 4. ПОЛИТИКА ФОРМИРОВАНИЯ И РАСПРЕДЕЛЕНИЯ ПРИБЫЛИ ПРЕДПРИЯТИЙ

Политика формирования и распределения

I. Процесс формирования прибыли находится под воздействием двух групп факторов:

внешних, под

I. Процесс формирования прибыли находится под воздействием двух групп факторов:

внешних, под

Политика делится на два подвида:

политика формирования прибыли;

политика распределения прибыли

Политика делится на два подвида:

политика формирования прибыли;

политика распределения прибыли

Политика формирования прибыли

Политика формирования прибыли связана с установлением уровня налогооблагаемой

Политика формирования прибыли

Политика формирования прибыли связана с установлением уровня налогооблагаемой

Политика распределения прибыли

Политика распределения прибыли касается проблем взаимоотношений с фискальными

Политика распределения прибыли

Политика распределения прибыли касается проблем взаимоотношений с фискальными

Принципы и условия, положенные в основу формирования политики

Принципы формирования прибыли от

Принципы и условия, положенные в основу формирования политики

Принципы формирования прибыли от

Показатели, позволяющие оценить реализацию политики

Уровень и динамика основных видов рентабельности:

продукции;

Показатели, позволяющие оценить реализацию политики

Уровень и динамика основных видов рентабельности:

продукции;

Показатели, позволяющие оценить реализацию политики

Уровень и динамика всех видов прибыли:

от

Показатели, позволяющие оценить реализацию политики

Уровень и динамика всех видов прибыли:

от

Показатели, позволяющие оценить реализацию политики

Показатели оценки дивидендной политики:

коэффициент дивидендного выхода; дивидендный

Показатели, позволяющие оценить реализацию политики

Показатели оценки дивидендной политики:

коэффициент дивидендного выхода; дивидендный

1. Политика формирования и управления прибылью

Политика формирования и управления прибылью

1. Политика формирования и управления прибылью

Политика формирования и управления прибылью

Агрессивная политика формирования и управления прибылью

При агрессивной политике поддерживается высокий уровень

Агрессивная политика формирования и управления прибылью

При агрессивной политике поддерживается высокий уровень

Умеренная политика формирования и управления прибылью

Умеренная политика ведет к поддержанию среднего

Умеренная политика формирования и управления прибылью

Умеренная политика ведет к поддержанию среднего

Консервативная политика формирования и управления прибылью

Консервативная политика характеризуется постоянным поиском резервов

Консервативная политика формирования и управления прибылью

Консервативная политика характеризуется постоянным поиском резервов

Рекомендации

Максимальную прибыль от реализации можно получить за счет увеличение выручки от

Рекомендации

Максимальную прибыль от реализации можно получить за счет увеличение выручки от

Рекомендации

Выручка увеличивается за счет увеличения количества реализованных изделий при неизменной цене,

Рекомендации

Выручка увеличивается за счет увеличения количества реализованных изделий при неизменной цене,

Рекомендации

калькулирование себестоимости изготовленной продукции для исчисления финансовых результатов деятельности организации;

принятие управленческих

Рекомендации

калькулирование себестоимости изготовленной продукции для исчисления финансовых результатов деятельности организации;

принятие управленческих

Рекомендации

Контроль за внутренними факторами (внутренним фактором, влияющим на величину прибыли от

Рекомендации

Контроль за внутренними факторами (внутренним фактором, влияющим на величину прибыли от

II. Политика распределения прибыли

Политика распределения прибыли предполагает решения таких проблем, как

II. Политика распределения прибыли

Политика распределения прибыли предполагает решения таких проблем, как

Налоговая политика может строиться на следующих принципах:

выполнение обязательств по уплате налогов

Налоговая политика может строиться на следующих принципах:

выполнение обязательств по уплате налогов

При разработке дивидендной политики следует учитывать, что она находится под воздействием

При разработке дивидендной политики следует учитывать, что она находится под воздействием

Подходы к формированию дивидендной политики корпораций

Консервативный;

Умеренный;

Агрессивный

Подходы к формированию дивидендной политики корпораций

Консервативный;

Умеренный;

Агрессивный

Консервативный подход к формированию дивидендной политики

выплата дивидендов по остаточному принципу;

фиксированные дивидендные

Консервативный подход к формированию дивидендной политики

выплата дивидендов по остаточному принципу;

фиксированные дивидендные

Агрессивный подход к формированию дивидендной политики

постоянное процентное распределение прибыли;

постоянное возрастание размеров

Агрессивный подход к формированию дивидендной политики

постоянное процентное распределение прибыли;

постоянное возрастание размеров

Умеренный подход к формированию дивидендной политики

выплата гарантируемого минимума и экстра-дивидендов;

выплата дивидендов

Умеренный подход к формированию дивидендной политики

выплата гарантируемого минимума и экстра-дивидендов;

выплата дивидендов

Показатели оценки эффективности дивидендной политики.

Коэффициент дивидендного выхода

где

Д об.

Показатели оценки эффективности дивидендной политики.

Коэффициент дивидендного выхода

где

Д об.

Показатели оценки эффективности дивидендной политики.

Дивидендный доход

где

Дакц. – дивиденд,

Показатели оценки эффективности дивидендной политики.

Дивидендный доход

где

Дакц. – дивиденд,

Показатели оценки эффективности дивидендной политики.

Коэффициент соотношения цены и дохода по

Показатели оценки эффективности дивидендной политики. Коэффициент соотношения цены и дохода по

Показатели оценки эффективности дивидендной политики.

Коэффициент соотношения рыночной цены и прибыли

Показатели оценки эффективности дивидендной политики. Коэффициент соотношения рыночной цены и прибыли

Налоговая политика

Дивидендная политика

Налоговая политика

Дивидендная политика

Модуль 4

Политика формирования и распределения прибыли

Модуль 4

Политика формирования и распределения прибыли

Формирование прибыли

2010 год 2011 год

Формирование прибыли

2010 год 2011 год

Политика управления прибылью и рентабельностью

Уровень и динамика всех видов прибыли

Политика управления прибылью и рентабельностью

Уровень и динамика всех видов прибыли

Уровень и динамика основных видов рентабельности

Уровень и динамика основных видов рентабельности

Краткое описание типа политики по формированию и распределению прибыли

Краткое описание типа политики по формированию и распределению прибыли

Политика распределения прибыли

(краткое описание)

Политика распределения прибыли

(краткое описание)

Дивидендная политика (краткое описание)

Дивидендная политика (краткое описание)

Рекомендации по формированию и управлению прибылью

Рекомендации по формированию и управлению прибылью

Модуль 5.

ПОЛИТИКА УПРАВЛЕНИЯ ТЕКУЩЕЙ ЛИКВИДНОСТЬЮ И ПЛАТЕЖЕСПОСОБНОСТЬЮ ПРЕДПРИЯТИЯ

Модуль 5.

ПОЛИТИКА УПРАВЛЕНИЯ ТЕКУЩЕЙ ЛИКВИДНОСТЬЮ И ПЛАТЕЖЕСПОСОБНОСТЬЮ ПРЕДПРИЯТИЯ

Ликвидность и платежеспособность

Ликвидность корпорации – это способность отвечать по краткосрочным

Ликвидность и платежеспособность

Ликвидность корпорации – это способность отвечать по краткосрочным

Ликвидность и платежеспособность подразделяют на два вида

текущую;

структурную

Ликвидность и платежеспособность подразделяют на два вида

текущую;

структурную

Текущая ликвидность

Текущую ликвидность и платежеспособность определяют по плану (отчету) о движении

Текущая ликвидность

Текущую ликвидность и платежеспособность определяют по плану (отчету) о движении

Текущая ликвидность

Предприятие считается ликвидной и платежеспособной в том случае, если сальдо

Текущая ликвидность

Предприятие считается ликвидной и платежеспособной в том случае, если сальдо

Показатели, характеризующие структурную ликвидность и платежеспособность

коэффициент текущей ликвидности;

коэффициент обеспеченности собственными

Показатели, характеризующие структурную ликвидность и платежеспособность

коэффициент текущей ликвидности;

коэффициент обеспеченности собственными

Правило

сальдо накопительного, может быть равно нулю (т.е. поступления должны покрывать все

Правило

сальдо накопительного, может быть равно нулю (т.е. поступления должны покрывать все

Минимальная потребность в денежных активах

ДАmin – минимальная потребность в денежных

Минимальная потребность в денежных активах

ДАmin – минимальная потребность в денежных

Сумма возможного срочного изъятия денежных средств для вложения в финансовые инструменты

Сумма возможного срочного изъятия денежных средств для вложения в финансовые инструменты

Приложение 1.

Затраты предприятия на производство и реализацию продукции

По экономическим элементам затраты

Приложение 1.

Затраты предприятия на производство и реализацию продукции

По экономическим элементам затраты

Затраты предприятия на производство и реализацию продукции

По участию в хозяйственной деятельности

Затраты предприятия на производство и реализацию продукции

По участию в хозяйственной деятельности

Затраты предприятия на производство и реализацию продукции

Деление затрат на постоянные и

Затраты предприятия на производство и реализацию продукции

Деление затрат на постоянные и

Затраты предприятия на производство и реализацию продукции

По форме присвоения к отдельным

Затраты предприятия на производство и реализацию продукции

По форме присвоения к отдельным

Затраты предприятия на производство и реализацию продукции

По экономической роли в процессе

Затраты предприятия на производство и реализацию продукции

По экономической роли в процессе

Многие корпорации, стараясь соблюдать интересы акционеров, придерживаются стабильной дивидендной политики. Это

Многие корпорации, стараясь соблюдать интересы акционеров, придерживаются стабильной дивидендной политики. Это

Приложение 3.

Принципы и условия формирования поступлений

Принципы формирования выручки (политика скидок; максимально

Приложение 3.

Принципы и условия формирования поступлений

Принципы формирования выручки (политика скидок; максимально

Polska w unii walutowej

Polska w unii walutowej Учет готовой продукции (товаров, работ, услуг) и ее продажи. (Тема 11)

Учет готовой продукции (товаров, работ, услуг) и ее продажи. (Тема 11) Описание земельного участка. Кадастровая стоимость

Описание земельного участка. Кадастровая стоимость Строительные рабочие, организация труда, заработная плата. Система оплаты труда

Строительные рабочие, организация труда, заработная плата. Система оплаты труда Инвентаризация. Виды инвентаризации

Инвентаризация. Виды инвентаризации Финансы предприятий

Финансы предприятий Учет материалов

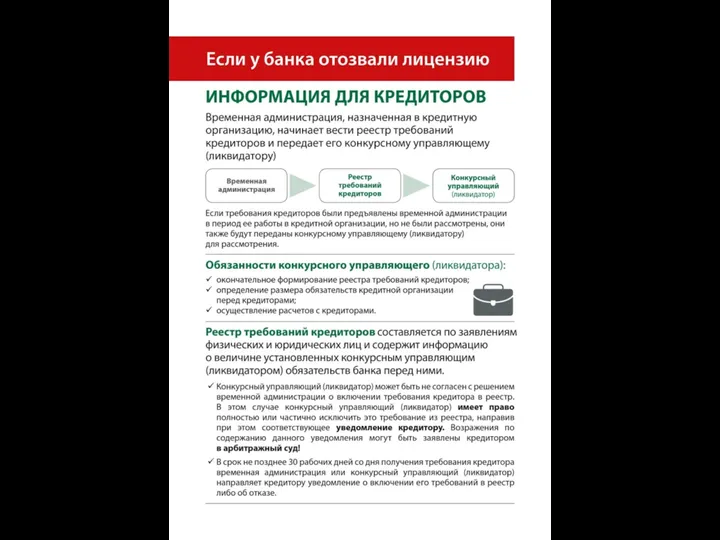

Учет материалов Информация для заемщиков и кредиторов АО ТЭМБР-БАНК

Информация для заемщиков и кредиторов АО ТЭМБР-БАНК Программа лояльности банка Русский Стандарт

Программа лояльности банка Русский Стандарт Бюджет і бюджетна система (практична робота)

Бюджет і бюджетна система (практична робота) Налоги и их классификация

Налоги и их классификация Види кредитів: споживчі кредити, автокредити, кредити на житло

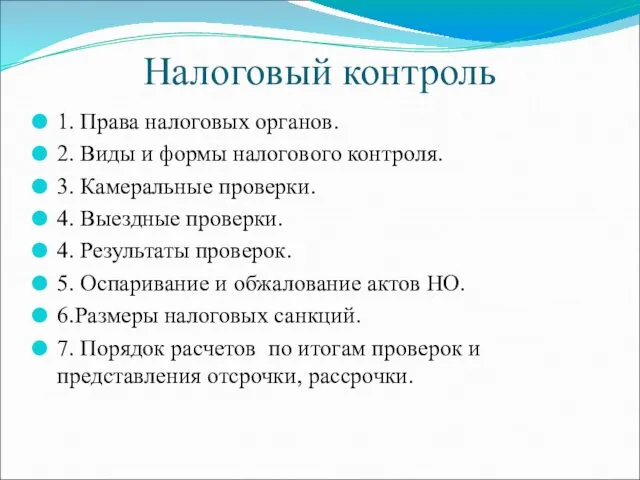

Види кредитів: споживчі кредити, автокредити, кредити на житло Налоговый контроль

Налоговый контроль Анализ финансового состояния предприятия

Анализ финансового состояния предприятия Қаржылық тәуекелдер

Қаржылық тәуекелдер Негосударственные пенсионные фонды

Негосударственные пенсионные фонды Общие методы уменьшения рисков

Общие методы уменьшения рисков Валютная система Российской Федерации

Валютная система Российской Федерации Учет основных средств

Учет основных средств Финансы домашних хозяйств

Финансы домашних хозяйств Управление рисками

Управление рисками Валютное регулирование и валютный контроль. Лекция 4 - Классификация методов валютного регулирования

Валютное регулирование и валютный контроль. Лекция 4 - Классификация методов валютного регулирования Электронные платежные системы

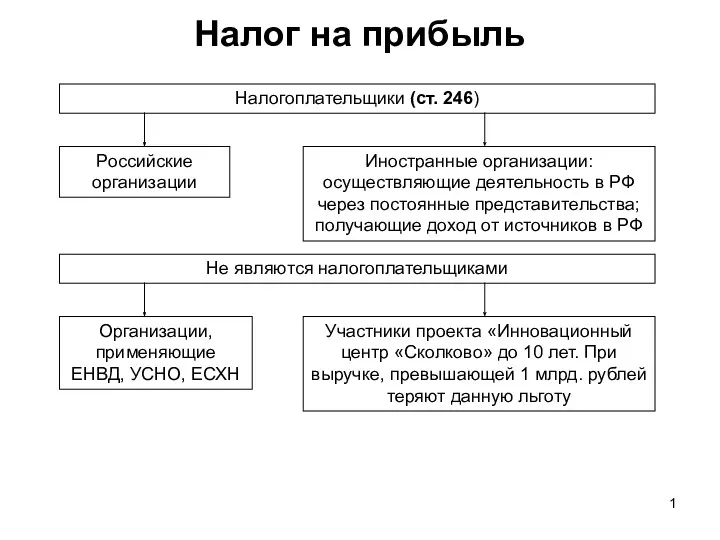

Электронные платежные системы Налог на прибыль

Налог на прибыль Прогноз бюджета муниципального района Стерлитамакский район Республики Башкортостан на 2017 год и на период 2018 и 2019 годов

Прогноз бюджета муниципального района Стерлитамакский район Республики Башкортостан на 2017 год и на период 2018 и 2019 годов Оценка влияния инфляции, неопределённости и рисков на эффективность инвестиционных проектов. Лекция 10.2

Оценка влияния инфляции, неопределённости и рисков на эффективность инвестиционных проектов. Лекция 10.2 ВКР: система кредитования физических лиц

ВКР: система кредитования физических лиц Учет собственного капитала. (Тема 14)

Учет собственного капитала. (Тема 14)