- Налог на прибыль

Содержание

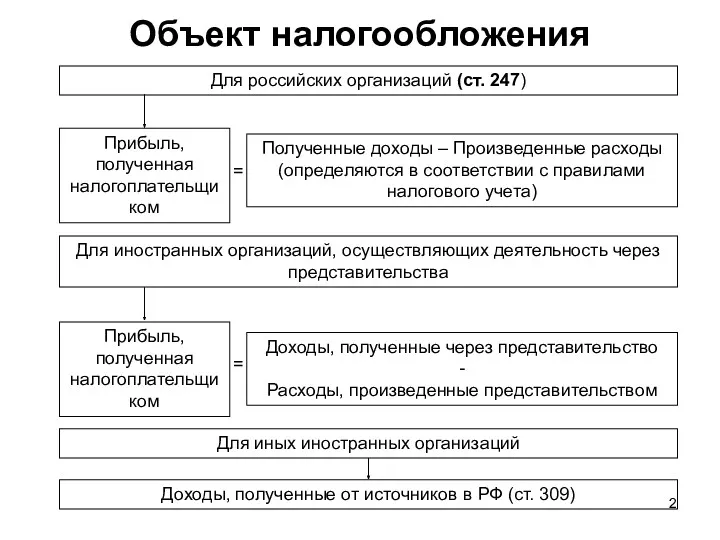

- 2. Объект налогообложения Для российских организаций (ст. 247) Прибыль, полученная налогоплательщиком Полученные доходы – Произведенные расходы (определяются

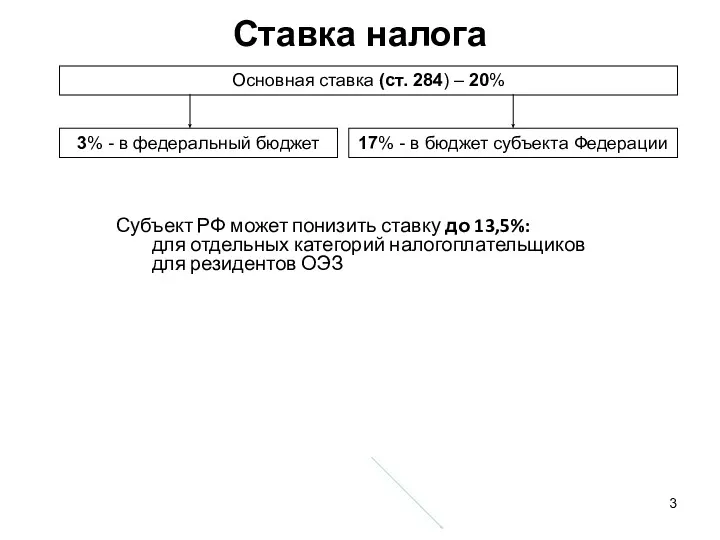

- 3. Ставка налога Основная ставка (ст. 284) – 20% 3% - в федеральный бюджет 17% - в

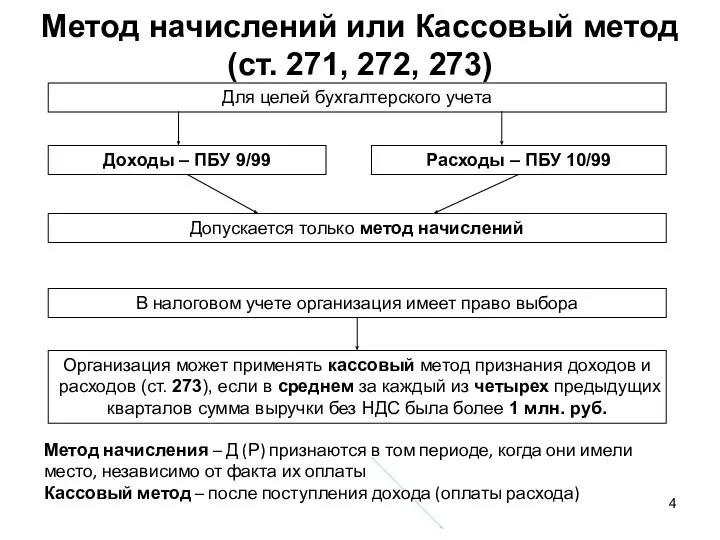

- 4. Метод начислений или Кассовый метод (ст. 271, 272, 273) Для целей бухгалтерского учета Доходы – ПБУ

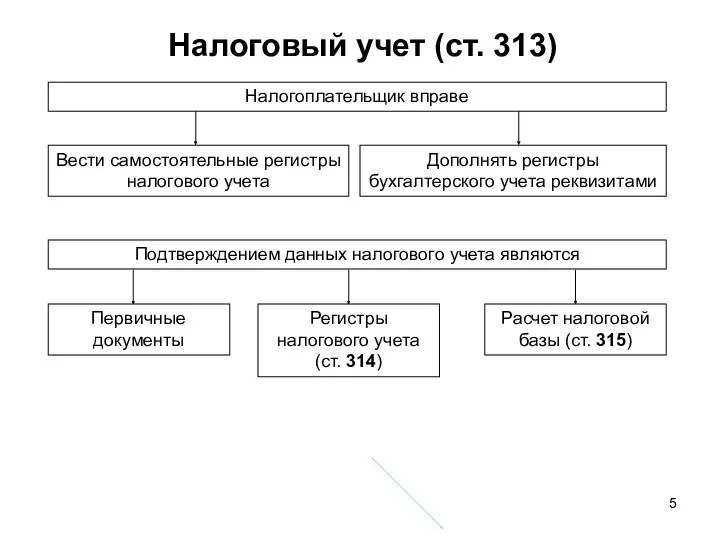

- 5. Налоговый учет (ст. 313) Вести самостоятельные регистры налогового учета Налогоплательщик вправе Первичные документы Подтверждением данных налогового

- 6. Учетная политика для целей налогового учета Учетная политика для целей налогообложения может изменяться В случае изменения

- 7. Доходы и расходы организации распределяются по нескольким направлениям, причем сначала формируется прибыль внутри отдельно взятого направления,

- 8. Прибыль от реализации Прибыль от реализации Доходы от реализации - Расходы, связанные с производством и реализацией

- 9. Доходы от реализации (ст. 249) Выручка определяется исходя из всех поступлений, связанных с расчетами за реализованные

- 10. Внереализационные доходы (ст. 250) Курсовые разницы; Доходы от участия в других организациях; Штрафы, пени и иные

- 11. Доходы, не учитываемые при определении налоговой базы (ст. 251) Авансы, полученные налогоплательщиками, использующими метод начисления; Получение

- 12. Расходы (ст. 252) Обоснованные и документально подтвержденные затраты, понесенные налогоплательщиком для осуществления деятельности, направленной на извлечение

- 13. Расходы, связанные с производством и реализацией (ст. 252) Расходы, связанные с производством и реализацией подразделяются на:

- 14. Элементы и классификация расходов Материальные расходы Расходы на оплату труда Прочие расходы Амортизация имущества Распределение на

- 15. Внереализационные расходы (ст. 265) Суммы штрафов и пеней; Отрицательные курсовые разницы; Расходы на содержание имущества, переданного

- 16. Нормируемые расходы (ст. 263, 264, 269) Ст. 269 НК – расходы по кредитам: Наличие кредитов, выданных

- 17. Расходы, не учитываемые при налогообложении (ст. 270) Расходы по приобретению или созданию амортизируемого имущества; Расходы в

- 18. Материальные расходы (ст. 254) В состав материальных расходов включаются: Технологические потери; Недостачи и потери от порчи

- 19. Расходы на оплату труда (ст. 255) В состав расходов на оплату труда включаются: Суммы, начисленные за

- 20. Амортизация (ст. 256-257) Амортизируемое имущество – ОС, НМА, отдельные виды капитальных вложений Например, СПИ = 5

- 21. Амортизация (ст. 256-257) Начисление амортизации Линейный метод – пообъектно, равномерно Нелинейный метод – в целом по

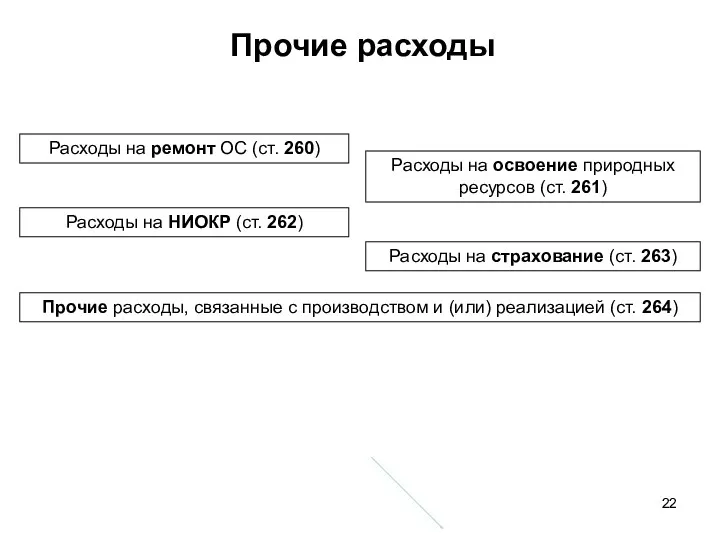

- 22. Прочие расходы Расходы на ремонт ОС (ст. 260) Расходы на освоение природных ресурсов (ст. 261) Расходы

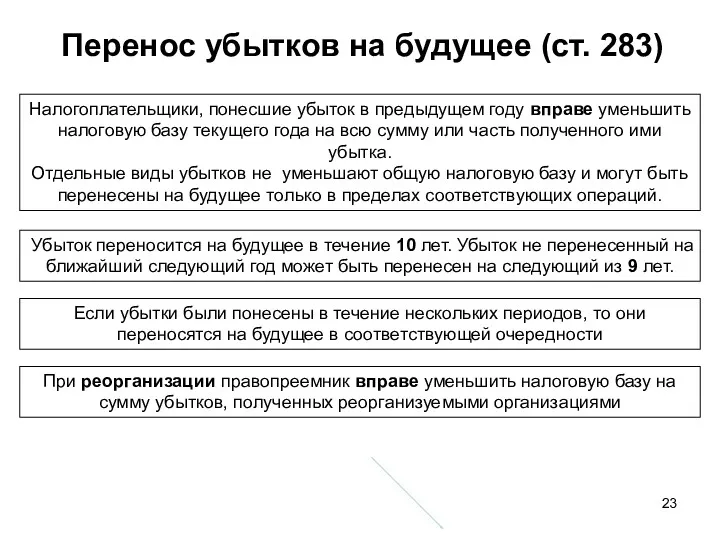

- 23. Перенос убытков на будущее (ст. 283) Налогоплательщики, понесшие убыток в предыдущем году вправе уменьшить налоговую базу

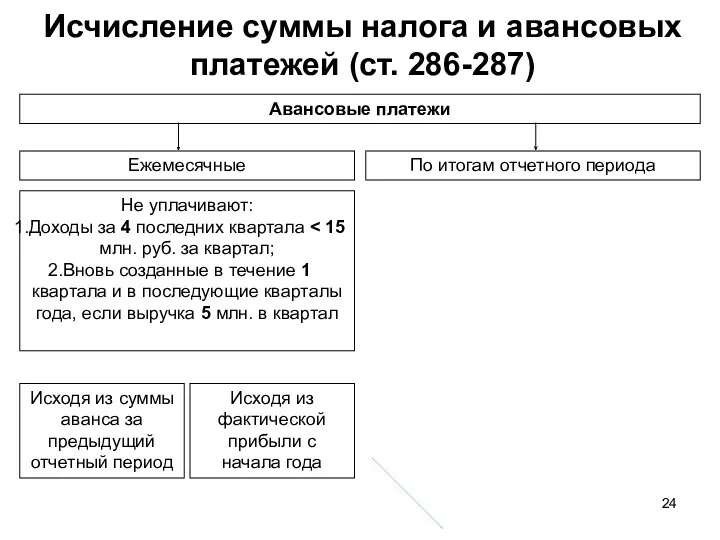

- 24. Исчисление суммы налога и авансовых платежей (ст. 286-287) Авансовые платежи Ежемесячные По итогам отчетного периода Не

- 26. Скачать презентацию

Объект налогообложения

Для российских организаций (ст. 247)

Прибыль, полученная налогоплательщиком

Полученные доходы – Произведенные расходы

(определяются в

Объект налогообложения

Для российских организаций (ст. 247)

Прибыль, полученная налогоплательщиком

Полученные доходы – Произведенные расходы

(определяются в

Ставка налога

Основная ставка (ст. 284) – 20%

3% - в федеральный бюджет

17% - в

Ставка налога

Основная ставка (ст. 284) – 20%

3% - в федеральный бюджет

17% - в

Метод начислений или Кассовый метод

(ст. 271, 272, 273)

Для целей бухгалтерского учета

Доходы – ПБУ

Метод начислений или Кассовый метод

(ст. 271, 272, 273)

Для целей бухгалтерского учета

Доходы – ПБУ

Налоговый учет (ст. 313)

Вести самостоятельные регистры налогового учета

Налогоплательщик вправе

Первичные документы

Подтверждением данных налогового учета

Налоговый учет (ст. 313)

Вести самостоятельные регистры налогового учета

Налогоплательщик вправе

Первичные документы

Подтверждением данных налогового учета

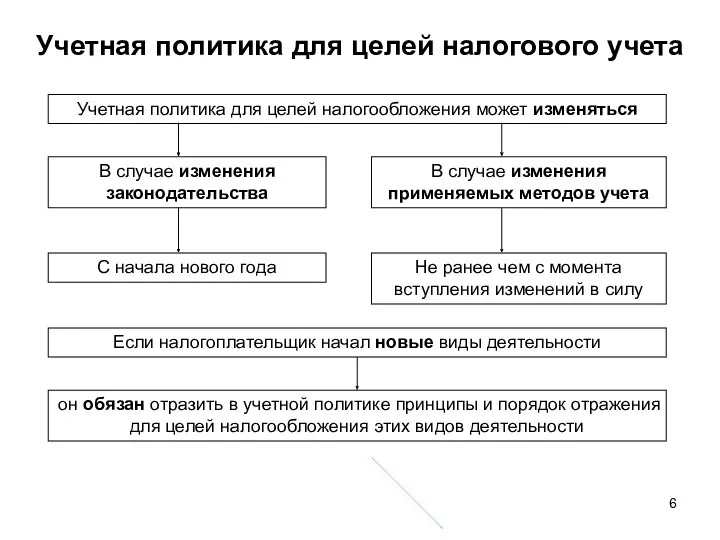

Учетная политика для целей налогового учета

Учетная политика для целей налогообложения может изменяться

В случае

Учетная политика для целей налогового учета

Учетная политика для целей налогообложения может изменяться

В случае

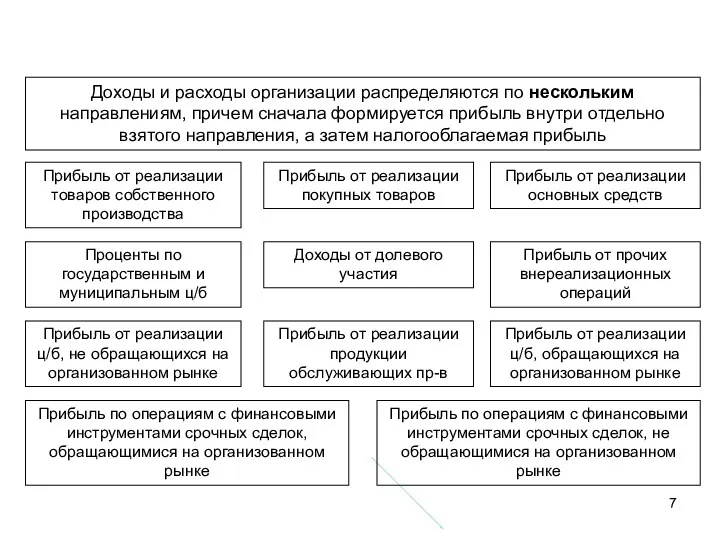

Доходы и расходы организации распределяются по нескольким направлениям, причем сначала формируется прибыль внутри

Доходы и расходы организации распределяются по нескольким направлениям, причем сначала формируется прибыль внутри

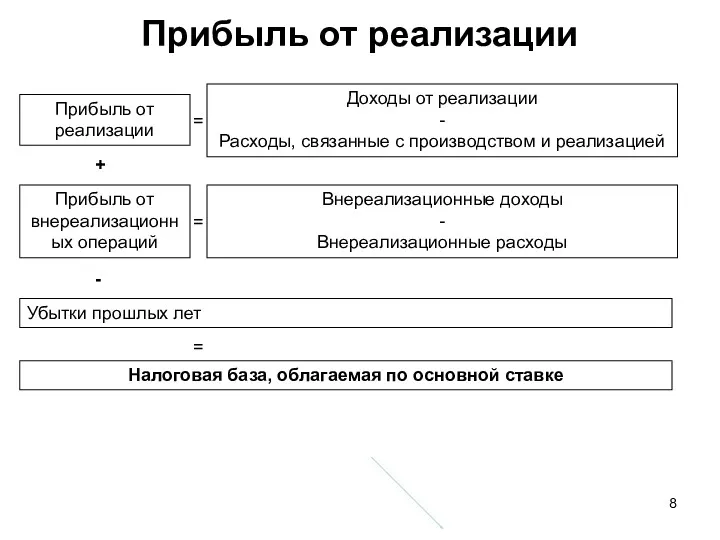

Прибыль от реализации

Прибыль от реализации

Доходы от реализации

-

Расходы, связанные с производством и реализацией

=

Прибыль

Прибыль от реализации

Прибыль от реализации

Доходы от реализации

-

Расходы, связанные с производством и реализацией

=

Прибыль

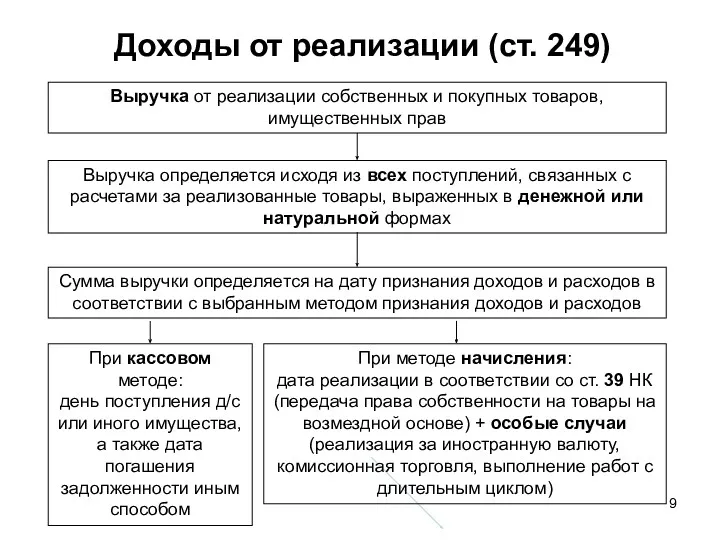

Доходы от реализации (ст. 249)

Выручка определяется исходя из всех поступлений, связанных с расчетами

Доходы от реализации (ст. 249)

Выручка определяется исходя из всех поступлений, связанных с расчетами

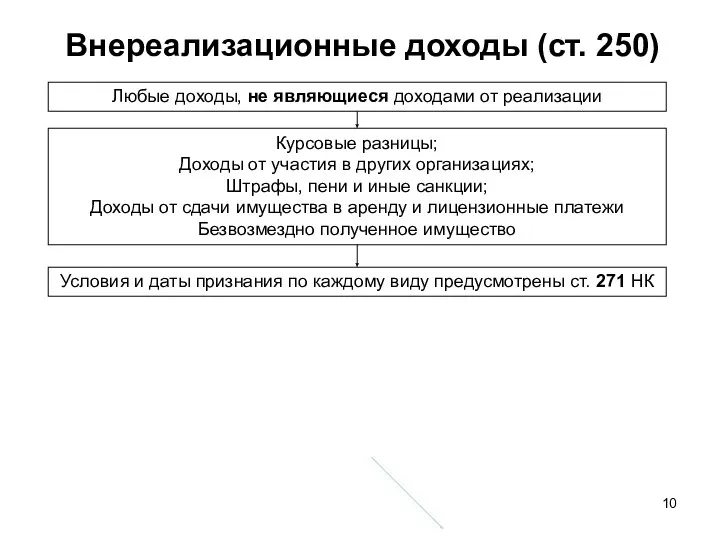

Внереализационные доходы (ст. 250)

Курсовые разницы;

Доходы от участия в других организациях;

Штрафы, пени и иные

Внереализационные доходы (ст. 250)

Курсовые разницы;

Доходы от участия в других организациях;

Штрафы, пени и иные

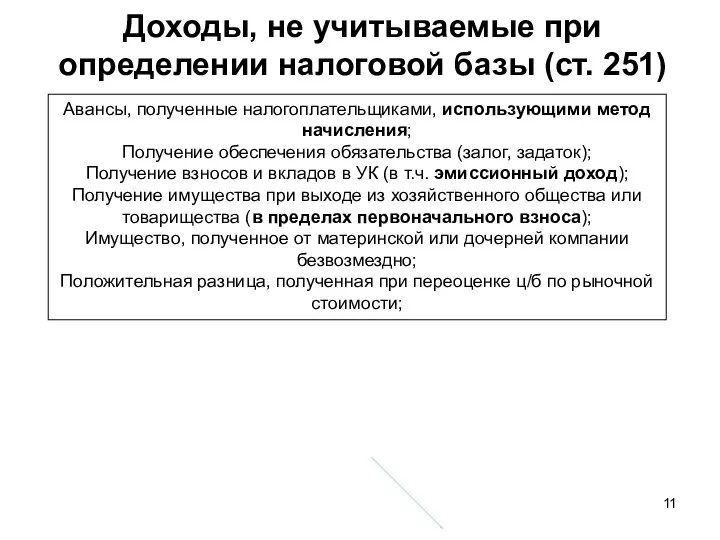

Доходы, не учитываемые при определении налоговой базы (ст. 251)

Авансы, полученные налогоплательщиками, использующими метод

Доходы, не учитываемые при определении налоговой базы (ст. 251)

Авансы, полученные налогоплательщиками, использующими метод

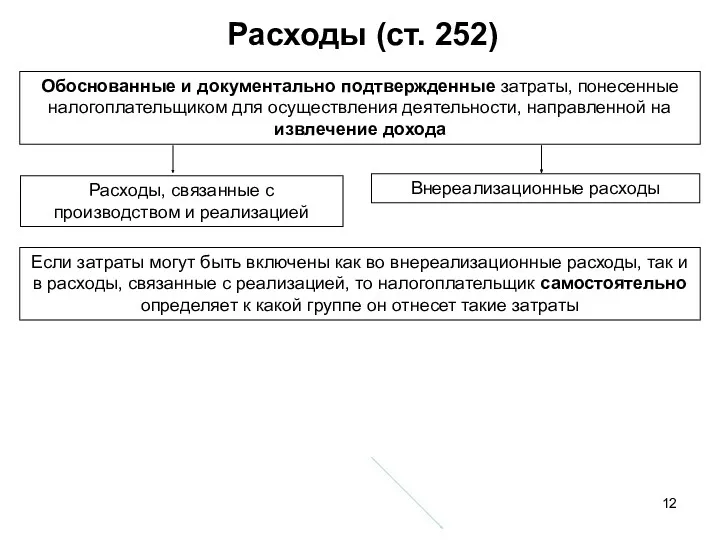

Расходы (ст. 252)

Обоснованные и документально подтвержденные затраты, понесенные налогоплательщиком для осуществления деятельности, направленной

Расходы (ст. 252)

Обоснованные и документально подтвержденные затраты, понесенные налогоплательщиком для осуществления деятельности, направленной

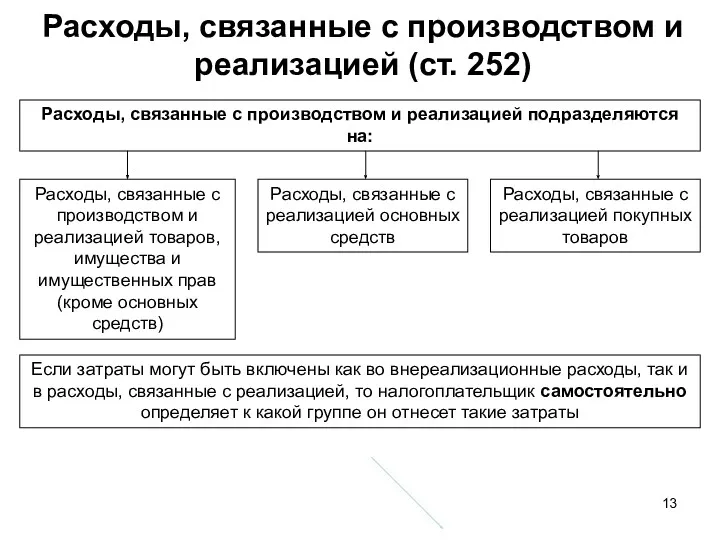

Расходы, связанные с производством и реализацией (ст. 252)

Расходы, связанные с производством и реализацией

Расходы, связанные с производством и реализацией (ст. 252)

Расходы, связанные с производством и реализацией

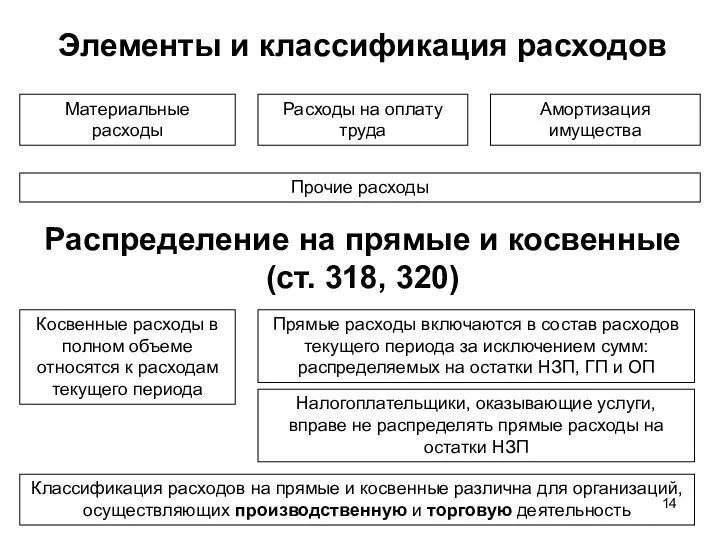

Элементы и классификация расходов

Материальные расходы

Расходы на оплату труда

Прочие расходы

Амортизация имущества

Распределение на прямые и

Элементы и классификация расходов

Материальные расходы

Расходы на оплату труда

Прочие расходы

Амортизация имущества

Распределение на прямые и

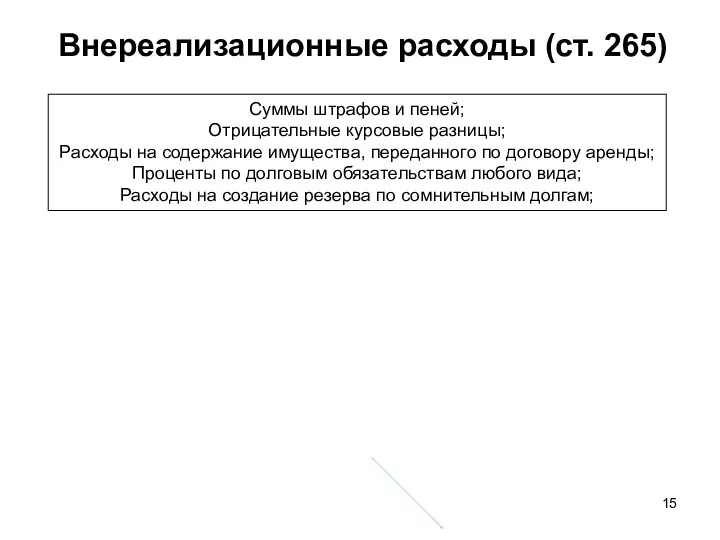

Внереализационные расходы (ст. 265)

Суммы штрафов и пеней;

Отрицательные курсовые разницы;

Расходы на содержание имущества, переданного

Внереализационные расходы (ст. 265)

Суммы штрафов и пеней;

Отрицательные курсовые разницы;

Расходы на содержание имущества, переданного

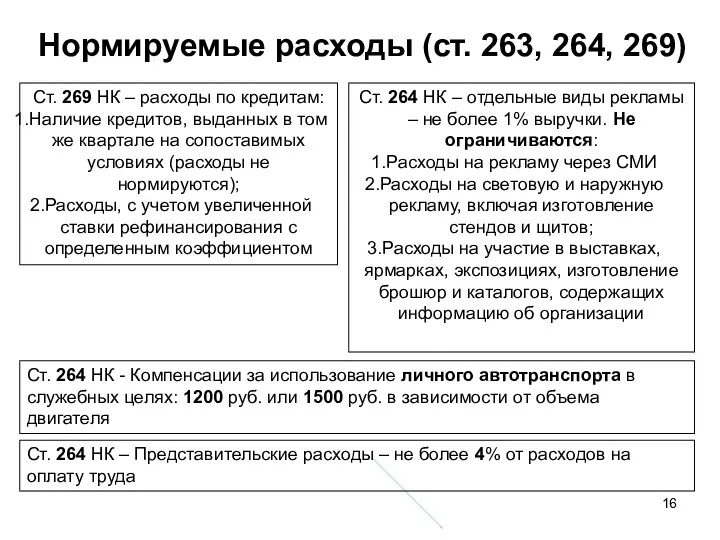

Нормируемые расходы (ст. 263, 264, 269)

Ст. 269 НК – расходы по кредитам:

Наличие кредитов,

Нормируемые расходы (ст. 263, 264, 269)

Ст. 269 НК – расходы по кредитам:

Наличие кредитов,

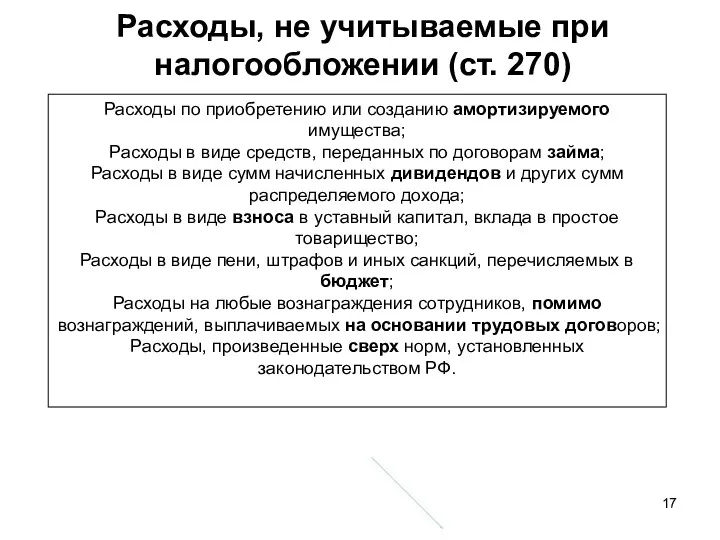

Расходы, не учитываемые при налогообложении (ст. 270)

Расходы по приобретению или созданию амортизируемого имущества;

Расходы

Расходы, не учитываемые при налогообложении (ст. 270)

Расходы по приобретению или созданию амортизируемого имущества;

Расходы

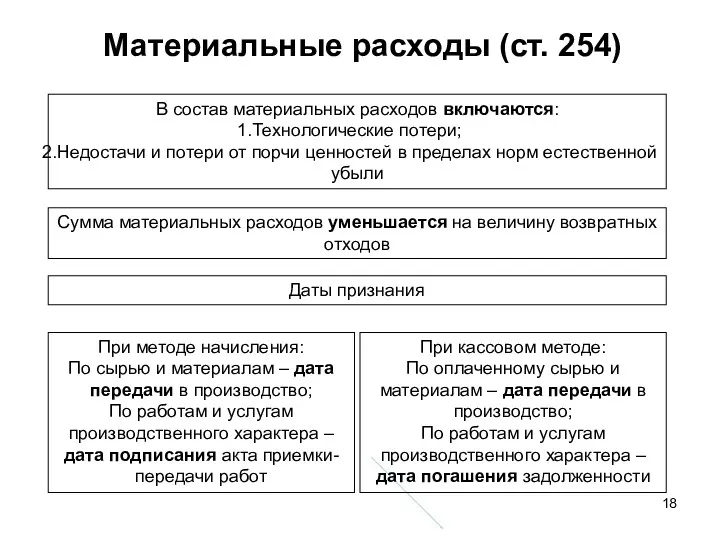

Материальные расходы (ст. 254)

В состав материальных расходов включаются:

Технологические потери;

Недостачи и потери от порчи

Материальные расходы (ст. 254)

В состав материальных расходов включаются:

Технологические потери;

Недостачи и потери от порчи

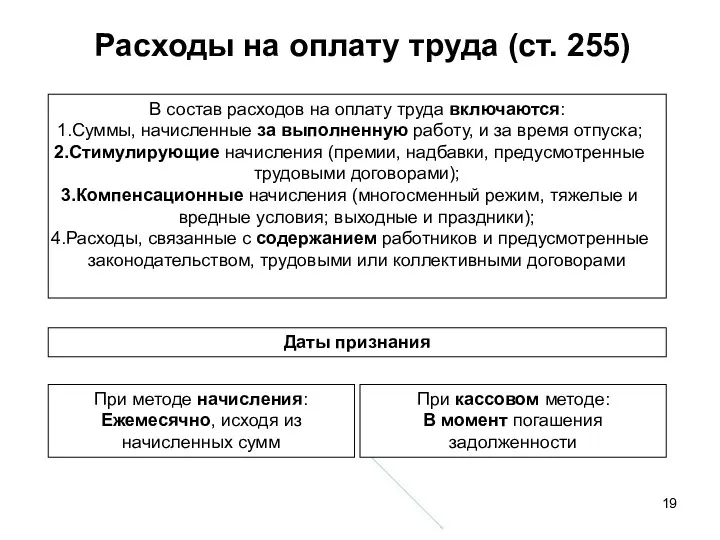

Расходы на оплату труда (ст. 255)

В состав расходов на оплату труда включаются:

Суммы, начисленные

Расходы на оплату труда (ст. 255)

В состав расходов на оплату труда включаются:

Суммы, начисленные

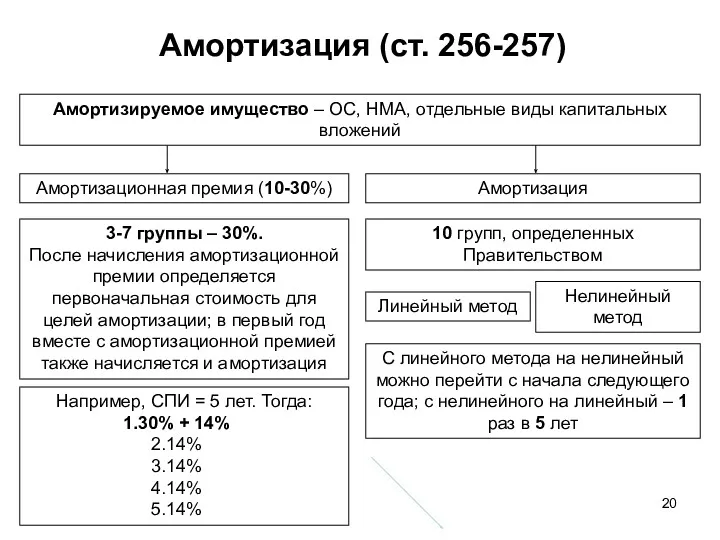

Амортизация (ст. 256-257)

Амортизируемое имущество – ОС, НМА, отдельные виды капитальных вложений

Например, СПИ =

Амортизация (ст. 256-257)

Амортизируемое имущество – ОС, НМА, отдельные виды капитальных вложений

Например, СПИ =

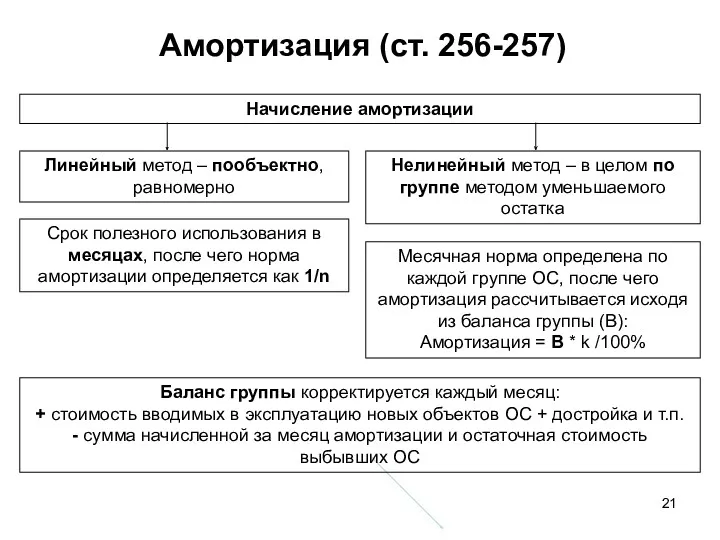

Амортизация (ст. 256-257)

Начисление амортизации

Линейный метод – пообъектно, равномерно

Нелинейный метод – в целом по

Амортизация (ст. 256-257)

Начисление амортизации

Линейный метод – пообъектно, равномерно

Нелинейный метод – в целом по

Прочие расходы

Расходы на ремонт ОС (ст. 260)

Расходы на освоение природных ресурсов (ст. 261)

Расходы

Прочие расходы

Расходы на ремонт ОС (ст. 260)

Расходы на освоение природных ресурсов (ст. 261)

Расходы

Перенос убытков на будущее (ст. 283)

Налогоплательщики, понесшие убыток в предыдущем году вправе уменьшить

Перенос убытков на будущее (ст. 283)

Налогоплательщики, понесшие убыток в предыдущем году вправе уменьшить

Исчисление суммы налога и авансовых платежей (ст. 286-287)

Авансовые платежи

Ежемесячные

По итогам отчетного периода

Не уплачивают:

Доходы

Исчисление суммы налога и авансовых платежей (ст. 286-287)

Авансовые платежи

Ежемесячные

По итогам отчетного периода

Не уплачивают:

Доходы

Государственная поддержка малого и среднего бизнеса в виде микрозаймов (поддержка начинающих предпринимателей)

Государственная поддержка малого и среднего бизнеса в виде микрозаймов (поддержка начинающих предпринимателей) Метод F.I.F.O

Метод F.I.F.O Кредитная карта для бизнеса Бизнес без купюр. Совместный проект АО Русская рыбная компания и ПАО Сбербанк

Кредитная карта для бизнеса Бизнес без купюр. Совместный проект АО Русская рыбная компания и ПАО Сбербанк Банкротство предприятия: основные определения и порядок оценки вероятности. (тема 15)

Банкротство предприятия: основные определения и порядок оценки вероятности. (тема 15) Бухгалтерський облік, його сутність і основи організації

Бухгалтерський облік, його сутність і основи організації Криптовалюта: финансовая пирамида или деньги будущего

Криптовалюта: финансовая пирамида или деньги будущего Оказание поддержки субъектам малого и среднего предпринимательства Корпорацией МСП в период 2015-2018 годов

Оказание поддержки субъектам малого и среднего предпринимательства Корпорацией МСП в период 2015-2018 годов Эквайринг – как элемент маркетинга 2023 год

Эквайринг – как элемент маркетинга 2023 год Understanding Interest Rates. Ch 4 Money Banking Revised

Understanding Interest Rates. Ch 4 Money Banking Revised Расходы бюджетов бюджетной системы Российской Федерации

Расходы бюджетов бюджетной системы Российской Федерации Подоходный налог

Подоходный налог Денежная система: черты денежных систем в России и в мире, характеристика основных элементов

Денежная система: черты денежных систем в России и в мире, характеристика основных элементов Типові задачі

Типові задачі Финансовые ресурсы и собственный капитал организации. Тема 2

Финансовые ресурсы и собственный капитал организации. Тема 2 Метод Pert и управление проектами

Метод Pert и управление проектами Налог на имущество организаций

Налог на имущество организаций Анализ финансового состояния банка на примере ОАО АИКБ Татфондбанк

Анализ финансового состояния банка на примере ОАО АИКБ Татфондбанк Ақша

Ақша Краудсорсинг. Виды краудсорсинга

Краудсорсинг. Виды краудсорсинга Бюджет для граждан

Бюджет для граждан Основы бухгалтерского учета. От нуля и до баланса (просто о сложном). Первая лекция

Основы бухгалтерского учета. От нуля и до баланса (просто о сложном). Первая лекция Анализ доходности портфеля

Анализ доходности портфеля Цели и задачи аудиторской проверки. Аудиторские доказательства

Цели и задачи аудиторской проверки. Аудиторские доказательства Финансы домашних хозяйств

Финансы домашних хозяйств Определение стоимости недвижимого имущества

Определение стоимости недвижимого имущества Критерии и методы оценки инвестиционных проектов

Критерии и методы оценки инвестиционных проектов Расчёты в электронной коммерции

Расчёты в электронной коммерции Учет денежных средств, финансовых вложений, расчетных и кредитных операций

Учет денежных средств, финансовых вложений, расчетных и кредитных операций