- Бухгалтерський облік, його сутність і основи організації

Содержание

- 2. 1. Історичні аспекти розвитку бухгалтерського обліку Перші історичні свідчення про бухгалтерію, яка велася методом подвійного запису,

- 3. 1485 р. - Перша письмова праця з бухгалтерії „Про торгівлю та досконалого купця“ була написана В.Котрулі.

- 4. 1673 р. у Франції Ж.Б.Кольбером було розроблено і видано торговельний статут „Ордоннанс“, де поряд з іншими

- 5. У Франції 1896 року розроблена десяткова система класифікації рахунків. Е.Леоте запропонував План рахунків, що в 1909

- 6. 2. Сутність обліку та характеристика його видів. Облік — це процес, який складається з операцій спостереження,

- 7. Господарський облік — це облік господарської діяльності підприємства, суспільства загалом, тобто це спостереження, сприйняття, вимірювання та

- 8. Оперативний облік ведеться безпосередньо на місцях здійснення господарських операцій (облік відпрацьованого часу, хід виконання плану тощо),

- 9. Статистичний облік вивчає і контролює масові соціально-економічні та суспільні процеси, явища природи (перепис населення, використання робочого

- 10. Бухгалтерський облік — це процес виявлення, вимірювання, реєстрації, накопичення, узагальнення, зберігання та передачі інформації про діяльність

- 11. У складі бухгалтерського обліку виділяють: фінансовий облік податковий облік управлінський облік

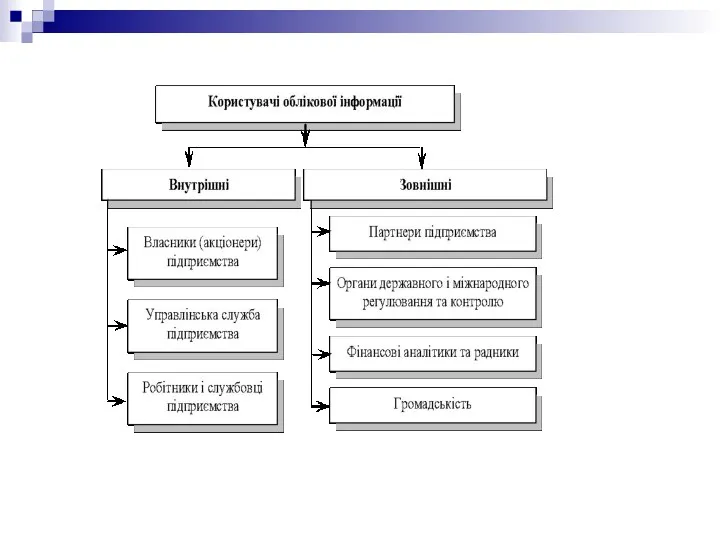

- 12. Метою ведення бухгалтерського обліку і складання фінансової звітності є надання користувачам для прийняття рішень повної, правдивої

- 14. 6. Облікові вимірники У бухгалтерському обліку для кількісного відображення руху засобів, коштів, обсягів здійснення господарських процесів

- 15. Натуральні вимірники застосовуються для отримання даних про господарські засоби і процеси в їх натуральному вираженні і

- 16. 4. Міжнародні та міжурядові організації бухгалтерського обліку У США 1887 року створено першу американську професійну організацію

- 17. У 1911 році у Брюсселі вперше створена Міжнародна асоціація бухгалтерів, що діяла до Першої світової війни.

- 18. У 1973 року асоціаціями професійних бухгалтерів декількох країн створено Комітет з міжнародних стандартів обліку. 1987 року

- 19. Нині у світі діють такі регіональні міжнародні організації бухгалтерів: Конфедерація бухгалтерів країн Азії і Тихого океану

- 20. 1982 року при ООН створено Міжурядову робочу групу експертів з міжнародних стандартів бухгалтерського обліку та звітності,

- 21. В 1944 р. відомий французький вчений Жан Батіст Дюмарже (1874—1946), автор "позитивної" теорії бухгалтерського обліку на

- 22. "Наука, довіра, незалежність! " Міжнародний герб бухгалтерів

- 23. 5. Розвиток бухгалтерського обліку в Україні За часів Ярослава Мудрого власність князя і держави ототожнювалась. Ведення

- 24. Із поширенням християнства при монастирях створювалися школи, видавалися книги, розвивалася наука, зокрема математика — основа обліку.

- 25. Облік майна, доходів і витрат у Запорізькій Січі вів скарбник січового скарбу (шафар) та його підлеглі:

- 26. Під час колоніального панування в Західній Україні Австро-Угорської імперії та Російської імперії на сході значним був

- 27. Наукові дослідження у 20-х роках XX ст. стосувалися історії бухгалтерського обліку, облікової політики, стандартів та загальних

- 28. Постановою КМУ від 20.10.1998 року затверджено Програму реформування системи бухгалтерського обліку. Основним завданням реформування бухгалтерського обліку

- 29. У контексті цього Закону із 01.01.2000р. наказами Мінфіну затверджено 34 положення (стандарти) бухгалтерського обліку, склад фінансової

- 30. 7. Принципи бухгалтерського обліку Принципи (від лат. prinsipium — начало, основа) бухгалтерського обліку — це основні

- 31. 3. Принцип єдиного грошового вимірника у бухгалтерському обліку полягає у відображенні господарських операцій у єдиному грошовому

- 32. 6. Принцип нарахування та відповідності доходів і витрат застосовується у бухгалтерському обліку для визначення моменту проведення

- 33. 7. Принцип періодичності обліку передбачає поділ безперервної господарської діяльності підприємства на звітні періоди (місяць, квартал) для

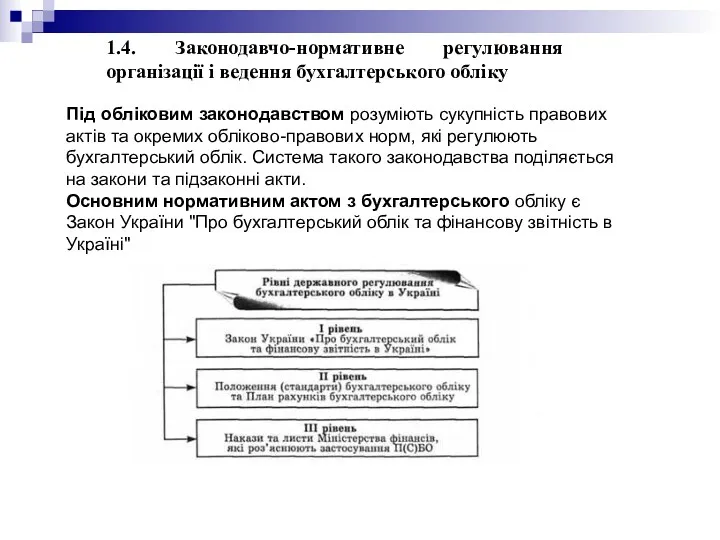

- 34. 1.4. Законодавчо-нормативне регулювання організації і ведення бухгалтерського обліку Під обліковим законодавством розуміють сукупність правових актів та

- 35. «Облікова політика — сукупність принципів, методів і процедур, що використовуються підприємством для складання та подання фінансової

- 37. Скачать презентацию

1. Історичні аспекти розвитку бухгалтерського обліку

Перші історичні свідчення про бухгалтерію,

1. Історичні аспекти розвитку бухгалтерського обліку

Перші історичні свідчення про бухгалтерію,

1485 р. - Перша письмова праця з бухгалтерії „Про торгівлю та

1485 р. - Перша письмова праця з бухгалтерії „Про торгівлю та

1673 р. у Франції Ж.Б.Кольбером було розроблено і видано торговельний статут

1673 р. у Франції Ж.Б.Кольбером було розроблено і видано торговельний статут

У Франції 1896 року розроблена десяткова система класифікації рахунків.

Е.Леоте запропонував

У Франції 1896 року розроблена десяткова система класифікації рахунків.

Е.Леоте запропонував

2. Сутність обліку та характеристика його видів.

Облік — це процес, який

2. Сутність обліку та характеристика його видів.

Облік — це процес, який

Господарський облік — це облік господарської діяльності підприємства, суспільства загалом, тобто

Господарський облік — це облік господарської діяльності підприємства, суспільства загалом, тобто

Оперативний облік ведеться безпосередньо на місцях здійснення господарських операцій (облік відпрацьованого

Оперативний облік ведеться безпосередньо на місцях здійснення господарських операцій (облік відпрацьованого

Статистичний облік вивчає і контролює масові соціально-економічні та суспільні процеси, явища

Статистичний облік вивчає і контролює масові соціально-економічні та суспільні процеси, явища

Бухгалтерський облік — це процес виявлення, вимірювання, реєстрації, накопичення, узагальнення, зберігання та

Бухгалтерський облік — це процес виявлення, вимірювання, реєстрації, накопичення, узагальнення, зберігання та

У складі бухгалтерського обліку виділяють:

фінансовий облік

податковий облік

управлінський облік

У складі бухгалтерського обліку виділяють:

фінансовий облік

податковий облік

управлінський облік

Метою ведення бухгалтерського обліку і складання фінансової звітності є надання користувачам

Метою ведення бухгалтерського обліку і складання фінансової звітності є надання користувачам

6. Облікові вимірники

У бухгалтерському обліку для кількісного відображення руху засобів,

6. Облікові вимірники

У бухгалтерському обліку для кількісного відображення руху засобів,

Натуральні вимірники застосовуються для отримання даних про господарські засоби і процеси

Натуральні вимірники застосовуються для отримання даних про господарські засоби і процеси

4. Міжнародні та міжурядові організації бухгалтерського обліку

У США 1887 року

4. Міжнародні та міжурядові організації бухгалтерського обліку

У США 1887 року

У 1911 році у Брюсселі вперше створена Міжнародна асоціація бухгалтерів, що

У 1911 році у Брюсселі вперше створена Міжнародна асоціація бухгалтерів, що

У 1973 року асоціаціями професійних бухгалтерів декількох країн створено Комітет з

У 1973 року асоціаціями професійних бухгалтерів декількох країн створено Комітет з

Нині у світі діють такі регіональні міжнародні організації бухгалтерів:

Конфедерація бухгалтерів

Нині у світі діють такі регіональні міжнародні організації бухгалтерів:

Конфедерація бухгалтерів

1982 року при ООН створено Міжурядову робочу групу експертів з міжнародних

1982 року при ООН створено Міжурядову робочу групу експертів з міжнародних

В 1944 р. відомий французький вчений Жан Батіст Дюмарже (1874—1946), автор

В 1944 р. відомий французький вчений Жан Батіст Дюмарже (1874—1946), автор

"Наука, довіра, незалежність! "

Міжнародний герб бухгалтерів

"Наука, довіра, незалежність! "

Міжнародний герб бухгалтерів

5. Розвиток бухгалтерського обліку в Україні

За часів Ярослава Мудрого власність князя

5. Розвиток бухгалтерського обліку в Україні

За часів Ярослава Мудрого власність князя

Із поширенням християнства при монастирях створювалися школи, видавалися книги, розвивалася наука,

Із поширенням християнства при монастирях створювалися школи, видавалися книги, розвивалася наука,

Облік майна, доходів і витрат у Запорізькій Січі вів скарбник січового

Облік майна, доходів і витрат у Запорізькій Січі вів скарбник січового

Під час колоніального панування в Західній Україні Австро-Угорської імперії та Російської

Під час колоніального панування в Західній Україні Австро-Угорської імперії та Російської

Наукові дослідження у 20-х роках XX ст. стосувалися історії бухгалтерського обліку,

Наукові дослідження у 20-х роках XX ст. стосувалися історії бухгалтерського обліку,

Постановою КМУ від 20.10.1998 року затверджено Програму реформування системи бухгалтерського обліку.

Постановою КМУ від 20.10.1998 року затверджено Програму реформування системи бухгалтерського обліку.

У контексті цього Закону із 01.01.2000р. наказами Мінфіну затверджено 34 положення

У контексті цього Закону із 01.01.2000р. наказами Мінфіну затверджено 34 положення

7. Принципи бухгалтерського обліку

Принципи (від лат. prinsipium — начало, основа)

7. Принципи бухгалтерського обліку

Принципи (від лат. prinsipium — начало, основа)

3. Принцип єдиного грошового вимірника у бухгалтерському обліку полягає у відображенні

3. Принцип єдиного грошового вимірника у бухгалтерському обліку полягає у відображенні

6. Принцип нарахування та відповідності доходів і витрат застосовується у бухгалтерському

6. Принцип нарахування та відповідності доходів і витрат застосовується у бухгалтерському

7. Принцип періодичності обліку передбачає поділ безперервної господарської діяльності підприємства на

7. Принцип періодичності обліку передбачає поділ безперервної господарської діяльності підприємства на

1.4. Законодавчо-нормативне регулювання організації і ведення бухгалтерського обліку

Під обліковим законодавством

1.4. Законодавчо-нормативне регулювання організації і ведення бухгалтерського обліку

Під обліковим законодавством

«Облікова політика — сукупність принципів, методів і процедур, що використовуються підприємством

«Облікова політика — сукупність принципів, методів і процедур, що використовуються підприємством

Органы государственного управления финансами

Органы государственного управления финансами Разработка ценовой стратегии, основные этапы и их характеристика

Разработка ценовой стратегии, основные этапы и их характеристика Актуальные вопросы бухгалтерского учета организаций бюджетной сферы

Актуальные вопросы бухгалтерского учета организаций бюджетной сферы Центральный Банк России: его структура

Центральный Банк России: его структура Методы определения таможенной стоимости товара

Методы определения таможенной стоимости товара American Express Card

American Express Card Финансовый контроль

Финансовый контроль Управление затратами и прибылью корпорации

Управление затратами и прибылью корпорации Как кредитору извлечь максимальную выгоду от работы с НБКИ

Как кредитору извлечь максимальную выгоду от работы с НБКИ Государственный долг Украины. Взаимоотношения Украины и МВФ на современном этапе. Технический дефолт Украины

Государственный долг Украины. Взаимоотношения Украины и МВФ на современном этапе. Технический дефолт Украины Шанхайская фондовая биржа

Шанхайская фондовая биржа Управление стоимостью и финансами в проекте

Управление стоимостью и финансами в проекте Българска народна банка. Нова българска възпоменателна монета

Българска народна банка. Нова българска възпоменателна монета Отчет об исполнении бюджета Юсьвинского муниципального района за 2018 год

Отчет об исполнении бюджета Юсьвинского муниципального района за 2018 год Оформлення житлових субсидій

Оформлення житлових субсидій Простые проценты. Сущность процентных платежей

Простые проценты. Сущность процентных платежей Инвестиционная деятельность кредитных институтов

Инвестиционная деятельность кредитных институтов Учебная практика Николаева

Учебная практика Николаева ҚР ұлттық валютасы

ҚР ұлттық валютасы Структура мирового финансового рынка

Структура мирового финансового рынка Аудит установчих документів, облікової політики та власного капіталу підприємства

Аудит установчих документів, облікової політики та власного капіталу підприємства Фундаментальный анализ финансовых рынков

Фундаментальный анализ финансовых рынков Оценка кредитоспособности заемщика физического лица

Оценка кредитоспособности заемщика физического лица Субъект контроля – Министерство Финансов РФ

Субъект контроля – Министерство Финансов РФ Товарные и фондовые биржи

Товарные и фондовые биржи Социальное обеспечение в Российской Федерации

Социальное обеспечение в Российской Федерации Учет и аудит формирования и использования прибыли организации на примере ООО Мебель плюс

Учет и аудит формирования и использования прибыли организации на примере ООО Мебель плюс Цель инвестиций. Активы и Пассивы

Цель инвестиций. Активы и Пассивы