- Инвестиционная деятельность кредитных институтов

Содержание

- 2. Тема 5. Инвестиционная деятельность кредитных институтов 1. Особенности континентального и англосаксонского рынков капитала 2. Инвестиционная деятельность

- 3. Вопросы для самостоятельного изучения: Российский банк развития Мировой банк развития Межрегиональные или национальные банки развития Европейские

- 4. 1. Особенности англосаксонского и континентального рынка капиталов В отношении инвестиционной деятельности банковских институтов действуют два принципа

- 5. Второй принцип - перераспределения рисков В континентальной модели (Германия, Япония) – стабильность банковской системы достигается путем

- 6. Таким образом, инвестирование в промышленность происходит в англосаксонской модели - прямым путем в континентальной модели –

- 7. В соответствии с особенностями двух типов рынка капитала сложились два типа государственного регулирования участия банков в

- 8. Основные методы и формы госрегулирования: разграничение сфер деятельности коммерческих и инвестиционных банков регламентация сфер деятельности КБ,

- 9. Основные методы и формы госрегулирования (продолжение): тщательный законодательный контроль за деятельностью ИБ регулирование рисков банковской системы

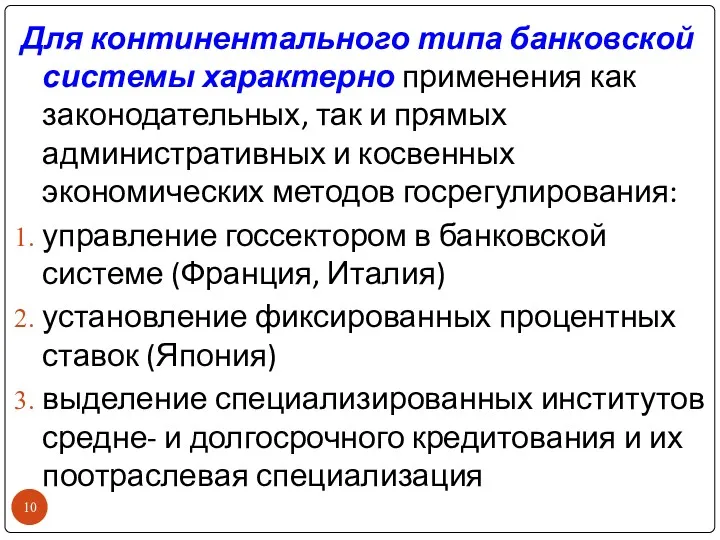

- 10. Для континентального типа банковской системы характерно применения как законодательных, так и прямых административных и косвенных экономических

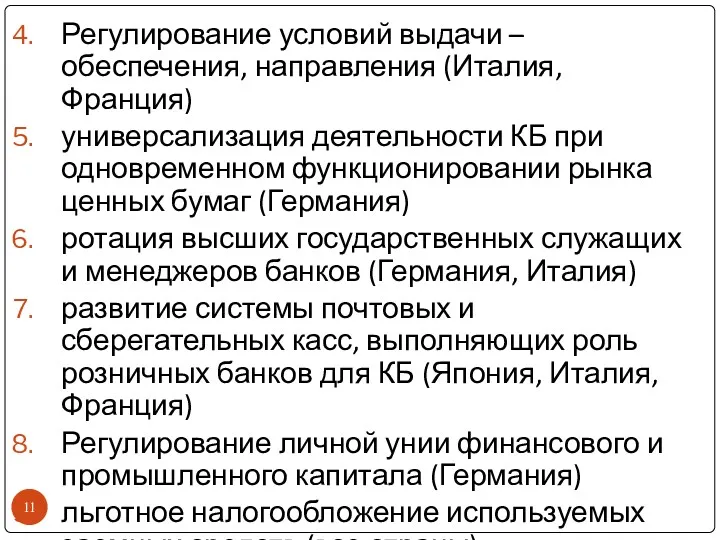

- 11. Регулирование условий выдачи – обеспечения, направления (Италия, Франция) универсализация деятельности КБ при одновременном функционировании рынка ценных

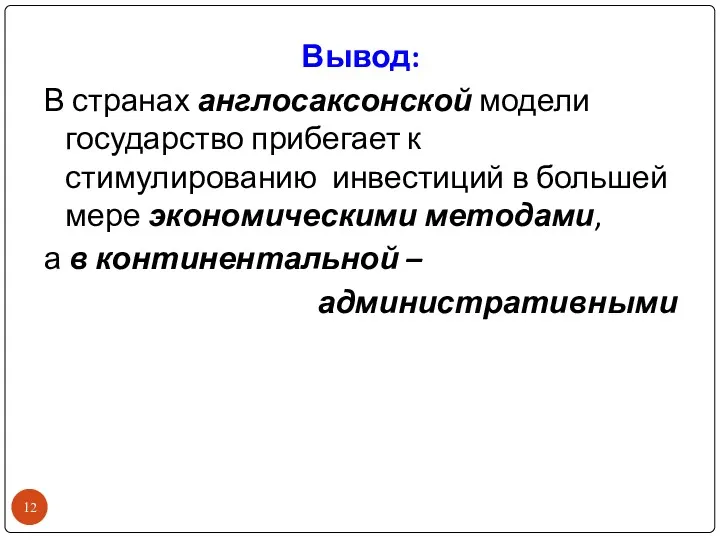

- 12. Вывод: В странах англосаксонской модели государство прибегает к стимулированию инвестиций в большей мере экономическими методами, а

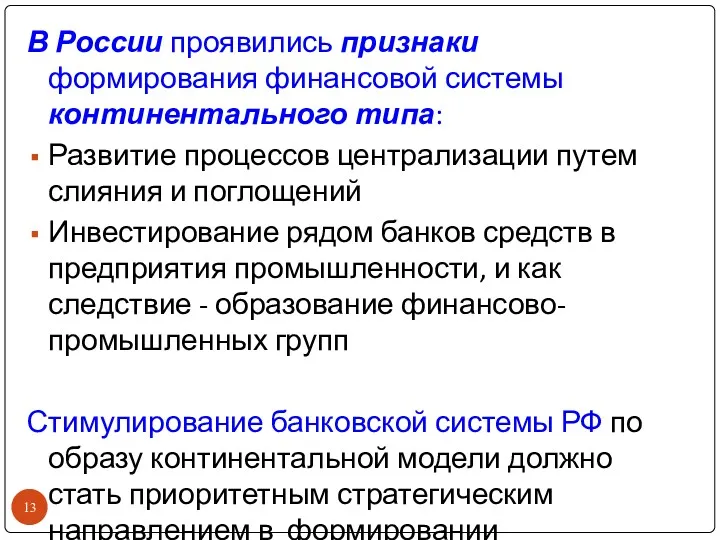

- 13. В России проявились признаки формирования финансовой системы континентального типа: Развитие процессов централизации путем слияния и поглощений

- 14. 2.Инвестиционная деятельность кредитных институтов континентальной банковской системы 2.1. Формы инвестиционных кредитных институтов континентальной банковской системы Банковские

- 15. Цель банков развития – повышение общей эффективности и конкурентоспособности экономики по сравнению с другими странами мира

- 16. Банки развития бывают разного уровня: Локального уровня– Islamic Development Bank; Indastrial Finance Corp. of Thailand и

- 17. Отрасли, которые банки развития не финансируют: Оборонная промышленность Табачная промышленность Игорный бизнес Производство средств, запрещенных международным

- 18. Самостоятельные вопросы: Российский банк развития Мировой банк развития (Любой) Межрегиональный банк развития

- 19. Специализированные кредитные институты (СКИ) Деятельность специализированных банков ориентирована на предоставление одного- двух видов услуг либо на

- 20. Опыт стран континентальной банковской системы (Италия, Франция, Германия) показал необходимость создания и развития, в т.ч. правительственным

- 22. Специализированные кредитные институты были развиты в СССР: Кузбассоцбанк, Кузбасспромбанк, Внешторгбанк, Агропромбанк В дореволюционной России существовал институт

- 23. Ресурсная база СКИ формируется за счет выпуска облигаций с фиксированным процентом со сроком погашения от трех

- 24. Основные функции СКИ: Мобилизация долгосрочных ресурсов; Инвестирование в основные фонды предприятий; Краткосрочное кредитование предприятий на оборотные

- 25. Небанковские кредитные организации ФЗ №117-ФЗ «О кредитных потребительских кооперативов граждан» от 7.09.2001 года Кредитные потребительский кооператив

- 26. Число членов КПК – от 15 до 2000 человек Членами КПК могут быть граждане старше 16

- 27. Руководящие органы КПК: Общее собрание – высший орган КПК Правление Ревизионная комиссия Директор Наблюдательный совет

- 28. Основные принципы работы КПК: Добровольность вступления в КПК Свобода выхода из КПК независимо от согласия других

- 29. Обязанности членов КПК: Вносить паевые взносы Соблюдать устав КПК Выполнять решения общего собрания членов КПК Своевременно

- 30. Механизм работы КПК граждан Собственные средства КПК формируются из паевых взносов его членов, причем собственником взносов

- 31. Механизм работы КПК (продолжение) Оставшиеся свободные средства инвестируются в активы посредством высоколиквидных и надежных финансовых инструментов

- 32. Механизм работы КПК (продолжение) Кредитование производится исключительно за счет кредитных ресурсов, находящихся в распоряжении КПК КПК

- 33. КПК не является банковской организацией, потому что: Действия КПК не направлены на извлечение прибыли КПК не

- 34. Причины привлекательности КПК для пайщиков: Создание кооператива не требует значительных материальных и временных затрат Простой механизм

- 35. Самостоятельные вопросы: Деятельность КПК в Кузбассе Деятельность КПК в России

- 36. 2.2. Финансовые инструменты инвестиционного посредничества в деятельности коммерческих банков Синдицированный кредит Инвестиционный кредит Проектное финансирование Трастовое

- 37. Синдицированный кредит - это кредит, предоставляемый одному заемщику несколькими кредиторами (группой банков), которые не в состоянии

- 38. Синдицирование – это способ организации кредита Синдицироваться могут торговые кредиты проектное финансирование ординарные кредиты лизинговые сделки

- 39. Участники банковского синдиката Банк-организатор (Arrange) – берет на себя весь процесс по привлечению синдицированного кредита Банк-участник

- 40. Отличительные черты синдицированных кредитов: Участвуют несколько кредиторов Синдикации обычно осуществляются на сумму от 20 млрд.долл. Этот

- 41. Отличительные черты синдицированных кредитов (продолжение): Быстрая организации синдикации (от 2 недель до 2 месяцев), что часто

- 42. Основные способы синдицирования Заемщик выдает организатору поручение на привлечение денег от группы кредиторов. Если синдикат сколотить

- 43. Основные способы синдицирования Банк, имеющий на балансе крупный кредит, принимает решение уменьшить риски и продает часть

- 44. Основные способы синдицирования (продолжение): Комбинация первых двух Банк-организатор берет на себя обязательство профинансировать сделку целиком и

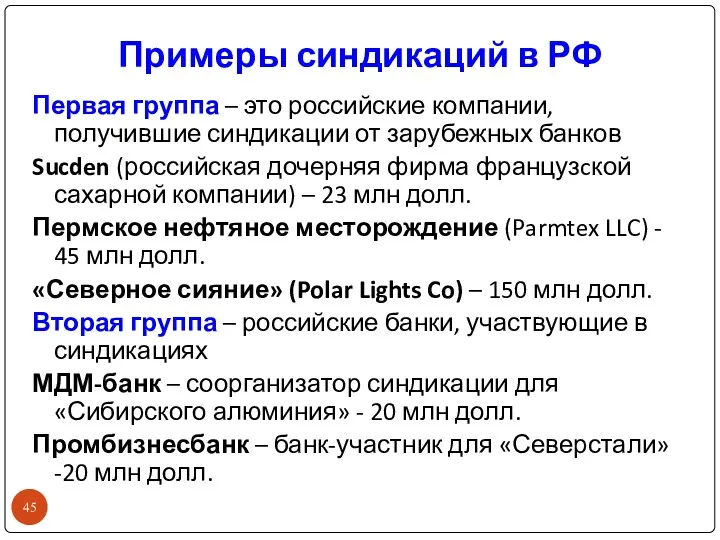

- 45. Примеры синдикаций в РФ Первая группа – это российские компании, получившие синдикации от зарубежных банков Sucden

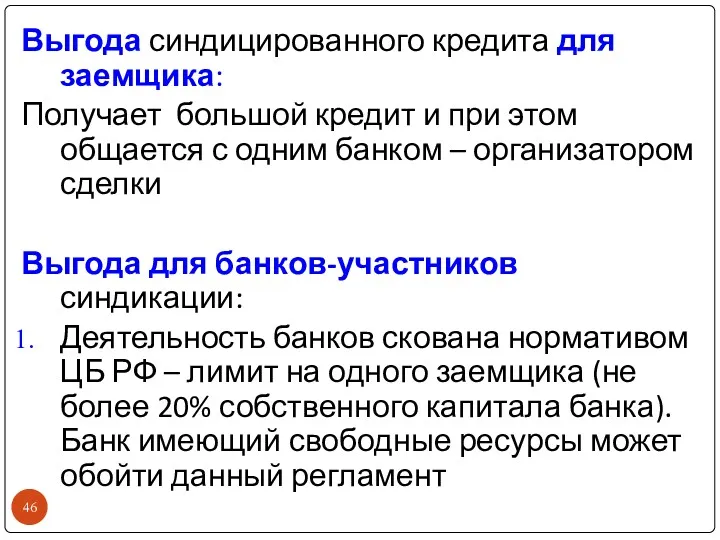

- 46. Выгода синдицированного кредита для заемщика: Получает большой кредит и при этом общается с одним банком –

- 47. Банк-организатор получает хорошие комиссионные. Банки-участники экономят на тансакционных издержках, связанных с выдачей кредита, доверяя проверку заемщика

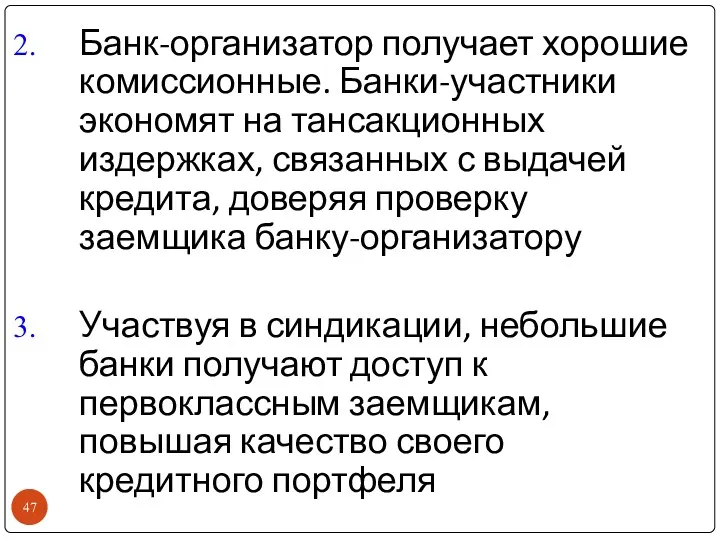

- 48. Инвестиционный кредит Инвестиционный кредит – долгосрочный заём предприятиям, предназначенный для приобретения (ремонта) оборудования, транспортных средств, недвижимой

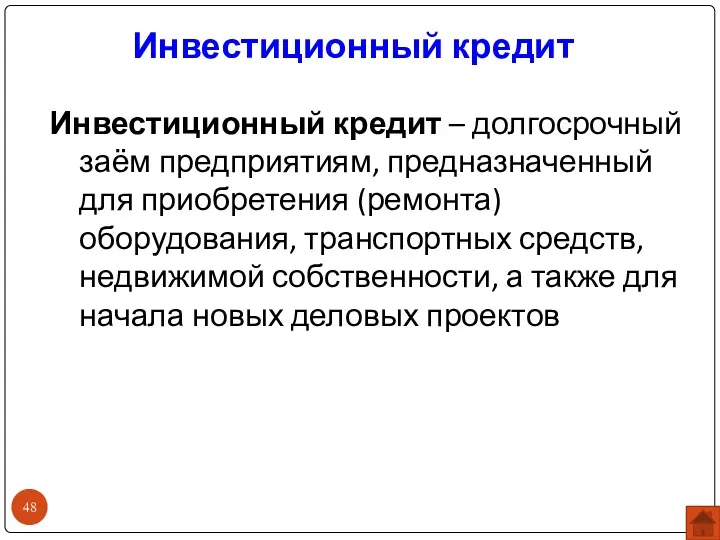

- 49. Цели инвестиционного кредитования: покупка машин и оборудования финансирование модернизации и реконструкция производства строительство новых зданий и

- 50. Источник погашения кредита – чистая прибыль от проекта и от всего бизнеса в целом Соглашение по

- 51. Схема инвестиционного кредитования не отличается от классического кредита: обязательства заемщика закреплены кредитным договором и графиком погашения

- 52. Риски инвестиционного кредитования и способы их снижения Процентные риски - внедряются «плавающие» процентные ставки, привязанные к

- 53. Риски инвестиционного кредитования и способы их снижения (продолжение) График погашения – можно договорится о нерегулярности графика

- 54. Дополнительные условия коммерческих банков для снижения инвестиционных рисков заемщиков: приобретение контрольного пакета акций предприятия обеспечение финансовыми

- 55. Проектное финансирование ПФ – это целевое кредитование заемщика для реализации инвестиционного проекта без регресса (с ограниченным

- 56. Банк рассматривает ПФ как более рисковую услугу, поскольку финансируется практически будущий бизнес, опираясь лишь на перспективы.

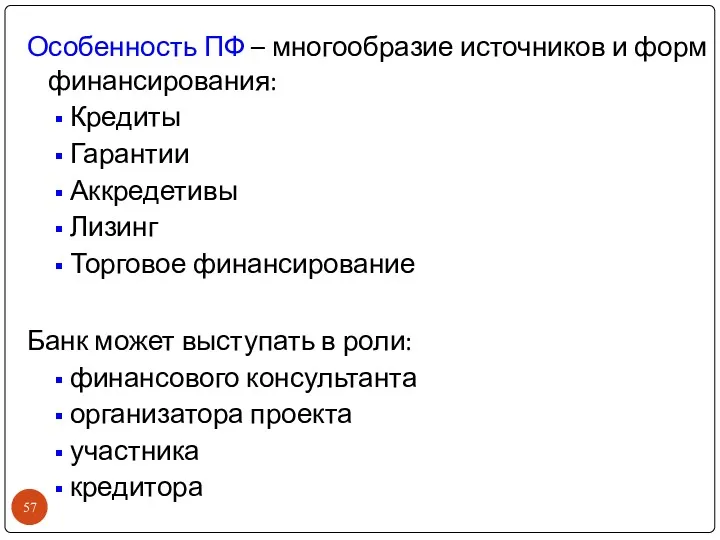

- 57. Особенность ПФ – многообразие источников и форм финансирования: Кредиты Гарантии Аккредетивы Лизинг Торговое финансирование Банк может

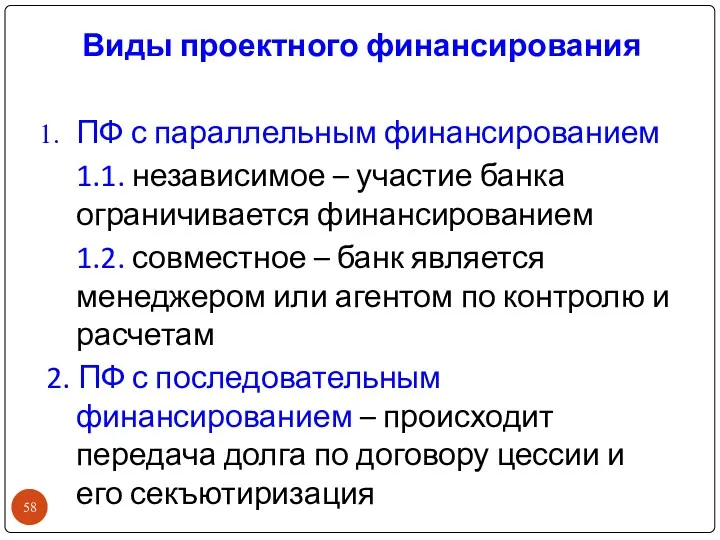

- 58. Виды проектного финансирования ПФ с параллельным финансированием 1.1. независимое – участие банка ограничивается финансированием 1.2. совместное

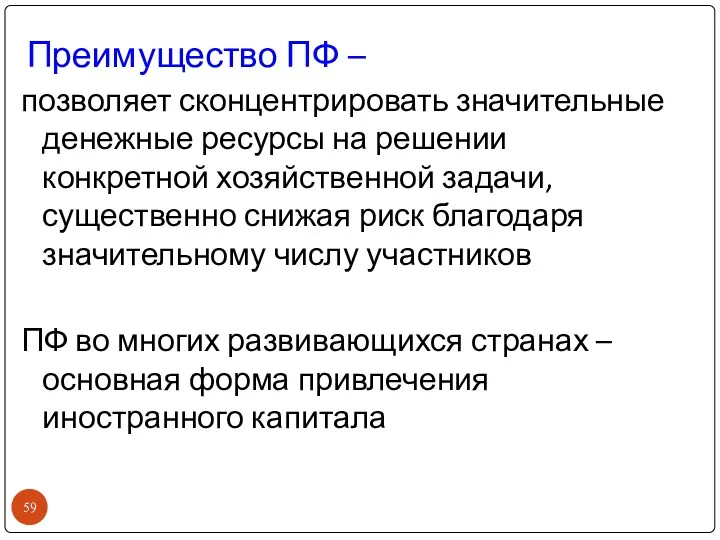

- 59. Преимущество ПФ – позволяет сконцентрировать значительные денежные ресурсы на решении конкретной хозяйственной задачи, существенно снижая риск

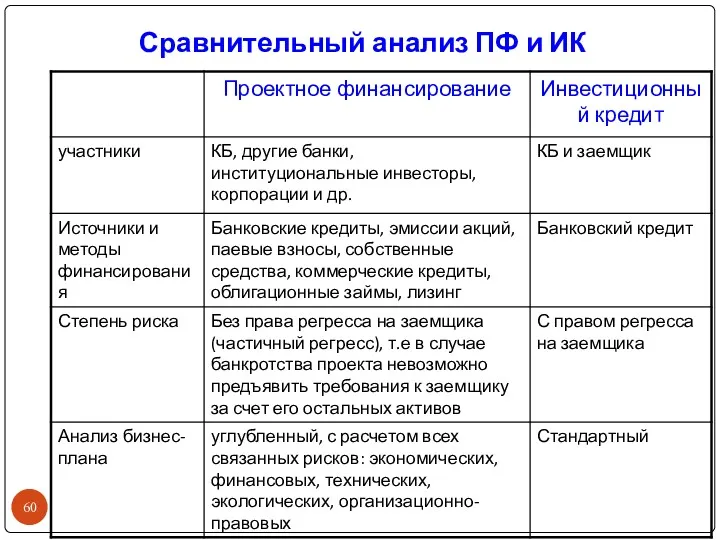

- 60. Сравнительный анализ ПФ и ИК

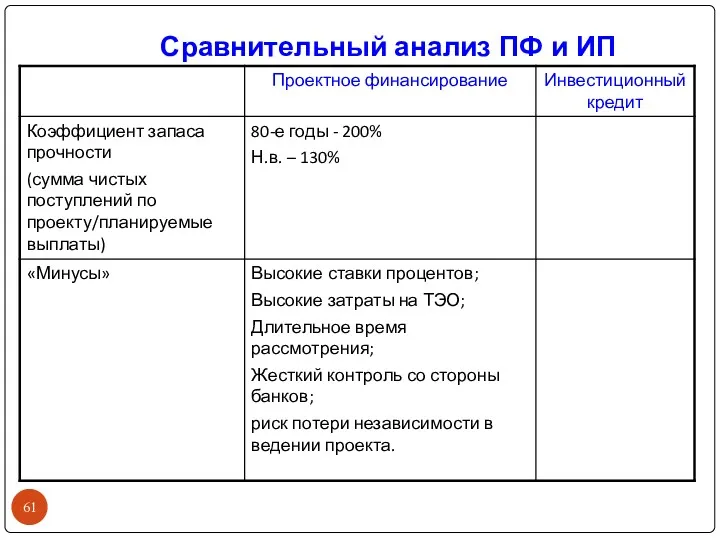

- 61. Сравнительный анализ ПФ и ИП

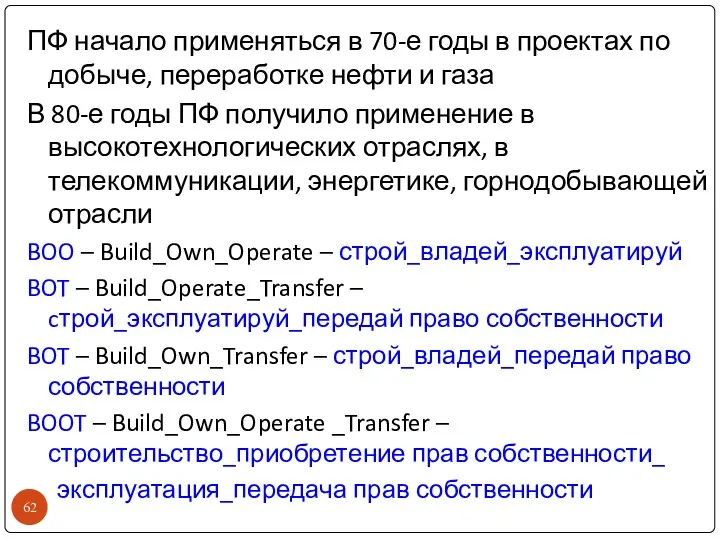

- 62. ПФ начало применяться в 70-е годы в проектах по добыче, переработке нефти и газа В 80-е

- 63. Г) Трастовое (доверительное) управление В странах англо-саксонской правовой системы управление имуществом клиента осуществляется на основе траста

- 64. В РФ операции, подобные трасту, осуществляются на основе доверительного управления имуществом Доверительный управляющий имеет право совершать

- 65. Объекты доверительного управления (ГК, Часть 2, Гл.53): предприятия другие имущественные комплексы отдельные объекты, относящиеся к недвижимому

- 66. Объекты доверительного управления (продолжение): Деньги не могут быть самостоятельным объектом доверительного управления, за исключением случаев, прямо

- 67. Объекты доверительного управления кредитной организации денежные средства (в валюте РФ и в иностранной валюте) ценные бумаги

- 68. Договор доверительного управления имуществом Первый вариант – Индивидуальный договор доверительного управления без объединения имущества данного учредителя

- 69. 3. Особенности деятельности инвестиционных банков в англосаксонской банковской системе В финансировании корпораций участвуют: Инвестиционные банки (США)

- 70. Задачи инвестиционных банков Привлечение капитала для расширения бизнеса корпорации Управление финансами с целью обеспечения оптимальной структуры

- 71. Задачи инвестиционных банков (продолжение) Выработка налоговой политики Операции по слиянию, поглощению, разделению и отторжению компаний Юридическое

- 72. Функции инвестиционных банков Корпоративное финансирование Все операции на первичном и вторичных рынках ценных бумаг: брокерские, дилерские,

- 73. Функции инвестиционных банков (продолжение) Операции по страхованию и торговле недвижимостью Управление холдингами, инвестиционными компаниями, трастами, фондами

- 74. Виды деятельности инвестиционных банков Инвестиционное посредничество при первичных эмиссиях Частное (закрытое) размещение капитала (private plasement) Участие

- 75. А) Инвестиционное посредничество при первичных эмиссиях возможно в нескольких основных формах: Принятие обязательства по размещению и

- 76. Размещение на комиссионных началах Банк действует как агент, весь риск приходится на эмитента, поэтому на этих

- 77. В) Частное (закрытое) размещение капитала (private plasement) происходит при прямых переговорах между эмитентом и инвестором, часто

- 78. К закрытому размещению прибегают: малые и средние компании для расширения своей деятельности крупные компании в случае

- 79. С) Участие в организации венчурного капитала Жизненный цикл фирмы: 1 этап (от 1 до 5 лет)

- 80. Оптимальный объем эмиссии для выхода на фондовый рынок – 300-400 тыс.акций на сумму 4-5 млн долл

- 81. В договорах первой эмиссии фиксируется «право первого отказа» банка, то есть все последующие эмиссии (или эмиссии

- 82. Самостоятельный вопрос – Деятельность инвестиционных банков США и Великобритании после финансового кризиса

- 83. ПРИМЕРЫ ТЕСТОВЫХ ЗАДАНИЙ

- 84. 1. Распределите характеристики моделей рынков капитала по их видам 1) англосаксонская модель 2) континентальная модель А)

- 85. 2. Выберите правильные варианты Инвестиционная деятельность в таких странах как … организована в рамках англосаксонской модели

- 86. 3. Выберите правильный вариант … - это специальный инвестиционный институт, ориентированный на отраслевую специализацию, либо предоставление

- 87. 4. Выберите правильные варианты Кредитный потребительский кооператив характеризуется следующими признаками… А) осуществляет деятельность на основании лицензии

- 89. Скачать презентацию

Тема 5. Инвестиционная деятельность кредитных институтов

1. Особенности континентального и англосаксонского рынков

Тема 5. Инвестиционная деятельность кредитных институтов

1. Особенности континентального и англосаксонского рынков

Вопросы для самостоятельного изучения:

Российский банк развития

Мировой банк развития

Межрегиональные или национальные

Вопросы для самостоятельного изучения:

Российский банк развития

Мировой банк развития

Межрегиональные или национальные

1. Особенности англосаксонского и континентального рынка капиталов

В отношении инвестиционной деятельности банковских

1. Особенности англосаксонского и континентального рынка капиталов

В отношении инвестиционной деятельности банковских

Второй принцип - перераспределения рисков

В континентальной модели (Германия, Япония) – стабильность

Второй принцип - перераспределения рисков

В континентальной модели (Германия, Япония) – стабильность

Таким образом, инвестирование в промышленность происходит

в англосаксонской модели - прямым путем

в

Таким образом, инвестирование в промышленность происходит

в англосаксонской модели - прямым путем

в

В соответствии с особенностями двух типов рынка капитала сложились два типа

В соответствии с особенностями двух типов рынка капитала сложились два типа

Основные методы и формы госрегулирования:

разграничение сфер деятельности коммерческих и инвестиционных

Основные методы и формы госрегулирования:

разграничение сфер деятельности коммерческих и инвестиционных

Основные методы и формы госрегулирования (продолжение):

тщательный законодательный контроль за деятельностью ИБ

регулирование

Основные методы и формы госрегулирования (продолжение):

тщательный законодательный контроль за деятельностью ИБ

регулирование

Для континентального типа банковской системы характерно применения как законодательных, так и

Для континентального типа банковской системы характерно применения как законодательных, так и

Регулирование условий выдачи – обеспечения, направления (Италия, Франция)

универсализация деятельности КБ при

Регулирование условий выдачи – обеспечения, направления (Италия, Франция)

универсализация деятельности КБ при

Вывод:

В странах англосаксонской модели государство прибегает к стимулированию инвестиций в

Вывод:

В странах англосаксонской модели государство прибегает к стимулированию инвестиций в

В России проявились признаки формирования финансовой системы континентального типа:

Развитие процессов централизации

В России проявились признаки формирования финансовой системы континентального типа:

Развитие процессов централизации

2.Инвестиционная деятельность кредитных институтов континентальной банковской системы

2.1. Формы инвестиционных кредитных институтов

2.Инвестиционная деятельность кредитных институтов континентальной банковской системы 2.1. Формы инвестиционных кредитных институтов

Цель банков развития – повышение общей эффективности и конкурентоспособности экономики по

Цель банков развития – повышение общей эффективности и конкурентоспособности экономики по

Банки развития бывают разного уровня:

Локального уровня– Islamic Development Bank; Indastrial

Банки развития бывают разного уровня:

Локального уровня– Islamic Development Bank; Indastrial

Отрасли, которые банки развития

не финансируют:

Оборонная промышленность

Табачная промышленность

Игорный бизнес

Производство средств, запрещенных

Отрасли, которые банки развития

не финансируют:

Оборонная промышленность

Табачная промышленность

Игорный бизнес

Производство средств, запрещенных

Самостоятельные вопросы:

Российский банк развития

Мировой банк развития

(Любой) Межрегиональный банк развития

Самостоятельные вопросы:

Российский банк развития

Мировой банк развития

(Любой) Межрегиональный банк развития

Специализированные кредитные институты (СКИ)

Деятельность специализированных банков ориентирована на предоставление одного- двух

Специализированные кредитные институты (СКИ)

Деятельность специализированных банков ориентирована на предоставление одного- двух

Опыт стран континентальной банковской системы (Италия, Франция, Германия) показал необходимость создания

Опыт стран континентальной банковской системы (Италия, Франция, Германия) показал необходимость создания

Специализированные кредитные институты были развиты в СССР: Кузбассоцбанк, Кузбасспромбанк, Внешторгбанк, Агропромбанк

В

Специализированные кредитные институты были развиты в СССР: Кузбассоцбанк, Кузбасспромбанк, Внешторгбанк, Агропромбанк

В

Ресурсная база СКИ формируется за счет выпуска облигаций с фиксированным процентом

Ресурсная база СКИ формируется за счет выпуска облигаций с фиксированным процентом

Основные функции СКИ:

Мобилизация долгосрочных ресурсов;

Инвестирование в основные фонды предприятий;

Краткосрочное кредитование предприятий

Основные функции СКИ:

Мобилизация долгосрочных ресурсов;

Инвестирование в основные фонды предприятий;

Краткосрочное кредитование предприятий

Небанковские кредитные организации

ФЗ №117-ФЗ «О кредитных потребительских кооперативов граждан» от 7.09.2001

Небанковские кредитные организации

ФЗ №117-ФЗ «О кредитных потребительских кооперативов граждан» от 7.09.2001

Число членов КПК – от 15 до 2000 человек

Членами КПК могут

Число членов КПК – от 15 до 2000 человек

Членами КПК могут

Руководящие органы КПК:

Общее собрание – высший орган КПК

Правление

Ревизионная комиссия

Директор

Наблюдательный совет

Руководящие органы КПК:

Общее собрание – высший орган КПК

Правление

Ревизионная комиссия

Директор

Наблюдательный совет

Основные принципы работы КПК:

Добровольность вступления в КПК

Свобода выхода из КПК независимо

Основные принципы работы КПК:

Добровольность вступления в КПК

Свобода выхода из КПК независимо

Обязанности членов КПК:

Вносить паевые взносы

Соблюдать устав КПК

Выполнять решения общего собрания членов

Обязанности членов КПК:

Вносить паевые взносы

Соблюдать устав КПК

Выполнять решения общего собрания членов

Механизм работы КПК граждан

Собственные средства КПК формируются из паевых взносов его

Механизм работы КПК граждан

Собственные средства КПК формируются из паевых взносов его

Механизм работы КПК (продолжение)

Оставшиеся свободные средства инвестируются в активы посредством высоколиквидных

Механизм работы КПК (продолжение)

Оставшиеся свободные средства инвестируются в активы посредством высоколиквидных

Механизм работы КПК (продолжение)

Кредитование производится исключительно за счет кредитных ресурсов, находящихся

Механизм работы КПК (продолжение)

Кредитование производится исключительно за счет кредитных ресурсов, находящихся

КПК не является банковской организацией, потому что:

Действия КПК не направлены на

КПК не является банковской организацией, потому что:

Действия КПК не направлены на

Причины привлекательности КПК для пайщиков:

Создание кооператива не требует значительных материальных и

Причины привлекательности КПК для пайщиков:

Создание кооператива не требует значительных материальных и

Самостоятельные вопросы:

Деятельность КПК в Кузбассе

Деятельность КПК в России

Самостоятельные вопросы:

Деятельность КПК в Кузбассе

Деятельность КПК в России

2.2. Финансовые инструменты инвестиционного посредничества в деятельности коммерческих банков

Синдицированный кредит

Инвестиционный кредит

Проектное

2.2. Финансовые инструменты инвестиционного посредничества в деятельности коммерческих банков

Синдицированный кредит

Инвестиционный кредит

Проектное

Синдицированный кредит

- это кредит, предоставляемый одному заемщику несколькими кредиторами (группой банков),

Синдицированный кредит

- это кредит, предоставляемый одному заемщику несколькими кредиторами (группой банков),

Синдицирование –

это способ организации кредита

Синдицироваться могут

торговые кредиты

проектное финансирование

Синдицирование –

это способ организации кредита

Синдицироваться могут

торговые кредиты

проектное финансирование

Участники банковского синдиката

Банк-организатор (Arrange) – берет на себя весь процесс по

Участники банковского синдиката

Банк-организатор (Arrange) – берет на себя весь процесс по

Отличительные черты синдицированных кредитов:

Участвуют несколько кредиторов

Синдикации обычно осуществляются на сумму от

Отличительные черты синдицированных кредитов:

Участвуют несколько кредиторов

Синдикации обычно осуществляются на сумму от

Отличительные черты синдицированных кредитов (продолжение):

Быстрая организации синдикации (от 2 недель до

Отличительные черты синдицированных кредитов (продолжение):

Быстрая организации синдикации (от 2 недель до

Основные способы синдицирования

Заемщик выдает организатору поручение на привлечение денег от группы

Основные способы синдицирования

Заемщик выдает организатору поручение на привлечение денег от группы

Основные способы синдицирования

Банк, имеющий на балансе крупный кредит, принимает решение уменьшить

Основные способы синдицирования

Банк, имеющий на балансе крупный кредит, принимает решение уменьшить

Основные способы синдицирования (продолжение):

Комбинация первых двух

Банк-организатор берет на себя обязательство

Основные способы синдицирования (продолжение):

Комбинация первых двух

Банк-организатор берет на себя обязательство

Примеры синдикаций в РФ

Первая группа – это российские компании, получившие синдикации

Примеры синдикаций в РФ

Первая группа – это российские компании, получившие синдикации

Выгода синдицированного кредита для заемщика:

Получает большой кредит и при этом общается

Выгода синдицированного кредита для заемщика:

Получает большой кредит и при этом общается

Банк-организатор получает хорошие комиссионные. Банки-участники экономят на тансакционных издержках, связанных с

Банк-организатор получает хорошие комиссионные. Банки-участники экономят на тансакционных издержках, связанных с

Инвестиционный кредит

Инвестиционный кредит – долгосрочный заём предприятиям, предназначенный для приобретения (ремонта)

Инвестиционный кредит

Инвестиционный кредит – долгосрочный заём предприятиям, предназначенный для приобретения (ремонта)

Цели инвестиционного кредитования:

покупка машин и оборудования

финансирование модернизации и реконструкция производства

строительство новых

Цели инвестиционного кредитования:

покупка машин и оборудования

финансирование модернизации и реконструкция производства

строительство новых

Источник погашения кредита – чистая прибыль от проекта и от всего

Источник погашения кредита – чистая прибыль от проекта и от всего

Схема инвестиционного кредитования не отличается от классического кредита:

обязательства заемщика закреплены кредитным

обязательства заемщика закреплены кредитным

Риски инвестиционного кредитования

и способы их снижения

Процентные риски - внедряются «плавающие»

Риски инвестиционного кредитования

и способы их снижения

Процентные риски - внедряются «плавающие»

Риски инвестиционного кредитования

и способы их снижения (продолжение)

График погашения – можно

Риски инвестиционного кредитования

и способы их снижения (продолжение)

График погашения – можно

Дополнительные условия коммерческих банков для снижения инвестиционных рисков заемщиков:

приобретение контрольного пакета

Дополнительные условия коммерческих банков для снижения инвестиционных рисков заемщиков:

приобретение контрольного пакета

Проектное финансирование

ПФ – это целевое кредитование заемщика для реализации инвестиционного проекта

Проектное финансирование

ПФ – это целевое кредитование заемщика для реализации инвестиционного проекта

Банк рассматривает ПФ как более рисковую услугу, поскольку финансируется практически будущий

Особенность ПФ – многообразие источников и форм финансирования:

Кредиты

Гарантии

Аккредетивы

Лизинг

Торговое финансирование

Банк может выступать

Особенность ПФ – многообразие источников и форм финансирования:

Кредиты

Гарантии

Аккредетивы

Лизинг

Торговое финансирование

Банк может выступать

Виды проектного финансирования

ПФ с параллельным финансированием

1.1. независимое – участие банка ограничивается

Виды проектного финансирования

ПФ с параллельным финансированием

1.1. независимое – участие банка ограничивается

Преимущество ПФ –

позволяет сконцентрировать значительные денежные ресурсы на решении конкретной хозяйственной

Преимущество ПФ –

позволяет сконцентрировать значительные денежные ресурсы на решении конкретной хозяйственной

Сравнительный анализ ПФ и ИК

Сравнительный анализ ПФ и ИК

Сравнительный анализ ПФ и ИП

Сравнительный анализ ПФ и ИП

ПФ начало применяться в 70-е годы в проектах по добыче, переработке

ПФ начало применяться в 70-е годы в проектах по добыче, переработке

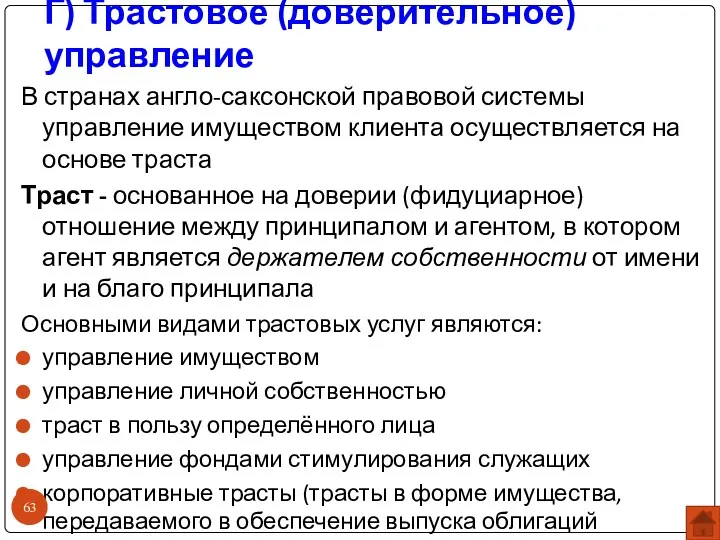

Г) Трастовое (доверительное) управление

В странах англо-саксонской правовой системы управление имуществом клиента

Г) Трастовое (доверительное) управление

В странах англо-саксонской правовой системы управление имуществом клиента

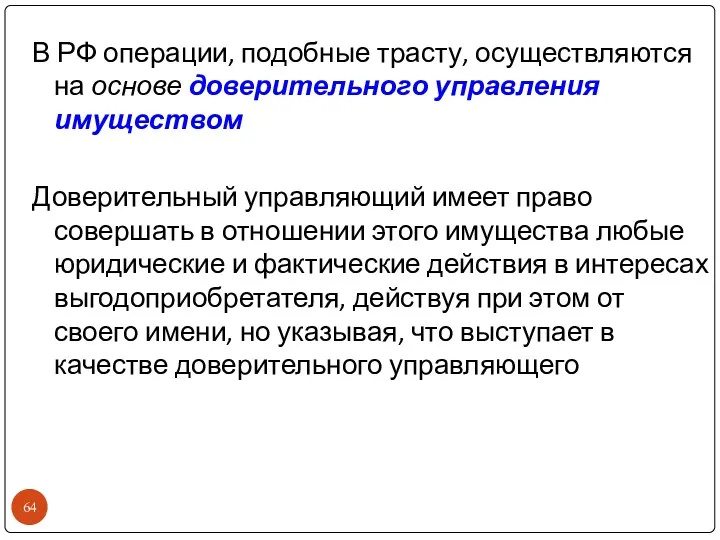

В РФ операции, подобные трасту, осуществляются на основе доверительного управления имуществом

Доверительный

В РФ операции, подобные трасту, осуществляются на основе доверительного управления имуществом

Доверительный

Объекты доверительного управления (ГК, Часть 2, Гл.53):

предприятия

другие имущественные комплексы

отдельные объекты,

Объекты доверительного управления (ГК, Часть 2, Гл.53):

предприятия

другие имущественные комплексы

отдельные объекты,

Объекты доверительного управления (продолжение):

Деньги не могут быть самостоятельным объектом доверительного управления,

Объекты доверительного управления (продолжение):

Деньги не могут быть самостоятельным объектом доверительного управления,

Объекты доверительного управления кредитной организации

денежные средства (в валюте РФ и в

Объекты доверительного управления кредитной организации

денежные средства (в валюте РФ и в

Договор доверительного управления имуществом

Первый вариант – Индивидуальный договор доверительного управления

Договор доверительного управления имуществом

Первый вариант – Индивидуальный договор доверительного управления

3. Особенности деятельности инвестиционных банков в англосаксонской банковской системе

В финансировании корпораций

3. Особенности деятельности инвестиционных банков в англосаксонской банковской системе

В финансировании корпораций

Задачи инвестиционных банков

Привлечение капитала для расширения бизнеса корпорации

Управление финансами с целью

Задачи инвестиционных банков

Привлечение капитала для расширения бизнеса корпорации

Управление финансами с целью

Задачи инвестиционных банков (продолжение)

Выработка налоговой политики

Операции по слиянию, поглощению, разделению и

Задачи инвестиционных банков (продолжение)

Выработка налоговой политики

Операции по слиянию, поглощению, разделению и

Функции инвестиционных банков

Корпоративное финансирование

Все операции на первичном и вторичных рынках ценных

Функции инвестиционных банков

Корпоративное финансирование

Все операции на первичном и вторичных рынках ценных

Функции инвестиционных банков (продолжение)

Операции по страхованию и торговле недвижимостью

Управление холдингами, инвестиционными

Функции инвестиционных банков (продолжение)

Операции по страхованию и торговле недвижимостью

Управление холдингами, инвестиционными

Виды деятельности инвестиционных банков

Инвестиционное посредничество при первичных эмиссиях

Частное (закрытое) размещение капитала

Виды деятельности инвестиционных банков

Инвестиционное посредничество при первичных эмиссиях

Частное (закрытое) размещение капитала

А) Инвестиционное посредничество при первичных эмиссиях возможно в нескольких основных формах:

Принятие

А) Инвестиционное посредничество при первичных эмиссиях возможно в нескольких основных формах:

Принятие

Размещение на комиссионных началах

Банк действует как агент, весь риск приходится

Размещение на комиссионных началах

Банк действует как агент, весь риск приходится

В) Частное (закрытое) размещение капитала (private plasement) происходит при прямых переговорах

В) Частное (закрытое) размещение капитала (private plasement) происходит при прямых переговорах

К закрытому размещению прибегают:

малые и средние компании для расширения своей деятельности

крупные

малые и средние компании для расширения своей деятельности

крупные

С) Участие в организации венчурного капитала

Жизненный цикл фирмы:

1 этап (от 1

С) Участие в организации венчурного капитала

Жизненный цикл фирмы:

1 этап (от 1

Оптимальный объем эмиссии для выхода на фондовый рынок – 300-400 тыс.акций

Оптимальный объем эмиссии для выхода на фондовый рынок – 300-400 тыс.акций

В договорах первой эмиссии фиксируется «право первого отказа» банка, то есть

Самостоятельный вопрос –

Деятельность инвестиционных банков США и Великобритании после финансового

Самостоятельный вопрос –

Деятельность инвестиционных банков США и Великобритании после финансового

ПРИМЕРЫ

ТЕСТОВЫХ

ЗАДАНИЙ

ПРИМЕРЫ

ТЕСТОВЫХ

ЗАДАНИЙ

1. Распределите характеристики моделей рынков капитала по их видам

1) англосаксонская модель

1. Распределите характеристики моделей рынков капитала по их видам

1) англосаксонская модель

2. Выберите правильные варианты

Инвестиционная деятельность в таких странах как … организована

2. Выберите правильные варианты

Инвестиционная деятельность в таких странах как … организована

3. Выберите правильный вариант

… - это специальный инвестиционный институт, ориентированный на

3. Выберите правильный вариант

… - это специальный инвестиционный институт, ориентированный на

4. Выберите правильные варианты

Кредитный потребительский кооператив характеризуется следующими признаками…

А) осуществляет

4. Выберите правильные варианты

Кредитный потребительский кооператив характеризуется следующими признаками…

А) осуществляет

Поведение участников финансового рынка

Поведение участников финансового рынка Почему Optimal Bank

Почему Optimal Bank Товарные потери продовольственной продукции. Виды, причины возникновения и пути их сокращения

Товарные потери продовольственной продукции. Виды, причины возникновения и пути их сокращения Электронные платежные системы

Электронные платежные системы Увеличение цен. Основания к увеличению цен

Увеличение цен. Основания к увеличению цен Учет заработной платы

Учет заработной платы Пешеходная сетка. Инвестиционный проект

Пешеходная сетка. Инвестиционный проект Ипотека как способ обеспечения исполнения обязательства

Ипотека как способ обеспечения исполнения обязательства Развитие дискаунтеров на розничном рынке (зарубежная практика)

Развитие дискаунтеров на розничном рынке (зарубежная практика) Анализ роли криптовалют в современной экономике

Анализ роли криптовалют в современной экономике Налог на добавленную стоимость (НДС)

Налог на добавленную стоимость (НДС) Совместный инвестиционный проект в загородной недвижимости. Истринское водохранилище. Подмосковье

Совместный инвестиционный проект в загородной недвижимости. Истринское водохранилище. Подмосковье Цена, ценообразование, ценовая политика фармацевтических предприятий

Цена, ценообразование, ценовая политика фармацевтических предприятий Актуальные вопросы методологии бухгалтерского учета для государственных финансов в 2017 - 2020 годах

Актуальные вопросы методологии бухгалтерского учета для государственных финансов в 2017 - 2020 годах Иследовательскиие решения

Иследовательскиие решения Налог на прибыль организации

Налог на прибыль организации Деньги, денежное обращение и денежно-кредитная политика государства

Деньги, денежное обращение и денежно-кредитная политика государства Налоги. Системы и принципы налогообложения

Налоги. Системы и принципы налогообложения Оценка рыночной стоимости жилого дома

Оценка рыночной стоимости жилого дома Анализ оборотных средств организации и эффективности их использования

Анализ оборотных средств организации и эффективности их использования Расчёты в электронной коммерции

Расчёты в электронной коммерции Управление денежными средствами и их эквивалентами в организации (на материалах ООО СаратовСтройСервис)

Управление денежными средствами и их эквивалентами в организации (на материалах ООО СаратовСтройСервис) Організаційно-правове регулювання взаємодії суб’єктів інвестиційної діяльності. Тема 11

Організаційно-правове регулювання взаємодії суб’єктів інвестиційної діяльності. Тема 11 Фандрайзинг: проведение переговоров

Фандрайзинг: проведение переговоров Роль финансов в Великой Отечественной войне

Роль финансов в Великой Отечественной войне Виды налогов и основания их классификации

Виды налогов и основания их классификации Преобразования пенсионной системы России с 2019 года

Преобразования пенсионной системы России с 2019 года Акцизний податок

Акцизний податок