- Виды налогов и основания их классификации

Содержание

- 2. НАЛОГ (ст. 8 НК РФ) обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в

- 3. СБОР (ст. 8 НК РФ) обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является

- 4. СТРАХОВОЙ ВЗНОС (ст. 8 НК РФ) обязательные платежи на обязательное пенсионное страхование, обязательное социальное страхование на

- 5. В Российской Федерации устанавливаются следующие виды налогов и сборов: федеральные, региональные и местные Федеральными налогами и

- 6. НК РФ Статья 13. Федеральные налоги и сборы К федеральным налогам и сборам относятся: 1) налог

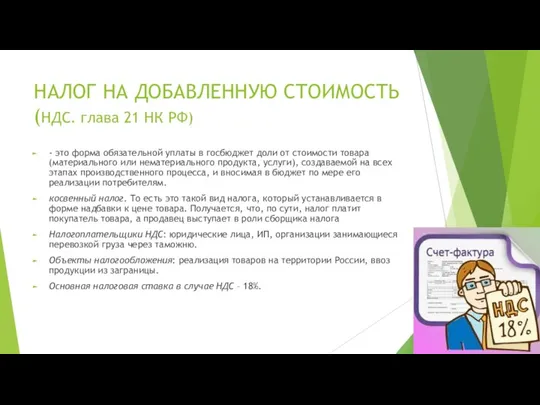

- 7. НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ (НДС. глава 21 НК РФ) - это форма обязательной уплаты в госбюджет

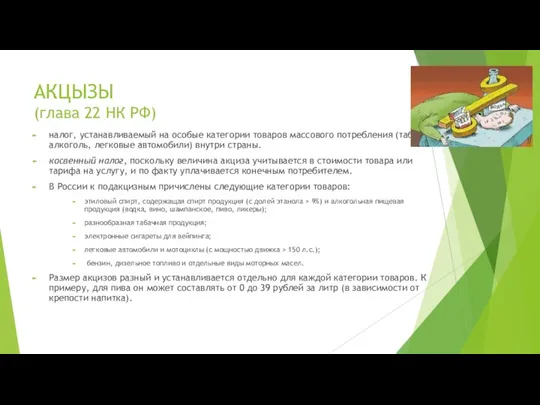

- 8. АКЦЫЗЫ (глава 22 НК РФ) налог, устанавливаемый на особые категории товаров массового потребления (табак, алкоголь, легковые

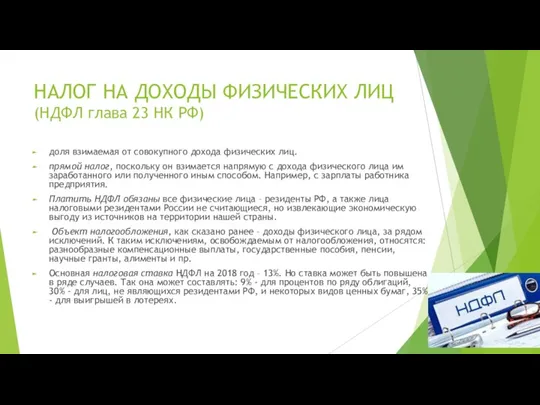

- 9. НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ (НДФЛ глава 23 НК РФ) доля взимаемая от совокупного дохода физических

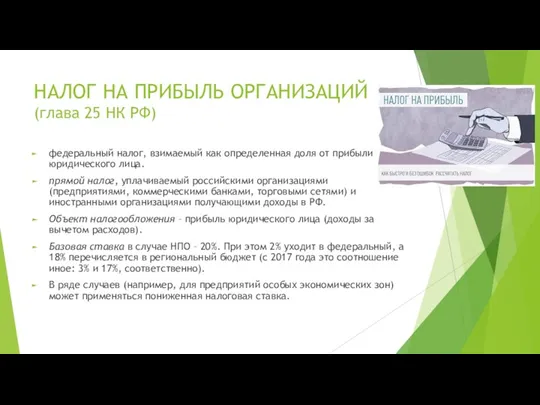

- 10. НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ (глава 25 НК РФ) федеральный налог, взимаемый как определенная доля от прибыли

- 11. НАЛОГ НА ДОБЫЧУ ПОЛЕЗНЫХ ИСКОПАЕМЫХ (НДПИ глава 26 НК РФ) прямой федеральный налог, который платят организации

- 12. ВОДНЫЙ НАЛОГ (глава 25.2 НК РФ) федеральный налог, взимаемый с физических лиц и организаций за особое

- 13. СБОРЫ ЗА ПОЛЬЗОВАНИЕ ОБЪЕКТАМИ ЖИВОТНОГО МИРА И ВОДНЫХ БИОЛОГИЧЕСКИХ РЕСУРСОВ (глава 25.1 НК РФ) обязательные платежи,

- 14. ГОСУДАРСТВЕННАЯ ПОШЛИНА (глава 25.3 НК РФ) сбор, взимаемый с лиц обращающихся в государственные органы, органы местного

- 15. НК РФ Статья 14. Региональные налоги К региональным налогам относятся: 1) налог на имущество организаций; 2)

- 16. НАЛОГ НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ (глава 30 НК РФ) Законодательные органы субъектов РФ, устанавливая данный региональный налог

- 17. НАЛОГ НА ИГОРНЫЙ БИЗНЕС (глава 29 НК РФ) Налогоплательщиками этого регионального налога признаются организации или индивидуальные

- 18. ТРАНСПОРТНЫЙ НАЛОГ (глава 28 НК РФ) Транспортный налог является одним из региональных налогов и устанавливается НК

- 19. НК РФ Статья 15. Местные налоги и сборы К местным налогам и сборам относятся: 1) земельный

- 20. ЗЕМЕЛЬНЫЙ НАЛОГ (глава 31 НК РФ) Уплачивает владелец. Облагается земля, которая находится во владении или бессрочном

- 21. НАЛОГ НА ИМУЩЕСТВО ФИЗИЧЕСКИХ ЛИЦ (глава 32 НК РФ) Объектом является недвижимость, находящаяся в законном владении,

- 23. Скачать презентацию

НАЛОГ

(ст. 8 НК РФ)

обязательный, индивидуально безвозмездный платеж, взимаемый с

НАЛОГ

(ст. 8 НК РФ)

обязательный, индивидуально безвозмездный платеж, взимаемый с

СБОР

(ст. 8 НК РФ)

обязательный взнос, взимаемый с организаций и

СБОР

(ст. 8 НК РФ)

обязательный взнос, взимаемый с организаций и

СТРАХОВОЙ ВЗНОС

(ст. 8 НК РФ)

обязательные платежи на обязательное пенсионное страхование,

СТРАХОВОЙ ВЗНОС

(ст. 8 НК РФ)

обязательные платежи на обязательное пенсионное страхование,

В Российской Федерации устанавливаются следующие виды налогов и сборов: федеральные, региональные

В Российской Федерации устанавливаются следующие виды налогов и сборов: федеральные, региональные

НК РФ Статья 13. Федеральные налоги и сборы

К федеральным налогам и сборам

НК РФ Статья 13. Федеральные налоги и сборы

К федеральным налогам и сборам

НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ

(НДС. глава 21 НК РФ)

- это форма обязательной

НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ

(НДС. глава 21 НК РФ)

- это форма обязательной

АКЦЫЗЫ

(глава 22 НК РФ)

налог, устанавливаемый на особые категории товаров

АКЦЫЗЫ

(глава 22 НК РФ)

налог, устанавливаемый на особые категории товаров

НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ

(НДФЛ глава 23 НК РФ)

доля

НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ

(НДФЛ глава 23 НК РФ)

доля

НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ

(глава 25 НК РФ)

федеральный налог, взимаемый

НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ

(глава 25 НК РФ)

федеральный налог, взимаемый

НАЛОГ НА ДОБЫЧУ ПОЛЕЗНЫХ ИСКОПАЕМЫХ

(НДПИ глава 26 НК РФ)

прямой федеральный

НАЛОГ НА ДОБЫЧУ ПОЛЕЗНЫХ ИСКОПАЕМЫХ

(НДПИ глава 26 НК РФ)

прямой федеральный

ВОДНЫЙ НАЛОГ

(глава 25.2 НК РФ)

федеральный налог, взимаемый с физических лиц

ВОДНЫЙ НАЛОГ

(глава 25.2 НК РФ)

федеральный налог, взимаемый с физических лиц

СБОРЫ ЗА ПОЛЬЗОВАНИЕ ОБЪЕКТАМИ ЖИВОТНОГО МИРА И ВОДНЫХ БИОЛОГИЧЕСКИХ РЕСУРСОВ

(глава 25.1

СБОРЫ ЗА ПОЛЬЗОВАНИЕ ОБЪЕКТАМИ ЖИВОТНОГО МИРА И ВОДНЫХ БИОЛОГИЧЕСКИХ РЕСУРСОВ (глава 25.1

ГОСУДАРСТВЕННАЯ ПОШЛИНА

(глава 25.3 НК РФ)

сбор, взимаемый с лиц обращающихся

ГОСУДАРСТВЕННАЯ ПОШЛИНА

(глава 25.3 НК РФ)

сбор, взимаемый с лиц обращающихся

НК РФ Статья 14. Региональные налоги

К региональным налогам относятся:

1) налог на имущество организаций;

2) налог

НК РФ Статья 14. Региональные налоги

К региональным налогам относятся:

1) налог на имущество организаций;

2) налог

НАЛОГ НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ

(глава 30 НК РФ)

Законодательные органы субъектов

НАЛОГ НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ

(глава 30 НК РФ)

Законодательные органы субъектов

НАЛОГ НА ИГОРНЫЙ БИЗНЕС

(глава 29 НК РФ)

Налогоплательщиками этого регионального

НАЛОГ НА ИГОРНЫЙ БИЗНЕС

(глава 29 НК РФ)

Налогоплательщиками этого регионального

ТРАНСПОРТНЫЙ НАЛОГ

(глава 28 НК РФ)

Транспортный налог является одним из

ТРАНСПОРТНЫЙ НАЛОГ

(глава 28 НК РФ)

Транспортный налог является одним из

НК РФ Статья 15. Местные налоги и сборы

К местным налогам и сборам

НК РФ Статья 15. Местные налоги и сборы

К местным налогам и сборам

ЗЕМЕЛЬНЫЙ НАЛОГ

(глава 31 НК РФ)

Уплачивает владелец.

Облагается земля, которая

ЗЕМЕЛЬНЫЙ НАЛОГ

(глава 31 НК РФ)

Уплачивает владелец.

Облагается земля, которая

НАЛОГ НА ИМУЩЕСТВО ФИЗИЧЕСКИХ ЛИЦ

(глава 32 НК РФ)

Объектом является

НАЛОГ НА ИМУЩЕСТВО ФИЗИЧЕСКИХ ЛИЦ

(глава 32 НК РФ)

Объектом является

Микрогранты. Грантовая и экспертная служба

Микрогранты. Грантовая и экспертная служба О доведении тарифов на электрическую энергию на территории Дальневосточного федерального округа до базовых уровней цен

О доведении тарифов на электрическую энергию на территории Дальневосточного федерального округа до базовых уровней цен Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ Финансовый риск-менеджмент

Финансовый риск-менеджмент Institutional developments worldwide and in the EU with regard to financial stability

Institutional developments worldwide and in the EU with regard to financial stability Назначение и выплата страхового обеспечения. Ленинградское региональное отделение фонда социального страхования РФ

Назначение и выплата страхового обеспечения. Ленинградское региональное отделение фонда социального страхования РФ Государственная поддержка предпринимательства в Кировской области

Государственная поддержка предпринимательства в Кировской области Кәсіпорынның табыстылығын талдау

Кәсіпорынның табыстылығын талдау Совершенствование рыночного механизма ценообразования на примере ПАО НОВАТЭК

Совершенствование рыночного механизма ценообразования на примере ПАО НОВАТЭК What is pocket money?

What is pocket money? Финансовые технологии, финансовый инжиниринг и личные финансы. (Лекция 2)

Финансовые технологии, финансовый инжиниринг и личные финансы. (Лекция 2) Комплексная программа страхования работников и их родственников. СОГАЗ

Комплексная программа страхования работников и их родственников. СОГАЗ Презентация объектов коммерческой недвижимости в городе Орёл

Презентация объектов коммерческой недвижимости в городе Орёл World Bank

World Bank Гарантийные и компенсационные выплаты

Гарантийные и компенсационные выплаты Анализ отчета о движении денежных средств. (Тема 4)

Анализ отчета о движении денежных средств. (Тема 4) Объекты бухгалтерского учета сектора государственного управления и раскрытие информации о них в бухгалтерской отчетности

Объекты бухгалтерского учета сектора государственного управления и раскрытие информации о них в бухгалтерской отчетности Установление цены на товары

Установление цены на товары Инвестиционные проекты в Ростовской области

Инвестиционные проекты в Ростовской области Коммерческие банки

Коммерческие банки Управління капіталом підприємства

Управління капіталом підприємства Аналитические возможности финансовой отчетности

Аналитические возможности финансовой отчетности Формирование финансовой грамотности обучающимися

Формирование финансовой грамотности обучающимися Контроль и аудит в сфере государственных финансов

Контроль и аудит в сфере государственных финансов Финансовый рынок как механизм мобилизации и перераспределения финансовых ресурсов

Финансовый рынок как механизм мобилизации и перераспределения финансовых ресурсов Учет затрат основного производства

Учет затрат основного производства Управление рисками в рамках концепции устойчивого банкинга ОАО КБ Центр-инвест Ростов-на-Дону

Управление рисками в рамках концепции устойчивого банкинга ОАО КБ Центр-инвест Ростов-на-Дону Финансовая среда предпринимательства и предпринимательские риски

Финансовая среда предпринимательства и предпринимательские риски