- Кәсіпорынның табыстылығын талдау

Содержание

- 2. Табыс - қаржының келуі немесе активтер құнының өсуі, не болмаса пассивтердің азаюы түріндегі есепті кезеңдегі экономикалық

- 3. Табыс өз қызметтерін тиімді орындай алуы үшін келесідей негізгі шарттар қажет болады: 1) Жуықтаудың белгілі бір

- 4. Кәсіпорынның табыстылығы Абсолютті көрсеткіш Салыстырмалы көрсеткіш

- 5. Табыстылық көрсеткіштерін талдау міндеттеріне мыналар жатады: табыстылықтың абсолютті көрсеткіштерінің жоспарының орындалуын бағалау; таза табыстың қалыптасуының құрамдас

- 6. Табыстылық көрсеткіштер жалпы активтер (авансталған, жиынтық капитал) және олардың жекелеген элементтері өнімдер ақша қаражаттары таза ағымы

- 8. Скачать презентацию

Табыс - қаржының келуі немесе активтер құнының өсуі, не болмаса пассивтердің

Табыс - қаржының келуі немесе активтер құнының өсуі, не болмаса пассивтердің

Табыс өз қызметтерін тиімді орындай алуы үшін келесідей негізгі шарттар

Табыс өз қызметтерін тиімді орындай алуы үшін келесідей негізгі шарттар

Кәсіпорынның табыстылығы

Абсолютті көрсеткіш

Салыстырмалы көрсеткіш

Кәсіпорынның табыстылығы

Абсолютті көрсеткіш

Салыстырмалы көрсеткіш

Табыстылық көрсеткіштерін талдау міндеттеріне мыналар жатады:

табыстылықтың абсолютті көрсеткіштерінің жоспарының орындалуын

Табыстылық көрсеткіштерін талдау міндеттеріне мыналар жатады:

табыстылықтың абсолютті көрсеткіштерінің жоспарының орындалуын

Табыстылық

көрсеткіштер

жалпы активтер (авансталған, жиынтық капитал) және олардың жекелеген элементтері

өнімдер

ақша қаражаттары таза

Табыстылық

көрсеткіштер

жалпы активтер (авансталған, жиынтық капитал) және олардың жекелеген элементтері

өнімдер

ақша қаражаттары таза

Accounting and finance

Accounting and finance Сравнительный (рыночный ) подход в оценке стоимости предприятия (бизнеса)

Сравнительный (рыночный ) подход в оценке стоимости предприятия (бизнеса) Теория кредитных рисков

Теория кредитных рисков Порядок расчета премии по результатам деятельности сотрудников бизнес-направления АВТО за продажу договоров страхования

Порядок расчета премии по результатам деятельности сотрудников бизнес-направления АВТО за продажу договоров страхования Financial planning: the ties that bind

Financial planning: the ties that bind Бюджет для граждан на 2017 - 2019 гг

Бюджет для граждан на 2017 - 2019 гг Товарные потери

Товарные потери Определение стоимости недвижимого имущества

Определение стоимости недвижимого имущества Sadt по ОСАГО

Sadt по ОСАГО Учет нематериальных активов

Учет нематериальных активов Проектный фандрайзинг в сфере культуры

Проектный фандрайзинг в сфере культуры Изменения в бухгалтерском учете учреждений бюджетной сферы вступающие в силу с 2023 года

Изменения в бухгалтерском учете учреждений бюджетной сферы вступающие в силу с 2023 года Банк Москвы

Банк Москвы География на купюрах

География на купюрах Программа реформирования пенсионной системы в Российской Федерации

Программа реформирования пенсионной системы в Российской Федерации Эволюция мировой валютной системы и современные валютные проблемы. Лекция 3

Эволюция мировой валютной системы и современные валютные проблемы. Лекция 3 Сравнительный подход к оценке недвижимости. Метод сравнения продаж

Сравнительный подход к оценке недвижимости. Метод сравнения продаж Работа с программным обеспечением для роли Агент в рамках нового процесса выдачи POS-кредит/займов. АО ОТП БАНК

Работа с программным обеспечением для роли Агент в рамках нового процесса выдачи POS-кредит/займов. АО ОТП БАНК Мотивация и стимулирование персонала

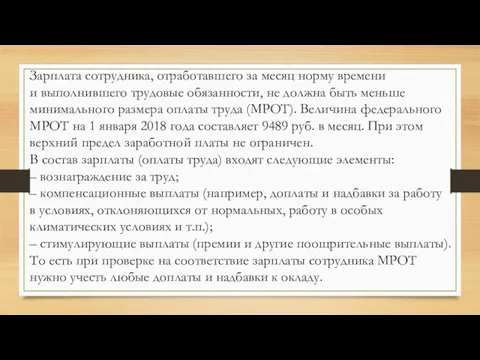

Мотивация и стимулирование персонала Заработная плата. Учет рабочего времени

Заработная плата. Учет рабочего времени Организация финансирования деятельности предприятия. IPO

Организация финансирования деятельности предприятия. IPO Совершенствование законов, ограничивающих деятельность финансовых пирамид

Совершенствование законов, ограничивающих деятельность финансовых пирамид Банковские счета: виды, порядок открытия и закрытия

Банковские счета: виды, порядок открытия и закрытия Валютный контроль и международные расчёты

Валютный контроль и международные расчёты Как распознать финансовую пирамиду

Как распознать финансовую пирамиду Плюсы и минусы страхования жизни и здоровья

Плюсы и минусы страхования жизни и здоровья Escrow Ship

Escrow Ship The Valuation of Long-Term Securities

The Valuation of Long-Term Securities