- Основные средства предприятия

Содержание

- 2. Основные производственные фонды - это часть производительного капитала, овеществеленная в средствах труда, многократно участвующих в производственном

- 6. Учёт основных средств Натуральная форма необходима для определения технического состояния, количественного состава, расчета производственной мощности и

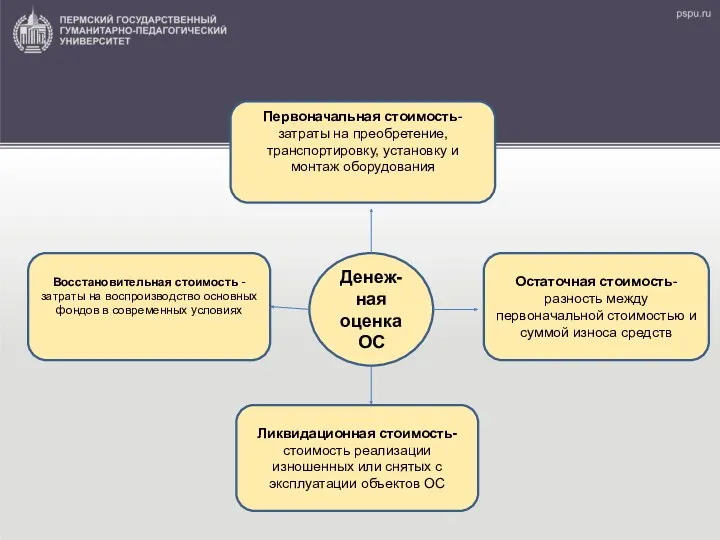

- 8. Первоначальная стоимость = цена закупки ОФ + транспортные расходы + установка и монтаж Восстановительная стоимость =

- 9. Износ- утрата первоначальной стоимости вследствие эксплуатации оборудования Физический (Износ вследствие длительного использования оборудования) Моральный (На смену

- 10. Амортизация Амортизация- это процесс постепенного переноса стоимости основных средств на готовую продукцию, целью образования специального амортизационного

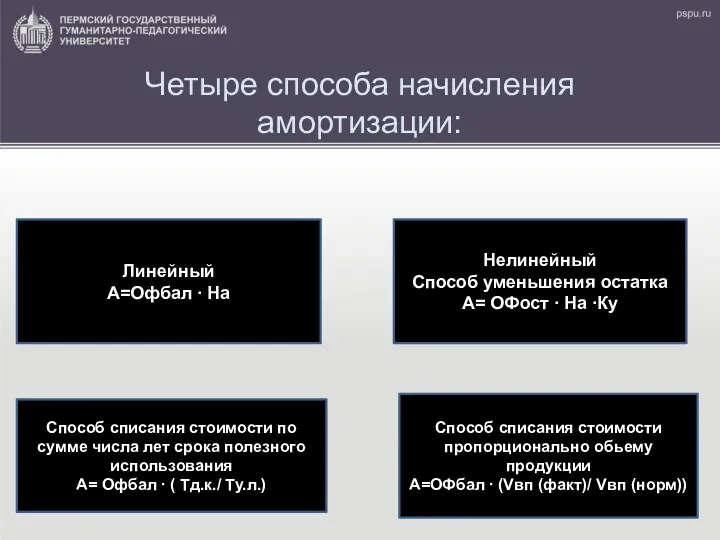

- 11. Четыре способа начисления амортизации: Линейный А=Офбал ∙ На Способ списания стоимости по сумме числа лет срока

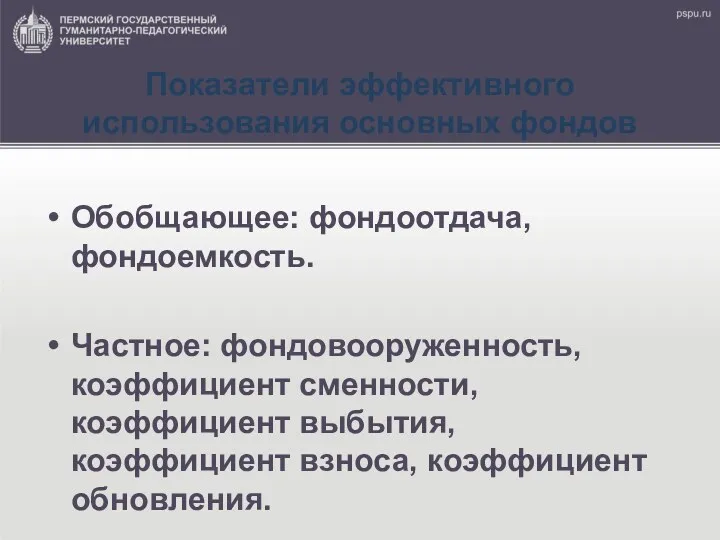

- 12. Показатели эффективного использования основных фондов Обобщающее: фондоотдача, фондоемкость. Частное: фондовооруженность, коэффициент сменности, коэффициент выбытия, коэффициент взноса,

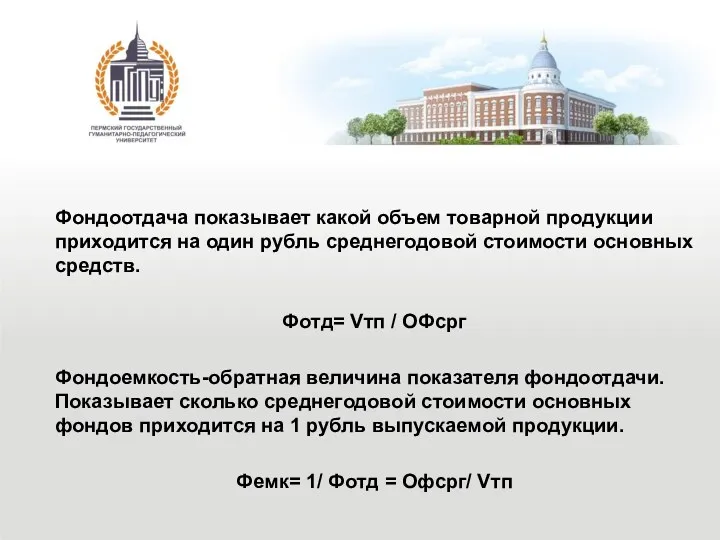

- 13. Фондоотдача показывает какой объем товарной продукции приходится на один рубль среднегодовой стоимости основных средств. Фотд= Vтп

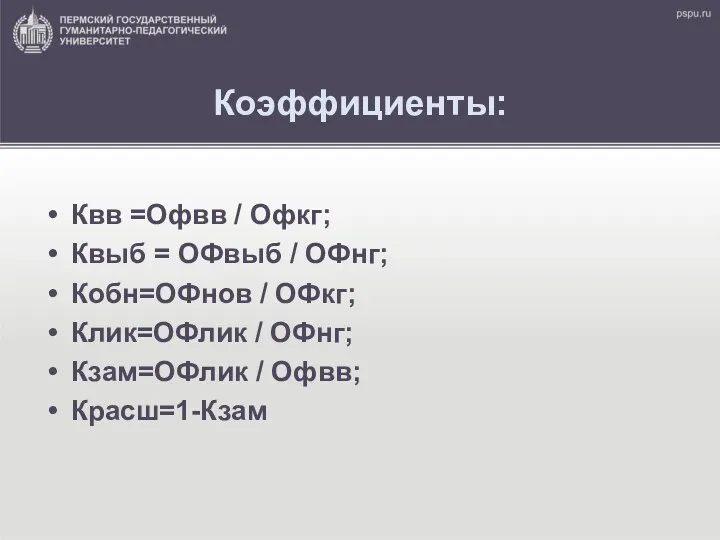

- 14. Коэффициенты: Квв =Офвв / Офкг; Квыб = ОФвыб / ОФнг; Кобн=ОФнов / ОФкг; Клик=ОФлик / ОФнг;

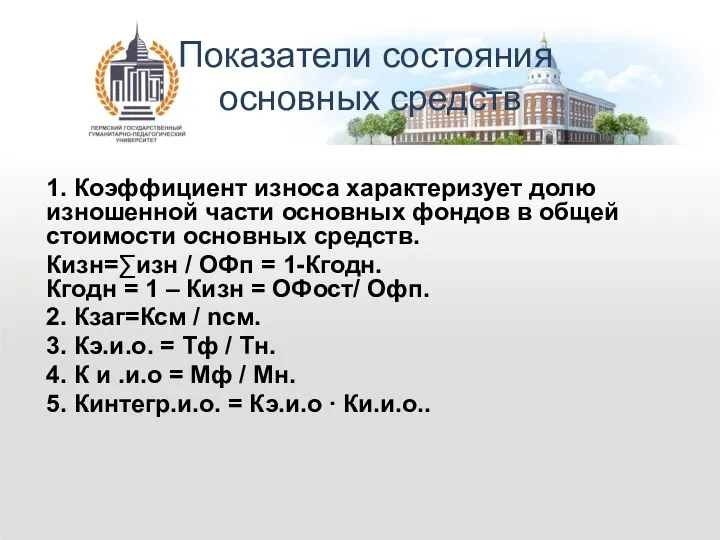

- 15. Показатели состояния основных средств 1. Коэффициент износа характеризует долю изношенной части основных фондов в общей стоимости

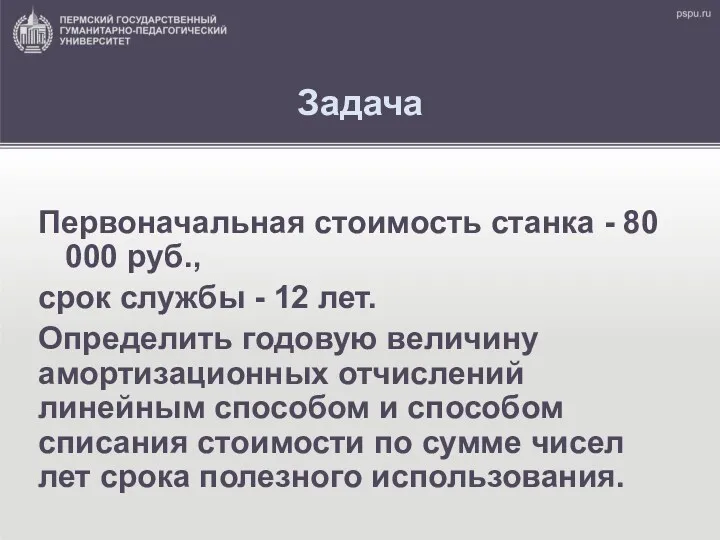

- 16. Задача Первоначальная стоимость станка - 80 000 руб., срок службы - 12 лет. Определить годовую величину

- 18. Скачать презентацию

Основные производственные фонды - это часть производительного капитала, овеществеленная в средствах

Основные производственные фонды - это часть производительного капитала, овеществеленная в средствах

Учёт основных средств

Натуральная форма необходима для определения технического состояния, количественного состава,

Учёт основных средств

Натуральная форма необходима для определения технического состояния, количественного состава,

Первоначальная стоимость = цена закупки ОФ + транспортные расходы + установка

Первоначальная стоимость = цена закупки ОФ + транспортные расходы + установка

Износ- утрата первоначальной стоимости вследствие эксплуатации оборудования

Физический

(Износ вследствие длительного использования оборудования)

Моральный

Износ- утрата первоначальной стоимости вследствие эксплуатации оборудования

Физический

(Износ вследствие длительного использования оборудования)

Моральный

Амортизация

Амортизация- это процесс постепенного переноса стоимости основных средств на готовую продукцию,

Амортизация

Амортизация- это процесс постепенного переноса стоимости основных средств на готовую продукцию,

Четыре способа начисления амортизации:

Линейный

А=Офбал ∙ На

Способ списания стоимости по сумме числа

Четыре способа начисления амортизации:

Линейный

А=Офбал ∙ На

Способ списания стоимости по сумме числа

Показатели эффективного использования основных фондов

Обобщающее: фондоотдача, фондоемкость.

Частное: фондовооруженность, коэффициент сменности, коэффициент

Показатели эффективного использования основных фондов

Обобщающее: фондоотдача, фондоемкость.

Частное: фондовооруженность, коэффициент сменности, коэффициент

Фондоотдача показывает какой объем товарной продукции приходится на один рубль среднегодовой

Фондоотдача показывает какой объем товарной продукции приходится на один рубль среднегодовой

Коэффициенты:

Квв =Офвв / Офкг;

Квыб = ОФвыб / ОФнг;

Кобн=ОФнов / ОФкг;

Клик=ОФлик /

Коэффициенты:

Квв =Офвв / Офкг;

Квыб = ОФвыб / ОФнг;

Кобн=ОФнов / ОФкг;

Клик=ОФлик /

Показатели состояния

основных средств

1. Коэффициент износа характеризует долю изношенной части основных

Показатели состояния

основных средств

1. Коэффициент износа характеризует долю изношенной части основных

Задача

Первоначальная стоимость станка - 80 000 руб.,

срок службы - 12 лет.

Задача

Первоначальная стоимость станка - 80 000 руб.,

срок службы - 12 лет.

Социальная сфера в системе национальной экономики

Социальная сфера в системе национальной экономики Совершенная конкуренция, как тип рынка

Совершенная конкуренция, как тип рынка Роль государства в обеспечении устойчивости и конкурентоспособности предприятий горнодобывающей отрасли Арктической зоны РФ

Роль государства в обеспечении устойчивости и конкурентоспособности предприятий горнодобывающей отрасли Арктической зоны РФ Общество как сложная динамическая система

Общество как сложная динамическая система Инфрақұрылым түсінігі

Инфрақұрылым түсінігі Энергосбережение и повышение энергетической эффективности

Энергосбережение и повышение энергетической эффективности Информационные ресурсы и технологии в экономике

Информационные ресурсы и технологии в экономике Дальневосточный федеральный округ

Дальневосточный федеральный округ Статус территории опережающего социально-экономического развития

Статус территории опережающего социально-экономического развития Teorie regionálního rozvoje

Teorie regionálního rozvoje Социология богатых и бедных

Социология богатых и бедных Инфляция и семейная экономика

Инфляция и семейная экономика Инвестиции в основной капитал

Инвестиции в основной капитал Саладағы экономика

Саладағы экономика Защита экономических интересов государства при осуществлении внешней торговли

Защита экономических интересов государства при осуществлении внешней торговли Содружество независимых государств (СНГ)

Содружество независимых государств (СНГ) Рынок как объект управления. Рынок. Структура рынка

Рынок как объект управления. Рынок. Структура рынка Современные тренды развития мирового туризма

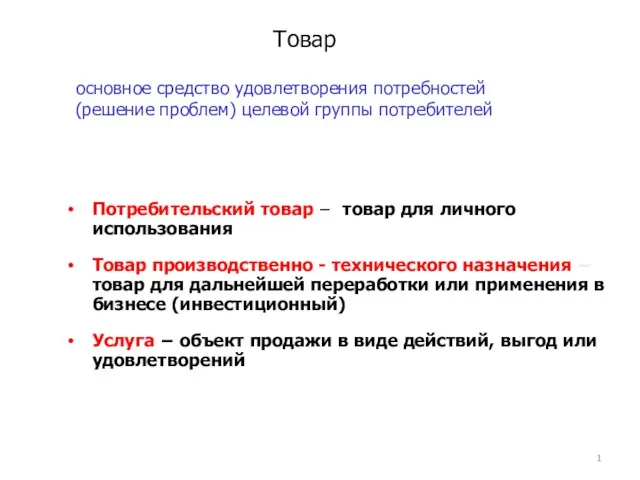

Современные тренды развития мирового туризма Товар. Классификация товаров

Товар. Классификация товаров Economia de piață. (Curs 2)

Economia de piață. (Curs 2) Результаты Уругвайского раунда переговоров ГАТТ

Результаты Уругвайского раунда переговоров ГАТТ Интеграционные процессы в АТР (азиатско-тихоокеанский регион) и их особенности

Интеграционные процессы в АТР (азиатско-тихоокеанский регион) и их особенности Модернизация экономики севера

Модернизация экономики севера Международные компании и инновационное развитие мировой экономики

Международные компании и инновационное развитие мировой экономики Институционализм. Сущность, этапы развития и методология

Институционализм. Сущность, этапы развития и методология Экономические циклы

Экономические циклы Разделение и кооперация труда

Разделение и кооперация труда Жилищная экономика и жилищная политика. (Тема 8)

Жилищная экономика и жилищная политика. (Тема 8)