- Учет затрат основного производства

Содержание

- 2. Понятие основного производства Под основным производством в бухгалтерском учете понимается процесс создания стоимости новой продукции (работ,

- 3. Основные списания со счета 20 1. Прямой способ В течение отчетного периода счет 20 "Основное производство"

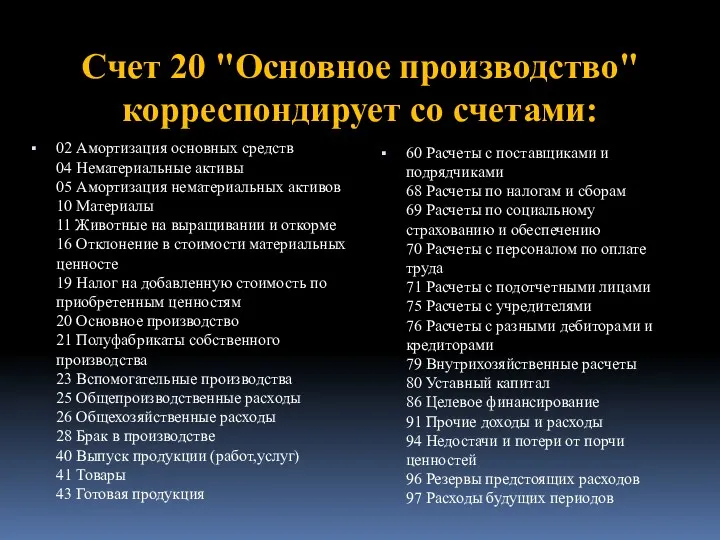

- 4. Счет 20 "Основное производство" корреспондирует со счетами: 02 Амортизация основных средств 04 Нематериальные активы 05 Амортизация

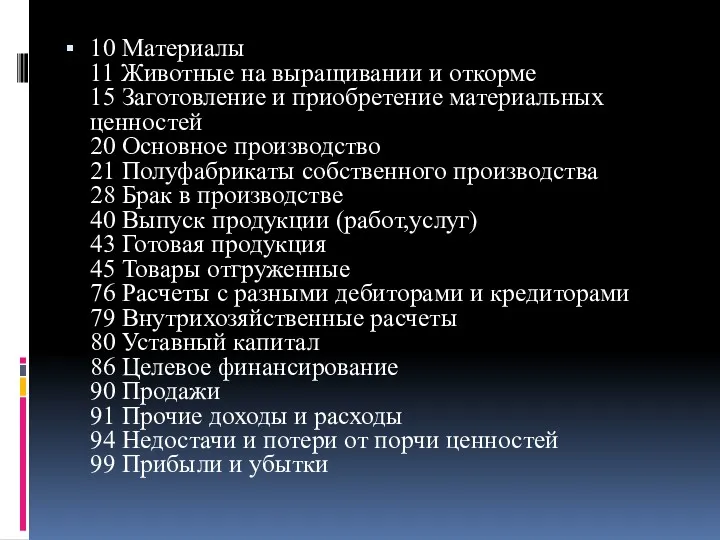

- 5. 10 Материалы 11 Животные на выращивании и откорме 15 Заготовление и приобретение материальных ценностей 20 Основное

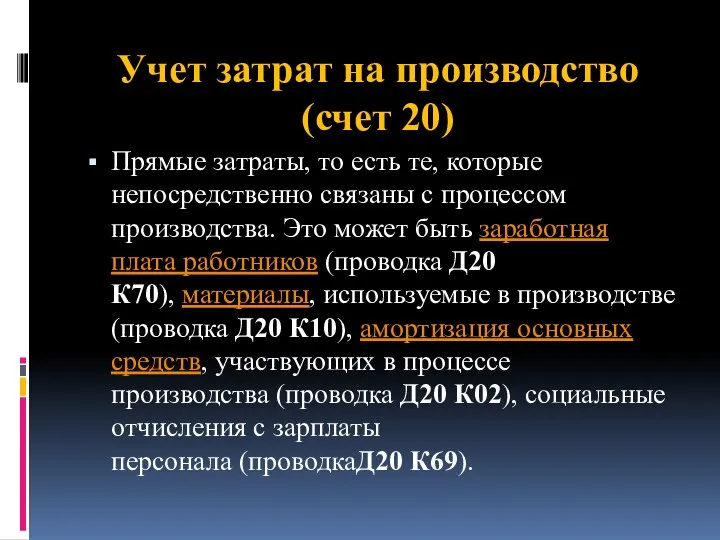

- 6. Учет затрат на производство (счет 20) Прямые затраты, то есть те, которые непосредственно связаны с процессом

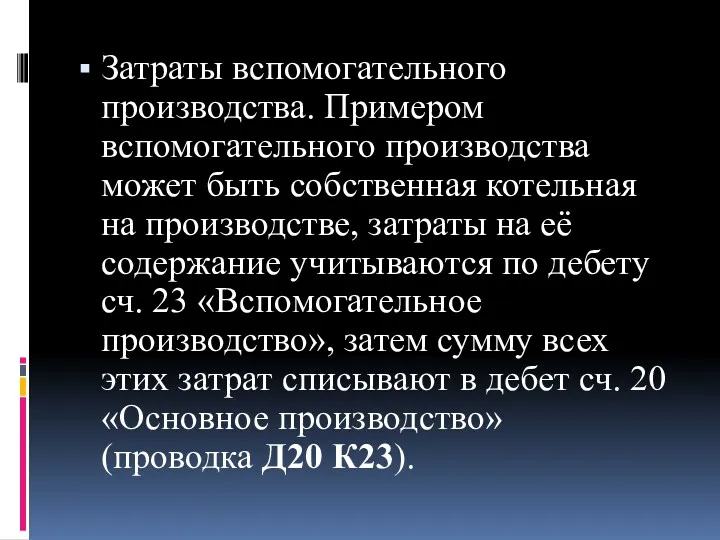

- 7. Затраты вспомогательного производства. Примером вспомогательного производства может быть собственная котельная на производстве, затраты на её содержание

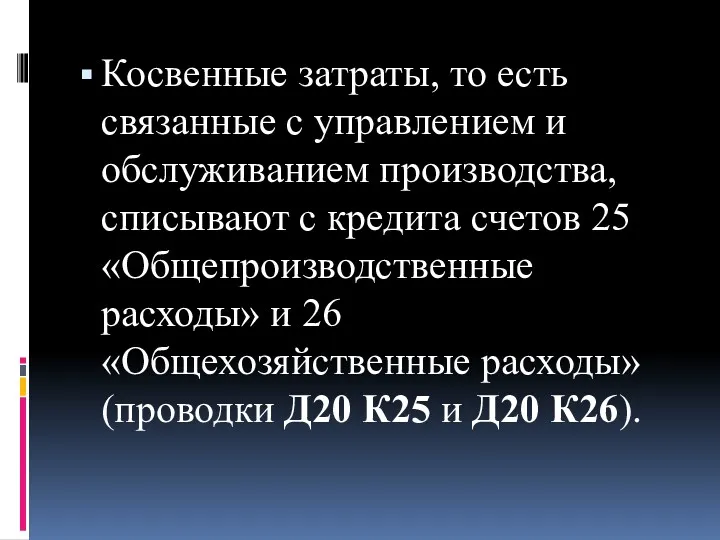

- 8. Косвенные затраты, то есть связанные с управлением и обслуживанием производства, списывают с кредита счетов 25 «Общепроизводственные

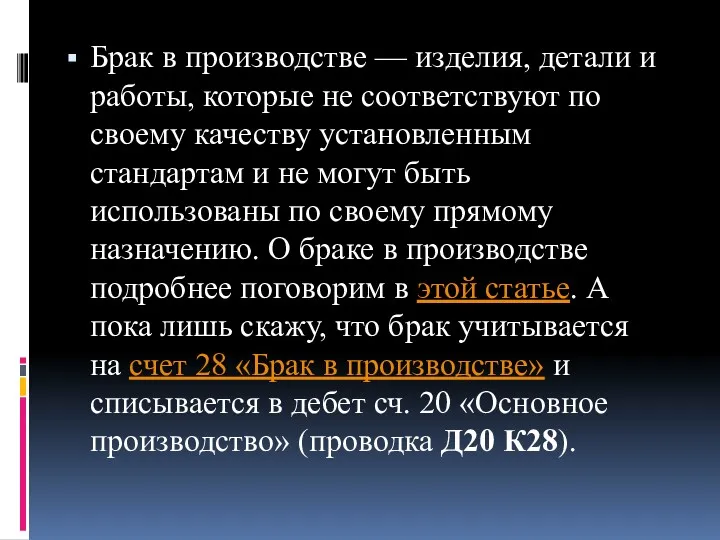

- 9. Брак в производстве — изделия, детали и работы, которые не соответствуют по своему качеству установленным стандартам

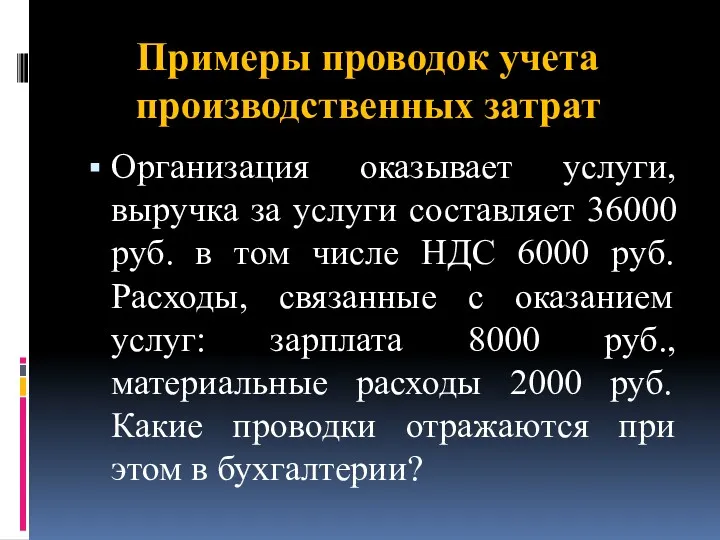

- 10. Примеры проводок учета производственных затрат Организация оказывает услуги, выручка за услуги составляет 36000 руб. в том

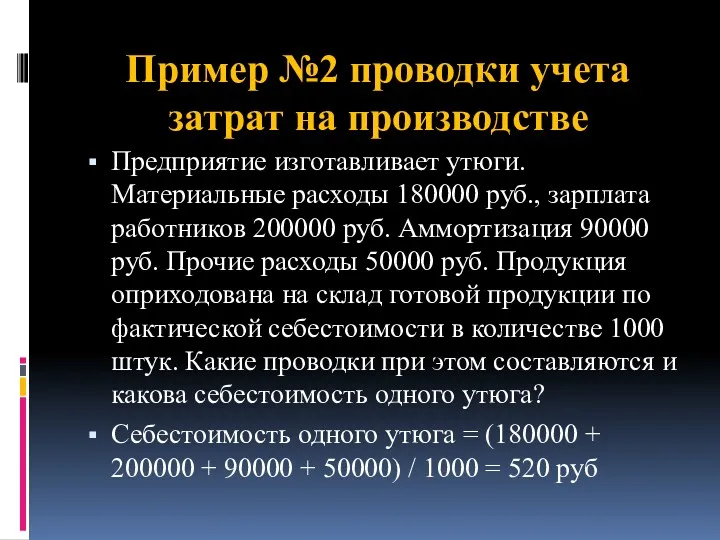

- 12. Пример №2 проводки учета затрат на производстве Предприятие изготавливает утюги. Материальные расходы 180000 руб., зарплата работников

- 14. Скачать презентацию

Понятие основного производства

Под основным производством в бухгалтерском учете понимается процесс создания

Понятие основного производства

Под основным производством в бухгалтерском учете понимается процесс создания

Основные списания со счета 20

1. Прямой способ

В течение отчетного периода счет

Основные списания со счета 20

1. Прямой способ

В течение отчетного периода счет

Счет 20 "Основное производство"

корреспондирует со счетами:

02 Амортизация основных средств

04 Нематериальные активы

05

Счет 20 "Основное производство"

корреспондирует со счетами:

02 Амортизация основных средств 04 Нематериальные активы 05

10 Материалы

11 Животные на выращивании и откорме

15 Заготовление и приобретение материальных

10 Материалы 11 Животные на выращивании и откорме 15 Заготовление и приобретение материальных

Учет затрат на производство (счет 20)

Прямые затраты, то есть те, которые

Учет затрат на производство (счет 20)

Прямые затраты, то есть те, которые

Затраты вспомогательного производства. Примером вспомогательного производства может быть собственная котельная на

Затраты вспомогательного производства. Примером вспомогательного производства может быть собственная котельная на

Косвенные затраты, то есть связанные с управлением и обслуживанием производства, списывают

Косвенные затраты, то есть связанные с управлением и обслуживанием производства, списывают

Брак в производстве — изделия, детали и работы, которые не соответствуют

Брак в производстве — изделия, детали и работы, которые не соответствуют

Примеры проводок учета производственных затрат

Организация оказывает услуги, выручка за услуги составляет

Примеры проводок учета производственных затрат

Организация оказывает услуги, выручка за услуги составляет

Пример №2 проводки учета затрат на производстве

Предприятие изготавливает утюги. Материальные расходы

Пример №2 проводки учета затрат на производстве

Предприятие изготавливает утюги. Материальные расходы

Проблемы России

Проблемы России Виды смет

Виды смет Моделирование процентного дохода банка

Моделирование процентного дохода банка Fundamental legal principles

Fundamental legal principles Малі проекти Вишеградського фонду

Малі проекти Вишеградського фонду Инвестиционный процесс в Волгоградской области

Инвестиционный процесс в Волгоградской области Облік і аудит витрат підриємства

Облік і аудит витрат підриємства Технико-экономическое обоснование целесообразности разработки ПО

Технико-экономическое обоснование целесообразности разработки ПО Расчет отпускных. Начисление отпускных

Расчет отпускных. Начисление отпускных Анализ и оценка финансовых результатов деятельности предприятия

Анализ и оценка финансовых результатов деятельности предприятия Критерии оценки инвестиционных проектов

Критерии оценки инвестиционных проектов Количественный (факторный) анализ

Количественный (факторный) анализ Управление рисками. Банк Санкт- Петербург

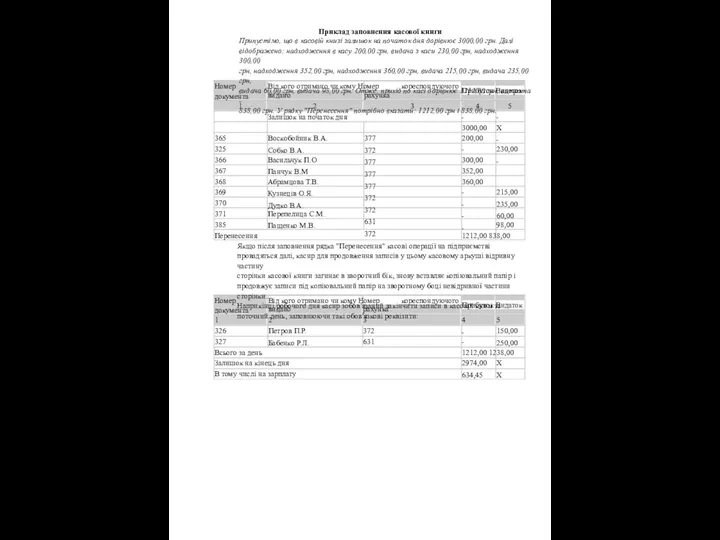

Управление рисками. Банк Санкт- Петербург Приклад заповнення касової книги

Приклад заповнення касової книги Международный проект логистики

Международный проект логистики Технический анализ - основы

Технический анализ - основы Инициативное бюджетирование

Инициативное бюджетирование Школа инвестиций НИУ-ВШЭ: программа и преимущества

Школа инвестиций НИУ-ВШЭ: программа и преимущества Государственный и муниципальный кредит

Государственный и муниципальный кредит Что такое финансовая грамотность?

Что такое финансовая грамотность? Ценовая политика государства

Ценовая политика государства Бюджет для граждан (2021-2023)

Бюджет для граждан (2021-2023) Инвентаризация дебиторской и кредиторской задолженности по состоянию на 30 июня 2018 года. Желдоручет ОАО РЖД

Инвентаризация дебиторской и кредиторской задолженности по состоянию на 30 июня 2018 года. Желдоручет ОАО РЖД HV - podle našich účetních systémů

HV - podle našich účetních systémů Основные операции и услуги коммерческих банков

Основные операции и услуги коммерческих банков Инвестирование в недвижимость. (Тема 2.3)

Инвестирование в недвижимость. (Тема 2.3) Учет текущих операций и расчетов на примере ООО Галла К

Учет текущих операций и расчетов на примере ООО Галла К Системы директ – костинг, стандарт – кост и нормативный метод

Системы директ – костинг, стандарт – кост и нормативный метод