- Управління капіталом підприємства

Содержание

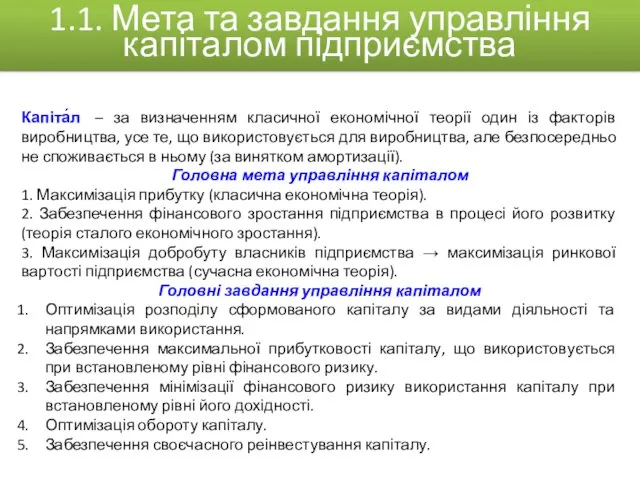

- 2. Капіта́л – за визначенням класичної економічної теорії один із факторів виробництва, усе те, що використовується для

- 3. ФОРМИ КАПІТАЛУ ОРГАНІЗАЦІЇ Власний капітал – це власні джерела підприємства, які без визначення строку повернення внесені

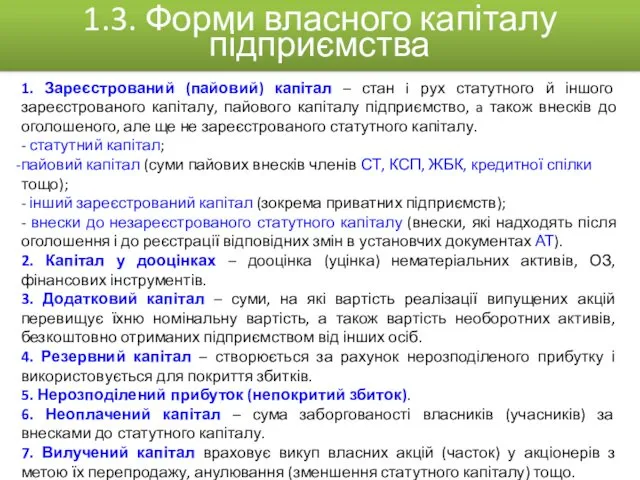

- 4. 1. Зареєстрований (пайовий) капітал – стан i рух статутного й іншого зареєстрованого капіталу, пайового капіталу підприємство,

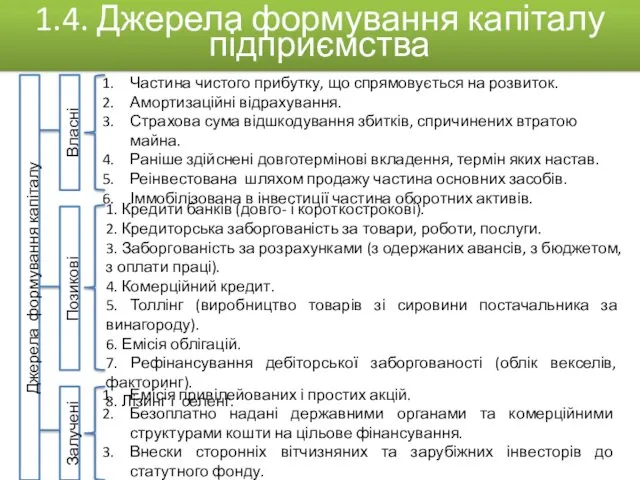

- 5. Джерела формування капіталу Власні Позикові Залучені 1.4. Джерела формування капіталу підприємства Частина чистого прибутку, що спрямовується

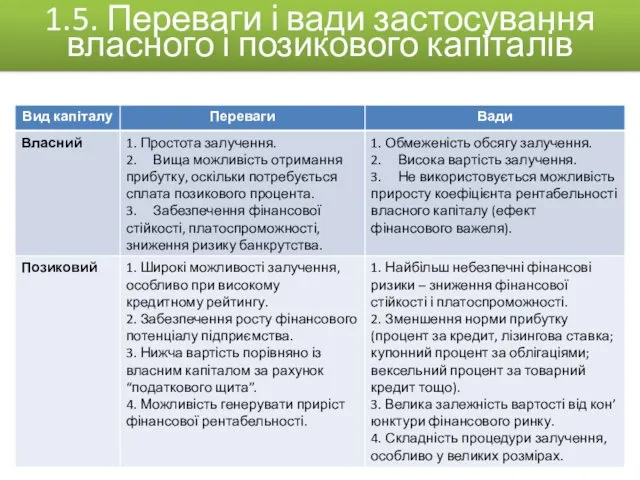

- 6. 1.5. Переваги і вади застосування власного і позикового капіталів

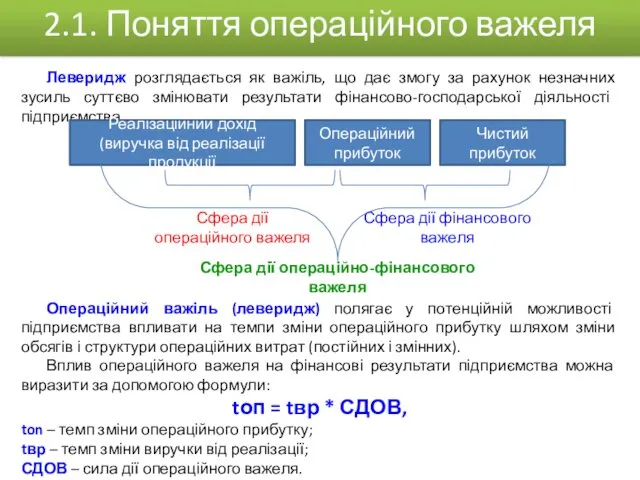

- 7. Леверидж розглядається як важіль, що дає змогу за рахунок незначних зусиль суттєво змінювати результати фінансово-господарської діяльності

- 8. Сила дії операційного Виручка від реалізації – Змінні витрати важеля (рівень опе- = ------------------------------------------------------- раційного левериджу)

- 9. Ефект фінансового важеля показує, на скільки відсотків підвищується рентабельність власного капіталу підприємства за рахунок залучення в

- 10. Сукупний вплив комерційного та фінансового ризиків на чистий прибуток підприємства оцінюється за допомогою операційно-фінансового важеля: tчп

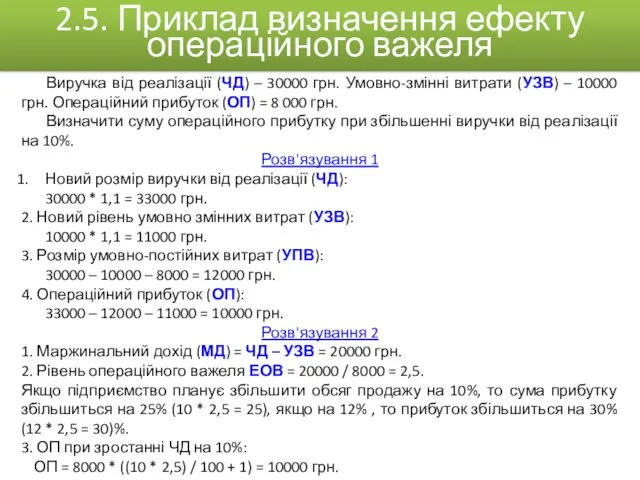

- 11. Виручка від реалізації (ЧД) – 30000 грн. Умовно-змінні витрати (УЗВ) – 10000 грн. Операційний прибуток (ОП)

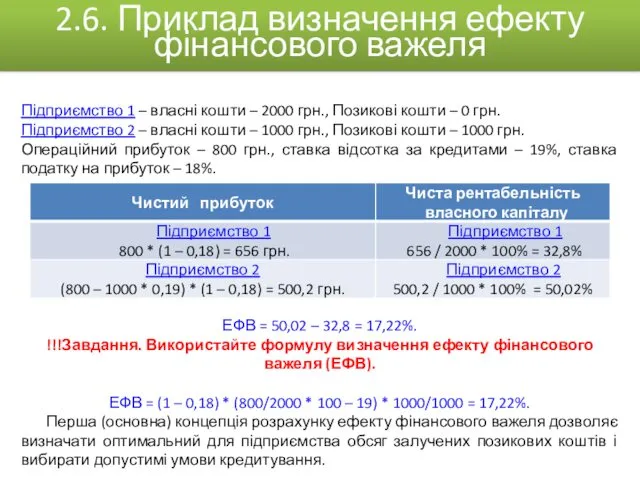

- 12. Підприємство 1 – власні кошти – 2000 грн., Позикові кошти – 0 грн. Підприємство 2 –

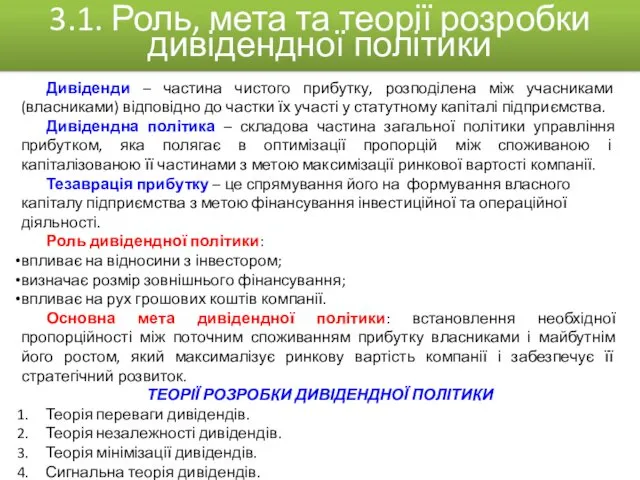

- 13. Дивіденди – частина чистого прибутку, розподілена між учасниками (власниками) відповідно до частки їх участі у статутному

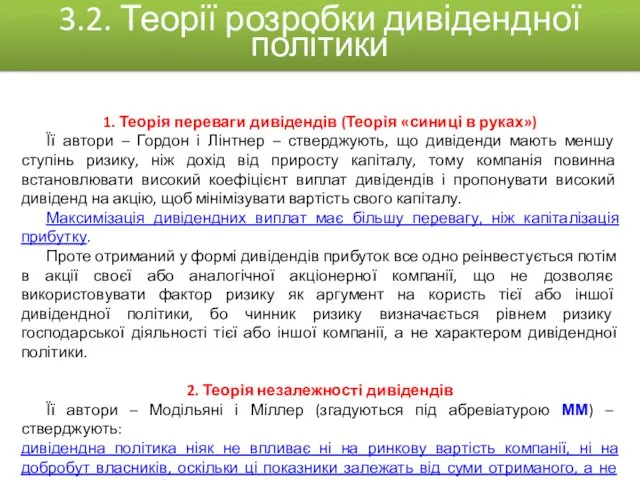

- 14. 1. Теорія переваги дивідендів (Теорія «синиці в руках») Її автори – Гордон і Лінтнер – стверджують,

- 15. 3. Теорія мінімізації дивідендів (теорія податкових переваг) Її автори – Літценбергер і Рамасвамі. Відповідно до цієї

- 16. 5. Теорія відповідності дивідендної політики складу акціонерів або "теорія клієнтури” Компанія повинна здійснювати таку дивідендну політику,

- 17. Залишкова політика дивідендних виплат. Політика стабільного розміру дивідендних виплат. Політика стабільного коефіцієнта дивідендного виходу. Політика "екстра-дивіденду“.

- 18. 3. Політика стабільного коефіцієнта дивідендного виходу Постійна процентна частина прибутку в дивідендах. Основний показник – коефіцієнт

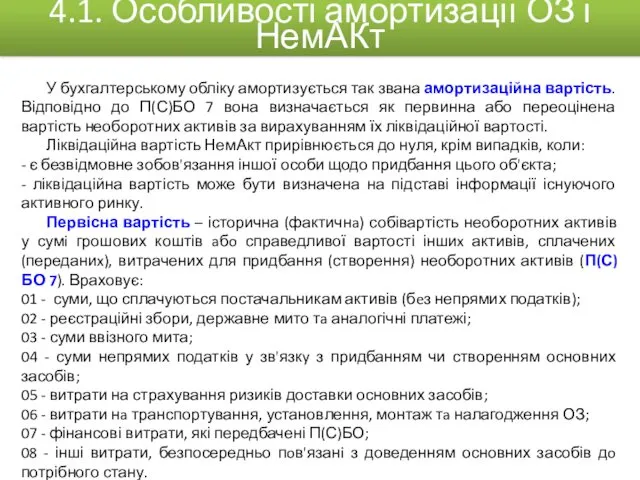

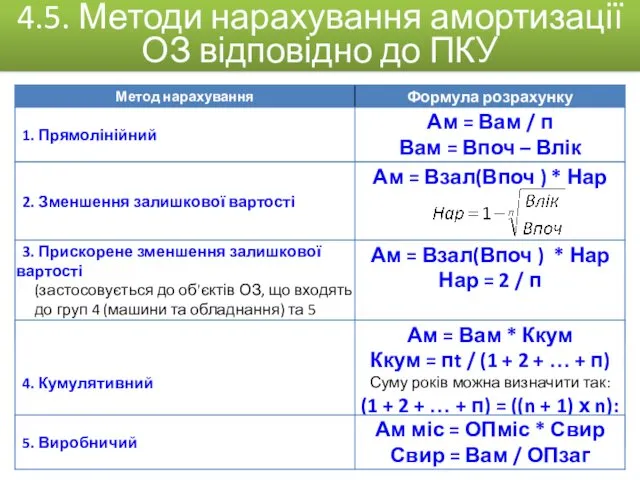

- 19. У бухгалтерському обліку амортизується так звана амортизаційна вартість. Відповідно до П(С)БО 7 вона визначається як первинна

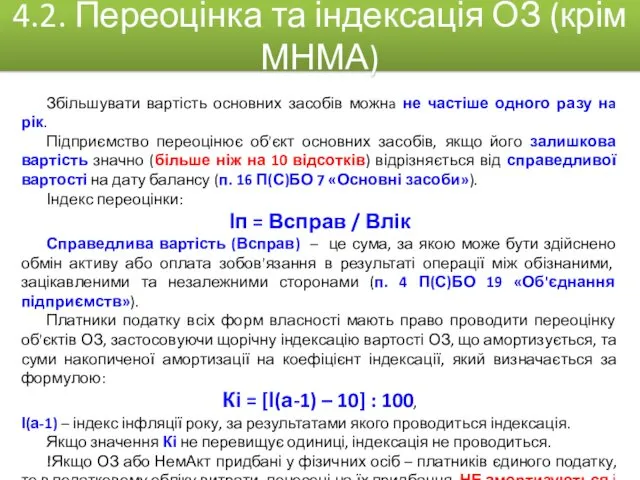

- 20. Збільшувати вартість основних засобів можнa не частіше одного разу нa рік. Підприємство переоцінює об'єкт основних засобів,

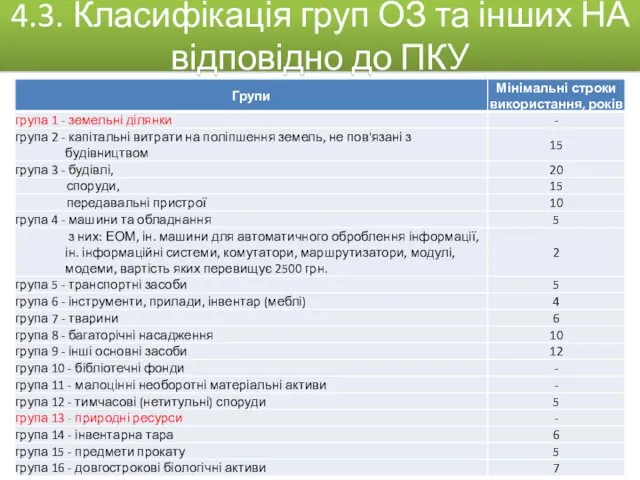

- 21. 4.3. Класифікація груп ОЗ та інших НА відповідно до ПКУ

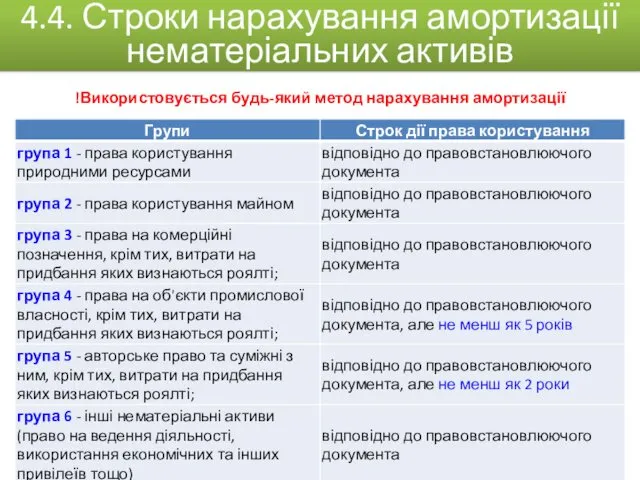

- 22. !Використовується будь-який метод нарахування амортизації 4.4. Строки нарахування амортизації нематеріальних активів

- 23. Взал – залишкова вартість на початок звітного року , грн.; Впоч – первісна вартість на дату

- 24. Початкова вартість обладнання Впоч = 32000 грн. Ліквідаційна вартість обладнання Влік = 2000 грн. 4.6. Приклад

- 25. 4.7. Можливі методи нарахування амортизації відповідно до ПКУ

- 26. Безоплатно отримані основні засоби не підлягають амортизації. Відповідно ПБО і ПКУ по-різному змінюється вартість основних засобів

- 27. 5.1. Шляхи та джерела збільшення статутного капіталу АТ Шляхи збільшення статутного капіталу АТ Збільшення кількості акцій

- 28. Статутний капітал ТзОВ, КТ, ПТ, ТДВ формується за рахунок внесків його учасників та засновників. Умовні позначення:

- 29. 5.3. Переваги і недоліки основних джерел власного капіталу

- 30. За облігаціями сума майбутнього грошового потоку складається із сум відсотків за цими активами і вартості самого

- 31. Модель оцінки поточної ринкової вартості облігацій (Цр) з періодичною виплатою відсотків (основна модель): По – щорічна

- 32. 1. Модель оцінки поточної ринкової вартості акції (ЦАп) при її використанні протягом необмежено тривалого періоду часу

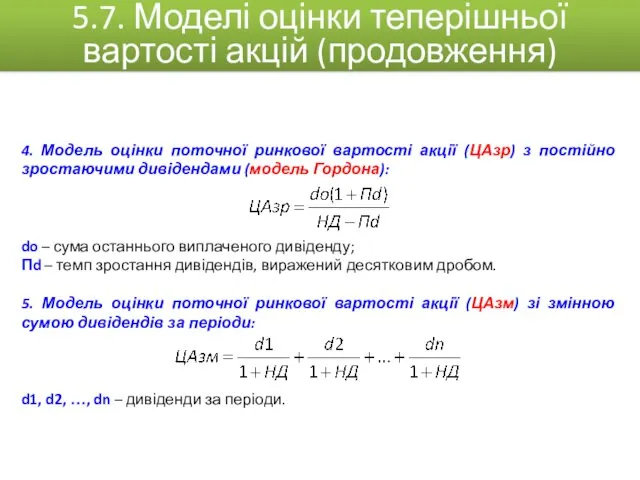

- 33. 4. Модель оцінки поточної ринкової вартості акції (ЦАзр) з постійно зростаючими дивідендами (модель Гордона): do –

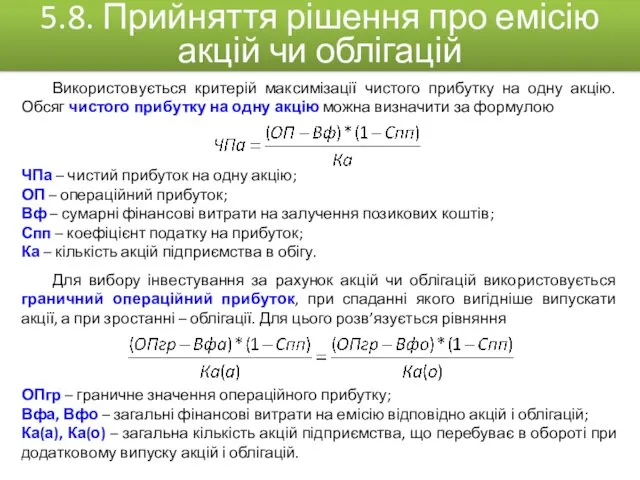

- 34. Використовується критерій максимізації чистого прибутку на одну акцію. Обсяг чистого прибутку на одну акцію можна визначити

- 35. У ЗУ «Про цінні папери та фондовий ринок» андеррайтингом визначається розміщення (підписка, продаж) цінних паперів торговцем

- 36. Для випуску акцій акціонерне товариство подає до реєстраційного органу ряд документів. 1. Заява стандартного зразка. 2.

- 37. Емісія акцій це процедура, яка спрямована на формування статутного капіталу АТ, основним етапом якої є: Розміщення

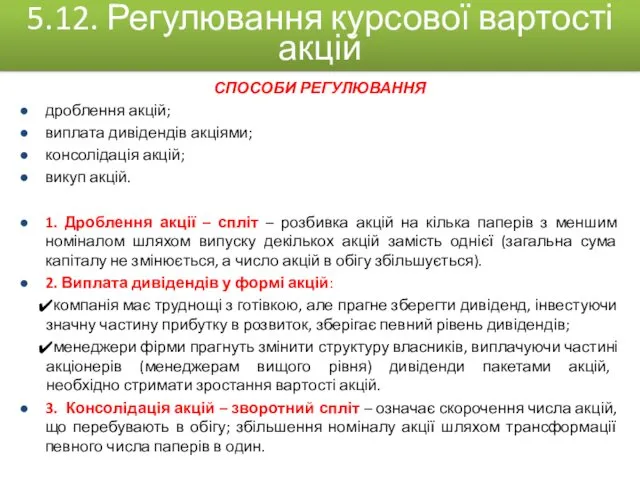

- 38. СПОСОБИ РЕГУЛЮВАННЯ дроблення акцій; виплата дивідендів акціями; консолідація акцій; викуп акцій. 1. Дроблення акції – спліт

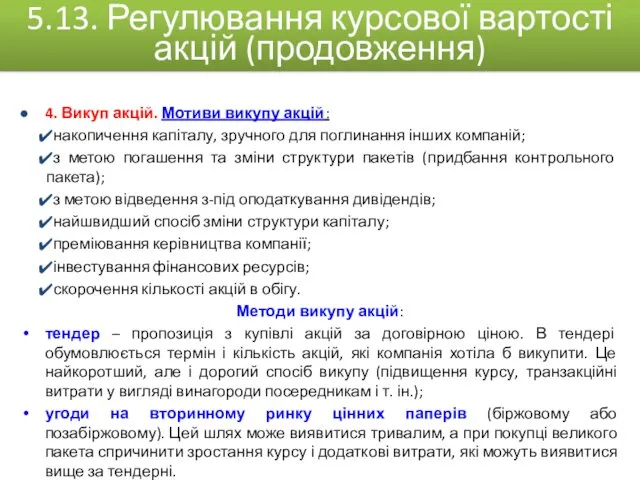

- 39. 4. Викуп акцій. Мотиви викупу акцій: накопичення капіталу, зручного для поглинання інших компаній; з метою погашення

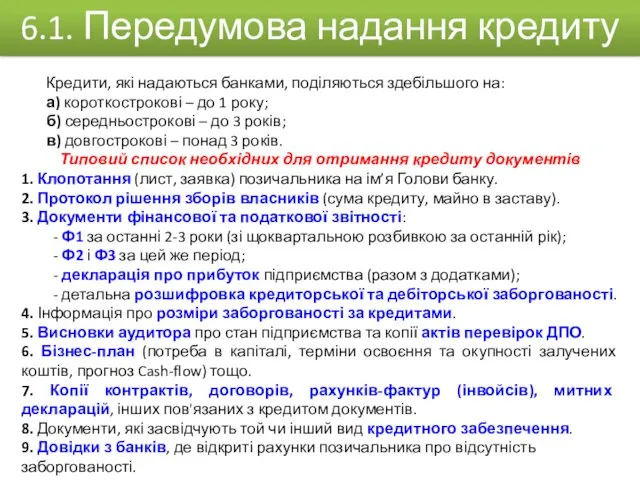

- 40. Кредити, які надаються банками, поділяються здебільшого на: а) короткострокові – до 1 року; б) середньострокові –

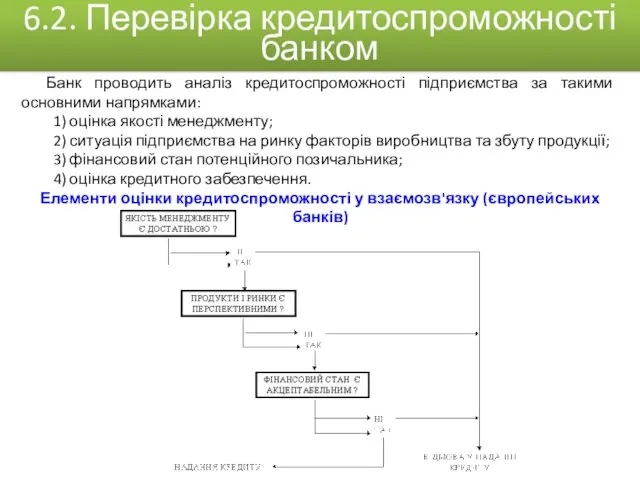

- 41. Банк проводить аналіз кредитоспроможності підприємства за такими основними напрямками: 1) оцінка якості менеджменту; 2) ситуація підприємства

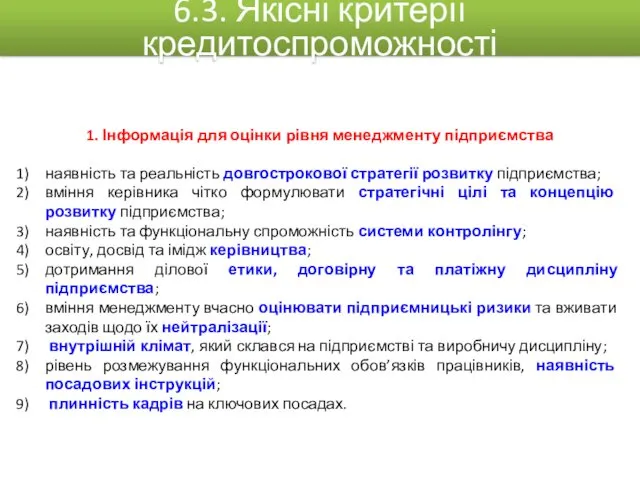

- 42. 1. Інформація для оцінки рівня менеджменту підприємства наявність та реальність довгострокової стратегії розвитку підприємства; вміння керівника

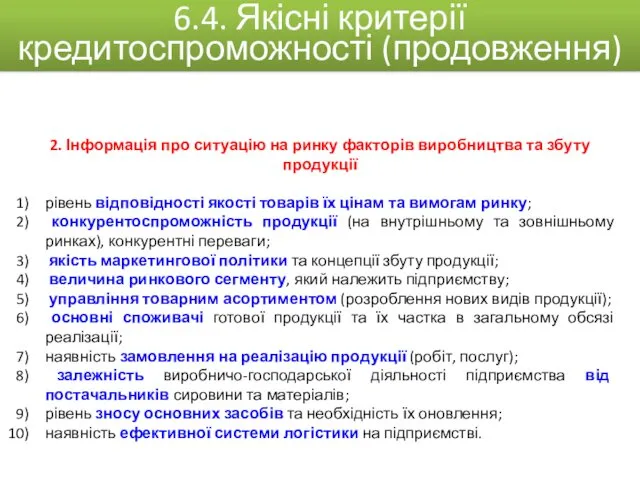

- 43. 2. Інформація про ситуацію на ринку факторів виробництва та збуту продукції рівень відповідності якості товарів їх

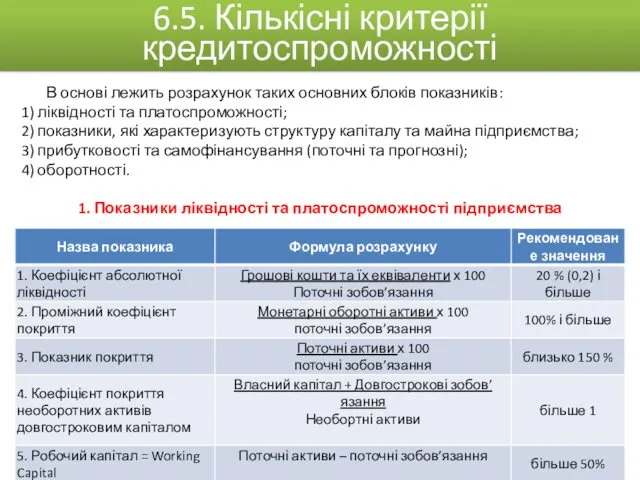

- 44. В основі лежить розрахунок таких основних блоків показників: 1) ліквідності та платоспроможності; 2) показники, які характеризують

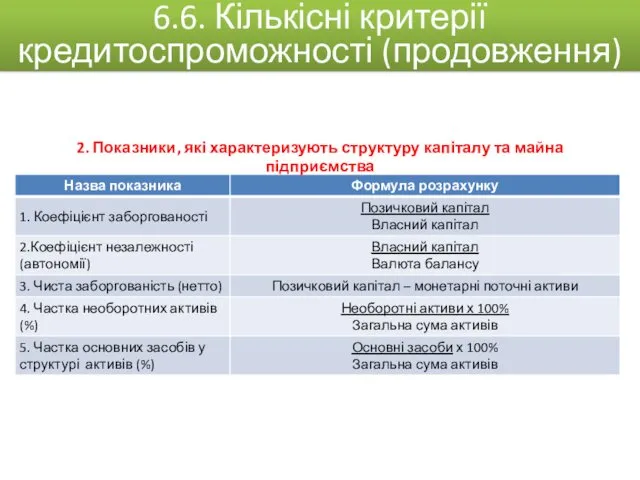

- 45. 2. Показники, які характеризують структуру капіталу та майна підприємства 6.6. Кількісні критерії кредитоспроможності (продовження)

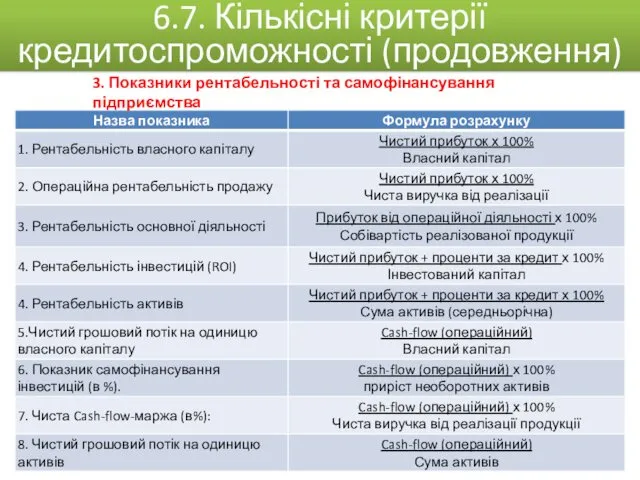

- 46. 3. Показники рентабельності та самофінансування підприємства 6.7. Кількісні критерії кредитоспроможності (продовження)

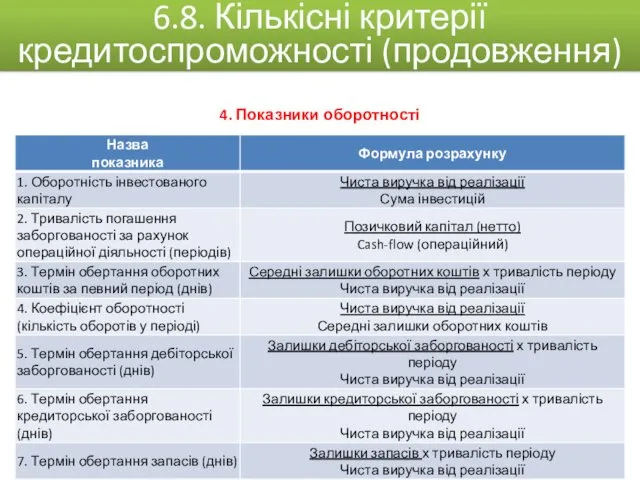

- 47. 4. Показники оборотності 6.8. Кількісні критерії кредитоспроможності (продовження)

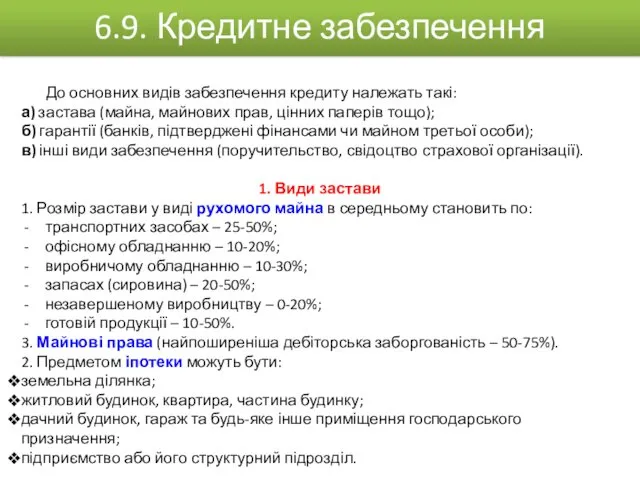

- 48. До основних видів забезпечення кредиту належать такі: а) застава (майна, майнових прав, цінних паперів тощо); б)

- 49. 2. Поручительство Поручительство (акцесорне (від лат. accessorius) – додатковий договір або зобов’язання, що приєднуються до іншого

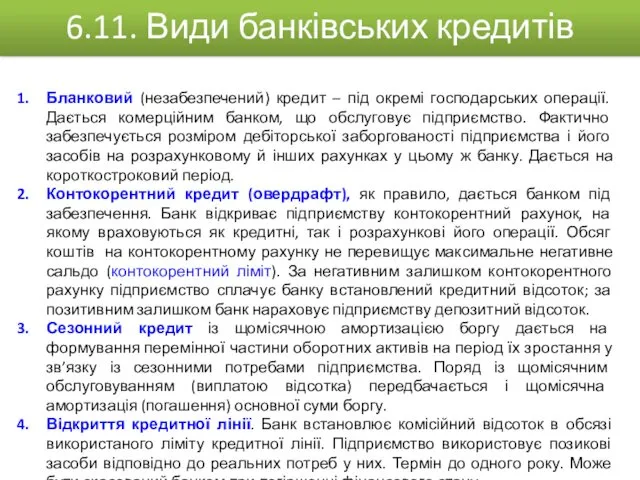

- 50. Бланковий (незабезпечений) кредит – під окремі господарських операції. Дається комерційним банком, що обслуговує підприємство. Фактично забезпечується

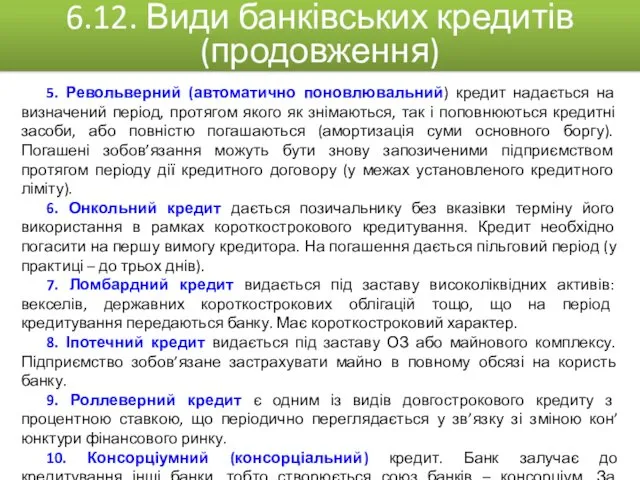

- 51. 5. Револьверний (автоматично поновлювальний) кредит надається на визначений період, протягом якого як знімаються, так і поповнюються

- 52. Лізинг (англ. leasing – оренда, майновий найм) – підприємницька діяльність, яка полягає в наданні лізингодавцем у

- 53. При фінансовому лізингу орендар має право: повернути об’єкт лізингу орендодавцю; укласти новий контракт на оренду; викупити

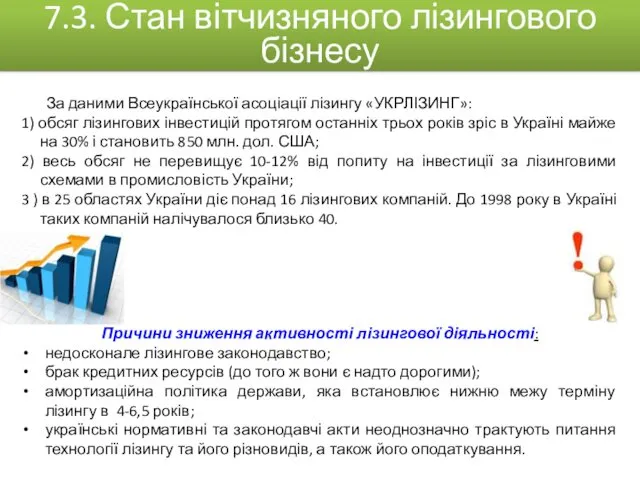

- 54. За даними Всеукраїнської асоціації лізингу «УКРЛІЗИНГ»: 1) обсяг лізингових інвестицій протягом останніх трьох років зріс в

- 55. Найпоширенішим нині є лізинг вантажних автомобілів, морських та повітряних суден, комп’ютерної техніки. Постачання автотехніки та обладнання

- 56. Вартість (середньозважена) капіталу (англ. Weighted Average Cost of Capital, WACC) – ціна, яку підприємство повинно сплатити

- 57. 1. Поелементна оцінка вартості капіталу. WACC = ΣCi * Yi 2. На основі необхідної доходності власного

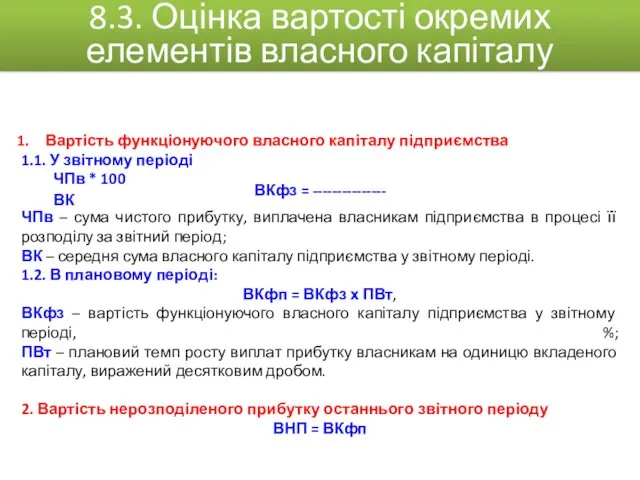

- 58. Вартість функціонуючого власного капіталу підприємства 1.1. У звітному періоді ЧПв * 100 ВКфз = --------------- ВК

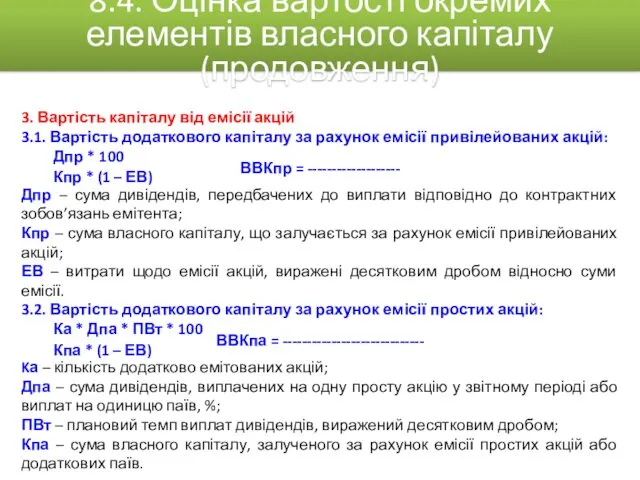

- 59. 3. Вартість капіталу від емісії акцій 3.1. Вартість додаткового капіталу за рахунок емісії привілейованих акцій: Дпр

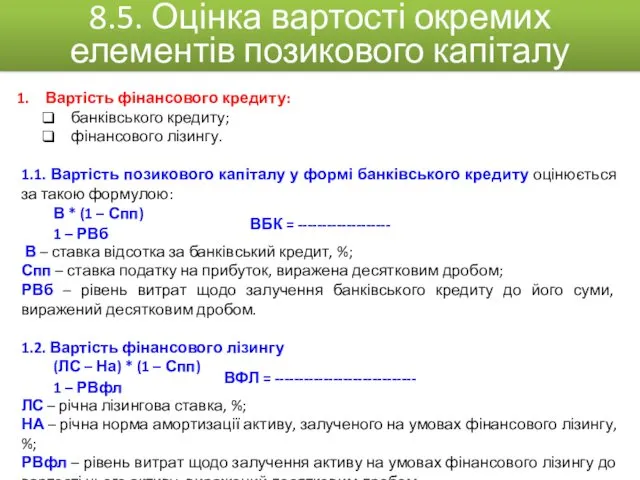

- 60. Вартість фінансового кредиту: банківського кредиту; фінансового лізингу. 1.1. Вартість позикового капіталу у формі банківського кредиту оцінюється

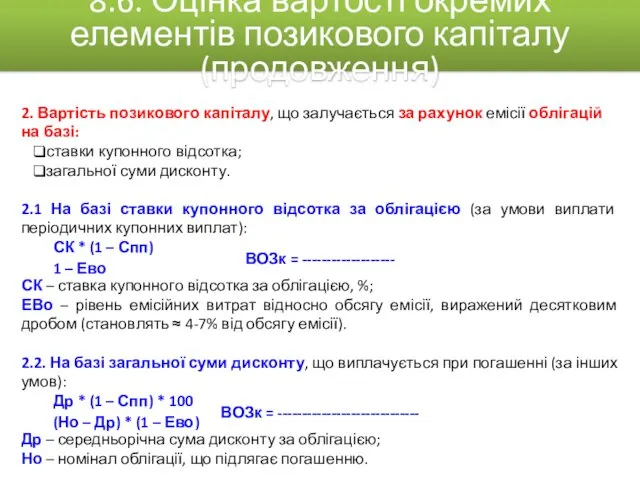

- 61. 2. Вартість позикового капіталу, що залучається за рахунок емісії облігацій на базі: ставки купонного відсотка; загальної

- 63. Скачать презентацию

Капіта́л – за визначенням класичної економічної теорії один із факторів виробництва,

Капіта́л – за визначенням класичної економічної теорії один із факторів виробництва,

ФОРМИ КАПІТАЛУ ОРГАНІЗАЦІЇ

Власний капітал – це власні джерела підприємства, які без

ФОРМИ КАПІТАЛУ ОРГАНІЗАЦІЇ

Власний капітал – це власні джерела підприємства, які без

1. Зареєстрований (пайовий) капітал – стан i рух статутного й іншого

1. Зареєстрований (пайовий) капітал – стан i рух статутного й іншого

Джерела формування капіталу

Власні

Позикові

Залучені

1.4. Джерела формування капіталу підприємства

Частина чистого прибутку, що спрямовується

Джерела формування капіталу

Власні

Позикові

Залучені

1.4. Джерела формування капіталу підприємства

Частина чистого прибутку, що спрямовується

1.5. Переваги і вади застосування власного і позикового капіталів

1.5. Переваги і вади застосування власного і позикового капіталів

Леверидж розглядається як важіль, що дає змогу за рахунок незначних зусиль

Леверидж розглядається як важіль, що дає змогу за рахунок незначних зусиль

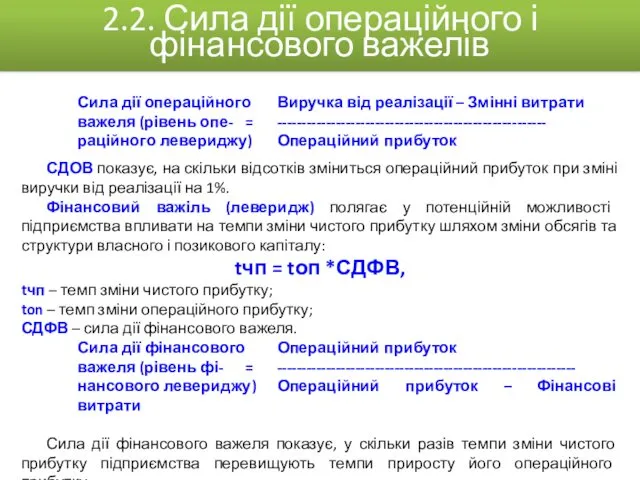

Сила дії операційного Виручка від реалізації – Змінні витрати

важеля (рівень опе- = -------------------------------------------------------

раційного левериджу) Операційний

Сила дії операційного Виручка від реалізації – Змінні витрати

важеля (рівень опе- = -------------------------------------------------------

раційного левериджу) Операційний

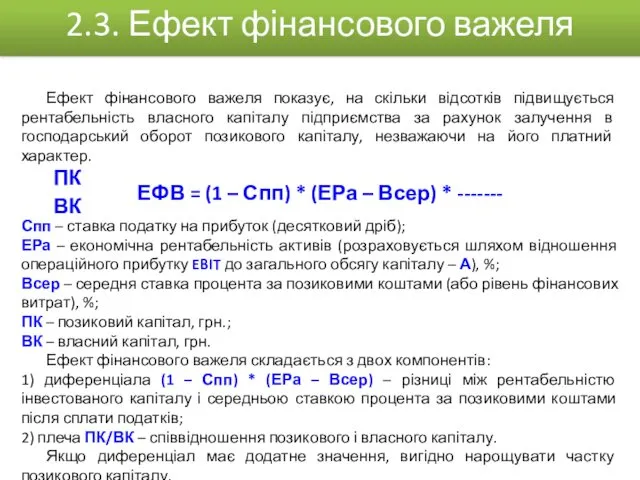

Ефект фінансового важеля показує, на скільки відсотків підвищується рентабельність власного капіталу

Ефект фінансового важеля показує, на скільки відсотків підвищується рентабельність власного капіталу

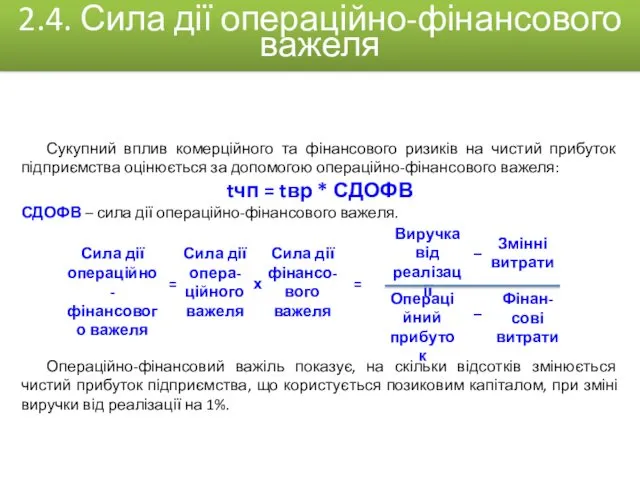

Сукупний вплив комерційного та фінансового ризиків на чистий прибуток підприємства оцінюється

Сукупний вплив комерційного та фінансового ризиків на чистий прибуток підприємства оцінюється

Виручка від реалізації (ЧД) – 30000 грн. Умовно-змінні витрати (УЗВ) –

Виручка від реалізації (ЧД) – 30000 грн. Умовно-змінні витрати (УЗВ) –

Підприємство 1 – власні кошти – 2000 грн., Позикові кошти –

Підприємство 1 – власні кошти – 2000 грн., Позикові кошти –

Дивіденди – частина чистого прибутку, розподілена між учасниками (власниками) відповідно до

Дивіденди – частина чистого прибутку, розподілена між учасниками (власниками) відповідно до

1. Теорія переваги дивідендів (Теорія «синиці в руках»)

Її автори – Гордон

1. Теорія переваги дивідендів (Теорія «синиці в руках»)

Її автори – Гордон

3. Теорія мінімізації дивідендів (теорія податкових переваг)

Її автори – Літценбергер і

3. Теорія мінімізації дивідендів (теорія податкових переваг)

Її автори – Літценбергер і

5. Теорія відповідності дивідендної політики складу акціонерів або "теорія клієнтури”

Компанія повинна

5. Теорія відповідності дивідендної політики складу акціонерів або "теорія клієнтури”

Компанія повинна

Залишкова політика дивідендних виплат.

Політика стабільного розміру дивідендних виплат.

Політика стабільного коефіцієнта дивідендного

Залишкова політика дивідендних виплат.

Політика стабільного розміру дивідендних виплат.

Політика стабільного коефіцієнта дивідендного

3. Політика стабільного коефіцієнта дивідендного виходу

Постійна процентна частина прибутку в дивідендах.

3. Політика стабільного коефіцієнта дивідендного виходу

Постійна процентна частина прибутку в дивідендах.

У бухгалтерському обліку амортизується так звана амортизаційна вартість. Відповідно до П(С)БО

У бухгалтерському обліку амортизується так звана амортизаційна вартість. Відповідно до П(С)БО

Збільшувати вартість основних засобів можнa не частіше одного разу нa рік.

Підприємство

Збільшувати вартість основних засобів можнa не частіше одного разу нa рік.

Підприємство

4.3. Класифікація груп ОЗ та інших НА відповідно до ПКУ

4.3. Класифікація груп ОЗ та інших НА відповідно до ПКУ

!Використовується будь-який метод нарахування амортизації

4.4. Строки нарахування амортизації нематеріальних активів

!Використовується будь-який метод нарахування амортизації

4.4. Строки нарахування амортизації нематеріальних активів

Взал – залишкова вартість на початок звітного року , грн.;

Впоч –

Взал – залишкова вартість на початок звітного року , грн.;

Впоч –

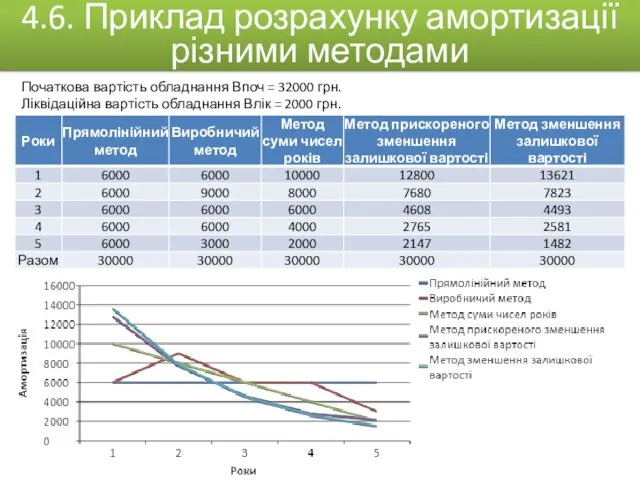

Початкова вартість обладнання Впоч = 32000 грн.

Ліквідаційна вартість обладнання Влік

Початкова вартість обладнання Впоч = 32000 грн.

Ліквідаційна вартість обладнання Влік

4.7. Можливі методи нарахування амортизації відповідно до ПКУ

4.7. Можливі методи нарахування амортизації відповідно до ПКУ

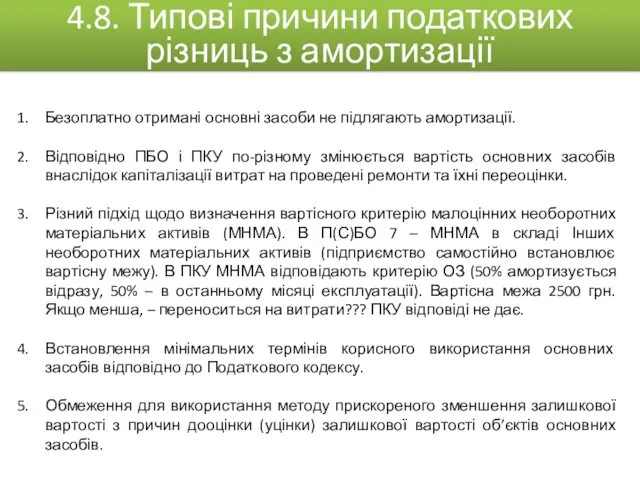

Безоплатно отримані основні засоби не підлягають амортизації.

Відповідно ПБО і ПКУ по-різному

Безоплатно отримані основні засоби не підлягають амортизації.

Відповідно ПБО і ПКУ по-різному

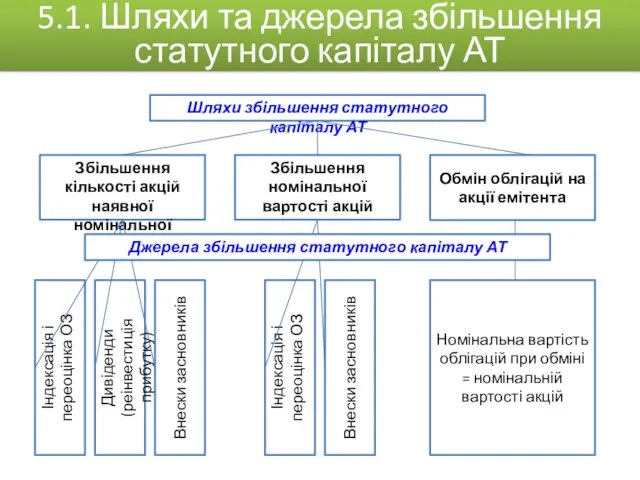

5.1. Шляхи та джерела збільшення статутного капіталу АТ

Шляхи збільшення статутного капіталу

5.1. Шляхи та джерела збільшення статутного капіталу АТ

Шляхи збільшення статутного капіталу

Статутний капітал ТзОВ, КТ, ПТ, ТДВ формується за рахунок внесків його

Статутний капітал ТзОВ, КТ, ПТ, ТДВ формується за рахунок внесків його

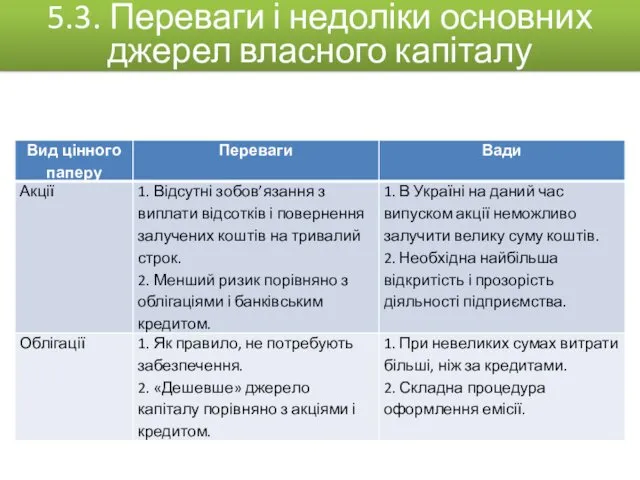

5.3. Переваги і недоліки основних джерел власного капіталу

5.3. Переваги і недоліки основних джерел власного капіталу

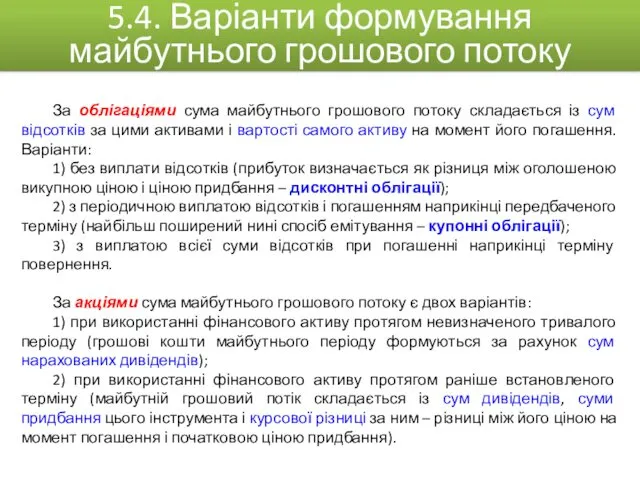

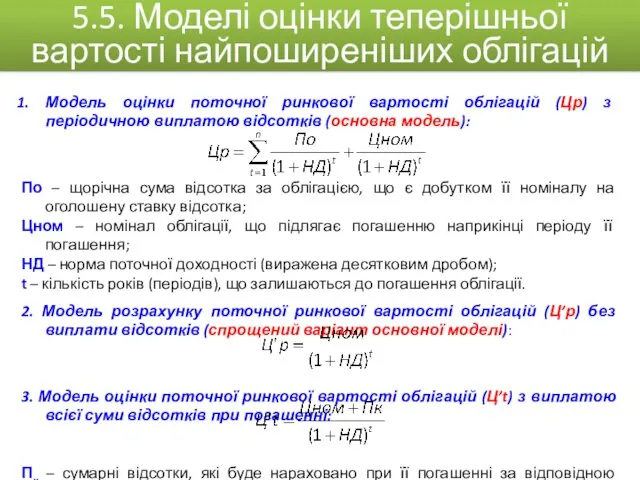

За облігаціями сума майбутнього грошового потоку складається із сум відсотків за

За облігаціями сума майбутнього грошового потоку складається із сум відсотків за

Модель оцінки поточної ринкової вартості облігацій (Цр) з періодичною виплатою відсотків

Модель оцінки поточної ринкової вартості облігацій (Цр) з періодичною виплатою відсотків

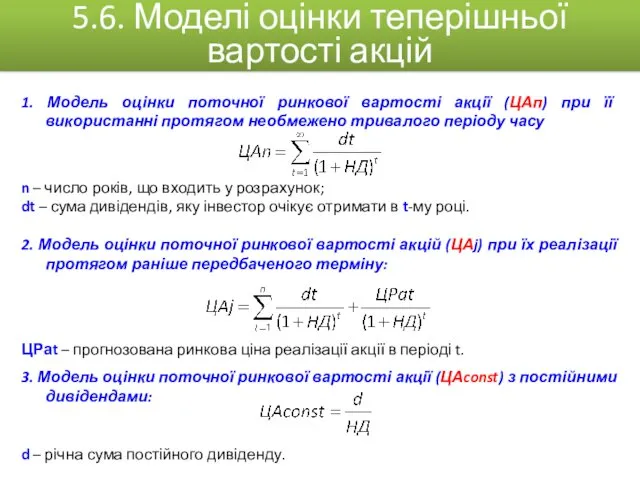

1. Модель оцінки поточної ринкової вартості акції (ЦАп) при її використанні

1. Модель оцінки поточної ринкової вартості акції (ЦАп) при її використанні

4. Модель оцінки поточної ринкової вартості акції (ЦАзр) з постійно зростаючими

4. Модель оцінки поточної ринкової вартості акції (ЦАзр) з постійно зростаючими

Використовується критерій максимізації чистого прибутку на одну акцію. Обсяг чистого прибутку

Використовується критерій максимізації чистого прибутку на одну акцію. Обсяг чистого прибутку

У ЗУ «Про цінні папери та фондовий ринок» андеррайтингом визначається розміщення

У ЗУ «Про цінні папери та фондовий ринок» андеррайтингом визначається розміщення

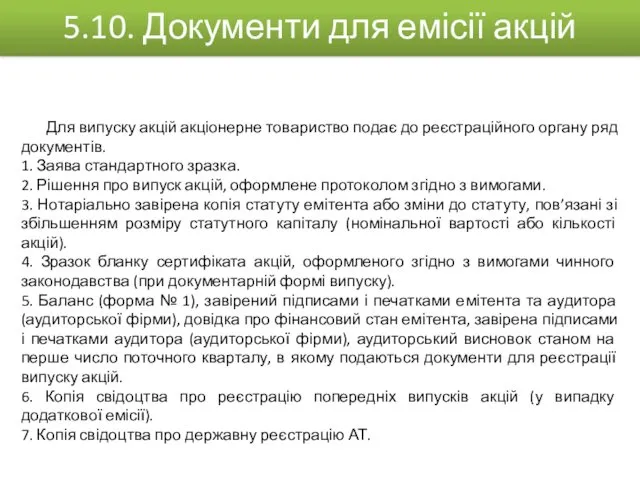

Для випуску акцій акціонерне товариство подає до реєстраційного органу ряд документів.

1.

Для випуску акцій акціонерне товариство подає до реєстраційного органу ряд документів.

1.

Емісія акцій

це процедура, яка спрямована на формування статутного капіталу АТ, основним

Емісія акцій

це процедура, яка спрямована на формування статутного капіталу АТ, основним

СПОСОБИ РЕГУЛЮВАННЯ

дроблення акцій;

виплата дивідендів акціями;

консолідація акцій;

викуп акцій.

1. Дроблення акції – спліт

СПОСОБИ РЕГУЛЮВАННЯ

дроблення акцій;

виплата дивідендів акціями;

консолідація акцій;

викуп акцій.

1. Дроблення акції – спліт

4. Викуп акцій. Мотиви викупу акцій:

накопичення капіталу, зручного для поглинання інших

4. Викуп акцій. Мотиви викупу акцій:

накопичення капіталу, зручного для поглинання інших

Кредити, які надаються банками, поділяються здебільшого на:

а) короткострокові – до 1

Кредити, які надаються банками, поділяються здебільшого на:

а) короткострокові – до 1

Банк проводить аналіз кредитоспроможності підприємства за такими основними напрямками:

1) оцінка якості

Банк проводить аналіз кредитоспроможності підприємства за такими основними напрямками:

1) оцінка якості

1. Інформація для оцінки рівня менеджменту підприємства

наявність та реальність довгострокової стратегії

1. Інформація для оцінки рівня менеджменту підприємства

наявність та реальність довгострокової стратегії

2. Інформація про ситуацію на ринку факторів виробництва та збуту продукції

рівень

2. Інформація про ситуацію на ринку факторів виробництва та збуту продукції

рівень

В основі лежить розрахунок таких основних блоків показників:

1) ліквідності та платоспроможності;

2)

В основі лежить розрахунок таких основних блоків показників:

1) ліквідності та платоспроможності;

2)

2. Показники, які характеризують структуру капіталу та майна підприємства

6.6. Кількісні критерії

2. Показники, які характеризують структуру капіталу та майна підприємства

6.6. Кількісні критерії

3. Показники рентабельності та самофінансування підприємства

6.7. Кількісні критерії кредитоспроможності (продовження)

3. Показники рентабельності та самофінансування підприємства

6.7. Кількісні критерії кредитоспроможності (продовження)

4. Показники оборотності

6.8. Кількісні критерії кредитоспроможності (продовження)

4. Показники оборотності

6.8. Кількісні критерії кредитоспроможності (продовження)

До основних видів забезпечення кредиту належать такі:

а) застава (майна, майнових

До основних видів забезпечення кредиту належать такі: а) застава (майна, майнових

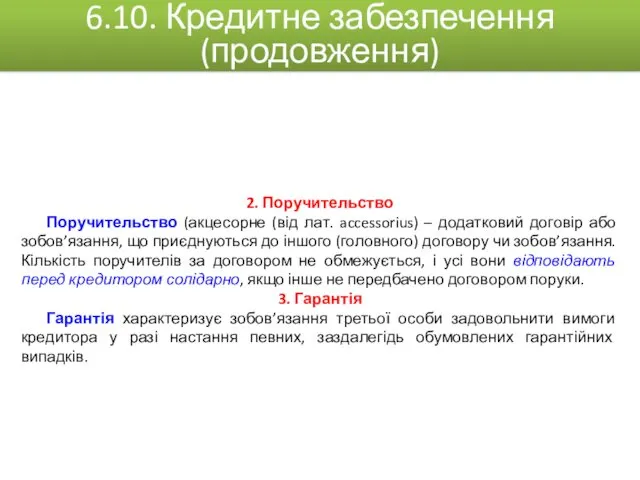

2. Поручительство

Поручительство (акцесорне (від лат. accessorius) – додатковий договір або зобов’язання,

2. Поручительство

Поручительство (акцесорне (від лат. accessorius) – додатковий договір або зобов’язання,

Бланковий (незабезпечений) кредит – під окремі господарських операції. Дається комерційним банком,

Бланковий (незабезпечений) кредит – під окремі господарських операції. Дається комерційним банком,

5. Револьверний (автоматично поновлювальний) кредит надається на визначений період, протягом якого

5. Револьверний (автоматично поновлювальний) кредит надається на визначений період, протягом якого

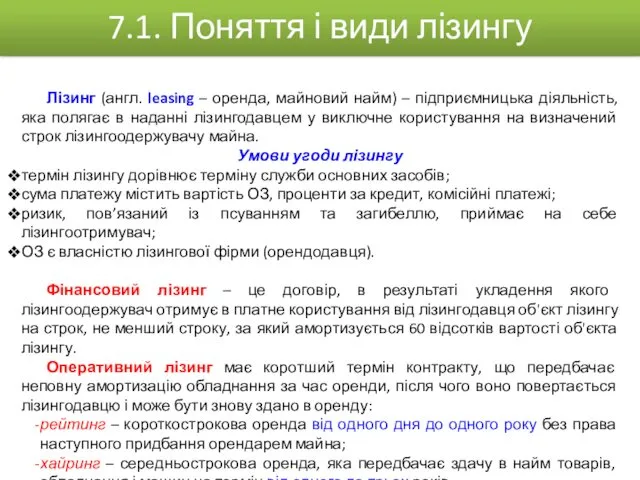

Лізинг (англ. leasing – оренда, майновий найм) – підприємницька діяльність, яка

Лізинг (англ. leasing – оренда, майновий найм) – підприємницька діяльність, яка

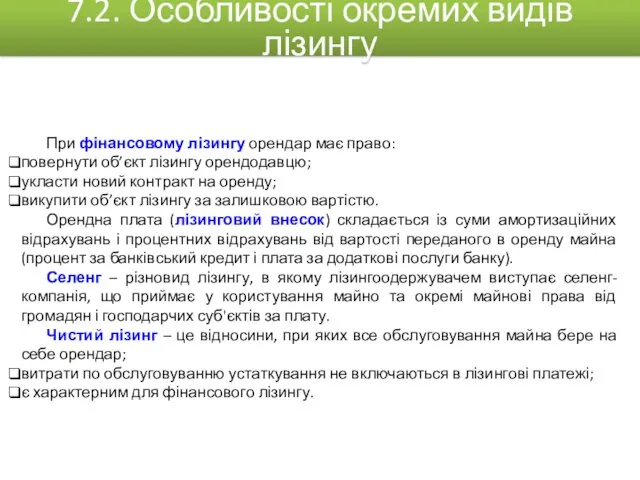

При фінансовому лізингу орендар має право:

повернути об’єкт лізингу орендодавцю;

укласти новий контракт

При фінансовому лізингу орендар має право:

повернути об’єкт лізингу орендодавцю;

укласти новий контракт

За даними Всеукраїнської асоціації лізингу «УКРЛІЗИНГ»:

1) обсяг лізингових інвестицій протягом останніх

За даними Всеукраїнської асоціації лізингу «УКРЛІЗИНГ»:

1) обсяг лізингових інвестицій протягом останніх

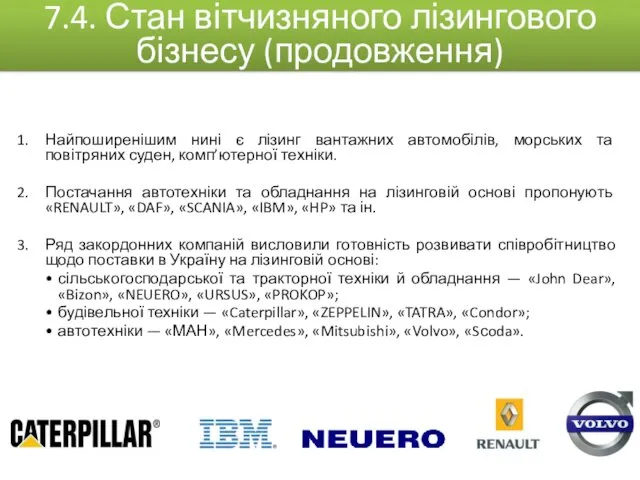

Найпоширенішим нині є лізинг вантажних автомобілів, морських та повітряних суден, комп’ютерної

Найпоширенішим нині є лізинг вантажних автомобілів, морських та повітряних суден, комп’ютерної

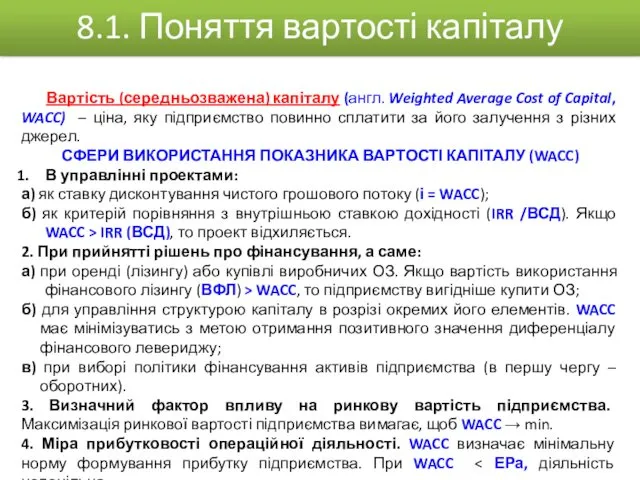

Вартість (середньозважена) капіталу (англ. Weighted Average Cost of Capital, WACC) – ціна,

Вартість (середньозважена) капіталу (англ. Weighted Average Cost of Capital, WACC) – ціна,

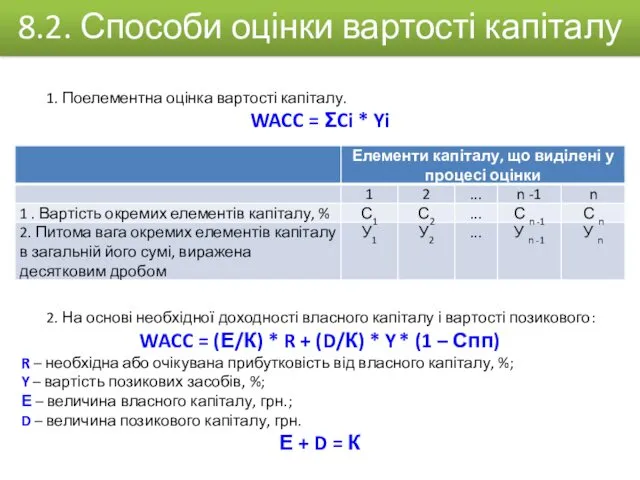

1. Поелементна оцінка вартості капіталу.

WACC = ΣCi * Yi

2. На основі

1. Поелементна оцінка вартості капіталу.

WACC = ΣCi * Yi

2. На основі

Вартість функціонуючого власного капіталу підприємства

1.1. У звітному періоді

ЧПв * 100

ВКфз =

Вартість функціонуючого власного капіталу підприємства

1.1. У звітному періоді

ЧПв * 100

ВКфз =

3. Вартість капіталу від емісії акцій

3.1. Вартість додаткового капіталу за рахунок

3. Вартість капіталу від емісії акцій

3.1. Вартість додаткового капіталу за рахунок

Вартість фінансового кредиту:

банківського кредиту;

фінансового лізингу.

1.1. Вартість позикового капіталу у формі банківського

Вартість фінансового кредиту:

банківського кредиту;

фінансового лізингу.

1.1. Вартість позикового капіталу у формі банківського

2. Вартість позикового капіталу, що залучається за рахунок емісії облігацій на

2. Вартість позикового капіталу, що залучається за рахунок емісії облігацій на

Фармацевтическое обеспечение населения в условиях систем медицинского страхования и реимбурсации. (Тема 14)

Фармацевтическое обеспечение населения в условиях систем медицинского страхования и реимбурсации. (Тема 14) The finances of the company. Financial statements of the company

The finances of the company. Financial statements of the company Проект ДМС макрорегион Москва. Виды страховых программ

Проект ДМС макрорегион Москва. Виды страховых программ Пропозиція бізнесу з компанією OVB Vermogensberatung A.G. Аналіз потенціалу

Пропозиція бізнесу з компанією OVB Vermogensberatung A.G. Аналіз потенціалу Российские фондовые индексы

Российские фондовые индексы Банковский кредит

Банковский кредит Компенсация родителям (законным представителям) детей расходов на отдых и оздоровление детей в Свердловской области

Компенсация родителям (законным представителям) детей расходов на отдых и оздоровление детей в Свердловской области Коммерческие банки

Коммерческие банки Финансы хозяйствующих субъектов. Тема 5

Финансы хозяйствующих субъектов. Тема 5 Показатели прибыли и методика расчета уровня рентабельности

Показатели прибыли и методика расчета уровня рентабельности Корпорация табысының қалыптасуы мен бөлінуі және тиімді пайдалануы

Корпорация табысының қалыптасуы мен бөлінуі және тиімді пайдалануы Существенность в аудите и способы её определения

Существенность в аудите и способы её определения Система национальных счетов (СНС) и принципы ее

Система национальных счетов (СНС) и принципы ее Ипотечные программы Газпромбанка

Ипотечные программы Газпромбанка Портфели ценных бумаг

Портфели ценных бумаг Изменения в законодательстве по предоставлению отчетности в Фонд пенсионного и социального страхования РФ

Изменения в законодательстве по предоставлению отчетности в Фонд пенсионного и социального страхования РФ Банковская статистика

Банковская статистика Памятка для товароведов сети ломбардов 585 GOLD

Памятка для товароведов сети ломбардов 585 GOLD Сетевые модели и графики. Внедрение бухгалтерской системы для небольшой бухгалтерии

Сетевые модели и графики. Внедрение бухгалтерской системы для небольшой бухгалтерии Виды налоговых вычетов (Теоретическая и практическая часть)

Виды налоговых вычетов (Теоретическая и практическая часть) Бюджет субъекта РФ: доходы и расходы бюджета. Региональные налоги и сборы

Бюджет субъекта РФ: доходы и расходы бюджета. Региональные налоги и сборы Мировой рынок ссудных капиталов

Мировой рынок ссудных капиталов Концепции финансового менеджмента

Концепции финансового менеджмента Социальная политика государства

Социальная политика государства Сущность и особенности инвестиционной деятельности. Тема 1

Сущность и особенности инвестиционной деятельности. Тема 1 Несостоятельность, банкротство. Конкурсное производство. (Тема 10)

Несостоятельность, банкротство. Конкурсное производство. (Тема 10) Отчет о финансовых результатах

Отчет о финансовых результатах Банковские риски

Банковские риски