- Корпорация табысының қалыптасуы мен бөлінуі және тиімді пайдалануы

Содержание

- 2. Табыстар – дегеніміз қаржының келуі немесе активтер құнының өсуі не болмаса пассивтердің азаюы түріндегі есепті кезеңдегі

- 3. Табыстылықтың көрсеткіштер жүйесі ең алдымен қаржылық нәтижелердің абсолютті көрсеткіштерінен тұрады, олар өнімді /жұмысты, қызметті/ өткізуден алынатын

- 4. Нарықтық жағдайда табыстың ролі айтарлықтай артты. Жоспарлы-директивті экономика жағдайында оның ролі төмендетілген болатын. Табыс табу кез-келген

- 5. Ол оның іскерлік белсенділігі мен қаржылық тұрақтылығын сипаттайды. Табыс бойынша авансталған қаржылық қайтарымдылық деңгейі мен осы

- 6. Мұндай табыстарға: дайын бұйымдар мен тауарларды сатудан алынатын табыстар; қызмет көрсетуден алынатын табыстар; дивиденттер, роялтилер және

- 7. Операциялық қызмет - заңды тұлғаның кіріс алатын негізгі кызметі және инвестициялык және қаржы қызметіне жатпайтын өзге

- 8. Корпорацияның негізгі қызметтен алынатын табыстары - олардың негізгі өндірісі шығарған тауарларды сатудан, көрсеткен қызметтерден, сондай-ақ орындалған

- 9. Негізгі қызметтен алынған табыстарға корпорация жүйесінде келесілер жатады: дайын өнімді /жұмысты, қызметті/ сатудан түскен табыстар; сатылып

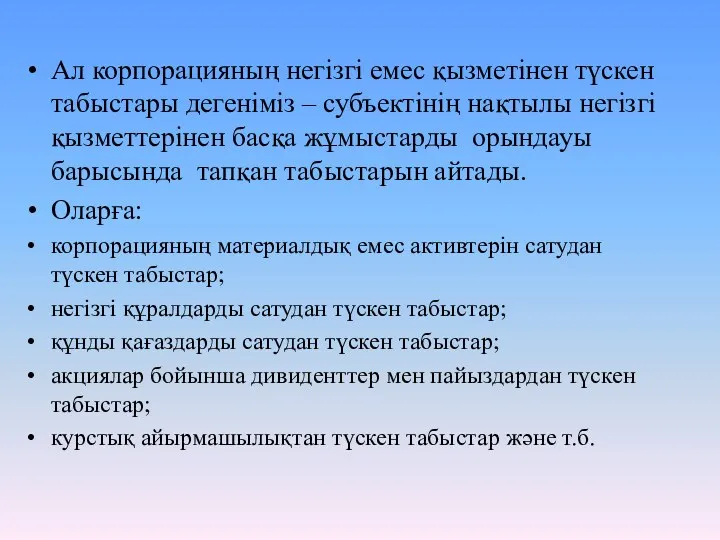

- 10. Ал корпорацияның негізгі емес қызметінен түскен табыстары дегеніміз – субъектінің нақтылы негізгі қызметтерінен басқа жұмыстарды орындауы

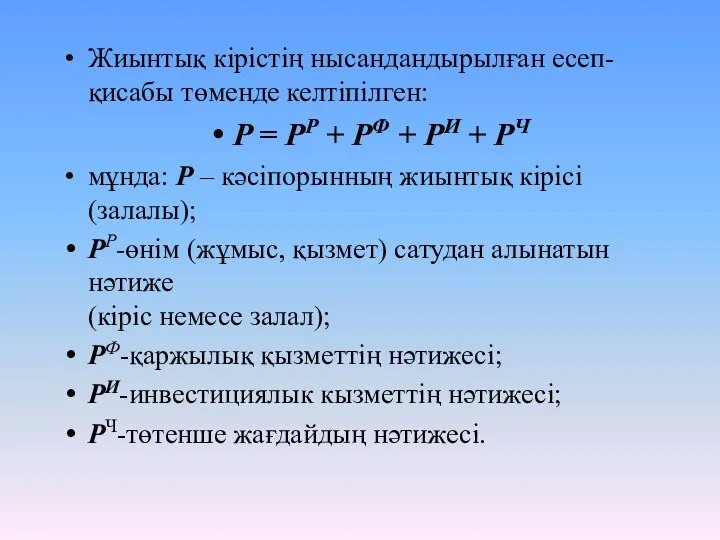

- 11. Жиынтық кірістің нысандандырылған есеп-қисабы төменде келтіпілген: P = РР + РФ + РИ + РЧ мұнда:

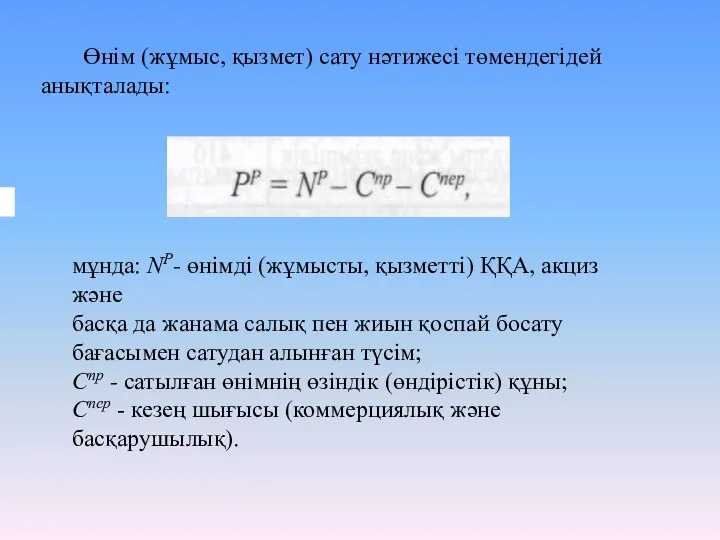

- 12. Өнім (жұмыс, қызмет) сату нәтижесі төмендегідей анықталады: мұнда: NP- өнімді (жұмысты, қызметті) ҚҚА, акциз және басқа

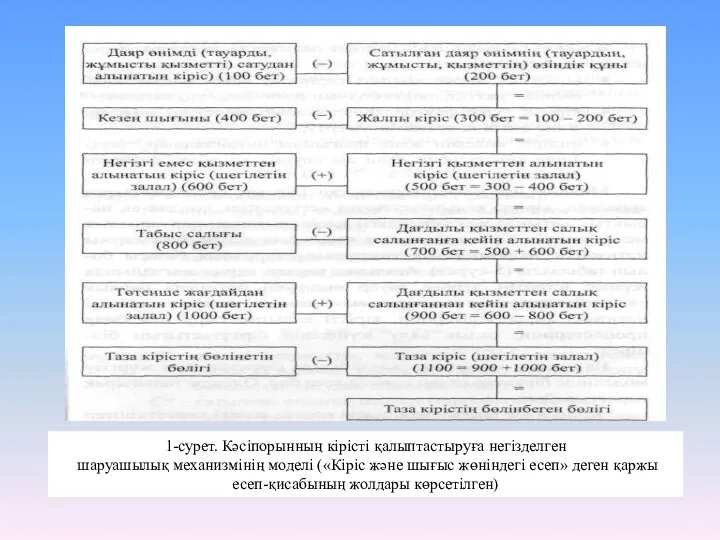

- 13. 1-сурет. Кәсіпорынның кірісті қалыптастыруға негізделген шаруашылық механизмінің моделі («Кіріс және шығыс жөніндегі есеп» деген қаржы есеп-қисабының

- 14. 2-сурет. Кәсіпорын иелігінде қалатын таза пайданы бөлу

- 15. Пайдалылық көрсеткіші кәсіпорын қаржысының нәтижесін және оның қызметінің тиімділігінің салыстырмалы көрсеткіші болып табылады. Аталмыш көрсеткіш кәсіпорынның

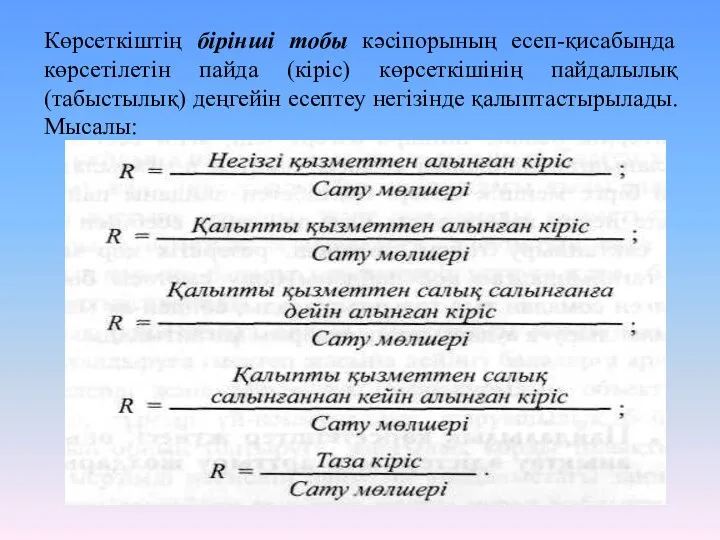

- 16. Көрсеткіштің бірінші тобы кәсіпорының есеп-қисабында көрсетілетін пайда (кіріс) көрсеткішінің пайдалылық (табыстылық) деңгейін есептеу негізінде қалыптастырылады. Мысалы:

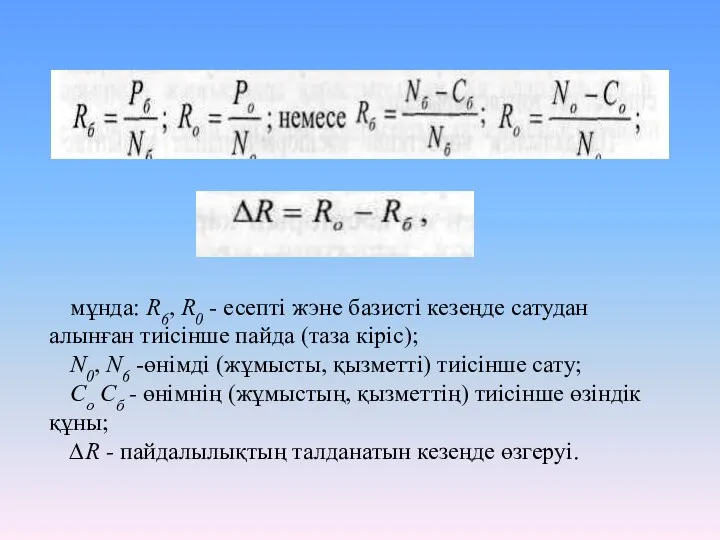

- 17. мұнда: R6, R0 - есепті жэне базисті кезеңде сатудан алынған тиісінше пайда (таза кіріс); N0, N6

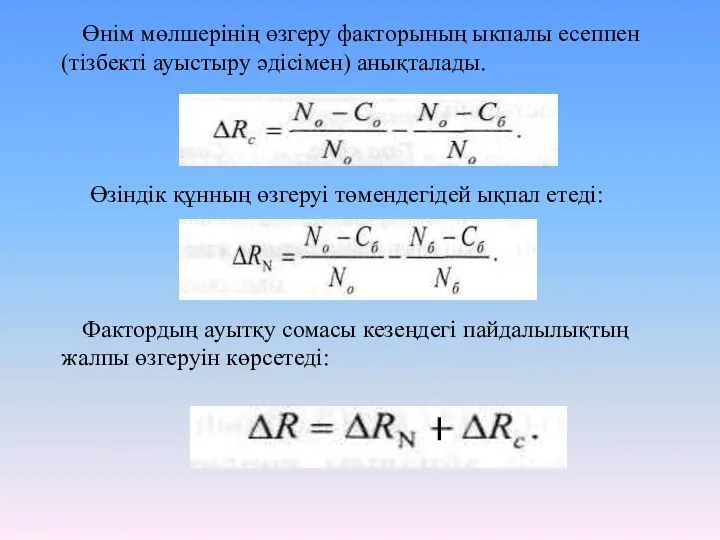

- 18. Өнім мөлшерінің өзгеру факторының ыкпалы есеппен (тізбекті ауыстыру әдісімен) анықталады. Өзіндік құнның өзгеруі төмендегідей ықпал етеді:

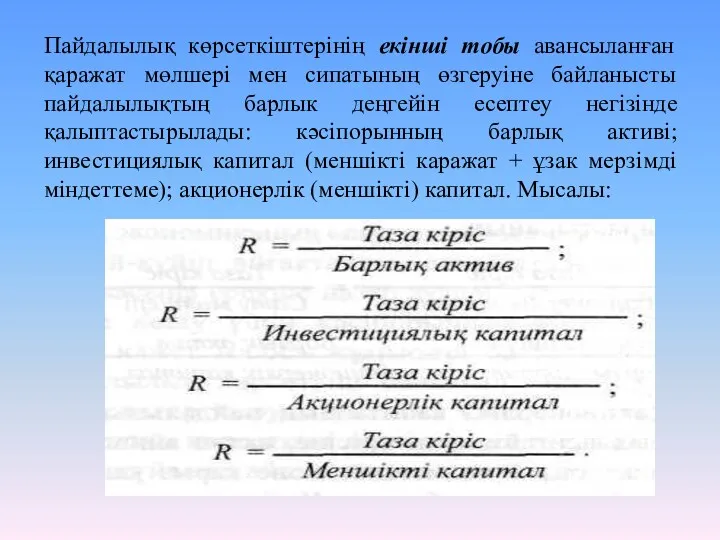

- 19. Пайдалылық көрсеткіштерінің екінші тобы авансыланған қаражат мөлшері мен сипатының өзгеруіне байланысты пайдалылықтың барлык деңгейін есептеу негізінде

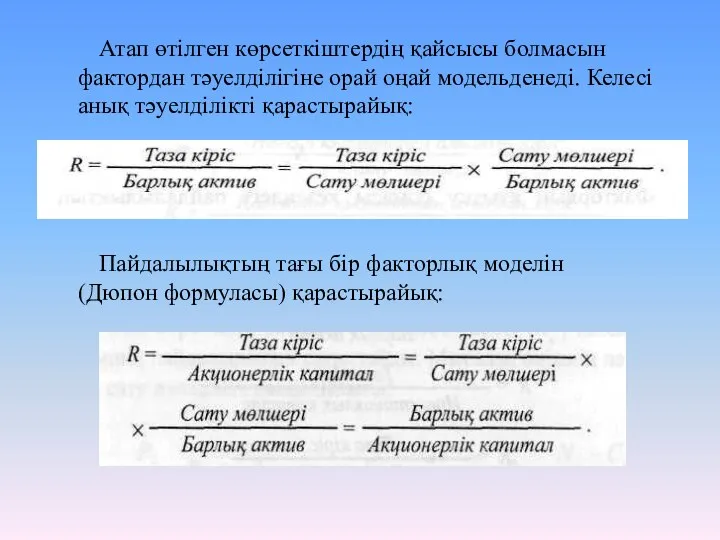

- 20. Атап өтілген көрсеткіштердің қайсысы болмасын фактордан тәуелділігіне орай оңай модельденеді. Келесі анық тәуелділікті қарастырайық: Пайдалылықтың тағы

- 22. Скачать презентацию

Табыстар – дегеніміз қаржының келуі немесе активтер құнының өсуі не болмаса

Табыстар – дегеніміз қаржының келуі немесе активтер құнының өсуі не болмаса

Табыстылықтың көрсеткіштер жүйесі ең алдымен қаржылық нәтижелердің абсолютті көрсеткіштерінен тұрады, олар

Табыстылықтың көрсеткіштер жүйесі ең алдымен қаржылық нәтижелердің абсолютті көрсеткіштерінен тұрады, олар

Нарықтық жағдайда табыстың ролі айтарлықтай артты. Жоспарлы-директивті экономика жағдайында оның ролі

Нарықтық жағдайда табыстың ролі айтарлықтай артты. Жоспарлы-директивті экономика жағдайында оның ролі

Ол оның іскерлік белсенділігі мен қаржылық тұрақтылығын сипаттайды. Табыс бойынша авансталған

Ол оның іскерлік белсенділігі мен қаржылық тұрақтылығын сипаттайды. Табыс бойынша авансталған

Мұндай табыстарға:

дайын бұйымдар мен тауарларды сатудан алынатын табыстар;

қызмет көрсетуден алынатын

Мұндай табыстарға:

дайын бұйымдар мен тауарларды сатудан алынатын табыстар;

қызмет көрсетуден алынатын

Операциялық қызмет - заңды тұлғаның кіріс алатын негізгі кызметі және инвестициялык

Операциялық қызмет - заңды тұлғаның кіріс алатын негізгі кызметі және инвестициялык

Корпорацияның негізгі қызметтен алынатын табыстары - олардың негізгі өндірісі шығарған тауарларды

Корпорацияның негізгі қызметтен алынатын табыстары - олардың негізгі өндірісі шығарған тауарларды

Негізгі қызметтен алынған табыстарға корпорация жүйесінде келесілер жатады:

дайын өнімді /жұмысты, қызметті/

Негізгі қызметтен алынған табыстарға корпорация жүйесінде келесілер жатады:

дайын өнімді /жұмысты, қызметті/

Ал корпорацияның негізгі емес қызметінен түскен табыстары дегеніміз – субъектінің нақтылы

Ал корпорацияның негізгі емес қызметінен түскен табыстары дегеніміз – субъектінің нақтылы

Жиынтық кірістің нысандандырылған есеп-қисабы төменде келтіпілген:

P = РР + РФ +

Жиынтық кірістің нысандандырылған есеп-қисабы төменде келтіпілген:

P = РР + РФ +

Өнім (жұмыс, қызмет) сату нәтижесі төмендегідей анықталады:

мұнда: NP- өнімді (жұмысты, қызметті)

Өнім (жұмыс, қызмет) сату нәтижесі төмендегідей анықталады:

мұнда: NP- өнімді (жұмысты, қызметті)

1-сурет. Кәсіпорынның кірісті қалыптастыруға негізделген

шаруашылық механизмінің моделі («Кіріс және шығыс

1-сурет. Кәсіпорынның кірісті қалыптастыруға негізделген шаруашылық механизмінің моделі («Кіріс және шығыс

2-сурет. Кәсіпорын иелігінде қалатын таза пайданы бөлу

2-сурет. Кәсіпорын иелігінде қалатын таза пайданы бөлу

Пайдалылық көрсеткіші кәсіпорын қаржысының нәтижесін және оның қызметінің тиімділігінің салыстырмалы көрсеткіші

Пайдалылық көрсеткіші кәсіпорын қаржысының нәтижесін және оның қызметінің тиімділігінің салыстырмалы көрсеткіші

Көрсеткіштің бірінші тобы кәсіпорының есеп-қисабында көрсетілетін пайда (кіріс) көрсеткішінің пайдалылық (табыстылық)

Көрсеткіштің бірінші тобы кәсіпорының есеп-қисабында көрсетілетін пайда (кіріс) көрсеткішінің пайдалылық (табыстылық)

мұнда: R6, R0 - есепті жэне базисті кезеңде сатудан алынған тиісінше

мұнда: R6, R0 - есепті жэне базисті кезеңде сатудан алынған тиісінше

Өнім мөлшерінің өзгеру факторының ыкпалы есеппен (тізбекті ауыстыру әдісімен) анықталады.

Өзіндік құнның

Өнім мөлшерінің өзгеру факторының ыкпалы есеппен (тізбекті ауыстыру әдісімен) анықталады.

Өзіндік құнның

Пайдалылық көрсеткіштерінің екінші тобы авансыланған қаражат мөлшері мен сипатының өзгеруіне байланысты

Пайдалылық көрсеткіштерінің екінші тобы авансыланған қаражат мөлшері мен сипатының өзгеруіне байланысты

Атап өтілген көрсеткіштердің қайсысы болмасын фактордан тәуелділігіне орай оңай модельденеді. Келесі

Атап өтілген көрсеткіштердің қайсысы болмасын фактордан тәуелділігіне орай оңай модельденеді. Келесі

Программа страхования детей Дети

Программа страхования детей Дети Международные стандарты финансовой отчетности/ International Financial Reporting Standards

Международные стандарты финансовой отчетности/ International Financial Reporting Standards Расходы бюджетов

Расходы бюджетов Определение цен на основе полных затрат

Определение цен на основе полных затрат Понятие и структура правовой информации

Понятие и структура правовой информации Финансовое состояние организации ООО Горем-3 и формирование направлений по его улучшению

Финансовое состояние организации ООО Горем-3 и формирование направлений по его улучшению Повышение финансовой грамотности российских граждан

Повышение финансовой грамотности российских граждан Международный стандарт финансовой отчетности (IAS) 34. Промежуточная финансовая отчетность

Международный стандарт финансовой отчетности (IAS) 34. Промежуточная финансовая отчетность Основы бизнес-аналитики. Лекция 10. Составляющая обучения и развития

Основы бизнес-аналитики. Лекция 10. Составляющая обучения и развития Транспортный налог, налог на игорный бизнес, госпошлина. Тема 4

Транспортный налог, налог на игорный бизнес, госпошлина. Тема 4 Урок финансовой грамотности. Слитки

Урок финансовой грамотности. Слитки Теоретические основы формирования и использования оборотного капитала

Теоретические основы формирования и использования оборотного капитала Тинькофф. Платежное поручение

Тинькофф. Платежное поручение Характеристика межбюджетных отношений в Российской Федерации

Характеристика межбюджетных отношений в Российской Федерации Оценка эффективности интеллектуальной собственности

Оценка эффективности интеллектуальной собственности Основы бюджетирования. Лекция 1

Основы бюджетирования. Лекция 1 1С Документооборот 8

1С Документооборот 8 Сущность финансов, их функции и роль в экономике

Сущность финансов, их функции и роль в экономике Анализ капитальных вложений

Анализ капитальных вложений История становления социального обеспечения в России

История становления социального обеспечения в России Итоги работы сотрудников Новгородского отделения за первое полугодие 2018 года. Сравнительный анализ, план развития отделения

Итоги работы сотрудников Новгородского отделения за первое полугодие 2018 года. Сравнительный анализ, план развития отделения Бухгалтерский учет и аудит расчетов с поставщиками и подрядчиками на примере ООО ОП Статус-2

Бухгалтерский учет и аудит расчетов с поставщиками и подрядчиками на примере ООО ОП Статус-2 Юридична природа єдиного податку. Платники єдиного податку

Юридична природа єдиного податку. Платники єдиного податку Финансовые инструменты. Услуги, оказываемые в салонах На связи

Финансовые инструменты. Услуги, оказываемые в салонах На связи Понятие финансов

Понятие финансов ҚР қаржы кредит жүйесі. Несиелер: жіктелуі, тағайындалуы, қолдану аясы

ҚР қаржы кредит жүйесі. Несиелер: жіктелуі, тағайындалуы, қолдану аясы Основы расчета заработной платы в SAP

Основы расчета заработной платы в SAP Налог на доходы физических лиц

Налог на доходы физических лиц