- Оценка эффективности интеллектуальной собственности

Содержание

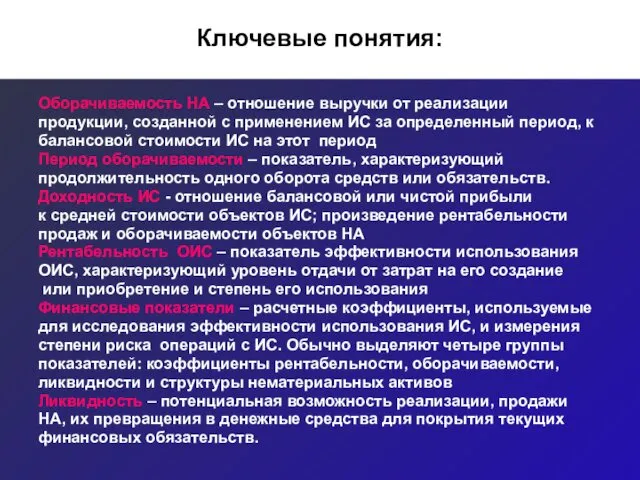

- 2. Ключевые понятия: Оборачиваемость НА – отношение выручки от реализации продукции, созданной с применением ИС за определенный

- 3. Стадии превращения денег в интеллектуальный капитал:

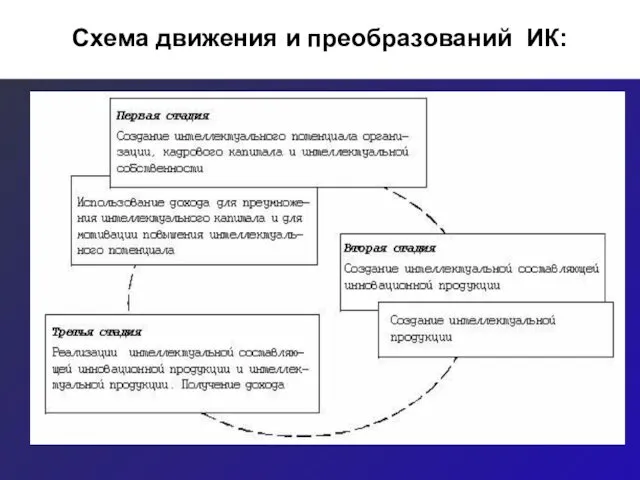

- 4. Схема движения и преобразований ИК:

- 5. Характеристики эффективности ИК по стадиям:

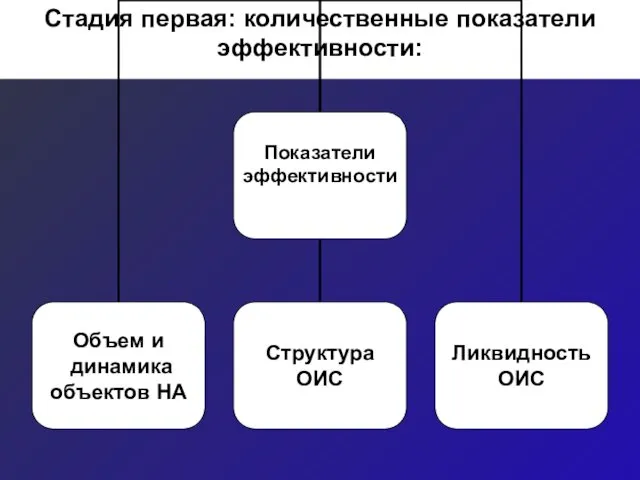

- 6. Стадия первая: количественные показатели эффективности:

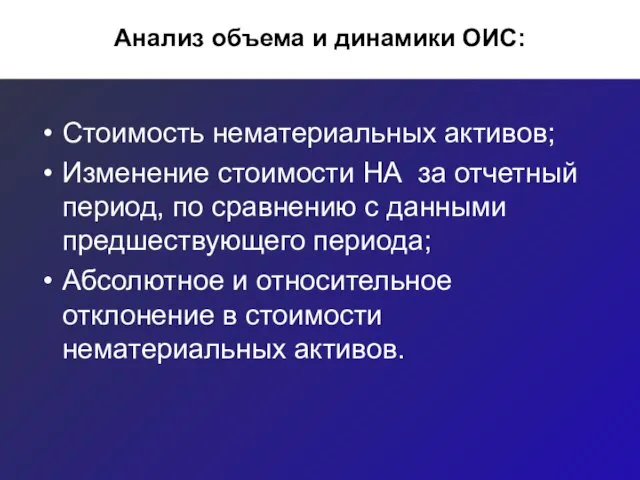

- 7. Анализ объема и динамики ОИС: Стоимость нематериальных активов; Изменение стоимости НА за отчетный период, по сравнению

- 8. Анализ структуры активов:

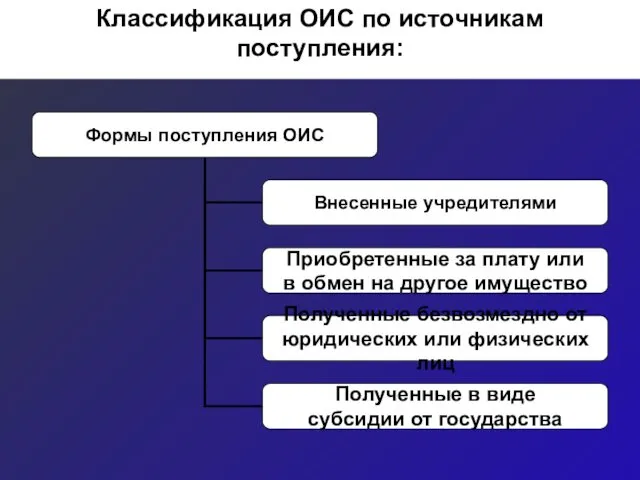

- 9. Классификация ОИС по источникам поступления:

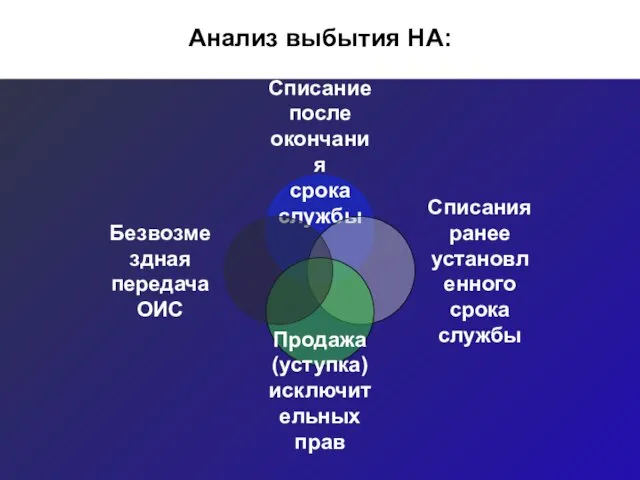

- 10. Анализ выбытия НА:

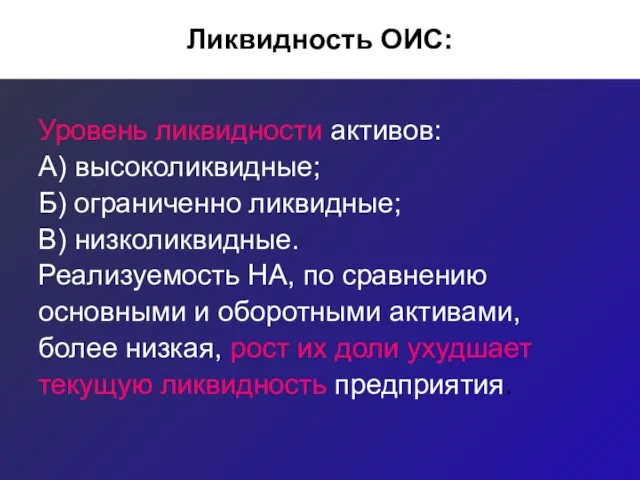

- 11. Ликвидность ОИС: Уровень ликвидности активов: А) высоколиквидные; Б) ограниченно ликвидные; В) низколиквидные. Реализуемость НА, по сравнению

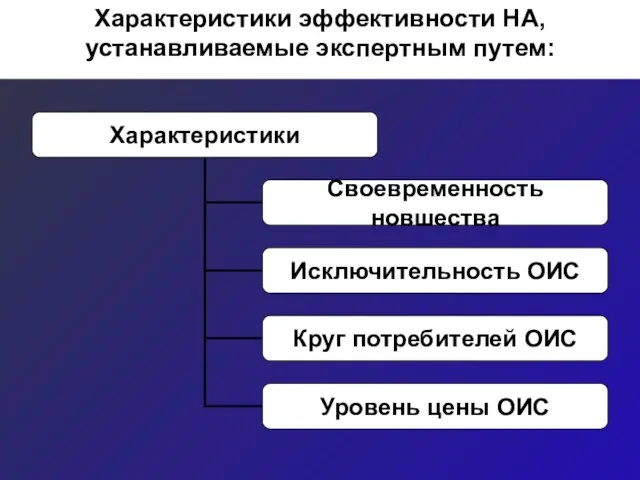

- 12. Характеристики эффективности НА, устанавливаемые экспертным путем:

- 13. Принципы, которые необходимо соблюдать при анализе доходности ИС: Использовать в анализе результаты деятельности промышленных предприятий на

- 14. Влияние ИС на эффективность деятельности предприятий:

- 15. Принцип экономической эффективности ИС: Темпы роста отдачи интеллектуального капитала должны опережать темпы роста затрат на его

- 16. Виды учитываемых затрат Затраты, связанные с приобретением или созданием ОИС; Платежи за право пользования лицензиями; Текущие

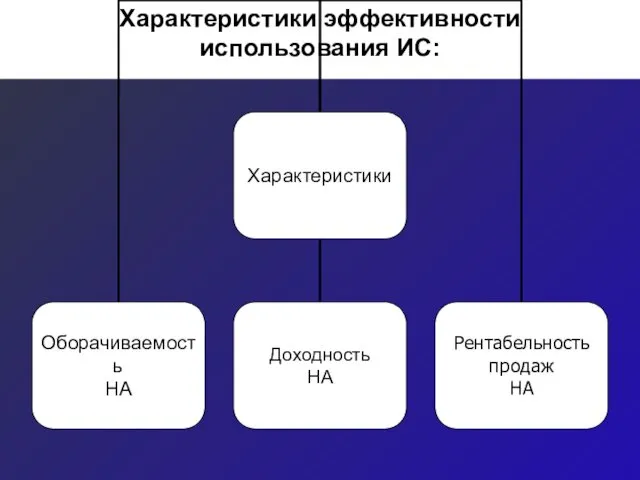

- 17. Характеристики эффективности использования ИС:

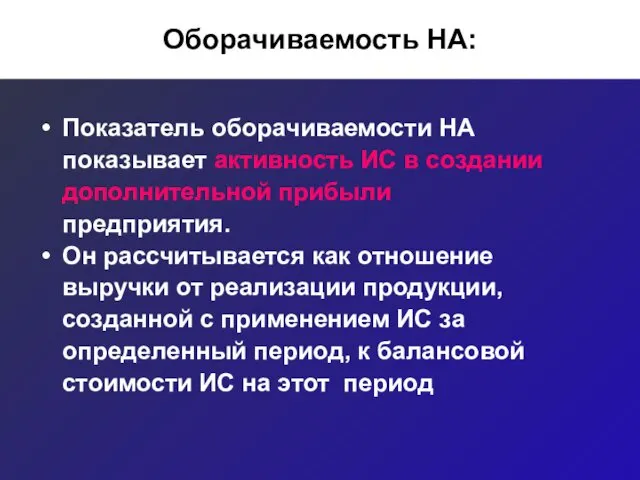

- 18. Оборачиваемость НА: Показатель оборачиваемости НА показывает активность ИС в создании дополнительной прибыли предприятия. Он рассчитывается как

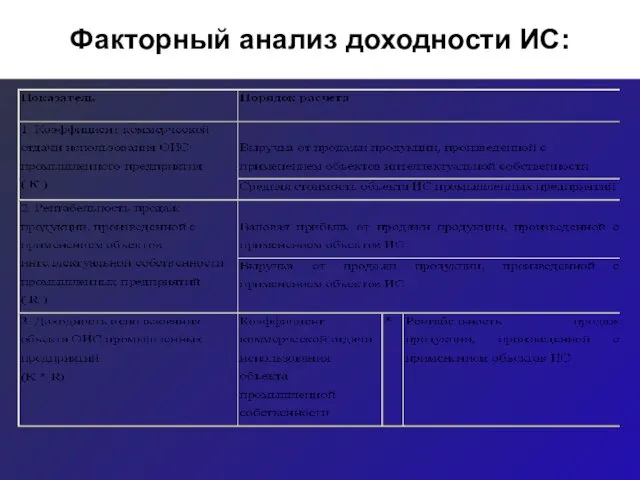

- 19. Факторный анализ доходности ИС:

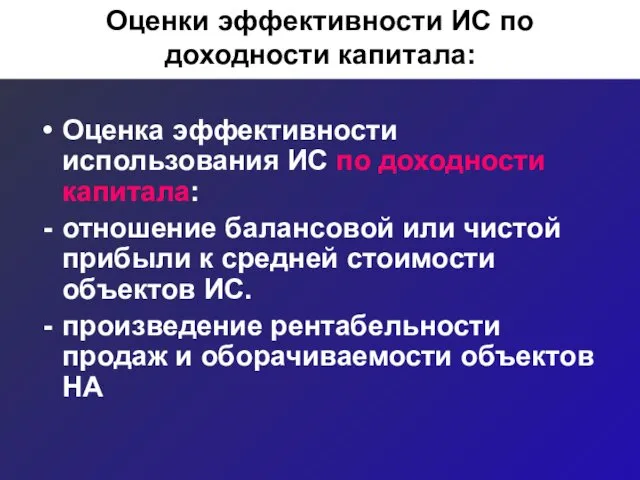

- 20. Оценки эффективности ИС по доходности капитала: Оценка эффективности использования ИС по доходности капитала: отношение балансовой или

- 21. Экономическая эффективность использования лицензий и ноу-хау: Э = Rt – St / (1+r)t где: t -

- 23. Скачать презентацию

Ключевые понятия:

Оборачиваемость НА – отношение выручки от реализации

продукции, созданной с

Ключевые понятия:

Оборачиваемость НА – отношение выручки от реализации

продукции, созданной с

Стадии превращения денег в интеллектуальный капитал:

Стадии превращения денег в интеллектуальный капитал:

Схема движения и преобразований ИК:

Схема движения и преобразований ИК:

Характеристики эффективности ИК по стадиям:

Характеристики эффективности ИК по стадиям:

Стадия первая: количественные показатели эффективности:

Стадия первая: количественные показатели эффективности:

Анализ объема и динамики ОИС:

Стоимость нематериальных активов;

Изменение стоимости НА за отчетный

Анализ объема и динамики ОИС:

Стоимость нематериальных активов;

Изменение стоимости НА за отчетный

Анализ структуры активов:

Анализ структуры активов:

Классификация ОИС по источникам поступления:

Классификация ОИС по источникам поступления:

Анализ выбытия НА:

Анализ выбытия НА:

Ликвидность ОИС:

Уровень ликвидности активов:

А) высоколиквидные;

Б) ограниченно ликвидные;

В) низколиквидные.

Реализуемость НА, по сравнению

основными

Ликвидность ОИС:

Уровень ликвидности активов:

А) высоколиквидные;

Б) ограниченно ликвидные;

В) низколиквидные.

Реализуемость НА, по сравнению

основными

Характеристики эффективности НА, устанавливаемые экспертным путем:

Характеристики эффективности НА, устанавливаемые экспертным путем:

Принципы, которые необходимо соблюдать при анализе доходности ИС:

Использовать в анализе результаты

Принципы, которые необходимо соблюдать при анализе доходности ИС:

Использовать в анализе результаты

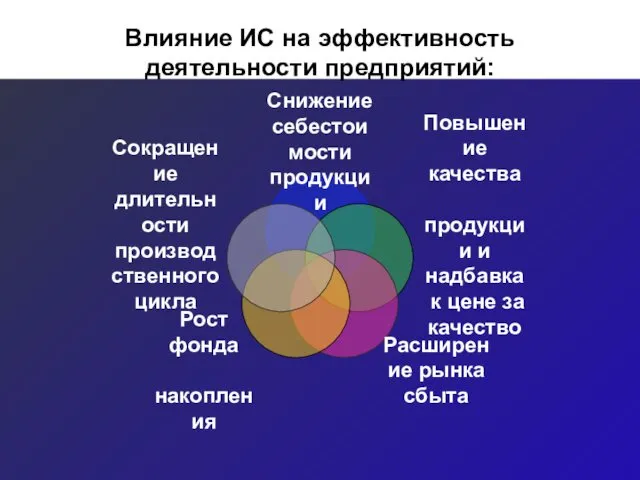

Влияние ИС на эффективность деятельности предприятий:

Влияние ИС на эффективность деятельности предприятий:

Принцип экономической эффективности ИС:

Темпы роста отдачи

интеллектуального капитала должны

опережать темпы

Принцип экономической эффективности ИС:

Темпы роста отдачи

интеллектуального капитала должны

опережать темпы

Виды учитываемых затрат

Затраты, связанные с приобретением или созданием ОИС;

Платежи за право

Виды учитываемых затрат

Затраты, связанные с приобретением или созданием ОИС;

Платежи за право

Характеристики эффективности использования ИС:

Характеристики эффективности использования ИС:

Оборачиваемость НА:

Показатель оборачиваемости НА

показывает активность ИС в создании

дополнительной прибыли

предприятия.

Он рассчитывается

Оборачиваемость НА:

Показатель оборачиваемости НА

показывает активность ИС в создании

дополнительной прибыли

предприятия.

Он рассчитывается

Факторный анализ доходности ИС:

Факторный анализ доходности ИС:

Оценки эффективности ИС по доходности капитала:

Оценка эффективности использования ИС по доходности

Оценки эффективности ИС по доходности капитала:

Оценка эффективности использования ИС по доходности

Экономическая эффективность использования лицензий и ноу-хау:

Э = Rt – St

Экономическая эффективность использования лицензий и ноу-хау:

Э = Rt – St

Бухгалтерские счета и двойная запись

Бухгалтерские счета и двойная запись Порядок расчета платы за коммунальные услуги. Лекция 4. Часть 1

Порядок расчета платы за коммунальные услуги. Лекция 4. Часть 1 Внебиржевой и биржевой рынки

Внебиржевой и биржевой рынки Сущность и исторические аспекты корпоративной социальной ответственности; социальная ответственность бизнеса

Сущность и исторические аспекты корпоративной социальной ответственности; социальная ответственность бизнеса Кредитні операції банків

Кредитні операції банків Модели прогнозирования вероятности банкротства коммерческой организации

Модели прогнозирования вероятности банкротства коммерческой организации Вопросник по внутреннему контролю финансового бизнес-цикла

Вопросник по внутреннему контролю финансового бизнес-цикла Оцінювання та калькуляція. (Лекція 6.4)

Оцінювання та калькуляція. (Лекція 6.4) Финансовые меры поддержки для СМСП по муниципальной программе Развитие и поддержка малого и среднего предпринимательства

Финансовые меры поддержки для СМСП по муниципальной программе Развитие и поддержка малого и среднего предпринимательства Отдельные характеристики рынка банковских карт

Отдельные характеристики рынка банковских карт Інфляція

Інфляція Управління фінансовими ризиками

Управління фінансовими ризиками Бюджет для граждан. Нуримановский район Республики Башкортостан

Бюджет для граждан. Нуримановский район Республики Башкортостан Технология и автоматизация делопроизводства в налоговой сфере. Совмещение и совместительство в трудовой деятельности

Технология и автоматизация делопроизводства в налоговой сфере. Совмещение и совместительство в трудовой деятельности Эволюция форм оптовой торговли и появление товарных бирж

Эволюция форм оптовой торговли и появление товарных бирж Формирование и использование оборотного капитала

Формирование и использование оборотного капитала Ценообразование и сметное дело. Специфика процесса управления стоимостью строительства объекта

Ценообразование и сметное дело. Специфика процесса управления стоимостью строительства объекта Специальное предложение по программам автокредитования

Специальное предложение по программам автокредитования Организация работ малярного участка в автосервисе ООО Техноком

Организация работ малярного участка в автосервисе ООО Техноком Европейский банк реконструкции и развития (ЕБРР)

Европейский банк реконструкции и развития (ЕБРР) Диагностика финансового состояния предприятия

Диагностика финансового состояния предприятия Мета, зміст і організація управлінського обліку

Мета, зміст і організація управлінського обліку Финансы предприятия. Лекция 1. Цели, задачи и функции финансов предприятия

Финансы предприятия. Лекция 1. Цели, задачи и функции финансов предприятия Национальный стандарт аудита 710. Установление норм и рекомендаций в отношении обязанностей аудитора

Национальный стандарт аудита 710. Установление норм и рекомендаций в отношении обязанностей аудитора Оформление рефератов. Корпоративные финансы

Оформление рефератов. Корпоративные финансы Аннуитетный кредит. Финансовая рента

Аннуитетный кредит. Финансовая рента Решение квартирного вопроса для каждого желающего с любым уровнем дохода

Решение квартирного вопроса для каждого желающего с любым уровнем дохода Банк туралы түсінік, оның түрлері, қызметтері. Қазақстандағы банк жүйесі

Банк туралы түсінік, оның түрлері, қызметтері. Қазақстандағы банк жүйесі