- Мета, зміст і організація управлінського обліку

Содержание

- 2. 1. Сутність, мета, зміст, завдання, джерела інформації та функції управлінського обліку як складової частини обліково-інформаційної системи

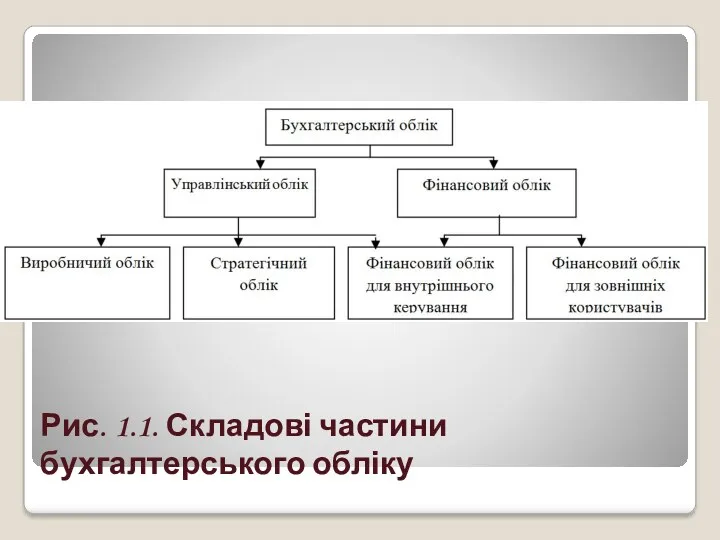

- 3. Рис. 1.1. Складові частини бухгалтерського обліку

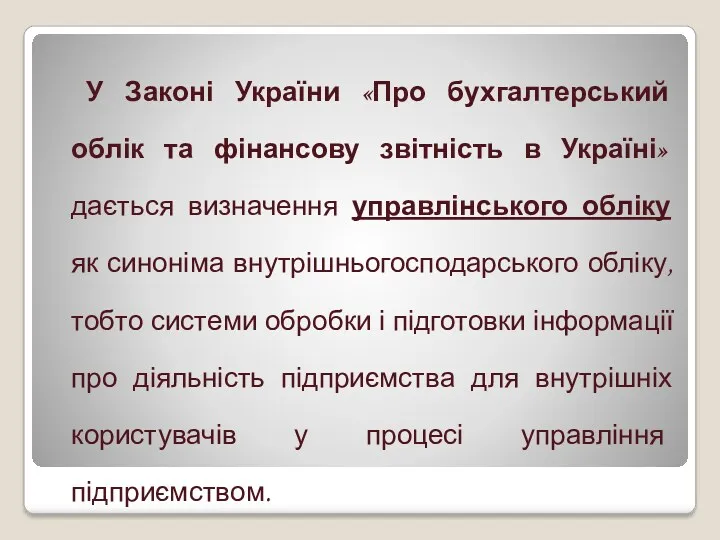

- 4. У Законі України «Про бухгалтерський облік та фінансову звітність в Україні» дається визначення управлінського обліку як

- 6. Інформаційна база управлінського обліку використовується всіма функціями управління, в тому числі функціями планування, контролю та оцінки

- 7. Вимоги до інформації управлінського обліку: своєчасність ; диференційованість; доступність форми та змісту; компактність; варіантність.

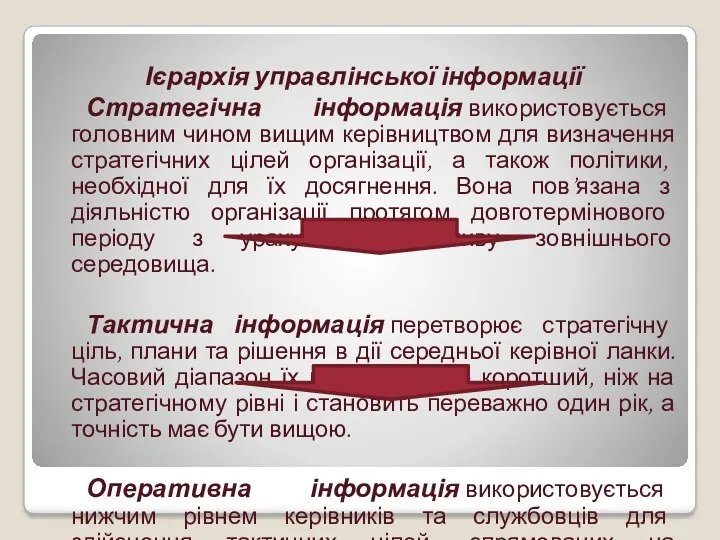

- 8. Ієрархія управлінської інформації Стратегічна інформація використовується головним чином вищим керівництвом для визначення стратегічних цілей організації, а

- 9. Етапи процесу управління: планування, організація; облік і контроль; компенсація і заохочення; самооцінка та оцінка менеджерів і

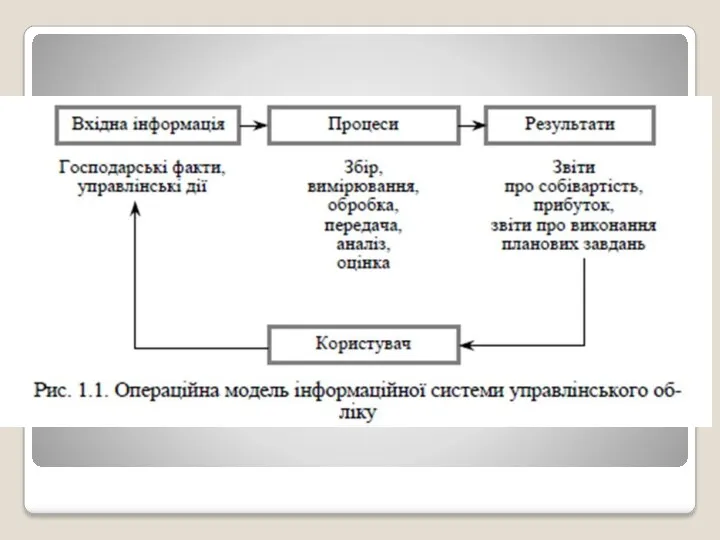

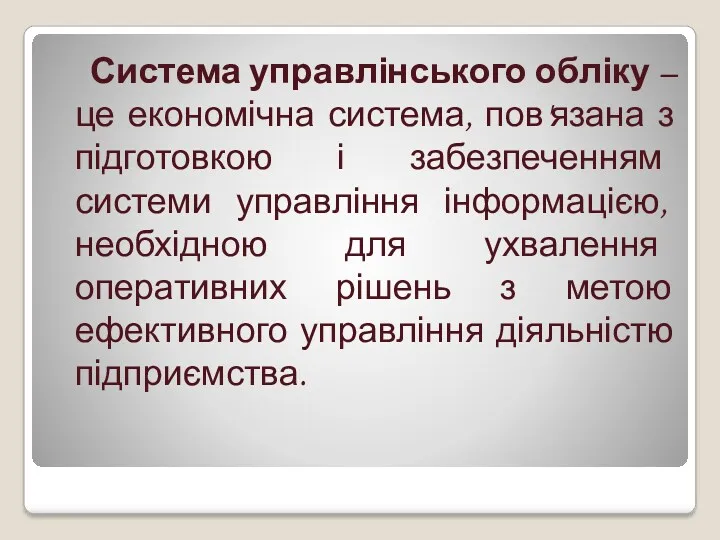

- 10. Система управлінського обліку – це економічна система, пов'язана з підготовкою і забезпеченням системи управління інформацією, необхідною

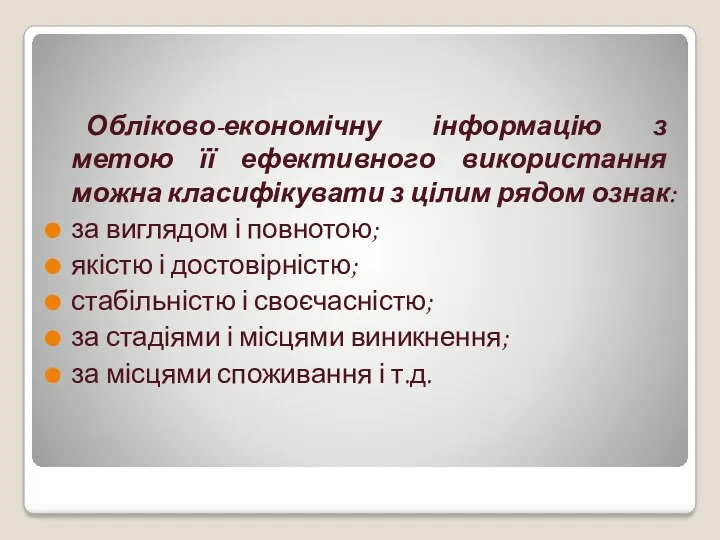

- 11. Обліково-економічну інформацію з метою її ефективного використання можна класифікувати з цілим рядом ознак: за виглядом і

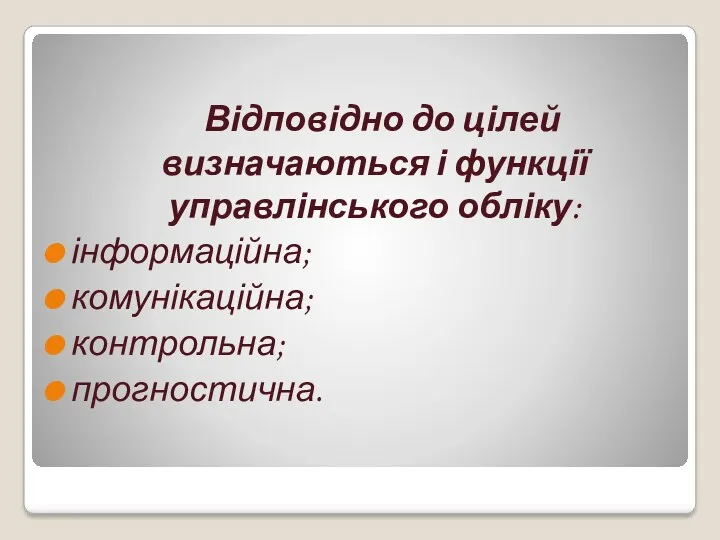

- 13. Відповідно до цілей визначаються і функції управлінського обліку: інформаційна; комунікаційна; контрольна; прогностична.

- 14. Фінансовий та управлінський обліки є взаємозалежними та взаємозв’язаними компонентами єдиного бухгалтерського обліку у таких аспектах: єдиних

- 15. 2. Предмет, об’єкти, метод, інструментарій та принципи здійснення управлінського обліку. Предметом управлінського обліку є сукупність процесів

- 16. Об'єктами управлінського обліку виступають витрати й результати, що реєструються у процесі виробничо-господарської діяльності підприємства.

- 17. Під методом управлінського обліку розуміється сукупність прийомів і способів оперативного, статистичного і бухгалтерського обліку, що відповідають

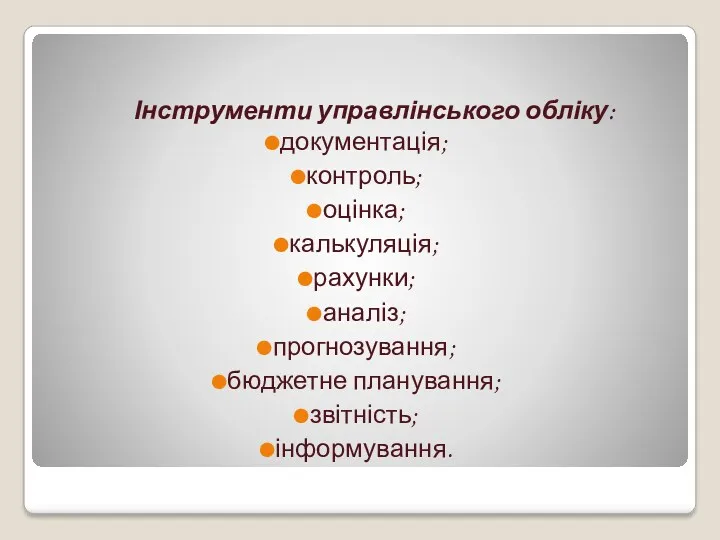

- 18. Інструменти управлінського обліку: документація; контроль; оцінка; калькуляція; рахунки; аналіз; прогнозування; бюджетне планування; звітність; інформування.

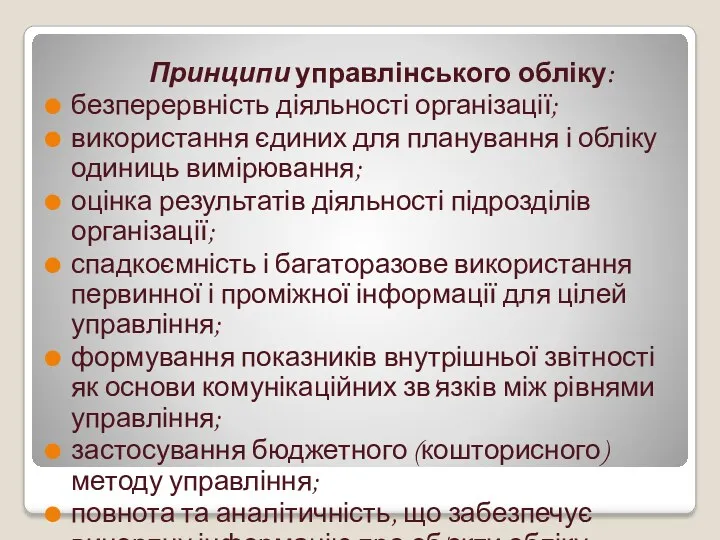

- 19. Принципи управлінського обліку: безперервність діяльності організації; використання єдиних для планування і обліку одиниць вимірювання; оцінка результатів

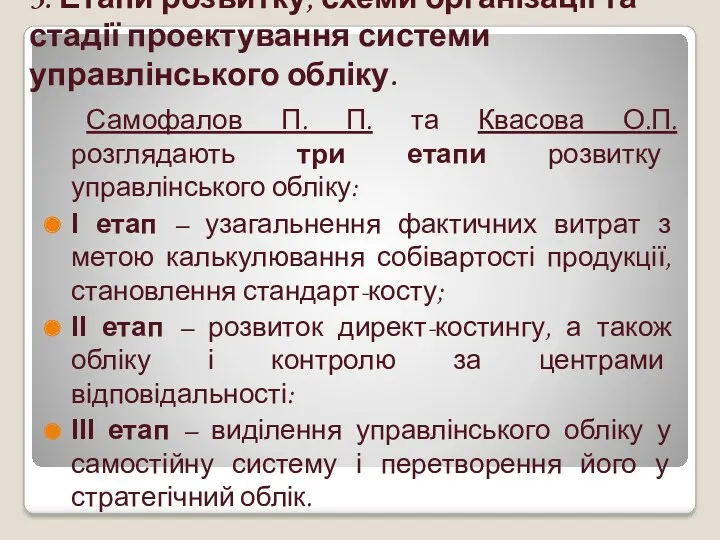

- 20. 3. Етапи розвитку, схеми організації та стадії проектування системи управлінського обліку. Самофалов П. П. та Квасова

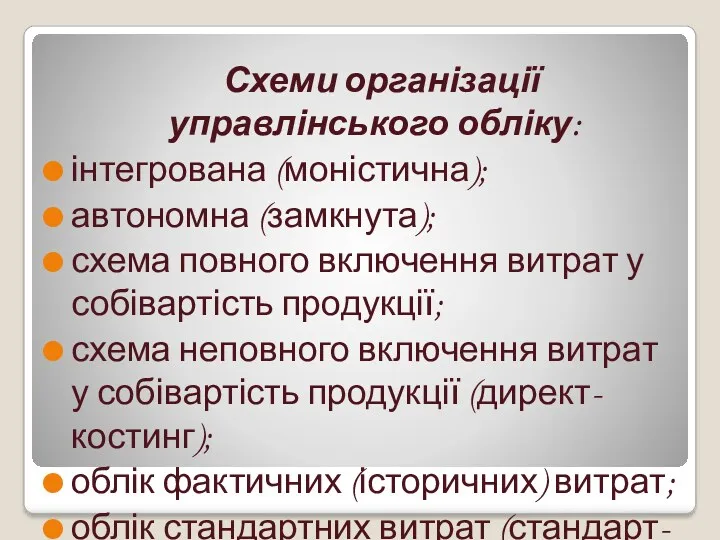

- 21. Схеми організації управлінського обліку: інтегрована (моністична); автономна (замкнута); схема повного включення витрат у собівартість продукції; схема

- 22. 4. Проблемні аспекти організації управлінського обліку на підприємствах України та можливі шляхи їх вирішення. Проблем управлінського

- 24. Скачать презентацию

1. Сутність, мета, зміст, завдання, джерела інформації та функції управлінського обліку

1. Сутність, мета, зміст, завдання, джерела інформації та функції управлінського обліку

Рис. 1.1. Складові частини бухгалтерського обліку

Рис. 1.1. Складові частини бухгалтерського обліку

У Законі України «Про бухгалтерський облік та фінансову звітність в Україні»

У Законі України «Про бухгалтерський облік та фінансову звітність в Україні»

Інформаційна база управлінського обліку використовується всіма функціями управління, в тому числі

Інформаційна база управлінського обліку використовується всіма функціями управління, в тому числі

Вимоги до інформації управлінського обліку:

своєчасність ;

диференційованість;

доступність форми та змісту;

компактність;

варіантність.

Вимоги до інформації управлінського обліку:

своєчасність ;

диференційованість;

доступність форми та змісту;

компактність;

варіантність.

Ієрархія управлінської інформації

Стратегічна інформація використовується головним чином вищим керівництвом для визначення стратегічних

Ієрархія управлінської інформації

Стратегічна інформація використовується головним чином вищим керівництвом для визначення стратегічних

Етапи процесу управління:

планування, організація;

облік і контроль;

компенсація і заохочення;

самооцінка та

Етапи процесу управління:

планування, організація;

облік і контроль;

компенсація і заохочення;

самооцінка та

Система управлінського обліку – це економічна система, пов'язана з підготовкою і

Система управлінського обліку – це економічна система, пов'язана з підготовкою і

Обліково-економічну інформацію з метою її ефективного використання можна класифікувати з цілим

Обліково-економічну інформацію з метою її ефективного використання можна класифікувати з цілим

Відповідно до цілей визначаються і функції управлінського обліку:

інформаційна;

комунікаційна;

контрольна;

прогностична.

Відповідно до цілей визначаються і функції управлінського обліку:

інформаційна;

комунікаційна;

контрольна;

прогностична.

Фінансовий та управлінський обліки є взаємозалежними та взаємозв’язаними компонентами єдиного бухгалтерського

Фінансовий та управлінський обліки є взаємозалежними та взаємозв’язаними компонентами єдиного бухгалтерського

2. Предмет, об’єкти, метод, інструментарій та принципи здійснення управлінського обліку.

Предметом управлінського

2. Предмет, об’єкти, метод, інструментарій та принципи здійснення управлінського обліку.

Предметом управлінського

Об'єктами управлінського обліку виступають витрати й результати, що реєструються у процесі

Об'єктами управлінського обліку виступають витрати й результати, що реєструються у процесі

Під методом управлінського обліку розуміється сукупність прийомів і способів оперативного, статистичного

Під методом управлінського обліку розуміється сукупність прийомів і способів оперативного, статистичного

Інструменти управлінського обліку:

документація;

контроль;

оцінка;

калькуляція;

рахунки;

аналіз;

прогнозування;

бюджетне планування;

звітність;

інформування.

Інструменти управлінського обліку:

документація;

контроль;

оцінка;

калькуляція;

рахунки;

аналіз;

прогнозування;

бюджетне планування;

звітність;

інформування.

Принципи управлінського обліку:

безперервність діяльності організації;

використання єдиних для планування і

Принципи управлінського обліку:

безперервність діяльності організації;

використання єдиних для планування і

3. Етапи розвитку, схеми організації та стадії проектування системи управлінського обліку.

Самофалов

3. Етапи розвитку, схеми організації та стадії проектування системи управлінського обліку.

Самофалов

Схеми організації управлінського обліку:

інтегрована (моністична);

автономна (замкнута);

схема повного включення витрат

Схеми організації управлінського обліку:

інтегрована (моністична);

автономна (замкнута);

схема повного включення витрат

4. Проблемні аспекти організації управлінського обліку на підприємствах України та можливі

4. Проблемні аспекти організації управлінського обліку на підприємствах України та можливі

Фондовый рынок

Фондовый рынок Pricing

Pricing Работа органов местного самоуправления по повышению доходной части местного бюджета

Работа органов местного самоуправления по повышению доходной части местного бюджета Информационное обеспечение финансовой деятельности

Информационное обеспечение финансовой деятельности Документ, как элемент деятельности организации

Документ, как элемент деятельности организации Оплата труда персонала

Оплата труда персонала АК БАРС Банк: Факторы инвестиционной привлекательности

АК БАРС Банк: Факторы инвестиционной привлекательности Консолидированная отчётность

Консолидированная отчётность Бюджетная система РФ, принципы ее построения и функционирования

Бюджетная система РФ, принципы ее построения и функционирования Основы портфельного инвестирования на рынке ценных бумаг

Основы портфельного инвестирования на рынке ценных бумаг Расчет ставки дисконтирования

Расчет ставки дисконтирования Инвестиционный проект и маркетинговая аналитика

Инвестиционный проект и маркетинговая аналитика Банкноти України

Банкноти України Повышение финансовой грамотности российских граждан

Повышение финансовой грамотности российских граждан Risk is part of all our lives

Risk is part of all our lives Фінансовий механізм управління прибутком підприємства

Фінансовий механізм управління прибутком підприємства Рабочая тетрадь. Базовое обучение. Кредитный эксперт Банка

Рабочая тетрадь. Базовое обучение. Кредитный эксперт Банка Учет основных средств

Учет основных средств Банковская система Российской Федерации

Банковская система Российской Федерации Понятие долгосрочных инвестиций и капитального строительства. Участники капитального строительства

Понятие долгосрочных инвестиций и капитального строительства. Участники капитального строительства Международные стандарты аудиторских выводов и заключений

Международные стандарты аудиторских выводов и заключений Финансовое право

Финансовое право Страхование

Страхование The emergence of the single European currency

The emergence of the single European currency Оценка корпоративного управления и корпоративной социальной ответственности ОАО АНК Башнефть

Оценка корпоративного управления и корпоративной социальной ответственности ОАО АНК Башнефть Основы бухгалтерского управленческого учета

Основы бухгалтерского управленческого учета Индивидуальные инвестиционные счета. АО ФИНАМ

Индивидуальные инвестиционные счета. АО ФИНАМ Кредитование юридических лиц в коммерческом банке на примере ПАО “Сбербанк России”

Кредитование юридических лиц в коммерческом банке на примере ПАО “Сбербанк России”