- Расчет ставки дисконтирования

Содержание

- 2. Ставка дисконтирования и ее экономический смысл Ставка дисконтирования (аналог: ставка сравнения, норма дохода) – это процентная

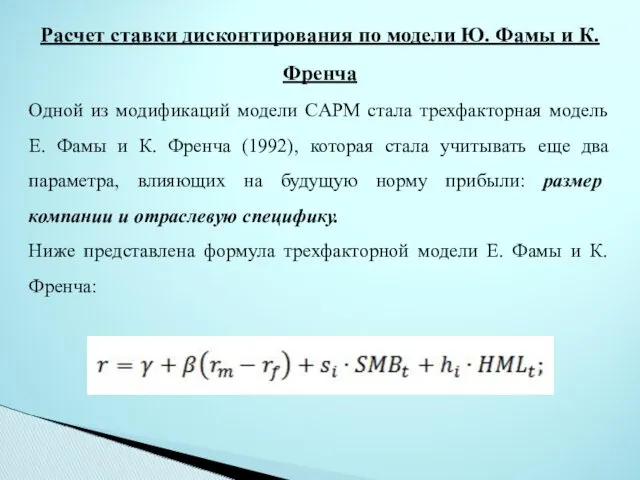

- 3. Расчет ставки дисконтирования по модели Ю. Фамы и К. Френча Одной из модификаций модели CAPM стала

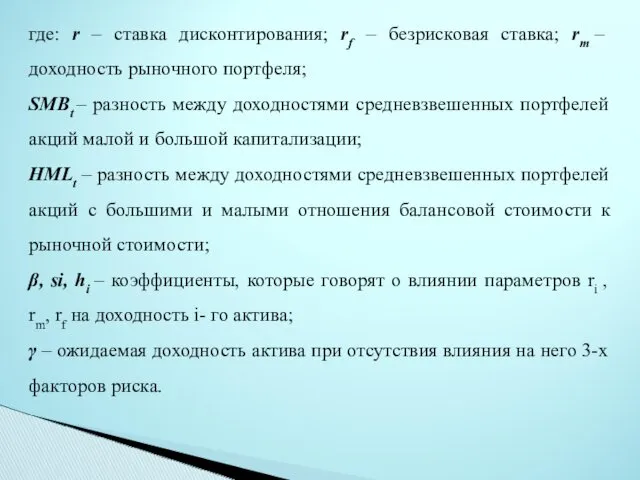

- 4. где: r – ставка дисконтирования; rf – безрисковая ставка; rm – доходность рыночного портфеля; SMBt –

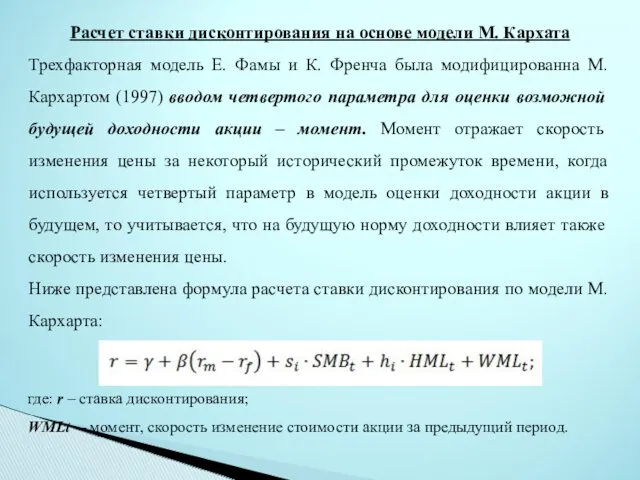

- 5. Расчет ставки дисконтирования на основе модели М. Кархата Трехфакторная модель Е. Фамы и К. Френча была

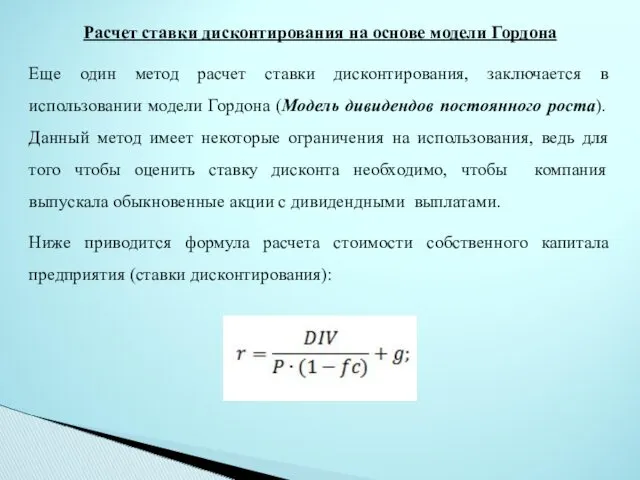

- 6. Расчет ставки дисконтирования на основе модели Гордона Еще один метод расчет ставки дисконтирования, заключается в использовании

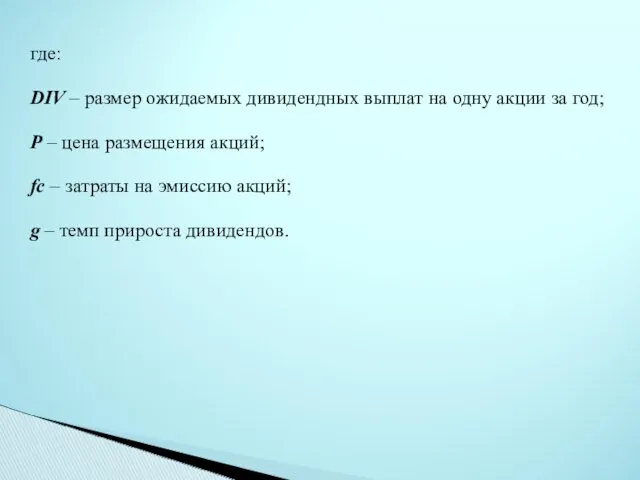

- 7. где: DIV – размер ожидаемых дивидендных выплат на одну акции за год; Р – цена размещения

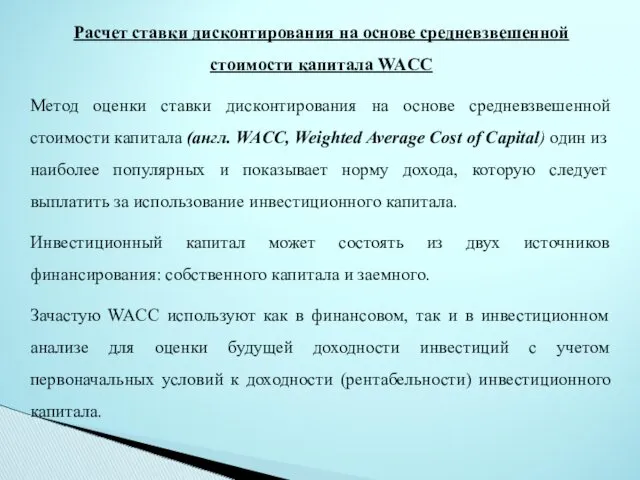

- 8. Расчет ставки дисконтирования на основе средневзвешенной стоимости капитала WACC Метод оценки ставки дисконтирования на основе средневзвешенной

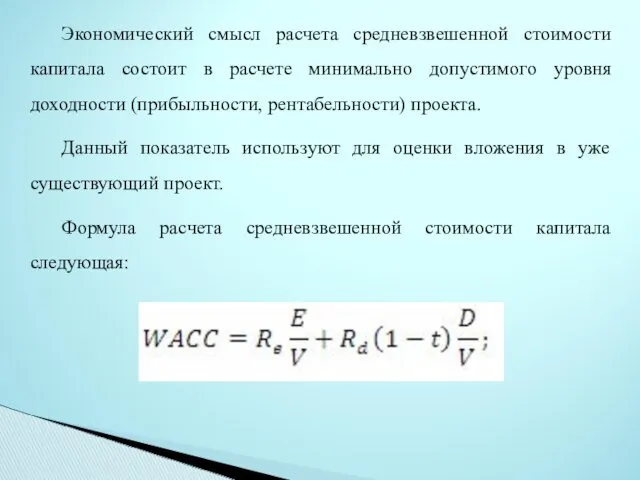

- 9. Экономический смысл расчета средневзвешенной стоимости капитала состоит в расчете минимально допустимого уровня доходности (прибыльности, рентабельности) проекта.

- 10. где: re ,rd – ожидаемая (требуемая) доходность собственного капитала и заемного соответственно; E/V, D/V – доля

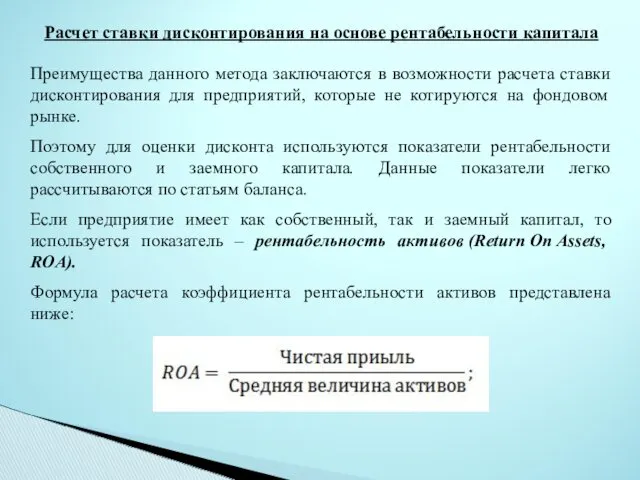

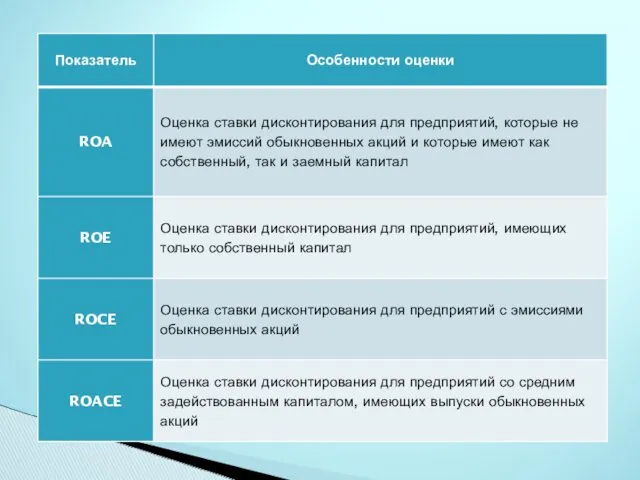

- 11. Расчет ставки дисконтирования на основе рентабельности капитала Преимущества данного метода заключаются в возможности расчета ставки дисконтирования

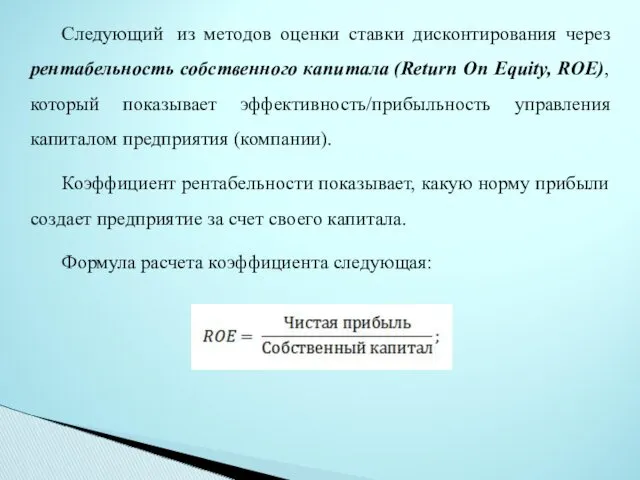

- 12. Следующий из методов оценки ставки дисконтирования через рентабельность собственного капитала (Return On Equity, ROE), который показывает

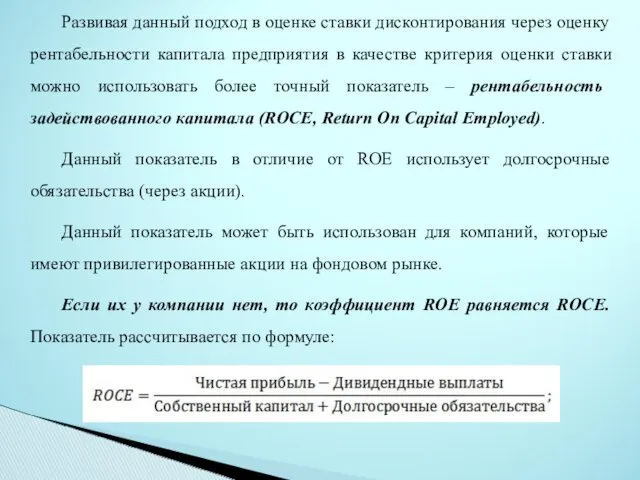

- 13. Развивая данный подход в оценке ставки дисконтирования через оценку рентабельности капитала предприятия в качестве критерия оценки

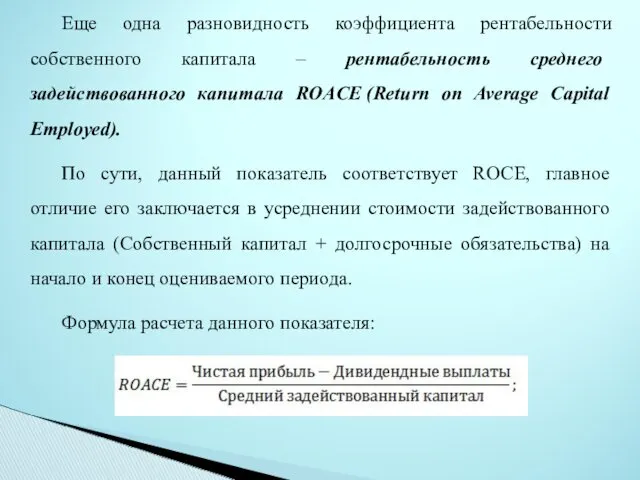

- 14. Еще одна разновидность коэффициента рентабельности собственного капитала – рентабельность среднего задействованного капитала ROACE (Return on Average

- 15. Показатель ROACE зачастую может заменять ROCE, например, в формуле экономической добавленной стоимости EVA. Приведем анализ целесообразности

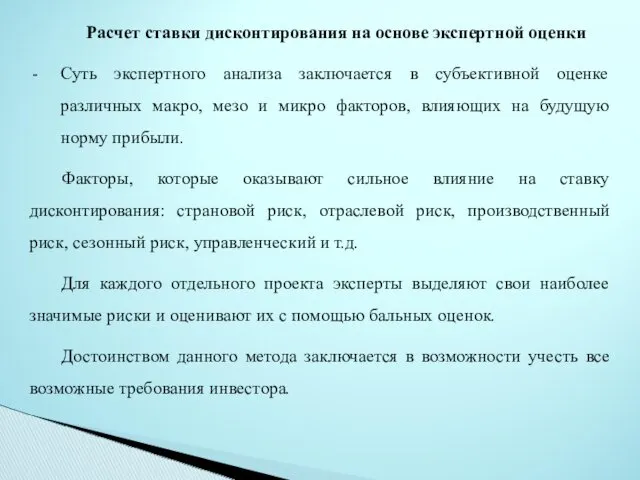

- 17. Расчет ставки дисконтирования на основе экспертной оценки Если требуется оценить ставку дисконтирования для венчурного проекта, то

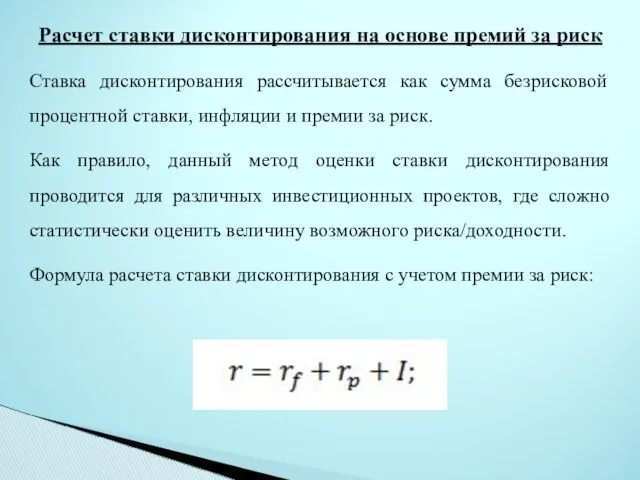

- 18. Расчет ставки дисконтирования на основе премий за риск Ставка дисконтирования рассчитывается как сумма безрисковой процентной ставки,

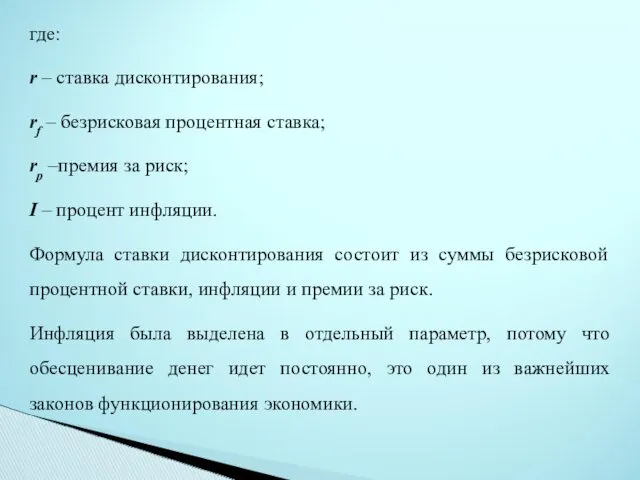

- 19. где: r – ставка дисконтирования; rf – безрисковая процентная ставка; rp –премия за риск; I –

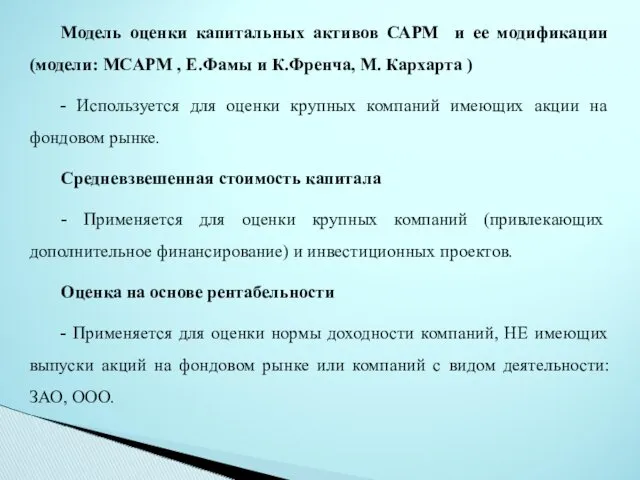

- 20. Модель оценки капитальных активов САРМ и ее модификации (модели: MCAPM , Е.Фамы и К.Френча, М. Кархарта

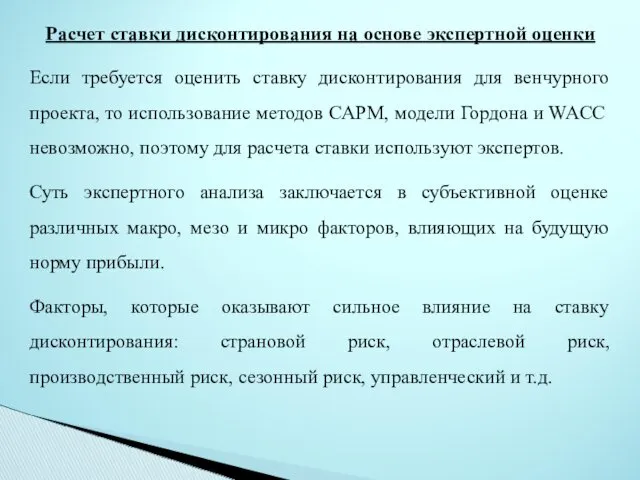

- 21. Расчет ставки дисконтирования на основе экспертной оценки Суть экспертного анализа заключается в субъективной оценке различных макро,

- 23. Скачать презентацию

Ставка дисконтирования и ее экономический смысл

Ставка дисконтирования (аналог: ставка сравнения, норма дохода) –

Ставка дисконтирования и ее экономический смысл

Ставка дисконтирования (аналог: ставка сравнения, норма дохода) –

Расчет ставки дисконтирования по модели Ю. Фамы и К. Френча

Одной из

Расчет ставки дисконтирования по модели Ю. Фамы и К. Френча

Одной из

где: r – ставка дисконтирования; rf – безрисковая ставка; rm – доходность

где: r – ставка дисконтирования; rf – безрисковая ставка; rm – доходность

Расчет ставки дисконтирования на основе модели М. Кархата

Трехфакторная модель Е. Фамы

Расчет ставки дисконтирования на основе модели М. Кархата

Трехфакторная модель Е. Фамы

Расчет ставки дисконтирования на основе модели Гордона

Еще один метод расчет ставки

Расчет ставки дисконтирования на основе модели Гордона

Еще один метод расчет ставки

где:

DIV – размер ожидаемых дивидендных выплат на одну акции за год;

Р

где:

DIV – размер ожидаемых дивидендных выплат на одну акции за год;

Р

Расчет ставки дисконтирования на основе средневзвешенной стоимости капитала WACC

Метод оценки ставки

Расчет ставки дисконтирования на основе средневзвешенной стоимости капитала WACC

Метод оценки ставки

Экономический смысл расчета средневзвешенной стоимости капитала состоит в расчете минимально допустимого

Экономический смысл расчета средневзвешенной стоимости капитала состоит в расчете минимально допустимого

где:

re ,rd – ожидаемая (требуемая) доходность собственного капитала и заемного соответственно;

E/V, D/V –

где:

re ,rd – ожидаемая (требуемая) доходность собственного капитала и заемного соответственно;

E/V, D/V –

Расчет ставки дисконтирования на основе рентабельности капитала

Преимущества данного метода заключаются в

Расчет ставки дисконтирования на основе рентабельности капитала

Преимущества данного метода заключаются в

Следующий из методов оценки ставки дисконтирования через рентабельность собственного капитала (Return On

Следующий из методов оценки ставки дисконтирования через рентабельность собственного капитала (Return On

Развивая данный подход в оценке ставки дисконтирования через оценку рентабельности капитала

Развивая данный подход в оценке ставки дисконтирования через оценку рентабельности капитала

Еще одна разновидность коэффициента рентабельности собственного капитала – рентабельность среднего задействованного

Еще одна разновидность коэффициента рентабельности собственного капитала – рентабельность среднего задействованного

Показатель ROACE зачастую может заменять ROCE, например, в формуле экономической добавленной

Показатель ROACE зачастую может заменять ROCE, например, в формуле экономической добавленной

Расчет ставки дисконтирования на основе экспертной оценки

Если требуется оценить ставку дисконтирования

Расчет ставки дисконтирования на основе экспертной оценки

Если требуется оценить ставку дисконтирования

Расчет ставки дисконтирования на основе премий за риск

Ставка дисконтирования рассчитывается как

Расчет ставки дисконтирования на основе премий за риск

Ставка дисконтирования рассчитывается как

где:

r – ставка дисконтирования;

rf – безрисковая процентная ставка;

rp –премия за риск;

I – процент

где:

r – ставка дисконтирования;

rf – безрисковая процентная ставка;

rp –премия за риск;

I – процент

Модель оценки капитальных активов САРМ и ее модификации (модели: MCAPM ,

Модель оценки капитальных активов САРМ и ее модификации (модели: MCAPM ,

Расчет ставки дисконтирования на основе экспертной оценки

Суть экспертного анализа заключается в

Расчет ставки дисконтирования на основе экспертной оценки

Суть экспертного анализа заключается в

Выгодные условия для сотрудников

Выгодные условия для сотрудников Напрями покращення фінансового стану підприємства (на прикладі Державного підприємства Іванківське лісове господарство)

Напрями покращення фінансового стану підприємства (на прикладі Державного підприємства Іванківське лісове господарство) Государственное регулирование страховой деятельности

Государственное регулирование страховой деятельности Ұлттық экономикадағы қаржы және ақша несие жүйесі

Ұлттық экономикадағы қаржы және ақша несие жүйесі Представление сведений персонифицированного учета в Пенсионный фонд в 2018-2019 г.г

Представление сведений персонифицированного учета в Пенсионный фонд в 2018-2019 г.г Индивидуальный лицевой счет застрахованного лица

Индивидуальный лицевой счет застрахованного лица Как заработать больше, а тратить меньше

Как заработать больше, а тратить меньше Онлайн-кассы. Новые требования

Онлайн-кассы. Новые требования Обеспечение доступности, бесперебойности и качества водоснабжения и водоотведения на территории Городского округа Подольск

Обеспечение доступности, бесперебойности и качества водоснабжения и водоотведения на территории Городского округа Подольск Международные организации и фонды

Международные организации и фонды Налог на доходы физических лиц (гл.23 НК РФ)

Налог на доходы физических лиц (гл.23 НК РФ) Прохождение заявки от создания до принятия решения. Тинькофф

Прохождение заявки от создания до принятия решения. Тинькофф Метод освоенного объема управления стоимостью проекта

Метод освоенного объема управления стоимостью проекта Система сметного нормирования и сметных норм в строительстве

Система сметного нормирования и сметных норм в строительстве Структура задачи принятия решения: проблема и цели

Структура задачи принятия решения: проблема и цели Понятие бюджетирования. Сущность и функции бюджетирования

Понятие бюджетирования. Сущность и функции бюджетирования Форфейтинг. Сущность, особенности, организация

Форфейтинг. Сущность, особенности, организация Методы диагностики банкротства

Методы диагностики банкротства Банк ПСБ. Поддержка малого и среднего бизнеса в условиях турбулентности

Банк ПСБ. Поддержка малого и среднего бизнеса в условиях турбулентности Рынок денег. Банковская система

Рынок денег. Банковская система Экономическая эффективность использования оборотных средств ОАО Пермский завод Машиностроитель

Экономическая эффективность использования оборотных средств ОАО Пермский завод Машиностроитель Бухгалтерский учет движения денежных средств и анализ денежных потоков на примере АО РТК

Бухгалтерский учет движения денежных средств и анализ денежных потоков на примере АО РТК Персонифицированное финансирование дополнительного образования. Московская область

Персонифицированное финансирование дополнительного образования. Московская область Строительство универсальной спортивной площадки. Общественный проект Твори Добро

Строительство универсальной спортивной площадки. Общественный проект Твори Добро Money matters

Money matters Издержки предприятия. Себестоимость продукции

Издержки предприятия. Себестоимость продукции Денежные выплаты в помощь гражданам по оплате жилого помещения и коммунальных услуг, детского садика, проезда школьника

Денежные выплаты в помощь гражданам по оплате жилого помещения и коммунальных услуг, детского садика, проезда школьника Основные направления регулирования кредитных организаций на этапе их создания

Основные направления регулирования кредитных организаций на этапе их создания