- Подходы к оценке недвижимости

Содержание

- 2. С помощью этого подхода возможна оценка тех активов, которые используются в интересах извлечения дохода (недвижимость, акции,

- 3. Доходный подход направлен на получение данных об объекте недвижимости с точки зрения инвестора и заключается в

- 4. Доходный подход стоимость недвижимости, в которую вложен капитал, должна соответствовать текущей оценке качества и количества дохода,

- 5. Модель доходного подхода I(ЧД) Чистый доход V (С) Стоимость объекта недвижимости R (К) Ставка капитализации

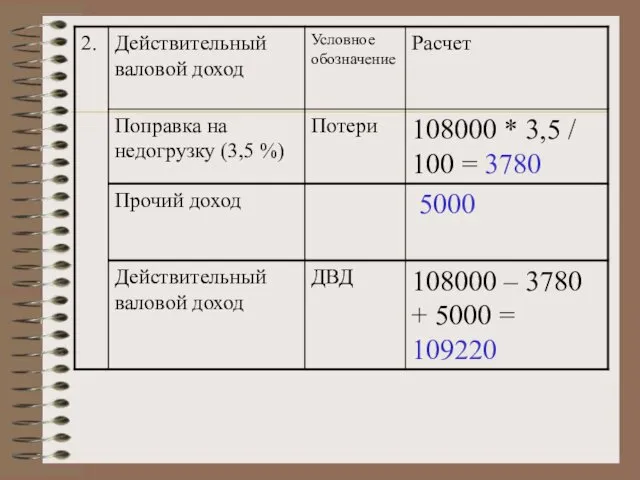

- 6. Расчет дохода от объекта недвижимости Потенциальный валовой доход (ПВД) Действительный валовой доход (ДВД) ДВД = ПВД

- 7. ПВД - доход, который объект может принести за год при полной загрузке площадей до вычета операционных

- 8. Операционными расходами называются периодические расходы для обеспечения нормального функционирования объекта и воспроизводства дохода: Эксплуатационные (плата за

- 9. Этапы доходного подхода 1. Расчет потенциального валового дохода (ПВД) 2. Оценка потерь от неполной загрузки и

- 10. Этапы доходного подхода 3. Расчет расходов, связанных с объектом оценки 4. Определение величины чистого дохода от

- 11. Этапы доходного подхода 5. Расчет коэффициента капитализации 6. Расчет стоимости объекта недвижимости Количественные изменения стоимости денег

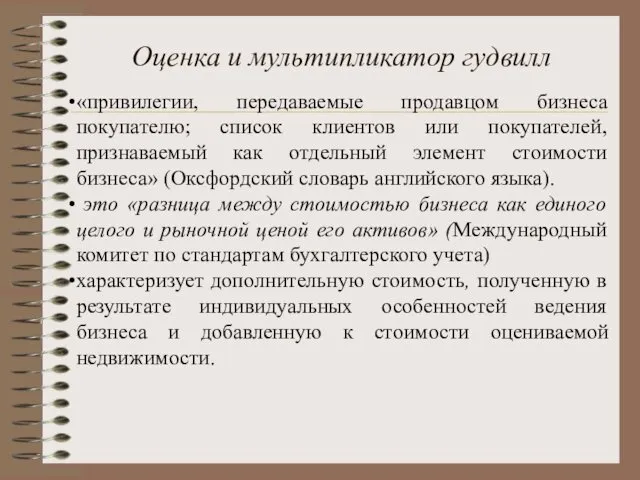

- 12. Оценка и мультипликатор гудвилл «привилегии, передаваемые продавцом бизнеса покупателю; список клиентов или покупателей, признаваемый как отдельный

- 13. Метод капитализации доходов заключается в расчете текущей стоимости будущих доходов, полученных от использования объекта. Доход от

- 14. Капитализация доходов - - совокупность приемов и методов, позволяющих оценивать стоимость объектов на основе их потенциальной

- 15. Метод капитализации доходов Оценщик предполагает, что конечная цель инвестора — получение дохода, который превышает первоначально инвестированную

- 16. Метод капитализации доходов по норме отдачи на капитал и метод прямой капитализации Условия применения : прогнозируются

- 17. Метод капитализации доходов ограничивающие условия: нестабильность потоков доходов; если недвижимость находится в стадии реконструкции или незавершенного

- 18. метод прямой капитализации осуществляется оценка чистого операционного дохода первого года использования актива при условии, что он

- 19. метод прямой капитализации для оценки рыночной стоимости чистый доход первого года от использования актива делится на

- 20. Метод капитализации доходов При использовании метода капитализации доходов в стоимость недвижимости преобразуется доход за один временной

- 21. Основная формула метода капитализации

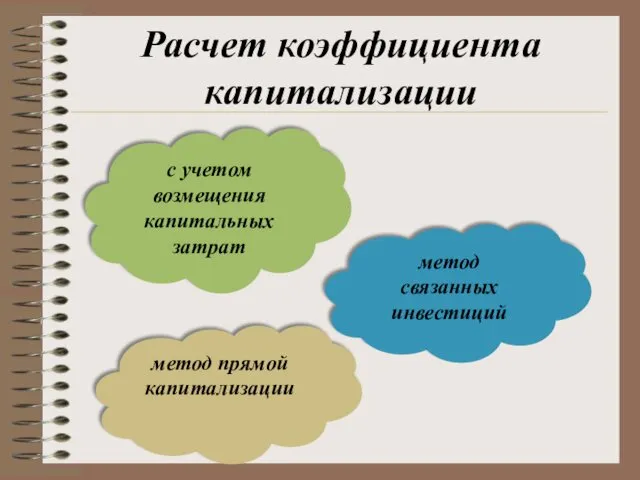

- 25. Расчет коэффициента капитализации с учетом возмещения капитальных затрат метод связанных инвестиций метод прямой капитализации

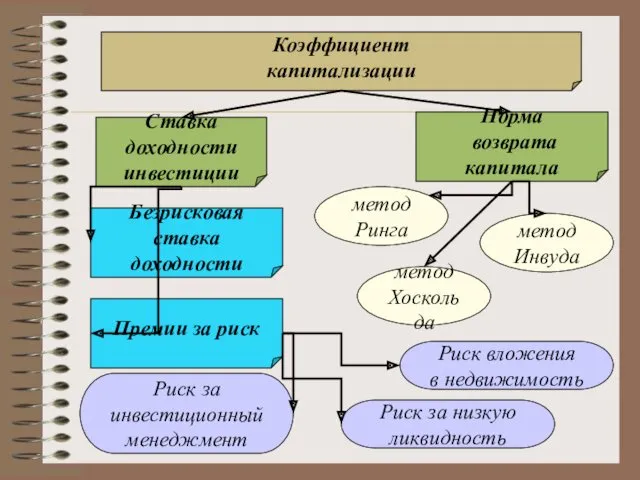

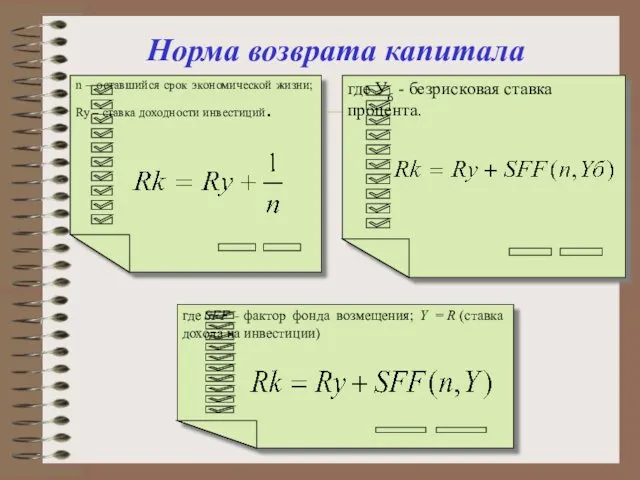

- 26. Коэффициент капитализации Ставка доходности инвестиции Норма возврата капитала Безрисковая ставка доходности Премии за риск Риск вложения

- 27. Безрисковая ставка доходности - ставка процента в высоколиквидные активы, т.е. это ставка, которая отражает «фактические рыночные

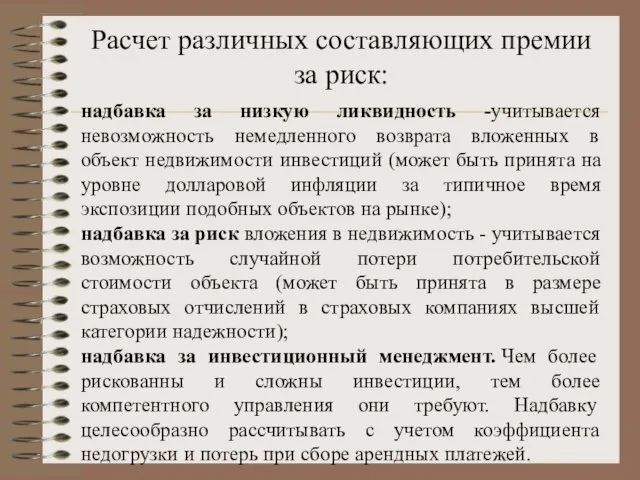

- 28. Расчет различных составляющих премии за риск: надбавка за низкую ликвидность -учитывается невозможность немедленного возврата вложенных в

- 29. Метод связанных инвестиций Коэффициент капитализации для собственного капитала Коэффициент капитализации для заемного капитала (ипотечная постоянная)

- 30. Метод связанных инвестиций Ипотечная постоянная определяется по таблице шести функций сложного процента: она равна сумме ставки

- 31. Таблицы шести функций сложного процента

- 32. Определить общую ставку капитализации, если: Доля собственного капитала - 30%; ставка процента по кредиту - 12%;

- 33. Решение: а) ипотечная постоянная кредита, предоставленного на 25 лет под 12% годовых = 0,12750 (из Табл.6

- 34. Определить общую ставку капитализации методом связанных инвестиций – заемного и собственного капитала. Доля кредитных ресурсов в

- 35. возвpат капитала в процессе эксплуатации объекта недвижимости его улучшения, являющиеся источником дохода, изнашиваются и физически и

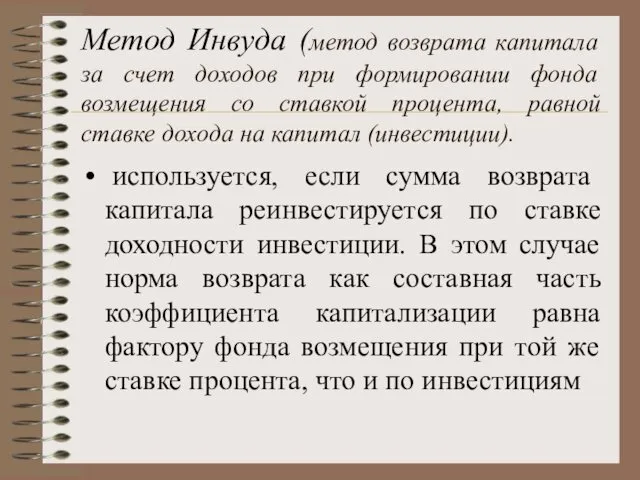

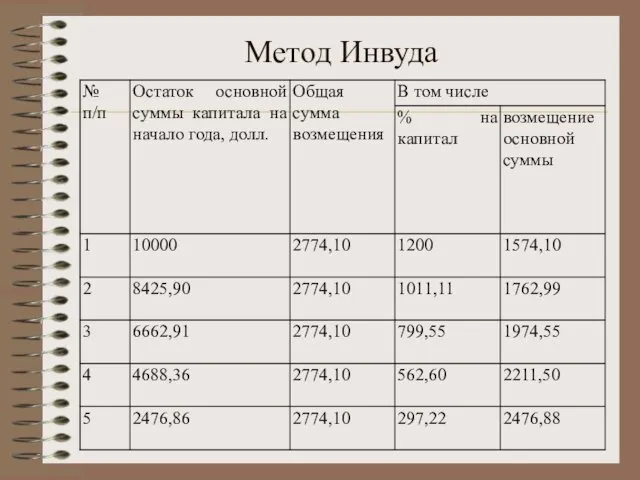

- 36. Методы возвpата капитала отличаются использованием разных ставок процента фонда возмещения. Метод Инвуда рекомендуется применять для оценки

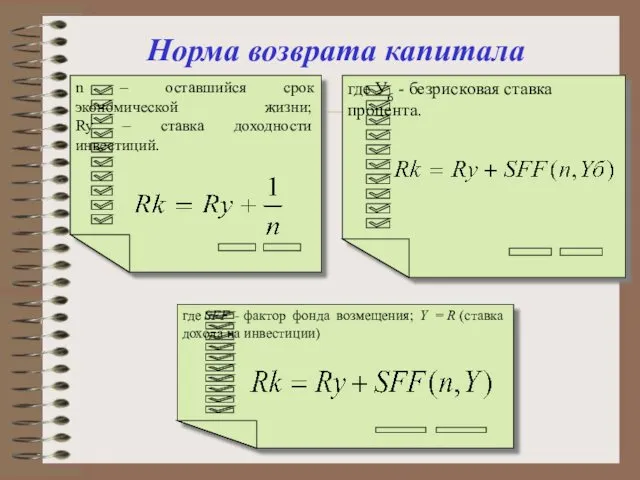

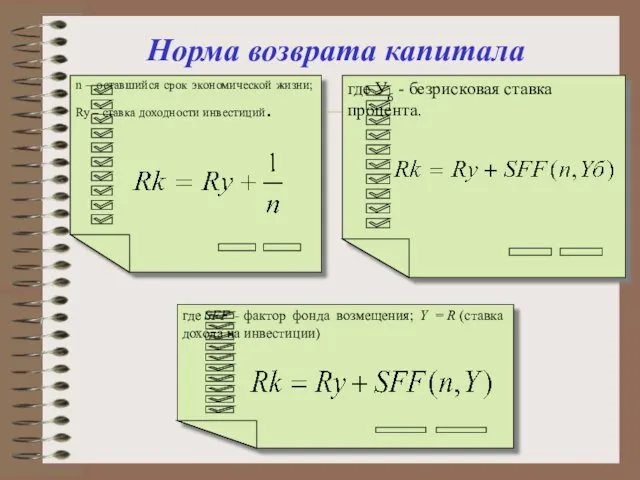

- 37. n – оставшийся срок экономической жизни; Ry – ставка доходности инвестиций. где SFF - фактор фонда

- 38. Метод Ринга целесообразно использовать, когда возмещение основной суммы (возврат капитала) будет осуществляться равными частями в течение

- 39. Метод Ринга Кредит 1000 $ выдан на 4 года под 12 % годовых 25 % -

- 40. Метод Ринга

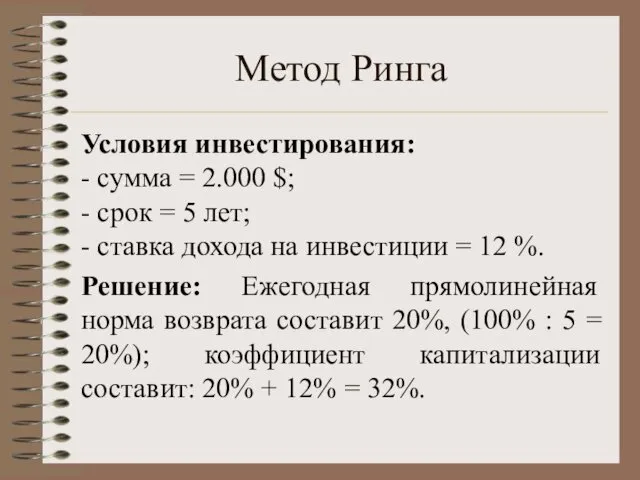

- 41. Метод Ринга Условия инвестирования: - сумма = 2.000 $; - срок = 5 лет; - ставка

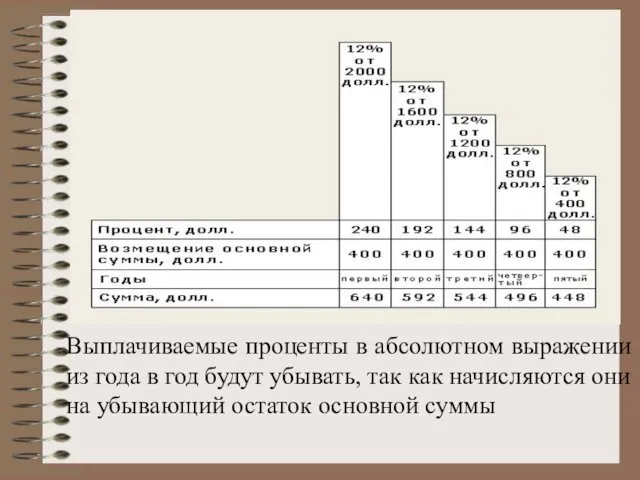

- 42. Выплачиваемые проценты в абсолютном выражении из года в год будут убывать, так как начисляются они на

- 43. n – оставшийся срок экономической жизни; Ry – ставка доходности инвестиций. где SFF - фактор фонда

- 44. Метод Инвуда (метод возврата капитала за счет доходов при формировании фонда возмещения со ставкой процента, равной

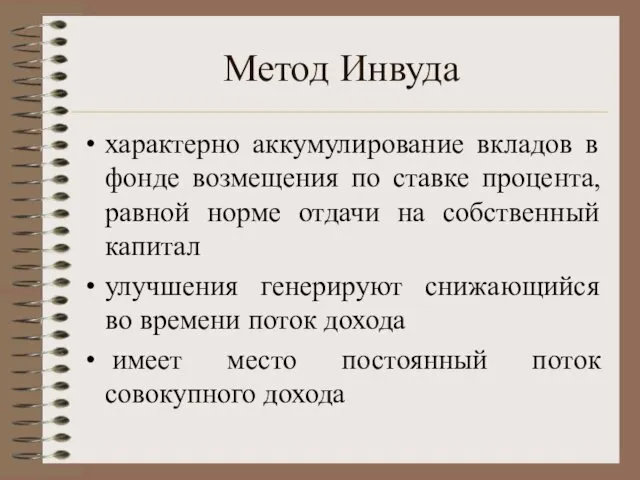

- 45. Метод Инвуда характерно аккумулирование вкладов в фонде возмещения по ставке процента, равной норме отдачи на собственный

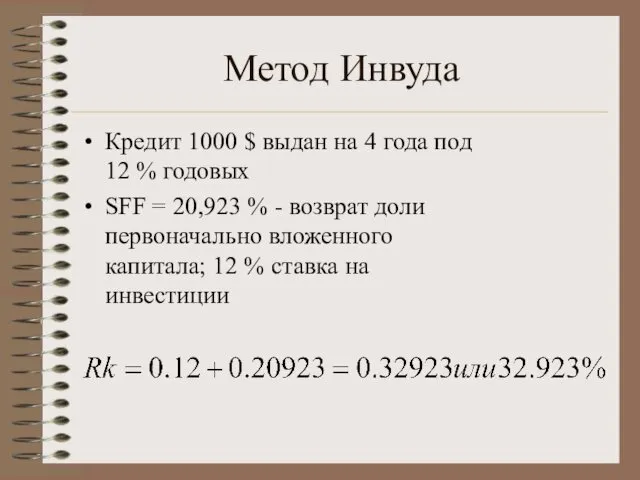

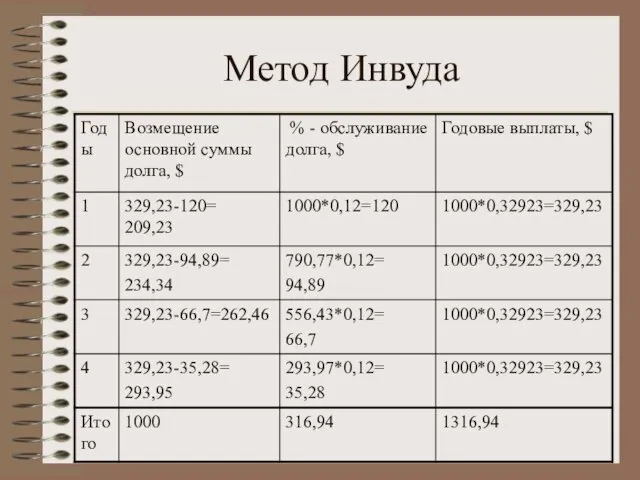

- 46. Метод Инвуда Кредит 1000 $ выдан на 4 года под 12 % годовых SFF = 20,923

- 47. Метод Инвуда

- 48. Условия инвестирования: 10000у.е. • срок - 5 лет; • доход на инвестиции – 12% Решение. Коэффициент

- 49. Метод Инвуда

- 50. n – оставшийся срок экономической жизни; Ry – ставка доходности инвестиций. где SFF - фактор фонда

- 51. Метод Хоскольда Используется в тех случаях, когда ставка дохода первоначальных инвестиций несколько высока, что маловероятно реинвестирование

- 52. Безрисковая ставка дисконта Ставка рефинансирования Межбанковская долгосрочная процентная ставка в твердой валюте Международная процентная ставка LIBOR

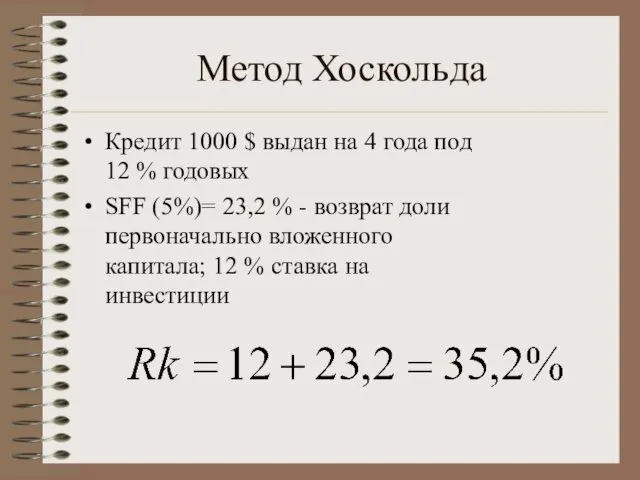

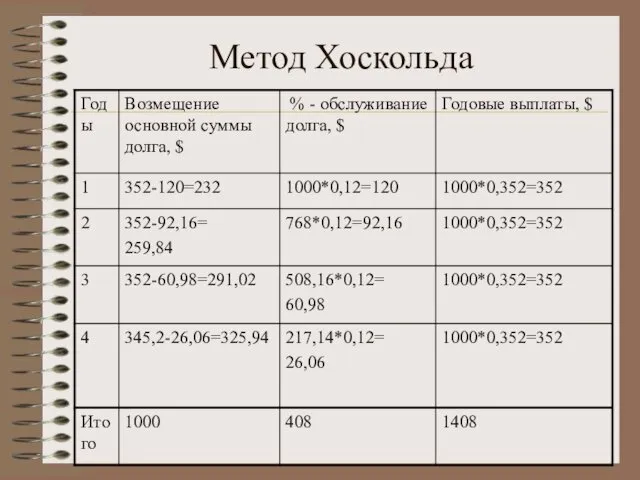

- 53. Метод Хоскольда Кредит 1000 $ выдан на 4 года под 12 % годовых SFF (5%)= 23,2

- 54. Метод Хоскольда

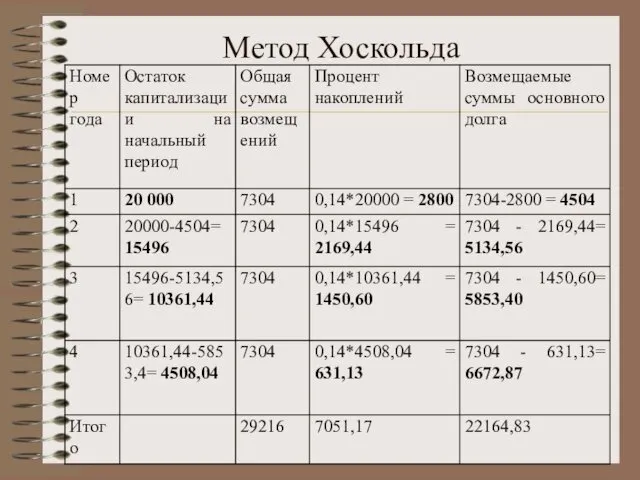

- 55. Метод Хоскольда Условия инвестирования: Сумма вложенного капитала в недвижимость 20 000 у.е. Ставка доходности инвестиций 14%,

- 56. Метод Хоскольда Решение. Rk = Ry + SFF(n; Rб) = 0,14 + 0,2252 = 0,3652 Общая

- 57. Метод Хоскольда

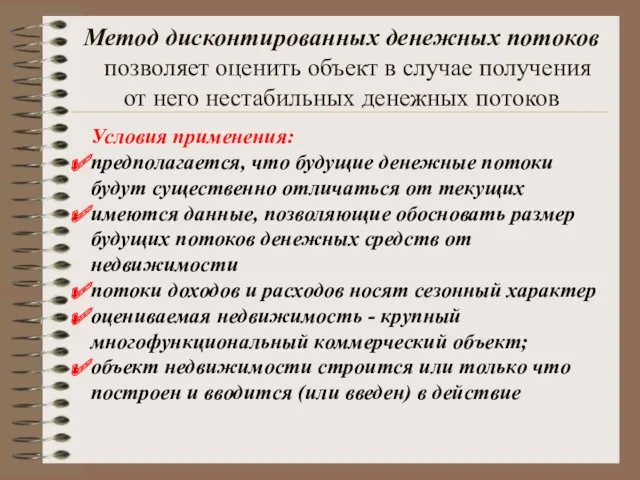

- 58. Метод дисконтированных денежных потоков позволяет оценить объект в случае получения от него нестабильных денежных потоков Условия

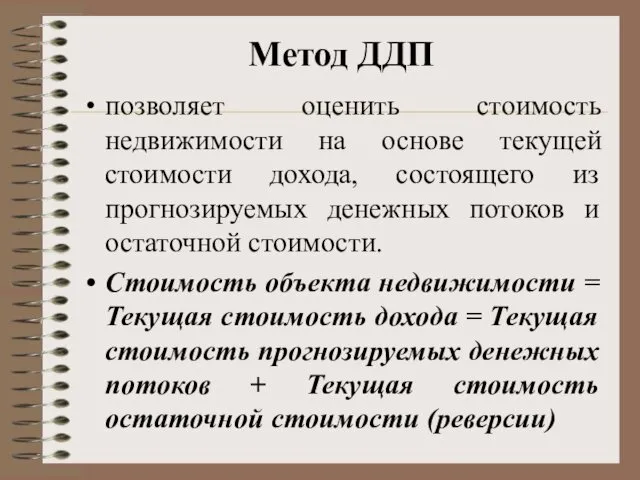

- 59. Метод ДДП позволяет оценить стоимость недвижимости на основе текущей стоимости дохода, состоящего из прогнозируемых денежных потоков

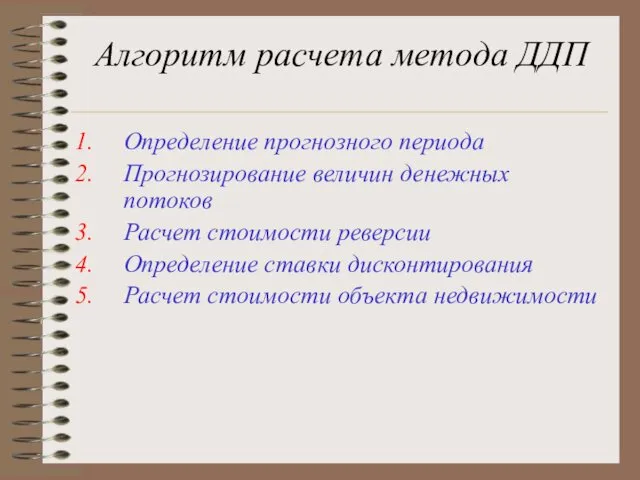

- 60. Алгоритм расчета метода ДДП Определение прогнозного периода Прогнозирование величин денежных потоков Расчет стоимости реверсии Определение ставки

- 61. Необходимо учитывать, что требуется дисконтировать именно денежный поток, так как это: -показатель достигнутых результатов, поскольку отражает

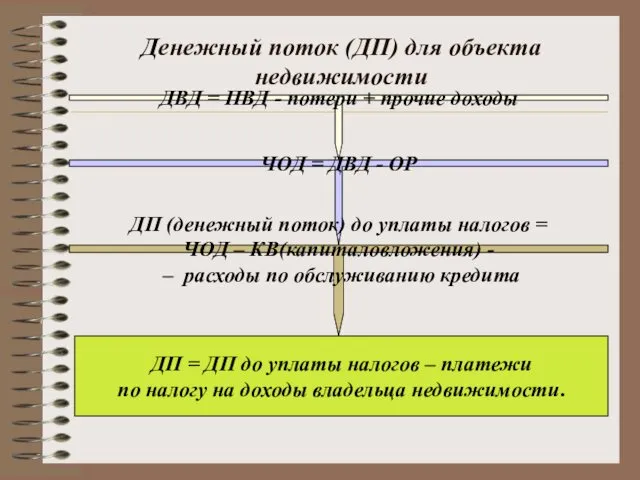

- 62. Денежный поток (ДП) для объекта недвижимости ДВД = ПВД - потери + прочие доходы ЧОД =

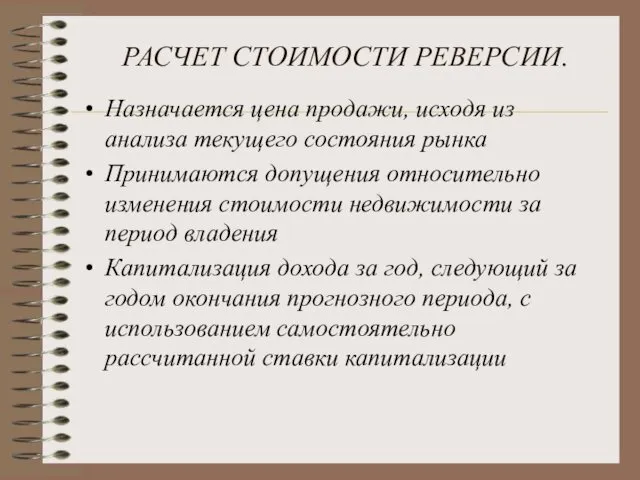

- 63. РАСЧЕТ СТОИМОСТИ РЕВЕРСИИ. Назначается цена продажи, исходя из анализа текущего состояния рынка Принимаются допущения относительно изменения

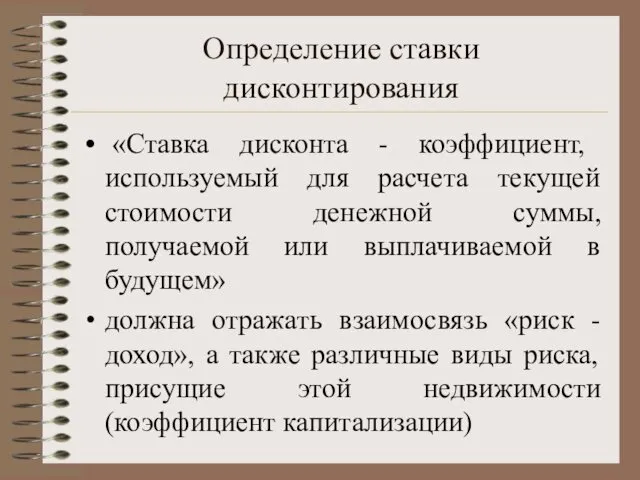

- 64. Определение ставки дисконтирования «Ставка дисконта - коэффициент, используемый для расчета текущей стоимости денежной суммы, получаемой или

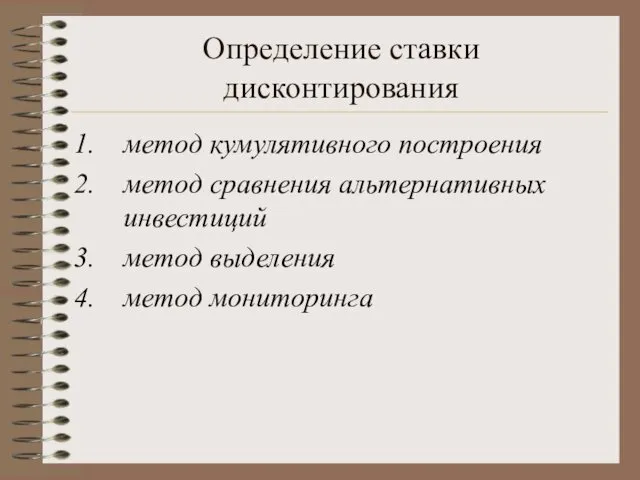

- 65. Определение ставки дисконтирования метод кумулятивного построения метод сравнения альтернативных инвестиций метод выделения метод мониторинга

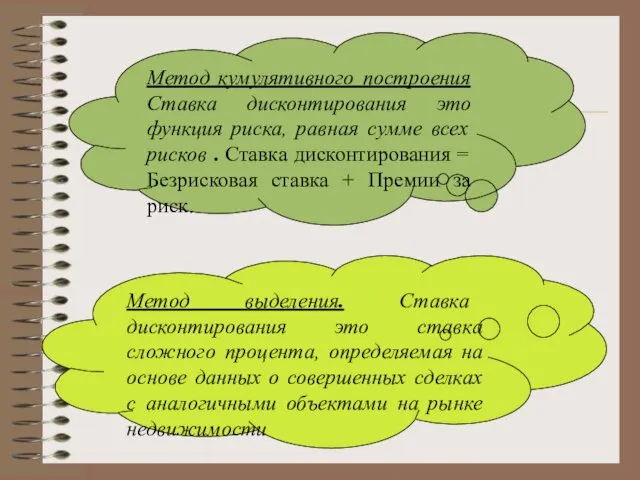

- 66. Метод кумулятивного построения Ставка дисконтирования это функция риска, равная сумме всех рисков . Ставка дисконтирования =

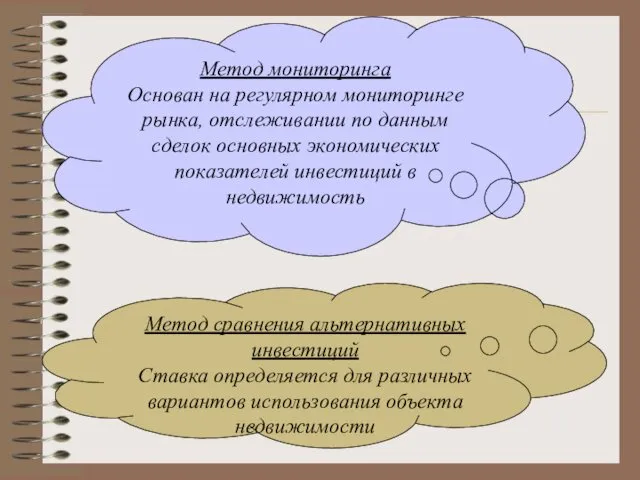

- 67. Метод мониторинга Основан на регулярном мониторинге рынка, отслеживании по данным сделок основных экономических показателей инвестиций в

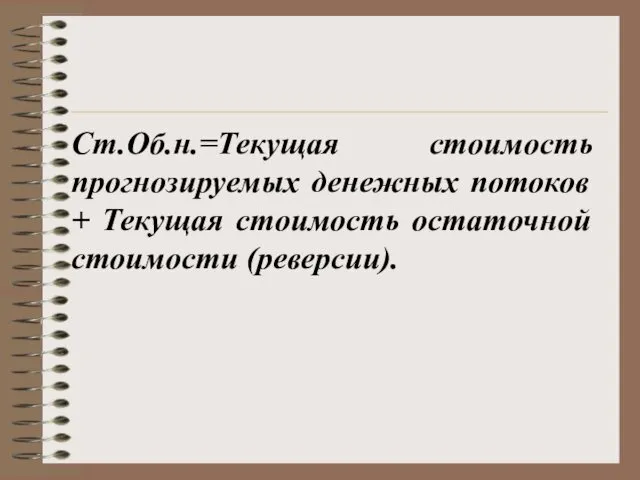

- 68. Ст.Об.н.=Текущая стоимость прогнозируемых денежных потоков + Текущая стоимость остаточной стоимости (реверсии).

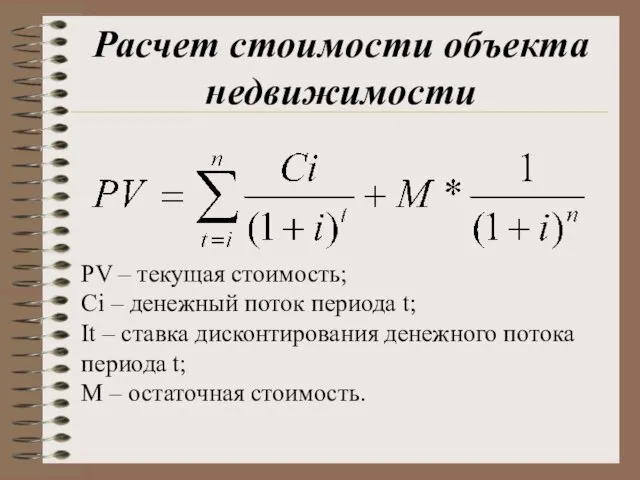

- 69. Расчет стоимости объекта недвижимости PV – текущая стоимость; Ci – денежный поток периода t; It –

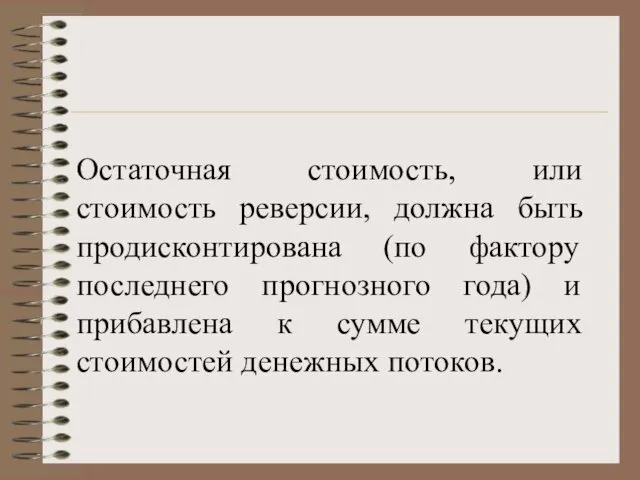

- 70. Остаточная стоимость, или стоимость реверсии, должна быть продисконтирована (по фактору последнего прогнозного года) и прибавлена к

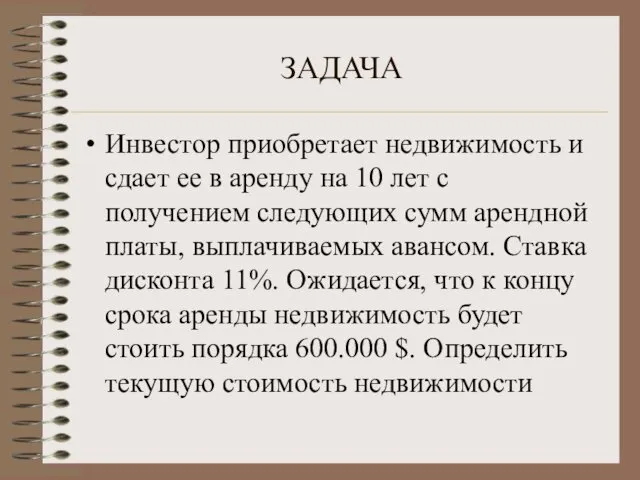

- 71. ЗАДАЧА Инвестор приобретает недвижимость и сдает ее в аренду на 10 лет с получением следующих сумм

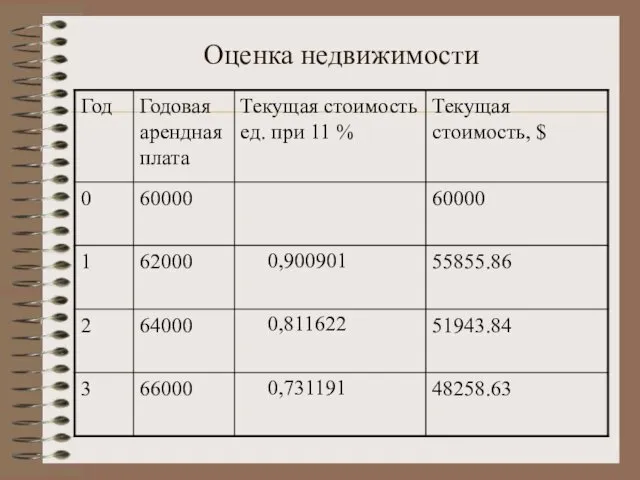

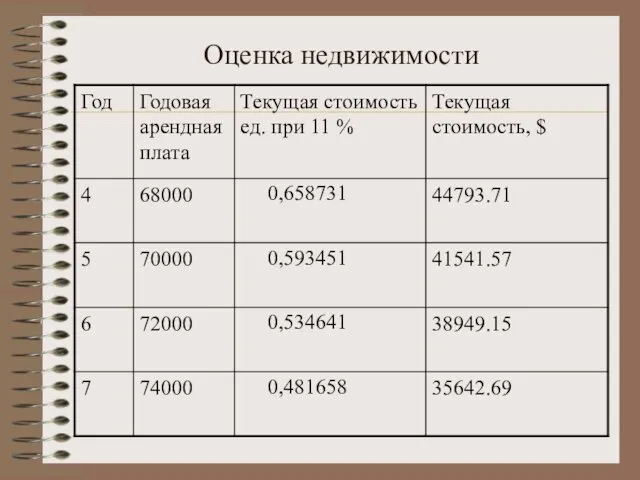

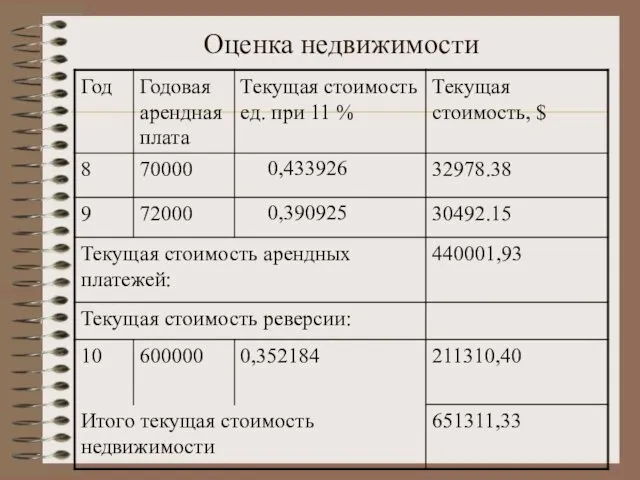

- 72. Оценка недвижимости

- 73. Оценка недвижимости

- 74. Оценка недвижимости

- 76. Скачать презентацию

С помощью этого подхода возможна оценка тех активов, которые используются в

С помощью этого подхода возможна оценка тех активов, которые используются в

Доходный подход

направлен на получение данных об объекте недвижимости с точки

Доходный подход

направлен на получение данных об объекте недвижимости с точки

Доходный подход

стоимость недвижимости, в которую вложен капитал, должна соответствовать текущей

Доходный подход

стоимость недвижимости, в которую вложен капитал, должна соответствовать текущей

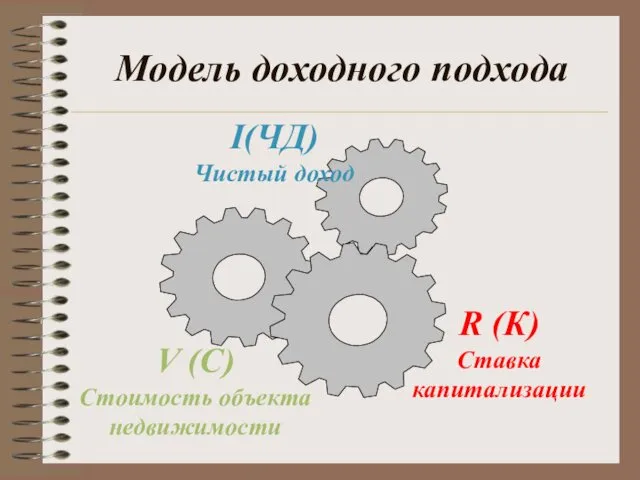

Модель доходного подхода

I(ЧД)

Чистый доход

V (С)

Стоимость объекта

недвижимости

R (К)

Ставка

капитализации

Модель доходного подхода

I(ЧД)

Чистый доход

V (С)

Стоимость объекта

недвижимости

R (К)

Ставка

капитализации

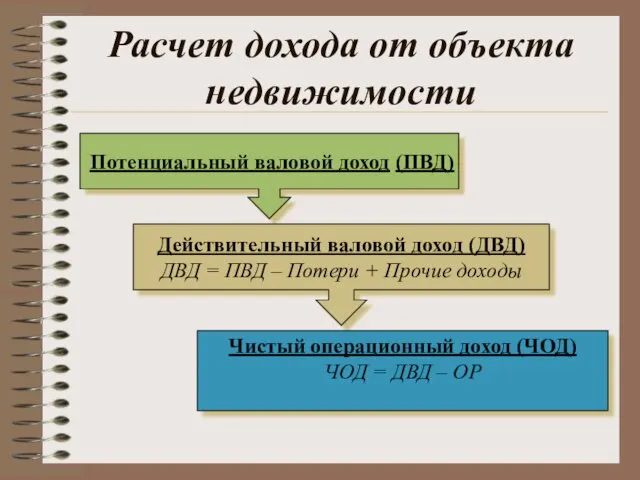

Расчет дохода от объекта недвижимости

Потенциальный валовой доход (ПВД)

Действительный валовой доход

Расчет дохода от объекта недвижимости

Потенциальный валовой доход (ПВД)

Действительный валовой доход

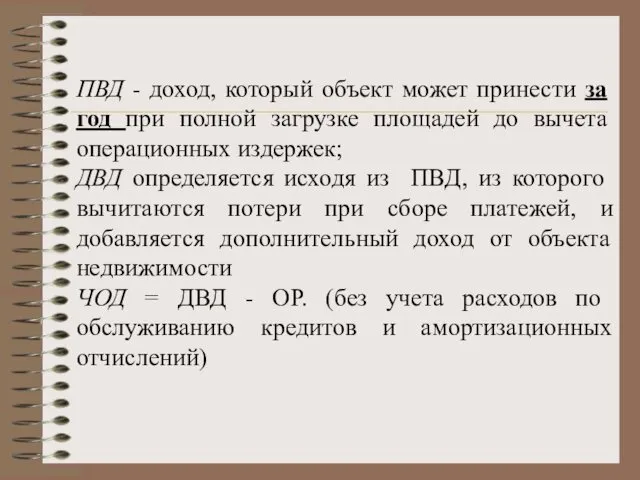

ПВД - доход, который объект может принести за год при полной

ПВД - доход, который объект может принести за год при полной

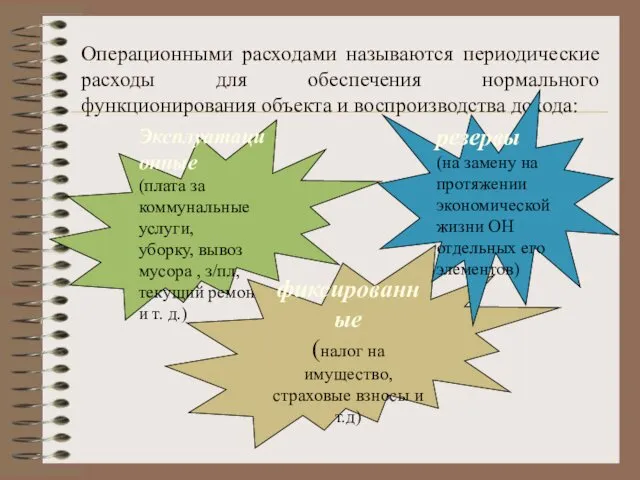

Операционными расходами называются периодические расходы для обеспечения нормального функционирования объекта и

Операционными расходами называются периодические расходы для обеспечения нормального функционирования объекта и

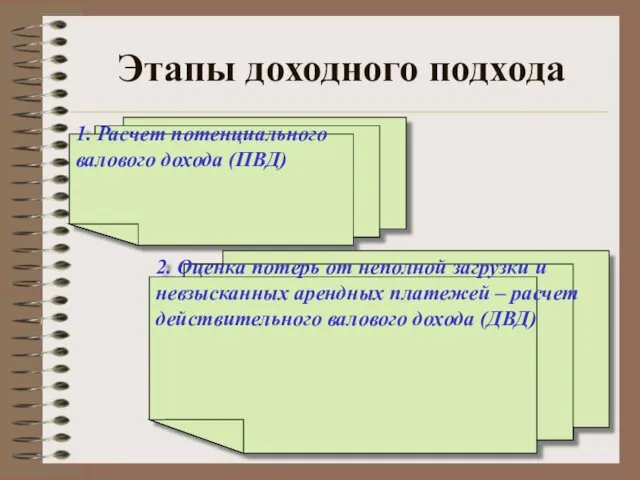

Этапы доходного подхода

1. Расчет потенциального валового дохода (ПВД)

2. Оценка потерь

Этапы доходного подхода

1. Расчет потенциального валового дохода (ПВД)

2. Оценка потерь

Этапы доходного подхода

3. Расчет расходов, связанных с объектом оценки

4.

Этапы доходного подхода

3. Расчет расходов, связанных с объектом оценки

4.

Этапы доходного подхода

5. Расчет коэффициента капитализации

6. Расчет стоимости объекта

Этапы доходного подхода

5. Расчет коэффициента капитализации

6. Расчет стоимости объекта

Оценка и мультипликатор гудвилл

«привилегии, передаваемые продавцом бизнеса покупателю; список клиентов

Оценка и мультипликатор гудвилл

«привилегии, передаваемые продавцом бизнеса покупателю; список клиентов

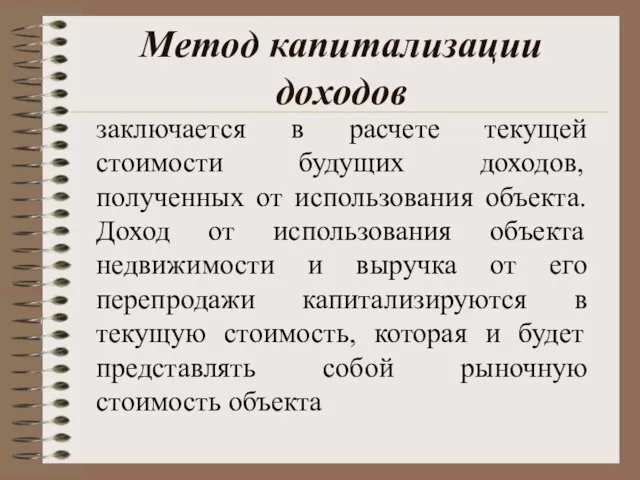

Метод капитализации доходов

заключается в расчете текущей стоимости будущих доходов, полученных от

Метод капитализации доходов

заключается в расчете текущей стоимости будущих доходов, полученных от

Капитализация доходов -

- совокупность приемов и методов, позволяющих оценивать стоимость

Капитализация доходов -

- совокупность приемов и методов, позволяющих оценивать стоимость

Метод капитализации доходов

Оценщик предполагает, что конечная цель инвестора — получение дохода,

Метод капитализации доходов

Оценщик предполагает, что конечная цель инвестора — получение дохода,

Метод капитализации доходов по норме отдачи на капитал и метод прямой

Метод капитализации доходов по норме отдачи на капитал и метод прямой

Метод капитализации доходов ограничивающие условия:

нестабильность потоков доходов;

если недвижимость находится в стадии

Метод капитализации доходов ограничивающие условия:

нестабильность потоков доходов;

если недвижимость находится в стадии

метод прямой капитализации

осуществляется оценка чистого операционного дохода первого года использования актива

метод прямой капитализации

осуществляется оценка чистого операционного дохода первого года использования актива

метод прямой капитализации

для оценки рыночной стоимости чистый доход первого года от

метод прямой капитализации

для оценки рыночной стоимости чистый доход первого года от

Метод капитализации доходов

При использовании метода капитализации доходов в стоимость недвижимости преобразуется

Метод капитализации доходов

При использовании метода капитализации доходов в стоимость недвижимости преобразуется

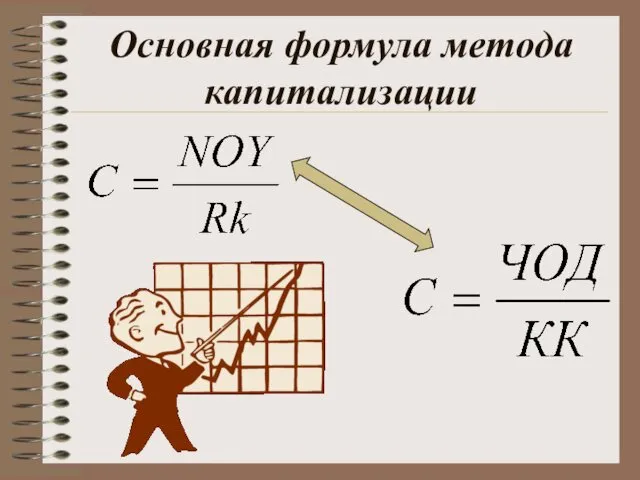

Основная формула метода капитализации

Основная формула метода капитализации

Расчет коэффициента капитализации

с учетом возмещения капитальных затрат

метод связанных инвестиций

метод

Расчет коэффициента капитализации

с учетом возмещения капитальных затрат

метод связанных инвестиций

метод

Коэффициент

капитализации

Ставка

доходности

инвестиции

Норма

возврата

капитала

Безрисковая

ставка доходности

Премии за риск

Риск

Коэффициент

капитализации

Ставка

доходности

инвестиции

Норма

возврата

капитала

Безрисковая

ставка доходности

Премии за риск

Риск

Безрисковая ставка доходности -

ставка процента в высоколиквидные активы, т.е. это ставка, которая

Безрисковая ставка доходности -

ставка процента в высоколиквидные активы, т.е. это ставка, которая

Расчет различных составляющих премии за риск:

надбавка за низкую ликвидность -учитывается невозможность

Расчет различных составляющих премии за риск:

надбавка за низкую ликвидность -учитывается невозможность

Метод связанных инвестиций

Коэффициент капитализации для собственного капитала

Коэффициент капитализации для заемного

Метод связанных инвестиций

Коэффициент капитализации для собственного капитала

Коэффициент капитализации для заемного

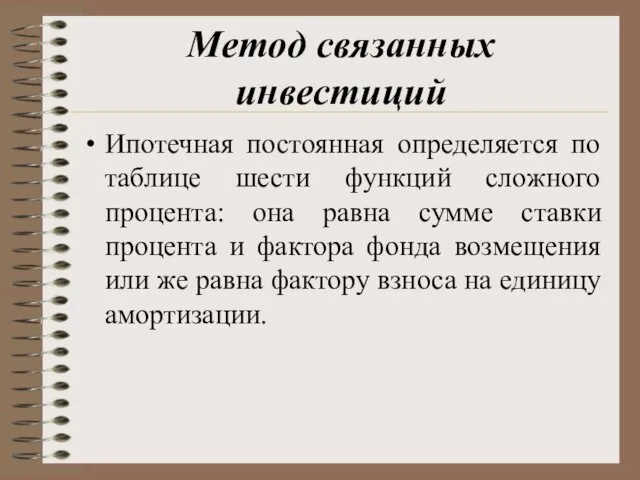

Метод связанных инвестиций

Ипотечная постоянная определяется по таблице шести функций сложного

Метод связанных инвестиций

Ипотечная постоянная определяется по таблице шести функций сложного

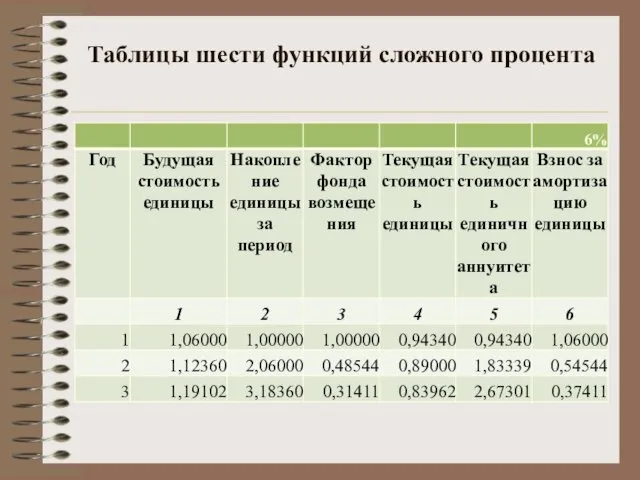

Таблицы шести функций сложного процента

Таблицы шести функций сложного процента

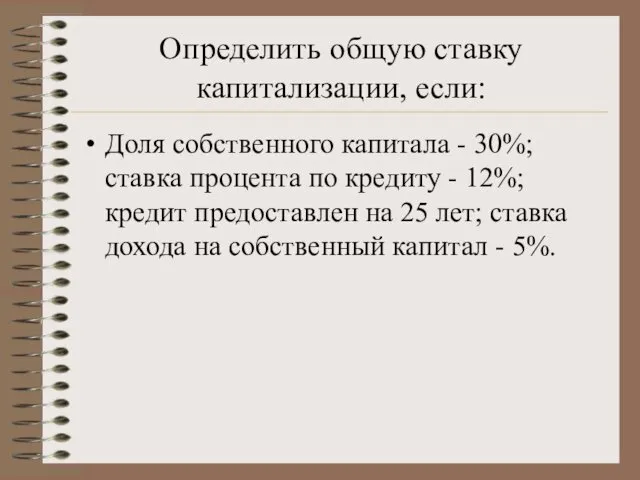

Определить общую ставку капитализации, если:

Доля собственного капитала - 30%; ставка процента

Определить общую ставку капитализации, если:

Доля собственного капитала - 30%; ставка процента

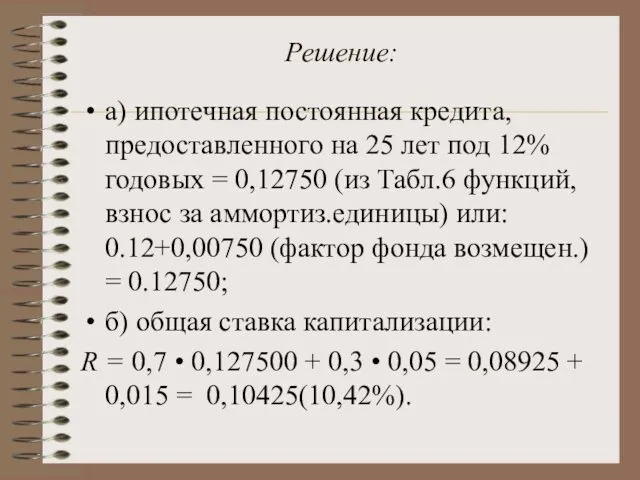

Решение:

а) ипотечная постоянная кредита, предоставленного на 25 лет под 12% годовых

Решение:

а) ипотечная постоянная кредита, предоставленного на 25 лет под 12% годовых

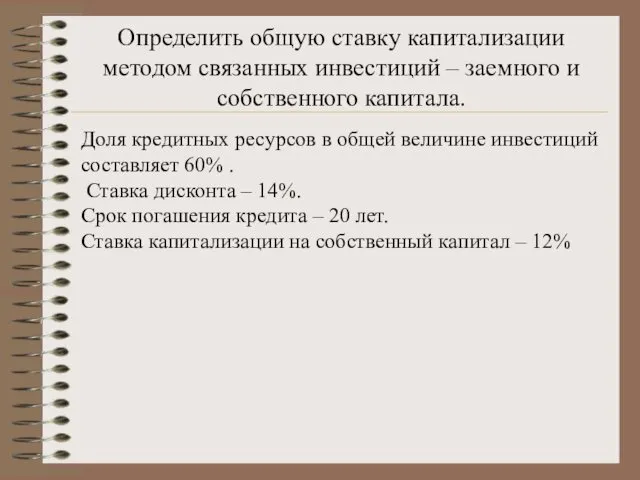

Определить общую ставку капитализации методом связанных инвестиций – заемного и собственного

Определить общую ставку капитализации методом связанных инвестиций – заемного и собственного

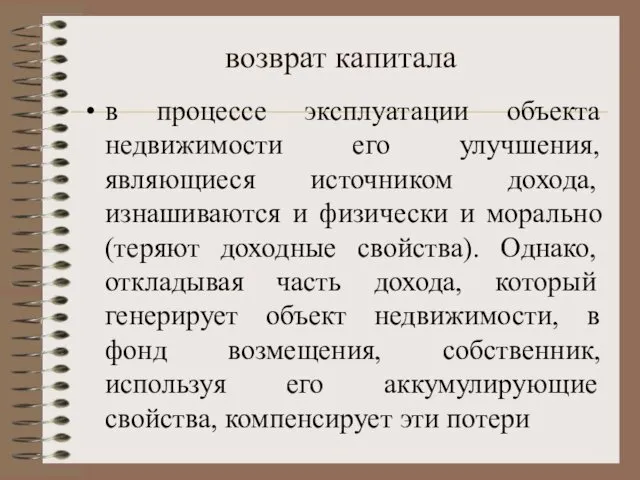

возвpат капитала

в процессе эксплуатации объекта недвижимости его улучшения, являющиеся источником дохода,

возвpат капитала

в процессе эксплуатации объекта недвижимости его улучшения, являющиеся источником дохода,

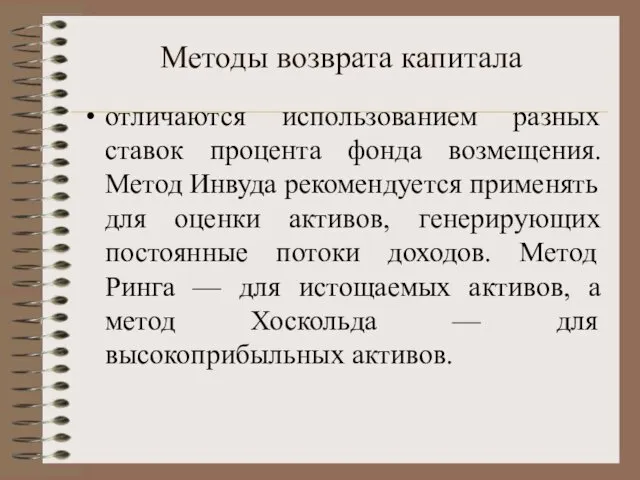

Методы возвpата капитала

отличаются использованием разных ставок процента фонда возмещения. Метод Инвуда

Методы возвpата капитала

отличаются использованием разных ставок процента фонда возмещения. Метод Инвуда

n – оставшийся срок экономической жизни;

Ry – ставка доходности инвестиций.

где SFF - фактор

n – оставшийся срок экономической жизни;

Ry – ставка доходности инвестиций.

где SFF - фактор

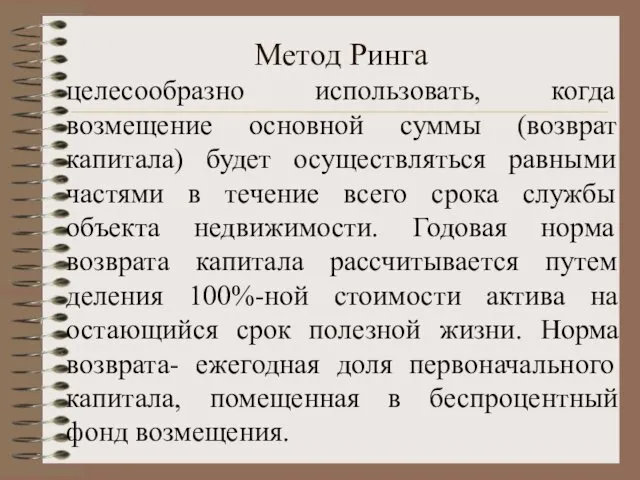

Метод Ринга

целесообразно использовать, когда возмещение основной суммы (возврат капитала) будет осуществляться

Метод Ринга

целесообразно использовать, когда возмещение основной суммы (возврат капитала) будет осуществляться

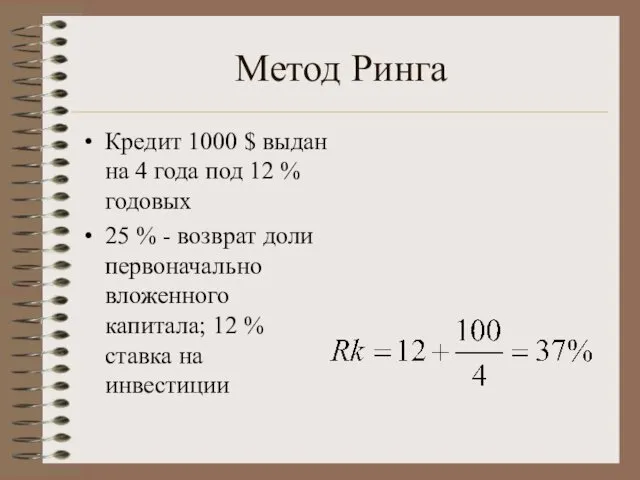

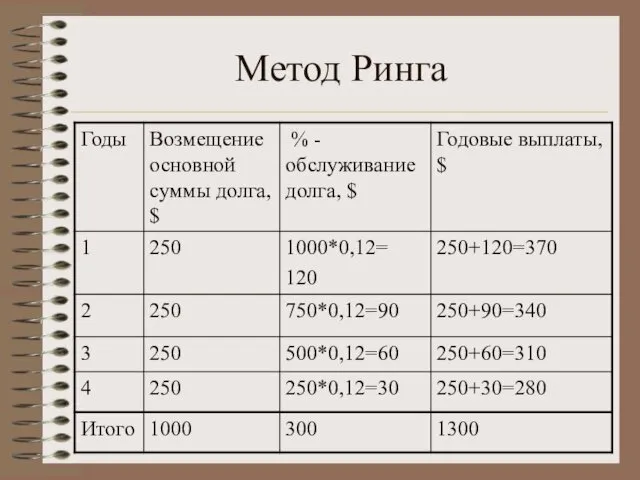

Метод Ринга

Кредит 1000 $ выдан на 4 года под 12 %

Метод Ринга

Кредит 1000 $ выдан на 4 года под 12 %

Метод Ринга

Метод Ринга

Метод Ринга

Условия инвестирования:

- сумма = 2.000 $;

- срок = 5 лет;

-

Метод Ринга

Условия инвестирования:

- сумма = 2.000 $;

- срок = 5 лет;

-

Выплачиваемые проценты в абсолютном выражении из года в год будут убывать,

Выплачиваемые проценты в абсолютном выражении из года в год будут убывать,

n – оставшийся срок экономической жизни;

Ry – ставка доходности инвестиций.

где SFF - фактор

n – оставшийся срок экономической жизни;

Ry – ставка доходности инвестиций.

где SFF - фактор

Метод Инвуда (метод возврата капитала за счет доходов при формировании фонда

Метод Инвуда (метод возврата капитала за счет доходов при формировании фонда

Метод Инвуда

характерно аккумулирование вкладов в фонде возмещения по ставке процента, равной

Метод Инвуда

характерно аккумулирование вкладов в фонде возмещения по ставке процента, равной

Метод Инвуда

Кредит 1000 $ выдан на 4 года под 12 %

Метод Инвуда

Кредит 1000 $ выдан на 4 года под 12 %

Метод Инвуда

Метод Инвуда

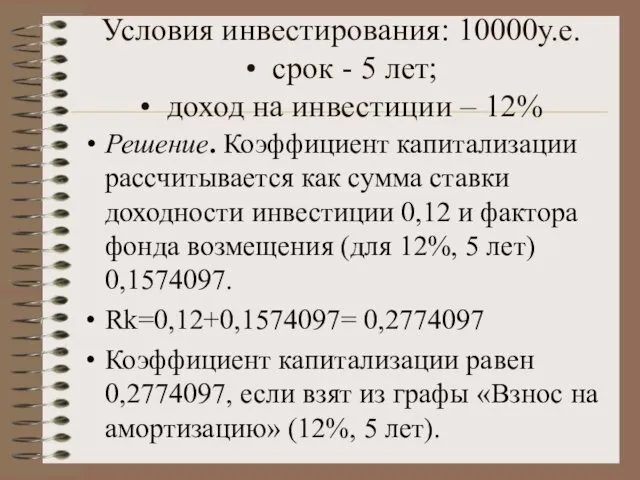

Условия инвестирования: 10000у.е.

• срок - 5 лет;

• доход на инвестиции –

Условия инвестирования: 10000у.е. • срок - 5 лет; • доход на инвестиции –

Метод Инвуда

Метод Инвуда

n – оставшийся срок экономической жизни;

Ry – ставка доходности инвестиций.

где SFF - фактор

n – оставшийся срок экономической жизни;

Ry – ставка доходности инвестиций.

где SFF - фактор

Метод Хоскольда

Используется в тех случаях, когда ставка дохода первоначальных инвестиций несколько

Метод Хоскольда

Используется в тех случаях, когда ставка дохода первоначальных инвестиций несколько

Безрисковая ставка дисконта

Ставка рефинансирования

Межбанковская долгосрочная процентная ставка в твердой валюте

Международная процентная

Безрисковая ставка дисконта

Ставка рефинансирования

Межбанковская долгосрочная процентная ставка в твердой валюте

Международная процентная

Метод Хоскольда

Кредит 1000 $ выдан на 4 года под 12 %

Метод Хоскольда

Кредит 1000 $ выдан на 4 года под 12 %

Метод Хоскольда

Метод Хоскольда

Метод Хоскольда

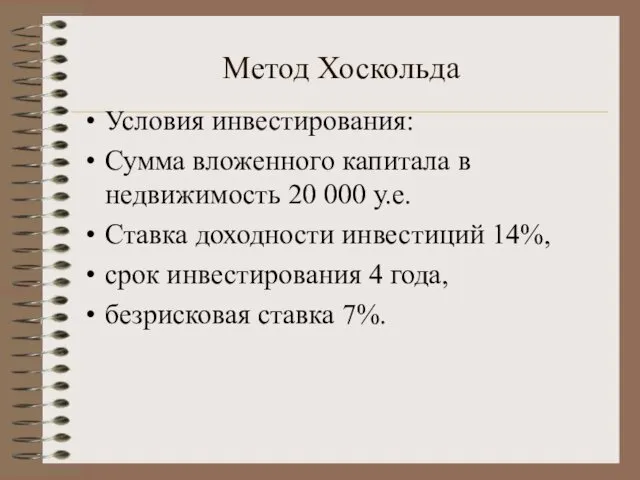

Условия инвестирования:

Сумма вложенного капитала в недвижимость 20 000 у.е.

Ставка доходности

Метод Хоскольда

Условия инвестирования:

Сумма вложенного капитала в недвижимость 20 000 у.е.

Ставка доходности

Метод Хоскольда

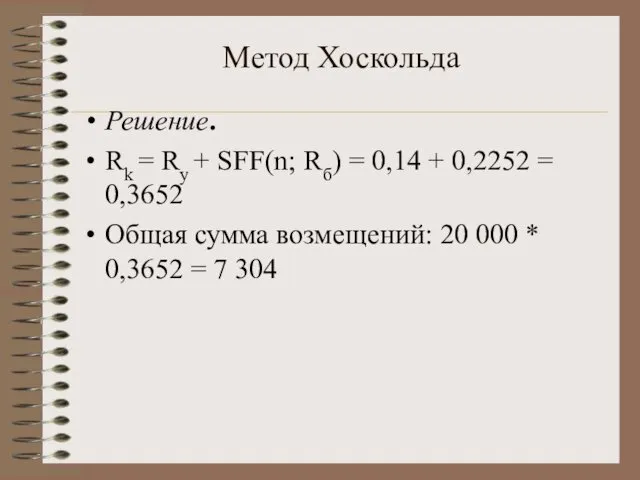

Решение.

Rk = Ry + SFF(n; Rб) = 0,14 +

Метод Хоскольда

Решение.

Rk = Ry + SFF(n; Rб) = 0,14 +

Метод Хоскольда

Метод Хоскольда

Метод дисконтированных денежных потоков позволяет оценить объект в случае получения от

Метод дисконтированных денежных потоков позволяет оценить объект в случае получения от

Метод ДДП

позволяет оценить стоимость недвижимости на основе текущей стоимости дохода, состоящего

Метод ДДП

позволяет оценить стоимость недвижимости на основе текущей стоимости дохода, состоящего

Алгоритм расчета метода ДДП

Определение прогнозного периода

Прогнозирование величин денежных потоков

Расчет

Алгоритм расчета метода ДДП

Определение прогнозного периода

Прогнозирование величин денежных потоков

Расчет

Необходимо учитывать, что требуется дисконтировать именно денежный поток, так как это:

-показатель

Необходимо учитывать, что требуется дисконтировать именно денежный поток, так как это:

-показатель

Денежный поток (ДП) для объекта недвижимости

ДВД = ПВД - потери

Денежный поток (ДП) для объекта недвижимости

ДВД = ПВД - потери

РАСЧЕТ СТОИМОСТИ РЕВЕРСИИ.

Назначается цена продажи, исходя из анализа текущего состояния рынка

РАСЧЕТ СТОИМОСТИ РЕВЕРСИИ.

Назначается цена продажи, исходя из анализа текущего состояния рынка

Определение ставки дисконтирования

«Ставка дисконта - коэффициент, используемый для расчета текущей стоимости

Определение ставки дисконтирования

«Ставка дисконта - коэффициент, используемый для расчета текущей стоимости

Определение ставки дисконтирования

метод кумулятивного построения

метод сравнения альтернативных инвестиций

метод выделения

Определение ставки дисконтирования

метод кумулятивного построения

метод сравнения альтернативных инвестиций

метод выделения

Метод кумулятивного построения Ставка дисконтирования это функция риска, равная сумме всех

Метод кумулятивного построения Ставка дисконтирования это функция риска, равная сумме всех

Метод мониторинга

Основан на регулярном мониторинге рынка, отслеживании по данным сделок

Метод мониторинга

Основан на регулярном мониторинге рынка, отслеживании по данным сделок

Ст.Об.н.=Текущая стоимость прогнозируемых денежных потоков + Текущая стоимость остаточной стоимости (реверсии).

Ст.Об.н.=Текущая стоимость прогнозируемых денежных потоков + Текущая стоимость остаточной стоимости (реверсии).

Расчет стоимости объекта недвижимости

PV – текущая стоимость;

Ci – денежный поток

Расчет стоимости объекта недвижимости

PV – текущая стоимость; Ci – денежный поток

Остаточная стоимость, или стоимость реверсии, должна быть продисконтирована (по фактору последнего

Остаточная стоимость, или стоимость реверсии, должна быть продисконтирована (по фактору последнего

ЗАДАЧА

Инвестор приобретает недвижимость и сдает ее в аренду на 10 лет

ЗАДАЧА

Инвестор приобретает недвижимость и сдает ее в аренду на 10 лет

Оценка недвижимости

Оценка недвижимости

Оценка недвижимости

Оценка недвижимости

Оценка недвижимости

Оценка недвижимости

Инвестиционный анализ и оценка инвестиционной привлекательности корпорации

Инвестиционный анализ и оценка инвестиционной привлекательности корпорации Специфика организации ведущих банковских систем мира

Специфика организации ведущих банковских систем мира Валютное регулирование и валютный контроль. Лекция 19-21 – Организация и функционирование валютного контроля таможенными органами

Валютное регулирование и валютный контроль. Лекция 19-21 – Организация и функционирование валютного контроля таможенными органами Vērtspapīri

Vērtspapīri Банк қызметі

Банк қызметі Диагностика драгоценных металлов

Диагностика драгоценных металлов Хеджирование финансового риска с помощью производных инструментов

Хеджирование финансового риска с помощью производных инструментов Мошенничество в сети интернет

Мошенничество в сети интернет Определение рыночной стоимости частного дома, расположенного по адресу: РБ, МР Мишкинский район

Определение рыночной стоимости частного дома, расположенного по адресу: РБ, МР Мишкинский район Социальная помощь. Распределение доходов

Социальная помощь. Распределение доходов Нарық қатынасы жүйесіндегі инвестициялар

Нарық қатынасы жүйесіндегі инвестициялар Теоретичні основи інвестиційного проекту та інвестиційного консалтингу. (Тема 1)

Теоретичні основи інвестиційного проекту та інвестиційного консалтингу. (Тема 1) Межгосударственные кредиты. Китай

Межгосударственные кредиты. Китай Совершенствование управления финансовыми потоками предприятия

Совершенствование управления финансовыми потоками предприятия Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации

Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации Объекты, субъекты и предмет государственного и муниципального финансового контроля

Объекты, субъекты и предмет государственного и муниципального финансового контроля Заключение и ведение договоров пожизненного страхования жизни на примере Филиала ПАО СК Росгосстрах

Заключение и ведение договоров пожизненного страхования жизни на примере Филиала ПАО СК Росгосстрах Теоретичні засади діяльності комерційних банків

Теоретичні засади діяльності комерційних банків Министерство финансов Российской Федерации

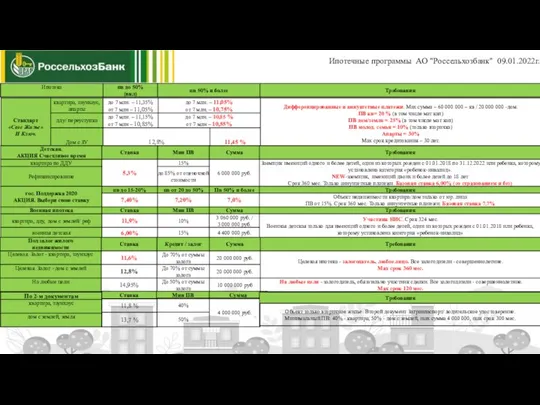

Министерство финансов Российской Федерации Ипотечные программы АО Россельхозбанк

Ипотечные программы АО Россельхозбанк О роли социально - ориентированной некоммерческой организации в персонифицированном финансировании дополнительного образования

О роли социально - ориентированной некоммерческой организации в персонифицированном финансировании дополнительного образования Финансовые операции Федерального казначейства

Финансовые операции Федерального казначейства Міжнародні фінансові ринки. (Тема 5)

Міжнародні фінансові ринки. (Тема 5) Виды прибыли

Виды прибыли Бюджет для граждан простыми словами, пгт. Оричи

Бюджет для граждан простыми словами, пгт. Оричи Налоговый контроль

Налоговый контроль Региональные налоги

Региональные налоги Бухгалтерский и налоговый учёт основных средств на предприятии горнодобывающей промышленности

Бухгалтерский и налоговый учёт основных средств на предприятии горнодобывающей промышленности