- Региональные налоги

Содержание

- 2. Региональные налоги устанавливаются НК РФ и законами субъектов Российской Федерации и обязательны к уплате на территории

- 3. Глава 30. НАЛОГ НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ Закон Волгоградской области «О налоге на имущество организаций» от 28

- 4. Налоговые льготы определены ст. 381 НК РФ. Например: Освобождаются от налогообложения: 1) организации и учреждения уголовно-исполнительной

- 5. Глава 30. НАЛОГ НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ Объект налогообложения: для российских организаций и иностранных организаций, осуществляющих деятельность

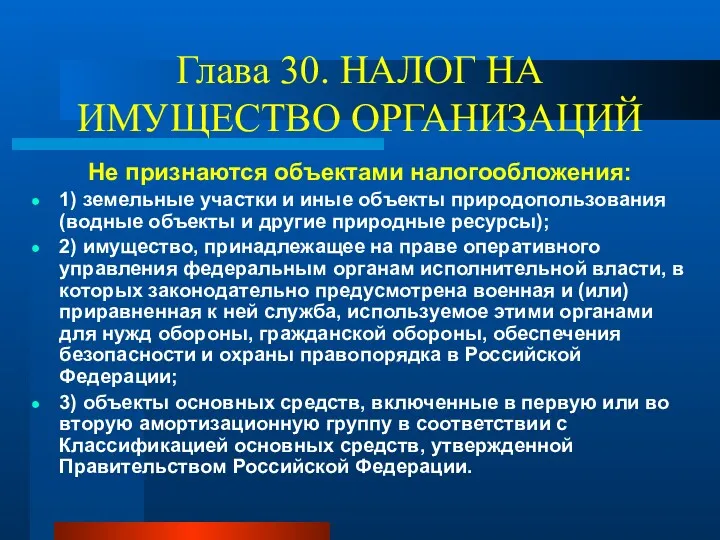

- 6. Глава 30. НАЛОГ НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ Не признаются объектами налогообложения: 1) земельные участки и иные объекты

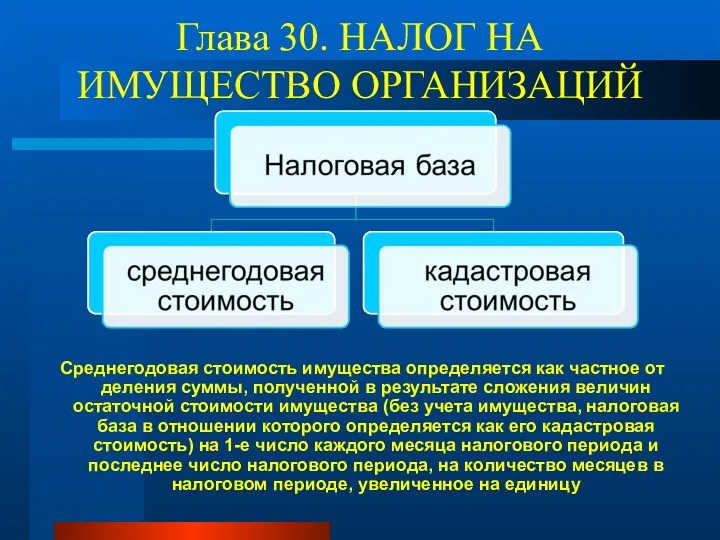

- 7. Глава 30. НАЛОГ НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ Среднегодовая стоимость имущества определяется как частное от деления суммы, полученной

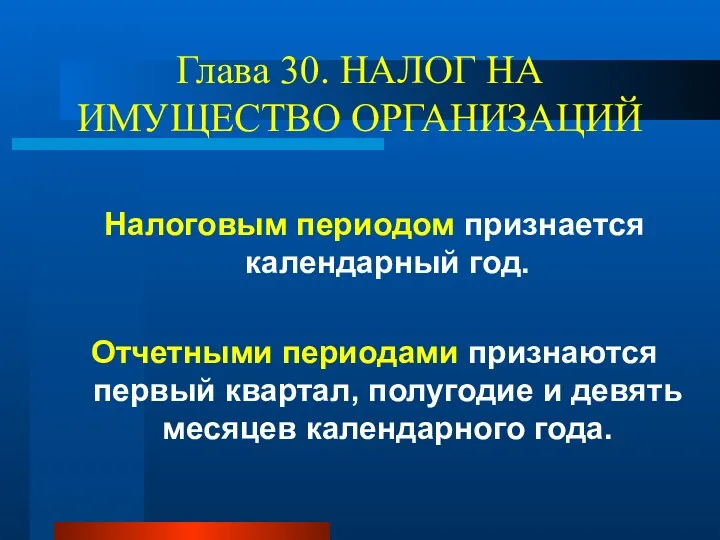

- 8. Глава 30. НАЛОГ НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ Налоговым периодом признается календарный год. Отчетными периодами признаются первый квартал,

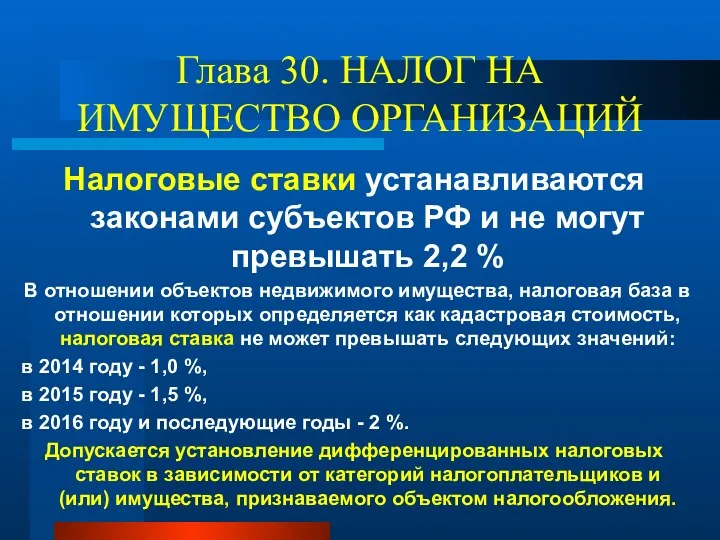

- 9. Глава 30. НАЛОГ НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ Налоговые ставки устанавливаются законами субъектов РФ и не могут превышать

- 10. Глава 30. НАЛОГ НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ Сумма налога исчисляется по итогам налогового периода как произведение соответствующей

- 11. Глава 30. НАЛОГ НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ Сумма налога, подлежащая уплате в бюджет по итогам налогового периода,

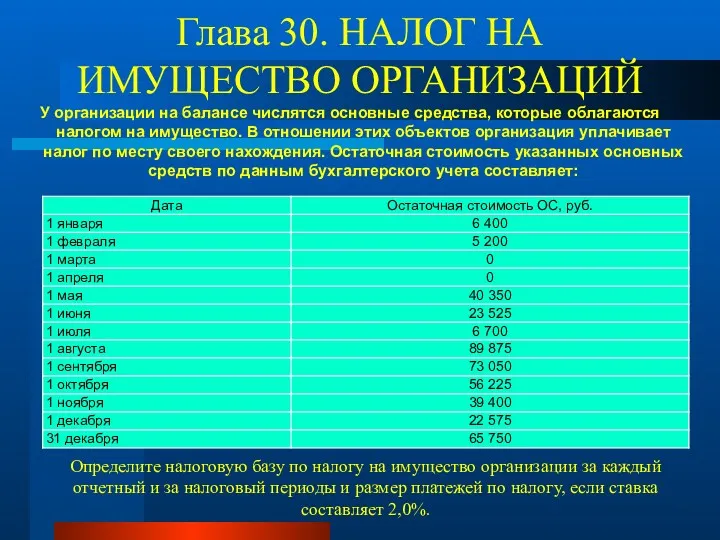

- 12. Глава 30. НАЛОГ НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ У организации на балансе числятся основные средства, которые облагаются налогом

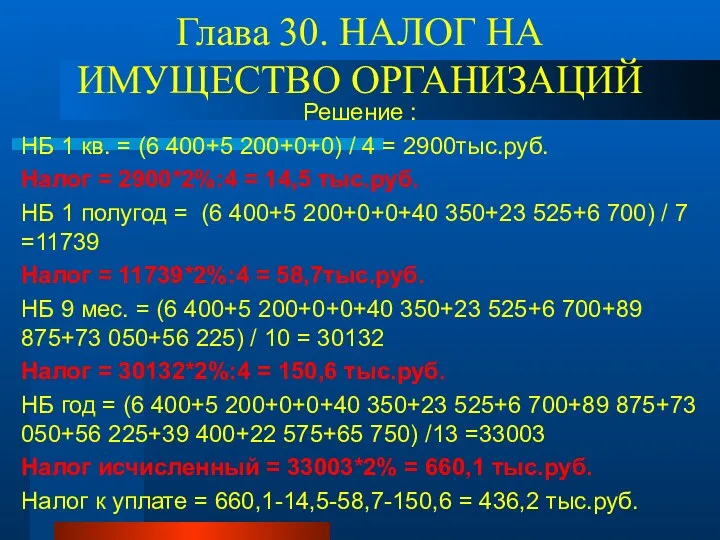

- 13. Решение : НБ 1 кв. = (6 400+5 200+0+0) / 4 = 2900тыс.руб. Налог = 2900*2%:4

- 14. Глава 30. НАЛОГ НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ Налогоплательщики представляют налоговые расчеты по авансовым платежам по налогу не

- 16. Скачать презентацию

Региональные налоги устанавливаются НК РФ и законами субъектов Российской Федерации и

Региональные налоги устанавливаются НК РФ и законами субъектов Российской Федерации и

Глава 30. НАЛОГ НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ

Закон Волгоградской области

«О налоге на

Глава 30. НАЛОГ НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ

Закон Волгоградской области

«О налоге на

Налоговые льготы определены

ст. 381 НК РФ.

Например:

Освобождаются от налогообложения:

1) организации

Налоговые льготы определены

ст. 381 НК РФ.

Например:

Освобождаются от налогообложения:

1) организации

Глава 30. НАЛОГ НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ

Объект налогообложения:

для российских организаций и иностранных

Глава 30. НАЛОГ НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ

Объект налогообложения:

для российских организаций и иностранных

Глава 30. НАЛОГ НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ

Не признаются объектами налогообложения:

1) земельные участки

Глава 30. НАЛОГ НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ

Не признаются объектами налогообложения:

1) земельные участки

Глава 30. НАЛОГ НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ

Среднегодовая стоимость имущества определяется как частное

Глава 30. НАЛОГ НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ

Среднегодовая стоимость имущества определяется как частное

Глава 30. НАЛОГ НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ

Налоговым периодом признается календарный год.

Отчетными периодами

Глава 30. НАЛОГ НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ

Налоговым периодом признается календарный год.

Отчетными периодами

Глава 30. НАЛОГ НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ

Налоговые ставки устанавливаются законами субъектов РФ

Глава 30. НАЛОГ НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ

Налоговые ставки устанавливаются законами субъектов РФ

Глава 30. НАЛОГ НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ

Сумма налога исчисляется по итогам налогового

Глава 30. НАЛОГ НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ

Сумма налога исчисляется по итогам налогового

Глава 30. НАЛОГ НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ

Сумма налога, подлежащая уплате в бюджет

Глава 30. НАЛОГ НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ

Сумма налога, подлежащая уплате в бюджет

Глава 30. НАЛОГ НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ

У организации на балансе числятся основные

Глава 30. НАЛОГ НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ

У организации на балансе числятся основные

Решение :

НБ 1 кв. = (6 400+5 200+0+0) / 4 =

Решение :

НБ 1 кв. = (6 400+5 200+0+0) / 4 =

Глава 30. НАЛОГ НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ

Налогоплательщики представляют налоговые расчеты по авансовым

Глава 30. НАЛОГ НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ

Налогоплательщики представляют налоговые расчеты по авансовым

Денежное обращение и равновесие на денежном рынке

Денежное обращение и равновесие на денежном рынке Бюджет, бюджетное устройство. Бюджетная система РФ

Бюджет, бюджетное устройство. Бюджетная система РФ Фундаментальный анализ финансовых рынков

Фундаментальный анализ финансовых рынков Управління грошовими потоками

Управління грошовими потоками Виды и элементы налогов

Виды и элементы налогов Нарық қатынасы жүйесіндегі инвестициялар

Нарық қатынасы жүйесіндегі инвестициялар Правила страхования от несчастных случаев на примере деятельности ОАО Росгосстрах

Правила страхования от несчастных случаев на примере деятельности ОАО Росгосстрах Вопросник по внутреннему контролю финансового бизнес-цикла

Вопросник по внутреннему контролю финансового бизнес-цикла Оценка стоимости предприятия (бизнеса) и акций

Оценка стоимости предприятия (бизнеса) и акций Банк Москвы

Банк Москвы Бизнесті бағалау әдіс - тәсілдері

Бизнесті бағалау әдіс - тәсілдері Акционерный банк Россия. Предложения для стратегических партнёров

Акционерный банк Россия. Предложения для стратегических партнёров Лекция 2. Классификация инвестиций

Лекция 2. Классификация инвестиций Типологии ОД/ФТ в сфере внешней торговли

Типологии ОД/ФТ в сфере внешней торговли Зарплата и управление персоналом

Зарплата и управление персоналом Налоговый учет доходов и расходов, признаваемых в целях налогообложения

Налоговый учет доходов и расходов, признаваемых в целях налогообложения Инкотермс - правила международных метрологических терминов

Инкотермс - правила международных метрологических терминов Простые правила безопасности при использовании банковских карт и услуг

Простые правила безопасности при использовании банковских карт и услуг Финансы и финансовая деятельность государства

Финансы и финансовая деятельность государства Сущность и цели аудита

Сущность и цели аудита Анализ банка ооо КБ “Кольцо Урала”

Анализ банка ооо КБ “Кольцо Урала” Баланс как основная форма финансовой отчетности. Часть 2. Пассив

Баланс как основная форма финансовой отчетности. Часть 2. Пассив Происхождение, необходимость и функции денег

Происхождение, необходимость и функции денег Личные финансы. 6 секретов создания капитала

Личные финансы. 6 секретов создания капитала Доходный подход к оценке недвижимости

Доходный подход к оценке недвижимости Взаимоотношения предпринимателей с кредитными организациями

Взаимоотношения предпринимателей с кредитными организациями Бюджет для граждан

Бюджет для граждан Заработная плата

Заработная плата