- Взаимоотношения предпринимателей с кредитными организациями

Содержание

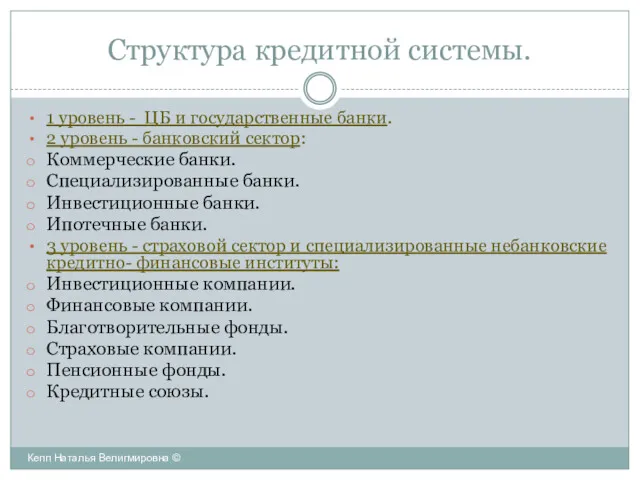

- 2. Структура кредитной системы. 1 уровень - ЦБ и государственные банки. 2 уровень - банковский сектор: Коммерческие

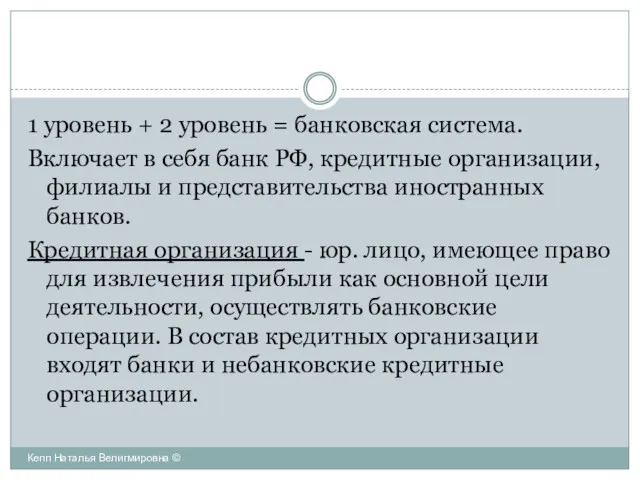

- 3. 1 уровень + 2 уровень = банковская система. Включает в себя банк РФ, кредитные организации, филиалы

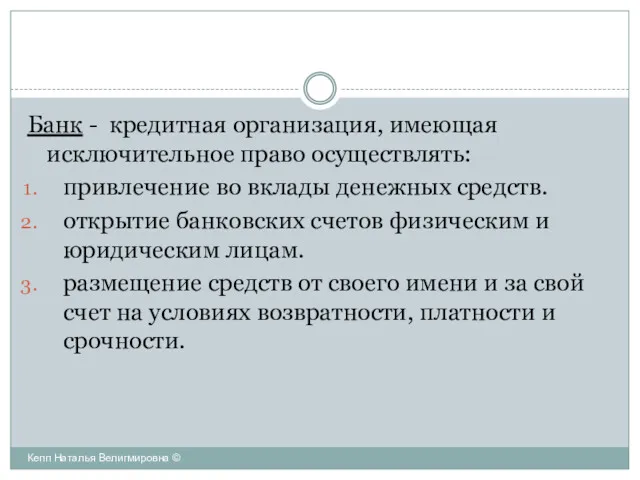

- 4. Банк - кредитная организация, имеющая исключительное право осуществлять: привлечение во вклады денежных средств. открытие банковских счетов

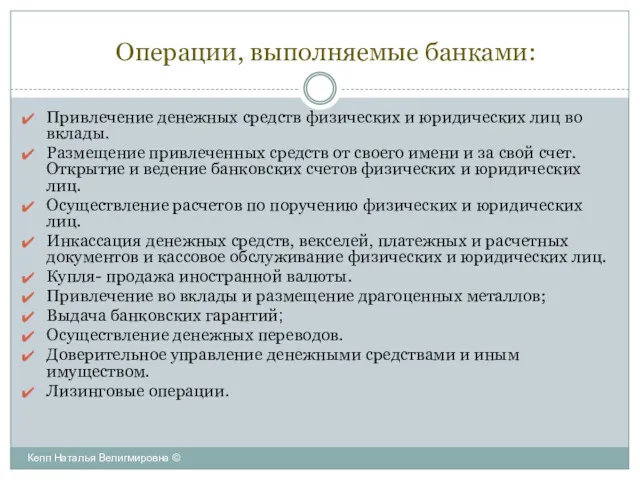

- 5. Операции, выполняемые банками: Привлечение денежных средств физических и юридических лиц во вклады. Размещение привлеченных средств от

- 6. Виды кредитов: Банковский Коммерческий Потребительский; Государственный Международный Кепп Наталья Велигмировна ©

- 7. Признаки кредитов: Срок погашения: Краткосрочные (до 1 года); Среднесрочные ( от года до 3 лет); Долгосрочные

- 8. Наличие обеспечения: Способ взимания ссудного процента: В момент погашения ссуды. Равномерными взносами в течение срока действия

- 9. Виды процентной ставки: Фиксированная. Плавающая. Целевое назначение: Для удовлетворения любых целей. Целевые кредиты. Категория заемщика: Коммерческие

- 10. Методы кредитования. Метод кредитования- совокупность приемов, с помощью которых банки осуществляют выдачу и погашение кредитов. Метод

- 11. Методы погашения ссуды. Эпизодическое погашение на основе срочных обязательств. При наступлении срока погашения списывается определенная сумма

- 13. Скачать презентацию

Структура кредитной системы.

1 уровень - ЦБ и государственные банки.

2 уровень -

Структура кредитной системы.

1 уровень - ЦБ и государственные банки.

2 уровень -

1 уровень + 2 уровень = банковская система.

Включает в себя

1 уровень + 2 уровень = банковская система.

Включает в себя

Банк - кредитная организация, имеющая исключительное право осуществлять:

привлечение во вклады

Банк - кредитная организация, имеющая исключительное право осуществлять:

привлечение во вклады

Операции, выполняемые банками:

Привлечение денежных средств физических и юридических лиц во

Операции, выполняемые банками:

Привлечение денежных средств физических и юридических лиц во

Виды кредитов:

Банковский

Коммерческий

Потребительский;

Государственный

Международный

Кепп Наталья Велигмировна ©

Виды кредитов:

Банковский

Коммерческий

Потребительский;

Государственный

Международный

Кепп Наталья Велигмировна ©

Признаки кредитов:

Срок погашения:

Краткосрочные (до 1 года);

Среднесрочные ( от года до

Признаки кредитов:

Срок погашения:

Краткосрочные (до 1 года);

Среднесрочные ( от года до

Наличие обеспечения:

Способ взимания ссудного процента:

В момент погашения ссуды.

Равномерными взносами в

Наличие обеспечения:

Способ взимания ссудного процента:

В момент погашения ссуды.

Равномерными взносами в

Виды процентной ставки:

Фиксированная.

Плавающая.

Целевое назначение:

Для удовлетворения любых целей.

Целевые кредиты.

Категория заемщика:

Коммерческие кредиты (кредиты

Виды процентной ставки:

Фиксированная.

Плавающая.

Целевое назначение:

Для удовлетворения любых целей.

Целевые кредиты.

Категория заемщика:

Коммерческие кредиты (кредиты

Методы кредитования.

Метод кредитования- совокупность приемов, с помощью которых банки осуществляют выдачу

Методы кредитования.

Метод кредитования- совокупность приемов, с помощью которых банки осуществляют выдачу

Методы погашения ссуды.

Эпизодическое погашение на основе срочных обязательств. При наступлении срока

Методы погашения ссуды.

Эпизодическое погашение на основе срочных обязательств. При наступлении срока

Договор банковского вклада по договору финансирования под уступку денежного требования

Договор банковского вклада по договору финансирования под уступку денежного требования Статистика эффективности использования производственных и трудовых ресурсов

Статистика эффективности использования производственных и трудовых ресурсов Финансовая система и финансовая политика

Финансовая система и финансовая политика Оценка целостных имущественных комплексов

Оценка целостных имущественных комплексов Отчет главы муниципального образования Малопургинского района о своей деятельности и деятельности администрации за 2019 год

Отчет главы муниципального образования Малопургинского района о своей деятельности и деятельности администрации за 2019 год Классификатор бюджетных правонарушений и его применение органами государственного финансового контроля

Классификатор бюджетных правонарушений и его применение органами государственного финансового контроля Финансовые риски в деятельности современных предприятий

Финансовые риски в деятельности современных предприятий Экономическая сущность инвестиций

Экономическая сущность инвестиций Учет и анализ основных средств на предприятии

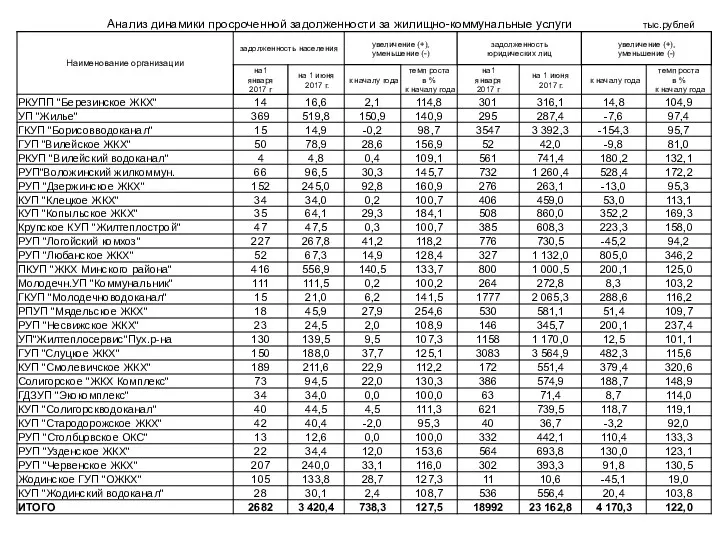

Учет и анализ основных средств на предприятии Анализ динамики просроченной задолженности за жилищно-коммунальные услуги РКУПП Березинское ЖКХ

Анализ динамики просроченной задолженности за жилищно-коммунальные услуги РКУПП Березинское ЖКХ Финансовое планирование. Бюджетирование на предприятии

Финансовое планирование. Бюджетирование на предприятии Функции международного финансового рынка, его структура и участники

Функции международного финансового рынка, его структура и участники Кредитная система и финансовое посредничество. Сущность, роль, формы кредита

Кредитная система и финансовое посредничество. Сущность, роль, формы кредита Оценка кредитоспособности ПАО Аэрофлот

Оценка кредитоспособности ПАО Аэрофлот Учет затрат по объектам калькулирования и калькулирование себестоимости отдельных видов продукции

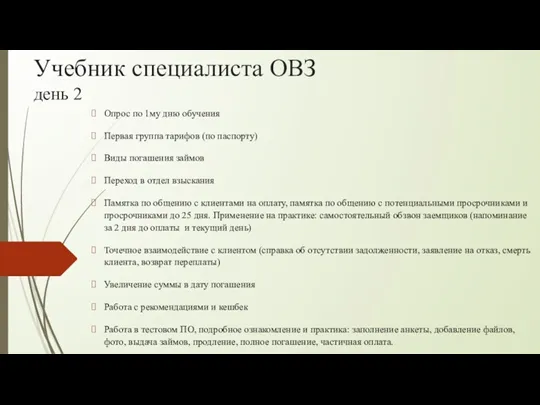

Учет затрат по объектам калькулирования и калькулирование себестоимости отдельных видов продукции Учебник специалиста ОВЗ. День 2

Учебник специалиста ОВЗ. День 2 Лизинговая компания в Республике Казахстан АО Лизинг Групп

Лизинговая компания в Республике Казахстан АО Лизинг Групп Лекция № 2

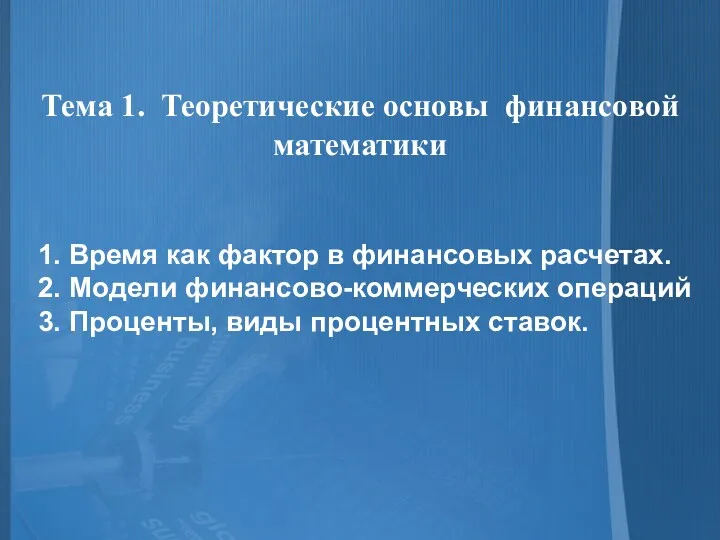

Лекция № 2 Теоретические основы финансовой математики

Теоретические основы финансовой математики Финансовый контроль

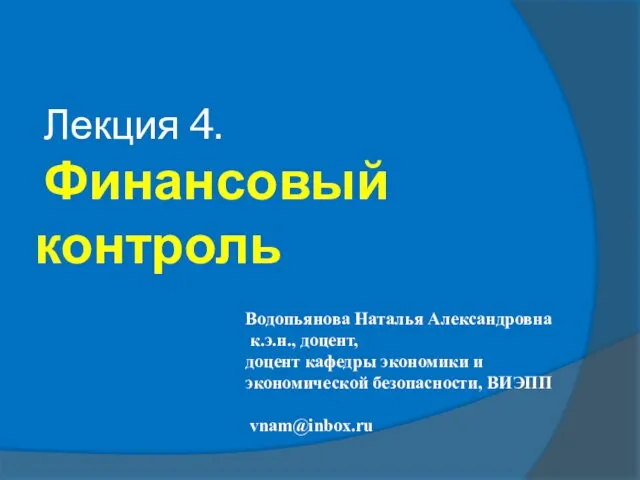

Финансовый контроль Оплата сверхурочных часов и ночных работ, доплата в праздничные и выходные дни

Оплата сверхурочных часов и ночных работ, доплата в праздничные и выходные дни Қаржылық инвестициялар, инвестицияның сапасы мен тиімділігін бағалау

Қаржылық инвестициялар, инвестицияның сапасы мен тиімділігін бағалау Основы финансовой системы Великобритании

Основы финансовой системы Великобритании Международные стандарты финансовой отчетности

Международные стандарты финансовой отчетности Учет расчетов и текущих обязательств организации. (Тема 2)

Учет расчетов и текущих обязательств организации. (Тема 2) Антикризове управління малим бізнесом. (Тема 13)

Антикризове управління малим бізнесом. (Тема 13) Государственный и муниципальный кредит

Государственный и муниципальный кредит Страховые брокеры в России

Страховые брокеры в России