- Финансовое планирование. Бюджетирование на предприятии

Содержание

- 2. Финансовое планирование вид управленческой деятельности, связанный с определением финансовых условий работы предприятия для эффективного выполнения им

- 3. Бюджетирование это форма организации финансового планирования это создание технологии планирования, учета и контроля денежных средств и

- 4. Бюджет – это финансовый план, это прогноз будущих финансовых операций Функции бюджета: Планирование операций, обеспечивающих достижение

- 5. Связь бюджетирования с современными методами управления

- 6. Основные этапы развития бюджетирования

- 7. Варианты организации проекта внедрения бюджетирования

- 8. Схема поэтапного внедрения бюджетирования

- 9. Виды бюджетов Единой модели построения бюджета не существует – для каждого конкретного предприятия бюджет будет индивидуален.

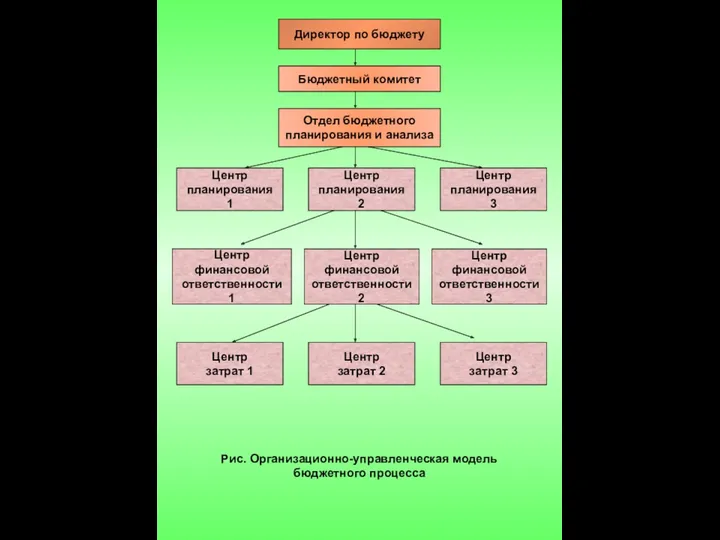

- 10. Центр планирования 2 Бюджетный комитет Отдел бюджетного планирования и анализа Директор по бюджету Центр планирования 3

- 11. Виды ЦФО

- 12. Примерная структура ЦФО машиностроительного предприятия

- 13. Бюджетный комитет включает: руководителей верхнего звена; внешних консультантов. Имеет полномочия: перераспределять средства между бюджетами; разрабатывает меры

- 14. - исполнительный орган, реализует решения бюджетного комитета и организует мероприятия по их выполнению, координирует деятельность центров

- 15. руководство и организация работ по: бюджетному планированию; проведению системного анализа всех видов деятельности предприятия и его

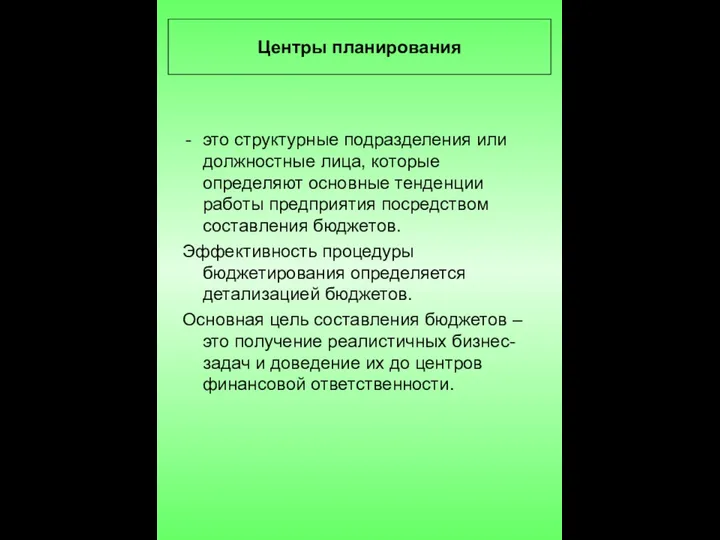

- 16. это структурные подразделения или должностные лица, которые определяют основные тенденции работы предприятия посредством составления бюджетов. Эффективность

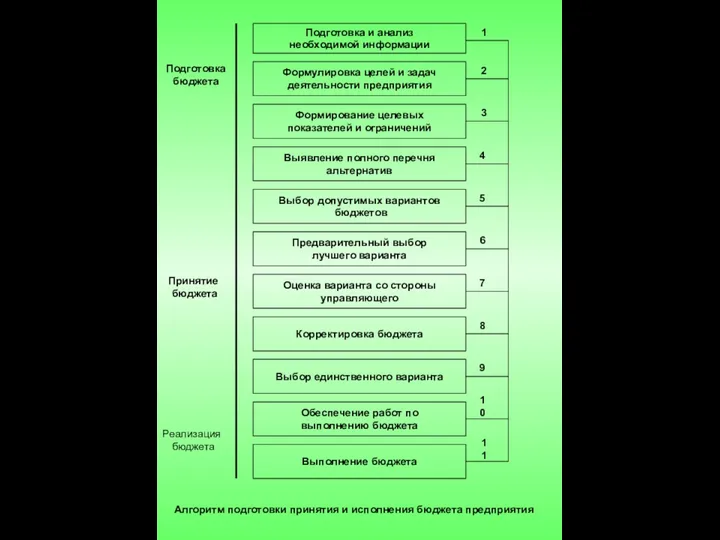

- 17. Формулировка целей и задач деятельности предприятия Подготовка и анализ необходимой информации Формирование целевых показателей и ограничений

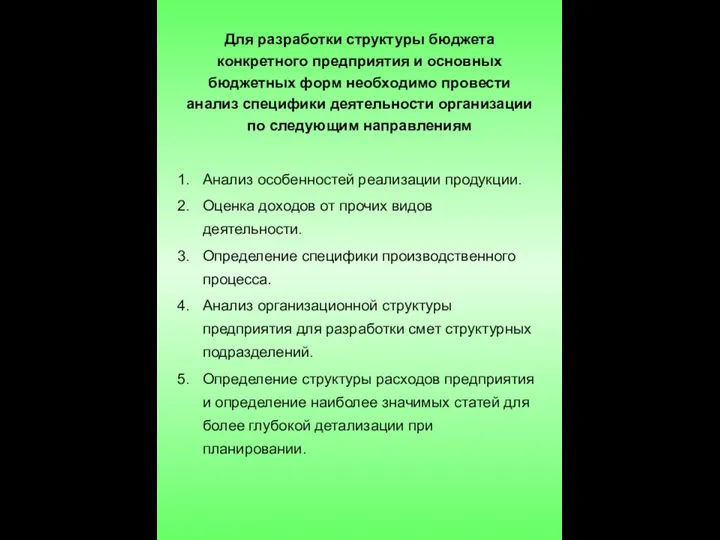

- 18. Для разработки структуры бюджета конкретного предприятия и основных бюджетных форм необходимо провести анализ специфики деятельности организации

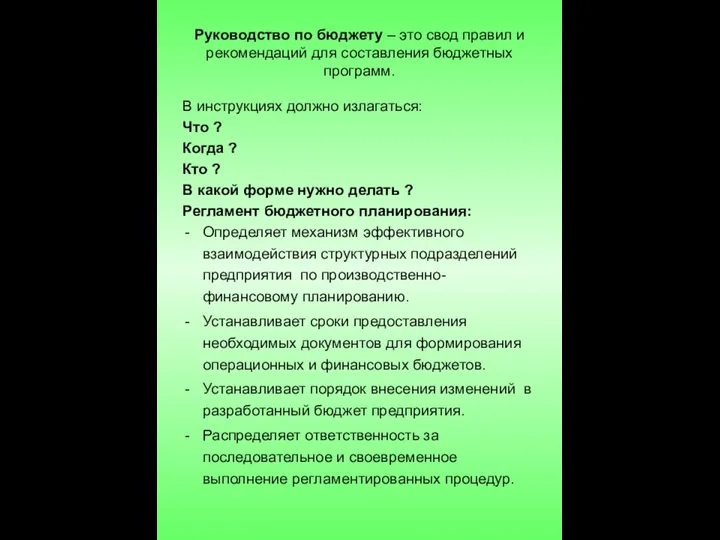

- 19. Руководство по бюджету – это свод правил и рекомендаций для составления бюджетных программ. В инструкциях должно

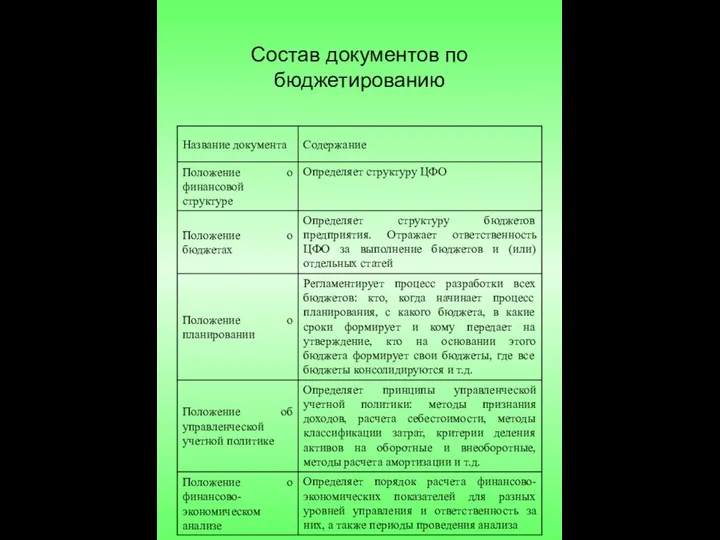

- 20. Состав документов по бюджетированию

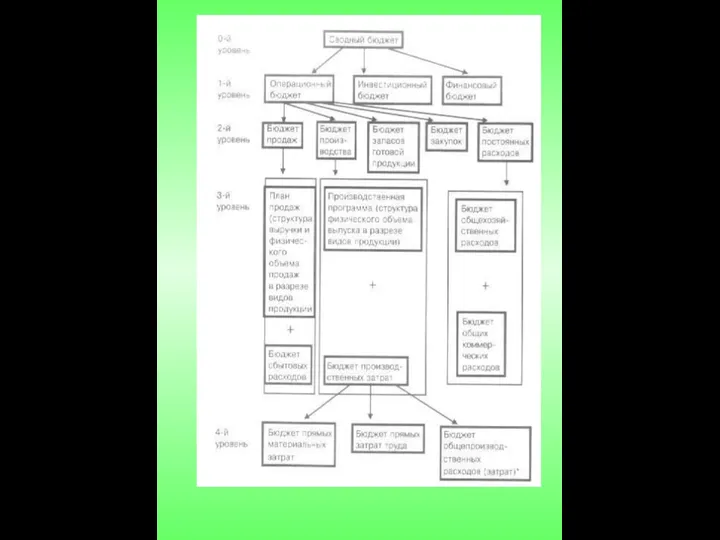

- 22. Бюджетная структура предприятия пищевой промышленности

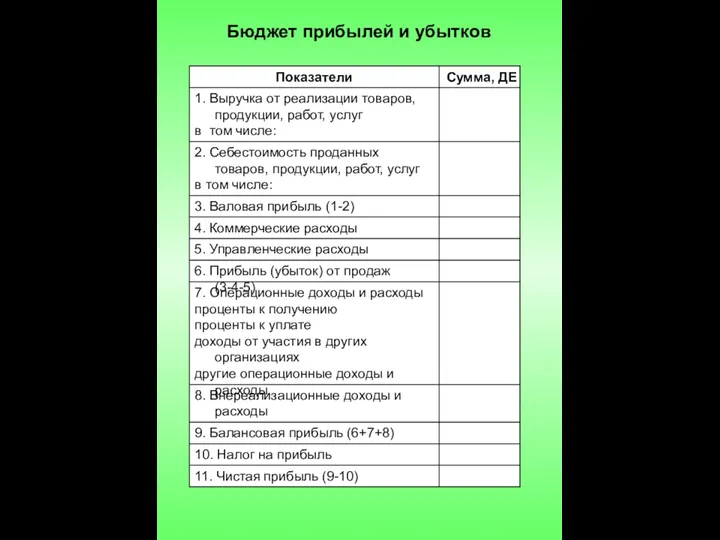

- 23. Бюджет прибылей и убытков

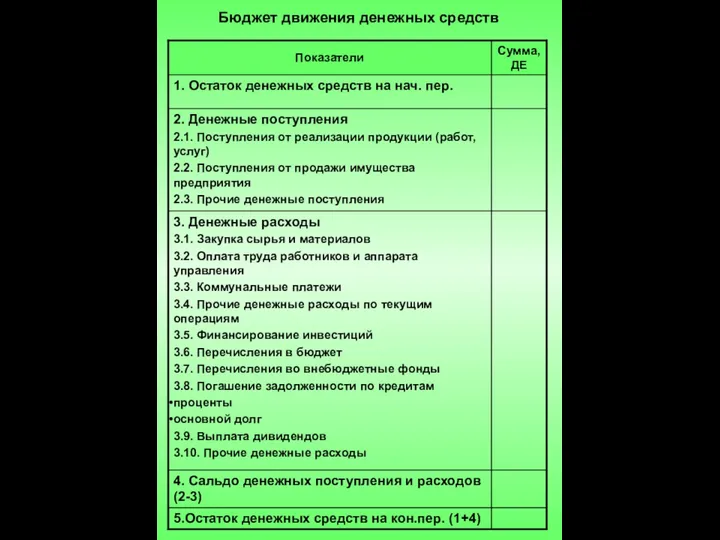

- 24. Бюджет движения денежных средств

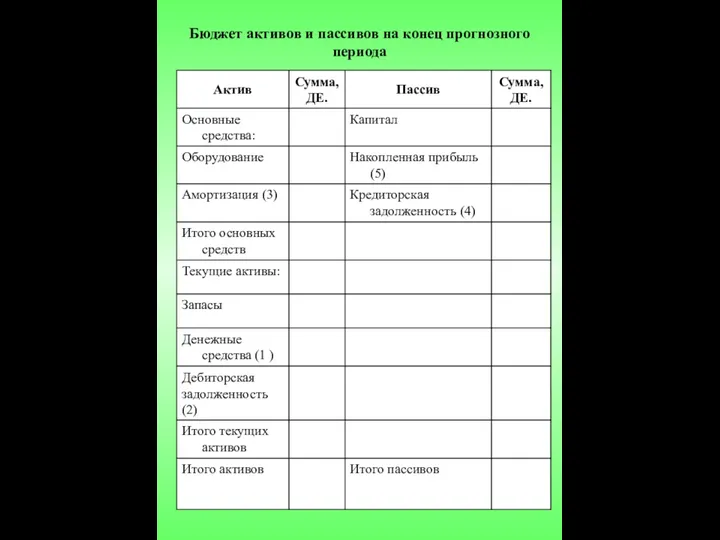

- 25. Бюджет активов и пассивов на конец прогнозного периода

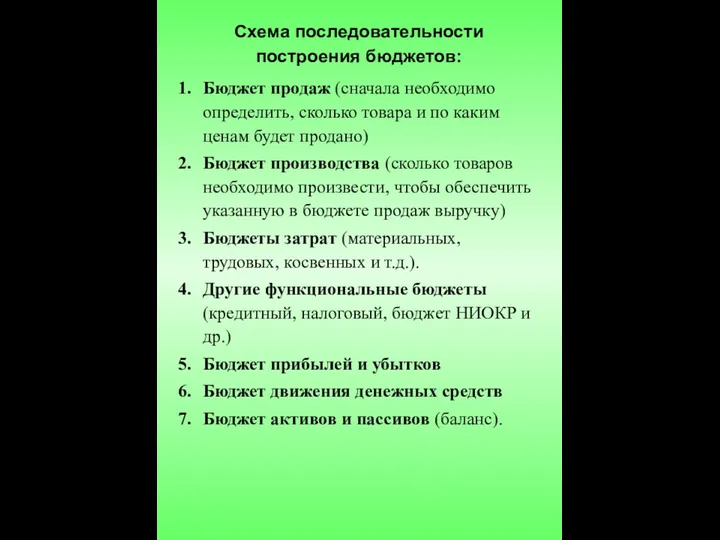

- 26. Бюджет продаж (сначала необходимо определить, сколько товара и по каким ценам будет продано) Бюджет производства (сколько

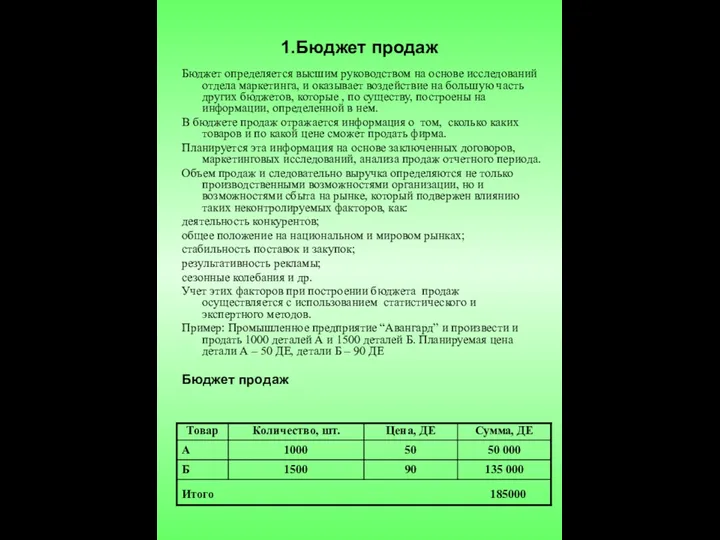

- 27. 1.Бюджет продаж Бюджет определяется высшим руководством на основе исследований отдела маркетинга, и оказывает воздействие на большую

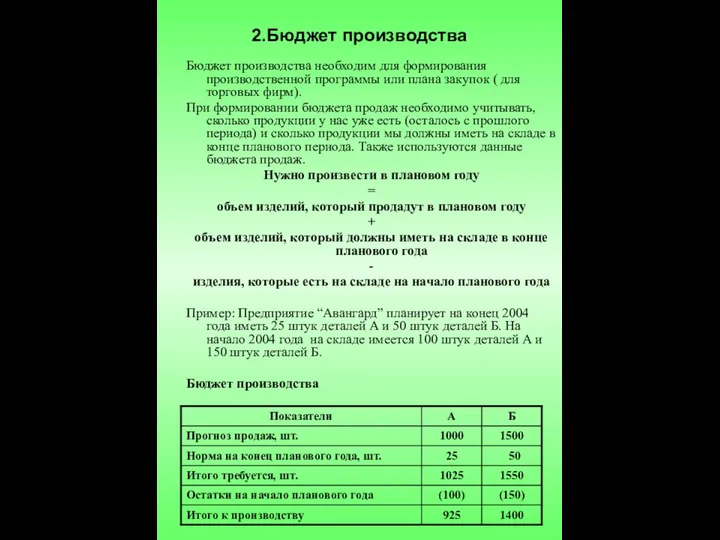

- 28. 2.Бюджет производства Бюджет производства необходим для формирования производственной программы или плана закупок ( для торговых фирм).

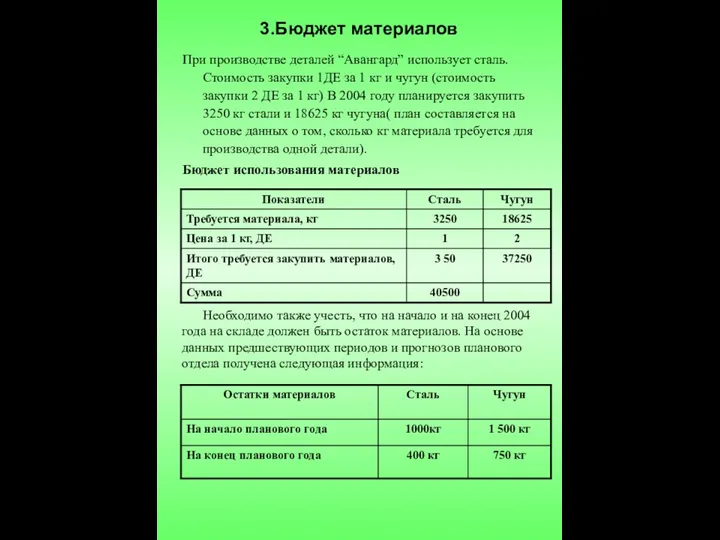

- 29. 3.Бюджет материалов При производстве деталей “Авангард” использует сталь. Стоимость закупки 1ДЕ за 1 кг и чугун

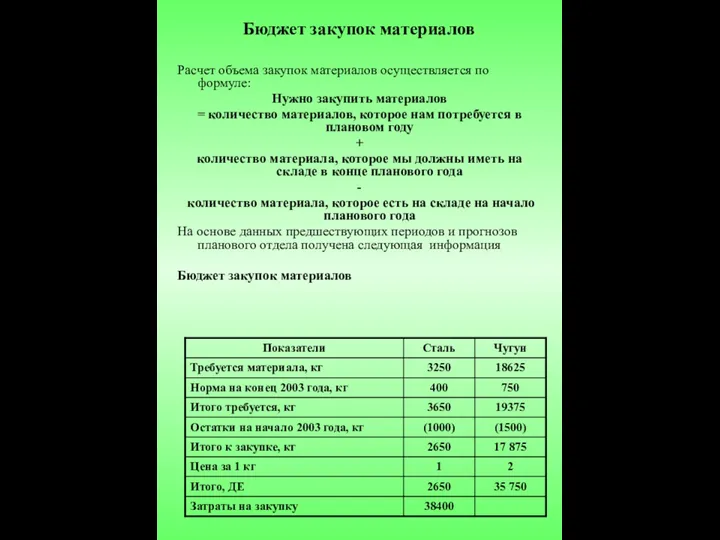

- 30. Бюджет закупок материалов Расчет объема закупок материалов осуществляется по формуле: Нужно закупить материалов = количество материалов,

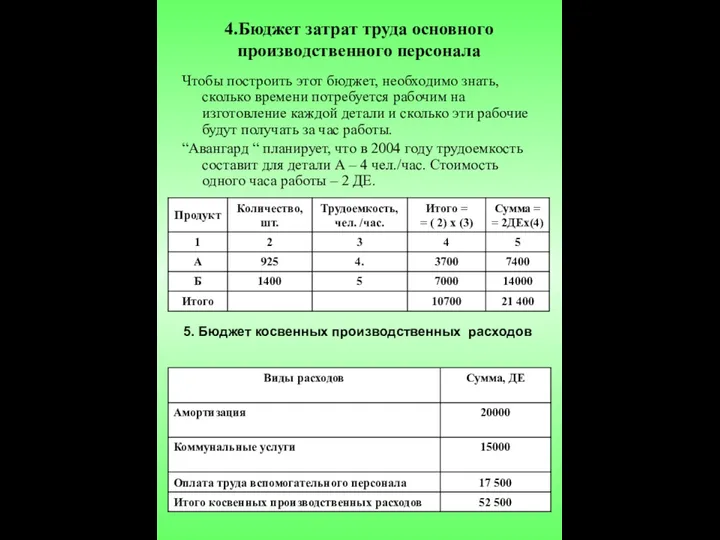

- 31. 4.Бюджет затрат труда основного производственного персонала Чтобы построить этот бюджет, необходимо знать, сколько времени потребуется рабочим

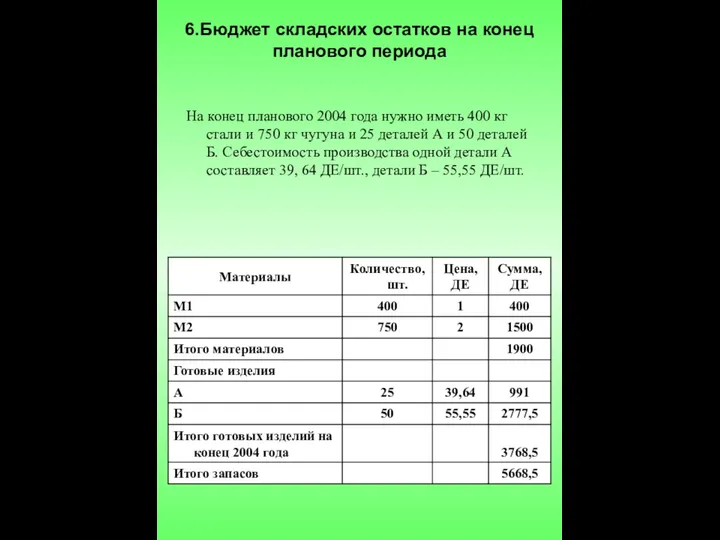

- 32. 6.Бюджет складских остатков на конец планового периода На конец планового 2004 года нужно иметь 400 кг

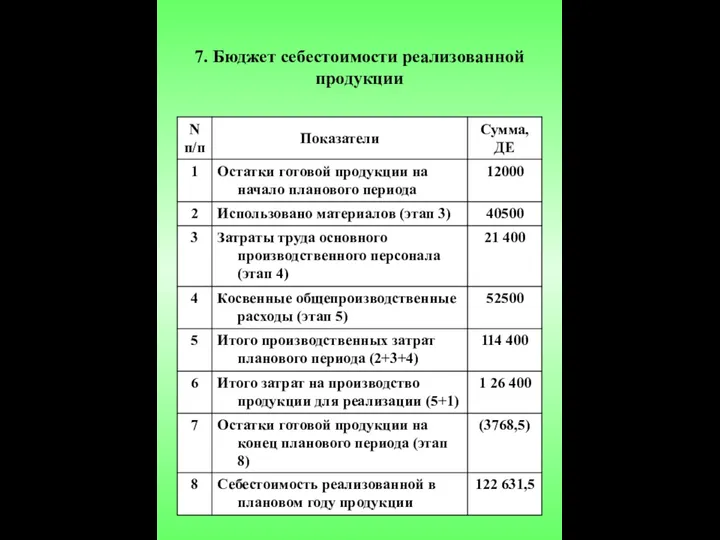

- 33. 7. Бюджет себестоимости реализованной продукции

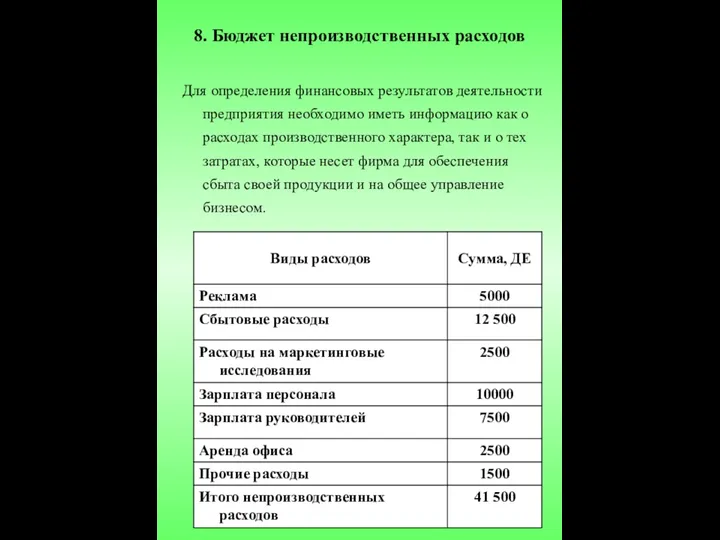

- 34. 8. Бюджет непроизводственных расходов Для определения финансовых результатов деятельности предприятия необходимо иметь информацию как о расходах

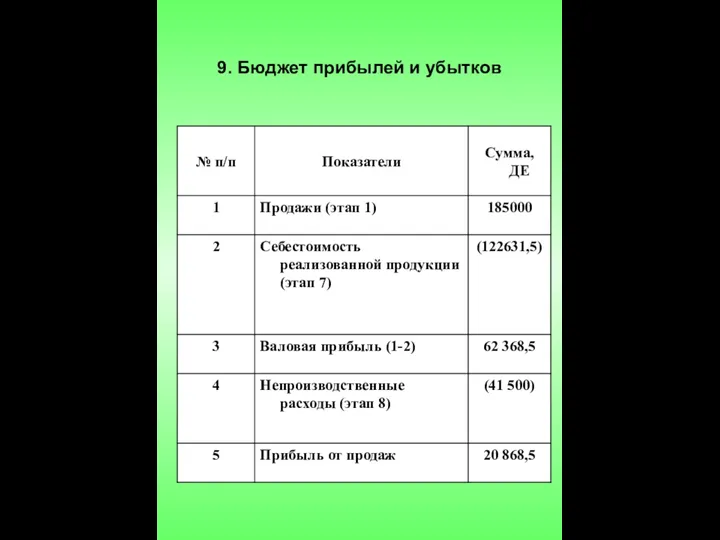

- 35. 9. Бюджет прибылей и убытков

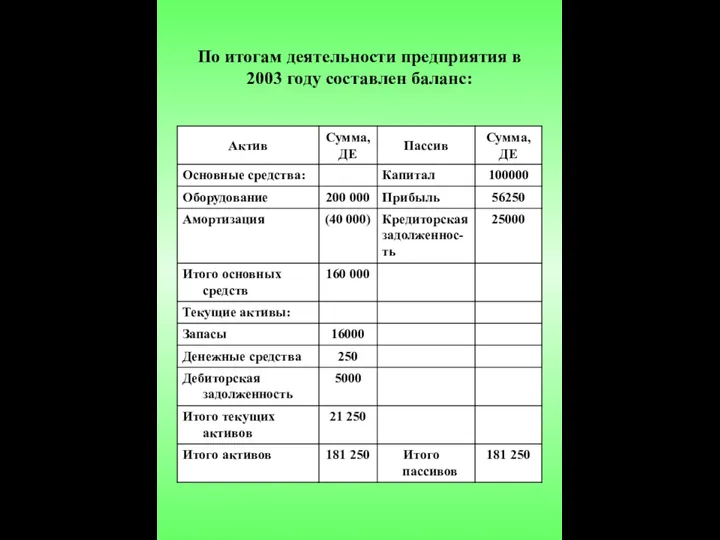

- 36. По итогам деятельности предприятия в 2003 году составлен баланс:

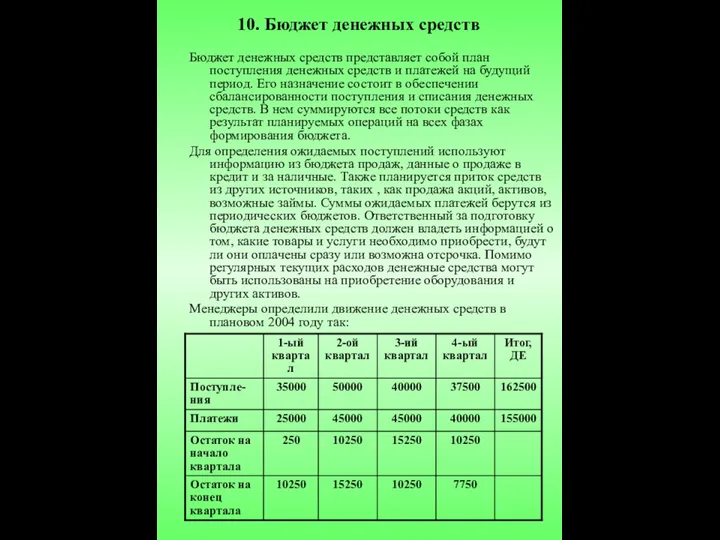

- 37. 10. Бюджет денежных средств Бюджет денежных средств представляет собой план поступления денежных средств и платежей на

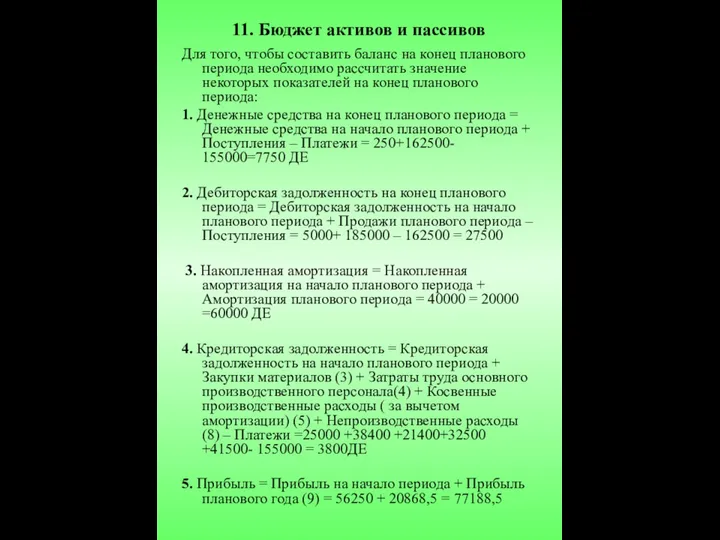

- 38. 11. Бюджет активов и пассивов Для того, чтобы составить баланс на конец планового периода необходимо рассчитать

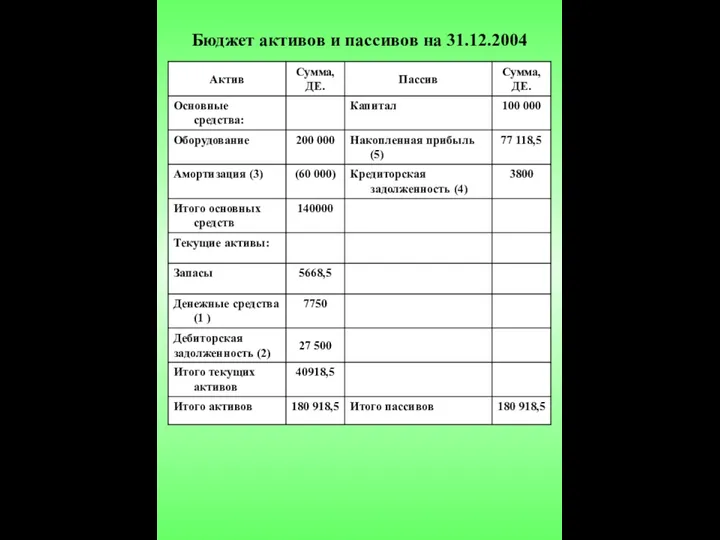

- 39. Бюджет активов и пассивов на 31.12.2004

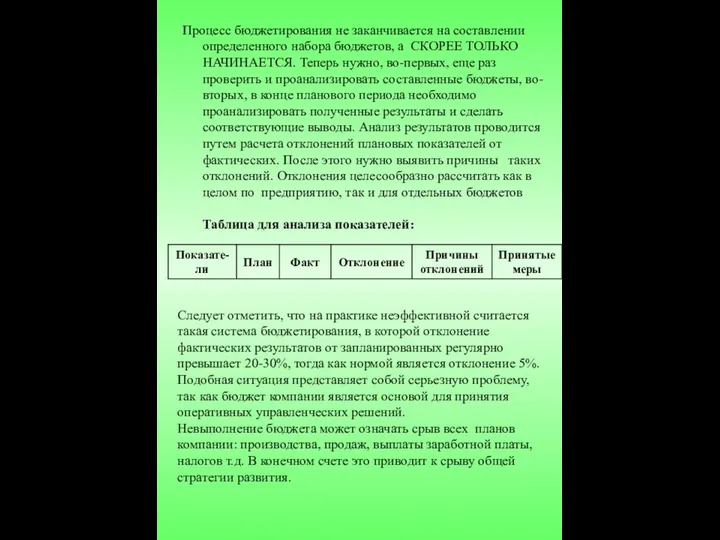

- 40. Процесс бюджетирования не заканчивается на составлении определенного набора бюджетов, а СКОРЕЕ ТОЛЬКО НАЧИНАЕТСЯ. Теперь нужно, во-первых,

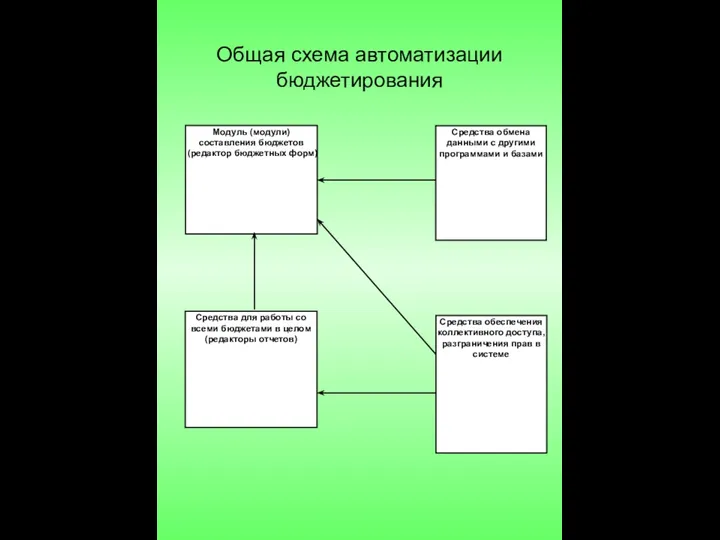

- 41. Общая схема автоматизации бюджетирования

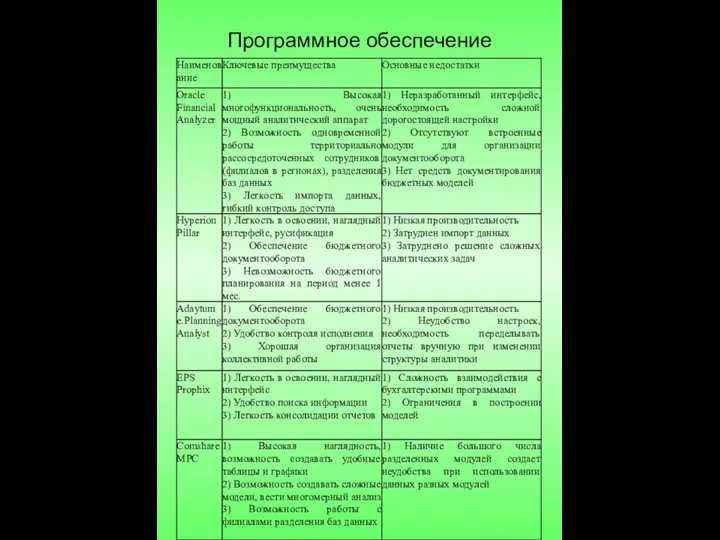

- 42. Программное обеспечение

- 44. Скачать презентацию

Финансовое планирование

вид управленческой деятельности, связанный с определением финансовых условий работы

Финансовое планирование

вид управленческой деятельности, связанный с определением финансовых условий работы

Бюджетирование

это форма организации финансового планирования

это создание технологии планирования, учета и

Бюджетирование

это форма организации финансового планирования

это создание технологии планирования, учета и

Бюджет – это финансовый план, это прогноз будущих финансовых операций

Функции бюджета:

Планирование

Бюджет – это финансовый план, это прогноз будущих финансовых операций

Функции бюджета:

Планирование

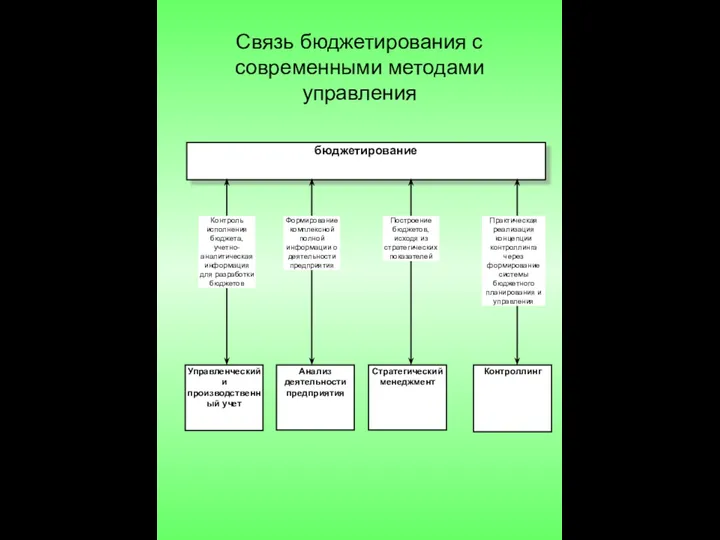

Связь бюджетирования с современными методами управления

Связь бюджетирования с современными методами управления

Основные этапы развития бюджетирования

Основные этапы развития бюджетирования

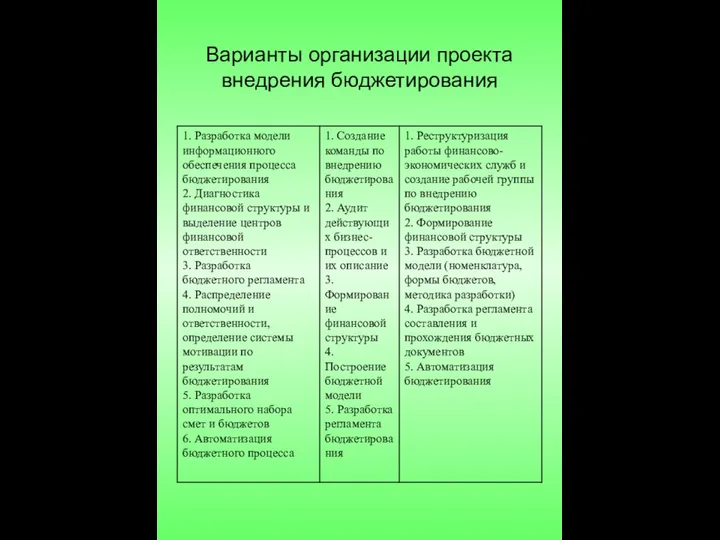

Варианты организации проекта внедрения бюджетирования

Варианты организации проекта внедрения бюджетирования

Схема поэтапного внедрения бюджетирования

Схема поэтапного внедрения бюджетирования

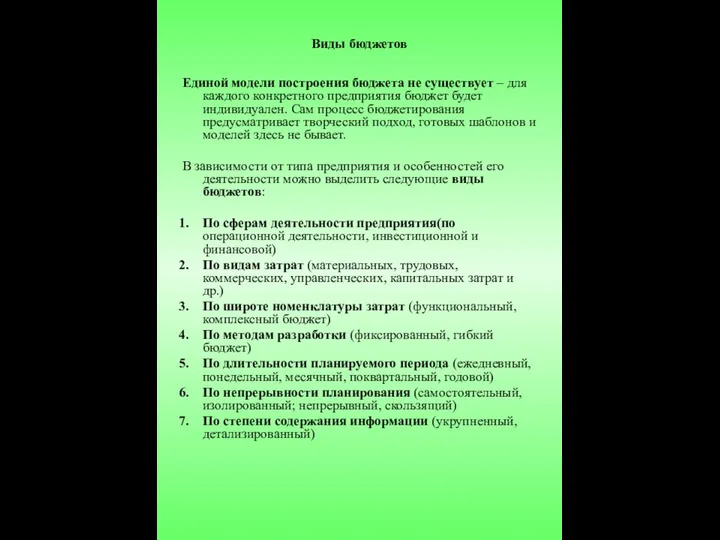

Виды бюджетов

Единой модели построения бюджета не существует – для каждого

Виды бюджетов

Единой модели построения бюджета не существует – для каждого

Центр

планирования 2

Бюджетный комитет

Отдел бюджетного

планирования и анализа

Директор по бюджету

Центр

планирования

Центр

планирования 2

Бюджетный комитет

Отдел бюджетного

планирования и анализа

Директор по бюджету

Центр

планирования

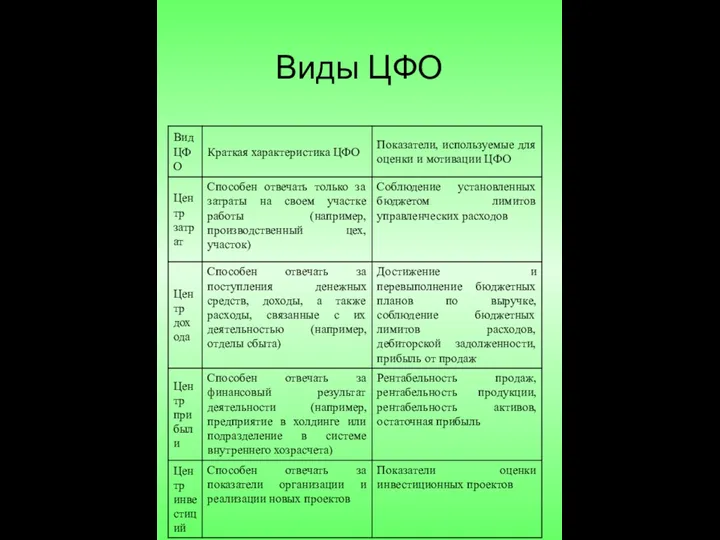

Виды ЦФО

Виды ЦФО

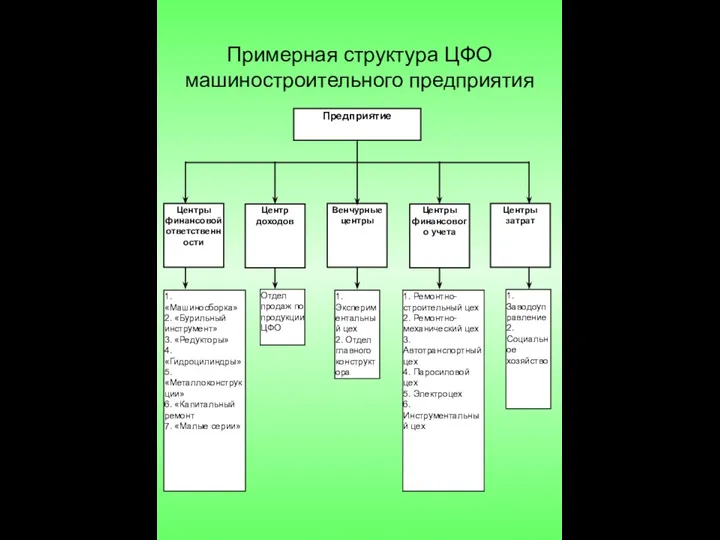

Примерная структура ЦФО машиностроительного предприятия

Примерная структура ЦФО машиностроительного предприятия

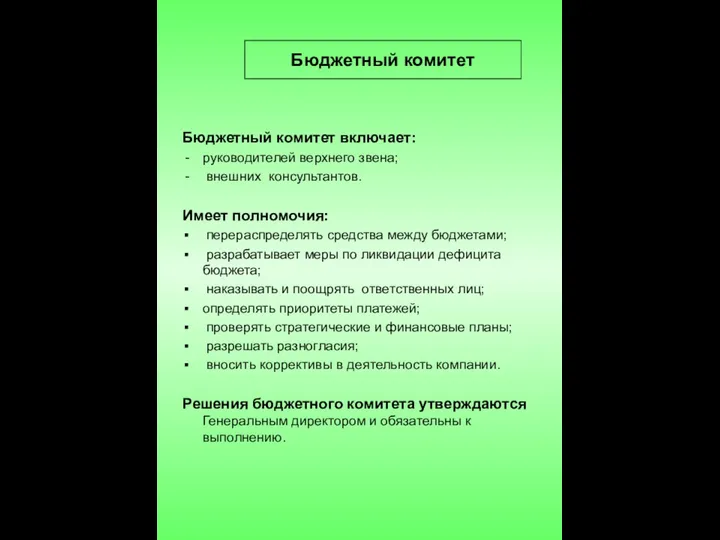

Бюджетный комитет включает:

руководителей верхнего звена;

внешних консультантов.

Имеет полномочия:

перераспределять средства между

Бюджетный комитет включает:

руководителей верхнего звена;

внешних консультантов.

Имеет полномочия:

перераспределять средства между

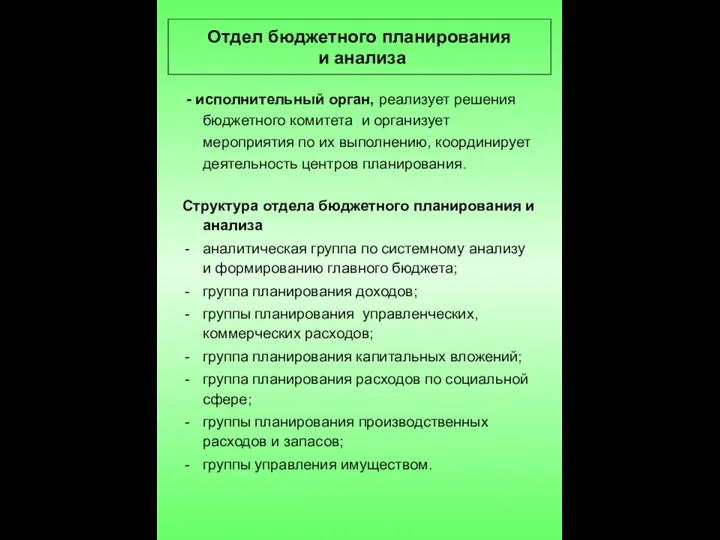

- исполнительный орган, реализует решения бюджетного комитета и организует мероприятия

- исполнительный орган, реализует решения бюджетного комитета и организует мероприятия

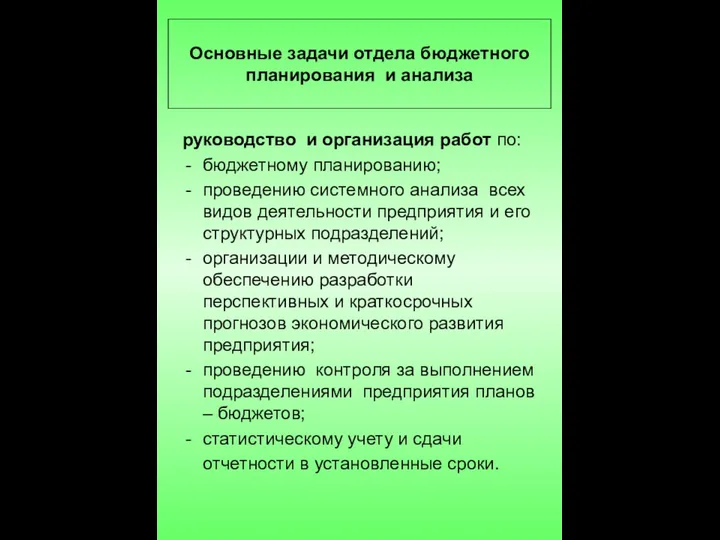

руководство и организация работ по:

бюджетному планированию;

проведению системного анализа всех видов деятельности

руководство и организация работ по:

бюджетному планированию;

проведению системного анализа всех видов деятельности

это структурные подразделения или должностные лица, которые определяют основные тенденции работы

это структурные подразделения или должностные лица, которые определяют основные тенденции работы

Формулировка целей и задач

деятельности предприятия

Подготовка и анализ

необходимой информации

Формирование

Формулировка целей и задач

деятельности предприятия

Подготовка и анализ

необходимой информации

Формирование

Для разработки структуры бюджета конкретного предприятия и основных бюджетных форм необходимо

Для разработки структуры бюджета конкретного предприятия и основных бюджетных форм необходимо

Руководство по бюджету – это свод правил и рекомендаций для составления

Руководство по бюджету – это свод правил и рекомендаций для составления

Состав документов по бюджетированию

Состав документов по бюджетированию

Бюджетная структура предприятия пищевой промышленности

Бюджетная структура предприятия пищевой промышленности

Бюджет прибылей и убытков

Бюджет прибылей и убытков

Бюджет движения денежных средств

Бюджет движения денежных средств

Бюджет активов и пассивов на конец прогнозного периода

Бюджет активов и пассивов на конец прогнозного периода

Бюджет продаж (сначала необходимо определить, сколько товара и по каким ценам

Бюджет продаж (сначала необходимо определить, сколько товара и по каким ценам

1.Бюджет продаж

Бюджет определяется высшим руководством на основе исследований отдела маркетинга, и

1.Бюджет продаж

Бюджет определяется высшим руководством на основе исследований отдела маркетинга, и

2.Бюджет производства

Бюджет производства необходим для формирования производственной программы или плана закупок

2.Бюджет производства

Бюджет производства необходим для формирования производственной программы или плана закупок

3.Бюджет материалов

При производстве деталей “Авангард” использует сталь. Стоимость закупки 1ДЕ за

3.Бюджет материалов

При производстве деталей “Авангард” использует сталь. Стоимость закупки 1ДЕ за

Бюджет закупок материалов

Расчет объема закупок материалов осуществляется по формуле:

Нужно закупить материалов

=

Бюджет закупок материалов

Расчет объема закупок материалов осуществляется по формуле:

Нужно закупить материалов

=

4.Бюджет затрат труда основного производственного персонала

Чтобы построить этот бюджет, необходимо знать,

4.Бюджет затрат труда основного производственного персонала

Чтобы построить этот бюджет, необходимо знать,

6.Бюджет складских остатков на конец планового периода

На конец планового 2004 года

6.Бюджет складских остатков на конец планового периода

На конец планового 2004 года

7. Бюджет себестоимости реализованной продукции

7. Бюджет себестоимости реализованной продукции

8. Бюджет непроизводственных расходов

Для определения финансовых результатов деятельности предприятия необходимо иметь

8. Бюджет непроизводственных расходов

Для определения финансовых результатов деятельности предприятия необходимо иметь

9. Бюджет прибылей и убытков

9. Бюджет прибылей и убытков

По итогам деятельности предприятия в 2003 году составлен баланс:

По итогам деятельности предприятия в 2003 году составлен баланс:

10. Бюджет денежных средств

Бюджет денежных средств представляет собой план поступления денежных

10. Бюджет денежных средств

Бюджет денежных средств представляет собой план поступления денежных

11. Бюджет активов и пассивов

Для того, чтобы составить баланс на конец

11. Бюджет активов и пассивов

Для того, чтобы составить баланс на конец

Бюджет активов и пассивов на 31.12.2004

Бюджет активов и пассивов на 31.12.2004

Процесс бюджетирования не заканчивается на составлении определенного набора бюджетов, а СКОРЕЕ

Процесс бюджетирования не заканчивается на составлении определенного набора бюджетов, а СКОРЕЕ

Общая схема автоматизации бюджетирования

Общая схема автоматизации бюджетирования

Программное обеспечение

Программное обеспечение

Банковская система

Банковская система Личное финансовое планирование

Личное финансовое планирование Принципы оценочной деятельности

Принципы оценочной деятельности Ответы на вопросы бухгалтеров госучреждений

Ответы на вопросы бухгалтеров госучреждений Страхование путешествующих

Страхование путешествующих О публичных обязательствах в 2018 году

О публичных обязательствах в 2018 году Основы финансовой системы Великобритании

Основы финансовой системы Великобритании Управление затратами и ценообразование в инновационной сфере

Управление затратами и ценообразование в инновационной сфере Тчет по проекту: содержательный, финансовый, публичный

Тчет по проекту: содержательный, финансовый, публичный Источники дохода. Стратегии финансового развития

Источники дохода. Стратегии финансового развития Банковские гарантии

Банковские гарантии Формирование инвестиционного портфеля и управление им

Формирование инвестиционного портфеля и управление им Банк – это денежно-кредитный институт

Банк – это денежно-кредитный институт Property and Liability Insurance

Property and Liability Insurance Газпромбанк. Предоставление финансирования поставщикам и подрядчикам группы Газпром

Газпромбанк. Предоставление финансирования поставщикам и подрядчикам группы Газпром Страхование

Страхование Федеральный стандарт Аренда

Федеральный стандарт Аренда Программа накопительного страхования жизни Будущее

Программа накопительного страхования жизни Будущее Понятие ценных бумаг

Понятие ценных бумаг Подготовительный этап проведения аудита эффективности

Подготовительный этап проведения аудита эффективности Корпоративні фінанси. Дивідендна політика корпоративних підприємств. (Тема 5)

Корпоративні фінанси. Дивідендна політика корпоративних підприємств. (Тема 5) Порядок обеспечения денежным довольствием сотрудников ГПС МЧС России. (Тема 1.4)

Порядок обеспечения денежным довольствием сотрудников ГПС МЧС России. (Тема 1.4) Инвестициялық жобаларды талдау әдістері. Жоба тәуекелін талдау

Инвестициялық жобаларды талдау әдістері. Жоба тәуекелін талдау Налоги (taxes) - обязательные платежи

Налоги (taxes) - обязательные платежи Теоретические основы налогообложения

Теоретические основы налогообложения Порядок работы в ПУР КС ГИИС Электронный бюджет при проведении расходных операций

Порядок работы в ПУР КС ГИИС Электронный бюджет при проведении расходных операций Учет и аудит собственного капитала и резервов

Учет и аудит собственного капитала и резервов Лізинг. Форми лізингу

Лізинг. Форми лізингу