- Налоги (taxes) - обязательные платежи

Содержание

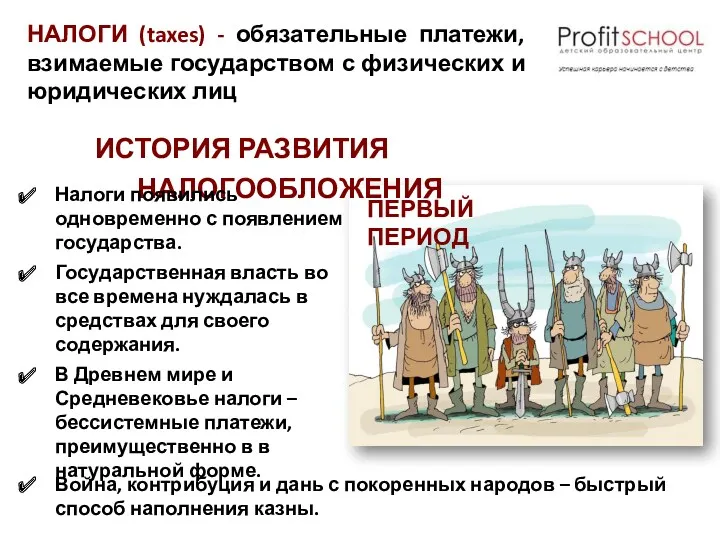

- 2. НАЛОГИ (taxes) - обязательные платежи, взимаемые государством с физических и юридических лиц ИСТОРИЯ РАЗВИТИЯ НАЛОГООБЛОЖЕНИЯ Налоги

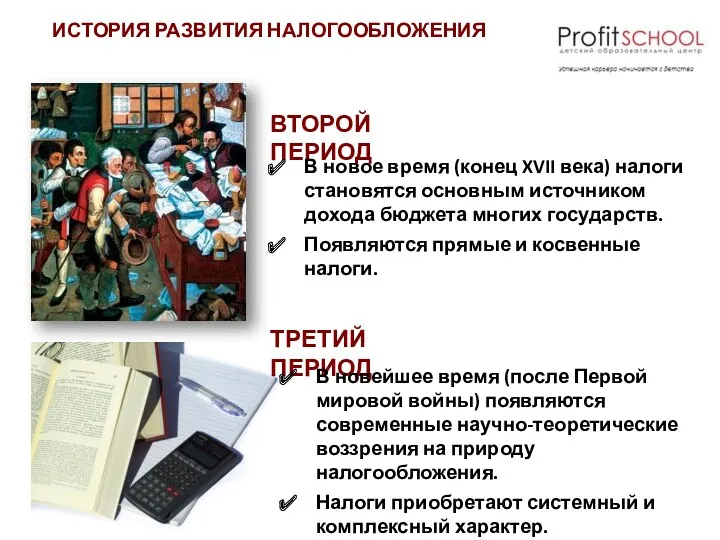

- 3. ИСТОРИЯ РАЗВИТИЯ НАЛОГООБЛОЖЕНИЯ ВТОРОЙ ПЕРИОД В новое время (конец XVII века) налоги становятся основным источником дохода

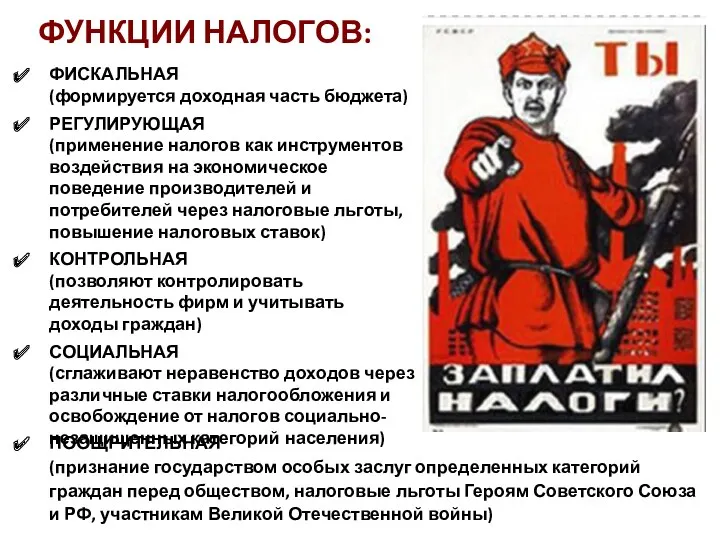

- 4. ФИСКАЛЬНАЯ (формируется доходная часть бюджета) РЕГУЛИРУЮЩАЯ (применение налогов как инструментов воздействия на экономическое поведение производителей и

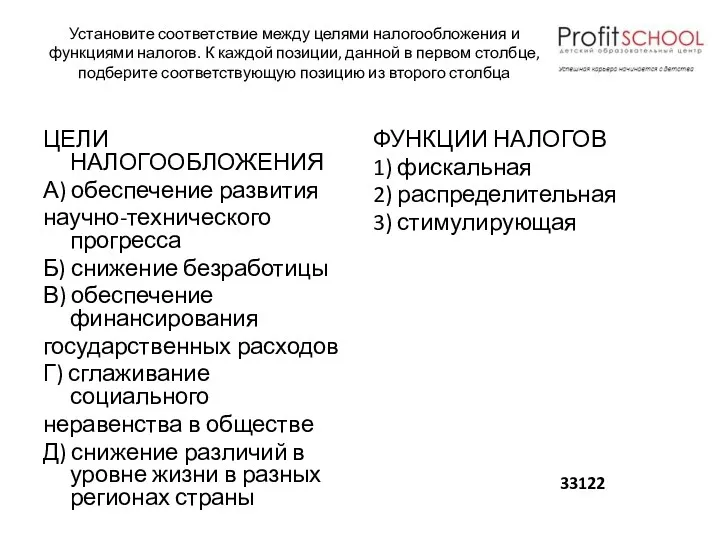

- 5. Установите соответствие между целями налогообложения и функциями налогов. К каждой позиции, данной в первом столбце, подберите

- 6. ВИДЫ НАЛОГОВ ПРЯМЫЕ устанавливаются непосредственно на доход или имущество подоходный налог (НДФЛ), налог на прибыль предприятий

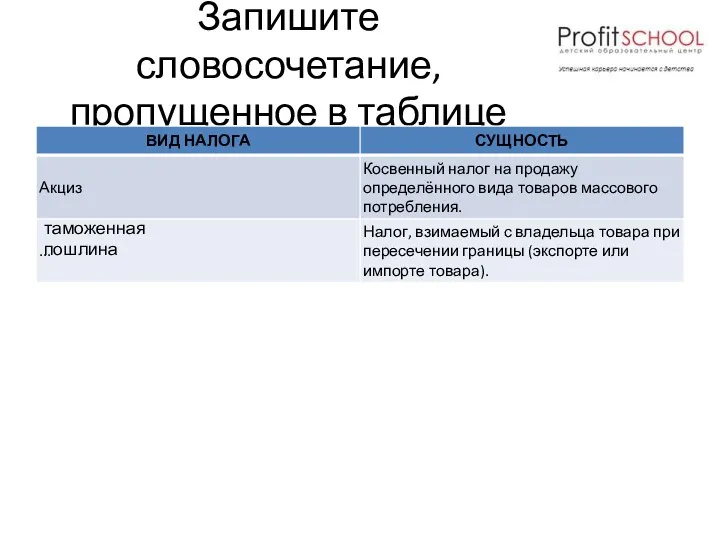

- 7. Запишите словосочетание, пропущенное в таблице таможенная пошлина

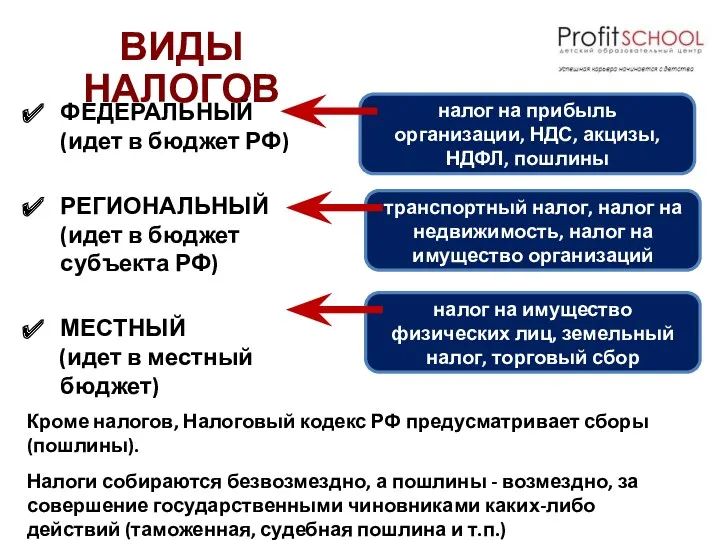

- 8. ВИДЫ НАЛОГОВ ФЕДЕРАЛЬНЫЙ (идет в бюджет РФ) РЕГИОНАЛЬНЫЙ (идет в бюджет субъекта РФ) МЕСТНЫЙ (идет в

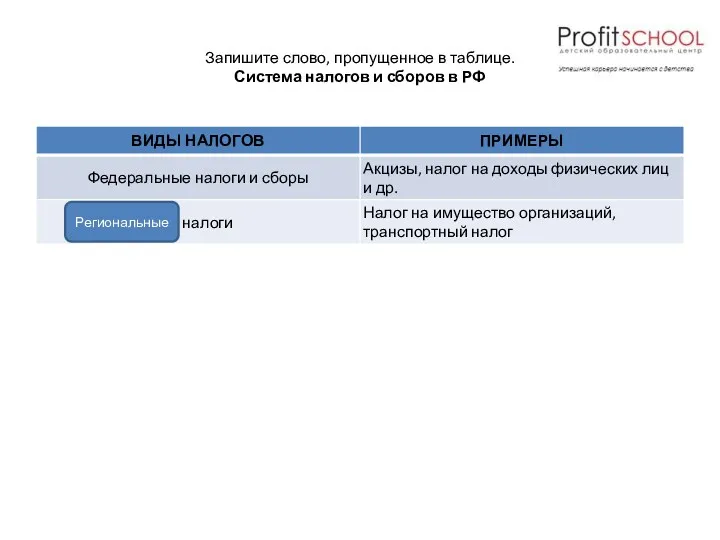

- 9. Запишите слово, пропущенное в таблице. Система налогов и сборов в РФ Региональные

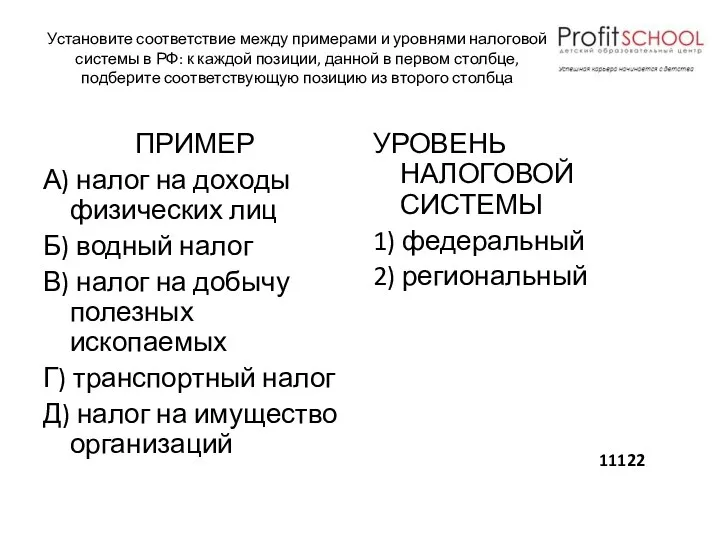

- 10. Установите соответствие между примерами и уровнями налоговой системы в РФ: к каждой позиции, данной в первом

- 11. Выберите верные суждения о налогах и запишите цифры, под которыми они указаны. 1) К федеральным налогам

- 12. ВИДЫ НАЛОГОВ (системы налогообложения) ПРОГРЕССИВНЫЙ (процентная ставка повышается по мере роста дохода налогоплательщика) РЕГРЕССИВНЫЙ (процентная ставка

- 13. Запишите слово, пропущенное в таблице. ВИД НАЛОГОВОЙ СИСТЕМЫ (прогрессивная, регрессивная или пропорциональная) пропорциональная

- 14. Приведите примеры, в которых субъект и носитель налога не совпадают. При уплате косвенных налогов: Субъект налога

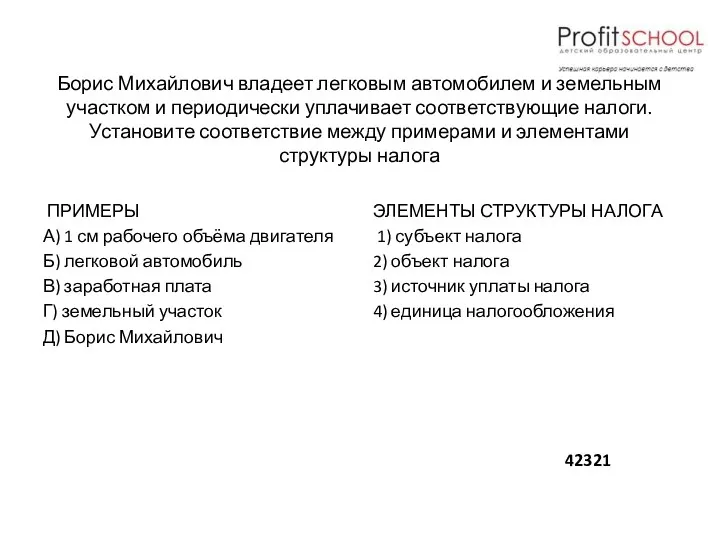

- 15. Борис Михайлович владеет легковым автомобилем и земельным участком и периодически уплачивает соответствующие налоги. Установите соответствие между

- 16. КРИВАЯ ЛАФФЕРА Государство заинтересовано в том, чтобы сумма собранных налогов была максимальной. Можно ли повышать ставку

- 17. НАЛОГОВОЕ ЗАКОНОДАТЕЛЬСТВО В РФ Каждый обязан платить законно установленные налоги и сборы. Законы, устанавливающие новые налоги

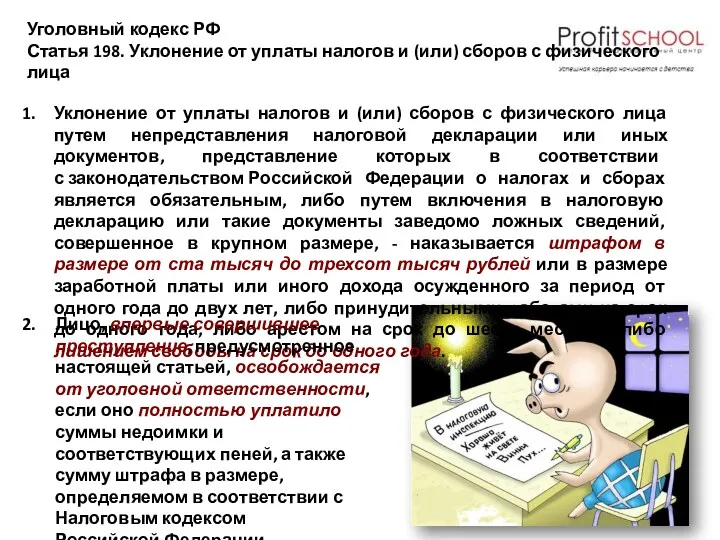

- 18. Уголовный кодекс РФ Статья 198. Уклонение от уплаты налогов и (или) сборов с физического лица Уклонение

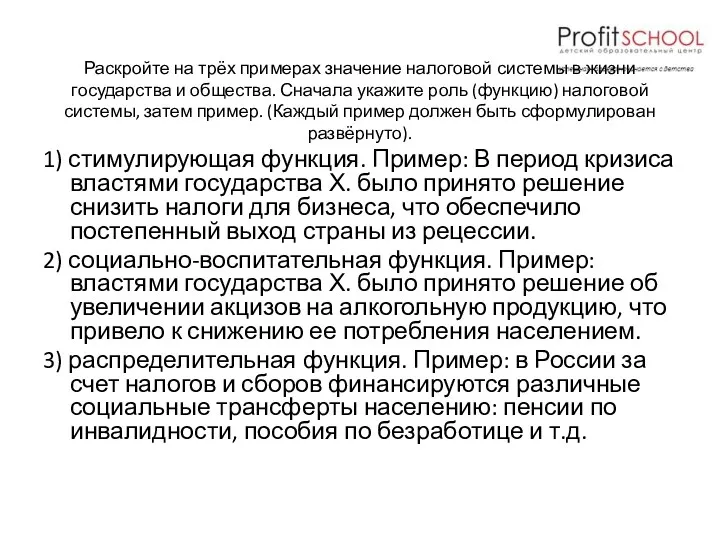

- 19. Раскройте на трёх примерах значение налоговой системы в жизни государства и общества. Сначала укажите роль (функцию)

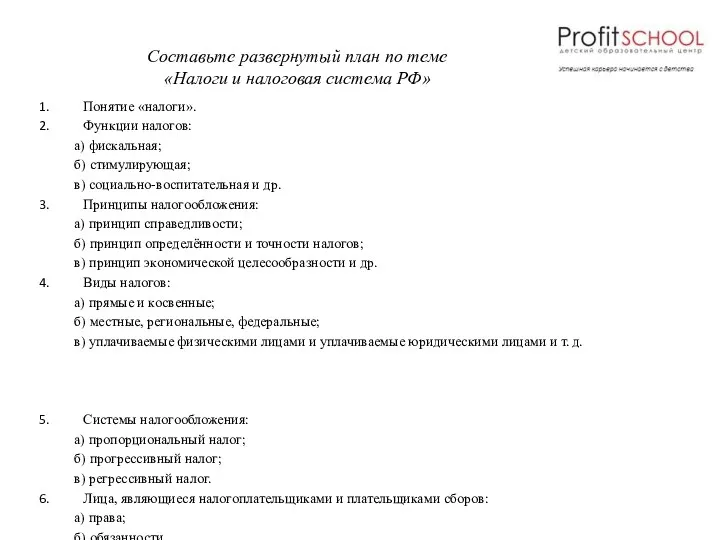

- 20. Составьте развернутый план по теме «Налоги и налоговая система РФ» Понятие «налоги». Функции налогов: а) фискальная;

- 22. Скачать презентацию

НАЛОГИ (taxes) - обязательные платежи, взимаемые государством с физических и юридических

НАЛОГИ (taxes) - обязательные платежи, взимаемые государством с физических и юридических

ИСТОРИЯ РАЗВИТИЯ НАЛОГООБЛОЖЕНИЯ

ВТОРОЙ ПЕРИОД

В новое время (конец XVII века) налоги становятся

ИСТОРИЯ РАЗВИТИЯ НАЛОГООБЛОЖЕНИЯ

ВТОРОЙ ПЕРИОД

В новое время (конец XVII века) налоги становятся

ФИСКАЛЬНАЯ

(формируется доходная часть бюджета)

РЕГУЛИРУЮЩАЯ

(применение налогов как инструментов

ФИСКАЛЬНАЯ

(формируется доходная часть бюджета)

РЕГУЛИРУЮЩАЯ

(применение налогов как инструментов

Установите соответствие между целями налогообложения и функциями налогов. К каждой позиции,

Установите соответствие между целями налогообложения и функциями налогов. К каждой позиции,

ВИДЫ НАЛОГОВ

ПРЯМЫЕ

устанавливаются

непосредственно

на доход

или имущество

подоходный налог (НДФЛ),

налог на

ВИДЫ НАЛОГОВ

ПРЯМЫЕ

устанавливаются

непосредственно

на доход

или имущество

подоходный налог (НДФЛ),

налог на

Запишите словосочетание, пропущенное в таблице

таможенная пошлина

Запишите словосочетание, пропущенное в таблице

таможенная пошлина

ВИДЫ НАЛОГОВ

ФЕДЕРАЛЬНЫЙ (идет в бюджет РФ)

РЕГИОНАЛЬНЫЙ (идет в бюджет субъекта РФ)

МЕСТНЫЙ

ВИДЫ НАЛОГОВ

ФЕДЕРАЛЬНЫЙ (идет в бюджет РФ)

РЕГИОНАЛЬНЫЙ (идет в бюджет субъекта РФ)

МЕСТНЫЙ

Запишите слово, пропущенное в таблице.

Система налогов и сборов в РФ

Региональные

Запишите слово, пропущенное в таблице.

Система налогов и сборов в РФ

Региональные

Установите соответствие между примерами и уровнями налоговой системы в РФ: к

Установите соответствие между примерами и уровнями налоговой системы в РФ: к

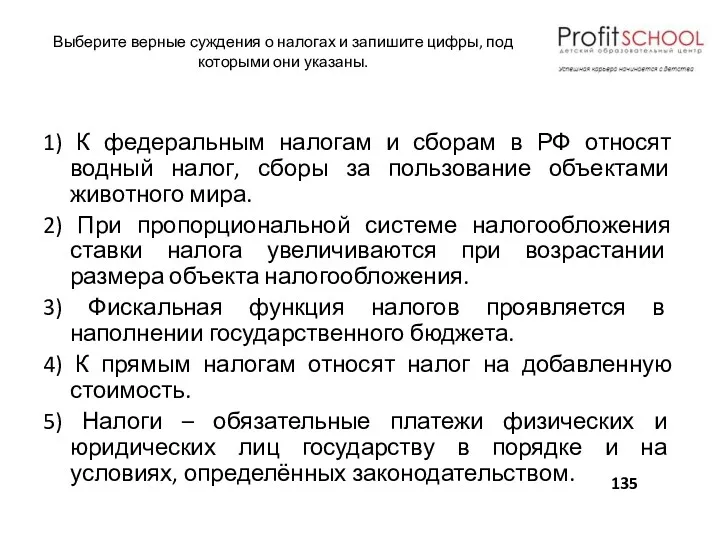

Выберите верные суждения о налогах и запишите цифры, под которыми они

Выберите верные суждения о налогах и запишите цифры, под которыми они

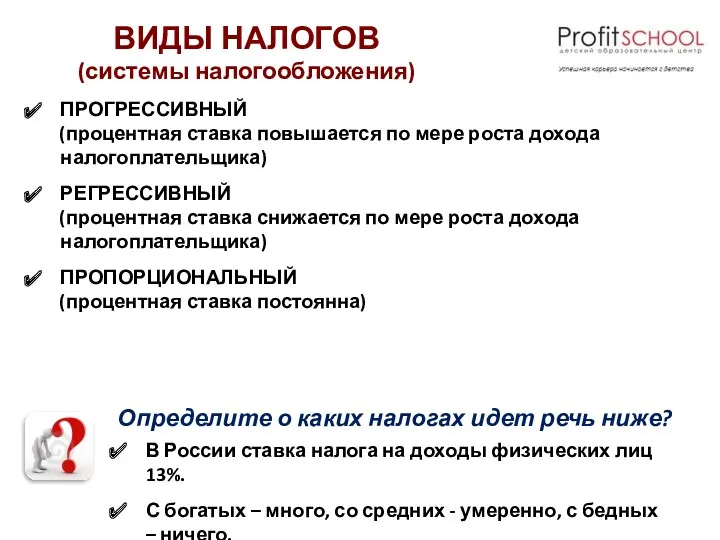

ВИДЫ НАЛОГОВ

(системы налогообложения)

ПРОГРЕССИВНЫЙ

(процентная ставка повышается по мере роста дохода

ВИДЫ НАЛОГОВ

(системы налогообложения)

ПРОГРЕССИВНЫЙ

(процентная ставка повышается по мере роста дохода

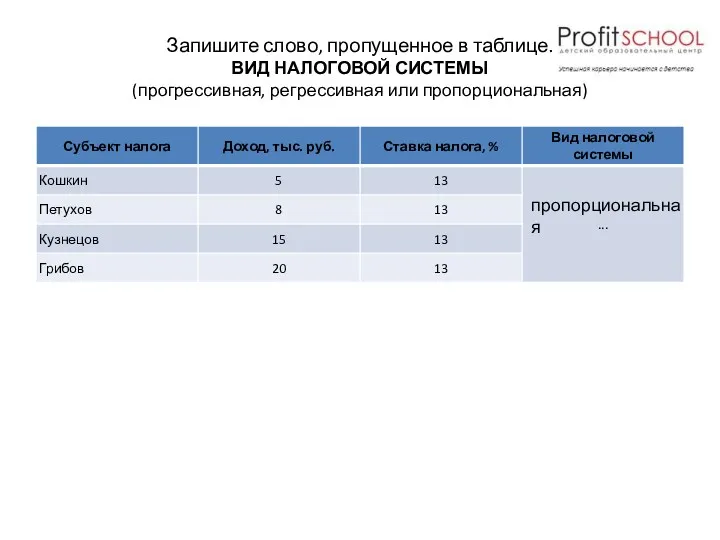

Запишите слово, пропущенное в таблице.

ВИД НАЛОГОВОЙ СИСТЕМЫ

(прогрессивная, регрессивная или пропорциональная)

пропорциональная

Запишите слово, пропущенное в таблице.

ВИД НАЛОГОВОЙ СИСТЕМЫ

(прогрессивная, регрессивная или пропорциональная)

пропорциональная

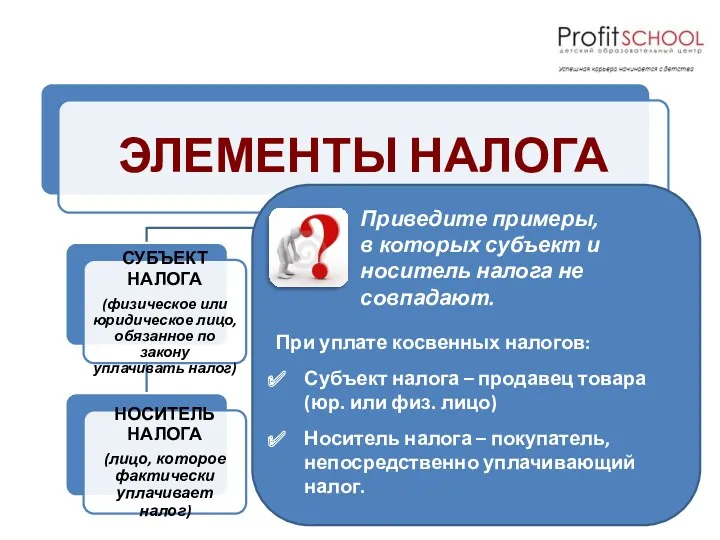

Приведите примеры,

в которых субъект и носитель налога не совпадают.

При уплате

Приведите примеры,

в которых субъект и носитель налога не совпадают.

При уплате

Борис Михайлович владеет легковым автомобилем и земельным участком и периодически уплачивает

Борис Михайлович владеет легковым автомобилем и земельным участком и периодически уплачивает

КРИВАЯ ЛАФФЕРА

Государство заинтересовано в том, чтобы сумма собранных налогов была максимальной.

КРИВАЯ ЛАФФЕРА

Государство заинтересовано в том, чтобы сумма собранных налогов была максимальной.

НАЛОГОВОЕ ЗАКОНОДАТЕЛЬСТВО В РФ

Каждый обязан платить законно установленные налоги и сборы. Законы,

НАЛОГОВОЕ ЗАКОНОДАТЕЛЬСТВО В РФ

Каждый обязан платить законно установленные налоги и сборы. Законы,

Уголовный кодекс РФ

Статья 198. Уклонение от уплаты налогов и (или) сборов

Уголовный кодекс РФ

Статья 198. Уклонение от уплаты налогов и (или) сборов

Раскройте на трёх примерах значение налоговой системы в жизни государства и

Раскройте на трёх примерах значение налоговой системы в жизни государства и

Составьте развернутый план по теме

«Налоги и налоговая система РФ»

Понятие

Составьте развернутый план по теме

«Налоги и налоговая система РФ»

Понятие

История денег

История денег Этика оценщиков

Этика оценщиков Торговля временем на акциях

Торговля временем на акциях Учет продажи товаров

Учет продажи товаров Финансовый рынок (тема 4)

Финансовый рынок (тема 4) Анализ методов эффективного управления финансами предприятий

Анализ методов эффективного управления финансами предприятий Тарифная политика в страховании

Тарифная политика в страховании АТФ Банк тарихы

АТФ Банк тарихы Денежно-кредитная политика

Денежно-кредитная политика Виды государственных пособий

Виды государственных пособий Условия предоставления и порядок расчета отпускных

Условия предоставления и порядок расчета отпускных Путеводитель по отчету об исполнении бюджета Юрьевецкого городского поселения за 2018 год

Путеводитель по отчету об исполнении бюджета Юрьевецкого городского поселения за 2018 год Supervision of financial market of Kazakhstan

Supervision of financial market of Kazakhstan Затратный подход к оценке предприятия

Затратный подход к оценке предприятия Основы организации финансов организаций и домашних хозяйств

Основы организации финансов организаций и домашних хозяйств Управление основным и оборотным капиталом организации

Управление основным и оборотным капиталом организации Учет амортизации основных средств

Учет амортизации основных средств Издержки и прибыль предприятия

Издержки и прибыль предприятия Довірчі (трастові) операції комерційних банків

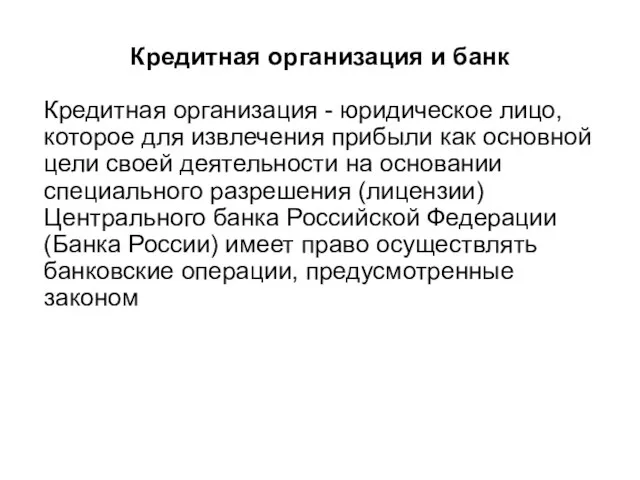

Довірчі (трастові) операції комерційних банків Кредитная организация и банк

Кредитная организация и банк Налоги

Налоги Оценка финансовой устойчивости банка в современных условиях (на примере ЗАО КБ Ситибанк)

Оценка финансовой устойчивости банка в современных условиях (на примере ЗАО КБ Ситибанк) Банковская система и предложение денег. Кредитно-денежная политика

Банковская система и предложение денег. Кредитно-денежная политика Анализ затрат на производство продукции организации

Анализ затрат на производство продукции организации Банкротство. Реализация имущества должника. Злоупотребления при проведении торгов

Банкротство. Реализация имущества должника. Злоупотребления при проведении торгов Технология и автоматизация делопроизводства в налоговой сфере. Совмещение и совместительство в трудовой деятельности

Технология и автоматизация делопроизводства в налоговой сфере. Совмещение и совместительство в трудовой деятельности Финансовые институты. Банковская система

Финансовые институты. Банковская система Гранты

Гранты