- Условия предоставления и порядок расчета отпускных

Содержание

- 2. Для оплаты отпуска необходимо проделать следующие операции: определить срок расчетного периода, вычислить средний доход, начислить отпускные

- 3. Условия предоставления сотруднику отпуска В первый год выполнения должностных обязательств, если сотрудник отработал на предприятии как

- 4. Порядок расчета отпускных За расчетный период берут 12 месяцев, предшествующих наступающему месяцу ухода в официальный отпуск.

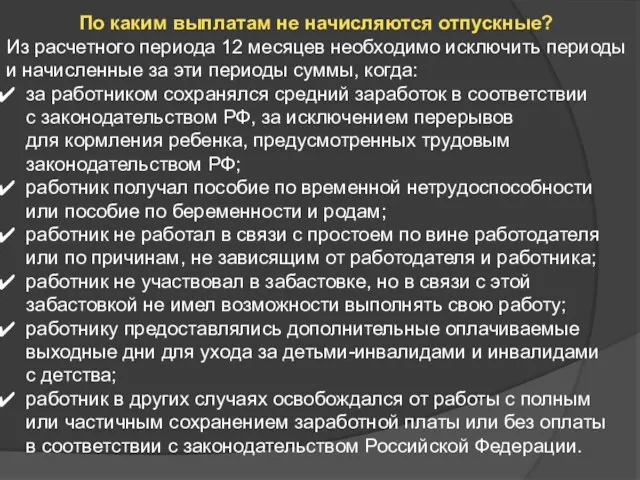

- 5. По каким выплатам не начисляются отпускные? Из расчетного периода 12 месяцев необходимо исключить периоды и начисленные

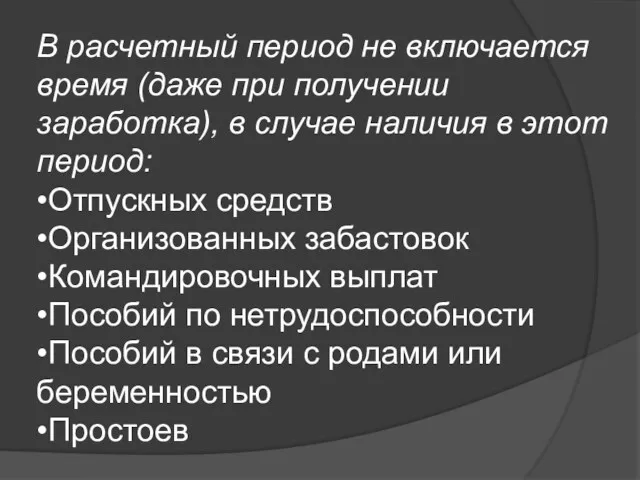

- 6. В расчетный период не включается время (даже при получении заработка), в случае наличия в этот период:

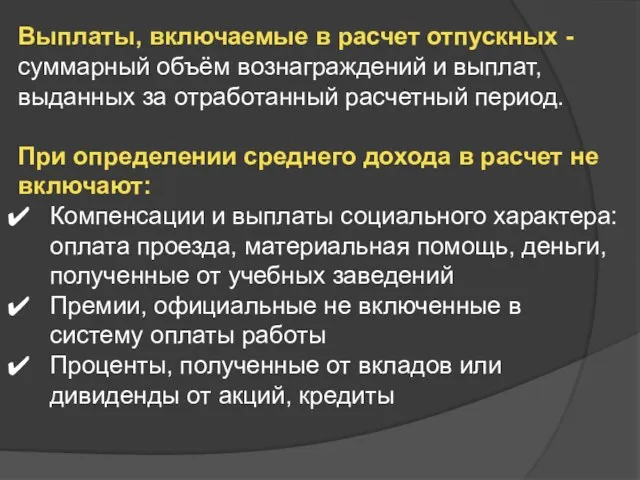

- 7. Выплаты, включаемые в расчет отпускных - суммарный объём вознаграждений и выплат, выданных за отработанный расчетный период.

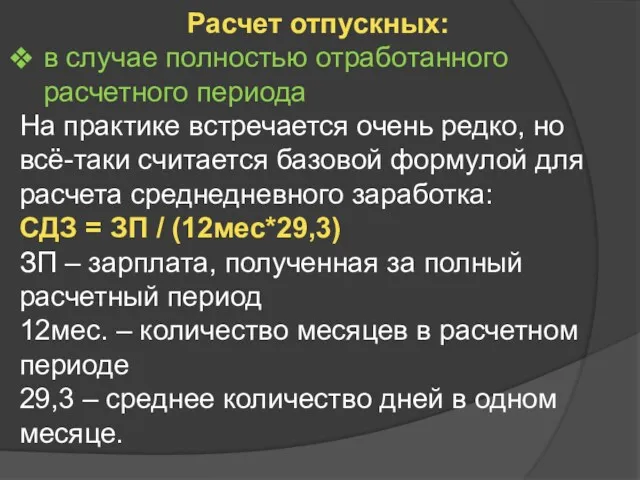

- 8. Расчет отпускных: в случае полностью отработанного расчетного периода На практике встречается очень редко, но всё-таки считается

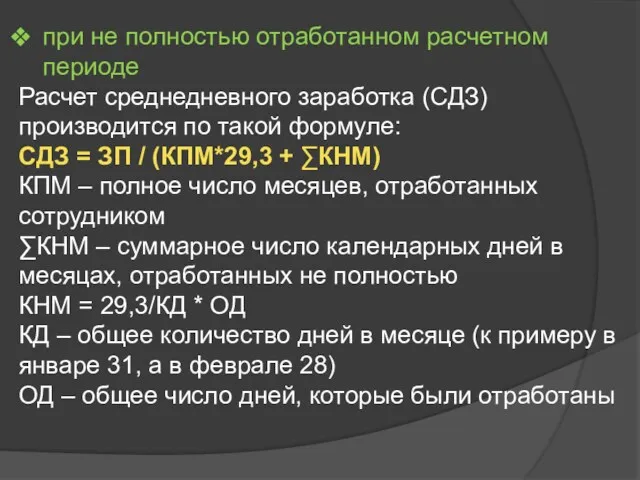

- 9. при не полностью отработанном расчетном периоде Расчет среднедневного заработка (СДЗ) производится по такой формуле: СДЗ =

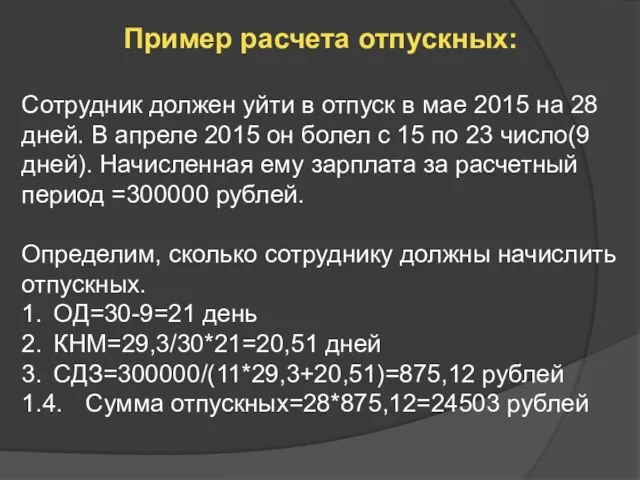

- 10. Пример расчета отпускных: Сотрудник должен уйти в отпуск в мае 2015 на 28 дней. В апреле

- 11. РАСЧЕТ ПОСОБИЙ ПО ВРЕМЕННОЙ НЕТРУДОСПОСОБНОСТИ

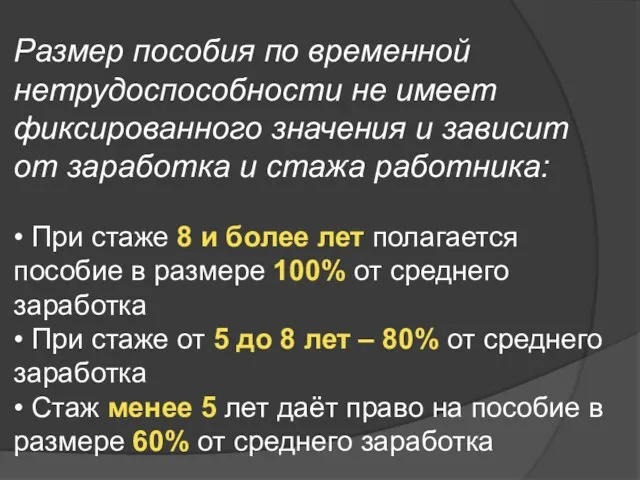

- 12. Размер пособия по временной нетрудоспособности не имеет фиксированного значения и зависит от заработка и стажа работника:

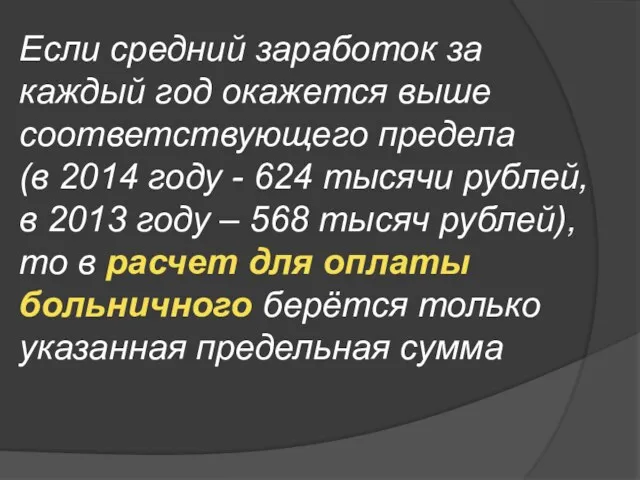

- 13. Если средний заработок за каждый год окажется выше соответствующего предела (в 2014 году - 624 тысячи

- 14. Всю процедуру расчета больничного можно условно разделить на несколько этапов: определение среднего заработка за расчетный период

- 15. 1. Определяем заработок за предыдущие два календарных года. Если сотрудник работает недавно, в этом поможет справка

- 16. Если страховой стаж менее шести месяцев, то за каждый месяц болезни полагается не более одного МРОТ,

- 17. Завершающий этап расчетов – определение итоговой суммы больничного. Умножаем размер дневного пособия на количество дней нетрудоспособности

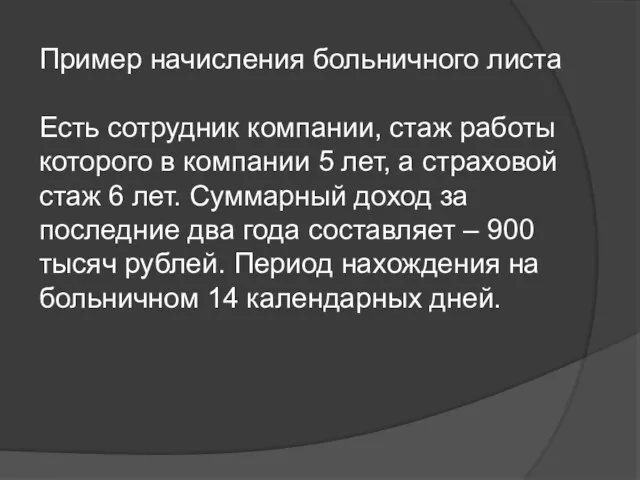

- 18. Пример начисления больничного листа Есть сотрудник компании, стаж работы которого в компании 5 лет, а страховой

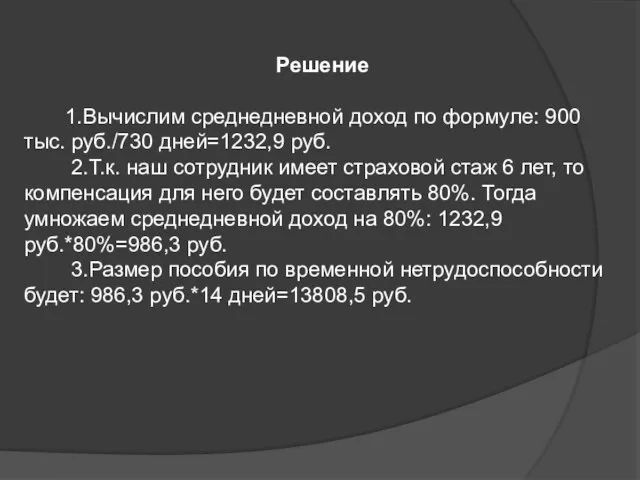

- 19. Решение 1.Вычислим среднедневной доход по формуле: 900 тыс. руб./730 дней=1232,9 руб. 2.Т.к. наш сотрудник имеет страховой

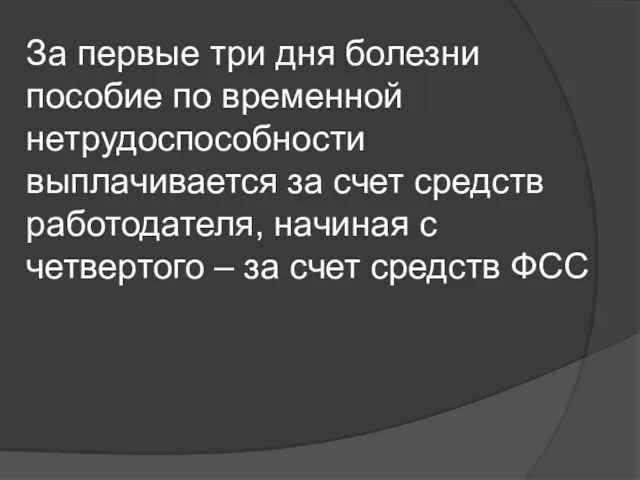

- 20. За первые три дня болезни пособие по временной нетрудоспособности выплачивается за счет средств работодателя, начиная с

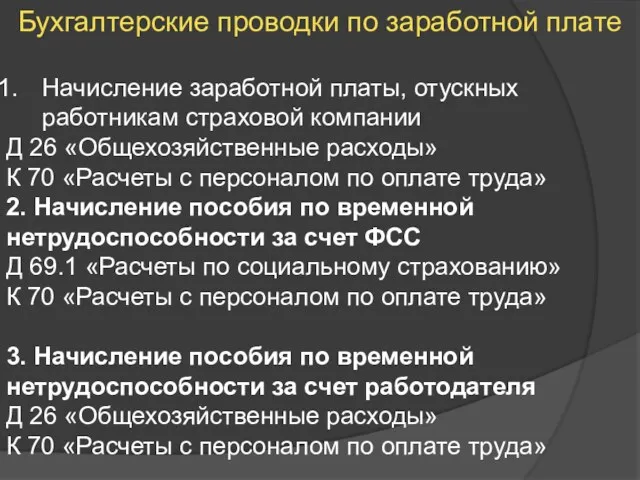

- 21. Бухгалтерские проводки по заработной плате Начисление заработной платы, отускных работникам страховой компании Д 26 «Общехозяйственные расходы»

- 23. Скачать презентацию

Для оплаты отпуска необходимо проделать следующие операции:

определить срок расчетного периода,

вычислить средний

Для оплаты отпуска необходимо проделать следующие операции:

определить срок расчетного периода,

вычислить средний

Условия предоставления сотруднику отпуска

В первый год выполнения должностных обязательств, если сотрудник

Условия предоставления сотруднику отпуска

В первый год выполнения должностных обязательств, если сотрудник

Порядок расчета отпускных

За расчетный период берут 12 месяцев, предшествующих наступающему месяцу

Порядок расчета отпускных

За расчетный период берут 12 месяцев, предшествующих наступающему месяцу

По каким выплатам не начисляются отпускные?

Из расчетного периода 12 месяцев необходимо исключить

По каким выплатам не начисляются отпускные?

Из расчетного периода 12 месяцев необходимо исключить

В расчетный период не включается время (даже при получении заработка), в

В расчетный период не включается время (даже при получении заработка), в

Выплаты, включаемые в расчет отпускных -

суммарный объём вознаграждений и выплат,

Выплаты, включаемые в расчет отпускных -

суммарный объём вознаграждений и выплат,

Расчет отпускных:

в случае полностью отработанного расчетного периода

На практике встречается очень редко,

Расчет отпускных:

в случае полностью отработанного расчетного периода

На практике встречается очень редко,

при не полностью отработанном расчетном периоде

Расчет среднедневного заработка (СДЗ) производится по

при не полностью отработанном расчетном периоде

Расчет среднедневного заработка (СДЗ) производится по

Пример расчета отпускных:

Сотрудник должен уйти в отпуск в мае 2015 на

Пример расчета отпускных:

Сотрудник должен уйти в отпуск в мае 2015 на

РАСЧЕТ ПОСОБИЙ ПО ВРЕМЕННОЙ НЕТРУДОСПОСОБНОСТИ

РАСЧЕТ ПОСОБИЙ ПО ВРЕМЕННОЙ НЕТРУДОСПОСОБНОСТИ

Размер пособия по временной нетрудоспособности не имеет фиксированного значения и зависит

Размер пособия по временной нетрудоспособности не имеет фиксированного значения и зависит

Если средний заработок за каждый год окажется выше соответствующего предела

(в

Если средний заработок за каждый год окажется выше соответствующего предела

(в

Всю процедуру расчета больничного можно условно разделить на несколько этапов:

определение среднего заработка

Всю процедуру расчета больничного можно условно разделить на несколько этапов:

определение среднего заработка

1. Определяем заработок за предыдущие два календарных года. Если сотрудник работает

1. Определяем заработок за предыдущие два календарных года. Если сотрудник работает

Если страховой стаж менее шести месяцев, то за каждый месяц болезни

Если страховой стаж менее шести месяцев, то за каждый месяц болезни

Завершающий этап расчетов – определение итоговой суммы больничного. Умножаем размер дневного

Завершающий этап расчетов – определение итоговой суммы больничного. Умножаем размер дневного

Пример начисления больничного листа

Есть сотрудник компании, стаж работы которого в компании

Пример начисления больничного листа

Есть сотрудник компании, стаж работы которого в компании

Решение

1.Вычислим среднедневной доход по формуле: 900 тыс. руб./730 дней=1232,9 руб.

1.Вычислим среднедневной доход по формуле: 900 тыс. руб./730 дней=1232,9 руб.

За первые три дня болезни пособие по временной нетрудоспособности выплачивается за

За первые три дня болезни пособие по временной нетрудоспособности выплачивается за

Бухгалтерские проводки по заработной плате

Начисление заработной платы, отускных работникам страховой компании

Д

Бухгалтерские проводки по заработной плате

Начисление заработной платы, отускных работникам страховой компании

Д

Страховые пенсии по случаю потери кормильца

Страховые пенсии по случаю потери кормильца Возникновение, сущность и функции денег. Природа современных денег. Тема 3

Возникновение, сущность и функции денег. Природа современных денег. Тема 3 Доллар США

Доллар США Денежный оборот и денежная масса

Денежный оборот и денежная масса Виды почтовых переводов

Виды почтовых переводов Финансовый сектор экономики и основы его функционирования

Финансовый сектор экономики и основы его функционирования Налог на добавленную стоимость

Налог на добавленную стоимость Bank of England

Bank of England Государственный бюджет и его роль в экономике

Государственный бюджет и его роль в экономике Анализ финансовой отчетности как база принятия управленческих решений

Анализ финансовой отчетности как база принятия управленческих решений Государственное пенсионное обеспечение

Государственное пенсионное обеспечение Основные и оборотные средства предприятия

Основные и оборотные средства предприятия 100 шагов по сбору долгов

100 шагов по сбору долгов Неустойка и ее виды

Неустойка и ее виды Повышение эффективности деятельности организации (на примере ООО Провиант-Холод)

Повышение эффективности деятельности организации (на примере ООО Провиант-Холод) Сметная стоимость строительства

Сметная стоимость строительства Комплаенс подразделения в кредитных оргнизациях

Комплаенс подразделения в кредитных оргнизациях Стадия составление проекта бюджета

Стадия составление проекта бюджета Закон о банкротстве физических лиц усугубляет увеличение просроченной задолженности - плюсы

Закон о банкротстве физических лиц усугубляет увеличение просроченной задолженности - плюсы Единая форма Сведения для ведения индивидуального (персонифицированного) учета и сведения о начисленных страховых взносах

Единая форма Сведения для ведения индивидуального (персонифицированного) учета и сведения о начисленных страховых взносах Открытие раздела на 71 лицевом счете. Формирование документа-основания в ГИИС ЭБ ПУР (КС)

Открытие раздела на 71 лицевом счете. Формирование документа-основания в ГИИС ЭБ ПУР (КС) Еліміздегі алғашқы жинақ кассасы

Еліміздегі алғашқы жинақ кассасы Возможные источники финансирования СО НКО

Возможные источники финансирования СО НКО Фінансовий менеджмент

Фінансовий менеджмент Российские и зарубежные методики диагностики банкротства компаний

Российские и зарубежные методики диагностики банкротства компаний Банковские карты

Банковские карты Понятие и виды издержек производства

Понятие и виды издержек производства Организация бюджетного процесса в РФ

Организация бюджетного процесса в РФ