- Налог на добавленную стоимость

Содержание

- 2. Плательщики НДС Организации; индивидуальные предприниматели; лица, признаваемые налогоплательщиками в связи с перемещением товаров через таможенную границу

- 3. Лица, не являющиеся плательщиками НДС физические лица, не являющиеся индивидуальными предпринимателями; организации и индивидуальные предприниматели, находящиеся

- 4. Освобождение от обязанностей налогоплательщика НДС 1) не платить НДС по операциям на внутреннем российском рынке в

- 5. 1) реализация товаров (работ, услуг) на территории РФ, в том числе реализация предметов залога и передача

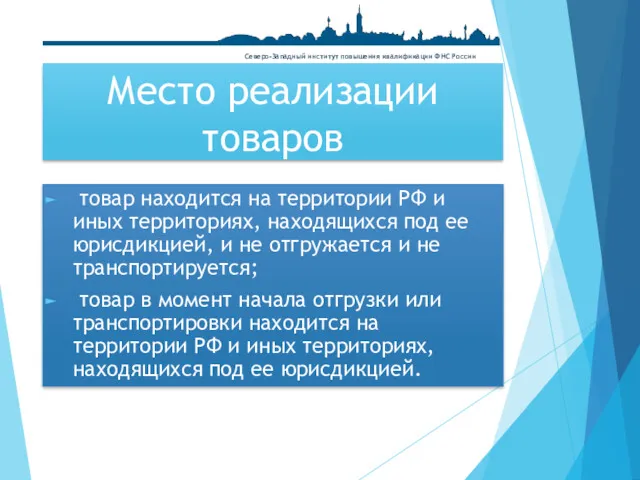

- 6. товар находится на территории РФ и иных территориях, находящихся под ее юрисдикцией, и не отгружается и

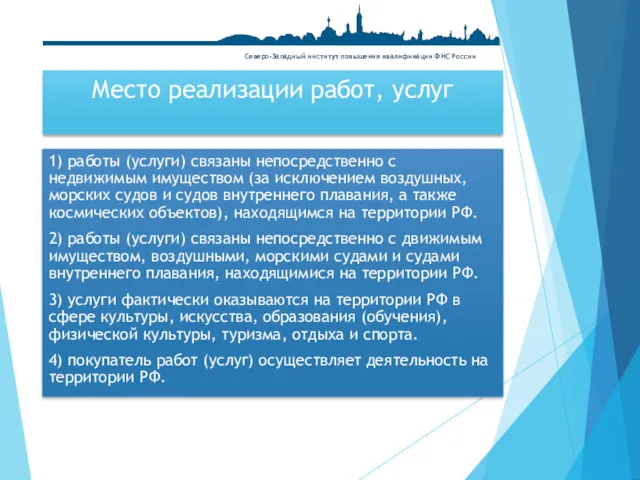

- 7. 1) работы (услуги) связаны непосредственно с недвижимым имуществом (за исключением воздушных, морских судов и судов внутреннего

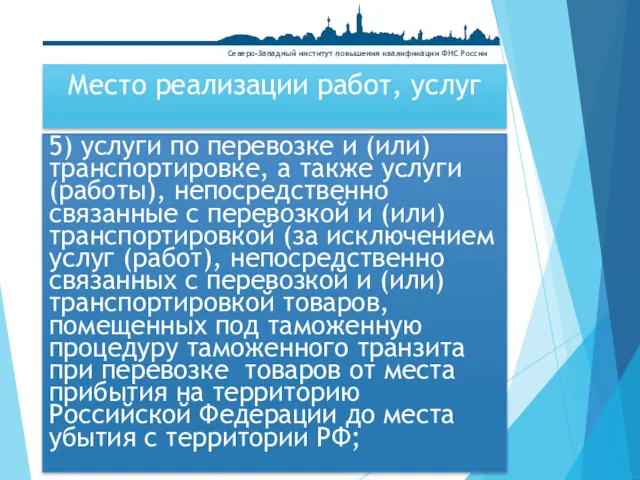

- 8. 5) услуги по перевозке и (или) транспортировке, а также услуги (работы), непосредственно связанные с перевозкой и

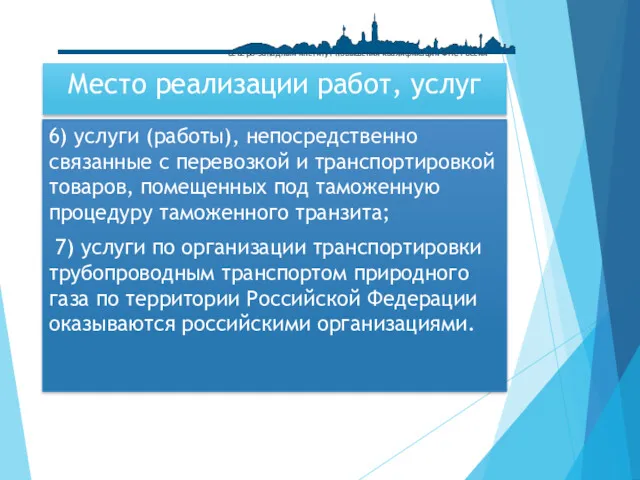

- 9. Место реализации работ, услуг 6) услуги (работы), непосредственно связанные с перевозкой и транспортировкой товаров, помещенных под

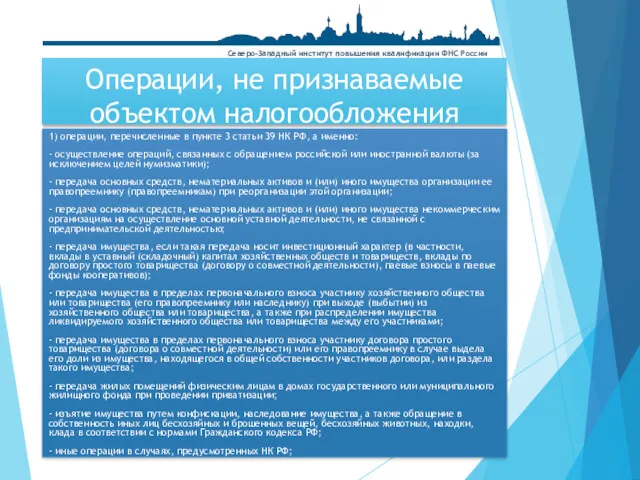

- 10. Операции, не признаваемые объектом налогообложения 1) операции, перечисленные в пункте 3 статьи 39 НК РФ, а

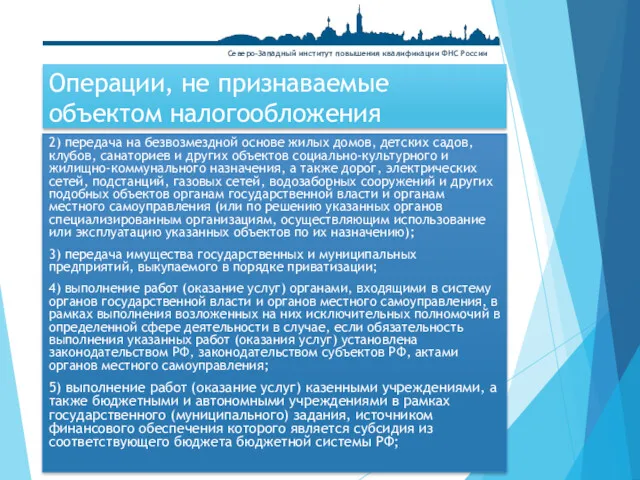

- 11. Операции, не признаваемые объектом налогообложения 2) передача на безвозмездной основе жилых домов, детских садов, клубов, санаториев

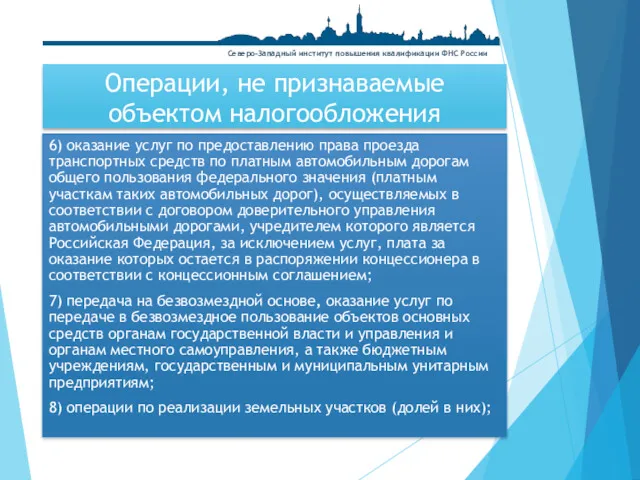

- 12. Операции, не признаваемые объектом налогообложения 6) оказание услуг по предоставлению права проезда транспортных средств по платным

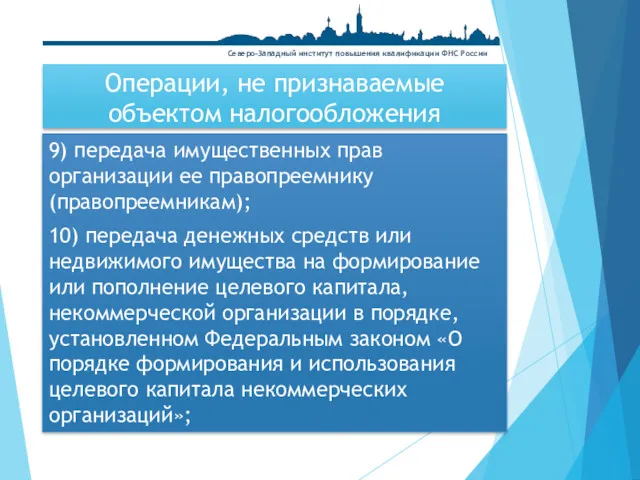

- 13. Операции, не признаваемые объектом налогообложения 9) передача имущественных прав организации ее правопреемнику (правопреемникам); 10) передача денежных

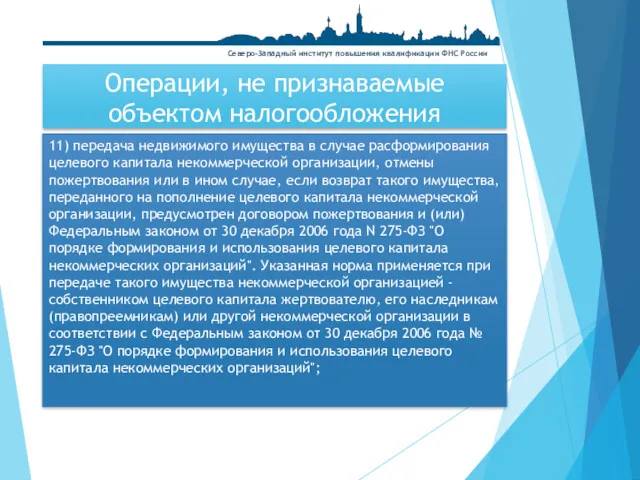

- 14. Операции, не признаваемые объектом налогообложения 11) передача недвижимого имущества в случае расформирования целевого капитала некоммерческой организации,

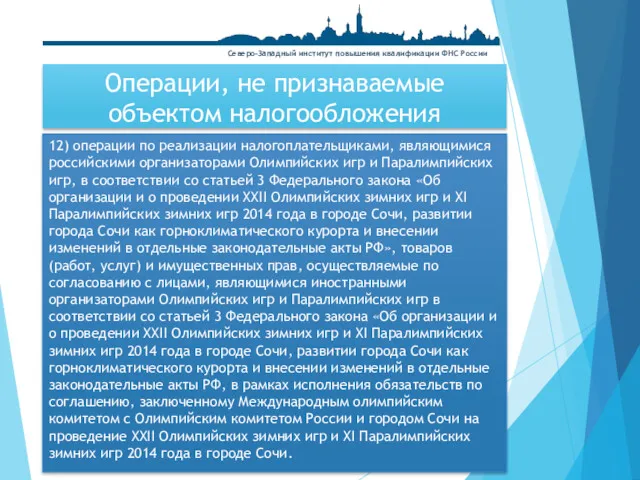

- 15. Операции, не признаваемые объектом налогообложения 12) операции по реализации налогоплательщиками, являющимися российскими организаторами Олимпийских игр и

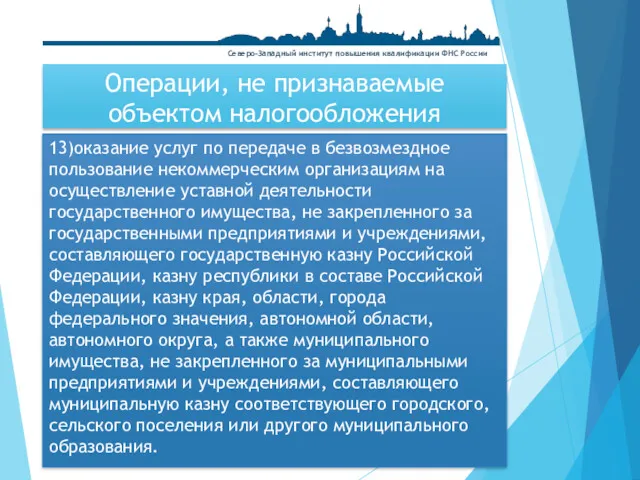

- 16. 13)оказание услуг по передаче в безвозмездное пользование некоммерческим организациям на осуществление уставной деятельности государственного имущества, не

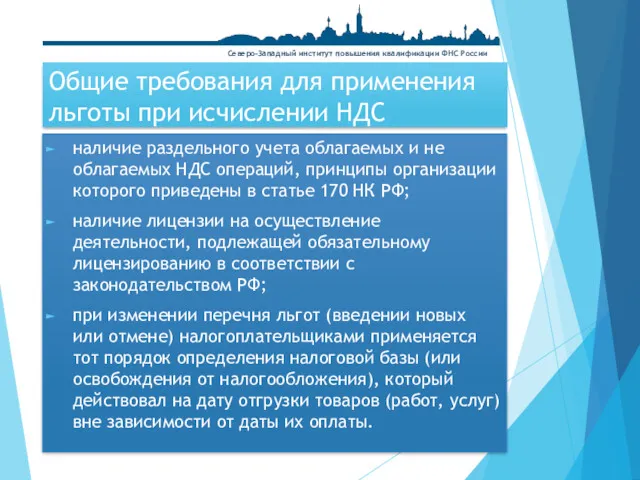

- 17. Общие требования для применения льготы при исчислении НДС наличие раздельного учета облагаемых и не облагаемых НДС

- 18. Ставки НДС нулевая ставка; ставка, равная 10%; ставка, равная 18%; расчетная ставка. При ввозе товаров на

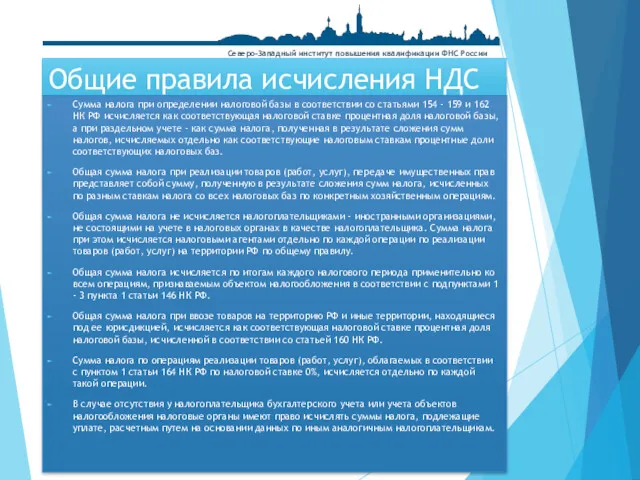

- 19. Общие правила исчисления НДС Сумма налога при определении налоговой базы в соответствии со статьями 154 -

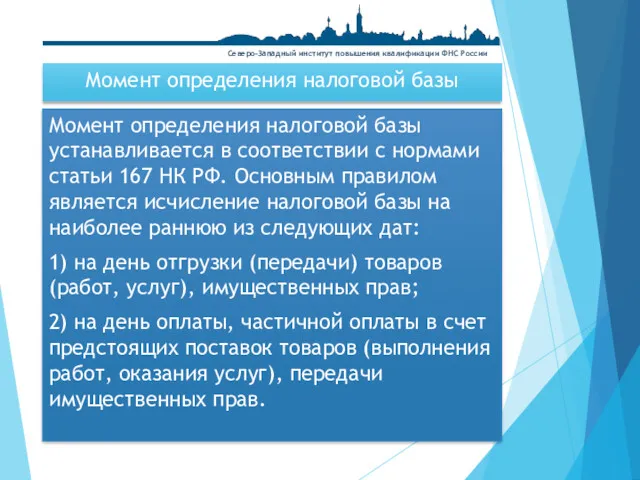

- 20. Момент определения налоговой базы Момент определения налоговой базы устанавливается в соответствии с нормами статьи 167 НК

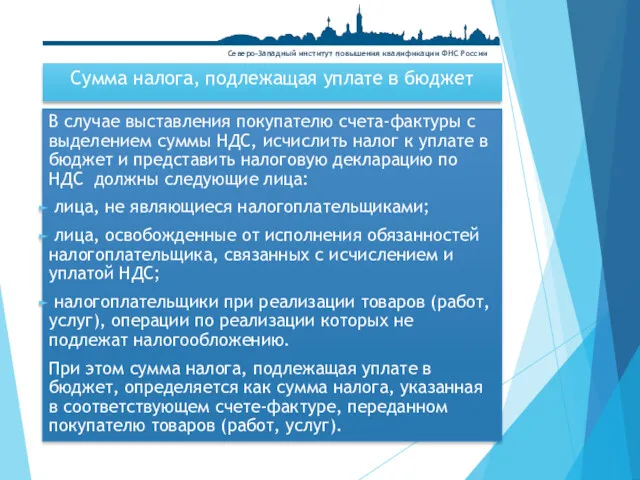

- 21. Сумма налога, подлежащая уплате в бюджет В случае выставления покупателю счета-фактуры с выделением суммы НДС, исчислить

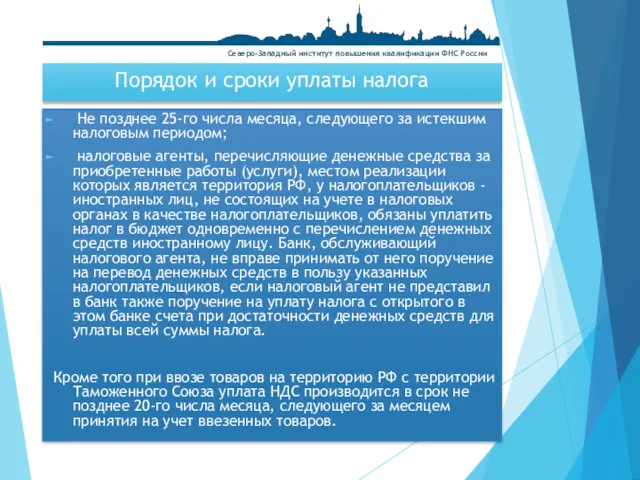

- 22. Порядок и сроки уплаты налога Не позднее 25-го числа месяца, следующего за истекшим налоговым периодом; налоговые

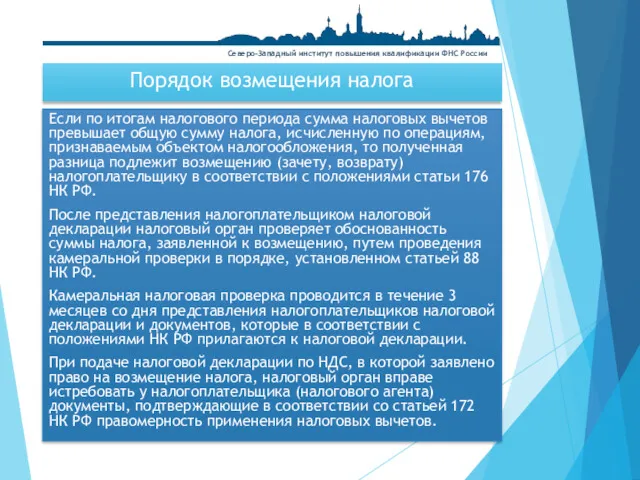

- 23. Порядок возмещения налога Если по итогам налогового периода сумма налоговых вычетов превышает общую сумму налога, исчисленную

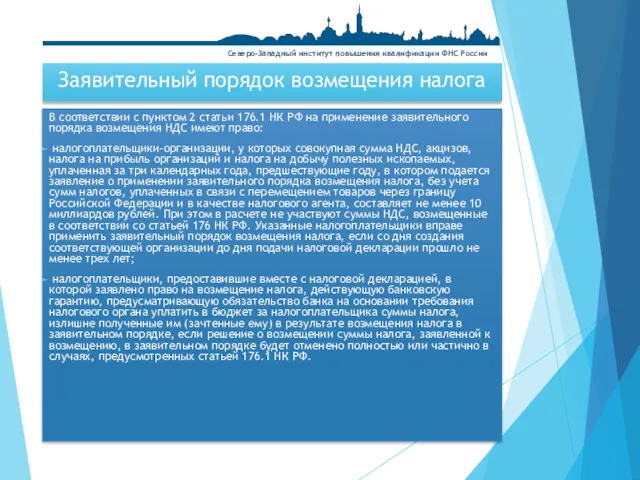

- 24. Заявительный порядок возмещения налога В соответствии с пунктом 2 статьи 176.1 НК РФ на применение заявительного

- 26. Скачать презентацию

Плательщики НДС

Организации;

индивидуальные предприниматели;

лица, признаваемые налогоплательщиками в связи с перемещением товаров

Плательщики НДС

Организации;

индивидуальные предприниматели;

лица, признаваемые налогоплательщиками в связи с перемещением товаров

Лица, не являющиеся плательщиками НДС

физические лица, не являющиеся индивидуальными предпринимателями;

организации и

Лица, не являющиеся плательщиками НДС

физические лица, не являющиеся индивидуальными предпринимателями;

организации и

Освобождение от обязанностей налогоплательщика НДС

1) не платить НДС по операциям

Освобождение от обязанностей налогоплательщика НДС

1) не платить НДС по операциям

1) реализация товаров (работ, услуг) на территории РФ, в том числе

1) реализация товаров (работ, услуг) на территории РФ, в том числе

товар находится на территории РФ и иных территориях, находящихся под

товар находится на территории РФ и иных территориях, находящихся под

1) работы (услуги) связаны непосредственно с недвижимым имуществом (за исключением воздушных,

1) работы (услуги) связаны непосредственно с недвижимым имуществом (за исключением воздушных,

5) услуги по перевозке и (или) транспортировке, а также услуги (работы),

5) услуги по перевозке и (или) транспортировке, а также услуги (работы),

Место реализации работ, услуг

6) услуги (работы), непосредственно связанные с перевозкой и

Место реализации работ, услуг

6) услуги (работы), непосредственно связанные с перевозкой и

Операции, не признаваемые объектом налогообложения

1) операции, перечисленные в пункте 3 статьи

Операции, не признаваемые объектом налогообложения

1) операции, перечисленные в пункте 3 статьи

Операции, не признаваемые объектом налогообложения

2) передача на безвозмездной основе жилых домов,

Операции, не признаваемые объектом налогообложения

2) передача на безвозмездной основе жилых домов,

Операции, не признаваемые объектом налогообложения

6) оказание услуг по предоставлению права проезда

Операции, не признаваемые объектом налогообложения

6) оказание услуг по предоставлению права проезда

Операции, не признаваемые объектом налогообложения

9) передача имущественных прав организации ее правопреемнику

Операции, не признаваемые объектом налогообложения

9) передача имущественных прав организации ее правопреемнику

Операции, не признаваемые объектом налогообложения

11) передача недвижимого имущества в случае расформирования

Операции, не признаваемые объектом налогообложения

11) передача недвижимого имущества в случае расформирования

Операции, не признаваемые объектом налогообложения

12) операции по реализации налогоплательщиками, являющимися российскими

Операции, не признаваемые объектом налогообложения

12) операции по реализации налогоплательщиками, являющимися российскими

13)оказание услуг по передаче в безвозмездное пользование некоммерческим организациям на осуществление

13)оказание услуг по передаче в безвозмездное пользование некоммерческим организациям на осуществление

Общие требования для применения льготы при исчислении НДС

наличие раздельного учета облагаемых

Общие требования для применения льготы при исчислении НДС

наличие раздельного учета облагаемых

Ставки НДС

нулевая ставка;

ставка, равная 10%;

ставка, равная 18%;

расчетная ставка.

При ввозе

Ставки НДС

нулевая ставка;

ставка, равная 10%;

ставка, равная 18%;

расчетная ставка.

При ввозе

Общие правила исчисления НДС

Сумма налога при определении налоговой базы в соответствии

Общие правила исчисления НДС

Сумма налога при определении налоговой базы в соответствии

Момент определения налоговой базы

Момент определения налоговой базы устанавливается в соответствии с

Момент определения налоговой базы

Момент определения налоговой базы устанавливается в соответствии с

Сумма налога, подлежащая уплате в бюджет

В случае выставления покупателю счета-фактуры с

Сумма налога, подлежащая уплате в бюджет

В случае выставления покупателю счета-фактуры с

Порядок и сроки уплаты налога

Не позднее 25-го числа месяца, следующего

Порядок и сроки уплаты налога

Не позднее 25-го числа месяца, следующего

Порядок возмещения налога

Если по итогам налогового периода сумма налоговых вычетов превышает

Порядок возмещения налога

Если по итогам налогового периода сумма налоговых вычетов превышает

Заявительный порядок возмещения налога

В соответствии с пунктом 2 статьи 176.1 НК

Заявительный порядок возмещения налога

В соответствии с пунктом 2 статьи 176.1 НК

The theory of exchange rate determination

The theory of exchange rate determination Что такое деньги

Что такое деньги Собственные средства (капитал) банка

Собственные средства (капитал) банка Изменения в бухгалтерском учете учреждений бюджетной сферы вступающие в силу с 2023 года

Изменения в бухгалтерском учете учреждений бюджетной сферы вступающие в силу с 2023 года Зменения законодательства по вопросам персонифицированного учета

Зменения законодательства по вопросам персонифицированного учета Topic 1. Introduction to Finance

Topic 1. Introduction to Finance Студенческий совет факультета ПМ-ПУ. Информационное собрание на тему: Повышенная академическая стипендия

Студенческий совет факультета ПМ-ПУ. Информационное собрание на тему: Повышенная академическая стипендия Зарплатный проект

Зарплатный проект Основы аудита

Основы аудита Инвестиционная программа МУП Яргорэнергосбыт г. Ярославля по повышению качества горячего водоснабжения

Инвестиционная программа МУП Яргорэнергосбыт г. Ярославля по повышению качества горячего водоснабжения Учет расчетных операций

Учет расчетных операций Екологічний податок

Екологічний податок РКМЦ по Самарской области

РКМЦ по Самарской области Трейдинг как привилегия

Трейдинг как привилегия Портфели ценных бумаг

Портфели ценных бумаг Фандрайзинг с картинками

Фандрайзинг с картинками Анализ и оценка платежеспособности и ликвидности предприятия на примере ООО СМК Аудит

Анализ и оценка платежеспособности и ликвидности предприятия на примере ООО СМК Аудит Спортивный плюс. СК Благосостояние

Спортивный плюс. СК Благосостояние МСА 520 Аналитические процедуры

МСА 520 Аналитические процедуры Финансирование бизнеса

Финансирование бизнеса Предоставление мер социальной поддержки по оплате жилого помещения и коммунальных услуг работающим гражданам указанных в статье

Предоставление мер социальной поддержки по оплате жилого помещения и коммунальных услуг работающим гражданам указанных в статье Спрос на деньги. Денежно-кредитная политика

Спрос на деньги. Денежно-кредитная политика Место и роль платежных карт в системе безналичных расчетов

Место и роль платежных карт в системе безналичных расчетов Корпоративные финансы. Тема 1. Экономическая сущность и особенности корпоративных финансов

Корпоративные финансы. Тема 1. Экономическая сущность и особенности корпоративных финансов Результативность участия Краснокамского городского округа в конкурсе проектов инициативного бюджетирования

Результативность участия Краснокамского городского округа в конкурсе проектов инициативного бюджетирования Учет запасов. Оценка запасов. Учет поступления и выбытия запасов

Учет запасов. Оценка запасов. Учет поступления и выбытия запасов Финансы домашних хозяйств

Финансы домашних хозяйств Нематериальные активы

Нематериальные активы