- Российские и зарубежные методики диагностики банкротства компаний

Содержание

- 2. Понятие банкротства Банкротство (несостоятельность) - признанная арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов

- 3. Основания для банкротства дебиторские счета юридического лица; кредиторский счет должника; банковские счета с выписками; ведомости по

- 4. Негативные результаты выездной проверки, подтверждают основания несостоятельности юридического лица. Право определения предприятия банкротом возможно только арбитражным

- 5. Рассмотрим основные модели

- 6. Для мартышки https://studwood.ru/1362453/finansy/osnovnye_otechestvennye_zarubezhnye_metodiki_diagnostiki_veroyatnosti_bankrotstva Отсюда выписать основные модели Дополнить имеющиеся СУПЕР ОПЦИОНАЛЬНО : посчитать все это для

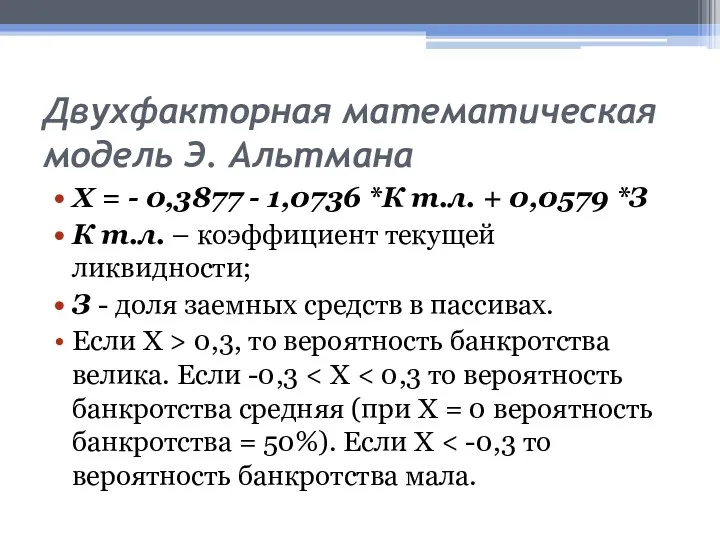

- 7. Двухфакторная математическая модель Э. Альтмана Х = - 0,3877 - 1,0736 *К т.л. + 0,0579 *З

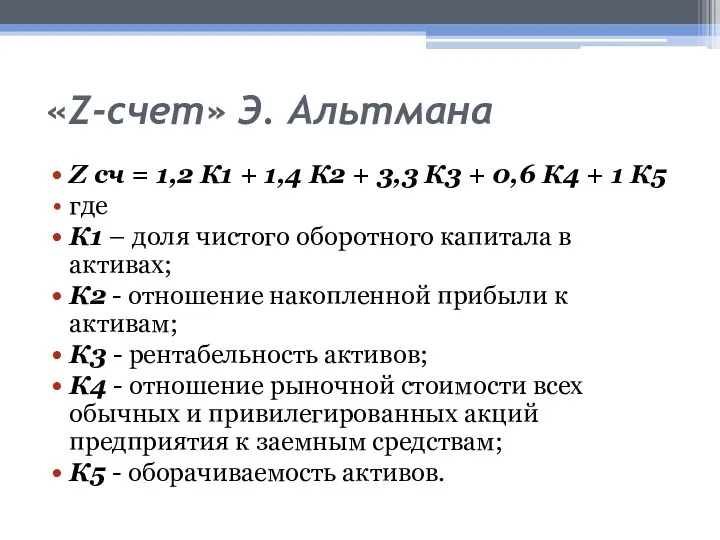

- 9. «Z-счет» Э. Альтмана Z сч = 1,2 К1 + 1,4 К2 + 3,3 К3 + 0,6

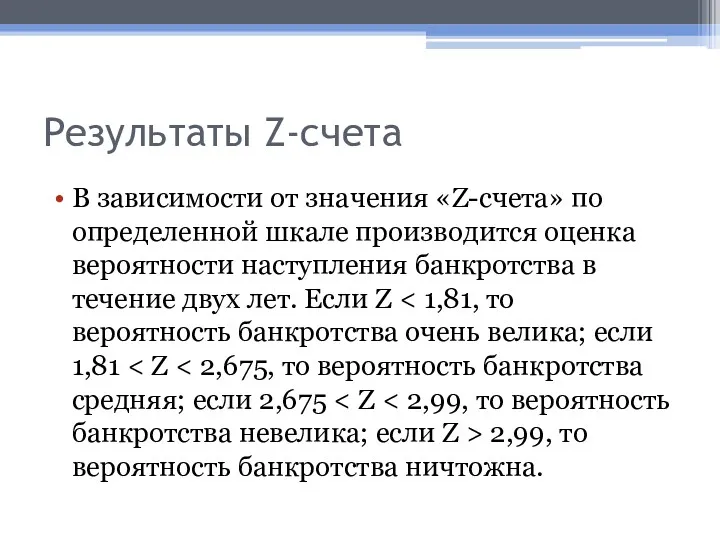

- 10. Результаты Z-счета В зависимости от значения «Z-счета» по определенной шкале производится оценка вероятности наступления банкротства в

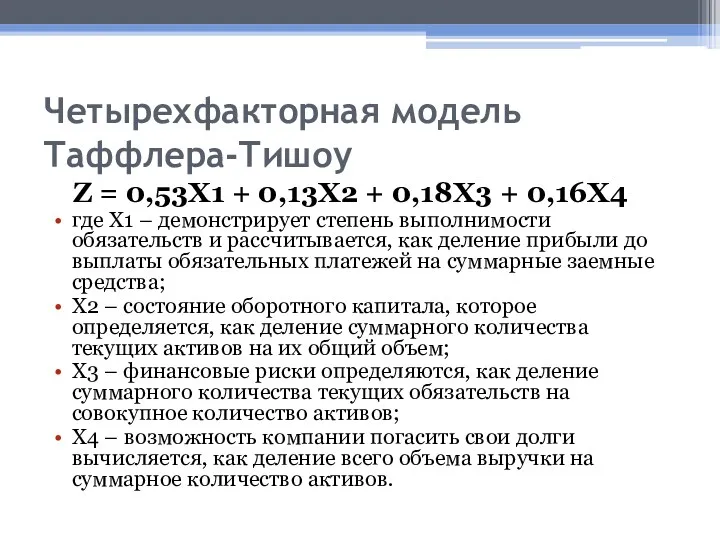

- 11. Четырехфакторная модель Таффлера-Тишоу Z = 0,53Х1 + 0,13Х2 + 0,18Х3 + 0,16Х4 где Х1 – демонстрирует

- 12. Результаты Если величина Z больше 0,3, то вероятность признания компании несостоятельной ничтожна. В том случае, если

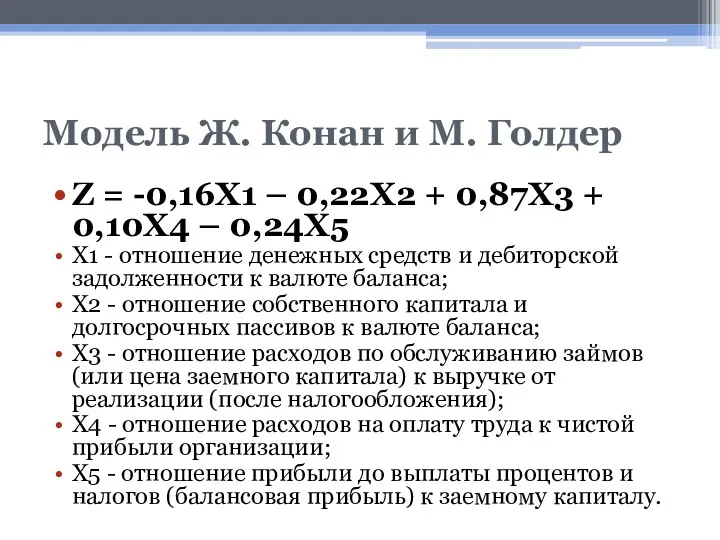

- 13. Модель Ж. Конан и М. Голдер Z = -0,16Х1 – 0,22Х2 + 0,87Х3 + 0,10Х4 –

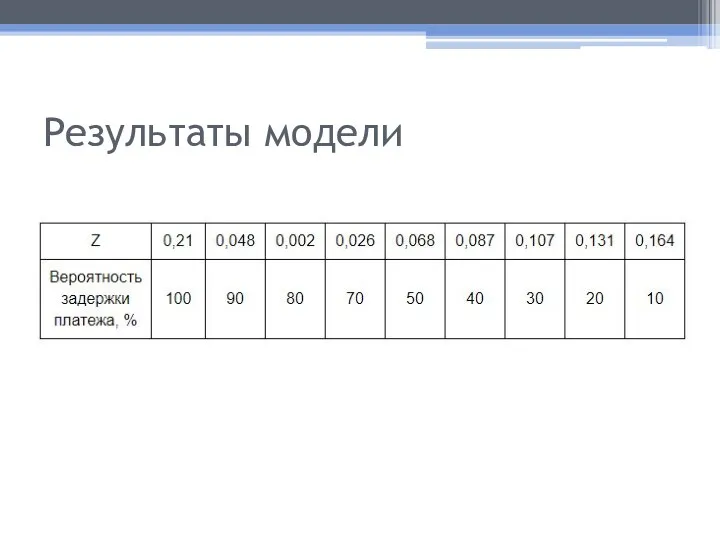

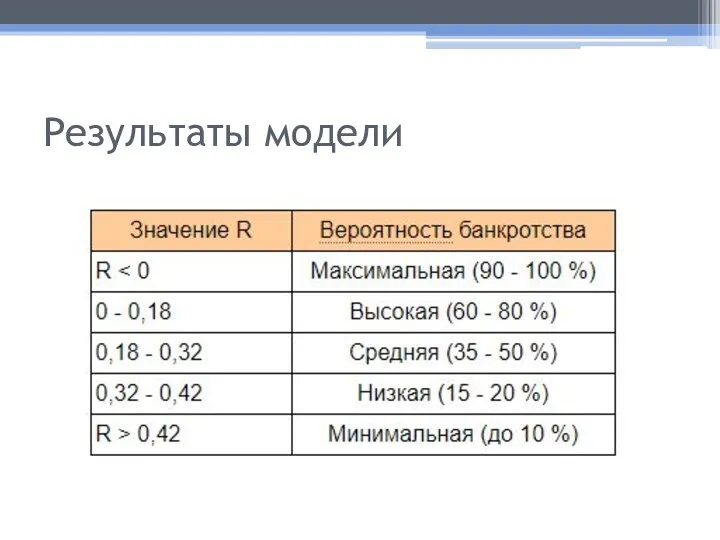

- 14. Результаты модели

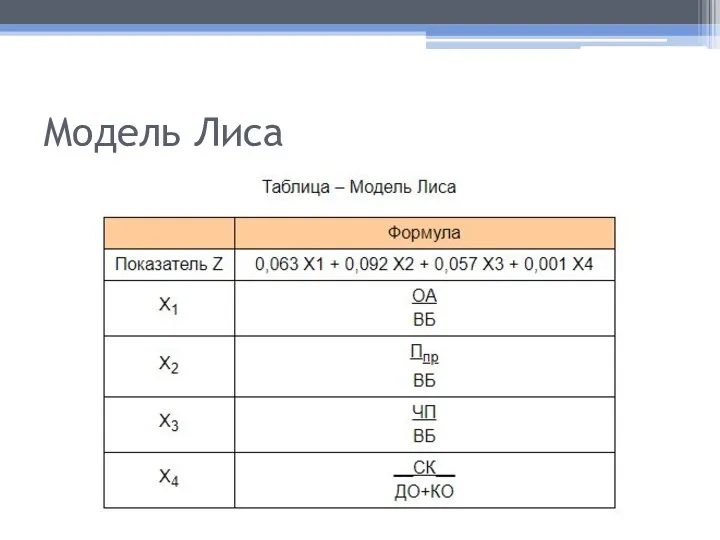

- 16. Модель Лиса

- 17. Результаты Предельное значение данной модели 0,037. Следует отметить, что при анализе российских предприятий модель Лиса показывает

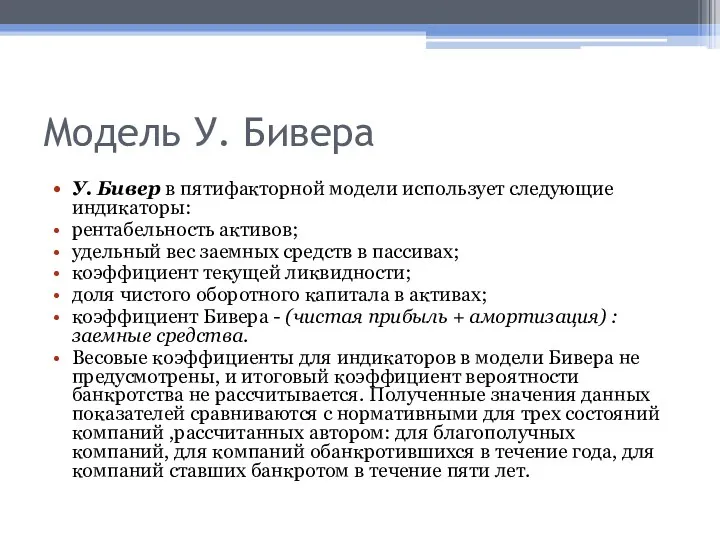

- 18. Модель У. Бивера У. Бивер в пятифакторной модели использует следующие индикаторы: рентабельность активов; удельный вес заемных

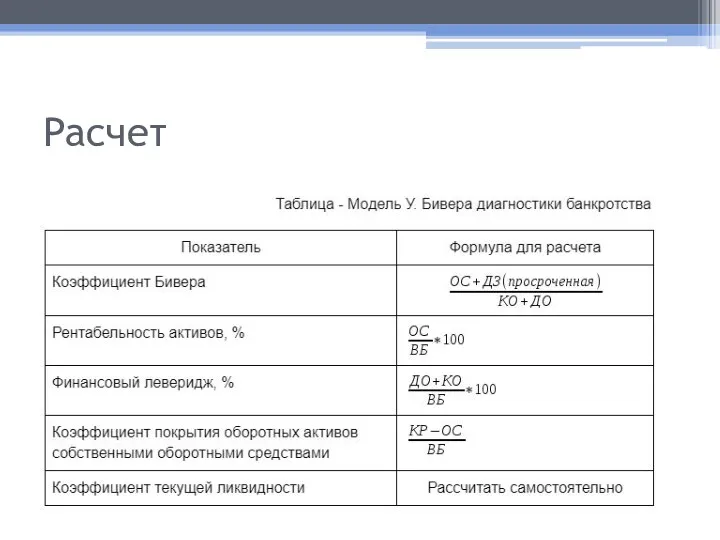

- 19. Расчет

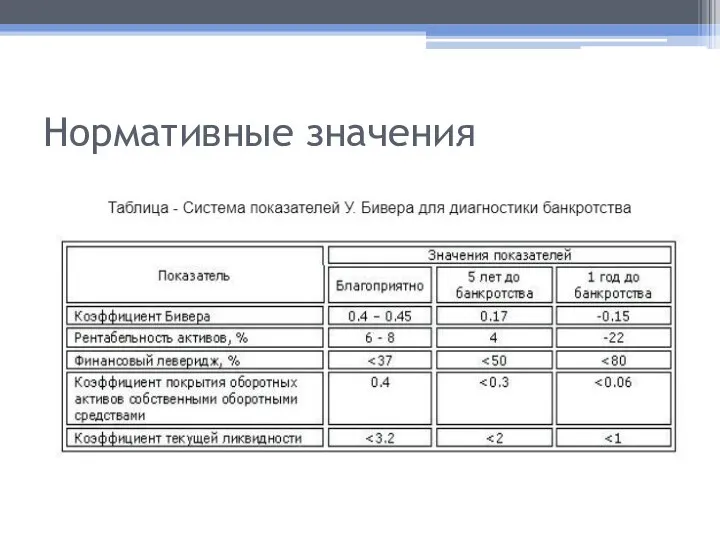

- 20. Нормативные значения

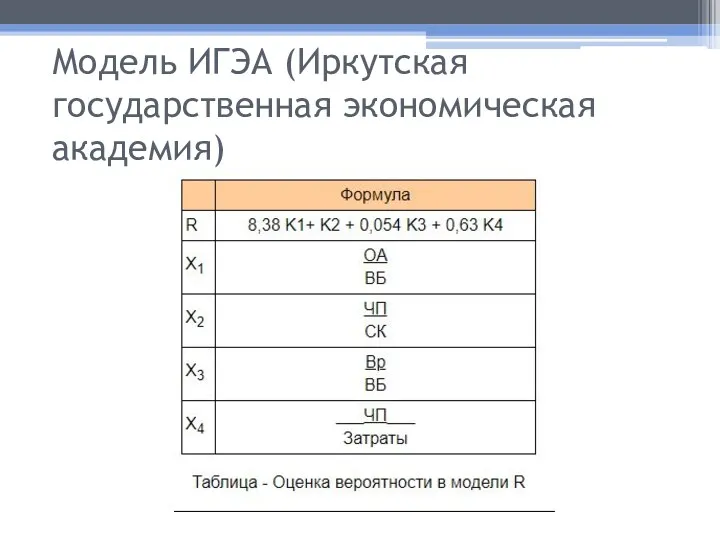

- 21. Модель ИГЭА (Иркутская государственная экономическая академия)

- 22. Результаты модели

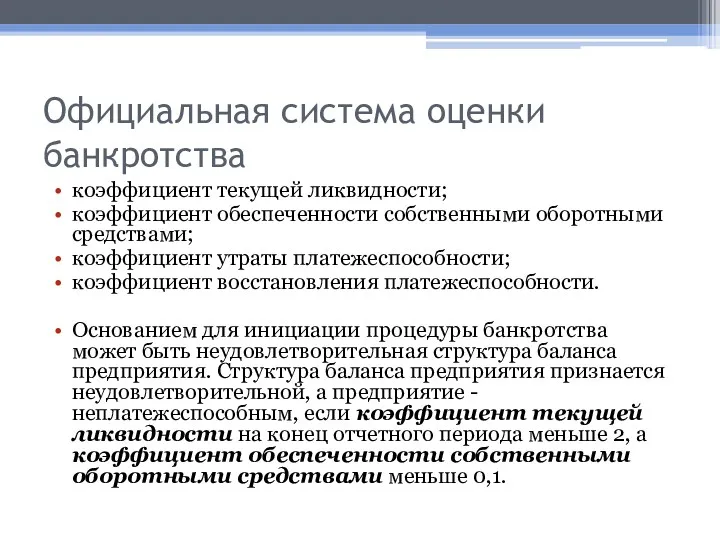

- 24. Официальная система оценки банкротства коэффициент текущей ликвидности; коэффициент обеспеченности собственными оборотными средствами; коэффициент утраты платежеспособности; коэффициент

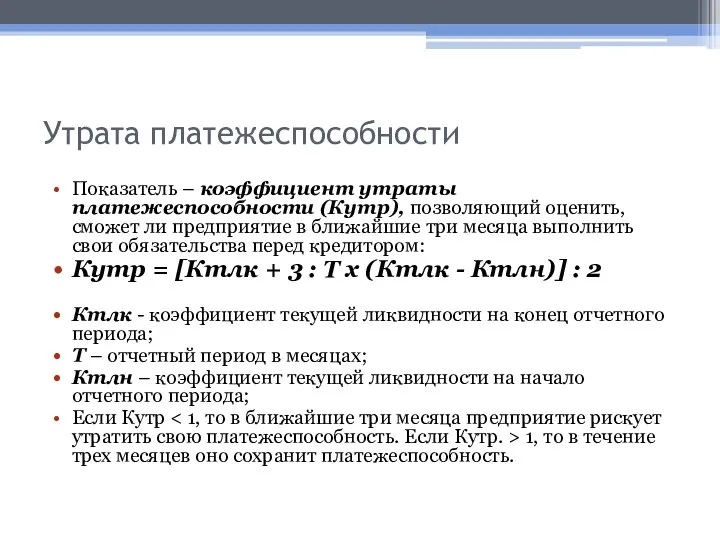

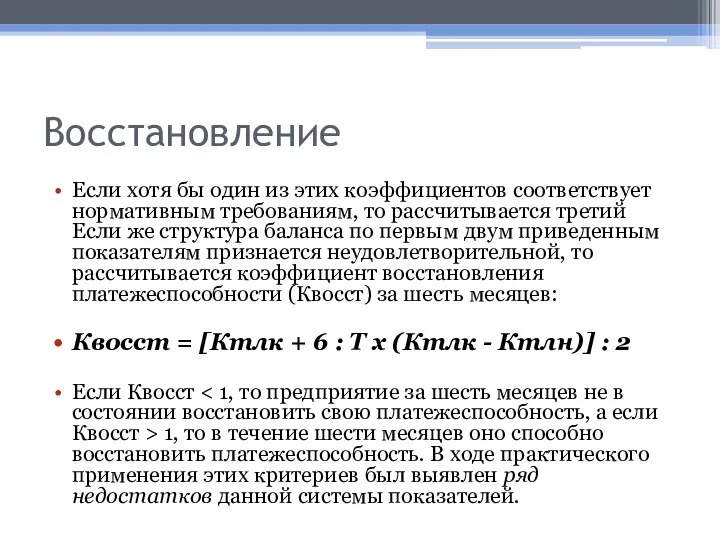

- 25. Утрата платежеспособности Показатель – коэффициент утраты платежеспособности (Кутр), позволяющий оценить, сможет ли предприятие в ближайшие три

- 26. Восстановление Если хотя бы один из этих коэффициентов соответствует нормативным требованиям, то рассчитывается третий Если же

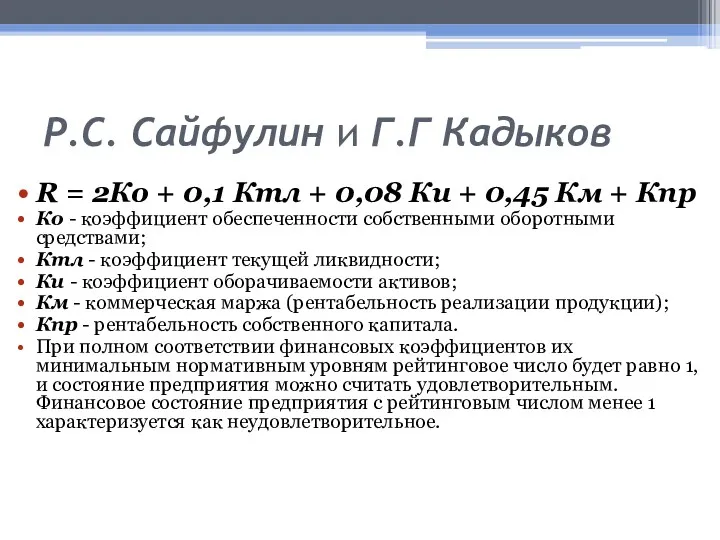

- 27. Р.С. Сайфулин и Г.Г Кадыков R = 2Ко + 0,1 Ктл + 0,08 Ки + 0,45

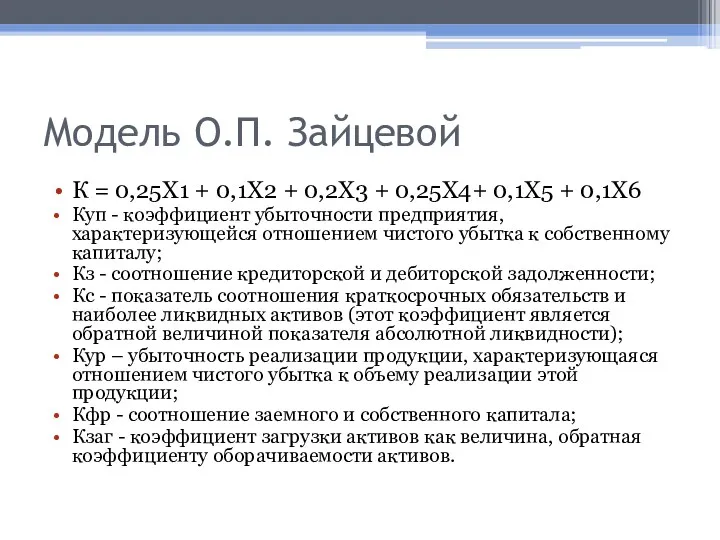

- 28. Модель О.П. Зайцевой К = 0,25Х1 + 0,1Х2 + 0,2Х3 + 0,25Х4+ 0,1Х5 + 0,1Х6 Куп

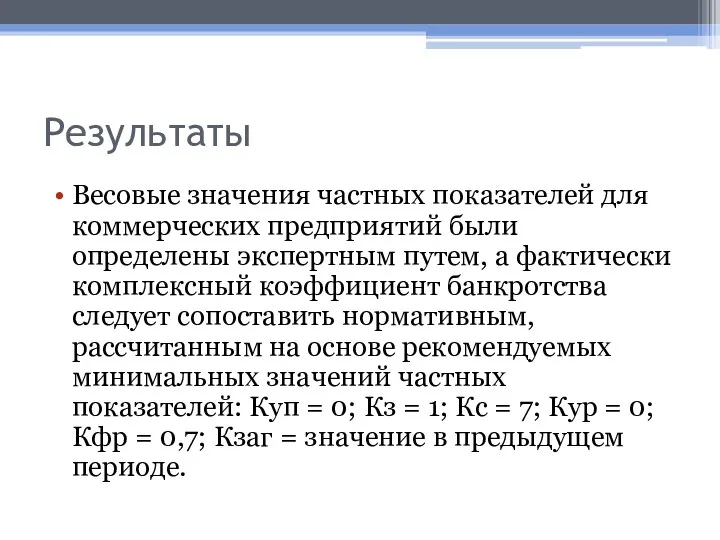

- 29. Результаты Весовые значения частных показателей для коммерческих предприятий были определены экспертным путем, а фактически комплексный коэффициент

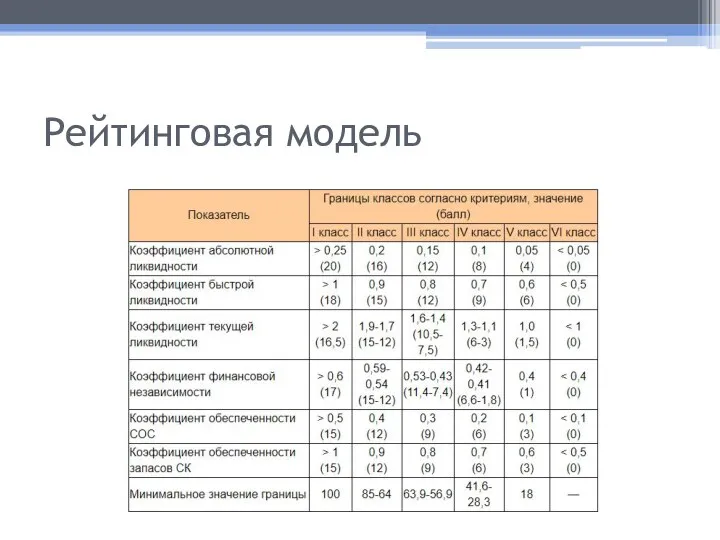

- 30. Рейтинговая модель

- 31. Результаты I класс - предприятия с хорошим запасом финансовой устойчивости, позволяющем быть уверенным в возврате заемных

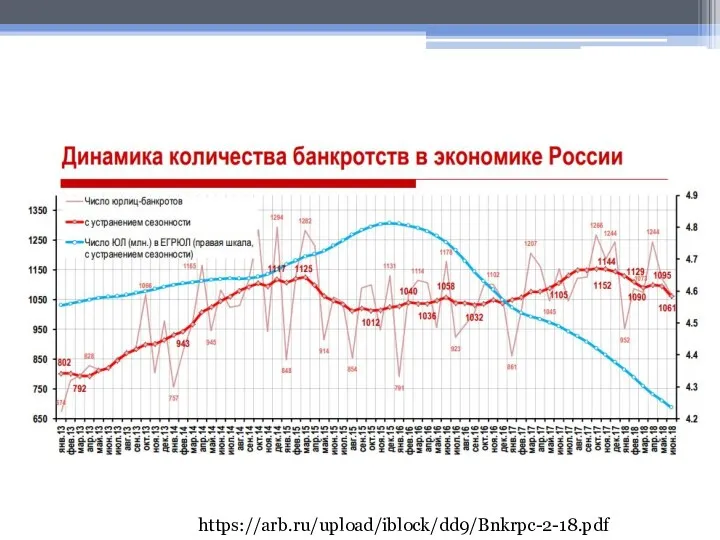

- 33. https://arb.ru/upload/iblock/dd9/Bnkrpc-2-18.pdf

- 36. Скачать презентацию

Понятие банкротства

Банкротство (несостоятельность) - признанная арбитражным судом неспособность должника в полном

Понятие банкротства

Банкротство (несостоятельность) - признанная арбитражным судом неспособность должника в полном

Основания для банкротства

дебиторские счета юридического лица;

кредиторский счет должника;

банковские счета с выписками;

ведомости

Основания для банкротства

дебиторские счета юридического лица;

кредиторский счет должника;

банковские счета с выписками;

ведомости

Негативные результаты выездной проверки, подтверждают основания несостоятельности юридического лица.

Право определения предприятия банкротом возможно только

Негативные результаты выездной проверки, подтверждают основания несостоятельности юридического лица.

Право определения предприятия банкротом возможно только

Рассмотрим основные модели

Рассмотрим основные модели

Для мартышки

https://studwood.ru/1362453/finansy/osnovnye_otechestvennye_zarubezhnye_metodiki_diagnostiki_veroyatnosti_bankrotstva

Отсюда выписать основные модели

Дополнить имеющиеся

СУПЕР ОПЦИОНАЛЬНО : посчитать все это

Для мартышки

https://studwood.ru/1362453/finansy/osnovnye_otechestvennye_zarubezhnye_metodiki_diagnostiki_veroyatnosti_bankrotstva

Отсюда выписать основные модели

Дополнить имеющиеся

СУПЕР ОПЦИОНАЛЬНО : посчитать все это

Двухфакторная математическая модель Э. Альтмана

Х = - 0,3877 - 1,0736 *К т.л.

Двухфакторная математическая модель Э. Альтмана

Х = - 0,3877 - 1,0736 *К т.л.

«Z-счет» Э. Альтмана

Z сч = 1,2 К1 + 1,4 К2 +

«Z-счет» Э. Альтмана

Z сч = 1,2 К1 + 1,4 К2 +

Результаты Z-счета

В зависимости от значения «Z-счета» по определенной шкале производится оценка

Результаты Z-счета

В зависимости от значения «Z-счета» по определенной шкале производится оценка

Четырехфакторная модель Таффлера-Тишоу

Z = 0,53Х1 + 0,13Х2 + 0,18Х3 +

Четырехфакторная модель Таффлера-Тишоу

Z = 0,53Х1 + 0,13Х2 + 0,18Х3 +

Результаты

Если величина Z больше 0,3, то вероятность признания компании несостоятельной ничтожна.

Результаты

Если величина Z больше 0,3, то вероятность признания компании несостоятельной ничтожна.

Модель Ж. Конан и М. Голдер

Z = -0,16Х1 – 0,22Х2 + 0,87Х3 + 0,10Х4

Модель Ж. Конан и М. Голдер

Z = -0,16Х1 – 0,22Х2 + 0,87Х3 + 0,10Х4

Результаты модели

Результаты модели

Модель Лиса

Модель Лиса

Результаты

Предельное значение данной модели 0,037. Следует отметить, что при анализе российских

Результаты

Предельное значение данной модели 0,037. Следует отметить, что при анализе российских

Модель У. Бивера

У. Бивер в пятифакторной модели использует следующие индикаторы:

рентабельность активов;

удельный вес

Модель У. Бивера

У. Бивер в пятифакторной модели использует следующие индикаторы:

рентабельность активов;

удельный вес

Расчет

Расчет

Нормативные значения

Нормативные значения

Модель ИГЭА (Иркутская государственная экономическая академия)

Модель ИГЭА (Иркутская государственная экономическая академия)

Результаты модели

Результаты модели

Официальная система оценки банкротства

коэффициент текущей ликвидности;

коэффициент обеспеченности собственными оборотными средствами;

коэффициент утраты

Официальная система оценки банкротства

коэффициент текущей ликвидности;

коэффициент обеспеченности собственными оборотными средствами;

коэффициент утраты

Утрата платежеспособности

Показатель – коэффициент утраты платежеспособности (Кутр), позволяющий оценить, сможет ли предприятие в

Утрата платежеспособности

Показатель – коэффициент утраты платежеспособности (Кутр), позволяющий оценить, сможет ли предприятие в

Восстановление

Если хотя бы один из этих коэффициентов соответствует нормативным требованиям, то

Восстановление

Если хотя бы один из этих коэффициентов соответствует нормативным требованиям, то

Р.С. Сайфулин и Г.Г Кадыков

R = 2Ко + 0,1 Ктл + 0,08 Ки +

Р.С. Сайфулин и Г.Г Кадыков

R = 2Ко + 0,1 Ктл + 0,08 Ки +

Модель О.П. Зайцевой

К = 0,25Х1 + 0,1Х2 + 0,2Х3 + 0,25Х4+

Модель О.П. Зайцевой

К = 0,25Х1 + 0,1Х2 + 0,2Х3 + 0,25Х4+

Результаты

Весовые значения частных показателей для коммерческих предприятий были определены экспертным путем,

Результаты

Весовые значения частных показателей для коммерческих предприятий были определены экспертным путем,

Рейтинговая модель

Рейтинговая модель

Результаты

I класс - предприятия с хорошим запасом финансовой устойчивости, позволяющем быть

Результаты

I класс - предприятия с хорошим запасом финансовой устойчивости, позволяющем быть

https://arb.ru/upload/iblock/dd9/Bnkrpc-2-18.pdf

https://arb.ru/upload/iblock/dd9/Bnkrpc-2-18.pdf

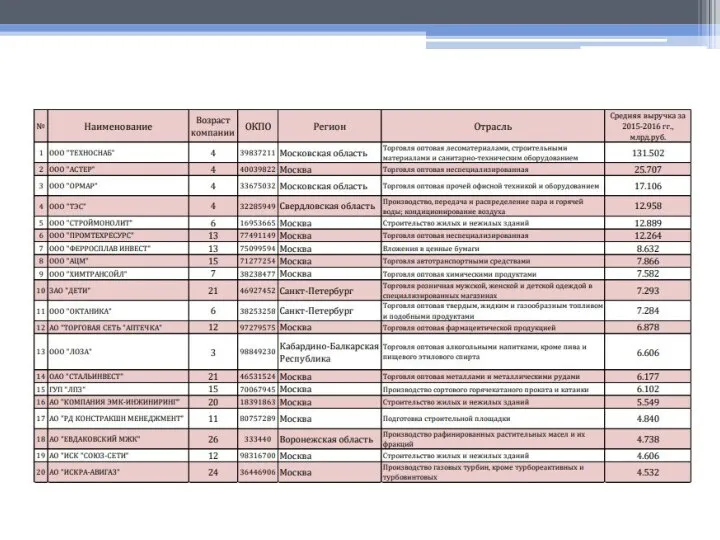

Финансы

Финансы Консолидированный бюджет и его значение

Консолидированный бюджет и его значение Организация системы финансового планирования

Организация системы финансового планирования Поняття та класифікація фінансового посередництва

Поняття та класифікація фінансового посередництва Учет затрат на изготовление продукции, выполнение работ, оказание услуг. Тема 8

Учет затрат на изготовление продукции, выполнение работ, оказание услуг. Тема 8 Т.2 Бухгалтерский баланс

Т.2 Бухгалтерский баланс Технология снижения затрат и увеличения прибыли в растениеводстве. Группа компаний Nagro

Технология снижения затрат и увеличения прибыли в растениеводстве. Группа компаний Nagro Фин.математика З_О (1)

Фин.математика З_О (1) Денежные обязательства в МЧП

Денежные обязательства в МЧП Учет резервов. Учет внутрихозяйственных расчетов. Тема 8

Учет резервов. Учет внутрихозяйственных расчетов. Тема 8 Зарплатный проект Газпромбанк

Зарплатный проект Газпромбанк Анализ прибыли и рентабельности компании

Анализ прибыли и рентабельности компании Федеральная сеть Фианит-Ломбард

Федеральная сеть Фианит-Ломбард Уфк по республике крым. Положения порядка формирования и ведения реестра участников бюджетного процесса

Уфк по республике крым. Положения порядка формирования и ведения реестра участников бюджетного процесса Правовое регулирование рынка ценных бумаг

Правовое регулирование рынка ценных бумаг Бухгалтерский учет и анализ оплаты труда и расчетов с персоналом предприятия на примере ООО Амарант

Бухгалтерский учет и анализ оплаты труда и расчетов с персоналом предприятия на примере ООО Амарант Управление финансовой устойчивостью. (Тема 6)

Управление финансовой устойчивостью. (Тема 6) Спортивный плюс. СК Благосостояние

Спортивный плюс. СК Благосостояние The history of money

The history of money Банки. Классификация активных операций

Банки. Классификация активных операций Тема 6. Учет расчетных операций

Тема 6. Учет расчетных операций Статус министерства финансов

Статус министерства финансов Зарплатная карта Твой плюс

Зарплатная карта Твой плюс Задачи и принципы бухгалтерского учета в банках

Задачи и принципы бухгалтерского учета в банках Порядок ведения кассовых операций и расчетов с подотчетными лицами в профорганизациях

Порядок ведения кассовых операций и расчетов с подотчетными лицами в профорганизациях Бюджет для граждан

Бюджет для граждан Экономические аспекты функционирования блокчейна

Экономические аспекты функционирования блокчейна Налоговый и бухгалтерский учет средств бюджетного гранта в сельскохозяйственных кооперативах

Налоговый и бухгалтерский учет средств бюджетного гранта в сельскохозяйственных кооперативах