- Порядок ведения кассовых операций и расчетов с подотчетными лицами в профорганизациях

Содержание

- 2. Порядок ведения кассовых операций Договор о полной материальной ответственности с кассиром; Журнал регистрации приходных и расходных

- 3. Приходный кассовый ордер является бланком строгой отчетности Оприходование денежных средств, полученных наличными из банка по чеку,

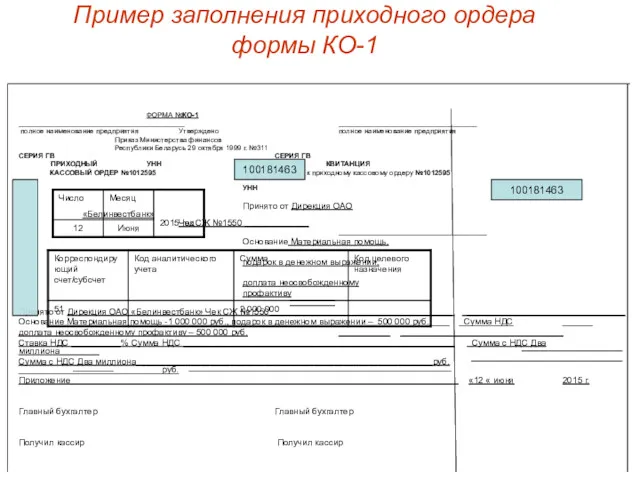

- 4. Пример заполнения приходного ордера формы КО-1 ФОРМА №КО-1 __________________________________________ ___________________________________ полное наименование предприятия Утверждено полное наименование

- 5. Расходный кассовый ордер Согласно п 26 Инструкции о порядке ведения кассовых операций наличными денежными средствами в

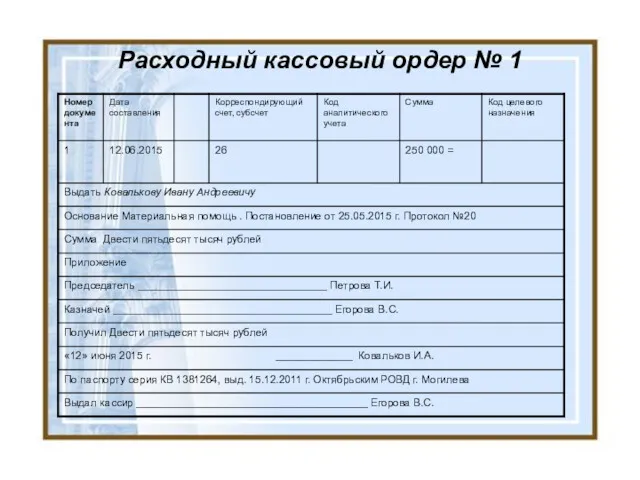

- 6. Расходный кассовый ордер № 1

- 7. Ошибки при заполнении Расходных кассовых ордеров Не проставляется корреспонденция счетов; Паспортные данные не заполняются Основание (содержание

- 8. Правила заполнения кассовой книги Записи в кассовой книге осуществляются ежедневно в хронологическом порядке перьевой или шариковой

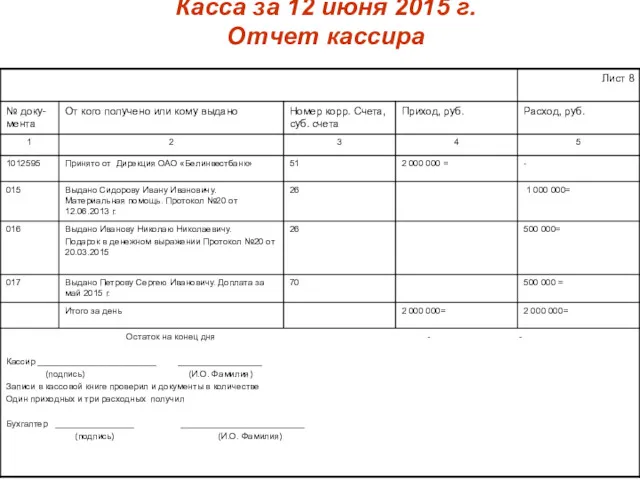

- 9. Касса за 12 июня 2015 г. Отчет кассира

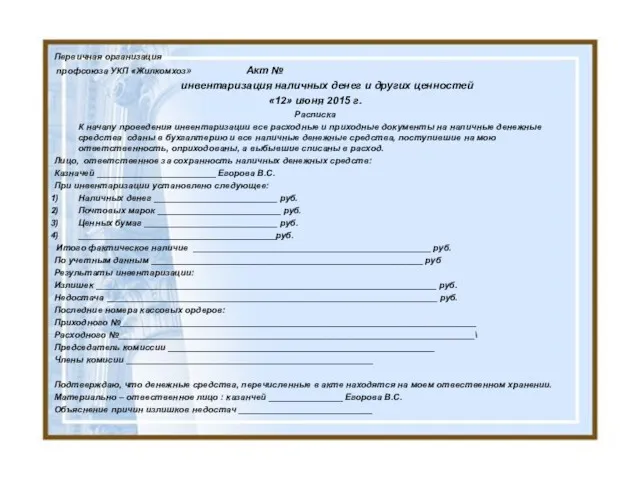

- 10. Первичная организация профсоюза УКП «Жилкомхоз» Акт № инвентаризация наличных денег и других ценностей «12» июня 2015

- 11. Порядок выдачи членам профсоюза подотчётных сумм Протоколом заседания профкома определяется список подотчётных лиц и срок, на

- 13. Скачать презентацию

Порядок ведения кассовых операций

Договор о полной материальной ответственности с кассиром;

Журнал регистрации

Порядок ведения кассовых операций

Договор о полной материальной ответственности с кассиром;

Журнал регистрации

Приходный кассовый ордер

является бланком строгой отчетности

Оприходование денежных средств, полученных наличными

Приходный кассовый ордер

является бланком строгой отчетности

Оприходование денежных средств, полученных наличными

Пример заполнения приходного ордера формы КО-1

ФОРМА №КО-1

__________________________________________ ___________________________________

полное наименование предприятия Утверждено полное

Пример заполнения приходного ордера формы КО-1

ФОРМА №КО-1

__________________________________________ ___________________________________

полное наименование предприятия Утверждено полное

Расходный кассовый ордер

Согласно п 26 Инструкции о порядке ведения кассовых операций

Расходный кассовый ордер

Согласно п 26 Инструкции о порядке ведения кассовых операций

Расходный кассовый ордер № 1

Расходный кассовый ордер № 1

Ошибки при заполнении Расходных кассовых ордеров

Не проставляется корреспонденция счетов;

Паспортные данные

Ошибки при заполнении Расходных кассовых ордеров

Не проставляется корреспонденция счетов;

Паспортные данные

Правила заполнения

кассовой книги

Записи в кассовой книге осуществляются ежедневно в хронологическом

Правила заполнения

кассовой книги

Записи в кассовой книге осуществляются ежедневно в хронологическом

Касса за 12 июня 2015 г.

Отчет кассира

Касса за 12 июня 2015 г.

Отчет кассира

Первичная организация

профсоюза УКП «Жилкомхоз» Акт №

инвентаризация наличных денег и других ценностей

Первичная организация

профсоюза УКП «Жилкомхоз» Акт №

инвентаризация наличных денег и других ценностей

Порядок выдачи членам профсоюза подотчётных сумм

Протоколом заседания профкома определяется список

Порядок выдачи членам профсоюза подотчётных сумм

Протоколом заседания профкома определяется список

Решение финансового кейса, разработанное командой Акулы бизнеса

Решение финансового кейса, разработанное командой Акулы бизнеса Себестоимость и цена

Себестоимость и цена Оценка акций. Риск и доходность портфеля ценных бумаг

Оценка акций. Риск и доходность портфеля ценных бумаг Ценовая политика и ценообразование

Ценовая политика и ценообразование Лабуан оффшорлық аймақ

Лабуан оффшорлық аймақ Сутність страхування

Сутність страхування Кредит наличными

Кредит наличными Преимущества карт линейки GOLD

Преимущества карт линейки GOLD Арбитраж на пабликах. Раскрутка и монетизация сообществ ВКонтакте

Арбитраж на пабликах. Раскрутка и монетизация сообществ ВКонтакте Финансовое планирование

Финансовое планирование Мультиплікатор. Зв’язок мультиплікатора з інвестиціями. Гранична схильність до заощадження та її зв’язок з інвестуванням

Мультиплікатор. Зв’язок мультиплікатора з інвестиціями. Гранична схильність до заощадження та її зв’язок з інвестуванням Перспективы развития лизинговых операций в России

Перспективы развития лизинговых операций в России Краудфандинг

Краудфандинг Объекты государственного финансового контроля

Объекты государственного финансового контроля Центральный Банк (Банк России)

Центральный Банк (Банк России) Особенности недвжимости как товара. Роль и место недвижимости в рыночной системе

Особенности недвжимости как товара. Роль и место недвижимости в рыночной системе Учет затрат на производство и калькулирование себестоимости продукции. (Тема 6)

Учет затрат на производство и калькулирование себестоимости продукции. (Тема 6) Баға индексі, сипаттамасы

Баға индексі, сипаттамасы Патентная система налогообложения

Патентная система налогообложения Банковские информационные системы

Банковские информационные системы Предмет и метод бухгалтерского учета. Бухгалтерский баланс

Предмет и метод бухгалтерского учета. Бухгалтерский баланс Инвестиции. Инвестиционные проекты

Инвестиции. Инвестиционные проекты Формирование банковской системы США

Формирование банковской системы США Система права социального обеспечения

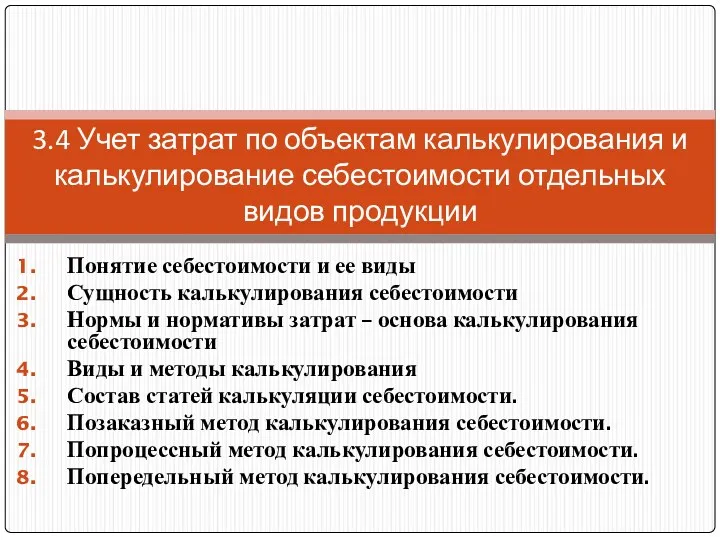

Система права социального обеспечения Учет затрат по объектам калькулирования и калькулирование себестоимости отдельных видов продукции

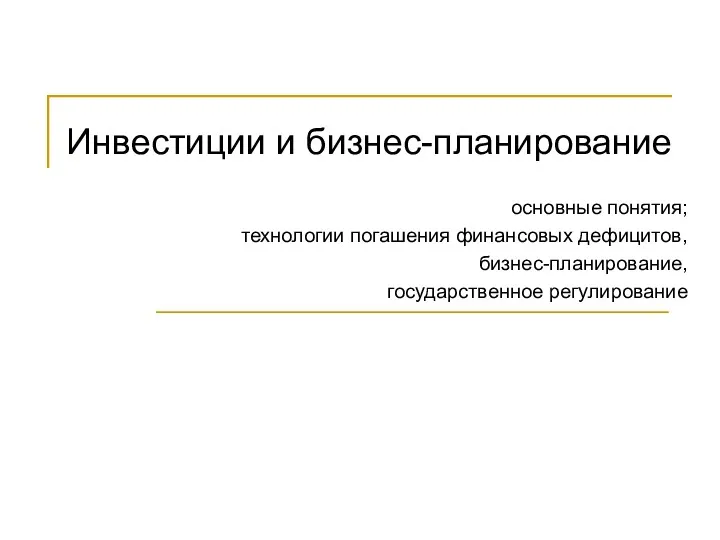

Учет затрат по объектам калькулирования и калькулирование себестоимости отдельных видов продукции Инвестиции и бизнес-планирование

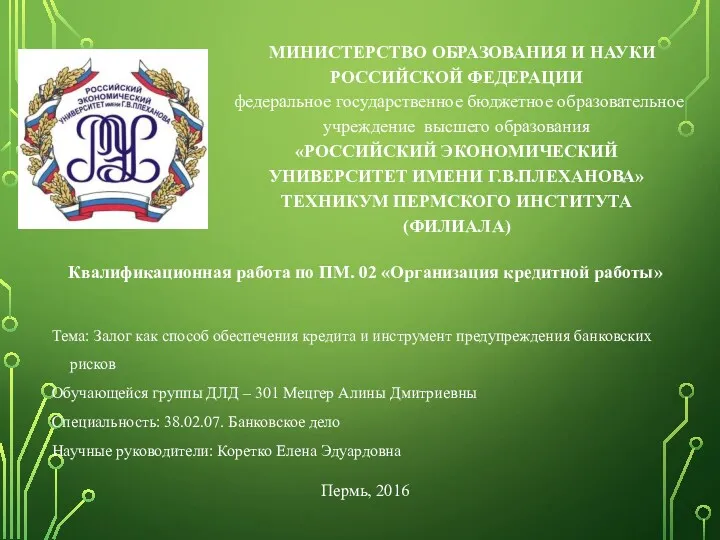

Инвестиции и бизнес-планирование Залог как способ обеспечения кредита и инструмент предупреждения банковских рисков

Залог как способ обеспечения кредита и инструмент предупреждения банковских рисков Инкотермс в международной практике

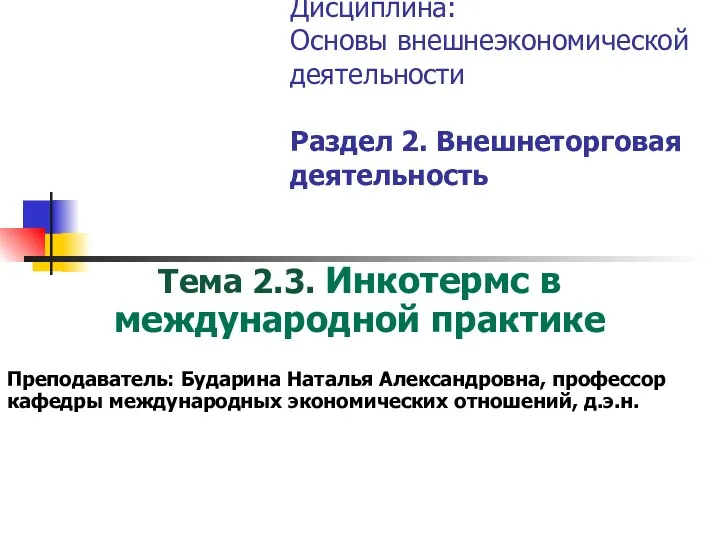

Инкотермс в международной практике