- Патентная система налогообложения

Содержание

- 2. Патентная система налогообложения (ПСН) Патентная система налогообложения устанавливается Налоговым кодексом (глава 26,5) , вводится в действие

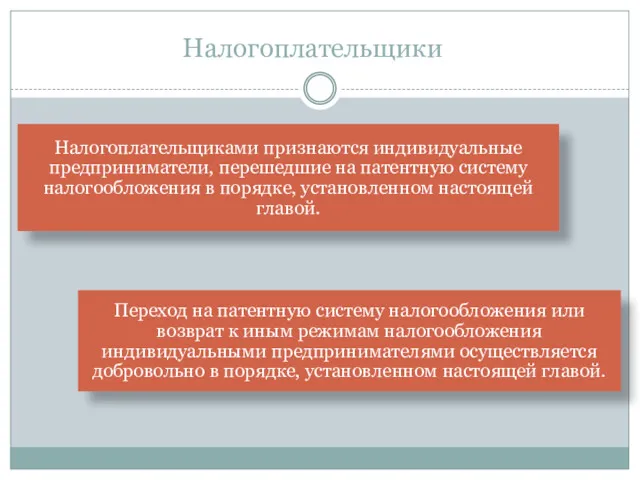

- 3. Налогоплательщики

- 4. Кто имеет право применять ПСН? -индивидуальные предприниматели при соблюдении ими определенных условий:

- 5. Субъекты РФ вправе:

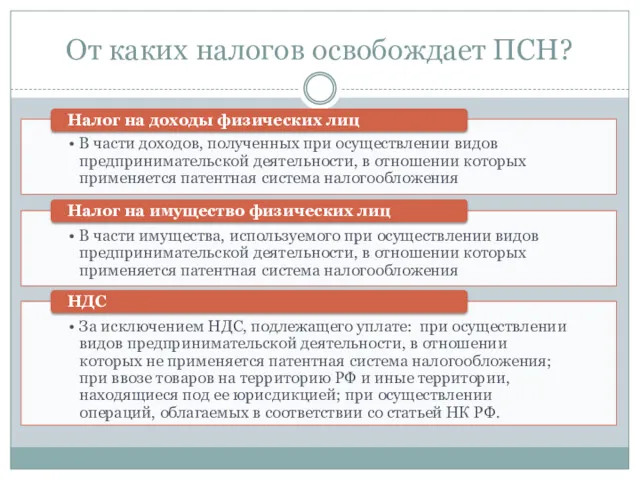

- 6. От каких налогов освобождает ПСН?

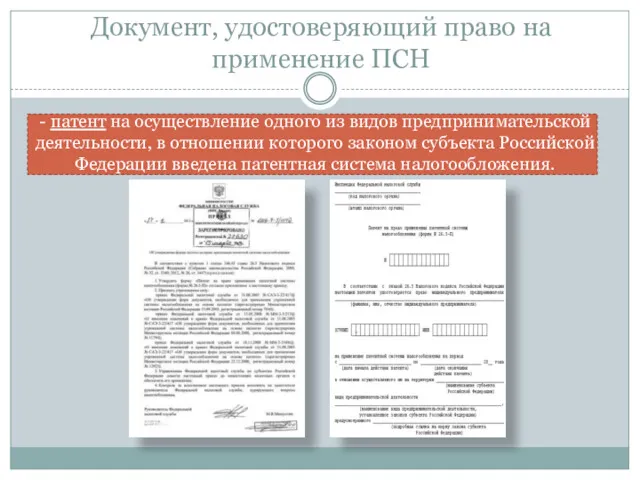

- 7. Документ, удостоверяющий право на применение ПСН - патент на осуществление одного из видов предпринимательской деятельности, в

- 9. Процедура перехода на ПСН

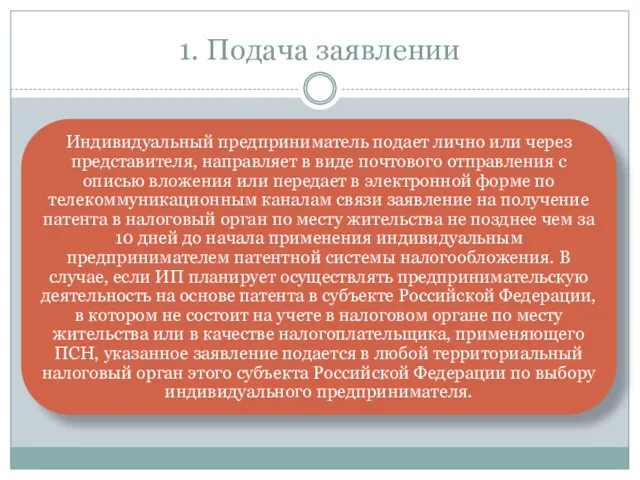

- 10. 1. Подача заявлении

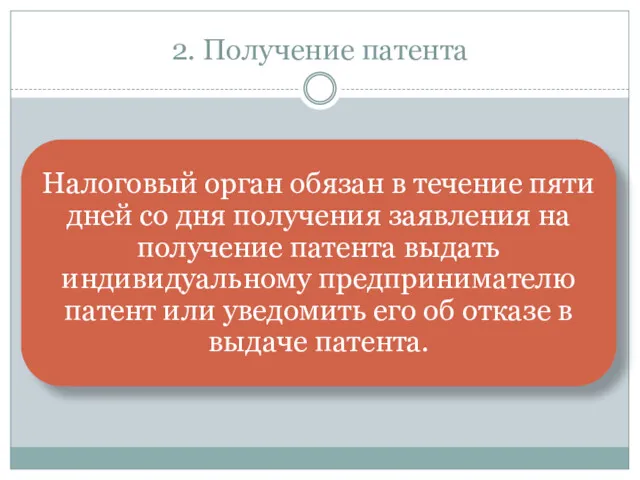

- 11. 2. Получение патента

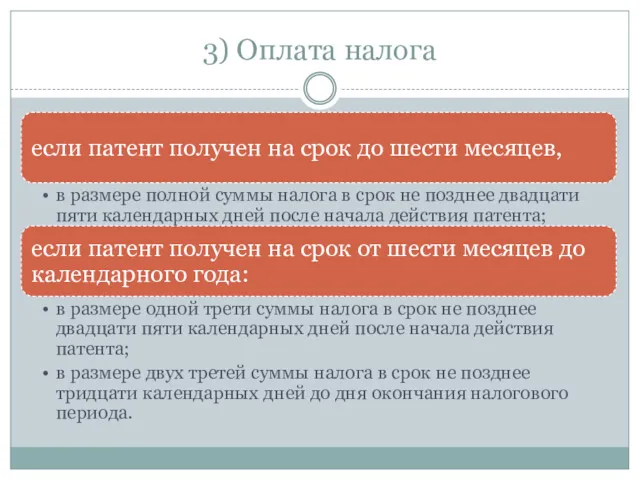

- 12. 3) Оплата налога

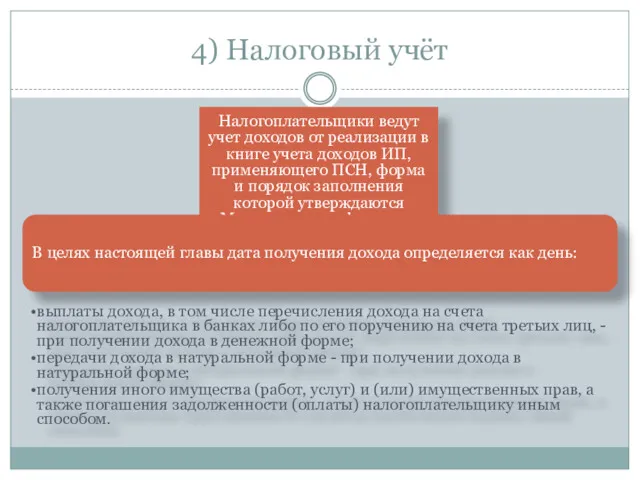

- 13. 4) Налоговый учёт Налогоплательщики ведут учет доходов от реализации в книге учета доходов ИП, применяющего ПСН,

- 14. Уведомления об отказе Уведомление об отказе в выдаче патента доводится до сведения индивидуального предпринимателя в течение

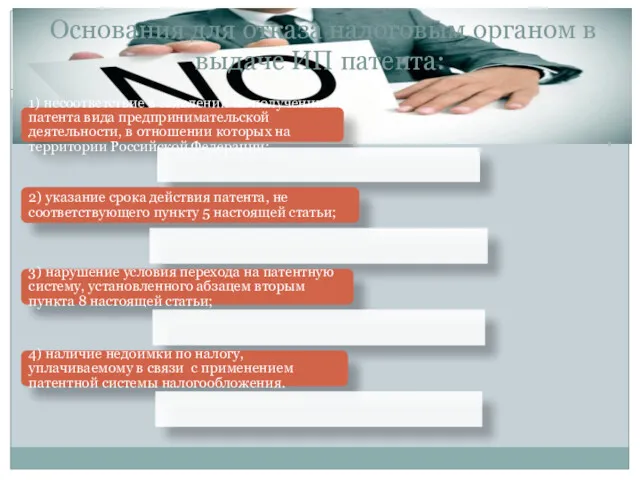

- 15. Основания для отказа налоговым органом в выдаче ИП патента: 1) несоответствие в заявлении на получении патента

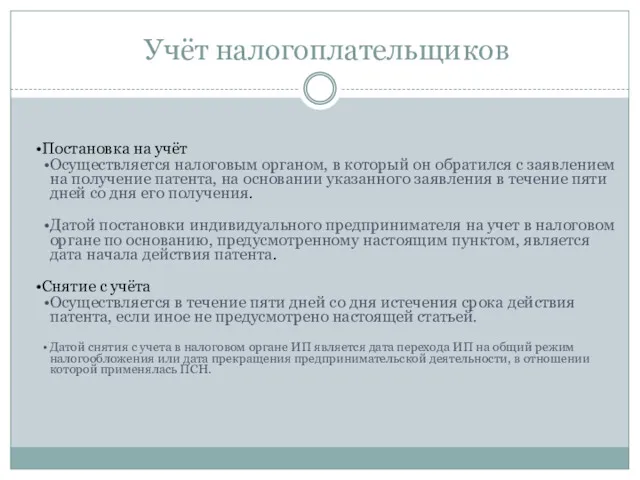

- 16. Учёт налогоплательщиков Постановка на учёт Осуществляется налоговым органом, в который он обратился с заявлением на получение

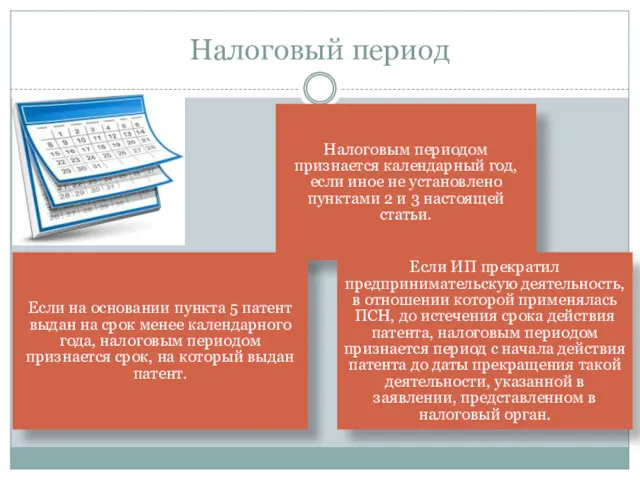

- 17. Налоговый период Налоговым периодом признается календарный год, если иное не установлено пунктами 2 и 3 настоящей

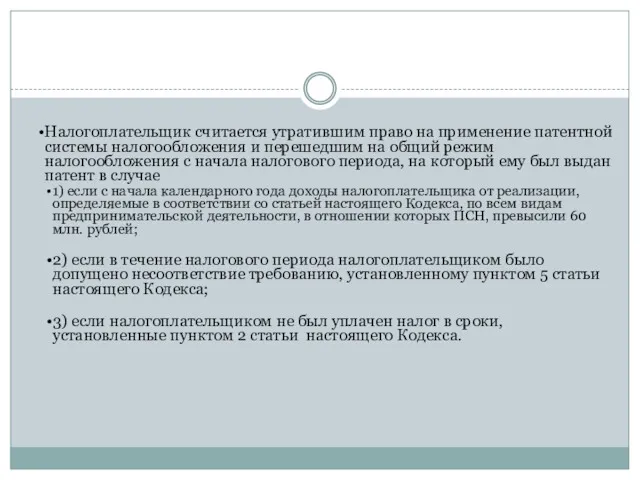

- 18. Налогоплательщик считается утратившим право на применение патентной системы налогообложения и перешедшим на общий режим налогообложения с

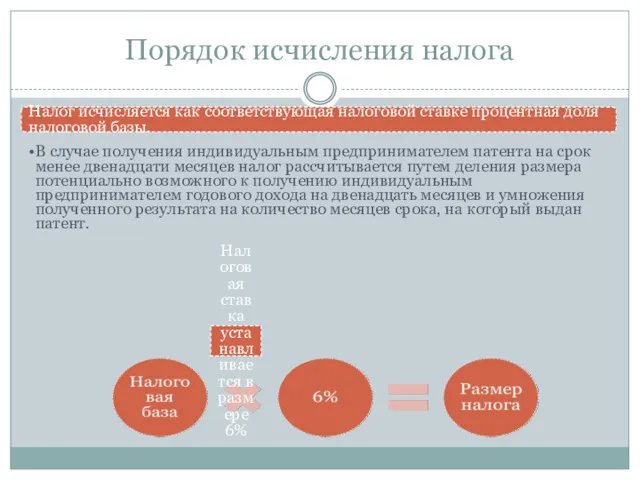

- 19. Порядок исчисления налога Налог исчисляется как соответствующая налоговой ставке процентная доля налоговой базы. В случае получения

- 20. Объект налогообложения Объектом налогообложения признается потенциально возможный к получению годовой доход индивидуального предпринимателя по соответствующему виду

- 22. Скачать презентацию

Патентная система налогообложения (ПСН)

Патентная система налогообложения устанавливается Налоговым кодексом (глава 26,5)

Патентная система налогообложения (ПСН)

Патентная система налогообложения устанавливается Налоговым кодексом (глава 26,5)

Налогоплательщики

Налогоплательщики

Кто имеет право применять ПСН?

-индивидуальные предприниматели при соблюдении ими определенных условий:

Кто имеет право применять ПСН?

-индивидуальные предприниматели при соблюдении ими определенных условий:

Субъекты РФ вправе:

Субъекты РФ вправе:

От каких налогов освобождает ПСН?

От каких налогов освобождает ПСН?

Документ, удостоверяющий право на применение ПСН

- патент на осуществление одного из

Документ, удостоверяющий право на применение ПСН

- патент на осуществление одного из

Процедура перехода на ПСН

Процедура перехода на ПСН

1. Подача заявлении

1. Подача заявлении

2. Получение патента

2. Получение патента

3) Оплата налога

3) Оплата налога

4) Налоговый учёт

Налогоплательщики ведут учет доходов от реализации в книге учета

4) Налоговый учёт

Налогоплательщики ведут учет доходов от реализации в книге учета

Уведомления об отказе

Уведомление об отказе в выдаче патента доводится до сведения

Уведомления об отказе

Уведомление об отказе в выдаче патента доводится до сведения

Основания для отказа налоговым органом в выдаче ИП патента:

1) несоответствие в

Основания для отказа налоговым органом в выдаче ИП патента:

1) несоответствие в

Учёт налогоплательщиков

Постановка на учёт

Осуществляется налоговым органом, в который он обратился

Учёт налогоплательщиков

Постановка на учёт

Осуществляется налоговым органом, в который он обратился

Налоговый период

Налоговым периодом признается календарный год, если иное не установлено пунктами 2 и 3 настоящей

Налоговый период

Налоговым периодом признается календарный год, если иное не установлено пунктами 2 и 3 настоящей

Налогоплательщик считается утратившим право на применение патентной системы налогообложения и перешедшим

Налогоплательщик считается утратившим право на применение патентной системы налогообложения и перешедшим

Порядок исчисления налога

Налог исчисляется как соответствующая налоговой ставке процентная доля налоговой

Порядок исчисления налога

Налог исчисляется как соответствующая налоговой ставке процентная доля налоговой

Объект налогообложения

Объектом налогообложения признается потенциально возможный к получению годовой доход индивидуального

Объект налогообложения

Объектом налогообложения признается потенциально возможный к получению годовой доход индивидуального

Проект Школьная карта

Проект Школьная карта Первинний облік праці та її оплати. Порядок нарахування зарплати

Первинний облік праці та її оплати. Порядок нарахування зарплати Региональные финансы зарубежных стран

Региональные финансы зарубежных стран Народный бюджет

Народный бюджет Себестоимость продукции

Себестоимость продукции Реализации стратегического партнерства в области молодежной политики, повышения квалификации и финансовой грамотности населения

Реализации стратегического партнерства в области молодежной политики, повышения квалификации и финансовой грамотности населения Статистика оборотных фондов

Статистика оборотных фондов Организационная структура банка

Организационная структура банка Налоги на доходы физических лиц

Налоги на доходы физических лиц Банковский вклад. Банковский счет

Банковский вклад. Банковский счет Методика анализа себестоимости продукции

Методика анализа себестоимости продукции Методи обліку і калькулювання витрат (тема 5)

Методи обліку і калькулювання витрат (тема 5) Сущность и цели аудита

Сущность и цели аудита Отчет об исполнении бюджета муниципального образования муниципального района Сыктывдинский за 9 месяцев 2017 года

Отчет об исполнении бюджета муниципального образования муниципального района Сыктывдинский за 9 месяцев 2017 года Отчет о финансовых результатах

Отчет о финансовых результатах Организация ипотечного кредитования в коммерческом банке

Организация ипотечного кредитования в коммерческом банке Межгосударственные кредиты. Китай

Межгосударственные кредиты. Китай Опыт многих - для успеха каждого. Простая математика

Опыт многих - для успеха каждого. Простая математика Рефинансирование ипотечных кредитов участниками накопительно-ипотечной системы жилищного обеспечения военнослужащих

Рефинансирование ипотечных кредитов участниками накопительно-ипотечной системы жилищного обеспечения военнослужащих Правове регулювання валютних операцій

Правове регулювання валютних операцій Страхование от несчастных случаев и профзаболеваний

Страхование от несчастных случаев и профзаболеваний Оценка влияния инфляции, неопределённости и рисков на эффективность инвестиционных проектов. Лекция 10.2

Оценка влияния инфляции, неопределённости и рисков на эффективность инвестиционных проектов. Лекция 10.2 Порядок отражения в учете использования резервов на возможные потери по ссудной и приравненной к ней задолженности

Порядок отражения в учете использования резервов на возможные потери по ссудной и приравненной к ней задолженности Determination of the securities market and its types

Determination of the securities market and its types Валютное регулирование и валютный контроль. Лекция 19-21 – Организация и функционирование валютного контроля таможенными органами

Валютное регулирование и валютный контроль. Лекция 19-21 – Организация и функционирование валютного контроля таможенными органами Доведення банку до неплатоспроможності

Доведення банку до неплатоспроможності Оплата школьного питания

Оплата школьного питания Методика расчета и уплаты налогов. Водный налог

Методика расчета и уплаты налогов. Водный налог