- Банковский вклад. Банковский счет

Содержание

- 2. Банковский вклад Банковский счет

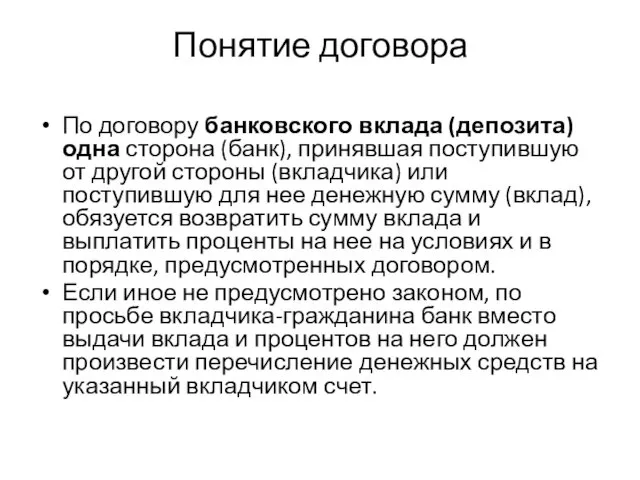

- 4. Понятие договора По договору банковского вклада (депозита) одна сторона (банк), принявшая поступившую от другой стороны (вкладчика)

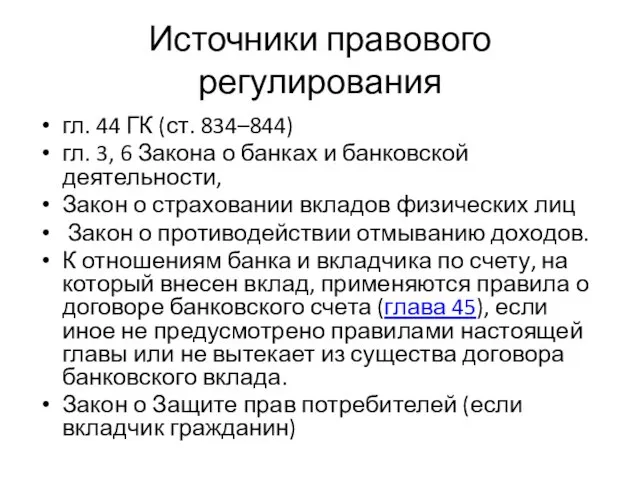

- 5. Источники правового регулирования гл. 44 ГК (ст. 834–844) гл. 3, 6 Закона о банках и банковской

- 6. Характеристика договора Договор является реальным односторонне-обязывающим, возмездным является договором присоединения (ст. 428 ГК), может быть договором

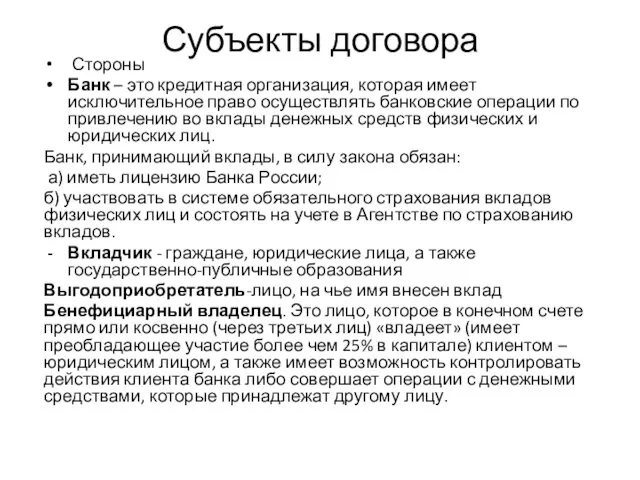

- 7. Субъекты договора Стороны Банк – это кредитная организация, которая имеет исключительное право осуществлять банковские операции по

- 8. В случае принятия вклада от гражданина лицом, не имеющим на это права, или с нарушением порядка,

- 9. Существенные условия условие о предмете договора банковского вклада, которым является финансовая услуга банка (п. 1 ст.

- 10. Порядок открытия вклада (депозита). До приема на обслуживание банк обязан идентифицировать клиента, представителя клиента и (или)

- 11. Форма договора письменная форма, в двух экземплярах, один из которых выдается вкладчику. Письменная форма договора банковского

- 12. Сберегательная книжка В сберегательной книжке должны быть указаны и удостоверены банком наименование и место нахождения банка

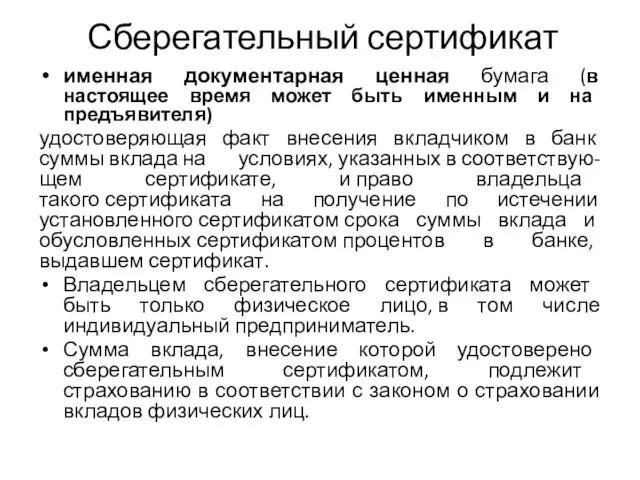

- 13. Сберегательный сертификат именная документарная ценная бумага (в настоящее время может быть именным и на предъявителя) удостоверяющая

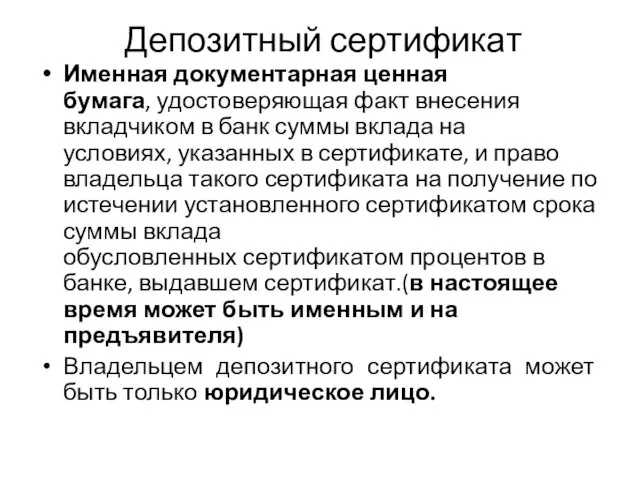

- 14. Депозитный сертификат Именная документарная ценная бумага, удостоверяющая факт внесения вкладчиком в банк суммы вклада на условиях,

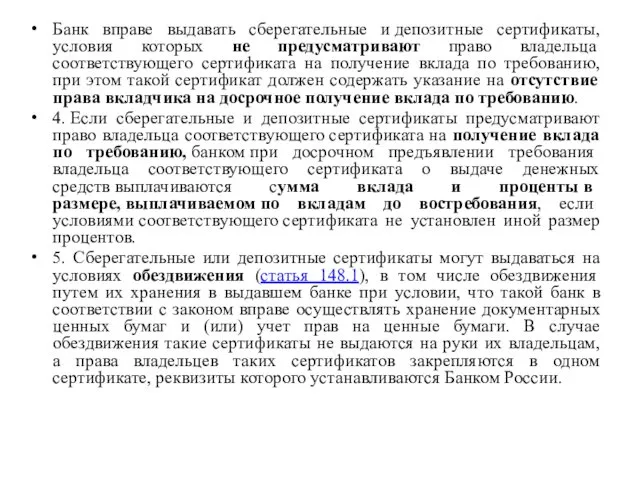

- 15. Банк вправе выдавать сберегательные и депозитные сертификаты, условия которых не предусматривают право владельца соответствующего сертификата на

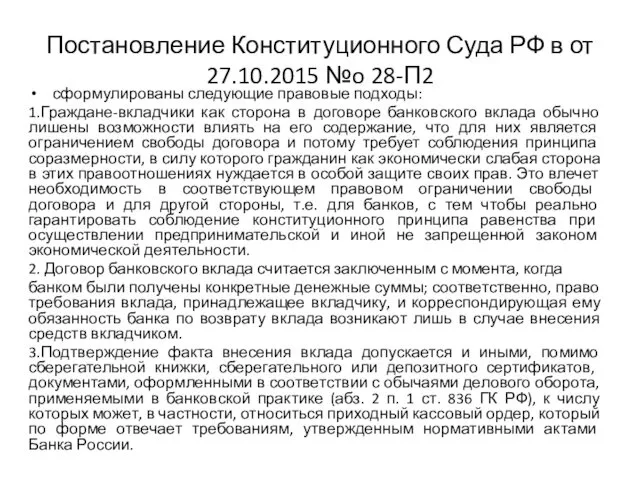

- 16. Постановление Конституционного Суда РФ в от 27.10.2015 №o 28-П2 сформулированы следующие правовые подходы: 1.Граждане-вкладчики как сторона

- 17. 4.Несение неблагоприятных последствий несоблюдения требований к форме договора банковского вклада и процедуры его заключения возлагается на

- 18. Виды вкладов вклад до востребования- на условиях выдачи вклада по требованию срочный вклад - на условиях

- 19. договор банковского вклада в драгоценных металлах По договору банковского вклада, предметом которого является драгоценный металл определенного

- 20. Порядок расчета процентов В случаях, когда срочный вклад возвращается вкладчику по его требованию до истечения срока

- 21. Порядок изменения процентов 1.Вклад до востребования-банк вправе изменять размер процентов, если иное не предусмотрено договором 2.Срочный

- 22. Соотношение норм ГК и закона о защите прав потребителей Если отдельные виды отношений с участием потребителей

- 23. Страхование банковских вкладов Федеральный закон от 23 декабря 2003 г. N 177-ФЗ «О страховании вкладов физических

- 25. Скачать презентацию

Банковский вклад

Банковский счет

Банковский вклад

Банковский счет

Понятие договора

По договору банковского вклада (депозита) одна сторона (банк), принявшая поступившую

Понятие договора

По договору банковского вклада (депозита) одна сторона (банк), принявшая поступившую

Источники правового регулирования

гл. 44 ГК (ст. 834–844)

гл. 3, 6 Закона о

Источники правового регулирования

гл. 44 ГК (ст. 834–844)

гл. 3, 6 Закона о

Характеристика договора

Договор является реальным

односторонне-обязывающим, возмездным

является договором присоединения (ст. 428 ГК),

Характеристика договора

Договор является реальным

односторонне-обязывающим, возмездным

является договором присоединения (ст. 428 ГК),

Субъекты договора

Стороны

Банк – это кредитная организация, которая имеет исключительное право

Субъекты договора

Стороны

Банк – это кредитная организация, которая имеет исключительное право

В случае принятия вклада от гражданина лицом, не имеющим на это

В случае принятия вклада от гражданина лицом, не имеющим на это

Существенные условия

условие о предмете договора банковского вклада, которым является финансовая

Существенные условия

условие о предмете договора банковского вклада, которым является финансовая

Порядок открытия вклада (депозита).

До приема на обслуживание банк обязан идентифицировать

Порядок открытия вклада (депозита).

До приема на обслуживание банк обязан идентифицировать

Форма договора

письменная форма, в двух экземплярах, один из которых выдается

Форма договора

письменная форма, в двух экземплярах, один из которых выдается

Сберегательная книжка

В сберегательной книжке должны быть указаны и удостоверены банком наименование

Сберегательная книжка

В сберегательной книжке должны быть указаны и удостоверены банком наименование

Сберегательный сертификат

именная документарная ценная бумага (в настоящее время может быть именным и

Сберегательный сертификат

именная документарная ценная бумага (в настоящее время может быть именным и

Депозитный сертификат

Именная документарная ценная бумага, удостоверяющая факт внесения вкладчиком в банк суммы вклада на

Депозитный сертификат

Именная документарная ценная бумага, удостоверяющая факт внесения вкладчиком в банк суммы вклада на

Банк вправе выдавать сберегательные и депозитные сертификаты, условия которых не предусматривают право

Банк вправе выдавать сберегательные и депозитные сертификаты, условия которых не предусматривают право

Постановление Конституционного Суда РФ в от 27.10.2015 №o 28-П2

сформулированы следующие

Постановление Конституционного Суда РФ в от 27.10.2015 №o 28-П2

сформулированы следующие

4.Несение неблагоприятных последствий несоблюдения требований к форме договора банковского вклада и

4.Несение неблагоприятных последствий несоблюдения требований к форме договора банковского вклада и

Виды вкладов

вклад до востребования- на условиях выдачи вклада по требованию

Виды вкладов

вклад до востребования- на условиях выдачи вклада по требованию

договор банковского вклада в драгоценных металлах

По договору банковского вклада, предметом которого

договор банковского вклада в драгоценных металлах

По договору банковского вклада, предметом которого

Порядок расчета процентов

В случаях, когда срочный вклад возвращается вкладчику по его

Порядок расчета процентов

В случаях, когда срочный вклад возвращается вкладчику по его

Порядок изменения процентов

1.Вклад до востребования-банк вправе изменять размер процентов, если иное не

Порядок изменения процентов

1.Вклад до востребования-банк вправе изменять размер процентов, если иное не

Соотношение норм ГК и закона о защите прав потребителей

Если отдельные виды

Соотношение норм ГК и закона о защите прав потребителей

Если отдельные виды

Страхование банковских вкладов

Федеральный закон от 23 декабря 2003 г. N 177-ФЗ

Страхование банковских вкладов

Федеральный закон от 23 декабря 2003 г. N 177-ФЗ

Отчетное собрание по итогам работы ООО БМК за первое полугодие 2016 г

Отчетное собрание по итогам работы ООО БМК за первое полугодие 2016 г Структура договора страхования

Структура договора страхования Структура задачи принятия решения: проблема и цели

Структура задачи принятия решения: проблема и цели Рынок ценных бумаг и коллективного инвестирования. Виды ценных бумаг по российскому праву

Рынок ценных бумаг и коллективного инвестирования. Виды ценных бумаг по российскому праву Envoys Vision

Envoys Vision ҚР ұлттық банкі

ҚР ұлттық банкі ВЭД услуги. Сложные вопросы НДС

ВЭД услуги. Сложные вопросы НДС Оценка финансового состояния организации

Оценка финансового состояния организации Формы поддержки инновационных компаний в ГАУ ТО Западно-Сибирский инновационный центр (Тюменском Технопарке)

Формы поддержки инновационных компаний в ГАУ ТО Западно-Сибирский инновационный центр (Тюменском Технопарке) Как путешествовать по Китаю почти бесплатно

Как путешествовать по Китаю почти бесплатно Финансовая система и финансовая политика

Финансовая система и финансовая политика Кредитование физических лиц в коммерческом банке на примере ПАО Сбербанк

Кредитование физических лиц в коммерческом банке на примере ПАО Сбербанк ПАО Совкомбанк БГ Славянская

ПАО Совкомбанк БГ Славянская Инфраструктура рынка ценных бумаг

Инфраструктура рынка ценных бумаг Финансовые меры поддержки для СМСП по муниципальной программе Развитие и поддержка малого и среднего предпринимательства

Финансовые меры поддержки для СМСП по муниципальной программе Развитие и поддержка малого и среднего предпринимательства Учет материально-производственных запасов

Учет материально-производственных запасов Моя первая банковская карта. Техника безопасности

Моя первая банковская карта. Техника безопасности Управление личными финансами. Сбережения и инвестиции семьи

Управление личными финансами. Сбережения и инвестиции семьи Страхование урожая с государственной поддержкой

Страхование урожая с государственной поддержкой Программа страхования детей Дети

Программа страхования детей Дети Inventory Costing and Capacity Analysis

Inventory Costing and Capacity Analysis История развития страхования в Великобритании

История развития страхования в Великобритании Основы оценки стоимости бизнеса

Основы оценки стоимости бизнеса Новая концепция учета по видам запасов

Новая концепция учета по видам запасов Добровольное медицинское страхование. Программа Антиклещ

Добровольное медицинское страхование. Программа Антиклещ Корпорацияның ұзақ мерзімді активтері

Корпорацияның ұзақ мерзімді активтері Назначение материальной поддержки обучающимся ВГСПУ

Назначение материальной поддержки обучающимся ВГСПУ Министерство финансов Российской Федерации

Министерство финансов Российской Федерации