- ВЭД услуги. Сложные вопросы НДС

Содержание

- 2. Законодательные акты ,которыми регламентируется оказание услуг со странами ЕАЭС и с третьими странами Пять мест реализации

- 3. Какими законодательными актами регламентируется оказание услуг( место реализации услуг) со странами ЕАЭС и со третьими странами

- 4. 5 мест принадлежности(реализации услуг), по которым исчисляется НДС

- 5. Услуги со странами ЕАЭС. НДС по месту нахождения имущества оказания услуг Подпункт 1-3 п. 29 Прил.

- 6. Услуги со странами ЕАЭС. НДС по стране заказчика

- 7. Аренда движимого имущества и транспортных средств со странами ЕАЭС. Прочие услуги

- 8. Услуги со третьими странами. НДС по месту нахождения имущества, оказания услуг ст 148 НК

- 9. Услуги со третьими странами . НДС по стране заказчика

- 10. Аренда движимого имущества и транспортных средств с третьими странами. Прочие услуги

- 11. Различия по услугам между странами ЕАЭС и третьими странами

- 12. Переработка давальческого сырья

- 13. Услуги оказываемые иностранной компанией на территории РФ. Налоговый агент по НДС

- 14. Транспортно- экспедиционные услуги. Ставка НДС 0% или 20 %?

- 15. Транспортные перевозки в страны ЕАЭС и в третьи страны и сопутствующие услуги . Ставка НДС 0%.

- 16. Транспортные перевозки. Привлечение сторонних перевозчиков

- 17. Транспортные перевозки и сопутствующие услуги . Ставка НДС 0%.

- 18. Подтверждение ставки НДС при экспорте услуг 0%

- 19. Пункт отправления и пункт назначения за пределами РФ . Ставка Без НДС.

- 20. Транспортные услуги оказываемые резиденту из страны ЕАЭС. НДС 20 %

- 21. Международные перевозки иностранной компанией на территории РФ. Налоговый агент по НДС

- 22. "Налог на Google" какие услуги относятся к нему "Налогом на Google" облагаются электронные услуги иностранных компаний,

- 23. "Налог на Google" какие услуги к нему не относятся

- 24. Можно ли российской организации выполнять функции налогового агента с 01.01.2019?

- 25. Важные изменения с 01.07.2019 г для экспортеров услуг

- 26. Налоговые агенты по ВЭД услугам при УСН

- 27. Отражение ставок НДС в декларации по НДС

- 29. Скачать презентацию

Предмет фінансової науки. Фінансові категорії

Предмет фінансової науки. Фінансові категорії Кредитная политика банка. Кредитные продукты

Кредитная политика банка. Кредитные продукты Учет проектов в 1С:Документооборте

Учет проектов в 1С:Документооборте Мероприятия летней форумной кампании 2016 года

Мероприятия летней форумной кампании 2016 года Обязательное страхование. Добровольное страхование

Обязательное страхование. Добровольное страхование Документальное оформление внешнеторговых операций

Документальное оформление внешнеторговых операций Зарплатный проект Росбанка

Зарплатный проект Росбанка Работа менеджера по работе с клиентами

Работа менеджера по работе с клиентами Методи обліку і калькулювання витрат (тема 5)

Методи обліку і калькулювання витрат (тема 5) Управление процентным риском. (Тема 10)

Управление процентным риском. (Тема 10) Продукты и услуги ПАО АК БАРС Банк

Продукты и услуги ПАО АК БАРС Банк Отчет об изменениях капитала

Отчет об изменениях капитала Финансовый менеджмент международной фирмы

Финансовый менеджмент международной фирмы Урок финансовой грамотности

Урок финансовой грамотности Отчет Благотворительного фонда поддержки и развития школы №12

Отчет Благотворительного фонда поддержки и развития школы №12 Имущественное страхование

Имущественное страхование Особенности администрирования налога на добавленную стоимость и пути его совершенствования в России

Особенности администрирования налога на добавленную стоимость и пути его совершенствования в России Правовые основы организации страхового дела в Российской Федерации

Правовые основы организации страхового дела в Российской Федерации The role of Swiss franc in the international monetary system

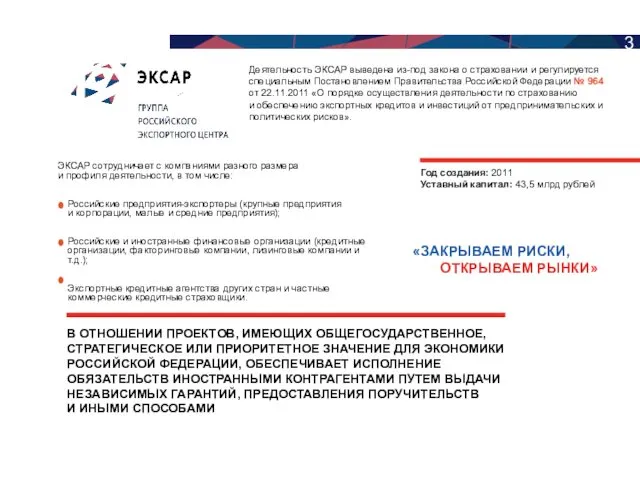

The role of Swiss franc in the international monetary system Решение для банков. Эксар - группа российского экспортного центра. Закрываем риски, открываем рынки

Решение для банков. Эксар - группа российского экспортного центра. Закрываем риски, открываем рынки Управление прибыльностью деятельности коммерческого банка

Управление прибыльностью деятельности коммерческого банка Методы дисконтирования денежных потоков

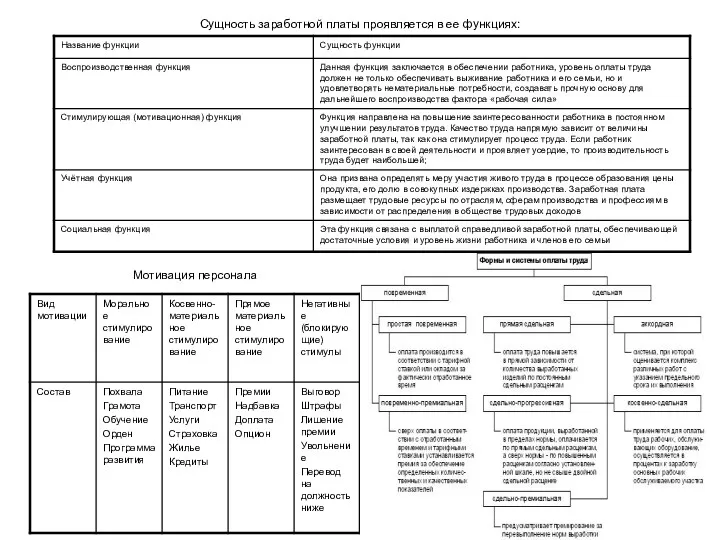

Методы дисконтирования денежных потоков Заработная плата

Заработная плата Венчурное инвестирование в РФ

Венчурное инвестирование в РФ Понятие, предмет, метод, источники и система финансового права

Понятие, предмет, метод, источники и система финансового права Бухгалтерский Учет кредитов и займов

Бухгалтерский Учет кредитов и займов Формы и организация стимулирования труда

Формы и организация стимулирования труда С деньгами на ты. Финансовая грамотность

С деньгами на ты. Финансовая грамотность