- Работа менеджера по работе с клиентами

Содержание

- 2. Дресс-код Менеджер по работе с клиентами является лицом нашего Общества и первое впечатление клиента об Обществе

- 3. Встреча клиента Поприветствовать клиента Попросить присесть Выявить потребность (оплата/оформление займа) Попросить паспорт (обязательно должен быть оригинал,

- 4. Ежемесячная оплата займа Сверить данные клиента с программой; Посмотреть последнее обновление данных клиента, если с момента

- 5. Пролонгация займа Пролонгация возможна до 5 раз только для PDL займов, если это прописано в паспорте

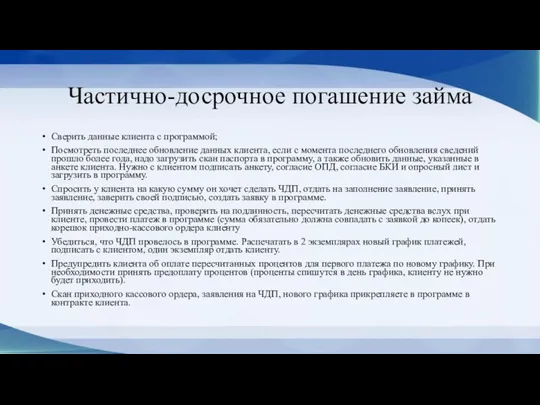

- 6. Частично-досрочное погашение займа Сверить данные клиента с программой; Посмотреть последнее обновление данных клиента, если с момента

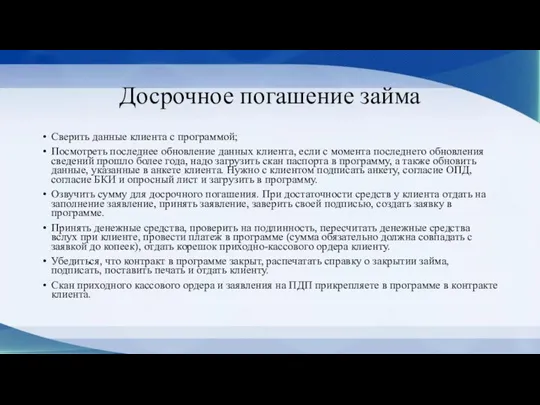

- 7. Досрочное погашение займа Сверить данные клиента с программой; Посмотреть последнее обновление данных клиента, если с момента

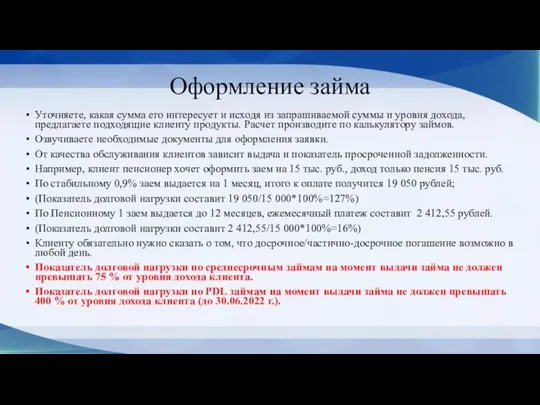

- 8. Уточняете, какая сумма его интересует и исходя из запрашиваемой суммы и уровня дохода, предлагаете подходящие клиенту

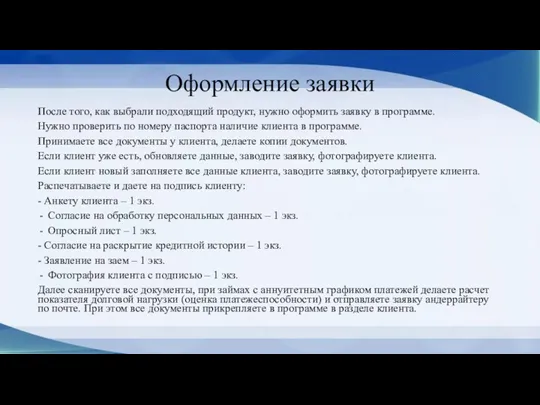

- 9. Оформление заявки После того, как выбрали подходящий продукт, нужно оформить заявку в программе. Нужно проверить по

- 10. Оценка платежеспособности Если клиент предоставляет справку 2-НДФЛ, то от суммы з/п нужно вычесть 13%. Если предоставляет

- 11. Верификация клиента, контактных лиц Нужно предупредить клиента, что рассмотрение заявки занимает 10-15 минут при наличии всех

- 12. Оформление/выдача займа После получения положительного ответа от верификатора создаете контракт. Необходимо уточниться у клиента по каким

- 13. Дата планового погашения при оформлении договора займа При формировании договора займа обязательно нужно поставить дату планового

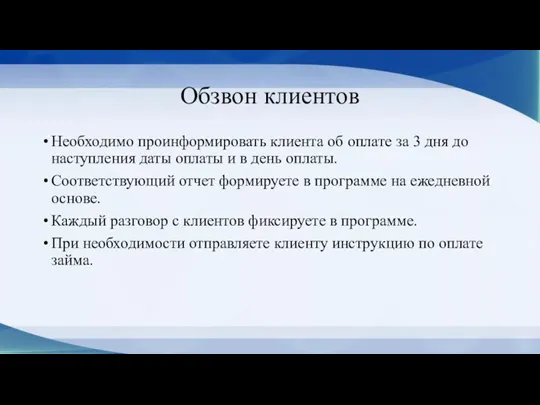

- 14. Обзвон клиентов Необходимо проинформировать клиента об оплате за 3 дня до наступления даты оплаты и в

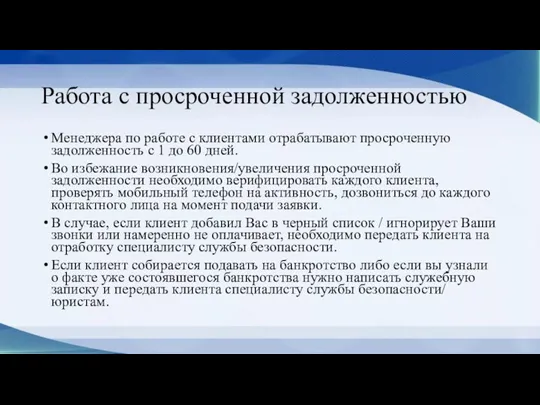

- 15. Работа с просроченной задолженностью Менеджера по работе с клиентами отрабатывают просроченную задолженность с 1 до 60

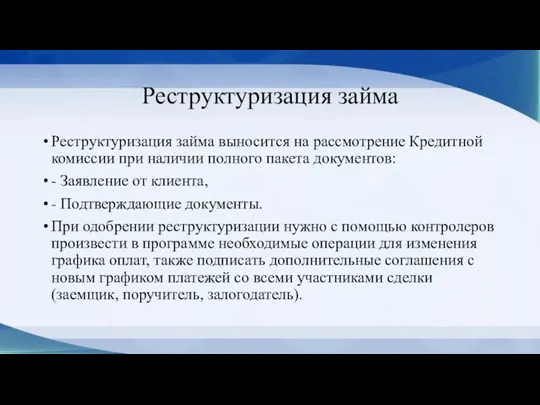

- 16. Реструктуризация займа Реструктуризация займа выносится на рассмотрение Кредитной комиссии при наличии полного пакета документов: - Заявление

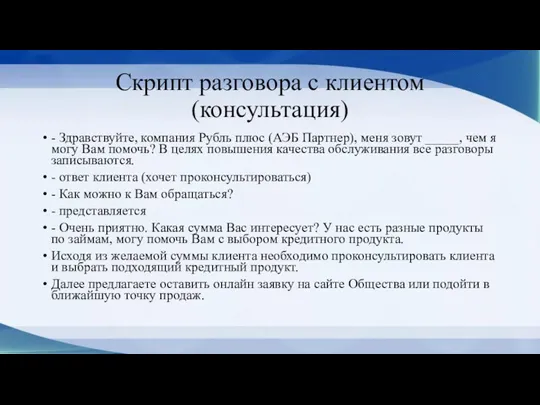

- 17. Скрипт разговора с клиентом (консультация) - Здравствуйте, компания Рубль плюс (АЭБ Партнер), меня зовут _____, чем

- 18. Скрипт разговора с контактным лицом при подтверждении факта знакомства - Здравствуйте, ФИО контактного лица! В целях

- 19. Скрипт разговора с клиентом о напоминании об оплате займа - Здравствуйте, ФИО клиента? Компания Рубль плюс,

- 20. Скрипт разговора с должником - Здравствуйте, ФИО клиента? Компания Рубль плюс, меня зовут _________, у вас

- 21. Формирование досье Каждое досье клиента хранится в шкафах, в недоступном для клиентов месте. В конце каждого

- 22. Формирование кассовой книги В начале/конце рабочего дня, при каждой оплате нужно проверять кассу на наличие денежных

- 23. Формирование кассовой книги Кассовая книга хранится в сейфе. В конце каждого месяца формируется кассовая книга, подшивается,

- 25. Скачать презентацию

Дресс-код

Менеджер по работе с клиентами является лицом нашего Общества и первое

Дресс-код

Менеджер по работе с клиентами является лицом нашего Общества и первое

Встреча клиента

Поприветствовать клиента

Попросить присесть

Выявить потребность (оплата/оформление займа)

Попросить паспорт (обязательно должен быть

Встреча клиента

Поприветствовать клиента

Попросить присесть

Выявить потребность (оплата/оформление займа)

Попросить паспорт (обязательно должен быть

Ежемесячная оплата займа

Сверить данные клиента с программой;

Посмотреть последнее обновление данных клиента,

Ежемесячная оплата займа

Сверить данные клиента с программой;

Посмотреть последнее обновление данных клиента,

Пролонгация займа

Пролонгация возможна до 5 раз только для PDL займов,

Пролонгация займа

Пролонгация возможна до 5 раз только для PDL займов,

Частично-досрочное погашение займа

Сверить данные клиента с программой;

Посмотреть последнее обновление данных клиента,

Частично-досрочное погашение займа

Сверить данные клиента с программой;

Посмотреть последнее обновление данных клиента,

Досрочное погашение займа

Сверить данные клиента с программой;

Посмотреть последнее обновление данных клиента,

Досрочное погашение займа

Сверить данные клиента с программой;

Посмотреть последнее обновление данных клиента,

Уточняете, какая сумма его интересует и исходя из запрашиваемой суммы и

Уточняете, какая сумма его интересует и исходя из запрашиваемой суммы и

Оформление заявки

После того, как выбрали подходящий продукт, нужно оформить заявку в

Оформление заявки

После того, как выбрали подходящий продукт, нужно оформить заявку в

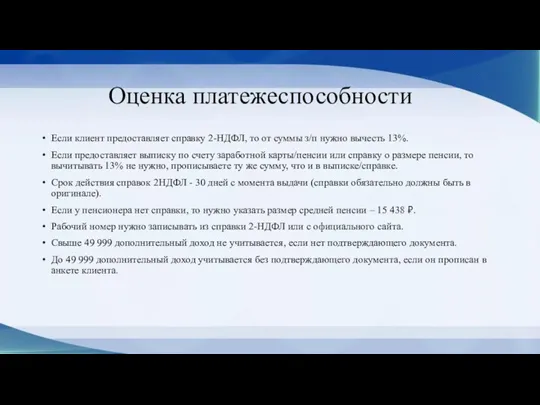

Оценка платежеспособности

Если клиент предоставляет справку 2-НДФЛ, то от суммы з/п нужно

Оценка платежеспособности

Если клиент предоставляет справку 2-НДФЛ, то от суммы з/п нужно

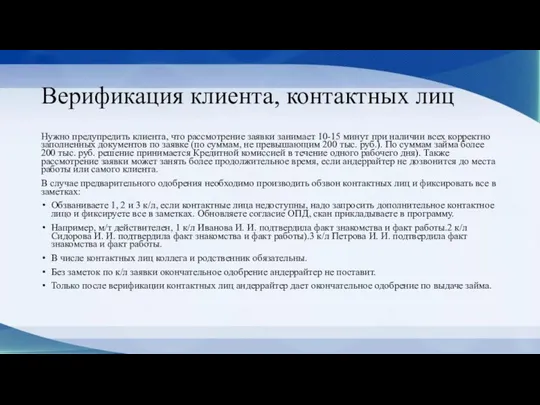

Верификация клиента, контактных лиц

Нужно предупредить клиента, что рассмотрение заявки занимает 10-15

Верификация клиента, контактных лиц

Нужно предупредить клиента, что рассмотрение заявки занимает 10-15

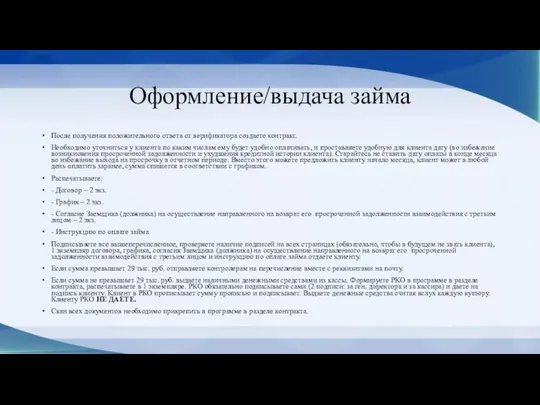

Оформление/выдача займа

После получения положительного ответа от верификатора создаете контракт.

Необходимо уточниться у

Оформление/выдача займа

После получения положительного ответа от верификатора создаете контракт.

Необходимо уточниться у

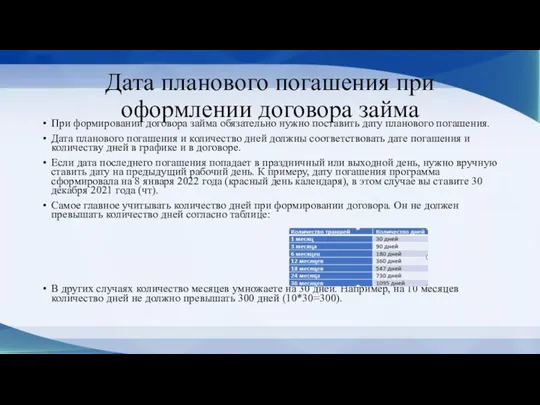

Дата планового погашения при оформлении договора займа

При формировании договора займа обязательно

Дата планового погашения при оформлении договора займа

При формировании договора займа обязательно

Обзвон клиентов

Необходимо проинформировать клиента об оплате за 3 дня до наступления

Обзвон клиентов

Необходимо проинформировать клиента об оплате за 3 дня до наступления

Работа с просроченной задолженностью

Менеджера по работе с клиентами отрабатывают просроченную задолженность

Работа с просроченной задолженностью

Менеджера по работе с клиентами отрабатывают просроченную задолженность

Реструктуризация займа

Реструктуризация займа выносится на рассмотрение Кредитной комиссии при наличии полного

Реструктуризация займа

Реструктуризация займа выносится на рассмотрение Кредитной комиссии при наличии полного

Скрипт разговора с клиентом (консультация)

- Здравствуйте, компания Рубль плюс (АЭБ Партнер),

Скрипт разговора с клиентом (консультация)

- Здравствуйте, компания Рубль плюс (АЭБ Партнер),

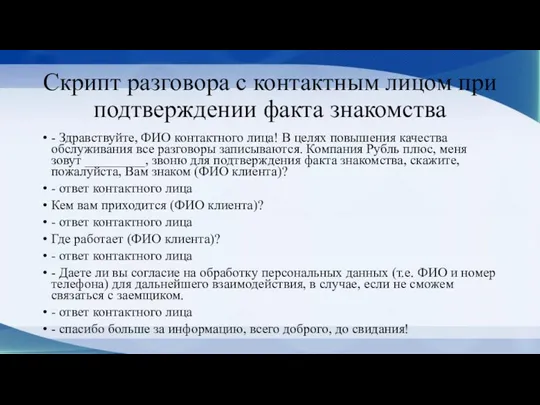

Скрипт разговора с контактным лицом при подтверждении факта знакомства

- Здравствуйте, ФИО

Скрипт разговора с контактным лицом при подтверждении факта знакомства

- Здравствуйте, ФИО

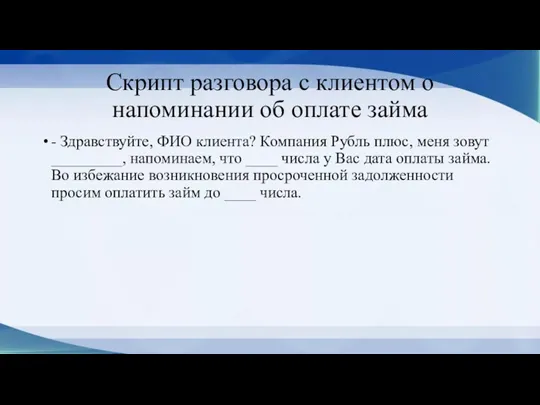

Скрипт разговора с клиентом о напоминании об оплате займа

- Здравствуйте, ФИО

Скрипт разговора с клиентом о напоминании об оплате займа

- Здравствуйте, ФИО

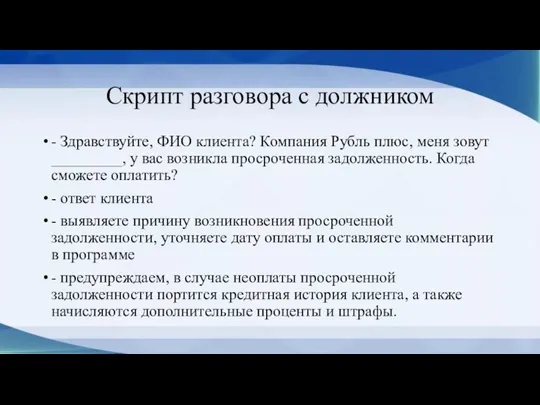

Скрипт разговора с должником

- Здравствуйте, ФИО клиента? Компания Рубль плюс, меня

Скрипт разговора с должником

- Здравствуйте, ФИО клиента? Компания Рубль плюс, меня

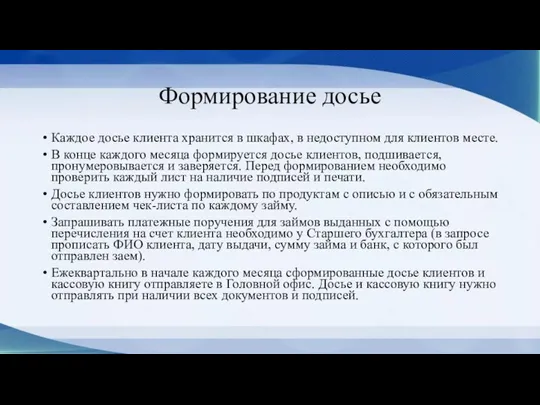

Формирование досье

Каждое досье клиента хранится в шкафах, в недоступном для клиентов

Формирование досье

Каждое досье клиента хранится в шкафах, в недоступном для клиентов

Формирование кассовой книги

В начале/конце рабочего дня, при каждой оплате нужно

Формирование кассовой книги

В начале/конце рабочего дня, при каждой оплате нужно

Формирование кассовой книги

Кассовая книга хранится в сейфе.

В конце каждого месяца формируется

Формирование кассовой книги

Кассовая книга хранится в сейфе.

В конце каждого месяца формируется

Безопасность при пользовании банковской картой

Безопасность при пользовании банковской картой Внутренний финансовый контроль в организации. Аудит эффективности. (Лекция 8)

Внутренний финансовый контроль в организации. Аудит эффективности. (Лекция 8) Ипотека и ипотечный кредит

Ипотека и ипотечный кредит Страховой рынок и его структура

Страховой рынок и его структура Правовое регулирование личного страхования

Правовое регулирование личного страхования Управление оборотным капиталом

Управление оборотным капиталом Задолженность за услуги по передаче электроэнергии

Задолженность за услуги по передаче электроэнергии Деньги, кредит, банки (вводная лекция)

Деньги, кредит, банки (вводная лекция) Финансовое планирование

Финансовое планирование Какие вклады являются застрахованными

Какие вклады являются застрахованными Теоретические основы бухгалтерского учета

Теоретические основы бухгалтерского учета Сбалансированность бюджета. Дефицит. Профицит

Сбалансированность бюджета. Дефицит. Профицит Основные принципы кадровой и социальной работы ПАО НК Роснефть

Основные принципы кадровой и социальной работы ПАО НК Роснефть Пути улучшения финансового состояния ООО Гермет-Урал

Пути улучшения финансового состояния ООО Гермет-Урал Управление личными финансами. Сбережения и инвестиции семьи

Управление личными финансами. Сбережения и инвестиции семьи Валютная биржа

Валютная биржа Акционерное общество

Акционерное общество Банковские вклады

Банковские вклады Баға индексі, сипаттамасы

Баға индексі, сипаттамасы Система страхования вкладов

Система страхования вкладов Практические особенности составления договора купли-продажи акций и долей участия

Практические особенности составления договора купли-продажи акций и долей участия Система быстрых платежей (СБП)

Система быстрых платежей (СБП) Новый механизм оказания адресной социальной помощи с 1 января 2020 года

Новый механизм оказания адресной социальной помощи с 1 января 2020 года Поведение участников финансового рынка

Поведение участников финансового рынка Классификация и содержание инвестиционных и инновационных рисков

Классификация и содержание инвестиционных и инновационных рисков Налогообложения физических лиц. Проблемные вопросы

Налогообложения физических лиц. Проблемные вопросы Коммерческое предложение для туристов. Банк Русский Стандарт

Коммерческое предложение для туристов. Банк Русский Стандарт Аудит нематериальных активов

Аудит нематериальных активов